حجم سوق بطاريات أنود السيليكون، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (أقل من 1500 مللي أمبير، و1500 إلى 2500 مللي أمبير، وأكثر من 2500 مللي أمبير)، حسب التطبيق (الإلكترونيات الاستهلاكية، والمركبات الكهربائية (EV)، وأنظمة تخزين الطاقة (ESS)، والفضاء والدفاع، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق بطاريات أنود السيليكون والتوقعات المستقبلية

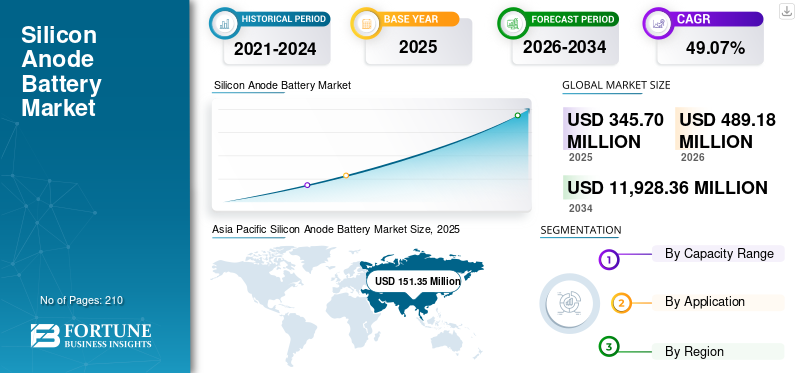

بلغت قيمة سوق بطاريات أنود السيليكون العالمية 345.70 مليون دولار أمريكي في عام 2025 و489.18 مليون دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن يصل السوق إلى 11,928.36 مليون دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 49.07٪ خلال الفترة المتوقعة 2021-2034. وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية لبطاريات أنود السيليكون بحصة سوقية بلغت 43.78% في عام 2025. علاوة على ذلك، تمثل منطقة آسيا والمحيط الهادئ أكبر حصة من إيرادات السوق بسبب ارتفاع الطلب على المركبات الكهربائية والإلكترونيات الاستهلاكية في دول مثل الصين والهند.

بطاريات أنود السيليكون هي تقنية أيون الليثيوم من الجيل التالي التي تستخدم السيليكون الموجود في الأنود لزيادة سعة تخزين الطاقة بشكل كبير، مما يؤدي إلى عمر أطول للبطارية وشحن أسرع. في حين أن السيليكون يوفر قدرة نظرية أعلى من أنودات الجرافيت التقليدية، فإن التحدي الرئيسي الذي يواجهه هو التوسع الكبير في الحجم الذي يحدث أثناء الشحن، والذي يمكن أن يسبب أضرارًا هيكلية وتلاشي القدرة. الطلب على بطاريات أنود السيليكون مدفوع بالحاجة إلى كثافة طاقة أعلى، وعمر أطول للبطارية، وأوقات شحن أسرع في السيارات الكهربائية والإلكترونيات الاستهلاكية،الطاقة المتجددةأنظمة التخزين.

- وفقًا لوكالة الطاقة الدولية، من المتوقع أن ينمو الطلب على بطاريات السيارات الكهربائية 4.5 مرات بحلول عام 2030 ونحو 7 مرات بحلول عام 2035 مقارنة بعام 2023 في ظل السياسات الحالية (STEPS). وتتوقع السيناريوهات الأكثر طموحًا (APS وNZE) تضاعف الطلب من 5 إلى 12 مرة بحلول عامي 2030 و2035، مدفوعًا بارتفاع مبيعات السيارات الكهربائية العالمية.

تعد باناسونيك لاعبًا بارزًا في سوق بطاريات أنود السيليكون، لا سيما لدورها في تطوير وتسويق تكنولوجيا بطاريات الجيل التالي للسيارات الكهربائية والأجهزة الإلكترونية الاستهلاكية. ومع استمرار نمو سوق بطاريات أنود السيليكون، مدفوعًا بارتفاع الطلب على المزيد من البطاريات كثيفة الطاقة، تتمتع باناسونيك بوضع جيد للاستفادة من خبرتها وتقديم أداء محسن من حيث سرعة الشحن وقدرته.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق بطاريات الأنود السيليكون

- حجم السوق عام 2025: 345.70 مليون دولار أمريكي

- حجم السوق عام 2026: 489.18 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 11,928.36 مليون دولار أمريكي

- معدل النمو السنوي المركب: 49.07% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق بطاريات أنود السيليكون بحصة قدرها 43.78% في عام 2025.

- استحوذ قطاع 2500 مللي أمبير أعلاه على حصة سوقية تبلغ 45.26٪ في عام 2025.

- استحوذ قطاع الإلكترونيات الاستهلاكية على حصة سوقية تبلغ 35.58٪ في عام 2025.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 86.98 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 122.87 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة قدرها 43.78% في عام 2025، بقيمة 151.35 مليون دولار أمريكي، مدفوعة بالاعتماد القوي على السيارات الكهربائية والطلب على الأجهزة الإلكترونية الاستهلاكية.

أوروبا

بلغت القيمة السوقية لأوروبا 67.41 مليون دولار أمريكي في عام 2025، مدفوعة بنمو مبيعات السيارات الكهربائية، واستثمارات البحث والتطوير في مجال البطاريات، والتوسع في المصانع العملاقة.

أمريكا اللاتينية

يعتمد نمو سوق أمريكا اللاتينية على زيادة اعتماد السيارات الكهربائية، واستثمارات الطاقة المتجددة، وتحديث الشبكات

الشرق الأوسط وأفريقيا

يشهد سوق الشرق الأوسط وأفريقيا نمواً كبيراً بمعدل نمو سنوي مركب يبلغ 43.83%.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

النمو السريع في اعتماد السيارات الكهربائية لدفع نمو السوق

النمو السريع في اعتماد السيارات الكهربائية يقود بشكل كبير سوق بطاريات أنود السيليكون. وبينما يسعى صانعو السيارات إلى الحصول على كثافة طاقة أعلى ونطاقات قيادة أطول، تظهر أنودات السيليكون كبديل متفوق لمواد الجرافيت التقليدية. يوفر السيليكون سعة تخزين أكبر من أيونات الليثيوم، مما يتيح شحنًا أسرع وعمرًا أطول للبطارية، وهي المتطلبات الأساسية للجيل القادم من السيارات الكهربائية.

- وفقا لوكالة الطاقة الدولية، وصل الطلب على البطاريات إلى 850 جيجاوات في الساعة في عام 2023، وهو ما يمثل زيادة بنسبة 40٪ عن عام 2022. وتهيمن السيارات الكهربائية، حيث تمثل 750 جيجاوات في الساعة أو 90٪ من إجمالي الطلب، وتمثل السيارات الكهربائية 80٪. تضاعف الطلب على تخزين البطاريات في عامي 2022 و2023، وينمو بسرعة ولكن من قاعدة أصغر.

وتؤدي الحوافز الحكومية، ولوائح الانبعاثات، وتوسيع البنية التحتية لشحن المركبات الكهربائية إلى تسريع الطلب. ونتيجة لذلك، يعمل مصنعو البطاريات على زيادة الإنتاج والاستثمار في تكنولوجيا أنود السيليكون لتعزيز الأداء، وخفض التكاليف، وتلبية احتياجات كفاءة الطاقة المتزايدة والاستدامة في سوق التنقل الكهربائي.

ارتفاع الطلب على الأجهزة الإلكترونية الاستهلاكية لدفع نمو السوق

الطلب المتزايد على الالكترونيات الاستهلاكية، بما في ذلكالهواتف الذكيةوأجهزة الكمبيوتر المحمولة والأجهزة القابلة للارتداء والأجهزة اللوحية، تقود نمو سوق بطاريات أنود السيليكون. تتطلب هذه الأجهزة بطاريات مدمجة وخفيفة الوزن ذات كثافة طاقة أعلى ووقت تشغيل أطول، وهو ما توفره أنودات السيليكون بشكل فعال. تعمل سعة تخزين أيونات الليثيوم الفائقة في السيليكون على إطالة عمر البطارية وتعزيز الأداء، مما يلبي احتياجات المستهلكين من الشحن السريع والمتانة.

يؤدي الابتكار المستمر في تصميم الأجهزة المحمولة، جنبًا إلى جنب مع ظهور تقنية 5G، إلى زيادة اعتماد حلول تخزين الطاقة المتقدمة. ونتيجة لذلك، يقوم مصنعو الإلكترونيات بشكل متزايد بدمج بطاريات أنود السيليكون لتحسين كفاءة المنتج وتجربة المستخدم.

قيود السوق

ارتفاع تكلفة الإنتاج المرتبطة ببطارية أنود السيليكون لتقييد نمو السوق

تعد تكلفة الإنتاج المرتفعة المرتبطة ببطاريات أنود السيليكون عاملاً رئيسيًا يقيد نمو سوق بطاريات أنود السيليكون. يتضمن تصنيع هذه البطاريات معالجة مواد معقدة وتقنيات تصنيع متقدمة لإدارة التوسع الحجمي للسيليكون أثناء دورات الشحن. وهذا الشرط يزيد من تكاليف الإنتاج ويحد من التسويق على نطاق واسع. بالإضافة إلى ذلك، فإن الحاجة إلى الطلاءات المتخصصة والمواد المركبة لتعزيز الاستقرار الهيكلي تزيد من النفقات. وبالمقارنة مع أنودات الجرافيت التقليدية، تواجه البدائل القائمة على السيليكون حواجز كبيرة من حيث التكلفة، وخاصة في الإنتاج الضخم للسيارات الكهربائية والإلكترونيات الاستهلاكية. تعيق هذه التحديات التبني على نطاق واسع وتبطئ عملية الانتقال نحو الجيل التالي عالي الأداءبطارية ليثيوم أيونالتقنيات.

فرص السوق

التوسع في البطاريات شبه الصلبة والبطاريات الصلبة لخلق الفرص

يوفر التوسع في تقنيات البطاريات شبه الصلبة والصلبة فرصًا كبيرة لسوق بطاريات أنود السيليكون. إن قدرة السيليكون العالية على الطاقة وتوافقه مع إلكتروليتات الجيل التالي تجعله مادة مثالية لتحسين سلامة البطارية واستقرارها وأدائها. تقلل الأنظمة شبه الصلبة والحالة الصلبة من مشكلات مثل تكوين التشعبات، وتسرب الإلكتروليت، والهروب الحراري، وبالتالي تعزيز المتانة الشاملة.

- وفي أكتوبر 2025، أعلنت تويوتا عن خطط لإطلاق أول سيارة كهربائية في العالم تتميز بجميعبطاريات الحالة الصلبةبحلول 2027-2028. توفر هذه البطاريات، التي تم تطويرها بالتعاون مع شركة Sumitomo Metal Industries، نطاقًا أطول وشحنًا أسرع وزيادة الأمان والمتانة المحسنة، مما قد يؤدي إلى إحداث تحول في أداء المركبات الكهربائية ودفع اعتماد السوق العالمية لأنودات السيليكون.

ومع تسارع الأبحاث وتقدم التسويق، من المتوقع أن تلعب أنودات السيليكون دورًا رئيسيًا في تحقيق كثافة طاقة أعلى وشحن أسرع. يفتح هذا التكامل آفاقًا جديدة عبر السيارات الكهربائية والفضاء والإلكترونيات الاستهلاكية، مما يدفع الابتكار وإمكانات نمو السوق على المدى الطويل للبطاريات القائمة على السيليكون.

تحديات السوق

المنافسة من ابتكارات الأنود البديلة تخلق تحديات أمام طاقة السوق والتوسع.

تشكل المنافسة من ابتكارات الأنود البديلة تحديًا كبيرًا لسوق بطاريات أنود السيليكون. توفر المواد الناشئة مثل معدن الليثيوم والأنودات القائمة على القصدير والجرافين أداءً مشابهًا أو متفوقًا من حيث كثافة الطاقة والاستقرار والتكلفة. وتجتذب هذه البدائل أبحاثا واستثمارات كبيرة، مما يحول التركيز عن التطورات القائمة على السيليكون.

بالإضافة إلى ذلك، فإن تحسينات الأداء المستمرة في أنودات الجرافيت تحافظ على هيمنتها بسبب الموثوقية المؤكدة وانخفاض التكاليف. يحد هذا المشهد التنافسي من اعتماد أنودات السيليكون، مما يضغط على الشركات المصنعة لتسريع الابتكار وتعزيز عمر الدورة وتقليل تكاليف الإنتاج للحفاظ على أهميتها في السوق وتوسيع الجدوى التجارية في تطبيقات البطاريات عالية النمو.

اتجاهات سوق بطاريات أنود السيليكون

يبرز التحول نحو خليط السيليكون والجرافيت باعتباره اتجاهًا رئيسيًا.

يتمثل الاتجاه الرئيسي في سوق بطاريات أنود السيليكون في التحول نحو مزيج السيليكون والجرافيت، مدفوعًا بقدرتها على تحقيق التوازن بين كثافة الطاقة العالية ودورة الحياة المستقرة. تعالج هذه الخلطات بشكل فعال تحديات أنودات السيليكون النقي، مثل التوسع الحجمي والسحق، من خلال الجمع بين قدرة السيليكون العالية والاستقرار الهيكلي للجرافيت. تعمل التركيبات المحسنة، بما في ذلك طبقات السيليكون النانوية والمجلدات المتقدمة، على تخفيف تدهور المواد والحفاظ على كفاءة عالية خلال دورات الشحن المتكررة. يتم اعتماد مركبات السيليكون والجرافيت على نطاق تجاريالليثيوم-بطاريات الأيونات، مما يعزز أداء البطاريات للسيارات الكهربائية وتطبيقات تخزين الطاقة مع تحسين جدوى التصنيع والتكلفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات الجمركية على السوق العالمية لبطاريات أنود السيليكون

وقد أدت التعريفات الجمركية إلى زيادة التكاليف بالنسبة لسوق بطاريات أنود السيليكون من خلال رفع أسعار المواد الخام والمكونات المستوردة، في حين شجعت أيضا على إعادة التنظيم الاستراتيجي لسلاسل التوريد نحو التوطين، والتنويع، ونقل البضائع إلى الداخل. وقد أدى ذلك إلى ارتفاع التكاليف بالنسبة للمصنعين والمستخدمين النهائيين، لا سيما في قطاع السيارات وصناعة السياراتالالكترونيات الاستهلاكيةالقطاعات، وتعمل على تسريع الاستثمار في المعالجة المحلية والبحث والتطوير في طرق بديلة لتقليل الاعتماد على الواردات.

تحليل التجزئة

حسب نطاق السعة

من المتوقع أن تهيمن الأجهزة التي تزيد عن 2500 مللي أمبير على السوق نظرًا لشهرتها في تطبيقات الطاقة

بناءً على نطاق السعة، يتم تقسيم السوق إلى أقل من 1500 مللي أمبير، ومن 1500 إلى 2500 مللي أمبير، وما فوق 2500 مللي أمبير.

من المتوقع أن يهيمن ما يزيد عن 2500 مللي أمبير على 45.26% من حصة سوق بطاريات أنود السيليكون في عام 2025، وذلك بسبب الطلب المتزايد على كثافة الطاقة العالية، وعمر الدورة الممتد، والشحن السريع، خاصة في السيارات الكهربائية، ومعدات الطاقة، وتطبيقات تخزين الطاقة الصناعية.

ومن المتوقع أن يشهد القطاع الذي يقل عن 1500 مللي أمبير في الساعة أسرع نمو، مدفوعًا بالاعتماد المتزايد على الأجهزة القابلة للارتداء، وأجهزة إنترنت الأشياء المدمجة، والإلكترونيات الاستهلاكية الصغيرة التي تتطلب بطاريات خفيفة الوزن وموفرة للطاقة مع إمكانات شحن سريعة.

عن طريق التطبيق

أنانيؤدي الطلب المتزايد على البطاريات المدمجة والموفرة للطاقة في الأجهزة إلى تعزيز نمو قطاع الإلكترونيات الاستهلاكية

بناءً على التطبيق، يتم تقسيم السوق إلى الإلكترونيات الاستهلاكية، والمركبات الكهربائية،أنظمة تخزين الطاقة (ESS)،الفضاء والدفاع وغيرها.

سيطرت الإلكترونيات الاستهلاكية على السوق في عام 2025 بحصة إيرادات بلغت 35.58%، مدفوعة بالطلب على البطاريات المدمجة والمكثفة للطاقة وسريعة الشحن في الهواتف الذكية والأجهزة القابلة للارتداء والأجهزة اللوحية والأجهزة المحمولة. يستفيد هذا القطاع من الابتكار المستمر، وتحسين أداء البطارية مع الحفاظ على عوامل الشكل خفيفة الوزن وصغيرة الحجم.

ومع ذلك، سينمو قطاع السيارات الكهربائية بمعدل نمو سنوي مركب يبلغ 55.94%، مدفوعًا بالطلب على كثافة طاقة أعلى، ونطاقات قيادة أطول، وقدرات شحن أسرع. تعمل بطاريات أنود السيليكون على تحسين أداء المركبات الكهربائية بشكل كبير من خلال تمكين سعة أكبر للبطارية وتقليل أوقات الشحن.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق بطاريات أنود السيليكون

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

أنود السيليكون في منطقة آسيا والمحيط الهادئسوق البطارياتبرزت كأكبر سوق بقيمة 151.35 مليون دولار أمريكي في عام 2025. ويعود هذا التوسع السريع إلى أنظمة التصنيع القوية، والاعتماد القوي للسيارات الكهربائية، والدعم الحكومي، والتقدم التكنولوجي في دول مثل الصين واليابان وكوريا الجنوبية والهند.

[أدبقAEmQc]

أمريكا الشمالية

بعد منطقة آسيا والمحيط الهادئ، بلغت قيمة صناعة بطاريات السيليكون الأنود في أمريكا الشمالية 86.98 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 122.87 مليون دولار أمريكي في عام 2026. ويعود النمو إلى زيادة إنتاج السيارات الكهربائية، والحوافز الحكومية للطاقة النظيفة، والتقدم في تقنيات تصنيع البطاريات. وتستضيف المنطقة أنشطة بحث وتطوير قوية، مما يؤدي إلى تحفيز الابتكار في مجال البطاريات عالية الطاقة وسريعة الشحن لقطاعات السيارات والإلكترونيات الاستهلاكية وتخزين الطاقة. على سبيل المثال، في نوفمبر 2024، أطلقت شركة هوندا خطًا توضيحيًا بمساحة 295 ألف قدم مربع لجميع بطاريات الحالة الصلبة في مدينة ساكورا باليابان، ومن المقرر أن يبدأ الإنتاج في يناير 2025. وتهدف هذه المنشأة إلى تحسين عمليات الإنتاج الضخم وتطوير خلايا البطاريات للنماذج المكهربة التي ستظهر لأول مرة في أواخر عشرينيات القرن الحالي، وبالتالي دعم هدف هوندا المتمثل في تحقيق الحياد الكربوني بحلول عام 2050.

أوروبا

علاوة على ذلك، من المتوقع أن يستحوذ سوق بطاريات أنود السيليكون في أوروبا على ثالث أكبر حصة بقيمة 67.41 مليون دولار أمريكي في عام 2025. وتقود الدول الرئيسية، مثل ألمانيا وفرنسا والنرويج، النمو من خلال مبيعات السيارات الكهربائية المكثفة والاستثمارات في البحث والتطوير في مجال البطاريات. تؤكد المنطقة على سلاسل التوريد المحلية والأخلاقية وتوسيع المصانع العملاقة. تهيمن تطبيقات السيارات، حيث تقدم الإلكترونيات الاستهلاكية وتخزين الطاقة أيضًا مساهمات كبيرة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

يعتمد نمو سوق أمريكا اللاتينية على زيادة اعتماد السيارات الكهربائية، واستثمارات الطاقة المتجددة، وجهود تحديث الشبكات في البلدان الرئيسية مثل البرازيل والمكسيك. تدعم حوافز السياسة التي تشجع تصنيع البطاريات المحلية وإزالة الكربون توسع السوق. يؤدي الطلب المتزايد على البطاريات عالية الأداء في قطاعي السيارات والإلكترونيات الاستهلاكية إلى زيادة النمو، مما يضع أمريكا اللاتينية كمنطقة ناشئة ولكنها سريعة النمو في سوق بطاريات أنود السيليكون العالمية. علاوة على ذلك، يشهد سوق الشرق الأوسط وأفريقيا نموًا كبيرًا بمعدل نمو سنوي مركب يبلغ 43.83%. النمو مدفوع بالاعتماد المتزايد علىالمركبات الكهربائيةومشاريع الطاقة المستدامة، والحوافز الحكومية، وتطوير البنية التحتية الحضرية في البلدان الرئيسية مثل جنوب أفريقيا، والإمارات العربية المتحدة، والمملكة العربية السعودية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يشارك اللاعبون الرئيسيون في شراكات وتعاونات لزيادة حصتهم في السوق في المستقبل.

تم توحيد المشهد التنافسي، مع اللاعبين الرئيسيين بما في ذلك Sila Nanotechnologies، وGroup14 Technologies، وAmprius Technologies، وEnovix Corporation، وNanoGraf، وغيرها. على سبيل المثال، في نوفمبر 2025، شكلت شركة Umicore وشركة HS Hyosung Advanced Materials الكورية شراكة استراتيجية لتصنيع وتسويق مواد الأنود المركبة من السيليكون والكربون لبطاريات الليثيوم أيون الكهربائية. يهدف المشروع المشترك، Extra Mile Materials، إلى توسيع نطاق الإنتاج في مصنع تجريبي صناعي في بلجيكا بحلول عام 2026. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق خلال الفترة المتوقعة.

لمحة عن قائمة شركات بطاريات أنود السيليكون الرئيسية

- تقنيات سيلا النانوية(نحن.)

- تقنيات Group14 (الولايات المتحدة)

- أمبريوس تكنولوجيز(نحن.)

- شركة اينوفيكس(نحن.)

- نانوجراف (الولايات المتحدة)

- علوم البطارية OneD (الولايات المتحدة)

- باناسونيك للطاقة (اليابان)

- سامسونج SDI (كوريا الجنوبية)

- LG Energy Solution (كوريا الجنوبية)

- كاتل (الصين)

التطورات الصناعية الرئيسية

- في سبتمبر 2025بدأت شركة Sila Nanotechnologies عملياتها في منشأة تصنيع أنود السيليكون على نطاق السيارات في بحيرة موسى بواشنطن. وتدعم المحطة، التي تمتد على مساحة تزيد عن 600 ألف قدم مربع، في البداية قدرة تتراوح بين 2 و5 جيجاوات في الساعة، مع خطط للتوسع بما يصل إلى 250 جيجاوات في الساعة خلال خمس سنوات، بهدف أن تصبح الأكبر في العالم.

- في مايو 2025،أطلقت BASF وGroup14 Technologies حلاً لبطارية أنود السيليكون الجاهزة للسوق يجمع بين رابط Licity 2698 X F من BASF مع مادة السيليكون SCC55 من Group14. توفر هذه التقنية ما يقرب من أربعة أضعاف قدرة الجرافيت، وشحن أسرع، ومتانة قصوى، وتحافظ على أكثر من 1000 دورة في درجة حرارة الغرفة و500 دورة عند 45 درجة مئوية، مما يمثل طفرة في بطاريات السيارات الكهربائية من الجيل التالي.

- في أبريل 2025،أطلقت شركة NEO Battery Materials منتج NBMSiDE P-300N، وهو منتج أنود السيليكون بطاريات المركبات الكهربائيةمما يوفر الاحتفاظ بقدرة عالية واستقرارًا معززًا وإنتاجًا منخفض التكلفة. إنه يتميز بطبقة مركبة لتحسين عمر ركوب الدراجات وأكثر من 99.8% من كفاءة الكولوم لمدة 50 دورة، وهو جاهز لتكامل الإنتاج الضخم.

- في ديسمبر 2024أعلنت شركة Sionic Energy عن بطارية تستبدل الجرافيت بالكامل بأنود من السيليكون بنسبة 100%، على عكس السيارات الكهربائية مثل Tesla، التي تستخدم 5-10% فقط. تعتمد هذه البطارية على مركب من الكربون والسيليكون حاصل على براءة اختراع طورته شركة Group14 Technologies ومقرها واشنطن للحصول على كثافة طاقة وأداء فائقين.

- في أكتوبر 2024،أطلقت شركة ProLogium أول بطارية أنود مركبة من السيليكون بنسبة 100% في معرض باريس للسيارات لعام 2024، حيث تعرض كثافة طاقة أعلى وعمرًا أطول وشحنًا فائق السرعة. تعمل هذه التقنية، المعتمدة من TÜV Rheinland والمطورة مع مجموعة FEV، على تعزيز نطاق السيارة الكهربائية، وتقليل الوزن، وخفض التكاليف، مما يحدث ثورة في التنقل الكهربائي.

تغطية التقرير

يقدم تقرير سوق بطاريات أنود السيليكون العالمي رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة في سوق بطاريات السيليكون الأنود. بالإضافة إلى ذلك، يقدم التقرير رؤى إقليمية واتجاهات السوق العالمية والتكنولوجيا، كما يسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات الأخرى التي ساهمت في نمو السوق وتراجعه في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2021-2034 |

| الفترة التاريخية | 2019-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 49.07% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نطاق السعة، حسب التطبيق، وحسب المنطقة |

| التقسيم |

حسب نطاق السعة

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة