الطاقة الشمسية حجم سوق المطارات الخضراء، وحصتها، وتحليل الصناعة حسب نوع التركيب (السطح، والمثبت على الأرض، والمرآب)، حسب البنية التحتية (غرينفيلد وبراونفيلد)، حسب عمليات المطار (عمليات المطار (المدرج والممرات، الإضاءة والملاحة، وغيرها)، تشغيل المحطة (أنظمة مناولة الأمتعة، البيع بالتجزئة في المطار، وغيرها)، التشغيل الأرضي (مواقف السيارات، تأجير السيارات، وغيرها)) حسب التطبيق (المدني والتجاري والعسكري)، حسب فئة المطار (الفئة أ، والفئة ب، والفئة ج)، حسب نوع المطار (الدولي والمحلي)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

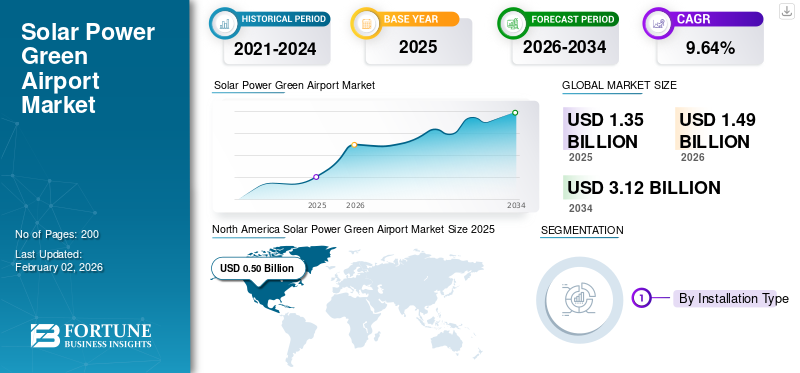

بلغ حجم سوق الطاقة الشمسية العالمية للمطارات الخضراء 1.35 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.49 مليار دولار أمريكي في عام 2026 إلى 3.12 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.64٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المطارات الخضراء بالطاقة الشمسية بحصة سوقية بلغت 37.13٪ في عام 2025.

يستخدم المطار الأخضر الذي يعمل بالطاقة الشمسية الطاقة الشمسية لتشغيل عملياته لتقليل الاعتماد على الوقود الأحفوري وتقليل التأثير على البيئة. وتشمل هذه المبادرة تركيب الألواح الشمسية لتوليد الكهرباء والتي تستخدم لتشغيل العمليات المختلفة في المطار. ومن خلال استخدام الطاقة النظيفة، تهدف المطارات إلى تنفيذ حل مستدام لأنه يقلل من انبعاثات الكربون والاعتماد على الوقود الأحفوري. هناك زيادة في تركيب الألواح الشمسية في المطارات حيث أصبحت لوائح ومعايير انبعاثات الكربون في الطيران أكثر صرامة.

ويقوم اللاعبون الرئيسيون في السوق، مثل First Solar وCanadian Solar وTrina Solar وJinkoSolar، بتصميم وتركيب مزارع الطاقة الشمسية والبنية التحتية في مطارات مختلفة. تقوم شركات مثل Envision Solar (الولايات المتحدة) بتطوير الطاقة الشمسيةمحطات شحن السيارات الكهربائيةللحد من التأثير البيئي وزيادة الاستقلال في مجال الطاقة. علاوة على ذلك، تدعم الوكالات الحكومية ووزارات الطيران وتنظم مشاريع البنية التحتية الخضراء في المطارات لتسريع اعتماد الطاقة المتجددة. على سبيل المثال، تقوم هيئة المطارات الهندية (AAI) وإدارة الطيران الفيدرالية (FAA) بتركيب محطات للطاقة الشمسية في مطارات مختلفة لتوليد الطاقة الخضراء والمتجددة والاستهلاك الذاتي لتشجيع استخدام الطاقة الخضراء في المطارات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق المطارات الخضراء بالطاقة الشمسية

- حجم السوق عام 2025: 1.35 مليار دولار أمريكي

- حجم السوق عام 2026: 1.49 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.12 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.64% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الطاقة الشمسية في المطارات الخضراء بحصة بلغت 37.13% في عام 2025.

- من المتوقع أن يمثل قطاع براونفيلد حصة قدرها 66.79٪ في عام 2026.

- من المتوقع أن يمتلك قطاع العمليات الطرفية حصة قدرها 59.80٪ في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 0.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.56 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 0.29 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وتقدر قيمة منطقة آسيا والمحيط الهادئ بـ 0.44 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.49 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.47 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.07 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

الحوافز والإعانات الحكومية تعمل على تسريع نمو صناعة المطارات بالطاقة الشمسية

تدعم الحكومات في جميع أنحاء العالم بشكل فعال تحويل المطارات إلى مراكز تعمل بالطاقة الشمسية الخضراء بمساعدة الحوافز المالية والتنظيمية. تطلق الحكومات مثل هذه المبادرات لتقليل البصمة الكربونية لقطاع الطيران لتحسين كفاءة الطاقة ودعم أهداف الانبعاثات. على سبيل المثال، تلقى مطار كوشين الدولي دعمًا ماليًا من حكومة ولاية كيرالا وحوافز مركزية لمشاريع الطاقة المتجددة التابعة لوزارة الطاقة الجديدة والمتجددة (MNRE). علاوة على ذلك، تعمل الدول الأوروبية مثل فرنسا بنشاط على الترويج للطاقة الشمسية على الأسطح، بما في ذلك في المطارات، مع الحوافز والتفويضات. وزادت الحكومة هدفها للطاقة الشمسية إلى 60 جيجاوات بحلول عام 2030، مع إلزامية استخدام الطاقة الشمسية لبعض المباني التجارية والصناعية ومواقف السيارات المغطاة.

بالإضافة إلى ذلك، تقدم الحكومات في جميع أنحاء العالم دعمًا مباشرًا ومنحًا للمطارات لتركيب أنظمة الطاقة الشمسية لتقليل تكاليف الاستثمار الأولية. على سبيل المثال، في أغسطس 2023، تلقى مطار إل باسو الدولي (ELP) منحة بقيمة 3 ملايين دولار أمريكي من إدارة الطيران الفيدرالية (FAA) لتركيب الألواح الشمسية ومنحة قدرها 360 ألف دولار أمريكي لتطوير خطة رئيسية لاستدامة المطار. ولذلك، من المتوقع أن تؤدي مثل هذه الحوافز والإعانات لمنشآت الطاقة الشمسية لتعزيز الاستدامة والمساهمة في بيئة أنظف إلى تسريع اعتماد الطاقة الشمسية في المطارات على نطاق واسع.

اتجاهات سوق المطارات الخضراء بالطاقة الشمسية

ظهور حلول تخزين الطاقة الشمسية والبطاريات الهجينة في المطار الأخضر

مع اعتماد المطارات بشكل متزايد للطاقة الخضراء مثل الطاقة الشمسية لتقليل انبعاثات الكربون وتكاليف التشغيل، زاد تكامل أنظمة تخزين طاقة البطاريات (BESS) مع إعدادات الطاقة الشمسية الخاصة بها. أصبحت حلول تخزين الطاقة الشمسية والبطاريات الهجينة ذات شعبية متزايدة في المطارات الخضراء، مما يوفر طريقة مستدامة وموثوقة لتشغيل العمليات. تجمع أنظمة الطاقة هذهالطاقة الشمسية الكهروضوئية (PV)لوحات مزودة بأنظمة تخزين طاقة البطارية (BESS) لتعظيم استخدام الطاقة المتجددة وتقليل انبعاثات الكربون. على سبيل المثال، في مارس 2024، قام مطار كوبنهاجن بتركيب بطارية ضخمة لتخزين الطاقة الخضراء المولدة من الطاقة الشمسية وطاقة الرياح. تتطلب المطارات مصدر طاقة ثابتًا لجميع عملياتها الحيوية. يمكن لأنظمة الطاقة الشمسية الهجينة المزودة ببطارية تخزين أن تتحول بسلاسة إلى الطاقة المخزنة أثناء فشل الشبكة أو تقلبات الطاقة، مما يضمن عدم انقطاع الخدمات. ولذلك، فإن هذا النهج يكتسب زخمًا لأنه يضمن استمرار إمدادات الطاقة إلى جانب تقليل الاعتماد على الوقود الأحفوري.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادة الضغط للحد من انبعاثات الكربون في قطاع الطيران لدفع نمو السوق

يحمل الطيران حوالي 2.5% من انبعاثات ثاني أكسيد الكربون العالمية، والتي تتزايد بسرعة مقارنة بالصناعات الأخرى مثل السكك الحديدية أو الطرق أو الصناعة البحرية. وبالتالي، يتعرض قطاع الطيران لضغوط مستمرة للحد من تأثيره البيئي وتحقيق الأهداف المتمثلة في تحقيق صافي انبعاثات صفرية. ويمكن للطاقة النظيفة مثل الطاقة الشمسية أن تساعد قطاع الطيران في المساعدة على تحقيق هذه الأهداف من خلال تقليل الاعتماد على الوقود الأحفوري التقليدي الذي يساهم إلى حد كبير في توليد انبعاثات الكربون بشكل عام.الطاقة الشمسيةتوفر الأنظمة مصدرًا للطاقة النظيفة والمتجددة.

ومن المتوقع أن يساعد ذلك المطارات على تحقيق أهداف الاستدامة الدولية التي حددتها منظمة الطيران المدني الدولي (ICAO). حددت منظمة الطيران المدني الدولي (ICAO) هدفًا طموحًا عالميًا طويل المدى (LTAG) يتمثل في تحقيق صافي انبعاثات كربونية صفرية بحلول عام 2050 للطيران الدولي. تشجع مثل هذه الأهداف المطارات المختلفة في جميع أنحاء العالم على الاستثمار في البنية التحتية للطاقة الشمسية لتقليل البصمة الكربونية وتحقيق أهداف انبعاثات الكربون. على سبيل المثال، في يناير 2025، أطلق مطار روما فيوميتشينو أكبر مزرعة للطاقة الشمسية للاستهلاك الذاتي في أوروبا والتي من المتوقع أن تولد 30 مليون كيلووات في الساعة سنويًا. وتهدف هذه المبادرة إلى تعزيز التزامها بالاستدامة وحياد الكربون بحلول عام 2030.

قيود السوق

ارتفاع الاستثمار الأولي لرأس المال وفترة الاسترداد الطويلة يعيق نمو السوق

أحد العوامل التي تقيد السوق هو التكلفة الأولية المرتفعة المرتبطة بتركيب أنظمة الطاقة الشمسية في المطارات. تتطلب المطارات بنية تحتية للطاقة الشمسية مثبتة على نطاق أوسع لتشغيل عملياتها. ويشمل ذلك التكاليف المتعلقة بالألواح الشمسية، والعاكسات، والتعديلات الهيكلية، وتكامل الشبكة، وأنظمة تخزين الطاقة. يتم تنفيذ هذا التبني من خلال مشاريع تركيب محطات الطاقة الشمسية التي تحتاج إلى تمويل أولي ضخم مما قد يمثل تحديًا للمطارات التي تعمل بميزانيات محدودة. على سبيل المثال، في نوفمبر 2020، من المتوقع أن يكلف مشروع الطاقة الشمسية بقدرة 10 ميجاوات المخطط له في مطار غوتام بوذا الدولي بالهند حوالي 10 ملايين دولار أمريكي.

علاوة على ذلك، فإن عائد الاستثمار (ROI) لتركيبات الطاقة الشمسية في المطارات طويل نسبيًا، وغالبًا ما يستغرق عائد الاستثمار من 10 إلى 20 عامًا والذي يعتمد على عوامل متعددة مثل حجم المطار واستهلاك الطاقة والحوافز التي تطلقها الحكومات. ومع ذلك، فإن تركيبات الألواح الشمسية في المطارات تظهر عمومًا عائدًا إيجابيًا على الاستثمار (ROI)، مع استرداد التكاليف غالبًا في غضون بضع سنوات. عادةً ما تحصل المطارات الكبيرة التي تبلغ استثماراتها في البنية التحتية للطاقة الشمسية ما بين 15 إلى 25 مليون دولار أمريكي على الاسترداد الكامل خلال فترة تتراوح بين 5 و8 سنوات. على الرغم من أنه من المتوقع أن تعيق التكلفة الاستثمارية المرتفعة الإجمالية الطاقة الشمسيةسوق المطار الأخضرخلال فترة التوقعات.

تحديات السوق

تشكل القيود المفروضة على الأرض والفضاء أمام تركيب الطاقة الشمسية تحديًا كبيرًا لتوسيع السوق

تواجه العديد من المطارات في المناطق الحضرية والمناطق النادرة الأراضي التحدي المتمثل في محدودية الأراضي والمساحة اللازمة لبناء وتركيب المصفوفات الشمسية. غالبًا ما تكون المراكز الحضرية الدولية الكبرى محاطة ببنية تحتية كثيفة وعدم توفر الأراضي المفتوحة أو أسطح المنازل لتركيب إما مثبتة على الأرض أو على الأسطحالألواح الشمسية. تتطلب المطارات كمية هائلة من الطاقة لمختلف العمليات بما في ذلك الجانب الجوي والجانب الأرضي والمحطة الطرفية. بدون مساحة كافية، يصبح من الصعب إكمال مشروع مزرعة للطاقة الشمسية وتوفير الطاقة الشمسية لتلبية احتياجات المطار من الطاقة، مما يخلق تحديًا كبيرًا لنمو صناعة المطارات بالطاقة الشمسية الخضراء.

فرص السوق

تكامل الطاقة الشمسية مع البنية التحتية الذكية للمطارات لتعزيز فرص النمو

ومع اعتماد المزيد من المطارات على استخدام الطاقة الشمسية لتشغيل عمليات المطارات المختلفة، هناك ارتفاع في استخدام الطاقة الشمسية لدعم تقنيات المطارات الذكية. إن الشعبية المتزايدة لتقنيات المطارات الذكية مثل أنظمة إدارة الطاقة والإضاءة الآلية والمراقبة القائمة على إنترنت الأشياء توفر فرصًا كبيرة لتكامل الطاقة الشمسية. تتجه المطارات بشكل متزايد نحو الاكتفاء الذاتي من الطاقة والعمليات المستدامة. الجمع بين الطاقة الشمسية معشبكات ذكيةويمكن للتخزين المتقدم تحسين استخدام الطاقة بشكل كبير وتقليل الاعتماد على مصادر الطاقة التقليدية.

تحليل التجزئة

حسب نوع التثبيت

استحوذ الجزء المثبت على الأرض على أكبر حصة في السوق نظرًا لفعالية التكلفة والكفاءة العالية

على أساس نوع التثبيت، يتم تصنيف السوق إلى أسطح، ومثبتة على الأرض، ومرآب.

يحمل الجزء المثبت على الأرض الحصة الأكبر من المساهمة76.67%عالميًا في عام 2026 ومن المتوقع أن ينمو بأسرع معدل خلال الفترة المتوقعة. ويتمثل العامل الدافع لنمو هذا القطاع في قابلية التوسع وفعالية التكلفة وسهولة التثبيت عبر المطارات. تحتوي المطارات على مساحات كبيرة ومساحات غير تشغيلية غير مستخدمة يمكن استخدامها لبناء وتركيب مزارع الطاقة الشمسية. علاوة على ذلك، تتميز الأنظمة المثبتة على الأرض بتكاليف تركيب وصيانة أقل مما يجعلها خيارًا مناسبًا لمعظم المطارات. على سبيل المثال، في عام 2024، تم الانتهاء من مشروع 7&8 Solar PV Park بمطار دنفر الدولي، وهو مشروع للطاقة الشمسية مثبت على الأرض، على مساحة تزيد عن 140 فدانًا.

بواسطة البنية التحتية

قطاع براونفيلد سيحصل على الحصة الأكبر بسبب الزيادة في التحديث التحديثي للمطارات الحالية

على أساس البنية التحتية، يتم تصنيف السوق إلى حقول خضراء وحقول بنية.

من المتوقع أن يظل قطاع البنية التحتية المهيمن هو نوع البنية التحتية للمطارات في السوق العالمية المساهمة66.79%عالميًا في عام 2026. ويحظى هذا القطاع بأعلى حصة حيث أن هناك زيادة في تحديث المطارات الحالية بالطاقة الشمسية لتحقيق أهداف الاستدامة. المطارات مثل كوشين (الهند)، دنفر (الولايات المتحدة)، وجاتويش (المملكة المتحدة) هي أمثلة على تنفيذ مشاريع الطاقة الشمسية الكبيرة. مثل هذه التطورات تقود هيمنة قطاع براونفيلد.

من المتوقع أن ينمو قطاع المجالات الجديدة بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرتبط هذا النمو بارتفاع البرامج والسياسات التي وضعتها الحكومات لدعم بناء المطارات الخضراء. على سبيل المثال، في يناير/كانون الثاني 2025، شاركت وزارة الطيران المدني (MoCA) خططًا للموافقة على تطوير ثلاثة مطارات جديدة في بوري (أوديشا)، وكوتا (راجستان)، وباراندور (تاميل نادو). توفر مطارات Greenfield المبنية على أراض غير مطورة فرصة فريدة لدمج التقنيات المستدامة ومبادئ التصميم منذ البداية، مما يجعلها مثالية لدمج الطاقة الشمسية والمبادرات الخضراء الأخرى.

بواسطة عمليات المطار

يمتلك قطاع العمليات الطرفية أكبر حصة في السوق بسبب ارتفاع الطلب على الطاقة الطرفية

على أساس عمليات المطار، يتم تصنيف سوق المطارات الخضراء بالطاقة الشمسية إلى عمليات المطارات وعمليات المطارات والعمليات الأرضية. تشمل العمليات الجوية المدرج والممرات والإضاءة والملاحة والتزود بالوقود والصرف الصحيمركبة كهربائيةمحطات الشحن. تشمل العمليات الطرفية أنظمة مناولة الأمتعة، والمعدات الأمنية والبنية التحتية، وتجارة التجزئة في المطارات، وغيرها. تشمل العمليات الأرضية مواقف السيارات وتأجير السيارات وغيرها.

يمتلك قطاع العمليات الطرفية أكبر حصة مساهمة59.80%عالميًا في عام 2026 في السوق نظرًا لوجود طلب كبير على الطاقة الطرفية في عمليات الطائرات. تعد العمليات الطرفية الجزء الأكثر استهلاكًا للطاقة في المطار. تتطلب المحطات طاقة مستمرة لأنظمة التدفئة والتهوية وتكييف الهواء (HVAC)، والإضاءة، والسلالم المتحركة، ومناولة الأمتعة، والتطبيقات الأخرى. علاوة على ذلك، تركز المطارات على استخدام الطاقة الخضراء لإعطاء الأولوية لتزويد المنطقة المواجهة للركاب بالطاقة والتي من المتوقع أن تؤدي إلى نمو هذا القطاع.

يُقدر أن قطاع العمليات الجوية هو القطاع الأسرع نموًا حيث تستثمر المطارات بكثافة في الطاقة الشمسية للتحول من المعدات الأرضية التي تعمل بالوقود الأحفوري إلى أنظمة الطاقة الكهربائية. وتشمل هذه القاطرات الكهربائية والمعدات ووحدات معالجة الرسومات التي تتطلب مصدر طاقة نظيفًا وموثوقًا، مما يزيد من اعتماد الطاقة الشمسية في المطارات. على سبيل المثال، في يونيو 2025، أنشأت ولاية كارناتاكا وافتتحت محطة شحن للسيارات الكهربائية المتكاملة بالطاقة الشمسية بالقرب من مطار كيمبيجودا الدولي.

عن طريق التطبيق

يمتلك القطاع المدني والتجاري أكبر حصة في السوق بسبب المتطلبات التنظيمية الصارمة

وعلى أساس التطبيق يتم تصنيف السوق إلى مدني وتجاري وعسكري.

يمتلك القطاع المدني والتجاري الحصة الأكبر من المساهمة89.85%عالميًا في عام 2026 في السوق حيث هناك زيادة في التركيز على قطاع الطيران التجاري لتلبية المتطلبات التنظيمية وأهداف الانبعاثات. علاوة على ذلك، ومع ارتفاع حركة الركاب، هناك زيادة في الطلب على الطاقة والحاجة إلى الحد من انبعاثات الكربون. علاوة على ذلك، في دول مثل الهند والصين، تعمل الحكومات بنشاط على الترويج لاعتماد الطاقة الشمسية في المطارات المدنية بمساعدة الشراكات بين القطاعين العام والخاص وبرامج المطارات الوطنية الخضراء.

من المقدر أن يكون القطاع العسكري هو القطاع الأسرع نموًا بسبب زيادة التركيز على مرونة الطاقة والاستقلال في المطارات والقواعد العسكرية. تتطلب العمليات العسكرية طاقة متواصلةرادارالأنظمة ووحدات الاتصالات وعمليات المدرج والبنية التحتية الأمنية. علاوة على ذلك، من المتوقع أن تؤدي زيادة جهود التحديث في القطاع العسكري إلى دفع تطبيق الطاقة الشمسية في المطارات العسكرية.

حسب فئة المطار

يمتلك قطاع الفئة "أ" أكبر حصة في السوق بسبب تفويضات الاستدامة وأطر التحكم في المناخ

على أساس فئة المطار، يتم تصنيف السوق إلى الفئة أ، والفئة ب، والفئة ج.

يمتلك قطاع المطارات من الفئة "أ" أكبر حصة في السوق بسبب الاعتماد المبكر لمشاريع الطاقة الشمسية واسعة النطاق المدفوعة باللوائح الدولية ومتطلبات الاستدامة. تعطي أطر مثل CORSIA التابعة لمنظمة الطيران المدني الدولي وبرامج اعتماد الكربون في المطارات وغيرها الأولوية لعمليات المطارات التي من المتوقع أن تدفع إلى اعتماد طاقة الطاقة الشمسية في المطارات.

من المقدر أن يكون قطاع الفئة "ب" هو القطاع الأسرع نموًا بسبب زيادة مبادرات الاتصال الإقليمية وخطط التحديث المدعومة من الحكومة. وتستهدف مثل هذه المبادرات المطارات المتوسطة المستوى في الاقتصادات النامية لتعزيز استخدام الطاقة الخضراء في عمليات المطارات. علاوة على ذلك، فإن برامج مثل مخطط UDAN في الهند ومبادرة المطار الأخضر في تايلاند تشجع الاستثمارات في توسيع المطارات إلى جانب استخدام الطاقة المستدامة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المطار

يمتلك القطاع الدولي الحصة الأكبر من السوق بسبب ارتفاع الحركة الجوية وزيادة الطلب على الطاقة

على أساس فئة المطار، يتم تصنيف السوق إلى دولي ومحلي.

ويمتلك قطاع المطارات الدولية حاليًا الحصة الأكبر في السوق بسبب الزيادة في حركة الركاب والبنية التحتية الواسعة وارتفاع الطلب على الطاقة لتلبية الحركة الجوية المتزايدة. تستثمر هذه المطارات الدولية في التقنيات المستدامة بما في ذلك مزارع الطاقة الشمسية على نطاق واسع لخفض التكاليف وتعزيز الاستدامة. على سبيل المثال، في مارس 2025، أعلنت مطارات فيجي عن اعتماد العديد من المبادرات المستدامة بما في ذلك تركيب مزرعة للطاقة الشمسية لتقليل البصمة الكربونية.

ويقدر أن القطاع المحلي هو القطاع الأسرع نموا. وينمو هذا القطاع مدفوعًا بخطط توسيع المطارات الإقليمية وقابلية استخدام الطاقة الشمسية في المناطق النائية. وكجزء من المبادرات الوطنية للبنية التحتية الخضراء، تركز العديد من البلدان على مدن المستوى الثاني والثالث. تعمل هذه المطارات الصغيرة على دمج حلول الطاقة الشمسية بشكل متزايد لتقليل التكلفة والأثر البيئي.

التوقعات الإقليمية لسوق المطارات الخضراء بالطاقة الشمسية

على أساس المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Solar Power Green Airport Market Size 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت أمريكا الشمالية 0.5 مليار دولار أمريكي، وهو ما يمثل 37.13% من السوق العالمية، ومن المتوقع أن تنمو إلى 0.56 مليار دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية حاليًا أكبر حصة في السوق. أظهرت دول المنطقة مثل الولايات المتحدة وكندا تحولًا كبيرًا نحو الاستدامة في البنية التحتية للمطارات. على سبيل المثال، وفقًا لدراسة أجرتها جامعة كولورادو عام 2020، اعتمدت 20% من المطارات العامة في الولايات المتحدة توليد الطاقة الشمسية في الموقع كجزء من مبادرات الاستدامة الخاصة بها. علاوة على ذلك، من المتوقع أن تعمل المبادرات الفيدرالية ومبادرات الولايات والتمويل النشط على تعزيز البحث وتطوير البنية التحتية للطاقة الشمسية في المطارات. على سبيل المثال، في يوليو 2023، استثمرت إدارة الطيران الفيدرالية (FAA) 22.58 مليون دولار أمريكي في مطار إنديانابوليس الدولي في ولاية إنديانا لإنشاء بنية تحتية موفرة للطاقة وتركيب الألواح الشمسية. تستفيد مطارات مثل إنديانابوليس الدولية ودنفر الدولية من مزارع الطاقة الشمسية الموجودة في الموقع لتقليل الاعتماد على شبكات الطاقة التقليدية والتحول إلى بدائل الطاقة المستدامة. بالإضافة إلى ذلك، تعمل أهداف المطارات ذات الصفر الصافي بحلول عام 2040 إلى عام 2050 على زيادة الطلب على عمليات الطاقة الشمسية المتكاملة مثل أنظمة الإضاءة والمدرج. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.47 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حقق السوق الأوروبي 0.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.82% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.32 مليار دولار أمريكي في عام 2026. ويشهد السوق الأوروبي نموًا سريعًا، مدفوعًا بتفويضات الانبعاثات الصفرية وضغوط الحوكمة البيئية والاجتماعية (ESG). يضع الاتحاد الأوروبي لوائح صارمة ويفرض أهدافًا صارمة لخفض الكربون في قطاع الطيران. ولذلك، تتعرض المطارات لضغوط تنظيمية لإزالة الكربون من العمليات خاصة في دول مثل ألمانيا وفرنسا وهولندا. على سبيل المثال، في أبريل 2024، وصل مطار تولون هيريس بفرنسا إلى صافي انبعاثات صفرية للنطاقين 1 و 2 وافتتح نظام الطاقة الشمسية على السطح بقدرة توليد 690 ميجاوات في الساعة سنويًا. لذلك، من المتوقع أن تؤدي الزيادة في تحويل المطارات في جميع أنحاء المنطقة إلى مناطق منخفضة الانبعاثات بمساعدة الطاقة الشمسية إلى دفع نمو صناعة المطارات الخضراء بالطاقة الشمسية في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.07 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.11 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 32.82% في السوق العالمية في عام 2025، بقيمة 0.44 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.49 مليار دولار أمريكي في عام 2026. تبرز منطقة آسيا والمحيط الهادئ بسرعة كمنطقة مهمة في السوق. ومع تزايد حركة الركاب والبضائع في المنطقة، تتعرض دول مثل الصين والهند وإندونيسيا وغيرها لضغوط لتوسيع البنية التحتية للمطارات، والتي من المتوقع أن تشجع على اعتماد الطاقة الشمسية. تشجع المهمة الوطنية للطاقة الشمسية في الهند والتقدم في تكنولوجيا الطاقة الشمسية في الصين على اعتماد الطاقة الشمسية على نطاق واسع في المطارات. وقد دفعت المخاوف من التحضر السريع والتلوث حكومات هذه البلدان إلى إعطاء الأولوية للطاقة النظيفة لاستخدام المطارات. وفقًا لمؤسسة India Brand Equity Foundation، يستخدم 86 مطارًا في جميع أنحاء البلاد الطاقة الخضراء، حيث يستخدم 55 منها 100٪ من إجمالي استخدام الطاقة من مصادر خضراء. ومن المتوقع أن يصل سوق اليابان إلى 0.07 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.19 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.14 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

ساهمت بقية دول العالم بحوالي 0.11 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 8.23٪، ومن المتوقع أن تصل إلى 0.12 مليار دولار أمريكي في عام 2026. وتتبنى العديد من المطارات في أمريكا اللاتينية الطاقة الشمسية والممارسات المستدامة لتصبح أكثر صداقة للبيئة، مع مطار غالاباغوس البيئي في الإكوادور. تعمل الحوافز وبرامج التقدير المختلفة على تعزيز اعتماد الطاقة الخضراء في المطارات. على سبيل المثال، حصلت المطارات التي تديرها VINCI Airports في البرازيل وتشيلي وكوستاريكا وجمهورية الدومينيكان والمكسيك على جائزة "الاعتراف بالمطارات الخضراء لعام 2023" من مجلس المطارات الدولي لأمريكا اللاتينية ومنطقة البحر الكاريبي (ACI-LAC). تشجع برامج التوعية والتقدير هذه على اعتماد الطاقة الشمسية في المطارات مما يؤدي إلى نمو السوق في أمريكا اللاتينية. تنتقل العديد من المطارات في الشرق الأوسط وإفريقيا بنشاط نحو مبادرات الطاقة الشمسية والخضراء. على سبيل المثال، في عام 2024، أطلقت مطارات دبي والاتحاد للطاقة النظيفة أكبر مشروع للطاقة الشمسية في العالم وقامتا بتركيب 62,904 لوحة في مطاري دبي ورلد سنترال ودبي.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على الاستثمار في البحث والتطوير والشراكات الإستراتيجية لتعزيز تواجدهم في السوق

ويتميز السوق بقدرة تنافسية عالية، مدفوعًا بزيادة الضغط لتقليل انبعاثات الكربون وتحقيق أهداف الاستدامة في قطاع الطيران. تهيمن عليها في المقام الأول شركات المطارات الرئيسية العاملة بالطاقة الشمسية مثل SunPower Corporation وJinkoSolar Holding Co., Ltd وCanadian Solar Inc. وتلعب هذه الشركات دورًا رئيسيًا في قطاع المطارات الخضراء بالطاقة الشمسية من خلال تركيب أنظمة الطاقة الشمسية في أنواع مختلفة من المطارات. وتقوم الشركات بتطوير البنية التحتية للطاقة الشمسية في المطارات الإقليمية والدولية ومساعدة صناعة الطيران في مشاريع الاستدامة الأوسع. يشكل اللاعبون الرئيسيون شراكات واتفاقيات استراتيجية مع المطارات لتوفير وحدات كهروضوئية عالية الكفاءة لمشاريع مزارع الطاقة الشمسية.

قائمة المطارات الرئيسية التي تعمل بالطاقة الشمسية لمحة عن الشركات

- شركة صن باور (الولايات المتحدة)

- شركة جينكو سولار القابضة المحدودة (الصين)

- شركة الطاقة الشمسية الكندية (كندا)

- ينجلي سولار (الصين)

- تقنية لونغي للطاقة الشمسية (الصين)

- ترينا سولار المحدودة (الصين)

- شركة فيكرام للطاقة الشمسية المحدودة (الهند)

- تاتا للطاقة الشمسية(الهند)

- طاقات واري(الهند)

- إنيل إكس (إيطاليا)

التطورات الصناعية الرئيسية

- في نوفمبر 2024،وقع مطار تاتا ونويدا اتفاقية لإمدادات طاقة الرياح والطاقة الشمسية اللازمة لتشغيل المطار. كان من المتوقع أن تقوم TPREL بتطوير وتشغيل وصيانة قدرة طاقة شمسية تبلغ 13 ميجاوات في الموقع

- في سبتمبر 2024، أعلنت هيئة ميناء نيويورك ونيوجيرسي جنبًا إلى جنب مع اتحاد New Terminal One خلال أسبوع المناخ في مدينة نيويورك أن البناء قد بدأ على مجموعة ضخمة من الألواح الشمسية المكونة من 13000 لوحة في مطار جون إف كينيدي الدولي (JFK).

- في يونيو 2024أعلنت شركة المطارات الزيمبابوية (ACZ) عن تحديث المطارات الدولية عن طريق تركيب محطات للطاقة الشمسية في ثلاثة مواقع رئيسية. هذه النباتات سوف تزودالطاقة المتجددةإلى المطارات والشبكة الوطنية.

- في فبراير 2024،وقعت شركة BIAL اتفاقية مع CleanMax لتزويد مطار بنغالورو بالطاقة الشمسية وطاقة الرياح بقدرة 45.9 ميجاوات.

- في أبريل 2023، قدمت شركة Gautam Solar ألواحًا شمسية أحادية نصف مقطوعة سعة 10 بي بي لمحطة الطاقة الشمسية في مطار راجا بهوج الدولي. وتهدف هذه المبادرة إلى تعزيز الطاقة النظيفة وتقليل البصمة الكربونية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للصناعة ويركز على الجوانب المهمة مثل اللاعبين الرئيسيين والتكنولوجيا والتطبيق اعتمادًا على المناطق المختلفة. علاوة على ذلك، يقدم تقرير البحث رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وحصة سوق المطارات الخضراء بالطاقة الشمسية وحالة السوق، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 9.64% من 2026 إلى 2034 |

|

التقسيم

|

حسب نوع التثبيت

|

|

بواسطة البنية التحتية

|

|

|

بواسطة عمليات المطار

|

|

|

عن طريق التطبيق

|

|

|

حسب فئة المطار

|

|

|

حسب نوع المطار

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

بلغ حجم سوق الطاقة الشمسية العالمية للمطارات الخضراء 1.35 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.49 مليار دولار أمريكي في عام 2026 إلى 3.12 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 9.64٪، سيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة.

حسب فئة المطار، فإن فئة الفئة (أ) هي القطاع الرائد في السوق.

تعد شركة SunPower Corporation (الولايات المتحدة)، وشركة JinkoSolar Holding Co., Ltd (الصين)، وشركة Canadian Solar Inc (كندا)، وشركة Yingli Solar (الصين) من بين الشركات الرائدة في السوق.

أمريكا الشمالية تهيمن على السوق من حيث الحصة.

وفي عام 2025، بلغت القيمة السوقية 0.50 مليار دولار أمريكي.

يعد ارتفاع الضغط لتقليل انبعاثات الكربون في قطاع الطيران عاملاً رئيسياً يدفع توسع الصناعة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة