حجم سوق طائرات المهام الخاصة، وحصتها، وتحليل الصناعة حسب نقطة البيع (تصنيع المعدات الأصلية وما بعد البيع)، حسب نوع الطائرة (ذات الجسم الضيق، والجسم العريض، والطائرات النفاثة الإقليمية، والطائرات ذات الدفع التوربيني)، حسب نوع المهمة (ISR (الاستخبارات والمراقبة والاستطلاع)، والدوريات البحرية والحرب المضادة للغواصات)، والحرب الإلكترونية (SIGINT/ELINT/COMINT)، المحمولة جواً، والإنذار المبكر والتحكم (AEW&C)، البحث والإنقاذ/MedEvac/إطفاء الحرائق، والعمليات الخاصة والنقل التكتيكي)، حسب المستخدم النهائي (الدفاع والقوات العسكرية، والأمن الداخلي)، والتنبؤات الإقليمية، 2026-2034

حجم سوق طائرات المهام الخاصة والتوقعات المستقبلية

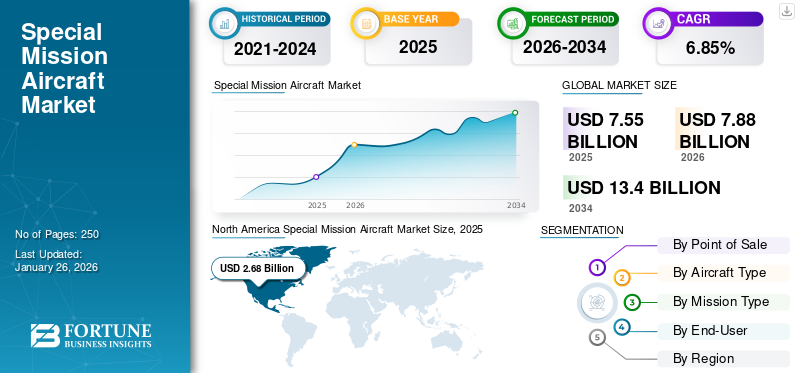

بلغت قيمة سوق طائرات المهام الخاصة العالمية 7.55 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 7.88 مليار دولار أمريكي في عام 2026 إلى 13.40 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب (CAGR) بنسبة 6.85٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق طائرات المهام الخاصة بحصة سوقية بلغت 35.56% في عام 2025.

تمثل طائرات المهام الخاصة منصات جوية مخصصة للغاية ومصممة لأداء عمليات تتجاوز الأدوار التقليدية لنقل الركاب أو البضائع. تم تجهيز هذه الطائرات بأنظمة خاصة بالمهمة مثل الرادار المتقدم، وأجهزة الاستشعار الكهروضوئية، وأجنحة الاتصالات، ومعدات الحرب الإلكترونية، مما يمكنها من تنفيذ المهام بما في ذلك المراقبة الاستخباراتية والاستطلاع (ISR)، والدوريات البحرية، والبحث والإنقاذ (SAR)، والاستخبارات الإلكترونية (ELINT)، والإخلاء الطبي (MEDEVAC). إنهم بمثابة عوامل تمكين حاسمة للدفاع الوطني والأمن الداخلي ومهام الاستجابة الاستراتيجية التي تتطلب وعيًا مستمرًا بالموقف وقدرة على النشر السريع.

يتوسع السوق بشكل مطرد مدفوعًا بمجموعة من برامج التحديث الدفاعي، والتهديدات الأمنية المتطورة، والأهمية المتزايدة للحرب التي تركز على المعلومات. أدت التوترات الجيوسياسية المتزايدة، خاصة عبر المناطق البحرية والحدودية، إلى تكثيف الطلب على طائرات المهام الخاصة القادرة على المراقبة طويلة الأمد والاستهداف الدقيق. علاوة على ذلك، فإن التقدم فيالاستشعارويعمل الاندماج وأنظمة إدارة المهام المعتمدة على الذكاء الاصطناعي والاتصال عبر الأقمار الصناعية على تعزيز الكفاءة التشغيلية، مما يسمح لهذه المنصات بتقديم معلومات استخباراتية في الوقت الفعلي وإمكانية التشغيل البيني عبر المجالات. وتركز الحكومات بشكل متزايد على استبدال الأساطيل القديمة بطائرات متعددة الأدوار تقدم تشكيلات معيارية للحمولة، في حين تعمل التطبيقات المدنية مثل المراقبة البيئية، وإدارة الكوارث، ومكافحة الحرائق على زيادة إمكانات السوق.

مزيج من الأعداد الأولية في مجال الطيران والتكاملات المتخصصة يحدد قيادة الصناعة. ويهيمن اللاعبون الرئيسيون في السوق، مثل Boeing وAirbus Defense and Space وLockheed Martin Corporation وNorthrop Grumman Corporation وSaab AB وLeonardo S.p.A. وTextron Aviation، من خلال مجموعات المنتجات الواسعة وبرامج الترقية. يستمر التعاون بين مصنعي المعدات الأصلية وشركات تكامل الأنظمة مثل Thales Group وL3Harris Technologies وElbit Systems في تشكيل المشهد التنافسي، مع التركيز على البنية المعيارية والقدرة على التكيف متعدد المهام واستدامة الأسطول بتكلفة معقولة. وبشكل عام، يتماشى مسار نمو القطاع بشكل وثيق مع الاتجاه العالمي نحو النظم البيئية الدفاعية القائمة على البيانات والجيل القادم من قدرات الاستخبارات المحمولة جواً.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق طائرات المهام الخاصة

- حجم السوق عام 2025: 7.55 مليار دولار أمريكي

- حجم السوق عام 2026: 7.88 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 13.40 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.85% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق طائرات المهام الخاصة بحصة بلغت 35.56% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع تصنيع المعدات الأصلية على أكبر حصة سوقية تبلغ 87.08% في عام 2026.

- ومن المتوقع أن يحظى قطاع الطائرات ذات الجسم الضيق بحصة سوقية رائدة تبلغ 41.57% في عام 2026.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 2.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.77 مليار دولار أمريكي في عام 2026.

أوروبا

واستحوذت أوروبا على 19.15% من السوق العالمية في عام 2025، لتصل إلى 1.45 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.51 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

مثلت منطقة آسيا والمحيط الهادئ 28.10٪ من الإيرادات العالمية في عام 2025 بقيمة سوقية تبلغ 2.12 مليار دولار أمريكي ومن المتوقع أن تصل إلى 2.24 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق طائرات المهام الخاصة في الولايات المتحدة إلى 2.65 مليار دولار أمريكي بحلول عام 2026.

اليابان

اليابان من المتوقع أن يصل سوق اليابان إلى 0.33 مليار دولار أمريكي بحلول عام 2026

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

تزايد الطلب على قدرات المراقبة والاستخبارات في الوقت الحقيقي لدفع التوسع في السوق

المحرك الرئيسي لنمو سوق طائرات المهام الخاصة هو الحاجة المتزايدة لقدرات الاستخبارات والمراقبة والاستطلاع (ISR) المستمرة لضمان الأمن القومي والاستعداد التشغيلي. تعطي الحكومات في جميع أنحاء العالم الأولوية لهيمنة المعلومات عبر المجالات البرية والجوية والبحرية لمواجهة الحرب غير المتكافئة، والتسلل عبر الحدود، والتوغلات البحرية. إن التعقيد المتزايد للتهديدات الهجينة جعل الطائرات المجهزة بنظام ISR لا غنى عنها للإنذار المبكر والتفوق في اتخاذ القرار. بالإضافة إلى ذلك، مكّنت ميزانيات الدفاع المتزايدة في الاقتصادات الرئيسية من تحديث الأساطيل القديمة واعتماد طائرات متعددة الأدوار قادرة على القيام بعمليات استخباراتية مستمرة. لقد أصبح هذا التركيز المتزايد على الوعي الظرفي ركيزة أساسية لاستراتيجيات التحول العسكري في جميع أنحاء العالم.

- أغسطس 2024 - أعلنت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية (DAPA) عن عقد لشراء طائرات مراقبة إضافية لتعزيز مراقبة النشاط العسكري لكوريا الشمالية، مما يعكس زيادة الاستثمار في ISR المحمولة جواالقدرات.

قيود السوق:

ارتفاع تكاليف الاستحواذ وصيانة دورة الحياة لتقييد السوق

على الرغم من أهميتها الاستراتيجية، فإن برامج طائرات المهام الخاصة غالبًا ما تكون مقيدة بارتفاع تكاليف الشراء الأولية ونفقات الاستدامة طويلة الأجل. تتطلب هذه المنصات تكاملًا واسع النطاق للمهام - إلكترونيات طيران مخصصة، ورادارات متعددة الأوضاع، ومجموعات أجهزة استشعار متطورة - تتطلب معايرة وتحديثات منتظمة. علاوة على ذلك، يتطلب الحفاظ على الاستعداد التشغيلي فرقًا فنية متخصصة ومخزونات مكلفة من قطع الغيار، مما يرهق ميزانيات الدفاع. تواجه الدول الصغيرة ضغوطًا مالية إضافية في موازنة أولويات التحديث مع صيانة الأساطيل الحالية. ونتيجة لذلك، تستكشف العديد من الحكومات نماذج الشراء والتأجير المشتركة لتعويض النفقات الرأسمالية.

- مارس 2025 – كشفت وزارة الدفاع الأيرلندية عن إنفاق أكثر من مليون يورو (1.16 مليون دولار أمريكي) على صيانة طائرة مراقبة واحدة، مما أثار جدلاً عامًا حول استدامة الأصول المحمولة جواً عالية التكلفة في ميزانيات الدفاع المحدودة.

فرص السوق:

اعتماد البنية المعيارية ومرونة ترقية النظام لتوفير فرص النمو

تكمن إحدى فرص السوق الكبيرة في اعتماد هياكل المهام المعيارية التي تتيح سهولة التكامل أو الاستبدال لأجهزة الاستشعار وأنظمة الاتصالات والحرب الإلكترونيةوحدات دون الحاجة إلى استبدال الأسطول بالكامل. يتيح هذا التحول نحو تصميمات النظام المفتوح للطائرات أن تظل ذات صلة بالمهمة من خلال إدخال التكنولوجيا الإضافية مع تقليل وقت التوقف عن العمل وتكاليف دورة الحياة. علاوة على ذلك، فإن هذه النمطية تعزز قابلية التشغيل البيني عبر القوات المتحالفة وتعزز القدرة على التكيف مع العمليات ذات الاستخدام المزدوج مثل المراقبة البيئية أو إدارة الكوارث. يستثمر مصنعو المعدات الأصلية بشكل متزايد في أطر عمل قابلة للتطوير يمكنها استيعاب الحمولات الجديدة أو أنواع المهام بأقل قدر من إعادة التصميم.

- يونيو 2025 - خضعت طائرة Boeing E-7 Wedgetail لرحلتها الأولى مع مجموعة مستشعرات مراقبة مطورة، مما يوضح كيف يمكن للأنظمة المعيارية إطالة عمر المنصة والقدرة التشغيلية دون الحاجة إلى هيكل طائرة جديد.

اتجاهات سوق طائرات المهام الخاصة:

تكامل الذكاء الاصطناعي ودمج البيانات والاتصال متعدد المجالات ليكون بمثابة اتجاه تكنولوجي رئيسي

يتطور المشهد التكنولوجي للسوق بسرعة، مع ميل نحو أنظمة المهام التي تدعم الذكاء الاصطناعي، ودمج تكنولوجيا الاستشعار المتقدمة، والعمليات التي تركز على الشبكة. تعمل هذه الطائرات بشكل متزايد كعقد بيانات في الوقت الفعلي، وقادرة على اكتشاف التهديدات بشكل مستقل، والتعرف على الأنماط، والتحليلات التنبؤية. ويعمل التكامل مع شبكات الأقمار الصناعية وأنظمة القيادة الأرضية على تعزيز سرعة ودقة نشر المعلومات الاستخبارية. ويعكس الانتقال من المنصات المعزولة إلى الشبكات المترابطة المتعددة المجالات دفعة أوسع نحو الأنظمة البيئية الدفاعية الرقمية. مع نضوج نماذج الذكاء الاصطناعي، من المتوقع أن تعمل على تحسين تخصيص الموارد وتتبع الأهداف ودورات القرار، مما يعزز نتائج المهمة بشكل كبير.

- سبتمبر 2025 - بدأت وزارة الدفاع الأمريكية في نشر شبكة أقمار صناعية من الجيل التالي تهدف إلى ربط أجهزة الاستشعار الجوية والفضائية والأرضية في بنية قيادة موحدة، مما يؤكد التحرك نحو عمليات ISR متكاملة متعددة المجالات.

تحديات السوق:

يشكل نقص القوى العاملة الماهرة والتطور السريع للتهديدات تهديدات لنمو السوق

أحد التحديات الأكثر إلحاحًا لهذا السوق هو النقص في الموظفين المدربين والمتخصصين الفنيين القادرين على تشغيل وصيانة وتحديث أنظمة المهام المتطورة. كما تعقيد على متن الطائرةالكترونيات الطيرانومع تزايد مجموعات الحرب الإلكترونية، تكافح خطوط التدريب لمواكبة ذلك. وفي الوقت نفسه، يقوم الخصوم بتطوير إجراءات مضادة متقدمة مثل التشويش والانتحال وتكتيكات التخفي التي تتحدى الفعالية التشغيلية للمنصات الحالية. يتطلب التطور المتسارع للتهديدات إجراء ترقيات مستمرة وبرامج تدريب قابلة للتكيف، مما يضع ضغطًا إضافيًا على دورات المشتريات والتشغيل. تظل القدرة على الحفاظ على الاستعداد الفني أثناء الاستجابة للتهديدات الناشئة تشكل عائقًا محددًا لكل من المشغلين الراسخين والناشئين.

- يوليو 2025 - سلط مسؤولو الناتو الضوء على فجوات القدرات في مجال التدريب ومرونة الحرب الإلكترونية خلال التدريبات الجوية المشتركة، وشددوا على الحاجة إلى رأس المال البشري الماهر لاستغلال أصول ISR المتقدمة بشكل كامل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق نقطة البيع

العملاء المحتملون في قطاع تصنيع المعدات الأصلية مدفوعون بتحديث الأسطول وتكامل نقاط البيع

على أساس نقطة البيع، يتم تصنيف السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

سيشكل قطاع تصنيع المعدات الأصلية حصة سوقية مهيمنة بنسبة 87.08٪ في عام 2026. ومن المتوقع أن يهيمن قطاع تصنيع المعدات الأصلية على السوق خلال الفترة المتوقعة، ويرجع ذلك في المقام الأول إلى برامج تحديث الأسطول واسعة النطاق وزيادة الطلب على التكوينات الخاصة بالمهمة. تقوم قوات الدفاع والوكالات الحكومية بشكل متزايد بشراء منصات طائرات جديدة مدمجة مع الجيل التالي من أنظمة الاستخبارات والمراقبة والاستطلاع (ISR)، والحرب الإلكترونية، وأجنحة الاتصالات مباشرة من الشركات المصنعة للمعدات الأصلية لضمان الاستعداد السلس للمهمة وتوحيد التكنولوجيا. تستثمر شركات تصنيع المعدات الأصلية أيضًا بكثافة في البنى المعيارية والتوأم الرقميإدارة دورة الحياة القائمة على النظام، مما يتيح للعملاء تخصيص الحمولات مع تقليل مخاطر التكامل.

علاوة على ذلك، يعمل التعاون الاستراتيجي بين منتجي هياكل الطائرات وموردي إلكترونيات الطيران على تسريع عمليات التسليم الجاهزة، مما يجعل المنصات المصنعة من قبل الشركات المصنعة الأصلية أكثر فعالية من حيث التكلفة على المدى الطويل مقارنة بعمليات التحديث واسعة النطاق. وهذا التركيز المتزايد على التصنيع المحلي والمشتريات الدفاعية المعتمدة على الذات يعزز هيمنة الشركات المصنعة الأصلية على مستوى العالم.

- مايو 2025 - حصلت شركة Airbus Defense and Space على عقد مع وزارة الدفاع الإسبانية لتسليم طائرة دورية بحرية إضافية من طراز C295 مجهزة بأنظمة مهام من الجيل التالي، مما يعزز مبادرات تحديث الأسطول التي تقودها الشركات المصنعة الأصلية.

من المتوقع أن يسجل قطاع ما بعد البيع معدل نمو سنوي مركب يبلغ 4.10٪ خلال الفترة من 2025 إلى 2032.

حسب نوع الطائرة

تحديث الأسطول والمرونة في المهام المتعددة لدفع نمو قطاع الهياكل الضيقة

على أساس نوع الطائرة، يتم تصنيف السوق إلى طائرات ضيقة البدن، وعريضة البدن، ونفاثة إقليمية، وطائرات الدفع التوربيني.

من المتوقع أن يسيطر قطاع الطائرات ضيقة البدن على حصة سوقية مهيمنة بنسبة 41.57% في عام 2026. ومن المتوقع أن يهيمن هذا القطاع على حصة السوق العالمية لطائرات المهام الخاصة خلال الفترة المتوقعة، مدعومًا بالطلب المتزايد على منصات متعددة الاستخدامات وطويلة المدى وفعالة من حيث التكلفة يمكنها أداء مهام متعددة مثل الدوريات البحرية والاستطلاع والاستخبارات والمراقبة والاستطلاع وAEW&C. تفضل الحكومات والمنظمات الدفاعية بشكل متزايد تحويل الطائرات ذات البدن الضيق - المستمدة من هياكل الطائرات التجارية التي أثبتت جدواها مثل Boeing 737 و Airbus A320 - وذلك بسبب سعة حمولتها المتوازنة، وتحمل المهام، ونظام الصيانة العالمي الراسخ.

توفر هذه الطائرات أرضية وسط مثالية بين الأصول الإستراتيجية ذات الجسم العريض والمحركات التوربينية قصيرة المدى، مما يجعلها مناسبة لكل من العمليات الدفاعية واسعة النطاق ومهام المراقبة الساحلية. بالإضافة إلى ذلك، فإن قدرتها على التكيف مع أنظمة المهام المعيارية وتكامل أجهزة الاستشعار تعمل على تسريع قرارات الشراء عبر دول الناتو ودول المحيط الهادئ الهندية.

- أبريل 2025 - حصلت شركة Boeing على عقد بقيمة 1.8 مليار دولار أمريكي من البحرية الأمريكية لشراء طائرات دورية بحرية إضافية من طراز P-8A Poseidon، مما يؤكد الطلب العالمي المستمر على المنصات ضيقة الجسم في مهام الاستخبارات والمراقبة والمراقبة والحرب المضادة للغواصات.

ومن المتوقع أن يتوسع قطاع الطائرات الإقليمية بمعدل نمو سنوي مركب يبلغ 6.56% خلال الفترة المتوقعة.

حسب نوع المهمة

ارتفاع التوترات الجيوسياسية يؤدي إلى نمو قطاع مهمة الاستخبارات والمراقبة والاستطلاع

على أساس نوع المهمة، يتم تصنيف السوق إلى ISR (الاستخبارات والمراقبة والاستطلاع)؛ دورية بحرية وASW (الحرب المضادة للغواصات)؛ الحرب الإلكترونية (SIGINT/ELINT/COMINT)؛ الإنذار المبكر والتحكم المحمول جواً (AEW&C)؛ البحث والإنقاذ/MedEvac/إطفاء الحرائق، والعمليات الخاصة والنقل التكتيكي.

من المتوقع أن يمثل قطاع الاستخبارات والمراقبة والاستطلاع حصة سوقية مهيمنة بنسبة 37.54٪ في عام 2026. ومن المتوقع أن يهيمن هذا القطاع على السوق خلال الفترة المتوقعة، مدفوعًا بالتركيز المتزايد علىالوعي الظرفيوالاستخبارات في الوقت الفعلي واكتشاف التهديدات عبر النطاقات. تستثمر الحكومات بكثافة في منصات الاستخبارات والمراقبة والاستطلاع (ISR) لتعزيز مراقبة الحدود، والوعي بالمجال البحري، والاستطلاع الاستراتيجي ردًا على الصراعات الإقليمية المتصاعدة والتهديدات الأمنية العابرة للحدود الوطنية. أدى دمج أجهزة الاستشعار الكهروضوئية المتقدمة، ورادارات الفتحة الاصطناعية، والتحليلات المدعومة بالذكاء الاصطناعي إلى تحويل طائرات ISR إلى أصول تعتمد على البيانات قادرة على المراقبة المستمرة وتحديد الهدف بشكل مستقل. علاوة على ذلك، فإن التحول المتزايد نحو الحرب المرتكزة على الشبكة والعمليات متعددة المجالات قد عزز الضرورة الاستراتيجية لأساطيل الاستخبارات والمراقبة والاستطلاع الحديثة. ومع قيام قوات الدفاع باستبدال طائرات الاستطلاع القديمة بأنظمة متعددة المهام وطويلة التحمل، فإن قطاع الاستخبارات والمراقبة والاستطلاع سيستمر في التفوق على فئات المهام الأخرى في الاستثمار والنشر.

- يونيو 2025 – أعلنت القوات الجوية الأمريكية عن خطط لتوسيع أسطول ISR الخاص بها بمنصات الجيل التالي في إطار مبادرة التحديث “Deep Look”. وتهدف هذه الخطوة إلى تعزيز قدرات المراقبة والاستهداف العالمية عبر البيئات المتنازع عليها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يرتفع قطاع الحرب الإلكترونية (SIGINT/ELINT/COMINT) بمعدل نمو سنوي مركب قدره 6.91% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تحديث الدفاع والردع الاستراتيجي لدفع نمو القطاع العسكري

استنادًا إلى المستخدم النهائي، يتم تقسيم سوق طائرات المهام الخاصة إلى قوات الدفاع والجيش، والأمن الداخلي، وإنفاذ القانون والحكومة، والمدنية والتجارية.

من المتوقع أن يحتل قطاع الدفاع والقوات العسكرية موقعًا مهيمنًا في عام 2026 بحصة تزيد عن 67.36٪. من المتوقع أن يظل هذا القطاع هو المستخدم النهائي المهيمن في السوق طوال الفترة المتوقعة، ويرجع ذلك أساسًا إلى مبادرات التحديث المستمرة، وزيادة ميزانيات الدفاع، والطلب على الوعي الظرفي المعزز في العمليات متعددة المجالات. تستثمر الدول في تجديد الأسطول وأنظمة المهام من الجيل التالي للحفاظ على التفوق الجوي والميزة الاستخباراتية في بيئات التهديد سريعة التطور. تكامل قدرات الحرب الإلكترونية المدعومة بالذكاء الاصطناعيتحليلات البياناتوتعمل أنظمة الاستخبارات والمراقبة والاستطلاع (ISR) المتصلة بالشبكة على إعادة تشكيل كيفية قيام الجيوش بالمراقبة والاستهداف والتنسيق التكتيكي. بالإضافة إلى ذلك، فإن انتشار الصراعات الإقليمية والمحور الاستراتيجي نحو الردع في المجالات الجوية المتنازع عليها يجبر القوات المسلحة على توسيع مخزونها من طائرات المهام الخاصة متعددة الأدوار. ويعمل تعاون مصنعي المعدات الأصلية مع وزارات الدفاع للمشاركة في تطوير المنصات المحلية على تعزيز توقعات النمو على المدى الطويل لهذا القطاع.

- أبريل 2025 - منحت وزارة الدفاع الأمريكية شركة نورثروب جرومان عقدًا متعدد السنوات لتعزيز وتوسيع أسطولها من طائرات E-2D Advanced Hawkeye، مما يعزز التركيز على قدرات الإنذار المبكر والقيادة المستدامة المحمولة جواً.

ومن المتوقع أن يتوسع القطاع المدني والتجاري بمعدل نمو سنوي مركب قدره 4.60% خلال فترة التحليل.

التوقعات الإقليمية لسوق طائرات المهام الخاصة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Special Mission Aircraft Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق أمريكا الشمالية 2.68 مليار دولار أمريكي في عام 2025، مستحوذة على 35.56% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 2.77 مليار دولار أمريكي في عام 2026. ولا تزال أمريكا الشمالية أكبر سوق لطائرات المهام الخاصة، مدفوعة بميزانيات دفاعية قوية، وبرامج تحديث نشطة، وريادة تكنولوجية في مجال الاستخبارات والمراقبة والاستطلاع (ISR)، والحرب الإلكترونية، وأنظمة الإنذار المبكر. تواصل القوات الجوية والبحرية الأمريكية الاستثمار بكثافة في منصات الجيل التالي التي تدمج التحليلات المعتمدة على الذكاء الاصطناعي والاتصال متعدد المجالات للحفاظ على الهيمنة العالمية. ويساهم تركيز كندا على مراقبة القطب الشمالي والدوريات البحرية أيضًا في الطلب الإقليمي. إن وجود مصنعي المعدات الأصلية الرئيسيين مثل Boeing وLockheed Martin وNorthrop Grumman يحافظ على نظام بيئي قوي للابتكار. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.65 مليار دولار أمريكي بحلول عام 2026.

- مايو 2025 – منحت القوات الجوية الأمريكية شركة Boeing عقدًا لتحديث أسطول طائرات RC-135 Rivet Joint ISR بأنظمة استشعار واتصالات متقدمة، مما يعزز ريادة أمريكا الشمالية في تحديث المراقبة المحمولة جواً.

أوروبا

في عام 2025، استحوذت أوروبا على 19.15% من السوق العالمية، لتصل قيمتها إلى 1.45 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.51 مليار دولار أمريكي في عام 2026. ويشهد سوق طائرات المهام الخاصة في أوروبا نموًا قويًا مدفوعًا بمشاريع الدفاع المشتركة، ومبادرات مراقبة الحدود، وتحديث الأساطيل الحالية. وقد دفع الصراع المستمر في أوروبا الشرقية أعضاء الناتو إلى تعزيز قدرات الاستخبارات والمراقبة والمراقبة والمراقبة والدوريات البحرية. تعمل البرامج التعاونية مثل نظام الطيران القتالي المستقبلي (FCAS) والمشتريات عبر الحدود لطائرات AEW&C وطائرات الاستخبارات الإلكترونية على تعزيز قابلية التشغيل البيني الإقليمي. وعلاوة على ذلك، يواصل صندوق الدفاع التابع للاتحاد الأوروبي دعم مشاريع البحث والتطوير المحلية والتكامل التكنولوجي بين الدول الأعضاء. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.17 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.02 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 2.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.10% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 2.24 مليار دولار أمريكي في عام 2026. تبرز المنطقة باعتبارها المنطقة الأسرع نموًا بسبب النزاعات البحرية المتصاعدة، واحتياجات المراقبة عبر الحدود، وزيادة التركيز على التصنيع الدفاعي المحلي. تستثمر دول مثل الهند واليابان والصين وكوريا الجنوبية في طائرات الاستطلاع والمراقبة والاستطلاع وطائرات الدوريات البحرية لضمان الوعي بالمجال والردع الاستراتيجي. وتؤكد الحكومات الإقليمية أيضًا على نقل التكنولوجيا وشراكات التجميع المحلية مع مصنعي المعدات الأصلية العالميين لتقليل الاعتماد على الموردين الأجانب. إن الدفع نحو طائرات متكاملة ومتعددة الأدوار مصممة للبيئات الإقليمية يدعم هذا التوسع. ومن المتوقع أن يصل سوق اليابان إلى 0.33 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.27 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.27 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي بقية أنحاء العالم، ستشهد مناطق أمريكا اللاتينية وأفريقيا والشرق الأوسط نمواً معتدلاً في هذا السوق. في عام 2025، حققت بقية دول العالم 1.3 مليار دولار أمريكي، مما ساهم بنسبة 17.19% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.37 مليار دولار أمريكي في عام 2026. ويقود النمو الإقليمي تحديث الدفاع وعمليات مكافحة الإرهاب ومبادرات مراقبة الحدود. وتعمل دول الشرق الأوسط على تعزيز أساطيل الاستخبارات والمراقبة والاستطلاع والحرب الإلكترونية لحماية المجال الجوي وسط عدم الاستقرار الإقليمي، في حين تستثمر دول أفريقيا وأميركا اللاتينية في طائرات فعالة من حيث التكلفة ومتعددة الأدوار للاستطلاع، والاستجابة للكوارث، ومهام الأمن الداخلي. تعمل الشراكات الإستراتيجية مع مصنعي المعدات الأصلية الغربيين على تسهيل نقل التكنولوجيا وتحديث الأسطول.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

التعاون الاستراتيجي والتكامل التكنولوجي لدفع ريادة السوق للاعبين الرئيسيين

يتميز السوق العالمي لطائرات المهام الخاصة بمشهد تنافسي موحد للغاية، مع سيطرة عدد قليل من مصنعي المعدات الأصلية في مجال الطيران والدفاع من خلال حافظات المهام المتنوعة، وتقنيات الاستشعار الخاصة، والشراكات الحكومية القوية. وتحظى الشركات الرائدة مثل Boeing وAirbus Defense and Space وLockheed Martin وNorthrop Grumman وSaab AB وLeonardo S.p.A. وTextron Aviation بحصة سوقية كبيرة من خلال تقديم منصات معيارية متعددة الأدوار مصممة خصيصًا للاستطلاع والمراقبة والاستطلاع (ISR)، والحرب الإلكترونية، والدوريات البحرية، وعمليات الإنذار المبكر المحمولة جواً. تحافظ شركات تصنيع المعدات الأصلية هذه على ميزة تنافسية من خلال الابتكار المستمر في دمج أجهزة الاستشعار، وأنظمة المهام المعتمدة على الذكاء الاصطناعي، وتكامل البنية المفتوحة، مما يتيح ترقيات مرنة وتقليل تكاليف دورة الحياة. وتكمل شركات تكامل الأنظمة، مثل Thales Group وL3Harris Technologies وElbit Systems، هذا النظام البيئي من خلال توفير إلكترونيات الطيران المتقدمة ومجموعات الاتصالات وقدرات تحليل البيانات التي تعزز القدرة على التكيف مع المهام.

وتعمل برامج الدفاع التعاونية، مثل مبادرات المشتريات المشتركة لحلف شمال الأطلسي وجهود تحديث الأسطول الوطني، على إعادة تشكيل الديناميكيات التنافسية، مع التركيز على قابلية التشغيل البيني والانتشار السريع. علاوة على ذلك، فإن الطفرة في برامج التصنيع المحلية في جميع أنحاء آسيا والشرق الأوسط تعمل على تشجيع شراكات تصنيع المعدات الأصلية مع الصناعات المحلية لنقل التكنولوجيا والإنتاج المشترك. وبينما تعطي وكالات الدفاع الأولوية لقدرات المهام التي تركز على الشبكة والبيانات، فإن المنافسة تتمحور بشكل متزايد حولهاالتحول الرقميوالاستدامة والجاهزية التشغيلية متعددة المجالات.

- أبريل 2025 – أعلنت شركة Saab AB ووزارة الدفاع الإماراتية عن شراكة للمشاركة في تطوير أنواع متقدمة من طائرات المراقبة GlobalEye، مما يعزز الاتجاه نحو تطوير قدرات المهام التعاونية ومتعددة الأدوار بين مصنعي المعدات الأصلية من الدرجة الأولى.

قائمة شركات الطائرات الرئيسية للبعثات الخاصة:

- شركة بوينغ(نحن.)

- إيرباص للدفاع والفضاء(فرنسا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- صعب AB (السويد)

- ليوناردو إس بي إيه (إيطاليا)

- تكسترون للطيران (الولايات المتحدة)

- إل 3 هاريس تكنولوجيز (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- إلبيت سيستمز المحدودة(إسرائيل)

التطورات الصناعية الرئيسية:

- يونيو 2025- حصلت شركة نورثروب جرومان على تمديد عقد من البحرية الأمريكية لمواصلة تحديث أسطول E-2D Advanced Hawkeye بطائرات متقدمة راداروقدرات الحرب الإلكترونية.

- مايو 2025- حصلت شركة Airbus Defense and Space على عقد متعدد السنوات مع وزارة الدفاع الإسبانية لتسليم طائرة دورية بحرية إضافية من طراز C295 مجهزة بمجموعات مهام محدثة للمراقبة الساحلية والعمليات المضادة للغواصات.

- أبريل 2025– عقدت شركة Saab AB شراكة مع وزارة الدفاع الإماراتية للمشاركة في تطوير نسخة متقدمة من طائرة GlobalEye للإنذار المبكر والتحكم المحمول جواً (AEW&C)، مع التركيز على تكامل أجهزة الاستشعار المعززة والتصنيع المحلي.

- مارس 2025– حصلت شركة Boeing على عقد من قبل القوات الجوية الأمريكية لتحديث أسطولها من طراز RC-135 Rivet Joint مع الجيل التالي من أنظمة الاستخبارات والمراقبة والاستطلاع (ISR) وأنظمة الاتصالات لتعزيز تبادل البيانات وقدرات الوعي الظرفي في الوقت الفعلي.

- نوفمبر 2024- وقعت شركة Leonardo SpA اتفاقية استراتيجية مع شركة كوريا لصناعات الطيران والفضاء (KAI) في كوريا الجنوبية للتعاون في تكوينات طائرات المهام الخاصة المصممة خصيصًا لأدوار ISR والدوريات البحرية.

- سبتمبر 2024– أعلنت شركة Textron Aviation عن تسليم طائرة King Air 360ER إلى سلاح الجو الملكي الكندي بموجب عقد تحديث لعمليات الاستخبارات والمراقبة والاستطلاع.

- فبراير 2024– أكملت شركة L3Harris Technologies الاستحواذ على قطاع أعمال الاستخبارات والمراقبة والاستطلاع (ISR) المحمول جواً التابع لشركة MAG Aerospace، مما عزز محفظتها من أنظمة المهام وقدرات التكامل الدفاعي العالمية.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

| السنة المقدرة | 2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.85% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

عن طريق نقطة البيع

حسب نوع الطائرة

حسب نوع المهمة

بواسطة المستخدم النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 7.88 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 13.40 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.68 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.85٪ خلال الفترة المتوقعة 2026-2034.

في عام 2025، قاد قطاع تصنيع المعدات الأصلية السوق من خلال نقاط البيع.

يعد الطلب المتزايد على قدرات المراقبة والاستخبارات في الوقت الفعلي عاملاً رئيسياً في دفع السوق.

تعد شركات إيرباص للدفاع والفضاء (فرنسا)، وشركة لوكهيد مارتن (الولايات المتحدة)، وشركة نورثروب جرومان (الولايات المتحدة) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة