حجم سوق الأدوية المتخصصة وحصتها وتحليل الصناعة، حسب منصة الجزيء (البيولوجيا، والجزيئات الصغيرة المتخصصة، وعلاجات الخلايا والجينات، والمستحضرات الصيدلانية الإشعاعية، وغيرها)، حسب مؤشر المرض (الأورام، واضطرابات المناعة الذاتية والالتهابات، والأمراض النادرة / الاضطرابات اليتيمة، وأمراض الأعصاب، وأمراض الدم، والأمراض المعدية، وغيرها)، عن طريق التركيبة (عن طريق الفم والحقن {الوريدي) (IV)، تحت الجلد (SC)، العضلي (IM)، وغيرها})، بواسطة المستخدم النهائي (المستشفيات، العيادات المتخصصة ومراكز التسريب، الرعاية المنزلية / التسريب المنزلي، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأدوية المتخصصة والتوقعات المستقبلية

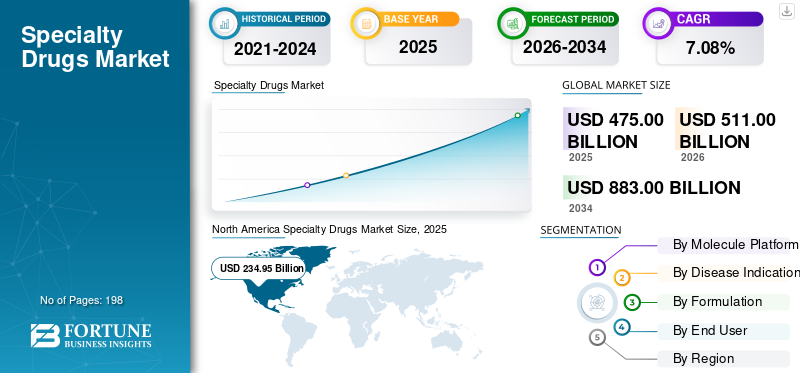

بلغت قيمة سوق الأدوية المتخصصة العالمية 475.00 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 511.00 مليار دولار أمريكي في عام 2026 إلى 883.00 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.08٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 49.46٪ في عام 2025.

يشمل سوق الأدوية المتخصصة العالمي علاجات طبية عالية التكلفة وعالية التعقيد تتطلب معالجة متخصصة أو إدارة أو مراقبة أو دعم السداد أو خدمات إدارة المرضى. يتوسع السوق مع تحول نموذج العلاج إلى علاجات مستهدفة ودقيقة للأمراض الشديدة والمزمنة، مما يؤدي إلى زيادة الطلب على الأدوية المتخصصة في كل من المستشفيات وبيئات الرعاية المتخصصة. ويتغذى نمو السوق بشكل أكبر على الاستخدام المتزايد للعلاجات بالحقن، والاعتماد المتزايد على العلاجات الجينية والخلوية، والأدوار المتزايدة للمستشفيات والعيادات المتخصصة ومراكز التسريب، إلى جانبالرعاية المنزلية/التسريب المنزلي في تقديم العلاجات المتخصصة.

ويعمل العديد من اللاعبين الرئيسيين في الصناعة، بما في ذلك شركة AbbVie Inc.، وMerck & Co., Inc.، وPfizer Inc.، وSanofi، وAmgen Inc.، وGilead Sciences, Inc.، وغيرها، على تعزيز عروض الأدوية المتخصصة الخاصة بهم من خلال الاستثمارات في البحث والتطوير، وتوسيع شبكات التوزيع، وغيرها من المبادرات الإستراتيجية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأدوية المتخصصة

يعد التقدم في التكنولوجيا الحيوية والطب الشخصي من الاتجاهات المهمة الملحوظة

أصبحت الابتكارات في مجال التكنولوجيا الحيوية والرعاية الصحية المصممة خصيصًا اتجاهًا مهمًا في السوق. يتحول تطوير الأدوية المتخصصة تدريجياً من إدارة الأمراض العامة إلى العلاجات المستهدفة التي تركز على مؤشرات حيوية أو جينات أو مسارات مناعية معينة أو مجموعات فرعية محددة من المرضى. يعزز هذا التغيير الحاجة إلى المواد البيولوجية، والجزيئات الصغيرة المتخصصة، والعلاجات الخلوية والجينية، والمستحضرات الصيدلانية الإشعاعية، والعلاجات المرتبطة بالتشخيص المصاحب. مع تزايد عدد المرضى الذين يخضعون لاختبار الطفرات الجينية، أو مستويات البروتين، أو المؤشرات الحيوية لمرض معين، يمكن للأطباء اختيار العلاجات التي تتوافق بشكل أفضل مع حالة المريض. وهذا يعزز دقة العلاج ويسهل التسعير المتميز للأدوية المتخصصة المتقدمة. وهذا الاتجاه قوي بشكل خاص في علاج الأورام، والحالات النادرة، وأمراض المناعة الذاتية، وأمراض الدم، حيث تقوم الشركات باستثمارات كبيرة في الجيل التالي من البيولوجيا، وعلاجات السرطان المستهدفة، وعلاجات الترابط الإشعاعي، والعلاجات الجينية. تدعم هذه العوامل النمو الشامل لسوق الأدوية المتخصصة على مستوى العالم.

- على سبيل المثال، في مارس 2025، أعلنت شركة نوفارتس أن إدارة الغذاء والدواء الأمريكية وافقت على استخدام بلوفيكتو، وهو علاجها الإشعاعي، للاستخدام المبكر قبل العلاج الكيميائي في سرطان البروستاتا النقيلي المقاوم للإخصاء الإيجابي لـ PSMA. وذكرت الشركة أن الإشارة الموسعة تضاعف تقريبًا عدد المرضى المؤهلين ثلاث مرات، موضحة كيفعلامة حيويةتتجه العلاجات المتخصصة المعتمدة والموجهة نحو وقت مبكر في مسارات العلاج.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب على العلاجات المستهدفةلتعزيز نمو السوق

يعد الطلب المتزايد على العلاجات المستهدفة محركًا رئيسيًا للسوق العالمية. يحتاج المرضى المصابون بالسرطان والأمراض النادرة واضطرابات المناعة الذاتية وأمراض الدم بشكل متزايد إلى علاجات تعمل على مؤشرات حيوية أو طفرات أو بروتينات أو مسارات مناعية محددة بدلاً من استخدام علاجات واسعة النطاق تناسب الجميع. يؤدي هذا إلى زيادة استخدام المواد البيولوجية المتخصصة، وتقارنات الأدوية المضادة للأجسام المضادة، والجزيئات الصغيرة المستهدفة، والمستحضرات الصيدلانية الإشعاعية، والخلايا والخلايا.العلاجات الجينية. مع تحسن الاختبارات التشخيصية، يمكن للأطباء تحديد مجموعة المرضى المناسبة ووصف العلاجات ذات الصلة السريرية الأفضل. وهذا يخلق طلبًا متزايدًا على الأدوية المتخصصة المتميزة، خاصة في علاج الأورام ورعاية الأمراض النادرة. تدعم العلاجات المستهدفة أيضًا النمو القوي للسوق حيث أنها غالبًا ما تستخدم في مؤشرات عالية القيمة، ولها فوائد سريرية متباينة، ويتم دعمها من خلال التشخيص المصاحب ومسارات العلاج التي يقودها المتخصصون. ونتيجة لذلك، فإن التحول نحو العلاج الدقيق يعمل بشكل مباشر على توسيع الفرصة التجارية للأدوية المتخصصة. كل هذه العوامل تدفع بشكل تراكمي نمو السوق بشكل عام.

- على سبيل المثال، في مايو 2025، أعلنت شركة AbbVie أن إدارة الغذاء والدواء الأمريكية منحت موافقة سريعة لـ EMRELIS لمرضى سرطان الرئة ذو الخلايا غير الصغيرة المتقدم الذين تم علاجهم مسبقًا والذين يعانون من زيادة في التعبير عن بروتين c-Met.

قيود السوق

المتطلبات التنظيمية المعقدة تعيق نمو السوق

المتطلبات التنظيمية المعقدة بمثابة قيود على السوق العالمية. تتطلب الأدوية المتخصصة مثل البيولوجيا والعلاجات الخلوية والجينية والمستحضرات الصيدلانية الإشعاعية والعلاجات المستهدفة المتقدمة عادةً أدلة سريرية أكثر قوة ومراقبة شاملة للسلامة ولوائح تصنيع صارمة وعمليات تفتيش للمنشأة قبل الموافقة عليها. يؤدي هذا إلى تمديد جداول التطوير ورفع تكاليف إطلاق المنتجات. على الرغم من البيانات السريرية المشجعة، قد تواجه الشركات انتكاسات ناجمة عن الكيمياء والتصنيع والضوابط (CMC)، أو توحيد المنتج، أو أنظمة إدارة الجودة، أو القضايا المتعلقة بالتفتيش. يمكن أن تؤدي مثل هذه التأخيرات إلى إعاقة وصول المرضى، وتأخير توليد الإيرادات، وزيادة عدم اليقين بالنسبة للمصنعين والمستثمرين. تعتبر القيود أكثر صرامة بالنسبة للعلاجات الخلوية والجينية بسبب عمليات الإنتاج المعقدة، حيث يقوم المنظمون بتقييم موثوقية التصنيع والسلامة على المدى الطويل ونسبة الفوائد إلى المخاطر بدقة. وبالتالي، قد تؤدي العمليات التنظيمية المعقدة إلى تقييد وتيرة وصول الأدوية المتخصصة الجديدة إلى السوق.

- على سبيل المثال، في يوليو 2025، أعلنت Ultragenyx أن إدارة الغذاء والدواء الأمريكية أصدرت خطاب استجابة كامل لـ BLA لـ UX111، وهو علاج جيني AAV لمتلازمة سانفيليبو من النوع A. وذكرت الشركة أن CRL استشهد بملاحظات محددة تتعلق بالكيمياء والتصنيع والضوابط (CMC). ومع ذلك، اعترفت المراجعة السريرية التي أجرتها إدارة الغذاء والدواء الأمريكية بأن البيانات السريرية كانت قوية وأن بيانات العلامات الحيوية كانت داعمة.

فرص السوق

تزايد الاستثمارات في تطوير المنتجات البيولوجية لتوفير فرص نمو السوق

تؤدي زيادة الاستثمارات في تطوير المنتجات البيولوجية إلى توليد فرصة كبيرة في السوق. أصبحت البيولوجيا ضرورية بشكل متزايد في العلاجات المتخصصة، حيث أنها تستخدم على نطاق واسع في علاج الأورام، واضطرابات المناعة الذاتية، والحالات النادرة،علم الأعصاب، وأمراض الدم. ومع ارتفاع الطلب على العلاجات المستهدفة والمتقدمة، تستثمر الشركات في البحث والتطوير في مجال البيولوجيا، وقدرات التصنيع، وتقنيات الإنتاج المتقدمة. وهذا يفتح الباب أمام تقديم منتجات متخصصة إضافية عالية القيمة وتعزيز موثوقية الإمداد للعلاجات المعقدة عن طريق الحقن والتسريب. كما أنه يسهل النمو في البدائل الحيوية، والأجسام المضادة من الجيل التالي، وتقارنات الأدوية والأجسام المضادة، والمنصات البيولوجية المختلفة. ونظرًا لضرورة التعامل المتخصص، ولوجستيات سلسلة التبريد، والإشراف السريري، فإن ظهور المنتجات البيولوجية يعزز بشكل مباشر أدوار المستشفيات والعيادات المتخصصة ومراكز التسريب والصيدليات المتخصصة. ونتيجة لذلك، من المتوقع أن تؤدي زيادة الاستثمار في المواد البيولوجية إلى تعزيز خط إنتاج المنتجات والوصول إلى الأسواق للأدوية المتخصصة.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة أمجين عن توسعة بقيمة 650.0 مليون دولار أمريكي لشبكة التصنيع الخاصة بها في الولايات المتحدة لزيادة إنتاج الأدوية في منشأة تصنيع المواد البيولوجية الخاصة بها في جونكوس، بورتوريكو، ودمج تقنيات التصنيع المتقدمة.

تحديات السوق

محدودية وصول المرضى بسبب قيود السداديشكل تحديًا بارزًا لنمو السوق

يشكل الوصول المحدود للمرضى بسبب قيود السداد تحديًا كبيرًا للسوق العالمية. عادةً ما تكلف الأدوية المتخصصة أكثر بكثير من الأدوية التقليدية بسبب البحث والتطوير المعقد، والإنتاج البيولوجي، والخدمات اللوجستية لسلسلة التبريد، والإدارة المتخصصة، والإشراف المكثف على المرضى. وبسبب هذه النفقات الكبيرة، يقوم القائمون بالدفع في كثير من الأحيان بتنفيذ تصريح مسبق، أو علاج تدريجي، أو كتيبات مقيدة، أو عقود قائمة على النتائج، أو سياسات تغطية محدودة قبل الموافقة على العلاج. وهذا يمكن أن يؤجل بدء العلاج، ويقلل من قدرة المريض على تحمل التكاليف، ويقيد اعتماده حتى عندما يكون للدواء فوائد سريرية كبيرة. وتتجلى الصعوبة بشكل خاص في علاجات الخلايا والجينات، وأدوية الأورام، وأدوية الأمراض النادرة، والمستحضرات البيولوجية الباهظة الثمن، حيث يمكن لدورة علاج واحدة أن تفرض عبئا كبيرا على شركات التأمين ودافعي الضرائب من القطاع العام. وبالتالي، فإن عدم اليقين بشأن السداد قد يعيق الامتصاص التجاري ويحد من عدد المرضى القادرين على الوصول إلى الأدوية المتخصصة المتقدمة. وهذا يسلط الضوء على أهمية دعم الوصول، والاتفاقيات القائمة على القيمة، ومفاوضات الدافع لتوسيع السوق في المستقبل.

- على سبيل المثال، في يوليو 2025، أعلنت CMS مشاركة 33 ولاية وواشنطن العاصمة وبورتوريكو في نموذج الوصول إلى العلاج بالخلايا والجينات لتحسين وصول برنامج Medicaid إلى العلاجات الجينية لمرض فقر الدم المنجلي من خلال ترتيبات الدفع القائمة على النتائج. تظهر الحاجة إلى مثل هذا النموذج أن التكاليف الأولية المرتفعة وتعقيدات السداد تظل عائقًا رئيسيًا أمام حصول المريض على الأدوية المتخصصة المتقدمة.

تحليل التجزئة

بواسطة منصة الجزيء

أدى الاستخدام السريري القوي والتطبيقات المتخصصة الأوسع إلى هيمنة قطاع البيولوجيا

من حيث منصة الجزيئات، يتم تقسيم السوق العالمية إلى المواد البيولوجية، والجزيئات الصغيرة المتخصصة، وعلاجات الخلايا والجينات، والمستحضرات الصيدلانية الإشعاعية، وغيرها.

قاد قطاع المستحضرات الصيدلانية البيولوجية حصة سوق الأدوية المتخصصة العالمية في عام 2025. ويرجع ذلك أساسًا إلى فوائدها السريرية القوية وآلية عملها المستهدفة واستخدامها الراسخ في الأمراض المزمنة التي تتطلب علاجًا طويل الأمد. بالإضافة إلى ذلك، فإن العديد من الأدوية المتخصصة الرائدة هي أجسام مضادة وحيدة النسيلة، أو بروتينات الاندماج، أو البروتينات المؤتلفة، أو البدائل الحيوية، مما يزيد من مساهمة إيرادات المستحضرات الدوائية الحيوية داخل السوق بشكل عام. يتم دعم هذا القطاع أيضًا من خلال الاعتماد العالي على العلاجات القائمة على الحقن والتسريب في المستشفيات والعيادات المتخصصة ومراكز التسريب. علاوة على ذلك، تعمل الموافقات المتزايدة على البدائل الحيوية على تحسين الوصول إلى العلاجات البيولوجية مع توسيع القاعدة التجارية لهذا القطاع.

- على سبيل المثال، في أبريل 2025، أعلنت شركة Biocon Biologics أن إدارة الغذاء والدواء الأمريكية وافقت على Jobevne، وهو عقار بيفاسيزوماب بديل حيوي للاستخدام عن طريق الوريد، مما أدى إلى توسيع محفظة المنتجات البيولوجية الخاصة بالأورام في الولايات المتحدة.

من المتوقع أن يرتفع قطاع علاجات الخلايا والجينات بمعدل نمو سنوي مركب يبلغ 13.68٪ خلال الفترة المتوقعة.

[زانويمهكوك]

بواسطة إشارة المرض

أعباء العلاج المرتفعة والاستخدام القوي للأدوية المستهدفة يدعمان هيمنة قطاع الأورام

بناءً على مؤشر المرض، يتم تقسيم السوق العالمية إلى أمراض الأورام، واضطرابات المناعة الذاتية والالتهابات، والأمراض النادرة/الاضطرابات اليتيمة، وأمراض الأعصاب، وأمراض الدم، والأمراض المعدية، وغيرها.

استحوذ قطاع الأورام على الحصة السوقية المهيمنة في عام 2025. ويرجع ذلك إلى العبء العالمي الكبير للسرطان والاستخدام القوي للأدوية المتخصصة المتقدمة في علاج السرطان. يرجع نمو القطاع بشكل أساسي إلى الاعتماد المتزايد على العلاجات المستهدفة، والعلاجات المناعية، وتقارنات الأدوية المضادة للأجسام، والمستحضرات الصيدلانية الإشعاعية، وعلاجات الخلايا عبر الأورام الصلبة وسرطانات الدم. بالإضافة إلى ذلك، غالبًا ما تتمتع أدوية الأورام بقيمة علاجية عالية حيث يتم استخدامها في الحالات الخطيرة والمهددة للحياة حيث يحتاج المرضى إلى رعاية متخصصة واختبار العلامات الحيوية والمراقبة المستمرة. يتم دعم هذا القطاع أيضًا من خلال الموافقات المتكررة على المنتجات والمؤشرات الموسعة والاستثمارات القوية من خلال القيادةالصيدلانيةالشركات في خطوط أنابيب السرطان. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 31.8% في عام 2026.

- على سبيل المثال، في أكتوبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على عقار Zegfrovy للبالغين المصابين بسرطان الرئة ذو الخلايا غير الصغيرة المتحول HER2 والذين تلقوا علاجًا جهازيًا مسبقًا.

من المتوقع أن يرتفع قطاع الأمراض النادرة/الاضطرابات اليتيمة بمعدل نمو سنوي مركب يبلغ 8.87% خلال الفترة المتوقعة.

بواسطة صياغة

أدى الاستخدام العالي للعلاجات القائمة على الحقن والعلاجات القائمة على الحقن إلى تعزيز نمو قطاع الحقن

على أساس صياغة، وينقسم السوق إلى عن طريق الفم والحقن.

في عام 2025، كانت الحصة السوقية يقودها في المقام الأول قطاع الحقن. ويرجع ذلك إلى حقيقة أن الأدوية المتخصصة تُعطى عادةً عن طريق الوريد أو تحت الجلد أو العضل لأنها تحتاج إلى توصيل متحكم وامتصاص أفضل وإشراف متخصص. يتم دعم هذا القطاع أيضًا من خلال الإطلاق المتزايد للإصدارات الملائمة تحت الجلد من الأدوية المتخصصة الرئيسية، والتي تقلل وقت العلاج مع الحفاظ على فوائد العلاج عن طريق الحقن. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 63.7% في عام 2026.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة Merck أن إدارة الغذاء والدواء الأمريكية وافقت على KEYTRUDA QLEX، وهو تركيبة حقن تحت الجلد من بيمبروليزوماب، للبالغين عبر معظم مؤشرات الأورام الصلبة المعتمدة لـ IV Keytruda.

من المتوقع أن يرتفع القطاع الشفهي بمعدل نمو سنوي مركب قدره 6.35٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى الاستخدام العالي للعلاج الذي يقوده المتخصصون إلى هيمنة قطاع المستشفيات

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات والعيادات المتخصصة ومراكز التسريب والرعاية المنزلية/التسريب المنزلي وغيرها.

سيطر قطاع المستشفيات على حصة السوق في عام 2025. ويرجع ذلك أساسًا إلى أن العديد من العلاجات المتخصصة تتطلب إشراف الطبيب، ودعم التسريب، وإدارة الطوارئ، والاختبارات المعملية، والتصوير، والمراقبة المنتظمة للمريض. بالإضافة إلى ذلك، تعد المستشفيات مكان العلاج الرئيسي للمنتجات المعقدة مثل حقن الأورام، وعلاجات CAR-T، والعلاجات الجينية، والمستحضرات الصيدلانية الإشعاعية، والمواد البيولوجية عالية المخاطر. يتم دعم هذا القطاع أيضًا من خلال توافر المتخصصين المدربين وفرق الرعاية متعددة التخصصات،صيدليةالأقسام، وتخزين سلسلة التبريد، وخدمات دعم السداد داخل المستشفيات. علاوة على ذلك، فإن الأدوية المتخصصة التي تم إطلاقها حديثًا تدخل السوق غالبًا من خلال العلاج في المستشفيات قبل التحول إلى نماذج العيادات الخارجية أو المنزلية. كل هذه العوامل تدعم هيمنة هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 48.4% في عام 2026.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة Middlesex Health عن افتتاح أول صيدلية متخصصة لها في مركز Middlesex Health Cancer بالشراكة مع Clearway Health. تم تصميم الصيدلية المتخصصة في المستشفى لتحسين الوصول إلى الأدوية للمرضى الذين يعانون من حالات معقدة ومزمنة من خلال توفير التثقيف الدوائي، ودعم الترخيص المسبق، والتذكير بإعادة التعبئة، والتوصيل إلى المنازل، ودعم الالتزام، والمساعدة في الدفع المشترك.

بالإضافة إلى ذلك، من المتوقع أن تحقق الرعاية المنزلية/التسريب المنزلي معدل نمو بنسبة 8.43% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الأدوية المتخصصة

حسب الجغرافيا، ينقسم السوق إلى أمريكا اللاتينية وآسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[يسكسسر4هت]

وهيمنت منطقة أمريكا الشمالية على السوق العالمية وبلغت قيمتها 217.89 مليار دولار أمريكي في عام 2024. وفي عام 2025، حافظت المنطقة على هيمنتها بقيمة 234.95 مليار دولار أمريكي. تنمو أمريكا الشمالية بقوة بسبب الاعتماد الكبير على الأدوية المتخصصة، والبنية التحتية القوية لسداد التكاليف، والوصول المبكر إلى العلاجات المتقدمة. وتستفيد المنطقة أيضًا من الحضور القوي لشركات الأدوية الكبرى، والموافقات السريعة من إدارة الغذاء والدواء الأمريكية، والمواد البيولوجية العالية، والعلاج بالخلاياالاختراق، وتطوير شبكات الصيدليات المتخصصة.

سوق الأدوية المتخصصة في الولايات المتحدة

ويتصدر سوق الولايات المتحدة منطقة أمريكا الشمالية ومن المتوقع أن يبلغ حوالي 233.71 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 45.7٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو السوق في أوروبا بمعدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة. تنمو أوروبا بشكل مطرد بسبب أنظمة الرعاية الصحية العامة القوية، وزيادة استخدام المواد البيولوجية، وزيادة الوصول إلى العلاجات المتخصصة من خلال مسارات السداد المركزية والوطنية. وتشهد المنطقة أيضًا اعتمادًا أوسع للبدائل الحيوية، مما يحسن القدرة على تحمل التكاليف والحصول على العلاج.

سوق الأدوية المتخصصة في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 25.30 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0٪ من الإيرادات العالمية.

سوق الأدوية المتخصصة في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 27.34 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.4% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم سوق الأدوية المتخصصة في منطقة آسيا والمحيط الهادئ إلى قيمة 99.91 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ نموًا قويًا بسبب ارتفاع الإنفاق على الرعاية الصحية، وتحسين معدلات التشخيص، وزيادة الوصول إلى العلاجات المتقدمة في الصين واليابان وكوريا الجنوبية وأستراليا والهند. يوجد بالمنطقة عدد كبير من مرضى السرطان، وأمراض المناعة الذاتية، والأمراض المعدية، والاضطرابات المزمنة، مما يخلق احتمالية عالية للطلب على الأدوية المتخصصة.

سوق الأدوية المتخصصة في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 22.38 مليار دولار أمريكي، وهو ما يمثل حوالي 4.4% من الإيرادات العالمية.

سوق الأدوية المتخصصة في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 31.07 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.1٪ من المبيعات العالمية.

سوق الأدوية المتخصصة في الهند

تقدر قيمة السوق الهندية في عام 2026 بحوالي 10.15 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن يكون النمو في منطقتي أمريكا اللاتينية والشرق الأوسط وأفريقيا معتدلا في السنوات المقبلة. ويعود هذا النمو إلى تحسين الوصول إلى المواد البيولوجية،أدوية الأوراموالعلاجات المتخصصة في الأسواق الرئيسية، مما يزيد من تركيز الحكومات على خدمات الرعاية الصحية المتقدمة، والأسواق الناشئة للبدائل الحيوية. ويقدر سوق أمريكا اللاتينية في عام 2026 بحوالي 22.28 مليار دولار أمريكي.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 7.44 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.5% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل المحافظ المتخصصة القوية وعمليات الاستحواذ الإستراتيجية التي يقوم بها كبار اللاعبين على تعزيز مراكزهم في السوق

فيما يتعلق بالمشهد التنافسي، فإن سوق الأدوية المتخصصة العالمية موحد بشكل معتدل، حيث تمتلك شركات الأدوية الكبرى محافظ استثمارية قوية عبر مؤشرات الأمراض المختلفة. من بين اللاعبين البارزين في السوق شركة AbbVie Inc.، وشركة Merck Co., Inc.، وشركة Amgen Inc.، وشركة AstraZeneca، وشركة Bristol Myers Squibb، وشركة Gilead Sciences، وغيرها. ومن المتوقع أن يؤدي التركيز القوي لهذه الشركات على تطوير المنتجات الجديدة والتعاون الاستراتيجي والموافقات التنظيمية إلى تعزيز حصصها في السوق.

وتشمل الكيانات الهامة الأخرى جونسون آند جونسون، ونوفارتيس إيه جي، وشركة فايزر، وإف هوفمان-لاروش المحدودة، وسانوفي، وغيرها. ونظرًا للاستثمار القوي في البحث والتطوير، والانتشار التجاري العالمي، والقدرات البيولوجية المتقدمة، والتركيز المستمر على إطلاق الأدوية المتخصصة، فمن المتوقع أن يظل هؤلاء اللاعبون يتمتعون بقدرة تنافسية عالية في السوق العالمية.

- على سبيل المثال، في نوفمبر 2024، أعلنت شركة إف هوفمان-لاروش المحدودة عن اتفاقية نهائية للاستحواذ على شركة Poseida Therapeutics، بما في ذلك مرشحات العلاج بالخلايا وتقنيات المنصات في مجالات علاج الأورام والمناعة والأعصاب.

قائمة شركات الأدوية المتخصصة الرئيسية

- شركة آبفي (الولايات المتحدة)

- شركة ميرك وشركاه (الولايات المتحدة)

- شركة فايزر(نحن.)

- سانوفي (فرنسا)

- شركة امجين(نحن.)

- شركة جلعاد للعلوم(نحن.)

- أسترازينيكا (المملكة المتحدة)

- جونسون آند جونسون(نحن.)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- نوفارتس ايه جي (سويسرا)

التطورات الصناعية الرئيسية

- مارس 2026:حصلت شركة Novartis AG على موافقة إدارة الغذاء والدواء الأمريكية لاستخدام عقار Cosentyx للمرضى الأطفال الذين تبلغ أعمارهم 12 عامًا فما فوق والمصابين بالتهاب الغدد العرقية القيحي المعتدل إلى الشديد، مما يؤدي إلى توسيع نطاق استخدام علاجها البيولوجي في الأمراض الالتهابية.

- فبراير 2026:حصلت شركة Pfizer على موافقة إدارة الغذاء والدواء الأمريكية الكاملة على عقار BRAFTOVI بالاشتراك مع العلاج الكيميائي القائم على سيتوكسيماب والفلورويوراسيل لعلاج الخط الأول من سرطان القولون والمستقيم النقيلي المتحول BRAF V600E، مما يعزز محفظة الأورام المستهدفة.

- فبراير 2026:تمت الموافقة على عقار "Calquence plus venetoclax" من شركة "AstraZeneca" في الولايات المتحدة كأول نظام يعتمد على مثبط "BTK" عن طريق الفم لمدة ثابتة لعلاج الخط الأول من سرطان الدم الليمفاوي المزمن وسرطان الغدد الليمفاوية الصغيرة.

- أكتوبر 2025:دخلت "تاكيدا" في شراكة استراتيجية عالمية مع "إنوفنت بيولوجيكس" للجيل القادم من أدوية الأورام، بما في ذلك "IBI363"، وهو بروتين دمج الأجسام المضادة ثنائي الخصوصية، و"IBI343"، وهو دواء مترافق مع الأجسام المضادة.

- أكتوبر 2025:أعلنت شركة "بريستول مايرز سكويب" عن استحواذها على شركة "أوربيتال ثيرابيوتيكس"، مضيفة بذلك عقار "أو تي إكس-201"، وهو عقار بحثي في الجسم الحي مرشح للعلاج CAR-T لأمراض المناعة الذاتية، إلى محفظة العلاج بالخلايا الخاصة بها.

تغطية التقرير

يتضمن تحليل سوق الأدوية المتخصصة العالمية تقييماً شاملاً لحجم السوق وتوقعات لكل قطاع تم إبرازه في التقرير. ويقدم نظرة ثاقبة لديناميكيات السوق والاتجاهات المتوقع أن تقود السوق طوال الفترة المتوقعة. فهو يوفر فهمًا للعوامل الأساسية، بما في ذلك التقدم التكنولوجي، وابتكارات المنتجات، وتحليل خطوط الأنابيب، والبيئة التنظيمية، وإطلاق منتجات جديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في الصناعة داخل السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.08% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب منصة الجزيء، ومؤشر المرض، والتركيبة، والمستخدم النهائي، والمنطقة |

| بواسطة منصة الجزيء |

|

| بواسطة إشارة المرض |

|

| بواسطة صياغة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 475.00 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 883.00 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 234.95 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.08٪ خلال الفترة المتوقعة 2026-2034.

من خلال منصة الجزيئات، قاد قطاع البيولوجيا السوق.

إن زيادة استخدام العلاجات الوريدية، والاعتماد المتزايد للعلاجات الخلوية والجينية، والدور المتزايد للمستشفيات والعيادات المتخصصة ومراكز التسريب، والرعاية المنزلية / التسريب المنزلي في تقديم العلاج المتخصص، كلها عوامل تدفع في المقام الأول إلى توسع السوق.

تعد شركة AbbVie Inc. وMerck & Co., Inc. وPfizer Inc. وSanofi وAmgen Inc. من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 198

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.