حجم سوق الرادار السطحي، والمشاركة وتحليل الصناعة، حسب نوع التثبيت (المحمول والثابت)، حسب التكنولوجيا (الهوائيات الممسوحة ضوئيًا ميكانيكيًا، ومصفوفة المسح الإلكتروني السلبي (PESA)، ومصفوفة المسح الإلكتروني النشط (AESA)))، حسب نطاق التردد (النطاق S، والنطاق X، والنطاق L)، حسب النطاق (المدى القصير، المدى المتوسط، والمدى الطويل)، حسب النظام الأساسي (الأرضي والبحري)، حسب التطبيق (المراقبة والدفاع، الطائرات بدون طيار C-UAS، كشف الأسلحة وتتبعها، وغيرها)، حسب البعد (ثنائي وثلاثي الأبعاد ورباعي الأبعاد)، حسب المكونات (الهوائي، جهاز الإرسال، جهاز الاستقبال، ومعالج الإشارة)، والتنبؤات الإقليمية، 2026-203

رؤى السوق الرئيسية

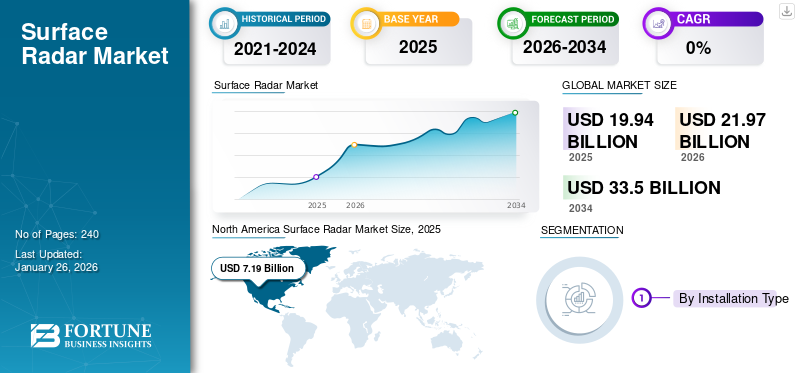

بلغت قيمة سوق الرادارات السطحية العالمية 19.94 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 21.97 مليار دولار أمريكي في عام 2026 إلى 33.50 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.41٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الرادارات السطحية بحصة سوقية بلغت 36.04% في عام 2025.

سطح رادارهو نظام رادار يستخدم لكشف وتحديد مواقع وتتبع وتحديد الأجسام المختلفة. يتم تصنيفها بشكل أساسي إلى رادار بحري وأرضي، اعتمادًا على نوع المنصة. يساعد على تحديد أماكن الأجسام الموجودة على السطح وفي الغلاف الجوي السفلي. الرادار السطحي هو نظام بالغ الأهمية يستخدم في صناعة الدفاع لمختلف التطبيقات العسكرية مثل المراقبة الجوية والساحلية، ومراقبة الحركة الجوية، ومراقبة الحدود، وحماية الأصول الحيوية، وعمليات الدفاع العسكرية المتنقلة.

ومن المتوقع أن ينمو السوق بشكل ملحوظ خلال الفترة المتوقعة، بسبب ارتفاع الإنفاق الدفاعي وزيادة الحاجة إلى الرادارات لاكتشاف ومواجهة مختلف الأسلحة وأنظمة الصواريخ. يشمل سوق الرادارات السطحية شركات رئيسية مثل Lockheed Martin وRaytheon وThales وLeonardo S.p.A وSaab AB وغيرها. تتعاون القوات العسكرية والبحرية من مختلف البلدان في جميع أنحاء العالم مع هؤلاء اللاعبين في السوق من خلال العقود والاتفاقيات لتعزيز قدراتهم في المراقبة السطحية والدفاعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة العالمية لسوق الرادار السطحي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 19.94 مليار دولار أمريكي

- حجم السوق عام 2026: 21.97 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 33.50 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.41% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الرادارات السطحية بحصة بلغت 36.04% في عام 2025، مدفوعة بزيادة الإنفاق الدفاعي واستثمارات الدفاع الصاروخي والحضور القوي للاعبين الرئيسيين في السوق مثل Lockheed Martin وRaytheon Technologies.

- من حيث التكنولوجيا، من المتوقع أن تحتفظ صفيف المسح الإلكتروني النشط (AESA) بأكبر حصة في السوق في عام 2025، مدعومة بتتبعها الفائق متعدد الأهداف، ومقاومة التشويش، وقدراتها التشغيلية الواسعة عبر المنصات البرية والبحرية.

أبرز المعالم القطرية:

- الولايات المتحدة: طلب قوي على أنظمة الرادار المتقدمة مثل LTAMDS وAN/SPY-6 بسبب تحديث الدفاع الجوي وقدرات الكشف عن التهديدات على نطاق 360 درجة، بما في ذلك الأسلحة التي تفوق سرعتها سرعة الصوت.

- أوكرانيا: شراء أنظمة دفاع جوي قصيرة المدى (على سبيل المثال، Thales Ground Master 200) مدفوعة بالصراع الروسي الأوكراني، مع زيادة التركيز على أنظمة الرادار الرشيقة ومتعددة المهام.

- المملكة المتحدة: منحت الحكومة مبلغ 359.23 مليون دولار أمريكي لشركة BAE Systems لتحديث أنظمة الرادار على سفن البحرية الملكية، بما في ذلك أنظمة Artisan وأنظمة الرادار طويلة المدى.

- اليابان: حصلت على أول هوائي رادار AN/SPY-7 لتعزيز المراقبة البحرية والجوية في إطار برنامج السفن المجهز بنظام إيجيس.

- الهند: الاستثمار في أجهزة الرادار السطحية ثلاثية الأبعاد المحلية لمراقبة الحدود واكتشاف الصواريخ مع تزايد التوترات الإقليمية.

تأثير الحرب الروسية الأوكرانية

أدى الصراع الروسي الأوكراني إلى تسريع الطلب العالمي على أنظمة الرادار السطحية المتقدمة بشكل كبير، مدفوعًا بالمخاوف الأمنية المتزايدة والحاجة الملحة لمواجهة التهديدات الجوية المتطورة. وزادت الدول الأوروبية بسرعة من مشترياتها من أنظمة الدفاع الجوي ورادارات الإنذار المبكر، مثل أنظمة باتريوت التي زودتها بها الولايات المتحدة، لتعزيز الأمن القومي وردع التهديدات الجوية.

على سبيل المثال، في يونيو 2024، وقعت شركة تاليس عقدًا لتسليم نظام دفاع جوي كامل قصير المدى ثانٍ إلى أوكرانيا، بعد الفعالية المثبتة في ساحة المعركة للنظام الأول الذي تم توفيره في عام 2023. يتضمن النظام الجديد نظام ControlMaster 200 (CM200) مع رادار المراقبة الجوية Ground Master 200، ومركز ControlView للقيادة والتحكم، والاتصالات اللاسلكية، ومحطات توزيع الأسلحة المحمولة، مما يتيح اكتشاف التهديدات من ارتفاعات منخفضة إلى عالية والاشتباك معها في بيئات متنوعة. وقد سلط الصراع الضوء على الحاجة إلى رادارات عالية التقنية ورشيقة قادرة على اكتشاف الطائرات بدون طيار والصواريخ والطائرات التي تحلق على ارتفاع منخفض، مما أدى إلى إبرام عقود مثل استحواذ أوكرانيا على رادارات Thales Ground Master 200 وBlighter A422 البريطانية لعمليات مكافحة الطائرات بدون طيار.

تعطي الدول على مستوى العالم الأولوية لتحديث الرادار لمعالجة نقاط الضعف التي كشفتها الحرب، وخاصة ضد الطائرات بدون طيار والطائرات على ارتفاعات منخفضة وأنظمة الصواريخ. ويجري إعادة تخصيص ميزانيات الدفاع لتعزيز شبكات الدفاع الجوي، مع التركيز على الرادارات متعددة المهام القادرة على اكتشاف وتتبع التهديدات المتنوعة عبر المجالات البرية والبحرية والجوية. وقد سلط الصراع الضوء على أهميةالحرب الإلكترونيةصمود. وقد شجع ذلك على استثمارات ضخمة في تقنيات الرادار المقاومة للتشويش والانتحال. كما عززت التوترات الجيوسياسية مبادرات الدفاع التعاوني، مثل شبكات تبادل الرادار المتعددة الجنسيات، لتحسين الوعي الظرفي والأمن الجماعي. وقد أدى الصراع إلى زيادة الطلب على الرادارات السطحية وحفز نمو السوق.

اتجاهات سوق الرادار السطحي

يعد التكامل السريع بين تقنيات GaN وAESA في الجيل التالي من الرادارات السطحية الدفاعية أحد الاتجاهات الرئيسية في السوق

تقنية GaN المستخدمة في أجهزة إرسال الرادارات السطحية

تقنية GaN، والتي تعني نيتريد الغاليوم، هي عبارة عنأشباه الموصلاتالمواد المستخدمة في أنظمة الرادار لتعزيز الأداء والكفاءة. فهو يوفر مزايا مثل كثافة طاقة أعلى وعرض نطاق أوسع وإدارة حرارية أفضل مقارنة بمكونات الرادار التقليدية القائمة على السيليكون. وهذا يمكّن الرادارات من اكتشاف أهداف أصغر أو أكثر خفية على نطاقات أطول، والعمل على نطاقات تردد أوسع، ومقاومة التشويش الإلكتروني بشكل أفضل.

يزيد اللاعبون الرئيسيون في السوق تركيزهم على تصميم وتطوير أنظمة رادار GaN لتعزيز أداء وكفاءة أنظمة الرادار. على سبيل المثال، في أغسطس 2024، أعلنت شركة Raytheon أنها بدأت في إنتاج نظام رادار الدفاع الصاروخي LTAMDS نيتريد الغاليوم (GaN). رادار LTAMDS GhostEye لديهنيتريد الغاليوم (GaN)عناصر. علاوة على ذلك، هناك زيادة في استبدال أنظمة الرادار برادارات سطحية متقدمة من GaN لتلبية احتياجات الدفاع الجوي والصاروخي المتطورة.

تتعاون قوات الدفاع في مختلف البلدان مع الشركات المصنعة للرادار السطحي لتطوير رادارات سطحية مجهزة بتقنية GaN لتحسين اكتشاف الأسلحة وتتبعها. على سبيل المثال، في يناير 2024، منحت القوات الجوية الأمريكية شركة Lockheed Martin مبلغ 65 مليون دولار أمريكي لبناء ثلاثة أنظمة رادار إضافية 3DELRR (إجمالي العقد الآن ~ 471.6 مليون دولار أمريكي)، واستبدال رادارات AN/TPS-75 القديمة بتقنية AESA المتقدمة القائمة على GaN للكشف بعيد المدى عن الصواريخ والطائرات والطائرات بدون طيار.

اعتماد تقنية هوائي المصفوفة الممسوحة ضوئيًا إلكترونيًا (AESA) النشطة في الرادارات السطحية

يتم استخدام تقنية هوائي AESA بشكل متزايد في رادارات الدفاع السطحي الحديثة نظرًا لأدائها الكبير ومزاياها التشغيلية. تسمح هوائيات AESA (المصفوفة الممسوحة إلكترونيًا النشطة)، والتي تتكون من مئات أو آلاف وحدات الإرسال/الاستقبال الفردية (غالبًا ما تعتمد على GaN)، للرادارات بتوجيه الحزم إلكترونيًا دون أجزاء متحركة. يتيح ذلك التتبع السريع لأهداف متعددة، ودقة مكانية عالية، وتشغيل قوي حتى في حالة فشل بعض الوحدات.

تقوم العديد من الشركات المصنعة للرادار السطحي بدمج تقنية AESA في الرادارات لتحقيق دقة عالية واستجابة سريعة وكفاءة عالية في استخدام الطاقة. يستثمر كبار مقاولي الدفاع بكثافة في تطوير هذه التقنيات ونشرها، حيث تقوم شركة Raytheon، على سبيل المثال، بعرض ونشر رادارات AESA القائمة على GaN للعملاء المحليين والدوليين. بالإضافة إلى ذلك، تهدف قوات الدفاع إلى تحويل الدفاع الجوي بأنظمة رادارية ذات تكنولوجيا متقدمة، وهو ما من المتوقع أن يدفع توسع السوق. على سبيل المثال، في سبتمبر 2023، منحت قوات الدفاع الأمريكية عقدًا بقيمة 585 مليون دولار أمريكي لشركة Northrop Grumman لتطوير رادارات سطحية AESA قائمة على GaN لتعزيز قدرات الدفاع الجوي والحرب الإلكترونية. من المتوقع أن يؤدي مثل هذا الارتفاع في دمج تقنية AESA في الرادار إلى دفع نمو السوق خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادة الإنفاق الدفاعي لدفع نمو السوق

تعمل العديد من البلدان في جميع أنحاء العالم على زيادة ميزانياتها الدفاعية بهدف تحديث القوات المسلحة وتعزيز قدرات المراقبة. وقد شهد الإنفاق الدفاعي زيادة كبيرة في السنوات الأخيرة. على سبيل المثال، وصلت ميزانية الدفاع إلى 2.46 تريليون دولار أمريكي في عام 2024، ارتفاعًا من 2.24 تريليون دولار أمريكي في عام 2023. وبلغ معدل النمو 7.4% عالميًا في عام 2024 مقارنة بعام 2023. وشهدت بلدان في المنطقة، مثل آسيا والشرق الأوسط وشمال أفريقيا وأوروبا، زيادات كبيرة في الميزانية استجابةً للتوترات الجيوسياسية المتزايدة والتهديدات الأمنية. لقد شجع تصاعد الصراعات والنزاعات الإقليمية والتوترات عبر الحدود التي تحدث في جميع أنحاء العالم الحكومات على البدء في القيام باستثمارات ضخمة في التقنيات المتقدمة لتعزيز القدرات الوطنية.حمايةوالبنية التحتية للمراقبة.

تعتبر الرادارات السطحية ضرورية لكشف وتتبع الأهداف البرية والبحرية والجوية، مما يجعلها ضرورية لأنظمة الدفاع الحديثة. ولذلك، فإن مثل هذا التوسع في ميزانية الدفاع يزيد الطلب على أنظمة الرادار السطحية التي توفر الكشف عن التهديدات في الوقت الحقيقي، والمراقبة في الوقت الحقيقي، والوعي الظرفي. سمح الإنفاق الدفاعي المرتفع للحكومة وقوات الدفاع في مختلف البلدان بالاستثمار في المشتريات والبحث والتطوير لتقنيات الرادار المتقدمة مثل رادارات المصفوفة المرحلية. علاوة على ذلك، تتيح ميزانية الدفاع المتزايدة أيضًا دمج التكنولوجيا المتقدمة مثل أنظمة الرادار GaN وAESA، وتطوير رادارات طويلة المدى بناءً على سيناريوهات المهام المتطورة. هذه التطورات تجعل أنظمة الرادار السطحي أكثر موثوقية ودقة وكفاءة، مما يعزز اعتمادها.

زيادة تكامل الرادار السطحي مع الأنظمة الدفاعية لتسريع نمو السوق

تعد الرادارات السطحية مكونات أساسية لأنظمة الدفاع المتكاملة، بما في ذلك الدفاع الصاروخي والدفاع الجوي والمراقبة البحرية وإدارة ساحة المعركة. ويستخدم نظام الرادار في تطبيقات مثل الكشف والتتبع وتحديد الموقع وتوفير بيانات دقيقة عن الهدف لأنظمة الأسلحة. تم دمج الرادارات السطحية مع أنظمة القيادة والتحكم لتمكين الوعي الظرفي في الوقت الحقيقي، والكشف بشكل أسرع عن التهديدات، والاستجابة المنسقة. يزيد هذا التكامل من الفعالية التشغيلية لقوات الدفاع. وتعزز هذه المزايا الاستثمار في أنظمة الرادار التي يمكن دمجها مع الأصول الدفاعية الأخرى.

إن التطور السريع للقدرات الصاروخية يدفع الدول إلى إعطاء الأولوية لأنظمة الدفاع الصاروخي الأرضية لحماية الأصول الحيوية والمراكز الحضرية. ويضمن تصميمها القابل للتكيف ضد التهديدات الحديثة أن تظل هذه الحلول لا غنى عنها للأمن العالمي والتخطيط الدفاعي المستقبلي. يركز مصنعو الرادارات السطحية على تصميم أنظمة رادارية مبتكرة تتكامل مع البنى التحتية الحيوية المختلفة. على سبيل المثال، في أبريل 2024، تلقت شركة Hensoldt، وهي شركة تقدم الحلول الإلكترونية الدفاعية ومقرها ألمانيا، طلبًا بقيمة 113 مليون دولار أمريكي تقريبًا لتزويد رادارات TRML-4D، بما في ذلك حزمة الصيانة والتدريب، إلى لاتفيا وسلوفينيا كجزء من مبادرة Sky Shield الأوروبية (ESSI). تم شراء الرادار ليتم دمجه في أنظمة الدفاع الجوي IRIS-T SLM (المدى المتوسط المطلق من السطح).

بالإضافة إلى ذلك، تستخدم أنظمة الدفاع الأخرى مثل ثاد وباتريوت وإيجيس وغيرها الرادارات السطحية كعنصر حاسم في النظام لكشف وتتبع واعتراض الصواريخ الباليستية والرحلات البحرية والصواريخ الباليستية.صواريخ تفوق سرعتها سرعة الصوتلحماية الأمن الوطني والإقليمي. وبالتالي، من المتوقع أن يؤدي التحول نحو أنظمة الرادار متعددة الوظائف التي تجمع بين المراقبة والتتبع وتوجيه الصواريخ في منصة واحدة إلى تسريع نمو سوق الرادارات السطحية في السنوات القادمة.

قيود السوق

ارتفاع تكاليف التطوير والنشر يعيق نمو السوق

تعمل تكاليف التطوير والنشر المرتفعة لأنظمة الرادار السطحية المتقدمة كعائق حاسم أمام نمو السوق. يتطلب تصنيع أنظمة المصفوفة الممسوحة ضوئيًا النشطة إلكترونيًا (AESA) استثمارات كبيرة في مجال البحث والتطوير. وبالتالي، تتطلب أنظمة الرادار المتقدمة، وخاصة رادارات الصفيف المرحلي من الدرجة العسكرية، استثمارات كبيرة في البحث والتطوير والتصنيع الدقيق والصيانة. إن المكونات المطلوبة لتطوير الرادارات، مثل أجهزة الإرسال المعتمدة على نيتريد الغاليوم (GaN) وأنظمة التبريد عالية الأداء، تزيد من تكاليف الإنتاج.

علاوة على ذلك، فإن دمج هذه الرادارات مع شبكات الدفاع الحالية يتطلب تخصيص البرامج وتجارب التشغيل البيني، مما يزيد من تضخيم الميزانيات. تضيف النفقات المستمرة، مثل الصيانة وتدريب الفنيين وترقيات الأجهزة أو البرامج المتكررة، إلى التكلفة الإجمالية للملكية. ومن المتوقع أن تعيق كل هذه العوامل نمو صناعة الرادارات السطحية خلال فترة التنبؤ.

فرص السوق

تزايد الطلب على الرادارات السطحية لمواجهة تهديدات المركبات الجوية بدون طيار لتعزيز فرص نمو السوق

تطورت المركبات الجوية بدون طيار (UAVs) إلى أصول بالغة الأهمية للأنشطة العسكرية الحديثة، وخاصة في أدوار الاستخبارات والمراقبة والاستطلاع (ISR). هناك اتجاه متزايد لاستخدام الطائرات بدون طيار كسلاح، مما يشكل تهديدًا مباشرًا لكل من الأهداف العسكرية والمدنية. ولذلك، مع تزايد انتشار الطائرات بدون طيار، فإنها تشجع المخاطر المتطورة التي تتراوح بين المراقبة والاستطلاع إلى الهجمات المسلحة المحتملة. وقد أدت هذه العوامل إلى زيادة الطلب على تقنيات مكافحة الطائرات بدون طيار (C-UAV) التي تركز على تحديد هذه التهديدات الجوية ومواجهتها.

يتم استخدام الرادارات السطحية الحديثة، وخاصة تلك التي تستخدم تقنيات مثل الموجة المستمرة المعدلة بالتردد (FMCW) والمصفوفة الممسوحة إلكترونيًا النشطة (AESA)، بشكل متزايد في عمليات مكافحة الطائرات بدون طيار. تساعد هذه الرادارات على اكتشاف وتتبع ودعم تحييد الطائرات بدون طيار، حتى في البيئات الصعبة. وقد أدى هذا التركيز المتزايد على تدابير مكافحة الطائرات بدون طيار إلى زيادة الطلب على أنظمة الرادار قصيرة المدى. تعمل هذه الزيادة في الطلب على زيادة إنتاج الرادارات السطحية ذات القدرات المضادة للطائرات بدون طيار وخيارات النشر المرنة.

على سبيل المثال، في مارس 2025، قامت شركة ساب والقوات الجوية السويدية بتطوير وتقييم نظام "Loke" المضاد للطائرات بدون طيار في 84 يومًا فقط. تم تصنيع الرادار للتصدي بسرعة للتهديد الملح الذي تشكله الطائرات بدون طيار في ساحة المعركة الحديثة. يدمج Loke رادار Giraffe 1X للكشف عن الطائرات بدون طيار، ونظام قيادة وتحكم خفيف الوزن، ومحطة الأسلحة عن بعد Trackfire للتحييد، مما يوفر حلاً معياريًا وقابلاً للتطوير يغطي عملية الاشتباك بأكملها.

ولذلك، تعطي وكالات الدفاع الأولوية لنشر وتحديث أنظمة الرادار السطحية لحماية الأصول الوطنية والحفاظ على أمن المجال الجوي. ومن المتوقع أن توفر هذه التطورات فرص نمو للسوق.

تحليل التجزئة

حسب نوع التثبيت

استحوذ القطاع الثابت على أكبر حصة في السوق نظرًا لنطاقه الممتد وتغطيته الموسعة ووقت الاستجابة السريع

على أساس نوع التثبيت، يتم تصنيف السوق إلى المحمول والثابت.

من المرجح أن يقود القطاع الثابت أكبر سوق للرادارات السطحية، حيث سيمتلك حصة قدرها 58.38% في عام 2026، وذلك بسبب العديد من المزايا، بما في ذلك المراقبة طويلة المدى، والكشف المبكر عن التهديدات، والقدرة على تتبع أهداف متعددة في وقت واحد. علاوة على ذلك، هناك ارتفاع في الطلب على رادارات الأسطح الثابتة لبناء صورة جوية موثوقة ودقيقة وحديثة (RAP). على سبيل المثال، في يوليو 2023، وقعت شركة Thales اتفاقية مع إدارة العتاد الدفاعي السويدية (FMV) لتسليم وتركيب رادارات طويلة المدى SMART-L Multi Mission Fixed (MM/F). ومن المتوقع أن يتم استخدام هذه الرادارات لكشف وتتبع الأهداف المختلفة على مسافات طويلة لتحقيق السيادة على المجال الجوي والحفاظ عليها. ومن المتوقع أن يؤدي هذا الطلب المتزايد على الرادارات السطحية الثابتة للمراقبة الجوية والساحلية إلى دفع نمو هذا القطاع.

من المتوقع أن ينمو قطاع الهاتف المحمول بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. هناك زيادة في اعتماد الرادارات السطحية المتنقلة نظرًا لقابليتها للنقل وخصائص النشر السريع. تستثمر حكومات مختلف البلدان في الرادارات المتنقلة لتوفير معلومات في الوقت الحقيقي عن الأهداف وقوات العدو والتهديدات المحتملة. علاوة على ذلك، تتعاون قوات الدفاع مع الشركات المصنعة للرادارات السطحية لشراء رادارات سطحية متنقلة لدعم أنظمة الدفاع الجوي الأرضية الخاصة بهم. على سبيل المثال، في أغسطس 2024، حصلت شركة Saab على عقد بقيمة 73.02 مليون دولار أمريكي من قبل إدارة العتاد الدفاعي السويدية (FMV) لتزويد رادار Giraffe 1X لأحد حلول الدفاع الجوي الأرضي (GBAD) السويدية. سيتم نشر الرادار على مركبة Sisu GTP المدرعة. ومن المتوقع أن تؤدي مثل هذه التطورات إلى تعزيز اعتماد الرادارات السطحية المتنقلة في العمليات الدفاعية، مما يدفع نمو هذا القطاع.

بواسطة التكنولوجيا

شريحة المصفوفة النشطة الممسوحة ضوئيًا إلكترونيًا (AESA) هي الرائدة نظرًا لأدائها المحسن وقدراتها في الحرب الإلكترونية

على أساس التكنولوجيا، يتم تصنيف السوق إلى هوائيات الممسوحة ضوئيًا ميكانيكيًا، ومصفوفة المسح الإلكتروني السلبي (PESA)، ومصفوفة المسح الإلكتروني النشطة (AESA).

من المتوقع أن يظل قطاع المصفوفة النشطة الممسوحة إلكترونيًا (AESA) هو التكنولوجيا المهيمنة في السوق العالمية بحصة تبلغ 60.79٪ في عام 2026. ومن المتوقع أيضًا أن ينمو هذا القطاع بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يتم تفضيل تقنية AESA بشكل متزايد في الرادارات السطحية للدفاع نظرًا لأدائها وقدراتها المتفوقة مقارنة بأنظمة الرادار التقليدية. تستخدم هوائيات الرادار AESA تقنية توجيه الشعاع بدون حركة جسدية، ومعدلات مسح أسرع، ودقة محسنة، وتتبع متعدد الأهداف، ومقاومة أكبر للتشويش. تستخدم قوات الدفاع في العديد من البلدان رادارات AESA لتعزيز قدرات المراقبة الجوية والدفاع الجوي. على سبيل المثال، في ديسمبر 2023، وقعت شركة Thales خطاب ترسية لتوريد الرادار طويل المدى GM400α الجديد الذي تم تسليمه مع بنية تحتية كاملة للمحطة إلى القوات الجوية الملكية الماليزية (RMAF). GM400α عبارة عن رادار ثلاثي الأبعاد نشط رقمي بالكامل وممسوح إلكترونيًا للدفاع الجوي بعيد المدى.

من المتوقع أن ينمو قطاع المصفوفة الممسوحة ضوئيًا إلكترونيًا (PESA) بشكل مطرد خلال الفترة المتوقعة. تُستخدم الرادارات السطحية المدمجة مع المصفوفات الممسوحة ضوئيًا إلكترونيًا في العديد من التطبيقات الدفاعية مثل المراقبة العسكرية ومراقبة الحدود وتتبع الطائرات بدون طيار. على سبيل المثال، يستخدم نظام القتال السطحي AN/SPY-1 Aegis Combat System نظام رادار ثلاثي الأبعاد من طراز AN/SPY-1 مصفوفة المسح الإلكتروني السلبي (PESA) المصنعة بواسطة شركة Lockheed Martin.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة نطاق التردد

تمتلك شريحة S Band أكبر حصة في السوق بسبب الطلب المتزايد على مراقبة المنطقة الواسعة

على أساس نطاق التردد، يتم تصنيف السوق إلى النطاق S، والنطاق X، والنطاق L، وغيرها.

يهيمن قطاع النطاق S باستحواذه على الحصة الأكبر بنسبة 40.95% في عام 2026. ويتم استخدام الرادارات السطحية التي تعمل على تردد النطاق S بشكل متزايد في الدفاع لقدرتها على توفير مراقبة طويلة المدى وواسعة النطاق. تعد هذه الرادارات نظامًا مهمًا لتتبع الصواريخ والطائرات والطائرات بدون طيار على مناطق واسعة. تؤدي الزيادة في الاستثمارات الحكومية وعقود المشتريات إلى زيادة اعتماد الرادارات السطحية ذات النطاق S في كل من المنصات الثابتة والمتنقلة. على سبيل المثال، في ديسمبر 2024، وقعت شركة Saab عقدًا بقيمة 48 مليون دولار أمريكي مع شركة BAE Systems لدعم القوات الجوية الأمريكية في أوروبا لأنظمة رادار Giraffe 4A المتعددة. Sea Giraffe 4A هو رادار بحري طويل المدى متعدد الوظائف من نوع AESA S. وبالتالي، من المتوقع أن تؤدي الزيادة في الطلب على الرادارات السطحية ذات النطاق S لتطبيقات المراقبة بعيدة المدى والدفاع السطحي إلى دفع نمو هذا القطاع.

يُقدر أن قطاع X-band هو القطاع الأسرع نموًا نظرًا لتمييزه الدقيق للهدف وقدرات التصوير عالية الدقة. يتم استخدام الرادارات السطحية ذات النطاق X بشكل متزايد في عمليات التتبع الدقيق ومكافحة الحرائق. نظرًا لأن أمن الحدود والعمليات المضادة للطائرات بدون طيار أصبحت أكثر أهمية، فإن المنظمات العسكرية تعطي الأولوية لنشر رادار النطاق X.

حسب المدى

يحظى المدى الطويل بالحصة الأكبر بسبب الطلب المتزايد على الكشف السريع عن التهديدات، والدفاع الصاروخي، والمراقبة واسعة النطاق

على أساس النطاق، يتم تصنيف السوق إلى المدى القصير، المدى المتوسط، وطويل المدى.

ويهيمن القطاع بعيد المدى بحصة تبلغ 43.98% في عام 2026، ويتضمن رادارات سطحية يمكنها اكتشاف الأهداف على مسافة تزيد عن 200 كيلومتر. ينمو هذا القطاع حيث يتم استخدام الرادارات السطحية طويلة المدى على نطاق واسع للمراقبة الجوية واكتشاف الأهداف وتتبعها وتحديد موقع الصواريخ. هناك حاجة متزايدة إلى أنظمة رادارية بعيدة المدى لمراقبة المجال الجوي، وتحديد التهديدات المحتملة، وتوفير بيانات الأهداف لتنظيم السيادة الجوية. علاوة على ذلك، يُستخدم الرادار بعيد المدى أيضًا بشكل شائع لتتبع وكشف الأهداف الجوية والبحرية. على سبيل المثال، في فبراير 2025، وافق الدفاع الأمريكي على بيع رادار طويل المدى AN/TPS-78 لمصر بقيمة 304 ملايين دولار. يشتمل نظام رادار المراقبة الجوية S-band على طائرة بدون طيار صغيرة مستهدفة متقدمة ونظام فرعي للتتبع البحري مع كشف وتتبع تلقائي متكامل.

يُقدر أن القطاع قصير المدى هو القطاع الأسرع نموًا نظرًا للحاجة المتزايدة لعمليات مكافحة الطائرات بدون طيار والاستجابة السريعة للتهديدات. وتشهد الرادارات السطحية قصيرة المدى نموًا سريعًا نظرًا لفعاليتها في اكتشاف وتتبع التهديدات القريبة. وقد أدى تزايد التهديدات غير المتماثلة، مثل الطائرات الصغيرة بدون طيار والمقذوفات التي تحلق على ارتفاع منخفض، إلى زيادة الحاجة إلى أنظمة الكشف قصيرة المدى. علاوة على ذلك، تُستخدم الرادارات السطحية قصيرة المدى على نطاق واسع لمعالجة مجموعة واسعة من التهديدات المحمولة جواً، والتي من المتوقع أن تدفع نمو هذا القطاع. على سبيل المثال، في نوفمبر 2024، وقعت شركة تاليس ووكالة الدعم والمشتريات التابعة لحلف شمال الأطلسي (NSPA) عقدًا مع الجيش البرتغالي لتوريد نظام ForceShield. يشتمل حل ForceShield على رادار مراقبة جوية قصير المدى Ground Master 200 مصمم لتعزيز قدرات الدفاع الجوي قصير المدى (VSHORAD).

بواسطة منصة

يمتلك القطاع الأرضي الحصة الأكبر بسبب زيادة الحاجة إلى الدفاع الجوي وأمن الحدود وعمليات مكافحة الطائرات بدون طيار

يشمل السوق حسب المنصة القواعد الأرضية والبحرية.

يمتلك قطاع الرادارات الأرضية الحصة الأكبر من السوق. هناك طلب كبير على الرادارات السطحية الأرضية بسبب التهديدات الجوية المتزايدة، بما في ذلك الطائرات بدون طيار والصواريخ، والتي تتطلب قدرات كشف واستجابة قوية. يتم تركيب الرادارات على مستوى الأرض سواء على الأرض أو على المركبات عالية الحركة أو الحاويات أو المقطورات وغيرها. يتم استخدامها في تطبيقات مختلفة مثل مراقبة الحدود ومراقبة تحركات القوات والحفاظ على الوعي الظرفي. على سبيل المثال، في يناير 2024، وقعت وزارة الدفاع الوطني الليتوانية ووزارة الدفاع الهولندية اتفاقية مع شركة تاليس بخصوص شراء رادارات Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C). GM200 MM/C هو رادار أرضي من المتوقع أن يستخدمه كلا البلدين لدعم مهام مراقبة المجال الجوي أو التكامل مع أنظمة الدفاع الجوي.

تشير التقديرات إلى أن البحرية هي القطاع الأسرع نموًا. ومن المتوقع أن يشهد هذا القطاع نموًا مرتفعًا حيث يوجد تركيز متزايد على الحفاظ على الأمن البحري خلال التوترات الجيوسياسية المتزايدة. تُستخدم الرادارات البحرية لكشف وتتبع السفن السطحية والطائرات والتهديدات التي تحلق على ارتفاع منخفض. تستخدم الرادارات البحرية الحديثة تقنيات مثل مصفوفة المسح الإلكتروني النشط (AESA) وFMCW لتعزيز الكشف والتمييز بين الأهداف والأداء في جميع الأحوال الجوية. تتعاون القوات البحرية مع العديد من الشركات المصنعة للرادار السطحي لإنتاج وتوريد رادارات يمكن تركيبها على السفن والسفن لتطبيقات المراقبة الجوية والدفاع. على سبيل المثال، في يونيو 2024، منحت شركة Raytheon عقدًا بقيمة 677 مليون دولار أمريكي لمواصلة إنتاج رادارات AN/SPY-6(V) للبحرية الأمريكية. علاوة على ذلك، من المتوقع أن يتم تركيبه على أكثر من 65 سفينة تابعة للبحرية الأمريكية على مدى السنوات العشر المقبلة للدفاع ضد التهديدات الجوية والسطحية والبالستية. وبالتالي، من المتوقع أن تؤدي مثل هذه الزيادة في الطلب على الرادارات البحرية للمراقبة واعتراض الأهداف في المستقبل إلى دفع نمو هذا القطاع.

عن طريق التطبيق

قطاع المراقبة يستحوذ على الحصة الأكبر من السوق بسبب ارتفاع الطلب على حلول مراقبة ورصد المجال الجوي

على أساس التطبيق، يتم تصنيف السوق إلى المراقبة، والدفاع، والطائرات بدون طيار، والكشف عن الأسلحة وتتبعها، وغيرها.

سيحافظ قطاع المراقبة على مكانته الرائدة خلال فترة التنبؤ. يتزايد الطلب على الرادارات السطحية في تطبيقات المراقبة بسبب تصاعد التوترات الجيوسياسية. توفر هذه الرادارات الكشف في الوقت الحقيقي وتتبع التهديدات المحتملة، مما يتيح الإنذار المبكر والاستجابة السريعة للأنشطة العدائية. تعمل برامج تحديث الدفاع وزيادة الميزانيات العسكرية في جميع أنحاء العالم على تغذية الاستثمارات في أنظمة رادار المراقبة الحديثة. كما أن مبادرات الدفاع التعاونية، مثل برامج الناتو، تدفع أيضًا إلى تبني الأنظمة المتقدمةرادارات المراقبةبين الدول الأعضاء.

يُقدر أن قطاع الأنظمة الجوية المضادة للطائرات بدون طيار هو القطاع الأسرع نموًا. أدى الاستخدام المتزايد للمركبات الجوية بدون طيار (UAVs) والطائرات بدون طيار إلى زيادة الحاجة إلى حلول مضادة للطائرات بدون طيار. تعد الرادارات السطحية المجهزة بقدرات كشف وتتبع متقدمة ضرورية لتحديد وتحييد تهديدات الطائرات بدون طيار الصغيرة والمنخفضة والرشيقة. أدى تزايد الحرب غير المتكافئة والإرهاب واستخدام الطائرات بدون طيار للاستطلاع والهجمات إلى زيادة الطلب على تقنيات الرادار الدقيقة المضادة للطائرات بدون طيار. على سبيل المثال، في يناير 2025، حصلت شركة Elbit Systems Ltd. على عقد بقيمة 60 مليون دولار أمريكي تقريبًا لتوريد أنظمتها الجوية المضادة للطائرات بدون طيار متعددة الطبقات (C-UAS) إلى دولة أوروبية تابعة لحلف شمال الأطلسي. يتضمن الحل رادار DAiR، الذي يُستخدم للكشف السريع عن العديد من الطائرات بدون طيار وتحديد موقعها وتحييدها.

حسب البعد

يمتلك النطاق ثلاثي الأبعاد أكبر حصة في السوق نظرًا لقدرته على تقديم نطاق وبيانات دقيقة

على أساس البعد، يتم تصنيف السوق إلى 2D، 3D، و4D.

سيحافظ القطاع ثلاثي الأبعاد على هيمنته خلال فترة التوقعات بسبب اعتماد الرادارات السطحية ثلاثية الأبعاد بشكل متزايد في الدفاع نظرًا لقدرتها على توفير بيانات دقيقة عن المدى والسمت والارتفاع، وهو أمر ضروري لتتبع التهديدات الجوية مثل الطائرات والصواريخ والطائرات بدون طيار. على سبيل المثال، يعد نظام AN/MPQ-64 Sentinel نظام رادار ثلاثي الأبعاد X-band مستخدم على نطاق واسع للدفاع الجوي قصير المدى، ويوفر إنذارًا مبكرًا وتوجيهًا لأنظمة الأسلحة. إن أجهزة الرادار AN/TPY-4 وTPS-77 MRR المصنعة من قبل شركة Lockheed Martin هي بعض من الرادارات السطحية ثلاثية الأبعاد المستخدمة لاكتشاف وتتبع مجموعة واسعة من التهديدات.

يُقدر أن قطاع 4D هو القطاع الأسرع نموًا، نظرًا لمزاياه، مثل التمييز الدقيق للهدف، وتحليل الحركة، وتصنيف الأشياء. تحظى الرادارات الحديثة رباعية الأبعاد بشعبية متزايدة لتتبع موضع وسرعة واتجاه كائنات متعددة في وقت واحد، وهو أمر ضروري لمواجهة التهديدات المعقدة وسريعة التطور. على سبيل المثال، في أبريل 2025، وقعت إدارة العتاد الدفاعي السويدية (FMV) اتفاقية مع شركة Thales لتوريد رادار 4D Thales Ground Master 200 متعدد المهام المدمج (GM200 MM/C). يتم نشر الرادار لتوفير الوقت على الهدف عبر مجموعة واسعة من التهديدات أثناء المراقبة.

حسب المكون

يمتلك معالج الإشارة الحصة الأكبر بسبب زيادة الطلب على معالجات الإشارة المتقدمة لمواجهة التهديدات/الهجمات السريعة والخفية

على أساس المكون، يتم تصنيف السوق إلىهوائيوجهاز الإرسال والاستقبال ومعالج الإشارة وغيرها.

تعد معالجات الإشارة هي القطاع المهيمن في السوق نظرًا لدورها الحاسم في تعزيز دقة الكشف وقمع الفوضى وتحديد الهدف في الوقت الفعلي. يتزايد تعقيد الحرب الحديثة مع تصنيع أهداف أكثر خفية ومرونة. وقد أدى ذلك إلى زيادة الطلب على المعالجات القادرة على التعامل مع كميات كبيرة من البيانات والتحليلات المتطورة.

يُقدر أن قطاع الإرسال هو القطاع الأسرع نموًا نظرًا للطلب على الطاقة الأعلى وخفة التردد والموثوقية في أنظمة الرادار السطحية الحديثة. كما أدى التوجه نحو أجهزة إرسال مصغرة وموفرة للطاقة إلى تسهيل نشر منصات الرادار المتنقلة وغير المأهولة لسيناريوهات الاستجابة السريعة. تدعم أجهزة الإرسال الحديثة العمليات متعددة النطاقات ومتعددة الأوضاع، مما يسمح لنظام رادار واحد بالتكيف مع ملفات تعريف المهام المتنوعة، بدءًا من المراقبة البحرية وحتى المهام الحضرية المضادة للطائرات بدون طيار. علاوة على ذلك، هناك تركيز متزايد على تطوير الرادارات المزودة بأجهزة إرسال يمكنها التكامل بسلاسة مع أنظمة الدفاع الأخرى. على سبيل المثال، في أكتوبر 2024، أعلنت وزارة الدفاع النرويجية عن خطط لتطوير رادار بالتعاون مع Raytheon وKongsberg Defense & Aerospace لدعم نظام الصواريخ أرض-جو الوطني المتقدم (NASAMS) ضد أهداف عالية القيمة. تتضمن ميزات الرادار مجموعة ممسوحة ضوئيًا إلكترونيًا وتقنية نيتريد الغاليوم (GaN) لتوفير قدرات معالجة عالية الطاقة والكفاءة والعمليات عالية التردد.

التوقعات الإقليمية لسوق الرادار السطحي

على أساس المنطقة، تتم دراسة سوق الرادار السطحي في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Surface Radar Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت أمريكا الشمالية 7.19 مليار دولار أمريكي، وهو ما يمثل 36.04% من السوق العالمية، ومن المتوقع أن تنمو إلى 7.95 مليار دولار أمريكي في عام 2026. سيطرت أمريكا الشمالية على السوق بسبب الإنفاق الدفاعي المتزايد والاستثمارات الضخمة في نظام الدفاع الصاروخي. يقع المقر الرئيسي للعديد من اللاعبين الرئيسيين في السوق، مثل شركة Lockheed Martin Corporation وRaytheon Technologies وNorthrop Grumman Corporation، في الولايات المتحدة. وقد أدى تركيز الحكومة الأمريكية على تعزيز أمن الحدود ومراقبة المجال الجوي والدفاع الصاروخي إلى الشراء المستمر وتحديث أنظمة الرادار المتقدمة. هناك زيادة في شراء ونشر أجهزة الرادار الأرضية والمحمولة على السفن الجديدة لمختلف العمليات العسكرية. على سبيل المثال، في أبريل 2025، اختار الجيش الأمريكي جهاز استشعار الدفاع الجوي والصاروخي منخفض المستوى (LTAMDS) من شركة Raytheon ليحل محل رادار باتريوت القديم، مما أدى إلى نقل البرنامج بسرعة من النموذج الأولي إلى الإنتاج باستخدام سلطة تعاقدية خاصة. يوفر نظام LTAMDS اكتشافًا متقدمًا للتهديدات وتتبعها على نطاق 360 درجة، بما في ذلك الأسلحة التي تفوق سرعتها سرعة الصوت. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 7.28 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حقق السوق الأوروبي 5.87 مليار دولار أمريكي في عام 2025، وهو ما يمثل 29.45% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 6.43 مليار دولار أمريكي في عام 2026. وتعد أوروبا المنطقة الرئيسية في السوق نظرًا لوجود الشركات المصنعة الرئيسية للرادار السطحي مثل Hensoldt وSaab AB وغيرها. إن الزيادة في الإنفاق الدفاعي والمخاوف الأمنية عبر الحدود وتحديث الأصول العسكرية هي التي تدفع نمو السوق في المنطقة. وتستفيد المنطقة من التعاون القوي من خلال حلف شمال الأطلسي، الذي يقود عمليات الشراء المشتركة ونشر أنظمة الرادار للدفاع الجوي والصاروخي عبر الدول الأعضاء. وقد أدت الصراعات المستمرة والتوترات الجيوسياسية، وخاصة في أوروبا الشرقية، إلى تسريع الاستثمارات في رادارات الإنذار المبكر والمراقبة. علاوة على ذلك، هناك ارتفاع في تطوير الجيل القادم من تكنولوجيا الرادار لمواجهة التهديدات الناشئة.

على سبيل المثال، في يونيو 2023، منحت وزارة الدفاع البريطانية عقدًا لشركة BAE Systems بقيمة 359.23 مليون دولار أمريكي لدعم أنظمة الرادار الرئيسية الثلاثة للبحرية الملكية: Artisan وSampson وLong Range Radar (LRR). من خلال هذا العقد، من المتوقع أن تقدم شركة BAE Systems دعم الصيانة وتحديث الرادارات الحالية، بما في ذلك تقديم ترقيات تكنولوجية للأنظمة المستخدمة بالفعل بالإضافة إلى تلك التي يتم تركيبها على فرقاطات Type 26 الجديدة التابعة للبحرية الملكية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.5 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل السوق الألماني إلى 1.24 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 25.42% في السوق العالمية في عام 2025، بقيمة تبلغ 5.07 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 5.64 مليار دولار أمريكي في عام 2026. ويشهد السوق في منطقة آسيا والمحيط الهادئ نموًا كبيرًا بسبب الزيادة في ميزانيات الدفاع. وقد دفعت النزاعات الإقليمية في المنطقة إلى استثمارات واسعة النطاق في رادارات المراقبة والدفاع الجوي ومراقبة السواحل. على سبيل المثال، يؤكد نشر الهند لرادارات المراقبة ثلاثية الأبعاد المحلية وتوسيع الصين لشبكات الرادار البحرية على الأهمية الاستراتيجية لتكنولوجيا الرادار في المنطقة. على سبيل المثال، تستثمر بلدان منطقة آسيا والمحيط الهادئ أيضًا في منصات الرادار المتقدمة للدفاع الصاروخي وعمليات مكافحة الطائرات بدون طيار. على سبيل المثال، في يناير 2025، تلقت وزارة الدفاع اليابانية أول هوائي رادار AN/SPY-7(V)1 للسفينة المجهزة بنظام إيجيس (ASEV) لدعم أهداف الأمن القومي للبلاد.

ومن المتوقع أن يصل سوق اليابان إلى 0.95 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 2.08 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.63 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

ساهمت بقية دول العالم بحوالي 1.81 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 9.08٪، ومن المتوقع أن تصل إلى 1.96 مليار دولار أمريكي في عام 2026. وفي بقية دول العالم، مثل أمريكا اللاتينية والشرق الأوسط، ينمو السوق بوتيرة معتدلة. وتشهد بقية دول العالم، التي تشمل أمريكا اللاتينية والشرق الأوسط وأفريقيا، نموًا مطردًا في السوق بسبب المخاوف الأمنية المتزايدة وتحديث القوات المسلحة وزيادة الاستثمارات في مراقبة الحدود والبحرية. وتستثمر بلدان أمريكا اللاتينية، مثل البرازيل، في شراء أنظمة رادارية متقدمة لمواجهة التهديدات الصاروخية وتعزيز أمن المجال الجوي وسط عدم الاستقرار الإقليمي. على سبيل المثال، في يونيو 2024، أعلنت القوات الجوية البرازيلية أنها استحوذت على رادارات المراقبة الجوية التكتيكية Ground Master 200 متعددة المهام الكل في واحد (GM 200 MM/A). ويستخدم الرادار للمراقبة الجوية، فضلا عن عمليات الدفاع الجوي الأرضي (GBAD).

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على إنتاج رادارات التكنولوجيا المتقدمة والتعاون الاستراتيجي مع قوات الدفاعتعزيز تواجدهم في السوق

يتميز سوق الرادارات السطحية بقدرة تنافسية عالية، مدفوعًا بارتفاع ميزانيات الدفاع العالمية، والتقدم التكنولوجي، والأهمية المتزايدة للقدرات الفضائية في القطاع العسكري. بعض من أفضل اللاعبين في الصناعة هم Lockheed Martin وRaytheon وThales وLeonardo S.p.A وSaab AB. علاوة على ذلك، فإن الاستثمار المستمر من جانب اللاعبين الرئيسيين في البحث والتطوير، وابتكار المنتجات، والشراكات الاستراتيجية يعمل على تعزيز مكانتهم في السوق وزيادة حصتهم في السوق. ويشارك هؤلاء اللاعبون الرئيسيون بنشاط في التعاون مع وكالات الدفاع والمنظمات الحكومية وشركات التكنولوجيا للمشاركة في تطوير حلول رادارية متقدمة مصممة خصيصًا لتلبية الاحتياجات العسكرية المتطورة، بما في ذلك تطبيقات الأنظمة المضادة للطائرات بدون طيار والدفاع الصاروخي والأنظمة المستقلة.

قائمة الرادار السطحي الرئيسي لمحة عن الشركات

- شركة لوكهيد مارتن(نحن.)

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- طاليس(فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

- صعب أب(السويد)

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة نورثروب جرومان(نحن.)

- آي آي (إسرائيل)

- إلبيت سيستمز (إسرائيل)

- L3Harris Technologies, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025:حصلت شركة Thales على عقد من إدارة العتاد الدفاعي السويدية لتزويد رادار Ground Master 200 متعدد المهام، مما يعزز سيادة المجال الجوي السويدي باستخدام تقنية 4D AESA المتقدمة وقدرة النشر السريع.

- مارس 2025: وقعت وزارة الدفاع الهندية عقدًا بقيمة 340.6 مليون دولار أمريكي مع شركة Bharat Electronics Limited لإنتاج الرادار المحلي منخفض المستوى القابل للنقل (LLTR) "Ashwini"، وهو رادار نشط ممسوح ضوئيًا على مراحل تم تصميمه بواسطة DRDO لتعزيز قدرة القوات الجوية الهندية على اكتشاف وتتبع الأهداف الجوية، بما في ذلك الطائرات المقاتلة والطائرات بدون طيار والمروحيات، على ارتفاعات منخفضة.

- يناير 2025: حصلت شركة Raytheon على عقد بقيمة 529 مليون دولار أمريكي لتزويد هولندا بوحدة إطلاق نار لنظام الدفاع الجوي والصاروخي باتريوت، بما في ذلك رادار مستشعر الدفاع الجوي والصاروخي منخفض المستوى (LTAMDS)، وقاذفات، ومحطات القيادة والسيطرة، لتحل محل الوحدة التي تم التبرع بها سابقًا لأوكرانيا.

- سبتمبر 2024:حصلت شركة Lockheed Martin على طلب إضافي من وكالة العتاد الدفاعية النرويجية لشراء ثلاثة رادارات أرضية متعددة المهام من طراز TPY-4، مما رفع إجمالي النرويج إلى 11، بعد أن أكمل الرادار مراجعة التصميم الحرجة، مؤكدا أنه يلبي متطلبات البرنامج الصارمة.

- مارس 2024:حصلت Raytheon من RTX على عقد للجيش بقيمة 2.1 مليار دولار أمريكي (2024) وحصلت على موافقة Milestone C (2025) لإنتاج LTAMDS بعد تسليم ستة رادارات بموجب اتفاقية 2019، مما جعلها رادار AESA من الجيل التالي 360 درجة للدفاع الجوي العالمي. تعمل الشركة على زيادة الإنتاج إلى 12 وحدة سنويًا لتلبية الطلب الأمريكي والعالمي.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للقطاع ويركز على الجوانب المهمة مثل اللاعبين الرئيسيين ونوع التثبيت والتكنولوجيا ونطاق التردد والمدى والمنصة والتطبيق والمكون، اعتمادًا على المناطق المختلفة. علاوة على ذلك، فإنه يقدم رؤى عميقة حول اتجاهات سوق الرادار السطحي، والمشهد التنافسي، والمنافسة في السوق، وحالة السوق، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.41% من عام 2026 إلى عام 2034 |

|

التقسيم

|

بواسطة نوع التثبيت

بواسطة التكنولوجيا

بواسطة نطاق التردد

حسب المدى

بواسطة منصة

عن طريق التطبيق

حسب البعد

حسب المكون

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 19.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تسجل تقييمًا قدره 33.50 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.41٪، سيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة 2026-2034

من حيث التكنولوجيا، من المتوقع أن يتصدر قطاع المصفوفة الممسوحة ضوئيًا إلكترونيًا (AESA) السوق.

أمريكا الشمالية تهيمن على السوق من حيث الحصة.

وفي عام 2025، بلغت القيمة السوقية 7.19 مليار دولار أمريكي.

العامل الرئيسي الذي يقود السوق هو زيادة الإنفاق الدفاعي في جميع أنحاء العالم.

- 2021-2034

- 2025

- 2021-2024

- 240

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة