حجم السوق للأجهزة الطبية في الولايات المتحدة ، تحليل المشاركة وتحليل الصناعة ، حسب النوع (الأجهزة العظمية ، وأجهزة القلب والأوعية الدموية ، وأجهزة التصوير التشخيصية ، وأجهزة تشخيصية في المختبر ، وأجهزة الجراحة الغازية ، وأجهزة العناية بالجروح ، واتخاذ إجراءات تجارية ، واتجاهات المخدرات ، واتجاهات المخدرات ، واتخاذ إجراءات ، واتخاذ إجراءات تجارية ، واتخاذ إجراءات تجارية ، واتخاذ إجراءات تجارية ، واتخاذ إجراءات تجارية ، واتخاذ إجراءات تجريبية ، ومتطلبات الترجيح ، واتجاهات الترجيح ، (المستشفيات ومراكز الجراحة الإسعافية (ASCS) ، العيادات ، وغيرها) ، وتوقعات البلد ، 2025-2032

رؤى السوق الرئيسية

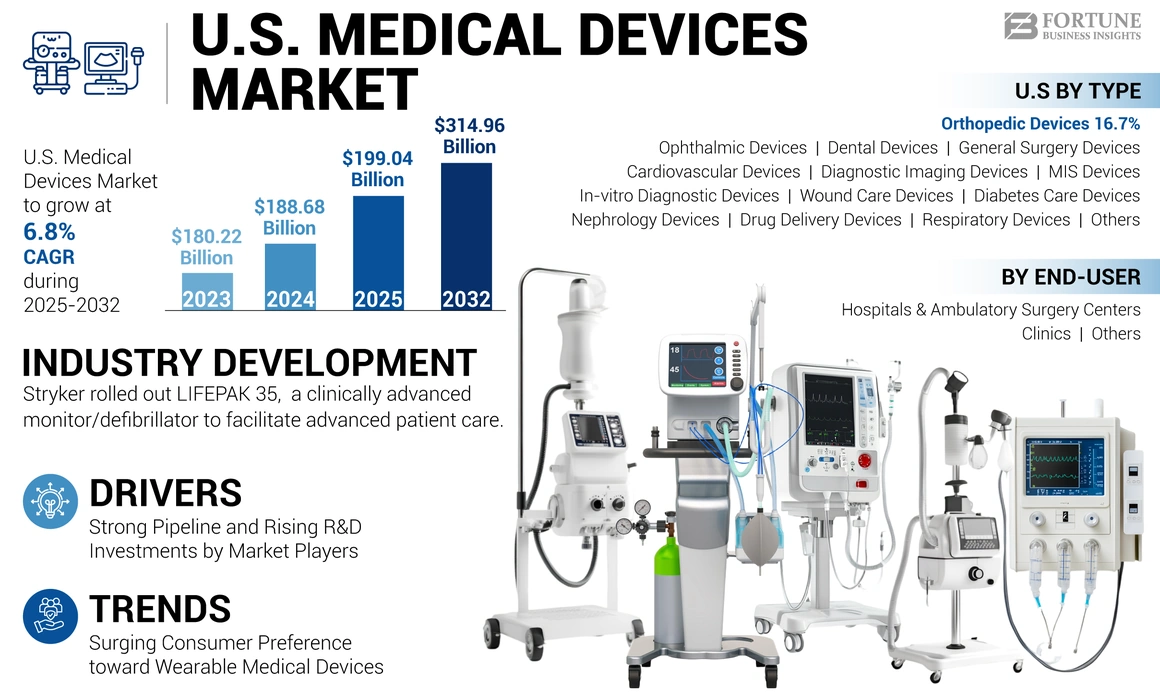

بلغ قيمة سوق الأجهزة الطبية الأمريكية 188.68 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 199.06 مليار دولار أمريكي في عام 2025 إلى 314.96 مليار دولار بحلول عام 2032 ، ويعرض CAGR 6.8 ٪ خلال الفترة المتوقعة.

شهدت الولايات المتحدة نمواً كبيراً في سكان الشيخوخة على مر السنين. يتوقع الإسقاط البحثي الديموغرافي الذي نشرته جامعة واشنطن في يوليو 2021 أنه من المتوقع أن يصل كل فرد ثاني مولود في الولايات المتحدة إلى 100 عام. يؤدي ارتفاع عدد المسنين إلى زيادة معدل انتشار الاضطرابات المرتبطة بالعمر ، مثل إعتام عدسة العين ، ومرض الانسداد الرئوي المزمن ، وارتفاع ضغط الدم ، والتهاب العظام ، والسكري ، والاكتئاب ، والخرف.

- وفقًا لوزارة الصحة والخدمات الإنسانية الأمريكية (HHS) ، في عام 2020 ، تم تشخيص حوالي 14.8 مليون شخص من البالغين مع مرض الانسداد الرئوي المزمن في الولايات المتحدة

أدى ارتفاع معدل الانتشار وزيادة عبء تكلفة نمط الحياة والأمراض المزمنة إلى التركيز المتزايد لمقدمي الرعاية الصحية ووكالات الرعاية الصحية والحكومة في الوقت المناسب والروتينية للمرضى. وهكذا ، من خلال برامج وحملات التوعية ، عززت العديد من وكالات الرعاية الصحية الوطنية والإقليمية بنشاط تشخيص وعلاج الأمراض الشائعة.

زاد هذا العامل من الوعي بين سكان الشيخوخة تجاه مختلف المنتجات والخدمات لتشخيص وعلاج ، مما أدى إلى تجمع كبير للمريض يخضع للعلاج. بالإضافة إلى ذلك ، تدفع معدلات العلاج المرتفعة طلب المنتج في العيادات والمستشفيات وغيرها من إعدادات الرعاية الصحية.

علاوة على ذلك ، لتلبية الطلب المتزايد على الأجهزة المتقدمة ، يستثمر اللاعبون في السوق في مبادرات البحث والتطوير لإدخال أجهزة الرعاية الصحية ذات القدرات المتقدمة المختلفة ، مثل الذكاء الاصطناعي (الذكاء الاصطناعي) ،التصوير ثلاثي الأبعاد، وتتبع معدل ضربات القلب يمكن ارتداؤها ، وغيرها. وبالتالي ، فإن الموافقات المتزايدة لهذه الأجهزة المتقدمة وزيادة وجودها في جميع أنحاء العالم قد دفعت زيادة نمو السوق.

أدى جائحة Covid-19 إلى تأثير سلبي على سوق الأجهزة الطبية الأمريكية بسبب الاضطرابات في سلسلة التوريد وتقليل عدد زيارات المريض للإجراءات الاختيارية. أدى ذلك إلى انخفاض الطلب على عدة أجهزة في البلاد.

اتجاهات سوق الأجهزة الطبية الأمريكية

زيادة التفضيل نحو الأجهزة الطبية القابلة للارتداء بين المستهلكين في الولايات المتحدة

لعب التركيز المتزايد على اللياقة البدنية بين البالغين في الولايات المتحدة والتركيز المتزايد على التشخيص والمراقبة في الوقت الحقيقي للمرضى من قبل وكالات الرعاية الصحية الإقليمية والوطنية دورًا محوريًا في توليد الطلب الأعلى على الأجهزة القابلة للارتداء. وبالمثل ، فإن العدد المتزايد من البالغين والأطفال المشاركين في أنشطة الترفيه والرياضية التنافسية مثل ركوب الدراجات والجري وغيرها من الرياضات قد أدى إلى تفاقم الطلب على أجهزة تتبع النشاط.

- وفقًا لدراسة أجريت عام 2023 التي نشرتها جمعية القلب الأمريكية ، فإن حوالي 29 ٪ من البالغين في الولايات المتحدة استخدموا الأجهزة التي يمكن ارتداؤها في البلاد. بالإضافة إلى ذلك ، أبلغ 17 ٪ من الأشخاص الذين يعانون من أمراض القلب والأوعية الدموية التي تتراوح أعمارهم بين 50 و 64 عامًا عن استخدام الأجهزة القابلة للارتداء و 33 ٪ من الأشخاص في الفئة العمرية من 18 إلى 49 عامًا مع أمراض القلب والأوعية الدموية المشخصةأجهزة طبية يمكن ارتداؤها.

يؤدي الطلب المتزايد على هذه الأجهزة بين السكان إلى زيادة تركيز اللاعبين في السوق على التعاون مع اللاعبين الآخرين لتطوير منتجات متقدمة مع تكنولوجيا جديدة وزيادة تغلغل هذه الأجهزة بين السكان. في أغسطس 2022 ، عقدت Medtronic شراكة مع BioIntellisense لتوزيع الولايات المتحدة للارتداء متعددة المعلمات لرصد المريض عن بُعد المستمر في المنزل.

يقدم هذا العامل فرصًا هائلة للوافدين الجدد واللاعبين المحليين واللاعبين العالميين في السوق للتركيز على هذا القطاع وتقديم أجهزة جديدة لتلبية الطلب المتزايد باستمرار. وبالتالي ، فإن الحجم الهائل للسكان وسوق المستهلكين المحتملين في البلاد يساعد في توفير أجهزة يمكن ارتداؤها في الأسعار التنافسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الأجهزة الطبية الأمريكية

خط أنابيب قوي وزيادة الاستثمارات في البحث والتطوير من قبل لاعبي الصناعة يدفع الطلب على المنتج

يستثمر اللاعبون الرئيسيون في الصناعة بنشاط في البحث وتطوير الأجهزة المتقدمة. من المتوقع أن يعزز وجود الأجهزة المحتملة في المرحلة النهائية من التطوير الطلب على هذه الأجهزة.

- في مارس 2023 ، تعاونت Medtronic مع NVIDIA Corporation لبناء منصة الذكاء الاصطناعىالأجهزة الطبية. ستقوم الشركات بدمج تقنيات NVIDIA Healthcare و Edge AI في وحدة التنظير الذكي GI من Medtronic ، والتي تم تطويرها وتصنيعها بواسطة Cosmo Pharmaceuticals. GI Genius هي أول أداة تنظير القولون التي تم تعزيزها FDA ، لمساعدة الأطباء على اكتشاف الاورام الحميدة التي يمكن أن تؤدي إلى سرطان القولون والمستقيم.

يقوم مصنعو الأجهزة الطبية مع التركيز القوي على البحث والتطوير بتحويل استراتيجياتها لتقديم الأجهزة الطبية الذكية المعززة بتقنيات جديدة. وبالتالي ، من المتوقع أن تؤدي الاستثمارات المتزايدة في التقنيات البحث والتطوير إلى تسريع تصنيع هذه الأجهزة إلى زيادة نمو السوق.

- في أبريل 2024 ، بدأت شركة Boston Scientific Corporation دراسة Sivateg-PF لوحدة برامج Faraview ، والتي تستخدم لتصور وتتبع قسطرة Farawave Nav Pulted Filed (PFA) لعلاج المرضى الذين يعانون من مرض الباروكسمينام والرجع الأذيني المستمر (AF).

لذلك ، من المتوقع أن يقوم هذا الخطوط القوية من الأجهزة المتقدمة والاستثمارات العالية من قبل الشركات المصنعة للأجهزة الطبية بتغذية اعتماد هذه الأجهزة ، مما يزيد من نمو السوق.

العوامل التقييدية

ارتفاع تكلفة الأجهزة للحد من تبنيها في المنشآت الصغيرة والمتوسطة الحجم

شهدت الأجهزة الطبية تطورات كبيرة في العقد الماضي فيما يتعلق بتنفيذ التقنيات والتعديلات الجديدة في التصميم ، ودمجهاتقنية النانوفي الأجهزة الطبية ، وغيرها من المعلمات. ومع ذلك ، فإن التكلفة الإجمالية لملكية هذه الأجهزة أعلى ، والتي تشمل تكلفة اكتساب أعلى نسبيًا وتكاليف الصيانة اللاحقة. ترتبط بعض أجهزة الرعاية الصحية المتقدمة بمكونات مختلفة ، بما في ذلك البطاريات والرقائق وأجهزة الاستشعار وغيرها من الملحقات التي تحتاج إلى استبدال دوري.

- على سبيل المثال ، في الولايات المتحدة ، تكلف مضخة الأنسولين حوالي 4500 دولار أمريكي إلى 6500 دولار أمريكي لكل جهاز. بالإضافة إلى ذلك ، فإن إجمالي التكلفة في السنة لملحقات هذا الجهاز ، والتي تشمل البطاريات والمحاقن وغيرها ، تبلغ حوالي 1500 دولار أمريكي. هذا العامل يؤدي إلى سعر أعلى نسبيا للمريض.

وبالمثل ، يتم الاستشهاد باستخدام الأجهزة الطبية وسعرها كمحركات ذات تكلفة كبيرة للرعاية في المستشفى في مرافق صغيرة ومتوسطة الحجم مثل العيادات الصحية ، والمراكز الجراحية الإسعافية (ASCS) ، ومراكز التصوير. تزداد تكاليف الأجهزة بشكل كبير بسبب عمليات شراء المعدات الجديدة وأحدث ابتكاراتها لدعم تقديم الرعاية عالية القيمة. وبالتالي ، بالمقارنة مع المستشفيات المستقلة ، فإن ارتفاع تكاليف الأجهزة الطبية في هذه المرافق تزيد من زيادة نمو سوق الأجهزة الطبية الأمريكية.

- على سبيل المثال ، وفقًا للبيانات التي نشرتها الرعاية الصحية النهائية ، في عام 2020 ، أبلغت شبكة التسليم المتكاملة (IDN) عن ما معدله 16.2 مليون دولار أمريكي (بما في ذلك الأجهزة الطبية الطبية والزرع) وتكاليف التوريد الجراحية مقارنة بمتوسط 5.5 مليون دولار أمريكي في المستشفيات المستقلة. علاوة على ذلك ، بين عامي 2016 و 2020 ، زادت نفقات الإمداد الطبية والجراحية بنحو 5.0 ٪ سنويًا للمستشفيات التي تديرها IDN مقارنة بـ 5.7 ٪ للمستشفيات المستقلة.

وبالتالي ، فإن تكاليف الأجهزة الطبية المرتفعة وحلقات المنتجات المتزايدة من عمليات استدعاء المنتجات من قبل اللاعبين في السوق سوف تحد من اعتماد هذه الأجهزة ، مما يعيق الطلب على هذه الأجهزة.

تحليل تجزئة سوق الأجهزة الطبية الأمريكية

عن طريق تحليل النوع

زيادة الطلب على التشخيص في الوقت الفعلي لدفع نمو قطاع التشخيص في المختبر (IVD)

استنادًا إلى النوع ، يتم تقسيم السوق إلى أجهزة تقويم العظام ، وأجهزة القلب والأوعية الدموية ، وأجهزة التصوير التشخيصي ،التشخيص في المختبرالأجهزة ، وأجهزة الجراحة الغازية الحد الأدنى ، وأجهزة رعاية الجرح ، وأجهزة رعاية مرضى السكري ، وأجهزة العيون ، وأجهزة أمراض الكلى ، وأجهزة طب الأسنان ، وأجهزة الجراحة العامة ، وأجهزة توصيل المخدرات ، وأجهزة الجهاز التنفسي ، وغيرها.

سيطر قطاع الأجهزة العظمية على السوق في عام 2024. زيادة انتشار الظروف الهيكلية العضلية بين السكان ، والعدد المتزايد من الإجراءات العظمية ، والتركيز المتزايد للشركات على إطلاق الأجهزة الطبية المتقدمة تقنيًا ، يقود نمو القطاع.

- في مايو 2023 ، أطلقت Stryker نظام التوجيه الخاص بـ Ortho Q ، مما يتيح للتخطيط الجراحي المتقدم وإرشادات الإجراءات الوركية والركبة ، التي يسيطر عليها الجراح بسهولة من الحقل المعقم.

من المتوقع أن ينمو قطاع أجهزة الأسنان بمعدل نمو كبير خلال فترة التنبؤ. إن انتشار اضطرابات الأسنان المتزايدة بين السكان ، إلى جانب الوعي المتزايد فيما يتعلق بعلاجات الأسنان لصحة الفم ، هي بعض العوامل الرئيسية التي تدعم نمو القطاع.

من المتوقع أن يسجل قطاع الأجهزة التشخيصية داخل المختبر معدل نمو ثابت بسبب زيادة امتصاص الاختبارات التشخيصية في الوقت الفعلي لتشخيص الأمراض المزمنة مثل مرض السكري والسرطان. وبالمثل ، فإن استثمارات البحث والتطوير المتزايدة من قبل لاعبي الصناعة لإطلاق منتجات IVD جديدة مثل علامات واختبارات خاصة بالمرض واختبارات زيادة نمو القطاع.

- وفقًا لمقال نشرته صناديق Pew الخيرية في أكتوبر 2021 ، يتم إجراء ما يقدر بنحو 3.3 مليار من الاختبارات IVD ، بما في ذلك الاختبارات التي تمت مراجعتها من قبل FDA واختبارات مختبر (LDTs) ، في الولايات المتحدة كل عام.

بالإضافة إلى ذلك ، وأجهزة القلب والأوعية الدمويةمن المتوقع أن ينمو القطاع بشكل كبير بسبب ارتفاع تجمع المريض الذي يعاني من اضطرابات العظام والقلب.

- وفقًا لمقال نشرته مراكز السيطرة على الأمراض والوقاية منها (CDC) ، فإن حوالي 54.4 مليون شخص من البالغين في الولايات المتحدة لديهم شكل من أشكال التهاب المفاصل. من المتوقع أن يصل هذا الانتشار إلى 78.0 مليون بحلول عام 2040.

من المتوقع أن تنمو أجهزة الجراحة الغازية الحد الأدنى وأجهزة الجراحة العامة بمعدل كبير خلال الفترة المتوقعة. يعد ارتفاع العدد المتزايد من العمليات الجراحية في البلاد لظروف مختلفة عاملًا بارزًا يزيد من نمو هذه القطاعات في البلاد. يعد التفضيل المتغير نحو الإجراءات الغازية الحد الأدنى بين السكان عاملاً حاسماً يدعم النمو في عدد الإجراءات.

- وفقًا لإحصائيات 2023 التي نشرتها الأكاديمية الأمريكية للجراحة التجميلية والترميمية للوجه (AAFPRS) ، فإن حوالي 83 ٪ من إجمالي عدد الإجراءات التي تم إجراؤها في الولايات المتحدة في عام 2023 كانت غازية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المستخدم النهائي

ارتفاع عدد القبول لدفع نمو المستشفيات ومراكز الجراحة الإسعافية (ASCS)

على أساس المستخدم النهائي ، ينقسم السوق إلى المستشفيات ومراكز الجراحة الإسعافية (ASCS) ، والعيادات ، وغيرها.

سجلت قطاع مراكز المستشفيات والجراحة الإسعافية (ASCS) أعلى حصة في سوق الأجهزة الطبية في الولايات المتحدة في عام 2024. إن زيادة عدد المرضى الذين يعانون من الأمراض المزمنة والمهددة للحياة ، مما يؤدي إلى ارتفاع معدل الاستشفاء في الولايات المتحدة في المقام الأول عن الطلب المتزايد واعتماد أجهزة الرعاية الصحية في هذه الأماكن. علاوة على ذلك ، فإن العدد المتزايد من المستشفيات في البلاد هو عامل رئيسي آخر يعزى إلى نمو القطاع.

- وفقًا لإحصائيات 2023 التي نشرتها جمعية القلب الأمريكية ، زاد عدد المستشفيات في الولايات المتحدة من 6،093 في عام 2022 إلى 6120 في عام 2023. بالإضافة إلى ذلك ، كان عدد القبول في المستشفى في الولايات المتحدة في عام 2022 حوالي 33.5 مليون ، مما زاد إلى 33.7 مليون في عام 2023.

من المتوقع أن يتوسع شريحة أخرى في معدل نمو سنوي مركب خلال فترة التحليل. من المقرر أن يزداد عدد مرافق الرعاية الصحية ، مثل دور رعاية المسنين ، ومراكز الرعاية طويلة الأجل ، وغيرها ، في الولايات المتحدة التي تقدم علاجًا لأمراض مختلفة ، لزيادة الطلب على هذه الأجهزة واعتمادها ، وبعد ذلك سيؤدي إلى نمو هذه القطاعات خلال فترة الإسقاط.

اللاعبون الرئيسيون في الصناعة

عمليات الدمج والاستحواذ من قبل اللاعبين الرئيسيين لدفع تقدم السوق

سوق الأجهزة الطبية مجزأة ، حيث يعمل عدد كبير من اللاعبين في السوق مع مجموعة واسعة من محافظ المنتجات. يعد Medtronic و Johnson & Johnson Services ، Inc. و Stryker و BD بعض اللاعبين البارزين في السوق ، حيث يعملون مع محفظة منتجات متنوعة تلبية الطلب المتزايد للمنتج.

يتبنى أفضل اللاعبين في السوق استراتيجيات مثل المشاريع المشتركة والشركات الناشئة لتطوير أجهزة جديدة للمرضى الذين يعانون من الأمراض المزمنة. يعد التركيز المتزايد للشركات الكبرى على الحصول على شركات أخرى بهدف تعزيز محفظة منتجاتها والوصول الجغرافي عاملًا مهمًا آخر يساهم في المتنامي في هذه الشركات.

- في أبريل 2024 ، أبرمت شركة Johnson & Johnson Services ، Inc. اتفاقًا نهائيًا للحصول على SrockWave Medical بهدف تعزيز محفظة منتجات أجهزة القلب والأوعية الدموية.

اللاعبون الآخرون في السوق البارزين هم شركة بوسطن العلمية ، و Siemens Healthineers ، و Roche ، و GE Healthcare ، و Danaher ، و Cardinal Health ، و 3M. من المتوقع أن تزيد من عدد اللاعبين الناشئين في السوق بحلول عام 2029 ، من المتوقع أن تزيد من عدد اللاعبين الناشئين في السوق بحلول عام 2029 ، من المتوقع أن تزيد من عدد كبير من اللاعبين الناشئة في السوق بحلول عام 2029 من المتوقع أن من المتوقع أن من المتوقع أن من المتوقع أن من المتوقع أن من المتوقع في إنكً الحوًًً إن لً زيادة وً إن ، إن منوع ، إنً إن أنوصوص إن زيادة توياتياتياتياتياتيات الجًبً الوياتين من كذلكً منوع منوع ،وصوص إن منوع ،وصوص إن على ما ، وهيياتياتياتياتبه إن ،وصوص إن منوع ، إن على ماوصوصافات إنحيوصوص إن على ما كذلك على ماارياتياتياتيات النً النً وهي كذلكً أن هناكياتياتياتياتياتياتياتياتياتياتياتياتياتجاهياتياتياتياتياتبياتياتياتياتيات والبقوصياتياتياتياتياتياتيات وراء

قائمة أفضل شركات الأجهزة الطبية في الولايات المتحدة/ قائمة شركات الأجهزة الطبية العليا:

- medtronic(أيرلندا)

- أبوت(نحن.)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة)

- Stryker (الولايات المتحدة)

- BD (Becton ، Dickinson ، and Company) (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- Siemens Healthineers AG(ألمانيا)

- F. Hoffmann-la Roche AG (سويسرا)

- دانهر (الولايات المتحدة)

تطورات الصناعة الرئيسية:

- يونيو 2024 -أطلقت Stryker LifePak 35 ، وهي مراقبة/مزيل الرجفان المتقدمة سريريًا تقدم تقنية متقدمة ومبنية على منصة بديهية وحديثة ، للمساعدة في تقدم رعاية المرضى.

- أبريل 2024 -حصلت Abbott على موافقة إدارة الأغذية والعقاقير في الولايات المتحدة على نظام الإصلاح Triclip G4 Transcatheter Edge-to-Edge (TEER) لعلاج تقسس Tricuspid.

- مارس 2024 -زادت BD من الإنتاج المحلي للحقن والإبر لتلبية الطلب المتزايد بين مقدمي الرعاية الصحية.

- سبتمبر 2022 -استحوذت Abbott على Walk Vascular ، LLC ، وشركة أجهزة طبية مع نظام استئصال الخثاريات الميكانيكيات الميكانيكية الحد الأدنى المصمم لإزالة جلطات الدم لتوسيع قطاع محفظة القلب والأوعية الدموية.

- يناير 2022- أعلنت Medtronic عن الاستحواذ على شركة Affera ، Inc. ، شركة التكنولوجيا الطبية ومقرها بوسطن ، لتوسيع محفظة القلب والأوعية الدموية.

تغطية الإبلاغ

An Infographic Representation of U.S. Medical Devices Market

View Full Infographic

View Full Infographicللحصول على معلومات حول مختلف القطاعات، شارك استفساراتك معنا

يوفر التقرير تحليلًا تفصيليًا للسوق ويركز على الجوانب الحاسمة ، مثل الشركات المصنعة والمنتجات والمستخدمين النهائيين. بالإضافة إلى ذلك ، يقدم رؤى حول اتجاهات السوق ، وتطورات الصناعة الرئيسية مثل عمليات الدمج والشراكات والاستحواذ ، وتأثير Covid-19 على السوق. بالإضافة إلى العوامل المذكورة أعلاه ، يتضمن التقرير العوامل التي ساهمت في نمو السوق في السنوات الأخيرة من خلال تحليل إقليمي لقطاعات مختلفة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

وحدة |

القيمة (مليار دولار) |

|

معدل النمو |

CAGR بنسبة 6.8 ٪ من 2025-2032 |

|

تجزئة |

حسب النوع

بواسطة المستخدم النهائي

|

الأسئلة الشائعة

يقول Fortune Business Insights أن حجم السوق كان 188.68 مليار دولار في عام 2024 ومن المتوقع أن يصل إلى 314.96 مليار دولار بحلول عام 2032.

سيظهر السوق معدل نمو سنوي مركب قدره 6.8 ٪ خلال الفترة المتوقعة (2025-2032).

استنادًا إلى المستخدم النهائي ، فإن قطاع مراكز المستشفيات والجراحة الإسعافية (ASCS) هو القطاع الرائد لأنه يحمل حصة في السوق المهيمنة في عام 2024.

إن ارتفاع استثمارات البحث والتطوير في جميع أنحاء الولايات المتحدة هي العوامل الرئيسية التي تدفع نمو السوق.

Medtronic و Abbott Laboratories و Stryker و Johnson & Johnson Services ، Inc. ، من اللاعبين الرئيسيين في السوق العالمية.

من المتوقع أن تدفع التطورات التكنولوجية والتشخيص السريع وموافقات المنتج على مستوى العالم اعتماد هذه المنتجات.

- 2019-2032

- 2024

- 2019-2023

- 75

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة