حجم سوق الطائرات بدون طيار، وحصتها، وتحليل الصناعة، حسب صناعة الاستخدام النهائي (الطاقة والطاقة، والنفط والغاز، والاتصالات والمرافق)، حسب سعة الحمولة (طائرات بدون طيار خفيفة الوزن، وطائرات بدون طيار متوسطة الوزن، وطائرات بدون طيار للخدمة الشاقة)، حسب نوع الطائرة بدون طيار (طائرات بدون طيار ثابتة الأجنحة، وطائرات بدون طيار ذات أجنحة دوارة، وطائرات بدون طيار هجينة)، حسب التطبيق (فحص خطوط الكهرباء، فحص المحطات الفرعية، إدارة النباتات، الاستجابة لحالات الطوارئ والرصد والمراقبة ورسم الخرائط والنمذجة)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

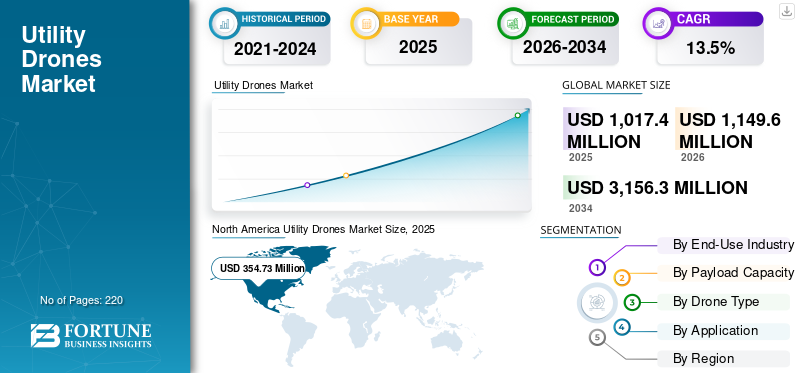

بلغت قيمة سوق الطائرات بدون طيار العالمية 1,017.4 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,149.6 مليون دولار أمريكي في عام 2026 إلى 3,156.3 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 13.5٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 34.87% في عام 2025.

لقد تطور السوق ليصبح ركيزة استراتيجية لسوق خدمات الطيران العالمية، بدلاً من كونه أداة تكتيكية لخفض التكاليف. تستخدم شركات الطيران وشركات الصيانة والإصلاح والعمرة والمؤجرون ومقدمو المعدات الأصلية بشكل متزايد المواد القابلة للخدمة المعاد تدويرها لإدارة تكاليف الصيانة المتصاعدة، وتعويض فترات الانتظار الطويلة لقطع الغيار الجديدة والسماح للأساطيل القديمة بالتحليق لفترة أطول. وتتركز معظم قيمتها في المحركات والأنظمة غير المأهولة عالية القيمة المرتبطة بأجسام ضيقة، مع أساطيل عريضة البدن وأساطيل إقليمية، تساهم بحصة أصغر ولكنها متزايدة. تظل أمريكا الشمالية وأوروبا هي المراكز الأساسية للتفكيك والإصلاح والتوزيع، في حين تعمل منطقة آسيا والمحيط الهادئ والشرق الأوسط على توسيع دورها بسرعة مع زيادة الأساطيل والقدرة المحلية على الصيانة والإصلاح والعمرة. تشتد المنافسة بين التجار المستقلين، ووحدات إصلاح وتجديد شركات الطيران وبرامج USM التي تحمل العلامة التجارية OEM، مع قيام المنصات الرقمية بتحسين الشفافية ببطء حول التوفر وإمكانية التتبع والتسعير، ودفع السوق نحو استراتيجيات مواد أكثر احترافية وبرمجية تعتمد على البيانات.

يشمل اللاعبون الرئيسيون في مشهد الطائرات بدون طيار الخدمات المستقلين وشركات الطيران MROs ومقدمي الخدمات المرتبطين بمصنعي المعدات الأصلية. تتصدر شركتا AJ Walter Aviation Limited وAJ Walter Aviation Limited حلول تجميع المكونات وإتاحتها عالميًا. تقود AAR Corp. وAerSale Inc. وGA Telesis وLLC وDelta TechOps الكثير من عمليات التفكيك وحجم التداول، مما يغذي USM في صيانة المحرك والمكونات. تقوم شركتا Boeing و General Electric بدمج USM بشكل متزايد في عقود دعم OEM، في حين تضيف HEICO Corporation و Liebherr Group عمقًا في المكونات والأنظمة المتخصصة ودعم دورة الحياة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق الطائرات بدون طيار المساعدة الرئيسية

- حجم السوق عام 2025: 1,017.4 مليون دولار أمريكي

- حجم السوق عام 2026: 1,149.6 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 3,156.3 مليون دولار أمريكي

- معدل النمو السنوي المركب: 13.5% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 34.87% في عام 2025.

- استحوذ قطاع الطاقة والكهرباء على أكبر حصة سوقية في عام 2026.

- ومن المتوقع أن يمتلك قطاع الطائرات بدون طيار خفيفة الوزن حصة قدرها 52.23% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 34.87٪ في عام 2025 بقيمة 354.7 مليون دولار أمريكي.

أوروبا

تبلغ قيمة السوق الأوروبية 298.4 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

تبلغ قيمة سوق آسيا والمحيط الهادئ 341.8 مليون دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 293.3 مليون دولار أمريكي بحلول عام 2026.

بقية العالم

من المتوقع أن يصل سوق بقية العالم إلى 109.7 مليون دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

إن متطلبات الموثوقية ومخاطر المناخ وضغط التكلفة على المرافق تعمل على تعزيز نمو السوق

يعتمد نمو سوق الطائرات بدون طيار على ارتفاع توقعات الموثوقية والمخاطر المرتبطة بالمناخ والقيود الاقتصادية. تتطلب البنية التحتية القديمة وزيادة الطلب على الأحمال عمليات فحص متكررة لمنع انقطاع التيار والفشل. وفي الوقت نفسه، أدت الظواهر الجوية المتطرفة ومخاطر حرائق الغابات أيضًا إلى تكثيف التدقيق في إدارة النباتات وحالة الأصول. ويطالب المنظمون وشركات التأمين بأدلة أوضح على التخفيف الاستباقي للمخاطر. توفر الطائرات بدون طيار وسيلة فعالة من حيث التكلفة لزيادة وتيرة التفتيش والتوثيق دون زيادة تناسبية بين الأطقم الميدانية أو ساعات عمل طائرات الهليكوبتر. بالإضافة إلى ذلك، تعمل عمليات فحص الطائرات بدون طيار على تقليل التعرض للموصلات الحية والهياكل المرتفعة والتضاريس الخطرة، وبالتالي تقليل المخاطر التشغيلية. ويلعب توفر العمالة أيضًا دورًا مهمًا، حيث تواجه المرافق نقصًا في الفنيين المهرة ودورات تدريب أطول. تساعد الطائرات بدون طيار أيضًا في زيادة إنتاجية القوى العاملة من خلال تمكين التقييم عن بعد والتدخلات الميدانية المستهدفة. التقدم في أذونات BVLOS وإدارة حركة المرورتعمل أطر العمل على تعزيز هذه الدوافع من خلال جعل عمليات التفتيش لمسافات طويلة قابلة للتطبيق من الناحية التشغيلية.

قيود السوق

عدم اليقين التنظيمي والفجوات في تكامل المؤسسات تعيق نمو السوق

وتظل القيود التنظيمية هي أهم القيود. لا تزال موافقات BVLOS غير متسقة عبر المناطق وغالبًا ما تتطلب تبريرًا لكل حالة على حدة، مما يؤدي إلى إبطاء النشر على نطاق واسع. عدم اليقين هذا لا يشجع المرافق على الالتزام ببرامج الطائرات بدون طيار الكاملة على مستوى الشبكة. داخليًا، تعمل المرافق ضمن هياكل حوكمة محافظة، حيث يمكن أن تؤدي مراجعات السلامة واتفاقيات العمل والأمن السيبراني إلى تأخير اعتماد المنتج. القيود الفنية مثل القدرة المحدودة على التحمل، وقدرة الحمولة والحساسية للظروف الجوية تقيد أيضًا العمليات في بيئات معينة. تحديات التكامل تقلل من القيمة المدركة. غالبًا ما يتم دمج بيانات الطائرات بدون طيار في منصات مستقلة بدلاً من دمجها في نظم المعلومات الجغرافية،إدارة الأصولوأنظمة الانقطاع. بدون التكامل السلس، لا تترجم رؤى الطائرات بدون طيار باستمرار إلى إجراءات صيانة. بالإضافة إلى ذلك، فإن مشهد الموردين المجزأ يثير القلق بشأن استقرار البائعين على المدى الطويل، وقابلية التشغيل البيني، والدعم، لا سيما بالنسبة للمرافق التي تسعى إلى استراتيجيات أصول متعددة العقود.

اتجاهات سوق الطائرات بدون طيار

الانتقال من رحلات الطائرات بدون طيار المستقلة إلى أنظمة فحص المرافق المتكاملة يقود إلى توسع السوق

ينتقل السوق من عمليات النشر المعزولة على المستوى التجريبي إلى أنظمة الفحص المتكاملة المضمنة في عمليات المرافق اليومية. تعمل المرافق على توحيد مهام الطائرات بدون طيار لدوريات الممرات وفحوصات المحطات الفرعية وتقييم النباتات ومسوحات الأضرار بعد الحدث. ويعود هذا التحول إلى الحاجة إلى التكرار وقابلية التدقيق وقابلية التوسع بدلاً من عمليات الفحص البصري لمرة واحدة. يتيح التقدم في أطر عمل BVLOS ومفاهيم المجال الجوي المُدار إجراء عمليات تفتيش أطول وخطية تتوافق مع تخطيطات أصول المرافق. وفي الوقت نفسه، تتركز القيمة بشكل متزايد في سير عمل البرامج والبيانات بدلاً من هياكل الطائرات. تتبنى المرافق مجموعات حمولة قياسية مثل RGB والحرارية وLiDAR، جنبًا إلى جنب مع الكشف عن العيوب المستندة إلى الذكاء الاصطناعي وإعداد التقارير الآلية. تكتسب الأنظمة الراسية وأنظمة "الطائرات بدون طيار" قوة جذب في المحطات الفرعية والمستودعات، مما يتيح رحلات مجدولة أو رحلات جوية بسبب الأحداث دون وجود أطقم في الموقع. بشكل عام، يشير اتجاه السوق نحو أن تصبح الطائرات بدون طيار طبقة استشعار دائمة داخل النظام البيئي الرقمي للمرافق، وتغذية نظم المعلومات الجغرافية، وإدارة الأصول والصيانة التنبؤيةأنظمة ذات بيانات متسقة ومنظمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

فرص السوق

البنية التحتية الخطية واسعة النطاق والخدمات المتكررة المستندة إلى البيانات لتعزيز نمو السوق

تكمن الفرصة الأساسية في عدم اختراق الطائرات بدون طيار عبر البنية التحتية العالمية للمرافق العامة. لا تزال معظم خطوط النقل وشبكات التوزيع وخطوط الأنابيب والأبراج تستخدم الشاحنات أو المتسلقين أو المروحيات، مما يحد من تكرار التفتيش وجودة البيانات. تتيح الطائرات بدون طيار تغطية تفتيشية أعلى بتكلفة هامشية أقل، مما يخلق حجة قوية لاعتمادها بشكل منهجي. مع زيادة المرافق في وتيرة التفتيش، فإنها تولد مجموعات بيانات طولية تدعم الصيانة القائمة على الحالة، وتحسين الغطاء النباتي، وقرارات إطالة عمر الأصول. وهذا يخلق فرصًا في مجال التحليلات،التوائم الرقميةوالإبلاغ عن الامتثال. وتمثل الأسواق الناشئة جانبًا إيجابيًا إضافيًا، حيث يمكن لعمليات النشر الجديدة للشبكات والاتصالات أن تدمج فحص الطائرات بدون طيار منذ البداية بدلاً من تحديث العمليات القديمة. تمتد الفرص التجارية إلى ما هو أبعد من مبيعات الأجهزة لتشمل عقود الفحص كخدمة متعددة السنوات، واشتراكات تحليلات الذكاء الاصطناعي، وبرامج الاستعداد للاستجابة لحالات الطوارئ، والاتفاقيات الإطارية طويلة الأجل. ومع نضوج أطر المجال الجوي، من المتوقع أن تقوم المرافق بتوسيع استخدام الطائرات بدون طيار من الممرات عالية المخاطر إلى التغطية على مستوى الشبكة، مما يؤدي إلى توسيع السوق بشكل كبير.

تحديات السوق

يعد توسيع نطاق العمليات وتحويل البيانات إلى نتائج قابلة للتنفيذ من التحديات الرئيسية في السوق

يتمثل التحدي الذي يواجه السوق المركزي في توسيع نطاق برامج الطائرات بدون طيار من المشاريع التجريبية إلى العمليات على مستوى المؤسسة. يجب على المرافق وضع إجراءات تشغيل موحدة وإدارة الأسطول وأطر التدريب وأنظمة إدارة السلامة المناسبة للاستخدام المستمر. يصبح تنسيق المجال الجوي معقدًا بشكل متزايد مع تزايد عدد عمليات الطائرات بدون طيار المتزامنة، خاصة أثناء الاستجابة للعواصف أو حالات الطوارئ. ومن ناحية البيانات، تواجه المرافق تحديًا في إدارة وتحليل كميات كبيرة من الصور وتقنية LiDAR. يجب أن تقدم أدوات الذكاء الاصطناعي مخرجات متسقة وقابلة للتفسير وقابلة للتدقيق لكسب ثقة المهندسين والمنظمين وشركات التأمين. وبدون هذه الثقة، يلجأ صناع القرار إلى التحقق اليدوي، مما يقلل من مكاسب الكفاءة. تشكل عمليات الشراء والتوحيد أيضًا تحديات، حيث يجب على المرافق الموازنة بين متطلبات الأمان وقيود الأجهزة واستمرارية البائع على المدى الطويل. في نهاية المطاف، يعتمد النجاح على التعامل مع الطائرات بدون طيار باعتبارها قدرة تشغيلية أساسية، محكومة ومتكاملة مثل أي نظام مرافق حيوي آخر.

تحليل التجزئة

بواسطة صناعة الاستخدام النهائي

موثوقية الشبكة وضغوط السلامة تدفع نمو قطاع الطاقة والطاقة

حسب صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الطاقة والطاقة،النفط والغاز,الاتصالات والمرافق.

استحوذ قطاع الطاقة والطاقة على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 41.77%. يتزايد الطلب في قطاع الطاقة والطاقة حيث تواجه المرافق معايير موثوقية أكثر صرامة ومخاطر حرائق الغابات والطقس القاسي الأكثر تكرارًا. تتيح الطائرات بدون طيار فحصًا أسرع وأكثر أمانًا لخطوط الجهد العالي والأبراج والمحطات الفرعية وأصول الطاقة المتجددة، لتحل محل العديد من رحلات طائرات الهليكوبتر والتسلق اليدوي مع توليد بيانات مفصلة للصيانة التنبؤية وتخطيط الشبكة.

ومن المتوقع أن ينمو قطاع الاتصالات بمعدل نمو سنوي مركب قدره 14.4% خلال الفترة المتوقعة.

حسب سعة الحمولة

التكلفة المنخفضة والنشر السهل يعززان نمو قطاع الطائرات بدون طيار خفيفة الوزن

حسب سعة الحمولة، يتم تصنيف السوق إلى طائرات بدون طيار خفيفة الوزن وطائرات بدون طيار متوسطة الوزن وطائرات بدون طيار للخدمة الشاقة.

استحوذ قطاع الطائرات بدون طيار خفيفة الوزن على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 52.23%. هناك طلب على الطائرات بدون طيار خفيفة الوزن لأنها رخيصة الثمن وسهلة النشر من أي مركبة خدمة، كما أنها أسهل بشكل عام في التصديق والتشغيل بموجب القواعد الحالية. وتستخدمها المرافق والمقاولون في عمليات الفحص البصري والحراري، وأسطح الأبراج، والطاقة الشمسية على الأسطح وتحديد موقع الأخطاء بسرعة، دون الحاجة إلى خدمات لوجستية معقدة أو طيارين متخصصين.

ومن المتوقع أن ينمو قطاع الطائرات بدون طيار متوسطة الوزن بمعدل نمو سنوي مركب يبلغ 14.5% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الطائرة بدون طيار

المرونة التشغيلية تجعل الطائرات بدون طيار ذات الأجنحة الدوارة العمود الفقري

حسب فئة الطائرات بدون طيار، يتم تصنيف السوق إلى طائرات بدون طيار ذات أجنحة ثابتة، وطائرات بدون طيار ذات أجنحة دوارة، وطائرات بدون طيار هجينة.

استحوذ قطاع الطائرات بدون طيار ذات الأجنحة الدوارة على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة 67.31%. هناك طلب كبير على الطائرات بدون طيار ذات الأجنحة الدوارة، حيث يمكنها التحليق والمناورة في مساحات المحطات الفرعية الضيقة، وفحص الأبراج أو التركيبات من أي زاوية. تتناسب متطلبات الإقلاع والهبوط العمودي بالإضافة إلى متطلبات الإطلاق القصير مع سير عمل الطاقم الميداني، مما يسمح بالانتشار السريع من الأراضي الوعرة أو الوصول إلى المسارات أو أسطح المنازل بدون مدارج أو بنية تحتية أرضية معقدة.

من المتوقع أن ينمو قطاع الطائرات بدون طيار الهجينة بمعدل نمو سنوي مركب قدره 14.4٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يؤدي تعقيد الأصول الخطية إلى تسريع توسيع قطاع فحص خطوط الكهرباء

حسب قطاع التطبيقات، يتم تصنيف السوق إلى فحص خطوط الكهرباء، وفحص المحطات الفرعية، وإدارة الغطاء النباتي، والاستجابة لحالات الطوارئ، والرصد والمراقبة، ورسم الخرائط والنمذجة.

استحوذ قطاع فحص خطوط الكهرباء على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 37.07%. يتزايد الطلب على فحص خطوط الكهرباء حيث يقوم المشغلون بإدارة آلاف الكيلومترات من الخطوط الهوائية المعرضة للطقس والغطاء النباتي والسرقة. توفر الطائرات بدون طيار بيانات بصرية وحرارية مفصلة وأحيانًا بيانات LiDAR حول العوازل والموصلات والأجهزة، مما يدعم الصيانة القائمة على الحالة وبرامج الوقاية من حرائق الغابات والحد من انقطاع التيار الكهربائي والأدلة الموثقة للجهات التنظيمية وشركات التأمين.

من المتوقع أن ينمو قطاع إدارة الغطاء النباتي بمعدل نمو سنوي مركب قدره 15.8٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطائرات بدون طيار

من حيث الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Utility Drones Market Size, 2025 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الحصة السوقية المهيمنة للطائرات بدون طيار في عام 2024 بقيمة 314.8 مليون دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2025 بقيمة 354.7 مليون دولار أمريكي. يتم دعم الطلب في أمريكا الشمالية من خلال أصول الشبكة وخطوط الأنابيب القديمة، ومخاطر حرائق الغابات والعواصف، والضغط القوي لخفض تكاليف التفتيش. وتنتقل شركات المرافق والطاقة من الدوريات المروحية والدوريات الأرضية إلى الطائرات بدون طيار لإجراء عمليات تفتيش أكثر أمانًا وتواتراً، وإدارة النباتات، والتقييم السريع بعد العاصفة عبر مناطق واسعة.

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 293.3 مليون دولار أمريكي. وفي الولايات المتحدة، يعتمد الطلب على المسؤولية عن حرائق الغابات، وانقطاع التيار بسبب العواصف، والتدقيق التنظيمي، وبرامج تحديث الشبكة الضخمة. تعمل المرافق المملوكة للمستثمرين والتعاونيات ومشغلي خطوط الأنابيب على توسيع نطاق أساطيل الطائرات بدون طيار للقيام بدوريات الغطاء النباتي، والكشف عن النقاط الساخنة الحرارية وإجراء مسوحات سريعة للأضرار، بهدف خفض عدد لفات الشاحنات، والحد من استخدام طائرات الهليكوبتر، وتوثيق الامتثال بشكل أكثر صرامة.

أوروبا

خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 12.7% وتصل قيمتها إلى 298.4 مليون دولار أمريكي في عام 2026. وفي أوروبا، يكون الطلب مدفوعًا بأهداف صارمة لإزالة الكربون، ومشاريع النقل عبر الحدود، وقواعد السلامة والبيئة الصارمة. يستخدم مشغلو نظام النقل ومشغلو نظام التوزيع والمرافق الكبيرة طائرات بدون طيار لفحص الخطوط وفحص أصول طاقة الرياح والطاقة الشمسية ورسم خرائط الممرات، مما يساعد على تلبية احتياجات إعداد التقارير التنظيمية مع التعامل مع نقص العمالة الماهرة وارتفاع تكاليف التشغيل.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم السوق في منطقة آسيا والمحيط الهادئ إلى 341.8 مليون دولار أمريكي في عام 2026. ويدعم نمو سوق منطقة آسيا والمحيط الهادئ التوسع السريع للشبكة والتوسع الحضري الكبير وبناء مصادر الطاقة المتجددة على نطاق واسع في الصين والهند وجنوب شرق آسيا. أصبحت الحكومات أكثر انفتاحًا على الأنظمة الصديقة للطائرات بدون طيار، وتستخدم المرافق طائرات بدون طيار لمراقبة الممرات الطويلة الجديدة والتضاريس الجبلية والأصول البحرية، وتنتقل مباشرة من الأساليب اليدوية إلىالتفتيش الرقميسير العمل.

بقية العالم

ومن المقرر أن يسجل باقي السوق العالمي في عام 2026 مبلغ 109.7 مليون دولار أمريكي كتقييم له. وفي الشرق الأوسط وإفريقيا وأمريكا اللاتينية، يتزايد الطلب حيث تسعى شركات المرافق والطاقة إلى إيجاد طرق منخفضة التكلفة لمراقبة الخطوط البعيدة وخطوط الأنابيب والممرات الصحراوية أو الغابة. تقلل الطائرات بدون طيار من الحاجة إلى السفر الميداني الخطير، وتدعم المشاريع العملاقة الجديدة، وتمنح المشغلين بيانات الأصول الحديثة دون الحاجة إلى أنظمة قديمة ضخمة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع قدراتهم بسرعة للحفاظ على المنافسة في السوق

يجمع اللاعبون الرئيسيون في السوق بين تصنيع هياكل الطائرات وتكامل الحمولة وخدمات البيانات. تتصدر شركة AeroVironment منصات تكتيكية صغيرة وطويلة التحمل يتم تكييفها بشكل متزايد لفحص الطاقة وخطوط الأنابيب. توفر Autel Robotics وParrot وYuneec أنظمة متعددة الاستخدامات تستخدم على نطاق واسع من قبل المرافق والمقاولين في عمليات مسح الأبراج والخطوط والمحطات الفرعية. تركز شركات PrecisionHawk، وSky-Futures، وTerra Drone، وMeasure، وHEMAV، وDelair بشكل أكبر على برامج التفتيش الجاهزة، والتحليلات والعمليات المتوافقة مع التنظيم، وترجمة الصور الأولية وتقنية LiDAR إلى معلومات أصول قابلة للتنفيذ. يتم تجميع العديد من خدمات الطيران والمنصات السحابية واكتشاف عيوب الذكاء الاصطناعي في عقود متعددة السنوات مع الشبكة والنفط والغاز واتصالاتمشغلي. تعمل هذه المجموعة معًا على دفع معايير عمليات BVLOS، وحالات السلامة، وجودة البيانات، مع خفض تكاليف التفتيش لكل ميل وتسريع التحول من المشاريع التجريبية المخصصة إلى برامج الطائرات بدون طيار واسعة النطاق على مستوى المؤسسة. وتركز استراتيجياتها على الإيرادات المتكررة، وقابلية التشغيل البيني مع أنظمة أصول المرافق، والشراكات الإقليمية للفوز بالمناقصات المنظمة.

قائمة الشركات الرئيسية للطائرات بدون طيار

- AeroVironment, Inc. (الولايات المتحدة)

- أوتيل الروبوتات(نحن.)

- الببغاء بدون طيار S.A.S. (سويسرا)

- يونيك (الصين)

- بريسيجن هوك(نحن.)

- سكاي فيوتشرز (المملكة المتحدة)

- تيرا بدون طيار(اليابان)

- القياس (الولايات المتحدة)

- هيماف (اسبانيا)

- ديلير (فرنسا)

التطورات الصناعية الرئيسية

- نوفمبر 2025 -دخلت شركة Larsen & Toubro (L&T) في شراكة استراتيجية مع شركة General Atomics Aeronautical Systems, Inc. (GA-ASI) ومقرها الولايات المتحدة لبناء أنظمة طائرات متوسطة الارتفاع وطويلة التحمل (MALE) موجهة عن بعد داخل الهند، مما يمثل دفعة ملحوظة للنظام البيئي الدفاعي والتصنيعي في البلاد.

- سبتمبر 2025 -وقعت شركة Volatus Aerospace Inc. عقدًا متعدد السنوات مع إحدى أكبر مرافق الطاقة في أمريكا الشمالية. وبموجب هذه الصفقة، ستقوم Volatus بتقديم خدمات الفحص ورسم الخرائط والبيانات القائمة على نظام RPAS عبر ما يقرب من 100000 ميل من خطوط النقل والتوزيع.

- أغسطس 2025 -اختارت وكالة الدعم والمشتريات التابعة لحلف شمال الأطلسي (NSPA) شركة Skydio الأمريكية لصناعة الطائرات بدون طيار، جنبًا إلى جنب مع شريكها الأوروبي COBBS BELUX BV، بموجب إطار عمل جديد لتوفير ودعم طائرات استطلاع صغيرة بدون طيار للدول الأعضاء في الناتو ضمن شراكة دعم الأنظمة الجوية غير المأهولة.

- يوليو 2025 -ساعدت شراكة طيران وسط المحيط الأطلسي (MAAP) التابعة لشركة Virginia Tech في تشغيل أول نظام لإدارة حركة الطائرات بدون طيار (UTM) في الولايات المتحدة. وقد تم تصميم هذا النظام لتقليل مخاطر اصطدام الطائرات بدون طيار بطائرات بدون طيار، وهو متاح الآن لأي مؤسسة عامة أو خاصة تسعى إلى تحسين سلامة عمليات الطائرات بدون طيار.

- مايو 2025 -وقعت شركة Paras Defense and Space Technologies Limited مذكرة تفاهم مع شركة Heven Drones Ltd ومقرها إسرائيل لتشكيل مشروع مشترك في الهند يركز على تصنيع الخدمات اللوجستية وطائرات شحن بدون طيار.

تغطية التقرير

يقدم هذا التقرير نظرة متعمقة ودقيقة في النظام البيئي للطائرات بدون طيار، ويقدم لمحات عن مصنعي المعدات الأصلية الرائدين في المنصات، ومقدمي الحمولة وأجهزة الاستشعار، ومشغلي خدمات الطيران، ومتخصصي البيانات/التحليلات، وشركاء الأسطول والصيانة على المدى الطويل. فهو يرسم مجموعة الحلول الأساسية لهياكل الطائرات، وأنظمة الملاحة والتحكم، والحمولات (EO/IR، وLiDAR، وكورونا، واكتشاف الغاز)، والبرمجيات، ومنصات البيانات وحالات الاستخدام الرئيسية عبرشبكات الطاقةوشبكات النفط والغاز وأبراج الاتصالات والمرافق البلدية. وهو يرسم المعالم التنظيمية، وBVLOS والتقدم المحرز في الحصول على تصاريح الممرات، وبرامج فحص الشبكة وخطوط الأنابيب، وحملات إدارة الغطاء النباتي، وعمليات نشر الاستجابة لحالات الطوارئ الجاري تنفيذها بالفعل، ويحدد التحولات التي تهيئ الموجة التالية من التفتيش والمراقبة التي تدعمها الطائرات بدون طيار. تشرح هذه المواضيع مجتمعة الارتفاع الأخير في اعتماد الطائرات بدون طيار وما الذي سيدفع المرحلة التالية من النمو في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

بواسطة صناعة الاستخدام النهائي · الطاقة والطاقة · النفط والغاز · الاتصالات · المرافق |

|

حسب سعة الحمولة · طائرات بدون طيار خفيفة الوزن · طائرات بدون طيار متوسطة الوزن · طائرات بدون طيار للخدمة الشاقة |

|

|

حسب نوع الطائرة بدون طيار · طائرات بدون طيار ذات أجنحة ثابتة · طائرات بدون طيار ذات أجنحة دوارة · طائرات بدون طيار هجينة |

|

|

بواسطةطلب · فحص خطوط الكهرباء · فحص المحطات الفرعية · إدارة الغطاء النباتي · الاستجابة لحالات الطوارئ · المراقبة والإشراف · رسم الخرائط والنمذجة |

|

|

بواسطة الجغرافيا · أمريكا الشمالية (حسب صناعة الاستخدام النهائي، وسعة الحمولة، ونوع الطائرة بدون طيار، والتطبيق) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب صناعة الاستخدام النهائي، وسعة الحمولة، ونوع الطائرة بدون طيار، والتطبيق) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o ألمانيا (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o روسيا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي، وسعة الحمولة، ونوع الطائرة بدون طيار، والتطبيق) o الصين (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · بقية أنحاء العالم (حسب مجال الاستخدام النهائي، وسعة الحمولة، ونوع الطائرة بدون طيار، والتطبيق) o الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) o أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

وتقول Fortune Business Insights إن القيمة السوقية بلغت 1,017.4 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3,156.3 مليون دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 13.5٪ خلال فترة التوقعات (2026-2034).

من المقدر أن يكون قطاع الطاقة والطاقة هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

من المقدر أن يكون قطاع الطائرات بدون طيار خفيفة الوزن هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

AeroVironment, Inc. (الولايات المتحدة)، Autel Robotics (الولايات المتحدة)، Parrot Drone S.A.S. (سويسرا)، Yuneec (الصين)، PrecisionHawk (الولايات المتحدة)، Sky-Futures (المملكة المتحدة) بعض من اللاعبين الرائدين في السوق.

ومن المتوقع أن تكون أمريكا الشمالية أكبر مساهم في السوق.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة