حجم سوق الغاز الحيوي المشتق من النفايات، وحصته وتحليل الصناعة، حسب المواد الخام (المخلفات الزراعية، النفايات العضوية الصناعية، النفايات الصلبة البلدية، السماد الحيواني، حمأة الصرف الصحي، وغيرها)، حسب التكنولوجيا (أنظمة ترقية الغاز الحيوي، الهضم اللاهوائي، استعادة غاز مدافن النفايات، وغيرها)، حسب المستخدم النهائي (الميثان الحيوي، وCHP، وتوليد الطاقة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الغاز الحيوي المشتق من النفايات والتوقعات المستقبلية

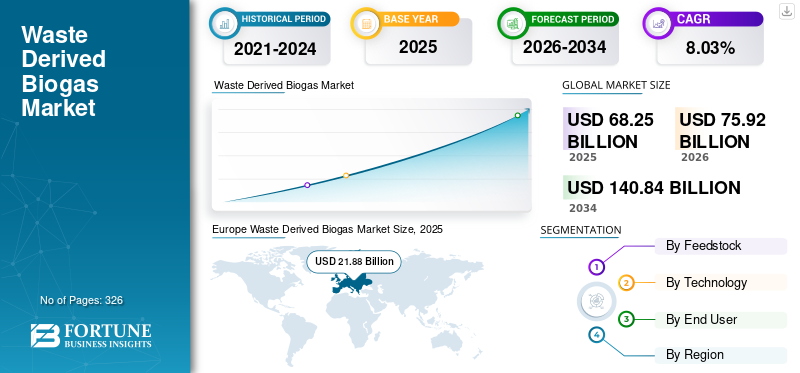

بلغت قيمة سوق الغاز الحيوي العالمي المشتق من النفايات 68.25 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 75.92 مليار دولار أمريكي في عام 2026 إلى 140.84 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.03٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق الغاز الحيوي المشتق من النفايات بحصة سوقية بلغت 32.05% في عام 2025.

الغاز الحيوي المشتق من النفايات هو تقنية لإنتاج الغاز الحيوي من خلال الهضم اللاهوائي أو تحلل مواد النفايات العضوية مثل مخلفات الطعام والمخلفات الزراعية والسماد الحيواني وحمأة الصرف الصحي ونفايات مدافن النفايات. في الظروف الخالية من الأكسجين، تقوم الكائنات الحية الدقيقة بتكسير المادة العضوية وتوليد خليط غاز غني بالميثان يتكون أساسًا من الميثان (CH₄) وثاني أكسيد الكربون (CO₂).يمكن استخدام الغاز الحيوي مباشرة لتوليد الحرارة والكهرباء أو ترقيته إلى الميثان الحيوي لحقنه في شبكات الغاز الطبيعي واستخدامه كوقود للمركبات. يساعد الغاز الحيوي المشتق من النفايات على تقليل انبعاثات مدافن النفايات، وتحويل النفايات العضوية من التخلص منها، وتقليل انبعاثات الغازات الدفيئة مقارنة بالوقود الأحفوري.

نمو السوق مدفوع في المقام الأول بالأهداف الصارمة لخفض الانبعاثات وتفويضات الوقود المتجدد عبر الاقتصادات الكبرى مثل الولايات المتحدة وألمانيا وغيرها. تشجع المخاوف المتزايدة بشأن فائض مدافن النفايات وإدارة النفايات البلاستيكية الحكومات والصناعات على تحويل مجاري النفايات إلى أنواع وقود قيمة. ويؤدي الطلب المتزايد على وقود النقل منخفض الكربون، وخاصة في قطاعات الأعمال الثقيلة والطيران، إلى دعم تبني هذا النوع من الوقود. بالإضافة إلى ذلك، فإن التقدم في تقنيات الانحلال الحراري والمعالجة المائية يعمل على تحسين كفاءة التحويل والجدوى التجارية.

تعد Veolia Environnement وEngie وEnviTec Biogas وAmeresco وAir Liquide من بين الشركات الرائدة في هذا السوق. وتقوم هذه الشركات بابتكار وتوسيع نطاق التقنيات (مثل المعالجة المائية، والتحلل الحراري، والتغويز) لتحويل المواد الأولية للنفايات مثل زيوت الطهي المستعملة، والمواد البلاستيكية، والمخلفات العضوية إلى وقود الديزل المتجدد. إنهم يستثمرون في توسيع القدرة الإنتاجية، وتحسين كفاءة التحويل، والشراكة مع موردي النفايات، والحد من انبعاثات الغازات الدفيئة عن طريق استبدال الديزل الأحفوري بأنواع الوقود منخفضة الكربون.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الغاز الحيوي المشتق من النفايات

يؤدي دمج تحويل النفايات إلى وقود في البنية التحتية للمصفاة إلى تضخيم نمو السوق

الاتجاه الرئيسي في السوق هو دمج المواد الأولية القائمة على النفايات في البنية التحتية الحالية لتكرير النفط. وتقوم شركات الطاقة الكبرى مثل نيستي وشل بتعديل المصافي التقليدية للمعالجة المشتركة لزيت الطهي المستخدم والدهون الحيوانية وغيرها من المخلفات جنبا إلى جنب مع المواد الأولية الأحفورية. ويقلل هذا النهج من النفقات الرأسمالية مقارنة ببناء مصانع مستقلة مع تسريع عملية التسويق التجاري. على سبيل المثال، قامت العديد من المصافي الأوروبية بتحويل أجزاء من وحدات المعالجة المائية الخاصة بها نحو إنتاج الديزل المتجدد لتلبية أهداف توجيهات الطاقة المتجددة للاتحاد الأوروبي، والتي تنص على استخدام الطاقة المتجددة بنسبة 14٪ على الأقل في مجال النقل. تتيح المعالجة المشتركة أيضًا توافق الوقود المتسرب مع محركات الديزل والأنظمة اللوجستية الحالية. يعكس هذا الاتجاه استراتيجية انتقالية أوسع حيث تستفيد شركات النفط التقليدية من البنية التحتية وشبكات التوزيعهيدروجينأنظمة الإمداد لتوسيع نطاق الغاز الحيوي المشتق من النفايات بشكل أسرع، وتحسين كثافة الكربون في دورة الحياة مع الحفاظ على موثوقية الوقود واستقرار العرض.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

خفض الكربون الصارم وسياسات الوقود المتجدد لدفع نمو السوق

تعد سياسات إزالة الكربون الصارمة هي المحرك الأساسي لنمو الغاز الحيوي المشتق من النفايات. تطبق الحكومات معايير الوقود منخفض الكربون وتفويضات المزج المتجددة للحد من انبعاثات وسائل النقل، والتي تمثل ما يقرب من 20 إلى 25٪ من انبعاثات ثاني أكسيد الكربون العالمية. وفي الولايات المتحدة، يوفر معيار الوقود المتجدد (RFS) ومعيار الوقود منخفض الكربون في كاليفورنيا أرصدة قابلة للتداول للوقود ذي الكثافة المنخفضة للكربون، مما يحفز بشكل مباشر إنتاج الديزل القائم على النفايات. وعلى نحو مماثل، يطلب الاتحاد الأوروبي من الدول الأعضاء زيادة عدد أعضاءهالطاقة المتجددةاستخدامها في النقل ضمن إطارها المناخي. يوفر الغاز الحيوي المشتق من النفايات تخفيضات في غازات الدفيئة خلال دورة الحياة تصل إلى 60-85% مقارنة بالديزل التقليدي، اعتمادًا على نوع المادة الخام، مما يجعله جذابًا للامتثال. تعمل هذه الآليات التنظيمية على خلق طلب يمكن التنبؤ به، وتحسين القدرة المصرفية للمشروع، وتشجيع الاستثمار في تقنيات التحويل المتقدمة. ومع توسع آليات تسعير الكربون على مستوى العالم، من المتوقع أن يظل الطلب المدعوم بالسياسات هو المحرك الأساسي لتوسع السوق.

قيود السوق

ارتفاع مخاطر الاستثمار الرأسمالي والتكنولوجيا للحد من نمو السوق

تعمل متطلبات رأس المال المرتفعة والشكوك التكنولوجية بمثابة قيود كبيرة على نمو السوق. وتتطلب مرافق تحويل النفايات إلى وقود الديزل المتقدمة، وخاصة تلك التي تستخدم الانحلال الحراري أو التغويز الذي يتبعه تخليق فيشر-تروبش، استثمارات أولية كبيرة، تصل في كثير من الأحيان إلى مئات الملايين من الدولارات لكل مصنع. يمكن أن يؤدي تكامل العمليات المعقدة، ومشكلات أداء المحفز، ومخاطر التوسع التشغيلي إلى تأخير التسويق. على سبيل المثال، كافحت العديد من مشاريع تحويل البلاستيك إلى وقود في مراحلها المبكرة على مستوى العالم لتحقيق إنتاج تجاري ثابت بسبب العقبات التقنية والاقتصادية. وحتى اللاعبين الراسخين مثل شيفرون تصرفوا بحذر، حيث أعطوا الأولوية للشراكات والتوسعات المرحلية في القدرات للتخفيف من المخاطر. علاوة على ذلك، يمكن أن يشكل التمويل تحديًا في غياب اليقين بشأن السياسات على المدى الطويل أو اتفاقيات الاستحواذ. وتؤثر التقلبات في أسعار النفط الخام أيضًا على القدرة التنافسية للغاز الحيوي المشتق من النفايات مقارنة بالديزل الأحفوري، مما قد يؤثر على عائد الاستثمار ويبطئ تطوير المشاريع الجديدة في ظروف السوق غير المستقرة.

فرص السوق

إزالة الكربون من قطاع الطيران والنقل الثقيل لخلق سبل جديدة للنمو

تكمن الفرصة الرئيسية للسوق في إزالة الكربون من القطاعات التي يصعب كهربتها، مثل الطيران والبحرية والنقل بالشاحنات لمسافات طويلة. إن وقود الطيران المستدام (SAF)، الذي يتم إنتاجه غالبا من مواد خام مماثلة تعتمد على النفايات عن طريق المعالجة المائية أو تخليق فيشر-تروبش، يحظى بدعم السياسات وشركات الطيران. ويتوقع الاتحاد الدولي للنقل الجوي أن الطيران يجب أن يخفض صافي الانبعاثات بنسبة 50% عن مستويات عام 2005 بحلول عام 2050، مما يخلق طلبًا قويًا على الوقود الحيوي للطاقة المستدامة. تستثمر شركات مثل BP وTotalEnergies في مراكز الوقود المتجدد المتكاملة التي تنتج الديزل المتجدد وSAF من نفايات الزيوت والمخلفات. تعتمد أساطيل النقل بالشاحنات الثقيلة أيضًا وقود الديزل المتجدد لأنه لا يتطلب أي تعديل للمحرك ويوفر تخفيضات فورية في الانبعاثات. نظرًا لأن الكهرباء لا تزال تمثل تحديًا للشحن لمسافات طويلة بسبببطاريةومع القيود المفروضة على الوزن والمدى، يوفر الغاز الحيوي المشتق من النفايات حلاً قابلاً للتطوير على المدى القريب، مما يضع السوق في مكانة تسمح بالتوسع في قطاعات الوقود المتميز منخفض الكربون.

تحديات السوق

توافر المواد الخام وتقلب الأسعار يحدان من نمو السوق

أحد التحديات الرئيسية التي تواجه السوق هو العرض المحدود والمتقلب لمواد التغذية المستدامة للنفايات مثل زيت الطهي المستعمل (UCO) والدهون الحيوانية. إن إمدادات UCO العالمية محدودة ومركزة جغرافيًا، في حين ارتفع الطلب بسبب توسيع قدرة الديزل المتجددة. على سبيل المثال، نمت الطاقة الإنتاجية للديزل المتجدد في أمريكا الشمالية بسرعة على مدى السنوات الخمس الماضية، مما أدى إلى اشتداد المنافسة على المواد الأولية ودفع الأسعار إلى الارتفاع. ويثير الاعتماد على الاستيراد أيضًا مخاوف بشأن إمكانية التتبع والاحتيال في سلاسل التوريد الدولية. وقد سلطت شركات مثل Valero Energy الضوء على مصادر المواد الخام باعتبارها خطرًا تشغيليًا رئيسيًا في التوسع في استخدام وقود الديزل المتجدد. بالإضافة إلى ذلك، فإن التغيرات الموسمية والاستخدامات المتنافسة في صناعات وقود الديزل الحيوي والصناعات الكيميائية الزيتية تزيد من تقييد التوافر. يمكن أن يؤدي هذا الاختلال بين نمو القدرات والإمدادات المستدامة من المواد الخام إلى ضغط الهوامش وتأخير الجداول الزمنية للمشروع، مما يجعل أمن سلسلة التوريد أولوية استراتيجية حاسمة للمنتجين.

تحليل التجزئة

بواسطة المواد الخام

وجود كميات كبيرة من النفايات الصلبة البلدية لقيادة نمو القطاع

بناءً على المواد الأولية، يتم تقسيم السوق إلى المخلفات الزراعية، والنفايات العضوية الصناعية، والنفايات الصلبة البلدية، والسماد الحيواني، وحمأة الصرف الصحي، وغيرها.

ويمثل قطاع النفايات الصلبة البلدية 29.81% من النفايات الناتجةالغاز الحيويحصة السوق في عام 2025. ويمتلك هذا القطاع أكبر حصة في السوق نظرًا لحجمه الهائل. تمثل النفايات البلدية الصلبة ما يقرب من 47-48٪ من المواد الخام لتحويل النفايات إلى وقود الديزل على مستوى العالم، مدفوعة بتوليد النفايات الحضرية الوفيرة، وسياسات تحويل مدافن النفايات، وزيادة اعتماد تقنيات التحويل الكيميائي الحراري مثل الانحلال الحراري والتغويز. وبما أن المدن تنتج كميات هائلة من النفايات البلدية الصلبة يوميًا، فإن انتشارها وتوافرها يجعلها فئة المواد الأولية المهيمنة، وغالبًا ما تتجاوز المساهمات المجمعة للمصادر العضوية الأخرى.

من المتوقع أن ينمو قطاع السماد الحيواني بمعدل نمو سنوي مركب قدره 8.62٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

كفاءة عالية وتوافق الهضم اللاهوائي لقيادة نمو القطاع

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى أنظمة ترقية الغاز الحيوي، والهضم اللاهوائي، واسترداد غاز مدافن النفايات، وغيرها.

يمثل قطاع الهضم اللاهوائي حوالي 42.10% من حصة السوق.الهضم اللاهوائي (م)يظل القطاع المهيمن في السوق نظرًا لقابليته للتوسع وكفاءته وتوافقه مع مجموعة واسعة من النفايات العضوية مثل السماد وبقايا المحاصيل ومخلفات الطعام. تعتبر عملية تحويل النفايات إلى طاقة أمرًا أساسيًا في أنظمة تحويل النفايات إلى طاقة الحديثة: حيث تستخدمها ما يقرب من تسعة من أصل عشرة منشآت للغاز الحيوي كعملية تحويل أساسية. ويتم دعم حضورها القوي من خلال منشآت واسعة النطاق في جميع أنحاء أوروبا وأمريكا الشمالية وآسيا، مدفوعة بحوافز الطاقة المتجددة وبرامج الطاقة الريفية واستراتيجيات إدارة النفايات الدائرية. وبما أن شركة AD تغذي الغاز الحيوي الخام الذي تقوم أنظمة الترقية بتنقيته واستخلاص غاز مدافن النفايات، فإن حصتها في السوق تدعم بقية سلسلة قيمة الغاز المتجدد وتهيمن على نطاق واسع على إجمالي قدرة الغاز الحيوي على مستوى العالم.

من المتوقع أن ينمو قطاع أنظمة ترقية الغاز الحيوي بمعدل نمو سنوي مركب قدره 8.73٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الاعتماد الكبير على الديزل من قبل قطاع الميثان الحيوي لدفع نمو القطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى الميثان الحيوي وCHP وتوليد الطاقة وغيرها.

يمثل قطاع توليد الطاقة أكبر حصة سوقية تبلغ حوالي 36.87% في عام 2025. وتشير مصادر تتبع الصناعة المتعددة إلى أن توليد الكهرباء من الغاز الحيوي يشكل ما يقرب من 54% أو أكثر من سوق الاستخدام النهائي، حيث تقوم المصانع بتحويل غاز الميثان إلى كهرباء إما مباشرة أو من خلال أنظمة CHP. وترجع هذه الهيمنة إلى الطلب المستمر على الطاقة المتجددة، وتعريفات التغذية، ومعايير محفظة الطاقة المتجددة، والحوافز التي تجعل مشاريع تحويل الغاز الحيوي إلى كهرباء جذابة مالياً، وخاصة في أوروبا وأميركا الشمالية والصين. ويعزز الإمداد الوفيرة من النفايات العضوية البلدية والزراعية هذا القطاع، مما يقلل من الاعتماد على الوقود الأحفوري ويساهم في استقرار الشبكة. وبما أن توليد الطاقة يمتص حصة كبيرة من إنتاج الغاز الحيوي، فإنه يظل حجر الزاوية في سوق الغاز المتجدد.

يعد قطاع الميثان الحيوي هو الأسرع نموًا ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 9.28٪ في عام 2025.

التوقعات الإقليمية لسوق الغاز الحيوي المشتق من النفايات

حسب الجغرافيا، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أوروبا

Europe Waste Derived Biogas Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وشكلت أوروبا 21.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 31.18٪ من الإيرادات العالمية. وهيمنت المنطقة على سوق الوقود المتجدد، وخاصة في تطبيقات الغاز الحيوي والميثان الحيوي والديزل المتجدد. وفي مجال الغاز الحيوي/الميثان الحيوي، غالباً ما تحظى أوروبا بأكبر حصة إقليمية، حوالي 40-42% من النشاط العالمي، وهو ما يعكس توجيهات الغاز المتجدد طويلة الأمد، وتفويضات حقن الشبكة، وسياسات قوية لإزالة الكربون. تعد ألمانيا وفرنسا والسويد والمملكة المتحدة من بين المنتجين الرئيسيين، في حين تستخدم وسائل النقل العام وأساطيل البلديات بشكل متزايدالميثان الحيويومزيج الديزل المتجدد. وتتصدر الدول الأوروبية أيضًا عملية إعادة تدوير النفايات العضوية ونشر الهضم اللاهوائي على نطاق واسع، مما يدعم القدرة المركبة العالية مقارنة بالمناطق الأخرى. إن المواءمة التنظيمية الشاملة للمنطقة تجعلها حجر الزاوية في نمو سوق الغاز الحيوي المشتق من النفايات في جميع أنحاء العالم.

سوق الغاز الحيوي المشتق من النفايات في ألمانيا

قُدرت قيمة ألمانيا بنحو 5.40 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 6.06 مليار دولار أمريكي في عام 2026. وتشتهر البلاد على نطاق واسع ببنيتها التحتية المتقدمة للغاز الحيوي والميثان الحيوي، المدعومة بتشريعات الطاقة المتجددة طويلة الأمد. تعمل بالآلاف منمصانع الغاز الحيوي، وذلك باستخدام المخلفات الزراعية ومحاصيل الطاقة في المقام الأول. تؤكد استراتيجية تحول الطاقة في ألمانيا على دمج الطاقة المتجددة في شبكات الطاقة وشبكات الغاز، مع خبرة فنية قوية في أنظمة الهضم اللاهوائي وأنظمة الطاقة والحرارة والحرارة. تستمر أهداف إزالة الكربون الصناعية وسياسات النقل المتجددة في دعم استهلاك الوقود المتجدد. إن القاعدة الهندسية المتطورة في ألمانيا والنظام البيئي الراسخ لتحويل النفايات إلى طاقة يعززان دورها القيادي في نشر الطاقة الحيوية.

سوق الغاز الحيوي المشتق من النفايات في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة 3.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.55 مليار دولار أمريكي في عام 2026. وتلعب البلاد دورًا نشطًا في مجال الوقود المتجدد، لا سيما في حقن شبكة الميثان الحيوي وتطوير وقود الطيران المستدام. قامت المملكة المتحدة بتوسيع مرافق الهضم اللاهوائي الخاصة بها بشكل كبير خلال العقد الماضي، ودعم إنتاج الغاز الزراعي والقائم على النفايات الغذائية. تستمر سياسات إزالة الكربون الحكومية في مجال النقل والتزامات وقود النقل المتجدد في تحفيز الطلب. ومع ذلك، واجهت القدرة الإنتاجية المحلية تعديلات هيكلية بسبب المنافسة العالمية والتحولات في السياسات. وعلى الرغم من ذلك، تظل المملكة المتحدة مساهمًا أوروبيًا مهمًا في تكامل الغاز المتجدد ومبادرات التحول إلى الوقود منخفض الكربون.

أمريكا الشمالية

وقدرت قيمة أمريكا الشمالية بـ 17.15 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 25.12٪ من السوق العالمية. وتمتلك المنطقة حصة كبيرة من السوق، مدفوعة بأطر السياسات القوية مثل معايير الوقود المتجدد، والحوافز الضريبية للوقود النظيف، والقدرة الكبيرة على إنتاج الديزل المتجدد. يتم دعم قطاعات تحويل النفايات إلى وقود الديزل والغاز الطبيعي المضغوط في أمريكا الشمالية من خلال احتجاز غازات مدافن النفايات المتقدمة، واستخدام الغاز الحيوي الزراعي، وتفويضات الوقود النظيف على مستوى الدولة التي تعزز اعتمادها. على سبيل المثال، تعمل السياسات الأمريكية المتطورة بموجب معيار الوقود المتجدد وقانون الحد من التضخم على تسريع الاستثمار في مرافق الوقود المتجدد ومشاريع الغاز الطبيعي المضغوط، مما يعزز موقف أمريكا الشمالية القيادي في نشر الوقود النظيف.

سوق الغاز الحيوي المشتق من النفايات في الولايات المتحدة

قُدرت سوق الولايات المتحدة بمبلغ 14.88 مليار دولار أمريكي في عام 2025، ومن المرجح أن تصل إلى 16.50 مليار دولار أمريكي في عام 2026. وتعد الولايات المتحدة واحدة من أكثر الأسواق تأثيرًا في مجال الوقود المتجدد، مدفوعة بأطر السياسات القوية على المستوى الفيدرالي وعلى مستوى الولايات مثل تفويضات مزج الوقود المتجدد وبرامج الوقود منخفض الكربون. وقامت الدولة بسرعة بتوسيع قدرة تكرير الديزل المتجدد من خلال تحويلات المصافي وتطوير المشاريع الجديدة، في حين أنها رائدة أيضًا في إنتاج الغاز الطبيعي المتجدد (RNG) منغاز مكب النفاياتوالمخلفات الزراعية. أفادت وكالة حماية البيئة الأمريكية بوجود آلاف من أنظمة الغاز الحيوي العاملة في جميع أنحاء البلاد، مما يعكس النظام البيئي الناضج لتحويل النفايات إلى طاقة. ويستمر الطلب القوي من وسائل النقل الثقيلة، ومبادرات وقود الطائرات، واستراتيجيات إزالة الكربون للشركات في تعزيز المكانة العالمية المهيمنة للبلاد.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 18.78 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 27.52٪ من الإيرادات العالمية. يعتمد النمو في منطقة آسيا والمحيط الهادئ على العدد الكبير من السكان، وارتفاع الطلب على الطاقة، وتوسيع قطاعي الصناعة والنقل. وتعمل دول مثل الصين والهند واليابان وكوريا الجنوبية على تسريع وتيرة الاستثمارات في مشاريع تحويل النفايات إلى طاقة، ومحطات الغاز الحيوي الزراعية، وتبني وقود الديزل المتجدد للحد من الاعتماد على الواردات وخفض الانبعاثات. تعد المخلفات الزراعية وتحويل النفايات العضوية من المحركات الرئيسية للمواد الأولية في المناطق الريفية، في حين تتجه المراكز الحضرية نحو استخدام وقود النقل النظيف. على الرغم من أن الأطر التنظيمية في منطقة آسيا والمحيط الهادئ تختلف من بلد إلى آخر، إلا أن المبادرات الحكومية القوية وتطوير البنية التحتية تعمل على سد الفجوة مع الأسواق الغربية، مما يجعل هذه المنطقة واحدة من أسرع المناطق نموًا على مستوى العالم.

سوق الغاز الحيوي المشتق من النفايات في الصين

لا تزال الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، بقيمة 7.48 مليار دولار أمريكي في عام 2025 ومن المرجح أن تصل إلى 8.43 مليار دولار أمريكي في عام 2026. وتعد الصين قوة رئيسية في مجال الوقود المتجدد، مدفوعة ببرامج الطاقة الريفية، وإصلاحات إدارة النفايات، وأولويات أمن الطاقة. ونفذت البلاد مبادرات واسعة النطاق للغاز الحيوي، خاصة في المناطق الزراعية، لتحويل روث الماشية والنفايات العضوية إلى طاقة. تساهم محطات تحويل النفايات إلى طاقة في المناطق الحضرية أيضًا في إنتاج الغاز المتجدد وتوليد الطاقة. أدت الأهداف الوطنية لحياد الكربون إلى تسريع الاهتمام بالميثان الحيوي والوقود الحيوي المتقدم. إن توافر المواد الأولية في الصين وتوسيع البنية التحتية للطاقة النظيفة يضعها كمحرك نمو مركزي في المشهد العالمي للوقود المتجدد.

سوق الغاز الحيوي المشتق من النفايات في الهند

وقد قُدرت الهند بـ 3.49 مليار دولار أمريكي في عام 2025، ومن المقرر أن تصل إلى 3.93 مليار دولار أمريكي في عام 2026. ويتوسع قطاع الوقود المتجدد في الهند من خلال المبادرات المدعومة من الحكومة التي تشجع الغاز الحيوي المضغوط (CBG)، ومزج الإيثانول، ونشر الغاز الحيوي في المناطق الريفية. وتهدف البرامج التي تشجع تحويل المخلفات الزراعية والنفايات البلدية إلى طاقة إلى الحد من التلوث وتحسين الوصول إلى الطاقة. وقامت الهند بتوسيع نطاق منشآت تحويل النفايات إلى طاقة في المناطق الحضرية مع تعزيز اللامركزية في المجتمعات الريفية. ويستمر التوافق القوي بين السياسات مع أهداف المناخ وجودة الهواء في جذب الاستثمار في غاز الميثان الحيوي ووقود النقل المستدام، مما يجعل الهند سوقًا ناشئة للنمو.

سوق الغاز الحيوي المشتق من النفايات في اليابان

وقد بلغت قيمة اليابان 2.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.30 مليار دولار أمريكي في عام 2026. وتركز استراتيجية الوقود المتجدد في اليابان على أمن الطاقة، واستخدام النفايات، وإزالة الكربون. لقد تطورت البلاد بشكل متقدمتحويل النفايات إلى طاقةالبنية التحتية، بما في ذلك مرافق تغويز النفايات الصلبة البلدية واستعادة الغاز الحيوي. وتستثمر اليابان أيضًا في شراكات وقود الطيران المستدام والديزل المتجدد لتقليل انبعاثات وسائل النقل. ومع محدودية موارد الوقود الأحفوري المحلية، تعطي اليابان الأولوية لتقنيات تحويل النفايات الفعالة وتكامل شبكات الغازات المتجددة. وتدعم قاعدتها الصناعية القوية وقدرتها على الابتكار التكنولوجي التوسع المطرد في نشر الوقود المتجدد.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية 6.01 مليار دولار أمريكي في عام 2025، أو ما يقرب من 8.81% من الإيرادات العالمية. وفي أمريكا اللاتينية، يتقدم السوق بنشاط يتركز في اعتماد وقود الديزل الحيوي/الديزل المتجدد والغاز الحيوي. تعمل دول مثل البرازيل والأرجنتين على زيادة تفويضات مزيج الوقود الحيوي (على سبيل المثال، زيادة محتوى وقود الديزل الحيوي في الديزل)، مما يساعد على تحفيز استخدام المواد الخام المحلية وإنتاجها. وتلفت البرازيل، على وجه الخصوص، الانتباه إلى تعزيز مستويات الوقود الحيوي لتحسين استقلال الطاقة والحد من واردات النفط، في حين تستكشف بلدان أخرى الميثان الحيوي والغاز الطبيعي المضغوط في القطاعات الريفية وقطاع النقل. وتعني القيود المفروضة على البنية التحتية وتقلب الاستثمار أن حصة أمريكا اللاتينية لا تزال متواضعة، لكن سياسات الطاقة الداعمة وتوافر الموارد الطبيعية تشير إلى إمكانات نمو قوية.

الشرق الأوسط وأفريقيا

وقدرت قيمة منطقة الشرق الأوسط وأفريقيا بنحو 5.03 مليار دولار أمريكي في عام 2025. وقد أدت البنية التحتية المحدودة والاعتماد الكبير تاريخيًا على الوقود الأحفوري إلى تقييد الامتصاص السريع، ولكن جهود التنويع الأخيرة، بما في ذلك تجارب المعالجة المشتركة للديزل المتجدد وبرامج الغاز الحيوي على مستوى المجتمع، بدأت تظهر. وتستكشف حكومات الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا مشاريع الطاقة الحيوية كجزء من استراتيجيات أوسع للطاقة النظيفة، في حين تستفيد بعض البلدان الأفريقية من النفايات الزراعية لتوسيع حلول الغاز المتجدد اللامركزية. وعلى الرغم من أن الحصة الحالية لمنطقة الشرق الأوسط وأفريقيا منخفضة نسبيًا، فإن أهداف تحول الطاقة في المنطقة تشير إلى إمكانية زيادة المشاركة مع تطور الأطر الداعمة.

سوق الغاز الحيوي المشتق من النفايات في دول مجلس التعاون الخليجي

وقد قُدرت قيمة سوق دول مجلس التعاون الخليجي بنحو 2.03 مليار دولار أمريكي في عام 2025، ومن المقرر أن تصل إلى 2.22 مليار دولار أمريكي في عام 2026. وتعمل منطقة دول مجلس التعاون الخليجي، بما في ذلك المملكة العربية السعودية والإمارات العربية المتحدة وغيرها، على توسيع بصمة الوقود المتجدد تدريجياً كجزء من استراتيجيات التنويع الاقتصادي الأوسع. يعتمد تاريخيا علىالنفط والغازوتستثمر دول مجلس التعاون الخليجي في منشآت تحويل النفايات إلى طاقة، واحتجاز غاز مدافن النفايات، ومشاريع تجريبية للديزل المتجدد. تؤكد جداول أعمال الاستدامة الوطنية على ممارسات الاقتصاد الدائري وخفض الانبعاثات. وفي حين أن نشر الوقود المتجدد لا يزال في مرحلة مبكرة مقارنة بالقادة الغربيين والآسيويين، فإن زيادة الاستثمارات في البنية التحتية ودعم السياسات تشير إلى التزام متزايد بتطوير الوقود منخفض الكربون في جميع أنحاء المنطقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

التركيز الكبير على إزالة الكربون يعزز الحصة السوقية للاعبين الرئيسيين

تعد Veolia Environment، وEngie، وEnviTec Biogas، وAmeresco، وAir Liquide من بين اللاعبين الرئيسيين الرائدين في هذه الصناعة. تركز الشركات على توسيع قدرة الهضم اللاهوائي، وتحسين كفاءة رفع مستوى الغاز الحيوي، والتقاط غاز الميثان من مجاري النفايات، ودعم الميثان الحيوي المحقون بالشبكة ووقود النقل منخفض الكربون. علاوة على ذلك، يؤكدون على إزالة الكربون، وتكامل الاقتصاد الدائري، والاستثمارات طويلة الأجل في البنية التحتية لتسريع اعتماد الغاز المتجدد على مستوى العالم.

- في عام 2022، أطلقت شركة Solvay وVeolia Environnement مشروع "Dombaslé Energie" لإزالة الكربون من منشأة Dombasle-sur-Meurthe عن طريق استبدال الفحم بالوقود المشتق من النفايات (RDF). وتتضمن الخطة إغلاق ثلاث غلايات تعمل بالفحم وتركيب فرنين جديدين يعملان بالنفايات غير القابلة لإعادة التدوير. ومن المتوقع أن يؤدي هذا التحول إلى خفض انبعاثات ثاني أكسيد الكربون الصادرة عن المصنع بمقدار النصف مع إلغاء الحاجة إلى استيراد ما يقرب من 200 ألف طن من الفحم كل عام. يعزز المشروع القدرة التنافسية للموقع على المدى الطويل مع تعزيز أهداف تحول الطاقة الصناعية.

قائمة شركات الغاز الحيوي الرئيسية المشتقة من النفايات

- شركة فيوليا للبيئة إس.إيه.(فرنسا)

- إنجي سا(فرنسا)

- إنفيتيك بيوجاز إيه جي(ألمانيا)

- أميريسكو، وشركة(نحن.)

- إير ليكيد إس إيه (فرنسا)

- شركة وارتسيلا (فنلندا)

- PlanET Biogas Global GmbH (ألمانيا)

- شركة Greenlane Renewables Inc. (كندا)

- WELTEC BIOPOWER GmbH (ألمانيا)

- جاسوم أوي (فنلندا)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة أميريسكو عن تشغيل منشأة لتحويل غاز مدافن النفايات إلى الغاز الطبيعي المضغوط بقدرة 5.2 ميجاوات في إيست مولين، إلينوي، الولايات المتحدة، لتحويل غاز مدافن النفايات الخام إلى غاز طبيعي متجدد بجودة خطوط الأنابيب وتقليل أكثر من 27000 طن متري من ثاني أكسيد الكربون سنويًا.

- نوفمبر 2025:قامت شركة فيوليا بتنشيط حل رقمي في مركزها البيئي الصناعي في جيروند، فرنسا، مما أتاح الكهرباء من تحويل النفايات إلى غاز حيوي لتوفير خدمات موازنة الشبكة سريعة الاستجابة، مما يعكس التكامل المبتكر لاستعادة الغاز الحيوي مع احتياجات نظام الطاقة

- أكتوبر 2025:حصلت شركة EnviTec Biogas AG على أول عقد لها لبناء محطةترقية الغاز الحيويمصنع لتسييل ثاني أكسيد الكربون في بلجيكا، من المقرر الانتهاء منه في يوليو 2026، مما يتيح حقن الميثان الحيوي في الشبكة الوطنية وإنتاج LCO الحيوي اليومي لاستخدام الاقتصاد الدائري.

- مايو 2024:انضمت شركة Veolia Environnement S.A. إلى ENGIE SA وWaga Energy في فرنسا لإضفاء الطابع الرسمي على اتفاقية شراء الميثان الحيوي (BPA) لمدة 13 عامًا لتمكين شركة ENGIE من تسويق الغاز الطبيعي المتجدد المنتج من الغاز الحيوي لمكب النفايات التابع لشركة Veolia دون تعريفات التغذية الحكومية، مما يعزز تمويل السوق ورؤية الشراء على المدى الطويل.

- أبريل 2024:كشفت شركة Air Liquide SA عن إنشاء وحدتين جديدتين لإنتاج الميثان الحيوي في بنسلفانيا وميشيغان لمعالجة نفايات مزارع الألبان وتحويلها إلى غاز طبيعي طبيعي منقى لحقنه في الشبكة، ودعم مبادئ الاقتصاد الدائري وتوسيع نطاق نشر الغاز منخفض الكربون.

تغطية التقرير

ويقدم التقرير تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة وعمليات المنتج والقوى الخمس لبورتر. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.03% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة المواد الخام

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 68.25 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 140.84 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأوروبا 21.28 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.03٪ خلال الفترة المتوقعة.

ومن خلال المواد الأولية، سيطر قطاع النفايات الصلبة البلدية على السوق في عام 2025.

يعد الحد الصارم من الكربون وسياسات الوقود المتجدد من العوامل الرئيسية التي تحرك السوق.

تعد شركات Veolia Environment وEngie وEnviTec Biogas وAmeresco وAir Liquide من اللاعبين الرئيسيين في السوق العالمية.

وسيطرت أوروبا على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 326

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة