حجم سوق مواد الأسلاك والكابلات، وتحليل الأسهم والصناعة، حسب نوع المنتج ((المواد العازلة (البولي فينيل كلورايد (PVC)، والبولي إيثيلين المتقاطع (XLPE)، والبولي يوريثين الحراري (TPU)، والبولي فينيلين إيثر (PPE)، والبولي بروبيلين (PP)، والبولي إيثيلين (PE)، والمطاط الصناعي، وLSFH/HFFR، وغيرها)، ومواد الموصلات (النحاس والألمنيوم وغيرها)) حسب التطبيق (الأسلاك الإلكترونية، كابلات الطاقة، والكابلات المرنة والكابلات المتخصصة، وكابلات التحكم والأجهزة، وكابلات الاتصالات)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

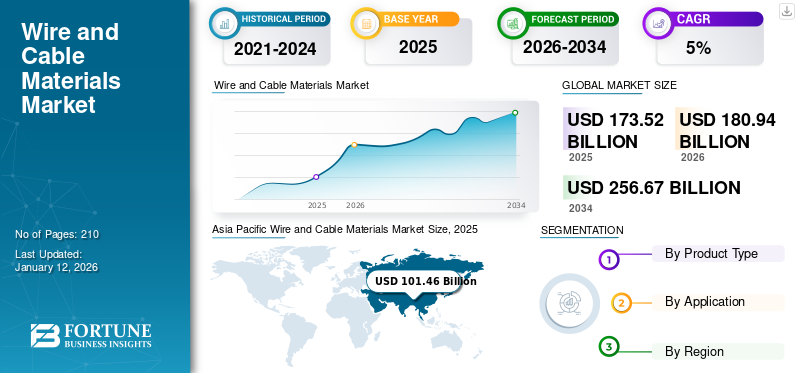

بلغت قيمة سوق مواد الأسلاك والكابلات العالمية 173.52 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو من 180.94 مليار دولار أمريكي في عام 2026 إلى 256.67 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد الأسلاك والكابلات بحصة سوقية بلغت 59٪ في عام 2025.

تعتبر مواد الأسلاك والكابلات مكونات أساسية في الأنظمة الكهربائية والإلكترونية، وتتكون من الموصلات والمواد العازلة. الموصلات، عادة ما تكون مصنوعة من النحاس،الألومنيومأو المعادن الأخرى، هي المسؤولة عن حمل التيار الكهربائي، بينما المواد العازلة مثل PVC أو البولي إيثيلين أو XLPE تحمي وتمنع تسرب التيار. يعتمد اختيار المواد على الموصلية والمقاومة الحرارية والمرونة والتكلفة، مما يضمن ملاءمتها للتطبيقات التي تتراوح من نقل الطاقة إلى اتصالات البيانات في صناعات مثل البناء والسيارات والاتصالات السلكية واللاسلكية.

تعد شركات Exxon Mobil Corporation وDow Inc. وBASF SE وDuPont وITW Formex من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

اتجاهات سوق مواد الأسلاك والكابلات

التركيز المتزايد على الطاقة المتجددة والممارسات المستدامة لدعم نمو السوق

مصادر الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياحالطاقة الكهرومائية، تتطلب حلول كابلات متخصصة لتوليد الطاقة وتوزيعها بكفاءة. غالبًا ما تنتج طرق توليد الطاقة هذه الكهرباء بجهد أعلى وتتطلب كابلات يمكنها نقل هذه الطاقة لمسافات طويلة بأقل قدر من الخسارة. على سبيل المثال، تتطلب توربينات الرياح البحرية كابلات يمكنها التعامل مع الطاقة الكهربائية المولدة من التوربينات والظروف البيئية القاسية في البحر. يجب أن تكون الكابلات البحرية المصممة لمزارع الرياح البحرية قادرة على مقاومة التآكل الناتج عن المياه المالحة، والضغوط العالية، ودرجات الحرارة القصوى. تم تصميم الكابلات المستخدمة في هذه التطبيقات خصيصًا بمواد عزل وتغليف محسنة. تتطلب محطات الطاقة الشمسية كابلات يمكنها توصيل الألواح الكهروضوئية بالشبكة وبين الألواح داخل المجموعة الشمسية. يجب أن تكون هذه الكابلات مقاومة للأشعة فوق البنفسجية ودرجات الحرارة المرتفعة والعوامل البيئية الأخرى. تم تحسين الكابلات الشمسية، والتي عادة ما تكون مصنوعة من مواد مقاومة للأشعة فوق البنفسجية مثل XLPE أو PVC، من أجل مقاومة الحريق وكفاءة الطاقة.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق مواد الأسلاك والكابلات من 94.74 مليار دولار أمريكي في عام 2023 إلى 102.06 مليار دولار أمريكي في عام 2024.

علاوة على ذلك، فإن الاهتمام المتزايد بممارسات المباني الخضراء يزيد الطلب على حلول الأسلاك والكابلات المستدامة. في البناء الحديث، تعد الكابلات الموفرة للطاقة ضرورية لأنظمة إدارة الإضاءة والتدفئة والتهوية وتكييف الهواء (HVAC) والأحمال الكهربائية لتقليل الاستهلاك الإجمالي للطاقة. يجب أن تتوافق مواد الأسلاك والكابلات المستخدمة في هذه التطبيقات مع معايير بيئية صارمة، مثل أن تكون خالية من المواد السامة ومصنوعة من مواد قابلة لإعادة التدوير.

محركات السوق

التطورات التكنولوجية في مواد الأسلاك والكابلات لتعزيز نمو السوق

لقد كان الابتكار التكنولوجي قوة دافعة رئيسية وراء نمو السوق. تعمل هذه التطورات على تحسين أداء منتجات الأسلاك والكابلات وتؤدي إلى إنشاء مواد جديدة تمامًا واستراتيجيات تصميم تلبي المتطلبات الحديثة من حيث الكفاءة والمتانة والاستدامة. شهدت مواد الأسلاك والكابلات التقليدية، مثل النحاس والألمنيوم، تحسينات كبيرة بسبب الابتكارات في علم المعادن والبوليمرات. يظل النحاس هو الخيار الأساسي للتوصيل الكهربائي نظرًا لمقاومته المنخفضة، لكن الشركات المصنعة تعمل باستمرار على تحسين قدرته على تحمل الظروف البيئية القاسية والتآكل والتآكل. على الرغم من أن الألومنيوم أقل موصلية من النحاس، إلا أنه أخف وزنًا وأكثر فعالية من حيث التكلفة، مما يجعله بديلاً جذابًا، خاصة للنقل لمسافات طويلة.

بالإضافة إلى ذلك، أدت الابتكارات إلى تطوير مواد مركبة جديدة، تجمع بين المعادن والبوليمرات عالية الأداء. على سبيل المثال، يتم استخدام المواد الهجينة مثل الألومنيوم المغطى بالنحاس بشكل متزايد في الكابلات للجمع بين فوائد التوصيل للنحاس وخصائص الألومنيوم خفيفة الوزن، مما يؤدي إلى منتجات تتسم بالكفاءة والفعالية من حيث التكلفة. علاوة على ذلك، فإنالعزلتعتبر مواد التغليف المستخدمة في الأسلاك والكابلات ضرورية لضمان السلامة والمتانة والموثوقية. أدى التقدم في تكنولوجيا البوليمر إلى تطوير البولي إيثيلين المتقاطع المتقدم (XLPE)، وهو أكثر مقاومة للحرارة والرطوبة والمواد الكيميائية مقارنة بالـ PVC التقليدي (كلوريد البوليفينيل). وهذا يجعل XLPE مناسبًا بشكل خاص للاستخدام في نقل الطاقة، والبيئات الصناعية، ومنشآت الطاقة المتجددة، حيث تكون المتانة والسلامة أمرًا بالغ الأهمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

تقلب أسعار المواد الخام لتقييد نمو السوق

أسعار المواد الخام المستخدمة في إنتاج الأسلاك والكابلات مثلنحاسوالألومنيوم والبلاستيك، تشهد تقلبات كبيرة، مما يؤثر بشكل مباشر على التكلفة الإجمالية لتصنيع الأسلاك والكابلات، مما يشكل تحديًا كبيرًا للمصنعين والمستخدمين النهائيين. هناك عدة عوامل، بما في ذلك اضطرابات سلسلة التوريد العالمية، والتوترات الجيوسياسية، والكوارث الطبيعية، والتحولات في الطلب على هذه السلع، غالبًا ما تؤدي إلى هذا التقلب.

كما أن المواد الأولية المستخدمة في العزل، مثل البلاستيك والمطاط، معرضة لارتفاع الأسعار بسبب تقلبات أسعار البتروكيماويات والنفط. تضيف المخاوف البيئية المتزايدة والضغوط التنظيمية على استخدام المواد غير القابلة للتحلل والخطرة طبقة من التعقيد إلى سلسلة التوريد، مما يؤثر على الأسعار ويحد من توافر المواد.

مع زيادة تركيز العالم على الاستدامة البيئية وتغير المناخ، يواجه سوق مواد الأسلاك والكابلات ضغوطًا متزايدة من الحكومات والوكالات البيئية للامتثال للوائح البيئية الأكثر صرامة. غالبًا ما يتضمن إنتاج الكابلات استخدام مواد كيميائية ومواد ضارة، مثل PVC (كلوريد البولي فينيل) والرصاص، والتي يمكن أن يكون لها آثار ضارة على صحة الإنسان والبيئة.

فرص السوق

التطورات في تكنولوجيا الشبكة الذكية لتعزيز نمو السوق

الشبكات الذكيةهي أنظمة كهربائية متقدمة تستخدم تقنيات الاتصالات والمراقبة الرقمية لتحسين كفاءة وموثوقية ومرونة توزيع الطاقة. وتعتمد هذه الأنظمة بشكل كبير على الكابلات المتخصصة لنقل الكهرباء والبيانات، مما يخلق فرصًا جديدة لمصنعي الأسلاك والكابلات.

تتضمن الشبكات الذكية مجموعة من التقنيات، بما في ذلك العدادات الذكية وأجهزة الاستشعار وأنظمة كابلات الاتصالات، للسماح بالمراقبة والتحكم في توزيع الطاقة في الوقت الفعلي. ويجب أن تكون الكابلات المستخدمة في الشبكات الذكية قادرة على حمل إشارات الطاقة والبيانات، الأمر الذي يتطلب تطوير مواد متقدمة يمكنها نقل المعلومات بكفاءة وأمان. تُستخدم كابلات النحاس والألياف الضوئية بشكل شائع في تطبيقات الشبكات الذكية، حيث يعمل النحاس كمادة أساسية لنقل الطاقة والألياف الضوئيةالكابلات التي تتيح اتصالات البيانات عالية السرعة.

بالإضافة إلى نقل الكهرباء، تتطلب الشبكات الذكية كابلات اتصالات لتوصيل ومزامنة المكونات المختلفة للشبكة. يجب أن تدعم هذه الكابلات الاتصال ثنائي الاتجاه لتسهيل مراقبة استخدام الطاقة واكتشاف الأخطاء وتحسين عمليات الشبكة. يقوم المصنعون بتطوير الكابلات ذات خصائص التدريع والعزل المحسنة لضمان نقل إشارات البيانات دون تداخل وأن الكابلات يمكنها تحمل الظروف البيئية لشبكات توزيع الطاقة.

تحديات السوق

قد تؤدي اضطرابات سلسلة التوريد والتوترات الجيوسياسية إلى إعاقة نمو السوق

تعد اضطرابات سلسلة التوريد والتوترات الجيوسياسية من العوامل المهمة التي يمكن أن تعيق نمو سوق مواد الأسلاك والكابلات. تعتمد الصناعة بشكل كبير على الإمداد المستمر بالمواد الخام مثل النحاس والألومنيوم والبوليمرات، والتي تكون عرضة للاختناقات اللوجستية، وتأخير النقل، وتوقف الإنتاج الناجم عن تحديات سلسلة التوريد العالمية. وتؤدي التوترات الجيوسياسية، بما في ذلك الحروب التجارية والعقوبات والصراعات الإقليمية، إلى تفاقم هذه القضايا من خلال تعطيل طرق التجارة، وزيادة التعريفات الجمركية، وخلق حالة من عدم اليقين في توافر المواد الخام.

بالإضافة إلى ذلك، يمكن أن يؤدي تقلب أسعار المدخلات بسبب عدم الاستقرار الجيوسياسي إلى ارتفاع تكاليف الإنتاج، مما يؤدي إلى الضغط على هوامش الربح للمصنعين. وقد تؤدي هذه العوامل مجتمعة إلى إعاقة الاستثمارات، وتأخير المشاريع، وتقليل الطلب على مواد الأسلاك والكابلات، مما يؤدي في النهاية إلى إعاقة نمو السوق. ويجب على الشركات العاملة في هذا القطاع أن تتغلب على هذه التعقيدات من خلال تنويع سلاسل التوريد، والاستثمار في المصادر المحلية، واعتماد استراتيجيات تخفيف المخاطر للحفاظ على العمليات والحفاظ على قدرتها التنافسية.

تأثير كوفيد-19

أدت جائحة كوفيد-19 إلى تعطيل السوق العالمية بشكل كبير، مما أثر على الإنتاج وسلاسل التوريد والطلب عبر مختلف صناعات الاستخدام النهائي. وفرضت العديد من الدول عمليات الإغلاق، مما أدى إلى إغلاق المصانع ونقص العمالة. وقد أثر هذا بشكل خاص على إنتاج ونقل المواد الخام الرئيسية مثل النحاس والألومنيوم والبوليمرات العازلة. وتسببت اختناقات سلسلة التوريد، إلى جانب القيود المفروضة على التجارة الدولية، في تأخيرات وزيادة التكاليف على الشركات المصنعة. كما أدى انخفاض توافر المواد الخام إلى تقلب الأسعار، مما زاد من الضغط على استقرار السوق.

أدى التباطؤ في قطاعات البناء والسيارات والصناعة خلال المراحل الأولى من الوباء إلى انخفاض حاد في الطلب على مواد الأسلاك والكابلات. وتم تأجيل مشاريع البنية التحتية واسعة النطاق وعملت المصانع بقدرات منخفضة بسبب القيود الصحية وعدم اليقين الاقتصادي. شهدت صناعة السيارات، وهي مستهلك رئيسي لمواد الأسلاك والكابلات، انخفاضًا كبيرًا في إنتاج المركبات، مما أدى إلى تقليل الطلب على أحزمة الأسلاك والمكونات الكهربائية الأخرى.

الحماية التجارية والتأثير الجيوسياسي

تعد صناعة الأسلاك والكابلات عنصرا حاسما في البنية التحتية العالمية، حيث توفر المواد اللازمة لنقل الطاقة،الاتصالات السلكية واللاسلكيةوالبناء والتطبيقات الصناعية. ومع ذلك، فإن الطلب على مواد الأسلاك والكابلات يتأثر بشكل متزايد بالحمائية التجارية والتوترات الجيوسياسية، التي تعطل سلاسل التوريد، وتغير ديناميكيات السوق، وتؤثر على تدفقات التجارة العالمية.

تخضع العديد من مواد الأسلاك والكابلات، مثل النحاس والألومنيوم والبوليمرات، للتعريفات الجمركية في مناطق مختلفة. على سبيل المثال، أدت الحرب التجارية بين الولايات المتحدة والصين إلى زيادة التعريفات الجمركية على المواد المصنوعة في الصين، مما أدى إلى زيادة التكاليف على الشركات المصنعة وتعطيل سلاسل التوريد. يمكن أن يؤدي ارتفاع تكاليف المواد الخام إلى تقليل الطلب أو إجبار الشركات المصنعة على البحث عن موردين بديلين، وغالبًا ما يكون ذلك بأسعار أعلى.

بالإضافة إلى ذلك، فإن فصل الاقتصادات الغربية عن الصين وظهور كتل تجارية جديدة (على سبيل المثال، الشراكات بين الولايات المتحدة والاتحاد الأوروبي ومبادرة الحزام والطريق الصينية) يعيد تشكيل سلاسل التوريد. تعمل الشركات على تنويع الموردين للتخفيف من المخاطر، ولكن هذا التحول مكلف ويستغرق وقتا طويلا. علاوة على ذلك، تؤدي سياسات الحماية إلى تفتيت الأسواق العالمية، مع زيادة عزلة سلاسل التوريد الإقليمية. وقد يؤدي ذلك إلى نمو غير متساوٍ في الطلب وتفاوت في الأسعار عبر مناطق جغرافية مختلفة.

اتجاهات البحث والتطوير

تركز جهود البحث والتطوير على تحسين الخصائص الكهربائية والميكانيكية والحرارية والبيئية لمواد الأسلاك والكابلات لتلبية احتياجات التقنيات الناشئة مثل الطاقة المتجددة،المركبات الكهربائية (EV)وشبكات الجيل الخامس والشبكات الذكية.

تُستخدم المواد العازلة عالية الأداء على نطاق واسع للعزل نظرًا لخصائصها الكهربائية الممتازة واستقرارها الحراري ومقاومتها للضغوط البيئية. يركز البحث والتطوير على تحسين أدائها للتطبيقات ذات الجهد العالي. بالإضافة إلى ذلك، يقوم الباحثون باستكشاف المواد القابلة للتحلل والمتجددة، مثل حمض البوليلاكتيك (PLA) والبولي إيثيلين الحيوي، لتقليل التأثير البيئي لإنتاج الأسلاك والكابلات.

تحليل التجزئة

حسب نوع المنتج

سيطر قطاع المواد الموصلة بسبب دورها الأساسي في التوصيل الكهربائي

بناءً على نوع المنتج، يتم تصنيف السوق إلى مواد عازلة ومواد موصلة.

من المتوقع أن يتصدر قطاع المواد الموصلة السوق، حيث سيساهم بنسبة 92.02% عالميًا في عام 2026. ويتم اختيار الموصلات، المصنوعة عادةً من النحاس أو الألومنيوم، بسبب موصليتها الكهربائية الممتازة، مما يسمح بالتدفق الفعال للكهرباء. يُفضل النحاس على نطاق واسع بسبب موصليته الفائقة ومرونته ومتانته. وفي الوقت نفسه، غالبًا ما يستخدم الألومنيوم في تطبيقات أكبر مثل خطوط نقل الطاقة نظرًا لوزنه الخفيف وفعاليته من حيث التكلفة. باعتباره قلب السلك أو الكابل، يؤثر حجم الموصل وشكله ومادته بشكل مباشر على قدرة حمل التيار والأداء العام.

تحيط بالموصل المادة العازلة التي من المتوقع أن يكون لها معدل نمو كبير في السوق. يعمل العزل على منع التسرب الكهربائي، وحماية الموصل من العوامل البيئية، وضمان سلامة المستخدم أثناء العمليات. وتشمل المواد العازلة المشتركةبولي فينيل كلورايد (PVC)والبولي إيثيلين (PE)، والبولي إيثيلين المتشابك (XLPE)، والمطاط. يتم اختيار هذه المواد بناءً على قوتها العازلة، وثباتها الحراري، ومرونتها، ومقاومتها للرطوبة والمواد الكيميائية والتآكل. يحمي العزل الموصل ويحدد مدى ملاءمة الكابل لبيئات معينة، مثل درجات الحرارة المرتفعة، أو الاستخدام الخارجي، أو الإعدادات الصناعية. يضمن الموصل والمواد العازلة معًا التشغيل الموثوق والآمن للأسلاك والكابلات في التطبيقات المتنوعة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الأسلاك الإلكترونية يتصدر بسبب استخدامه على نطاق واسع في المباني السكنية والتجارية والصناعية

عن طريق التطبيق، يتم تقسيم السوق إلى الأسلاك الإلكترونية،كابل الطاقةوالكابلات المرنة والمتخصصة وكابلات التحكم والأجهزة وكابلات الاتصالات.

ومن المتوقع أن يتصدر قطاع الأسلاك الإلكترونية السوق، حيث سيساهم بنسبة 34.5% عالميًا في عام 2026. الأسلاك الإلكترونية هي أسلاك معزولة تستخدم بشكل أساسي في المباني السكنية والتجارية والصناعية للأسلاك الكهربائية. وهي مصممة لحمل التيار الكهربائي بأمان داخل المباني. ومن المتوقع أن تهيمن على السوق بسبب زيادة الكهرباء والاعتماد على المعدات الإلكترونية في الحياة اليومية.

يمتلك قطاع كابلات الطاقة حصة كبيرة حيث يتم استخدامها لنقل الطاقة الكهربائية من موقع إلى آخر. ويمكن تصنيفها إلى مستويات جهد مختلفة، بما في ذلك الجهد المنخفض والمتوسط والعالي. ومن المتوقع أن يمتلك قطاع الكابلات المرنة والمتخصصة حصة قدرها 24.6% في عام 2024.

يتأثر الطلب على كابلات الطاقة بشكل كبير بالنمو فيالطاقة المتجددةالمشاريع وتطوير البنية التحتية في مختلف القطاعات.

التوقعات الإقليمية لسوق مواد الأسلاك والكابلات

بناءً على المنطقة، تتم دراسة السوق عبر آسيا والمحيط الهادئ وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Wire and Cable Materials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على 59.00% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 101.46 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 106.05 مليار دولار أمريكي في عام 2026. وتشهد دول مثل الهند والصين ودول جنوب شرق آسيا طلبًا متزايدًا على الأسلاك والكابلات بسبب التوسع السريع في صناعة البناء والتشييد. ومن المتوقع أن يصل سوق اليابان إلى 7.59 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 77.67 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 11.13 مليار دولار أمريكي بحلول عام 2026.

الصين هي أكبر منتج ومستهلك لمواد الأسلاك والكابلات. ويعمل المصنعون على تحويل مصانعهم إلى مصانع ذكية، والتي تشمل التحول الرقمي، والمعدات الجديدة، وهندسة العمليات، والأتمتة. علاوة على ذلك، تتبنى الشركات أيضًا تكنولوجيا جديدة لإنتاج الأسلاك ومواد الكابلات لصناعة البناء والتشييد.

- وفي الصين، من المتوقع أن يستحوذ قطاع الكابلات المرنة والمتخصصة على حصة سوقية تبلغ 24.7% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

في عام 2025، بلغ سوق أوروبا 28.64 مليار دولار أمريكي، وهو ما يمثل 17.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 29.73 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يتوسع الطلب على مواد الأسلاك والكابلات في أوروبا بشكل كبير بسبب القاعدة الصناعية القوية في ألمانيا، لا سيما في قطاعات السيارات والتصنيع والإلكترونيات. تتطلب هذه الصناعات إمدادات موثوقة من الأسلاك والكابلات لمختلف التطبيقات، بما في ذلك أحزمة أسلاك المركبات وأنظمة توزيع الطاقة. تشمل بقية أوروبا دولًا مثل روسيا وبولندا وهولندا والدنمارك والسويد. تعمل هذه البلدان على دفع نمو السوق المرتبط بالاعتماد المتزايد لأساليب البناء الحديثة وممارسات الإنتاج المتقدمة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 5.43 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 8.03 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 21.94 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 13.00٪، ومن المتوقع أن تصل إلى 22.81 مليار دولار أمريكي في عام 2026. ويعود نمو السوق في أمريكا الشمالية إلى الاعتماد المتزايد على أساليب البناء الحديثة وممارسات إنتاج المنتجات المتقدمة. وتشهد المنطقة أيضًا ارتفاعًا في الطلب على أنظمة نقل الطاقة ذات الجهد العالي مثل كابلات HVDC. بالإضافة إلى ذلك، تساهم عوامل مثل الزيادة في الإسكان الميسور التكلفة والبنية التحتية العامة مثل المرافق التعليمية والمستشفيات، في زيادة الحاجة إلى مواد الأسلاك والكابلات. التقدم التكنولوجي في تقنيات البناء يدعم هذا الاتجاه بشكل أكبر. استحوذت الولايات المتحدة على الحصة الأكبر في عام 2024 ومن المتوقع أن تستمر هيمنتها خلال الفترة المتوقعة. ويرتبط نمو السوق في البلاد بتزايد اعتماد أساليب البناء الحديثة وممارسات إنتاج المنتجات المتقدمة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 17.51 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

سجلت أمريكا اللاتينية حجم سوق قدره 3.75 مليار دولار أمريكي في عام 2025، لتستحوذ على 2.20% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.89 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو سوق أمريكا اللاتينية بسبب الطلب القوي على الإسكان من تزايد عدد السكان. تعد البرازيل أكبر سوق للأسلاك والكابلات في أمريكا اللاتينية، مدفوعة بعدد سكانها الكبير وقاعدتها الصناعية ومشاريع البنية التحتية. تعد البرازيل أيضًا منتجًا مهمًا للألمنيوم، والذي يستخدم في خطوط نقل الطاقة. تعد المكسيك مركزًا صناعيًا رئيسيًا، خاصة لصناعتي السيارات والإلكترونيات، مما يزيد الطلب على الأسلاك والكابلات. ويستمر قربها من الولايات المتحدة والصناعات القوية الموجهة للتصدير في تعزيز الطلب على الكابلات الصناعية.

الشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 17.73 مليار دولار أمريكي، مما ساهم بنسبة 10.00٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 18.47 مليار دولار أمريكي في عام 2026. ويعتمد الطلب في الشرق الأوسط وأفريقيا على مشاريع البناء واسعة النطاق والطاقة وتوسيع شبكات الاتصالات. تعد دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا من المستهلكين الرائدين بسبب استثماراتها القوية في البنية التحتية وقطاعات الطاقة المتنامية. تساهم صناعة البناء والتشييد المزدهرة في مصر والتركيز المتزايد على مبادرات الطاقة المتجددة في الطلب المتزايد على الأسلاك والكابلات.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

اعتمد اللاعبون الرئيسيون استراتيجية تطوير المنتجات للحفاظ على هيمنتهم في السوق

تعد شركات Exxon Mobil Corporation وDow Inc. وBASF SE وDuPont وITW Formex من اللاعبين الرئيسيين في السوق. تتمثل الاستثمارات الرئيسية للشركات في تطوير المواد المضافة التي تلبي المتطلبات المتطورة للاستدامة والأداء. علاوة على ذلك، شكلت الشركات شراكات لتطوير منتجات جديدة واكتساب الكفاءة. تعد الشراكات مع موردي المواد الخام ومصنعي المعادن هي الاستراتيجيات التي يستخدمها اللاعبون في السوق لزيادة تواجدهم عالميًا والحفاظ على بصمتهم في المنافسة.

قائمة المفتاحلمحة عن شركات مواد الأسلاك والكابلات

- شركة سيلانيز(نحن)

- باسف سي (ألمانيا)

- شركة خنان جينخه للصناعة المحدودة (الصين)

- الأبجدية(نحن)

- دوبونت(نحن)

- شركة داو (الولايات المتحدة)

- ITW Formex (الولايات المتحدة)

- الانتاس(ألمانيا)

- شركة إكسون موبيل (الولايات المتحدة)

- الدكتور ديتريش مولر GmbH (ألمانيا)

التطورات الصناعية الرئيسية

- سبتمبر 2024 –قدمت شركة DOW خطًا جديدًا من راتنجات البلاستيك المعاد تدويره REVOLOOP لسترات الكابلات، المصممة لدمج المواد المعاد تدويرها بعد الاستهلاك (PCR) في أغلفة الكابلات. يهدف هذا المنتج المبتكر إلى دعم أهداف الاستدامة للعملاء من خلال تقديم نهج أكثر دائرية لاستخدام البلاستيك.

- يوليو 2024 –أطلقت شركة داو مادة NORDEL REN Ethyne Propylene Diene Terpolymers (EPDM)، وهي نسخة بيولوجية من مادة المطاط EPDM المستخدمة على نطاق واسع. ويستهدف هذا البديل المستدام تطبيقات السيارات والبنية التحتية والتطبيقات الاستهلاكية، مما يساهم في تحول الصناعة نحو المواد المتجددة.

- يونيو 2024 –قامت شركة Orbia Polymer Solutions (Alphagary)، وهي شركة مشهورة عالميًا تقدم حلول البوليمر المبتكرة لتطبيقات الأسلاك والكابلات، بالشراكة مع Shakun Polymers، بتقديم سلسلة جديدة من المركبات شبه الموصلة إلى السوق الأمريكية.سوق الأسلاك والكابلاتتحت الاسم التجاري ESCONTEK. توفر السلسلة الجديدة من المركبات شبه الموصلة أداءً وموثوقية استثنائيين، وهي مصممة خصيصًا لتلبية المتطلبات الفيزيائية والكهربائية الفريدة للمنطقة.

- فبراير 2024 – أعلنت شركة Elantas عن استثمار كبير لإنشاء مركز تكنولوجي مستدام للمواد العازلة ذات الجهد العالي في موقع Von Roll في Breitenbach. ومن عام 2024 إلى عام 2026، ستقوم الشركة باستثمار 13.8 مليون دولار أمريكي لتوحيد العمليات في بوسيراخ وترقية المباني القائمة إلى أعلى معايير التكنولوجيا والاستدامة.

- يناير 2024 – قامت BASF بتوسيع نطاقهاالبولي يوريثين الحراري (TPU)المصنع في موقع Zhanjiang Verbund. المصنع الجديد هو أكبر خط إنتاج منفرد لـ TPU لشركة BASF على مستوى العالم. تم بناء المصنع الذكي بتقنيات متقدمة، بما في ذلك المركبات الموجهة الآلية وأنظمة الأتمتة المتقدمة التي تترجم إلى تحسينات في الكفاءة. وسيمكن المصنع شركة BASF من تلبية الطلب المتزايد في السوق على مادة TPU في منطقة آسيا والمحيط الهادئ - وخاصة في قطاعات الصناعة والتنقل الإلكتروني والطاقة الجديدة، فضلاً عن أن تكون أقرب إلى صناعات العملاء الرئيسية في الصين ومنطقة آسيا والمحيط الهادئ.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وأنواع المنتجات والتطبيقات. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.0% من عام 2026 إلى عام 2034 |

|

التقسيم |

حسب نوع المنتج

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 180.94 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 256.67 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.0٪، من المقرر أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

من خلال التطبيق، قاد قطاع تطبيقات الأسلاك الإلكترونية السوق في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يعد التقدم التكنولوجي في مواد الأسلاك والكابلات عاملاً رئيسياً في دفع نمو السوق.

الطلب المتزايد من تطبيق الأسلاك الإلكترونية لدفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة