Marktgröße, Anteil und Branchenanalyse für 3D-gedruckte Verpackungen, nach Material (Kunststoff, Metall, Papier und Pappe und andere), nach Technologie (Fused Deposition Modeling (FDM), selektives Lasersintern (SLS), Stereolithographie (SLA), direktes Metalllasersintern (DMLS), Multi Jet Fusion (MJF), digitale Lichtverarbeitung (DLP), Binder Jetting, Elektronenstrahlschmelzen (EBM), Herstellung laminierter Objekte (LOM) und andere), nach Endverbrauchsindustrie (Lebensmittel und Getränke, Arzneimittel und Gesundheitswesen, Elektronik und Haushaltsgeräte, Körperpflege und Kosmetik und andere) un

Marktgröße und Zukunftsausblick für 3D-gedruckte Verpackungen

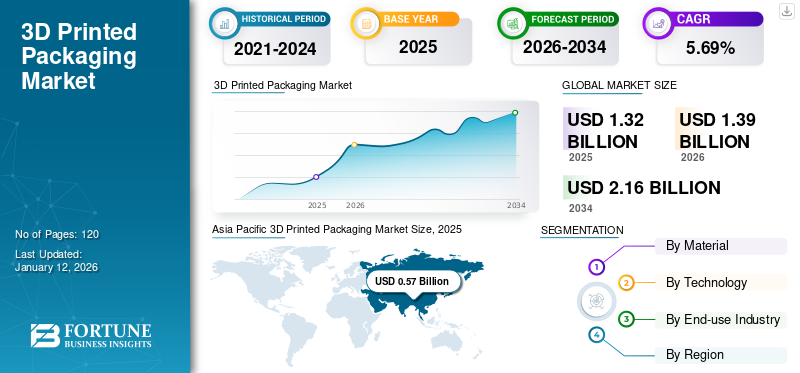

Die globale Marktgröße für 3D-gedruckte Verpackungen wurde im Jahr 2025 auf 1,32 Milliarden US-Dollar geschätzt. Der Markt soll im Jahr 2026 einen Wert von 1,39 Milliarden US-Dollar haben und bis 2034 einen Wert von 2,16 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,69 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für 3D-gedruckte Verpackungen mit einem Marktanteil von 43,28 % im Jahr 2025.

Bei 3D-gedruckten Verpackungen handelt es sich um die Herstellung von Verpackungsmaterialien durch additive Fertigung oder 3D-Druck Techniken, die Objekte Schicht für Schicht auf der Grundlage eines digitalen Entwurfs aufbauen. Der Markt verzeichnet ein erhebliches Wachstum, das durch Verbesserungen bei additiven Fertigungstechnologien und einen steigenden Bedarf an nachhaltigen, maßgeschneiderten Verpackungsoptionen in verschiedenen Sektoren angetrieben wird. Sowohl Kunden als auch Unternehmen sind zunehmend auf der Suche nach unverwechselbaren Designs, die den persönlichen Geschmack und das Markenimage widerspiegeln. Die 3D-Drucktechnologie bietet eine bemerkenswerte Designvielfalt und ermöglicht die Herstellung komplexer und individueller Verpackungen, die mit herkömmlichen Techniken nur schwer zu reproduzieren sind. Besonders ausgeprägt ist dieser Trend in Bereichen wie Kosmetika, Luxusartikeln sowie Lebensmitteln und Getränken, in denen die Verpackung eine entscheidende Rolle bei der Unterscheidung von Produkten und der Steigerung der Attraktivität für den Verbraucher spielt.

Stratasys Ltd. und 3D Systems Corporation sind die führenden Hersteller von 3D-gedruckten Verpackungen und haben den größten globalen Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für 3D-gedruckte Verpackungen

Marktgröße und Prognose:

- Marktgröße 2025: 1,32 Milliarden US-Dollar

- Marktgröße 2026: 1,39 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,16 Milliarden US-Dollar

- CAGR: 5,69 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für 3D-gedruckte Verpackungen mit einem Anteil von 43,28 % im Jahr 2025, angetrieben durch die schnelle Expansion des E-Commerce, die wachsende Nachfrage nach maßgeschneiderten Verpackungen und unterstützende Regierungsinitiativen für 3D-Drucktechnologien in Ländern wie China und Japan.

- Nach Material wird erwartet, dass Kunststoff im Jahr 2025 den größten Marktanteil behalten wird, was auf seine Anpassungsfähigkeit, Erschwinglichkeit und Eignung für ästhetische und funktionale Verpackungsanwendungen zurückzuführen ist.

Wichtige Länder-Highlights:

- China und Japan (Asien-Pazifik): Die rasche Urbanisierung, steigende verfügbare Einkommen und eine starke Unterstützung von Forschung und Entwicklung beschleunigen die Nachfrage nach maßgeschneiderten und nachhaltigen 3D-gedruckten Verpackungslösungen.

- Vereinigte Staaten: Technologische Fortschritte, Nachhaltigkeitsvorschriften (z. B. das kalifornische Mandat für recycelbare Kunststoffe) und führende Akteure wie Stratasys und 3D Systems sorgen für eine starke Marktpräsenz.

- Europa: Hohes Umweltbewusstsein und strenge EU-Verpackungsabfallvorschriften (z. B. 83,4 Millionen Tonnen Verpackungsmüll im Jahr 2022) fördern die Nachfrage nach umweltfreundlichen, personalisierten Verpackungen.

- Lateinamerika: Wachstum durch zunehmende Personalisierung, nachhaltige Materialien und zunehmende E-Commerce-Aktivitäten.

- Naher Osten und Afrika: Die Einführung des 3D-Drucks wird durch die Urbanisierung, die 3D-Druckstrategie von Dubai und die steigende Nachfrage nach maßgeschneiderten, nachhaltigen Verpackungslösungen vorangetrieben.

MARKTDYNAMIK

MARKTREIBER

Marken, die auf der Suche nach einzigartigen, nachhaltigen Verpackungslösungen sind, die flexiblen 3D-Druck nutzen, treiben das Marktwachstum voran

Marken suchen nach einzigartigen Verpackungslösungen, die ihre Produkte im Wettbewerbsumfeld hervorheben, und der 3D-Druck bietet eine beispiellose Designflexibilität. Diese Technologie ermöglicht die Gestaltung komplexer und personalisierter Verpackungen, die das Kundenerlebnis verbessern, insbesondere in Branchen wie Luxusprodukten und Kosmetika. Darüber hinaus treiben Nachhaltigkeitsinitiativen das Marktwachstum voran, da Unternehmen bestrebt sind, den mit traditionellen Herstellungsprozessen verbundenen Abfall zu minimieren und sich dabei an globalen Umweltzielen zu orientieren.

Additive Fertigung steigert die Nachfrage nach 3D-gedruckten Verpackungen durch Fortschritte bei der Individualisierung und höhere Geschwindigkeit

Fortschritte in der additiven Fertigung steigern die Nachfrage nach 3D-gedruckten Verpackungen. Die Entwicklung schnellerer und präziserer 3D-Drucker ermöglicht eine Massenanpassung und kürzere Herstellungszeiten. Dies ist insbesondere in Branchen wie der Lebensmittel- und Getränkeindustrie von Vorteil Verpackung muss schnell und in großen Mengen produziert werden. Beispielsweise setzte Coca-Cola im Januar 2024 die 3D-Drucktechnologie ein, um einzigartige Flaschen herzustellen und zeigte damit, wie diese Technologie eine Massenproduktion bei gleichzeitiger Beibehaltung der Designflexibilität ermöglicht.

MARKTBEGRENZUNGEN

Hohe Kosten und Bedenken hinsichtlich der Haltbarkeit behindern die Einführung des 3D-Drucks im Verpackungsbereich

Die Kosten für hochentwickelte Maschinen und Spezialmaterialien können insbesondere für kleine und mittlere Unternehmen extrem hoch sein. Diese finanzielle Hürde behindert die weit verbreitete Einführung und Verbreitung von 3D-Drucktechnologien im Verpackungsbereich. Darüber hinaus bestehen Bedenken hinsichtlich der Haltbarkeit und Lebensdauer von 3D-gedruckten Materialien im Vergleich zu herkömmlichen Verpackungsoptionen, was sich auf deren Effizienz in realen Situationen wie Versand und Handhabung auswirken könnte.

MARKTCHANCEN

Die zunehmende Einführung des 3D-Drucks zur Reduzierung von Abfall und zur Verbesserung umweltfreundlicher Praktiken zeichnet sich als Trend auf dem Markt ab

Da sich die Verbraucher zunehmend der Umweltbelange bewusst werden, suchen Unternehmen nach innovativen Wegen, um ihren CO2-Fußabdruck zu reduzieren. Die 3D-Drucktechnologie ermöglicht die Verwendung biologisch abbaubarer und recycelbarer Materialien und minimiert so den Abfall im Vergleich zu herkömmlichen Verpackungsmethoden. Diese Fähigkeit verbindet sich nicht nur mit globalen Nachhaltigkeitsinitiativen, sondern ermöglicht es Marken auch, sich durch umweltfreundliche Praktiken einen Wettbewerbsvorteil zu verschaffen. Darüber hinaus können Fortschritte im 3D-Druck das schnelle Prototyping und die Produktion unverwechselbarer Designs erleichtern und so die Marktattraktivität und die Reaktionsfähigkeit auf Verbraucheranforderungen steigern.

HERAUSFORDERUNGEN DES MARKTES

Die geringere Festigkeit 3D-gedruckter Materialien aufgrund der inhärenten Natur des Herstellungsprozesses stellt eine große Herausforderung für das Marktwachstum dar

Trotz der Fortschritte weisen viele 3D-gedruckte Materialien im Vergleich zu herkömmlichen Verpackungsoptionen immer noch eine geringere Festigkeit und Haltbarkeit auf, was hauptsächlich auf die inhärente Natur des Herstellungsprozesses zurückzuführen ist. Diese Einschränkung könnte ihre Fähigkeit beeinträchtigen, Gegenstände während des Transports und der Verwaltung zu schützen, was bei den Herstellern zu Bedenken hinsichtlich ihrer Zuverlässigkeit führen würde. Darüber hinaus behindert die begrenzte Auswahl an verfügbaren Materialoptionen die Erfüllung spezifischer Branchenanforderungen, was es schwieriger macht, den 3D-Druck als praktikable Verpackungslösung in verschiedenen Branchen vollständig zu nutzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für 3D-gedruckte Verpackungen

Die zunehmende Markendifferenzierung und das Verbraucherengagement erweisen sich als zentraler Trend

Die Einbindung von 3D-Verpackungen verbessert den Marketingansatz des Unternehmens. Es bietet ihnen zusätzliche Gestaltungsmöglichkeiten und ermöglicht ihnen eine innovativere Vermarktung der Marke. Der Einsatz von Farben im 3D-Druck weckt bei Verbrauchern auch Gefühle, die sie möglicherweise zum Kauf von Produkten ermutigen. Verschiedene Formen, Personalisierung und zusätzliche visuelle Elemente tragen dazu bei, die Werte, den Charakter und die Exzellenz der Marke zu vermitteln. Der zunehmende Einsatz von 3D-gedruckten Produkten erhöht die Markendifferenzierung und entwickelt sich somit zu einem Markttrend. Da Kunden ihre Erfahrungen zudem gerne auf sozialen Plattformen teilen, entscheiden sich viele Marken für 3D-Verpackungen. Diese Technik vermittelt Kunden eine eindeutige Botschaft, die sie mit anderen teilen können, was ebenfalls zu einem wachsenden Trend führt.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf das Wachstum des Marktes für 3D-gedruckte Verpackungen. Unterbrechungen in der Lieferkette führten zunächst zu Materialknappheit und Produktionsverzögerungen, was sich auf die Zugänglichkeit von 3D-gedruckten Verpackungsoptionen auswirkte. Allerdings beschleunigte die Pandemie auch die Nachfrage nach E-Commerce und Verpackungen für das Gesundheitswesen Da der Online-Einkauf rapide zunahm, stieg der Bedarf an sicheren und hygienischen Verpackungen. Während der Pandemie passten sich die Unternehmen an, indem sie ihre Fertigungskapazitäten verbesserten und nachhaltige Methoden in den Vordergrund stellten, was sie auf ein stärkeres Wachstum in einem sich verändernden Marktumfeld vorbereitete. Im Allgemeinen hat die Pandemie trotz der Herausforderungen letztendlich Innovation und Widerstandsfähigkeit innerhalb der Branche gefördert.

Handelsprotektionismus

Während spezifische Beispiele für Handelsprotektionismus, die sich auf den Markt auswirken, in den vorhandenen Quellen nicht aufgeführt sind, kann die internationale Handelspolitik die Zugänglichkeit und Erschwinglichkeit von Materialien und Technologien beeinträchtigen und möglicherweise die Marktdynamik beeinflussen.

SEGMENTIERUNGSANALYSE

Nach Material

Kunststoff dominiert den Markt aufgrund seiner höheren Anpassungsfähigkeit und Erschwinglichkeit

Basierend auf dem Material wird der Markt in Kunststoff, Metall, Papier und Pappe und andere unterteilt.

Kunststoffe hielten im Jahr 2024 mit 65 % den größten Marktanteil für 3D-gedruckte Verpackungen. Die Anpassungsfähigkeit und Erschwinglichkeit von Kunststoffen beeinflusst hauptsächlich das Wachstum des Segments. Die leichten Eigenschaften und die Verfügbarkeit vielfältiger ästhetischer Möglichkeiten von Kunststoffen begünstigen deren zunehmenden Einsatz in der Verpackungsindustrie und erfüllen sowohl die Bedürfnisse von Unternehmen als auch Verbraucher.

Metall hält den zweitgrößten Marktanteil. Metalle wie Titan undEdelstahl, bieten hervorragende Korrosionsbeständigkeit und geringes Gewicht, verbessern die Produktsicherheit und senken gleichzeitig das Gesamtgewicht. Darüber hinaus tragen die Genauigkeit und Ressourceneffizienz des Metalldrucks dazu bei, Nachhaltigkeitsziele im Verpackungsbereich zu erreichen.

Durch Technologie

Wesentliche Merkmale der Stereolithographie (SLA)-Technologie steigern ihre Nachfrage

Basierend auf der Technologie ist der Markt in Fused Deposition Modeling (FDM), selektives Lasersintern (SLS), Stereolithographie (SLA), direktes Metalllasersintern (DMLS), Multi Jet Fusion (MJF), digitale Lichtverarbeitung (DLP), Binder Jetting, Elektronenstrahlschmelzen (EBM), laminierte Objektherstellung (LOM) und andere unterteilt.

Den dominierenden Marktanteil hat die Stereolithographie (SLA). SLA verwendet ein flüssiges, UV-härtbares Harz, das die Erstellung komplexer Designs und hochdetaillierter Komponenten ermöglicht, die für die Ästhetik und Funktionalität von Verpackungen unerlässlich sind. Seine Rapid-Prototyping-Funktionen ermöglichen schnelle Iterationen und kürzere Markteinführungszeiten, was für die Befriedigung der Verbraucherbedürfnisse von entscheidender Bedeutung ist. Es wird erwartet, dass die Stereolithographie (SLA) im Jahr 2025 einen Marktanteil von 22 % haben wird.

Den zweitgrößten Marktanteil hält die Fused-Deposition-Modellierung. Seine Fähigkeit, komplizierte Formen und maßgeschneiderte Designs zu erzeugen, verbessert die Produktdifferenzierung auf dem Markt. Darüber hinaus verkürzen die schnellen Fertigungsfähigkeiten von FDM die Vorlaufzeiten, sodass Unternehmen schnell auf Kundenbedürfnisse und -trends reagieren und so Innovationen bei nachhaltigen Verpackungsoptionen fördern können. Die Fused-Deposition-Modellierung wird im Prognosezeitraum voraussichtlich 6,59 % ausweisen.

Nach Endverbrauchsindustrie

3D-Druck verbessert nachhaltige und attraktive Verpackungslösungen in der Lebensmittel- und Getränkeindustrie und führt zu Segmentwachstum

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Elektronik und Lebensmittel unterteilt.Haushaltsgeräte, Körperpflege und Kosmetik und andere.

Es wird erwartet, dass Lebensmittel und Getränke im Jahr 2026 den dominierenden Marktanteil von 36,68 % halten werden. Die Fähigkeit des 3D-Drucks, leichte, robuste Verpackungen mit komplexen Designs herzustellen, trägt dazu bei, die Frische und Konservierung der Produkte aufrechtzuerhalten. Während Unternehmen danach streben, sich in einem überfüllten Markt hervorzuheben, bietet der 3D-Druck kreative, nachhaltige Lösungen, die den Verbraucherpräferenzen für umweltfreundliche Praktiken entsprechen.

Arzneimittelund das Gesundheitswesen halten den zweitgrößten Marktanteil. Die 3D-Drucktechnologie erleichtert die Herstellung manipulationssicherer, steriler Verpackungen, die an bestimmte Arzneimittelformulierungen und -dosierungen angepasst werden können, wodurch die Patientensicherheit und -adhärenz verbessert wird. Darüber hinaus trägt die Möglichkeit, fälschungssichere Elemente in Verpackungsdesigns zu integrieren, zu einer steigenden Nachfrage nach der Authentizität von Arzneimitteln bei. Pharmazeutika und Gesundheitswesen werden im Prognosezeitraum voraussichtlich eine starke CAGR von 5,50 % aufweisen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für 3D-gedruckte Verpackungen

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Das Wachstum des E-Commerce und der Bedarf an nachhaltigen, 3D-gedruckten und anpassungsfähigen Verpackungslösungen treiben das Marktwachstum im asiatisch-pazifischen Raum voran

Asia Pacific 3D Printed Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist mit einem Wert von 0,57 Milliarden US-Dollar im Jahr 2025 die dominierende Region des Weltmarktes. Die Region erzielte im Jahr 2023 auch den größten Marktwert von 0,52 Milliarden US-Dollar. Die schnelle Expansion des E-Commerce im asiatisch-pazifischen Raum erfordert leichte, anpassungsfähige und umweltfreundliche Verpackungsoptionen, die durch den 3D-Druck effizient angeboten werden. Darüber hinaus steigert die steigende Nachfrage nach maßgeschneiderten Verpackungen in Branchen wie der Lebensmittel- und Getränkeindustrie die Markenpräsenz und die Einbindung der Verbraucher. Robuste staatliche Unterstützung und Finanzierung in Forschung und Entwicklung stärken das 3D-Druck-Ökosystem, insbesondere in Ländern wie China und Japan. Darüber hinaus treiben steigende verfügbare Einkommen und sich entwickelnde Verbraucherpräferenzen für nachhaltige Praktiken die Implementierung von 3D-gedruckten Verpackungslösungen in mehreren Branchen in der Region voran. Die Marktgröße Chinas wird im Jahr 2026 voraussichtlich 0,3 Milliarden US-Dollar erreichen. Japans Marktgröße wird voraussichtlich 0,12 Milliarden US-Dollar erreichen und Indiens Marktgröße wird 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen.

- Zu den großen Unternehmen, die dieses Wachstum vorantreiben, gehören beispielsweise Alibaba, JD.com und Pinduoduo, und Alibaba allein erwirtschaftete im Jahr 2022 einen Umsatz von rund 1,3 Billionen US-Dollar.

Nordamerika

Innovationen im 3D-Druck ermöglichen kundenspezifische Verpackungen, die auf Nachhaltigkeit basieren, auf dem nordamerikanischen Markt

Es wird erwartet, dass die Region Nordamerika mit 0,41 Milliarden US-Dollar im Jahr 2026 der zweitgrößte Markt sein wird und im Prognosezeitraum die zweitschnellste CAGR von 4,80 % aufweist. Innovationen im 3D-Druck ermöglichen die Schaffung einzigartig maßgeschneiderter und komplexer Verpackungsoptionen, die auf unterschiedliche Verbraucherbedürfnisse zugeschnitten sind. Der Bereich umfasst einen robusten industriellen Rahmen und ein erfahrenes Ökosystem namhafter Unternehmen wie Stratasys und 3D Systems, die Fortschritte in den additiven Fertigungstechnologien fördern.

Darüber hinaus liegt der Fokus zunehmend auf Nachhaltigkeit, da Unternehmen umweltfreundliche Materialien und Praktiken einsetzen, um Abfall zu minimieren. Der starke Verbrauchermarkt in Nordamerika treibt zusätzlich die Nachfrage in mehreren Branchen an, beispielsweise in der Lebensmittel-, Getränke- und Pharmaindustrie. Die Größe des US-Marktes wird im Jahr 2026 auf 0,35 Milliarden US-Dollar geschätzt.

- Beispielsweise hat der Gouverneur von Kalifornien ein Gesetz verabschiedet, das eine Reduzierung des Einwegverbrauchs um 25 % vorschreibtKunststoffebis 2032 und schreibt vor, dass bis 2028 mindestens 30 % der verkauften Kunststoffartikel recycelbar sein müssen.

Europa

Nachhaltigkeit, Personalisierung und Innovation steigern die Nachfrage nach umweltfreundlichen Verpackungen in Europa

Es wird erwartet, dass die Region Europa mit 0,28 Milliarden US-Dollar im Jahr 2026 der zweitgrößte Markt sein wird. Ein starker Fokus auf Nachhaltigkeit treibt den Markt in Europa an, da Verbraucher und Unternehmen umweltfreundliche Methoden schätzen, was zu einem Übergang zu Verpackungsoptionen führt, die Abfall und Kohlenstoffemissionen reduzieren. Darüber hinaus ermöglicht der Bedarf an Personalisierung Marken, unterschiedliche Verpackungsdesigns zu entwickeln, die die Interaktion mit den Verbrauchern und die Einzigartigkeit des Produkts verbessern. Innovationen in der additiven Fertigung steigern die Effizienz, senken die Produktionskosten und fördern so die Marktexpansion. Die Kombination aus der Einhaltung gesetzlicher Vorschriften und strengen Umweltstandards beschleunigt auch den Einsatz von 3D-Drucktechnologien in verschiedenen Branchen. Der Markt in Großbritannien wird im Jahr 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen. Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen. Frankreich wird im Jahr 2025 voraussichtlich 0,05 Milliarden US-Dollar erreichen.

- Nach Angaben der Europäischen Union erzeugte die EU im Jahr 2022 schätzungsweise 83,4 Millionen Tonnen Verpackungsmüll, was einer Pro-Kopf-Erzeugung von 186,5 kg entspricht. Diese Zahl schwankt von Land zu Land, wobei Irland mit 233,8 kg pro Einwohner den höchsten und Bulgarien mit 78,8 kg den niedrigsten Wert aufweist.

Lateinamerika

Die Nachfrage nach personalisierten und nachhaltigen Verpackungslösungen treibt das Marktwachstum in Lateinamerika voran

Lateinamerika soll im Jahr 2026 als viertgrößter Markt ein Volumen von 0,06 Milliarden US-Dollar erreichen. Der zunehmende Bedarf an personalisierten Verpackungslösungen ermöglicht es Marken, unverwechselbare und maßgeschneiderte Produkte zu entwickeln und so die Interaktion mit den Verbrauchern zu fördern. Die zunehmende Betonung der Nachhaltigkeit in der Region fördert die Verwendung umweltfreundlicher Materialien und Methoden, die den weltweiten ökologischen Trends entsprechen. Darüber hinaus ermöglichen Verbesserungen in Technologie und Herstellungsprozessen eine effiziente Produktion und kürzere Vorlaufzeiten. Das Wachstum der E-Commerce-Branche erhöht die Nachfrage nach kreativen Verpackungslösungen, die verschiedene Produktanforderungen erfüllen. Zusammengenommen tragen diese Faktoren zur Expansion des Marktes in Lateinamerika bei.

Naher Osten und Afrika

3D-Druck fördert anpassbare, nachhaltige Verpackungen aufgrund von Urbanisierung, E-Commerce und Technologie kurbelt das Marktwachstum im Nahen Osten und in Afrika an

Die rasante Urbanisierung und das Wachstum des E-Commerce in der Region Naher Osten und Afrika erfordern innovative, anpassbare Verpackungslösungen, die durch 3D-Druck bereitgestellt werden. Darüber hinaus fördern Regierungsinitiativen zur Förderung fortschrittlicher Fertigungstechnologien, wie beispielsweise die Dubai 3D-Druckstrategie der VAE, Investitionen in 3D-Druckkapazitäten. Der zunehmende Fokus auf Nachhaltigkeit und Abfallreduzierung treibt auch die Verwendung umweltfreundlicher Materialien bei Verpackungen voran. Darüber hinaus steigern technologische Fortschritte die Produktionseffizienz und senken die Kosten, was 3D-gedruckte Verpackungen zu einer attraktiven Option für verschiedene Branchen in der Region macht. Die Region Saudi-Arabien wird im Jahr 2025 voraussichtlich 0,01 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer sehen erhebliche Wachstumschancen durch die Einführung neuer Produkte

Der globale Markt ist stark fragmentiert und wettbewerbsintensiv. Mehrere große Player sind marktführend, indem sie kreative Verpackungslösungen im Verpackungssektor anbieten. Diese führenden Marktteilnehmer sind stets bestrebt, ihre Kundenreichweite bereichsübergreifend zu erweitern, indem sie ihr aktuelles Produktangebot verbessern. Zahlreiche andere auf dem Markt tätige Unternehmen konzentrieren sich auf Marktszenarien und die Bereitstellung fortschrittlicher Verpackungslösungen.

Zu den wichtigsten Teilnehmern des Sektors gehören Stratasys Ltd., 3D Systems Corporation, Materialise NV, EOS GmbH, SLM Solutions Group AG und Nexa3D. Viele andere Unternehmen der Branche konzentrieren sich auf die Marktbedingungen und bieten anspruchsvolle Verpackungsmöglichkeiten.

Liste der wichtigsten 3D-gedruckten Verpackungsunternehmen im Profil:

- Stratasys Ltd. (UNS.)

- 3D Systems Corporation (USA)

- NV materialisieren (Belgien)

- EOS GmbH (Deutschland)

- SLM Solutions Group AG (Deutschland)

- Nexa3D (USA)

- Protolabs Inc. (UNS.)

- GE Additive (USA)

- Carbon, Inc. (USA)

- Desktop Metal, Inc. (USA)

- Formlabs, Inc. (USA)

- Xometry, Inc. (UNS.)

- CELLINK AB (Schweden)

- Markforged, Inc. (USA)

- HP, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Mai 2024, Unilever – der Konsumgütergigant von Wohnungsbaumarken wie Dove, Persil und Ben & Jerry’s – hat die additive Fertigung eingeführt, um seine Prototyping-Anforderungen zu erfüllen. Anstatt Prototypen seiner Produktverpackungen direkt zu drucken, hat sich das Unternehmen für einen anderen Ansatz entschieden und nutzt SLA-3D-Druck zur Herstellung von Blasformwerkzeugen. Diese Strategie, die in Zusammenarbeit mit dem Verpackungshersteller Serioplast und Formlabs umgesetzt wurde, hat die Produktentwicklungszeit für neue Kunststoffflaschenverpackungen und die Werkzeugkosten erheblich verkürzt.

- Im April 2024, Baralan hat sich mit dem 3D-Druckexperten Stratasys und dem Beschichtungsspezialisten ICA zusammengetan, um GP3DPrint einzuführen, einen wasserlöslichen 3D-Dekorationsservice für Kosmetikverpackungen. Die Initiative stellt personalisiertes, unverwechselbares und hochwertiges Dekor einer breiteren Palette von Marken zur Verfügung.

- Im April 2024, Unilever und Serioplast Global Services demonstrierten einen bedeutenden Fortschritt in der Verpackungstechnologie durch 3D-gedruckte Formen für das Streckblasformen. Durch die Verwendung von Rigid 10K Resin konnten diese Formen die Vorlaufzeiten um sechs Wochen verkürzen. Sie senkten die Kosten um bis zu 90 % und stellten im Vergleich zu herkömmlichen Metallwerkzeugen eine schnellere und kostengünstigere Option für die Verpackungsherstellung dar.

- Im März 2024, Harpak-ULMA hat einen 3D-Druckservice für Prototyp-Tray-Verpackungen eingeführt, der eine schnelle und kostengünstige Anpassung ermöglicht. Dieser innovative Service verkürzt die Dauer der Prototypenerstellung drastisch von Wochen auf Stunden, senkt die Kosten und verringert den Abfall und bietet so verbesserte Flexibilität und ökologische Vorteile für Merchandiser, die schnelle und kreative Verpackungsoptionen benötigen.

- Im Januar 2024, Das österreichische Lebensmitteltechnologieunternehmen Revo Foods stellte den Food Fabricator X2 vor, einen neuartigen Hochdurchsatz-3D-Drucker für Lebensmittel. Das Unternehmen behauptet, dies sei die „weltweit erste industrielle Technik zur Herstellung von 3D-gedruckten Lebensmitteln“. Der Food Fabricator

INVESTITIONSANALYSE UND CHANCEN

Der globale Markt für 3D-gedruckte Verpackungen wird aufgrund der wachsenden Kooperationen, Fusionen und Investitionen ein bemerkenswertes Wachstum erwarten. Diese Initiativen tragen dazu bei, die Bedeutung des 3D-Drucks von Verpackungen zu erhöhen und ihre Nachfrage anzukurbeln. Im Februar 2024 markiert die jüngste Zusammenarbeit von Tetra Pak mit Alier einen bedeutenden Schritt zur Förderung des Kartonrecyclings in der gesamten EU und unterstreicht die zentrale Rolle des Recyclings Lebensmittelverpackung. Mit einer Investition von fast 40 Millionen Euro im Jahr 2023 und Plänen für eine weitere Expansion zielt Tetra Pak darauf ab, die Recyclingkapazität für Getränkekartons, einschließlich der als „PolyAl“ bekannten Polyethylen- und Aluminiumschichten, zu verbessern. In Schweden wird die gemeinsame Investition von Tetra Pak und Axjo Group von bis zu 24 Millionen Euro den Bau einer neuen Recyclinglinie für PolyAl ermöglichen und es in spritzgegossene Kunststoffprodukte integrieren, darunter Artikel wie Kabeltrommeln und Kunststoffaufbewahrungsboxen.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse des 3D-gedruckten Verpackungsmarktes. Es konzentriert sich auch auf Schlüsselaspekte wie Top-Key-Player, Wettbewerbslandschaft, Produkt-/Dienstleistungstypen, Marktsegmente, Porters Fünf-Kräfte-Analyse und führende Produktsegmente. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zu Marktinformationen und Wachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Forschungsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 5,69 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Durch Technologie

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf