Wachstum, Größe, Anteil und Analyse von Aftermarket-Kraftstoffkontroll- und Zündsystemen für Triebwerke von Verkehrsflugzeugen, nach Komponente (Kraftstoffkontrolle (Pumpen, Heizungen, Steuergeräte und Düsen) und Zündsystem (Zünder, Erreger und Zündleitungen)), nach Angebot (MRO-Dienstleistungen und überholte Teile (USM und PMA)), nach Flugzeugfamilie (Airbus A220 (ex-CSeries), Airbus A320-Familie). (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Sukhoi Superjet 100 und andere) und regio

WICHTIGE MARKTEINBLICKE

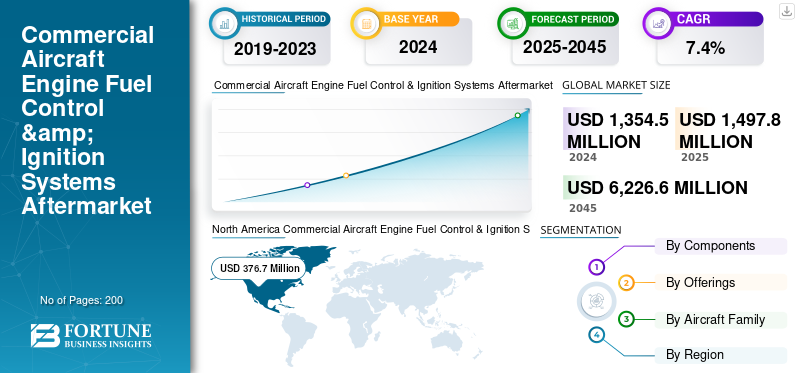

Die globale Aftermarket-Größe für Treibstoffsteuerungs- und Zündsysteme für Verkehrsflugzeugtriebwerke wurde im Jahr 2024 auf 1.354,5 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.497,8 Millionen US-Dollar im Jahr 2025 auf 6.226,6 Millionen US-Dollar im Jahr 2045 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,4 % aufweisen. Nordamerika dominierte mit einem Marktanteil von 27,81 % im Jahr 2024 den weltweiten Ersatzteilmarkt für Kraftstoffsteuerungs- und Zündsysteme für Verkehrsflugzeugtriebwerke.

Die Zündsysteme liefern den Funken oder die Energie, die zum Starten und Aufrechterhalten der Motorverbrennung erforderlich ist. Kraftstoffkontrollsysteme steuern die Zufuhr, Mischung und den Kraftstofffluss zum Turbinentriebwerk und garantieren so ideale Verbrennung, Schub und Effizienz. Die alternde globale Flugzeugflotte treibt das Wachstum der kommerziellen Luftfahrt voranTreibstoff für FlugzeugtriebwerkeErweitern Sie den Aftermarket für Steuerungs- und Zündsysteme durch eine steigende Nachfrage nach Komponentenüberholungen und -reparaturen. Die Betreiber überholen sich und USM-basierte Lösungen erhöhen die Bedeutung der Kosteneffizienz bei den Fluggesellschaften. Vorausschauende Wartung und digitale Diagnoseentwicklungen steigern die Produktivität und verkürzen die Durchlaufzeiten.

Wichtige Akteure wie Pratt & Whitney, GE Aerospace, Safran, Honeywell, Rolls-Royce, Lufthansa Technik, MTU Maintenance, StandardAero und Heico treiben das Marktwachstum voran, indem sie modernste MRO-Dienste anbieten, die Reparaturkapazität erhöhen und generalüberholte Teile zu angemessenen Preisen liefern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Der Anstieg des weltweiten Flugverkehrs und der Flottenauslastung treibt das Wachstum des Marktes voran

Der Anstieg des weltweiten Flugverkehrs und der Flottenauslastung, der die Häufigkeit der Wartungszyklen für Kraftstoffpumpen- und Zündkomponenten erhöht, treibt den Markt für Kraftstoffsteuerungs- und Zündsysteme für Triebwerke von Verkehrsflugzeugen voran. Überholte und PMA-zertifizierte Teile erfreuen sich aufgrund des wachsenden Fokus der Branche auf Nachhaltigkeit und Kreislaufwirtschaftsprinzipien zunehmender Beliebtheit.

Darüber hinaus bestehen konsistente Aftermarket-Aussichten für Treibstoffkontroll- und Zündsysteme für Triebwerke von Verkehrsflugzeugen, angetrieben durch das Wachstum des Triebwerksbetriebs von Low-Cost-Carriern (LCC) und die robuste Nachfrage aus expandierenden Märkten im Nahen Osten und im asiatisch-pazifischen Raum.

- Beispielsweise hat ST Engineering im September 2023 einen mehrjährigen Maintenance-by-the-Hour-Vertrag mit Japan Airlines abgeschlossen, der ein umfassendes Paket an Komponentendienstleistungen einschließlich Reparatur, Überholung, Pooling, Gesundheitsüberwachung und Logistik für Boeing 737-800-Flotten anbietet.

Dieser Deal zeigt, wie sich der Ausbau der MRO-Dienstleistungen für Kraftstoffsteuerungs- und Zündkomponenten in den kommenden Jahren voraussichtlich rasant beschleunigen wird.

Marktbeschränkungen

Vertrauen auf OEMs für proprietäre Reparaturtechnologien und Zertifizierungen, um das Marktwachstum zu behindern

Der Markt wird durch die starke Abhängigkeit von OEMs in Bezug auf proprietäre Reparaturtechnologien und Zertifizierungen eingeschränkt, was die Möglichkeiten unabhängiger MROs und Lieferanten überholter Teile einschränkt. Darüber hinaus wird die Einführung durch strenge Standards zur allgemeinen Flugsicherheit und zur Einhaltung gesetzlicher Vorschriften verlangsamt, die häufig die Genehmigungsfristen für PMA und überholte Teile verlängern.

Darüber hinaus schränkt der Mangel an Spezialwerkzeugen und Fachkräften die Reparaturmöglichkeiten ein. Die anhaltenden Unterbrechungen der Lieferkette und die steigenden Rohstoffpreise erhöhen die Durchlaufzeiten und Wartungskosten, was die Gesamtvermarktung einschränktFlugzeugmotorWachstum im Ersatzteilmarkt für Kraftstoffkontroll- und Zündsysteme.

- Beispielsweise warnte Aengus Kelly, CEO von AerCap, im Januar 2025, dass moderne Flugzeuge trotz ihrer fortschrittlichen Technologien und verbesserten Treibstoffeffizienz weniger langlebig seien, was zu höheren Wartungsanforderungen, einem Mangel an Teilen und Arbeitskräften und größeren Betriebsstörungen der Triebwerke führe.

Marktchancen

Fluggesellschaften und Leasingfirmen verwenden zunehmend wiederaufbereitete Teile und USM-Teile, um steigenden OEM-Ersatzkosten und Lieferproblemen entgegenzuwirken. Der Sektor bietet ein bemerkenswertes Potenzial.

Der ständige MRO-Bedarf an Kraftstoff- und Zündsystemen wird durch wachsende Flotten im Nahen Osten und im asiatisch-pazifischen Raum sowie durch die steigende Nachfrage von Billigfluggesellschaften getrieben. Darüber hinaus haben MRO-Unternehmen aufgrund der Verlagerung der Branche hin zu vorausschauender Wartung und dem Einsatz digitaler Zwillinge die Möglichkeit, schnellere, datengesteuerte Überholungen anzubieten. Auch die daraus resultierende Nachfrage nach überholten Teilen steigt aufgrund einer stärkeren Fokussierung auf Nachhaltigkeit und Prinzipien der Kreislaufwirtschaft, wodurch neue Einnahmequellen für unabhängige MROs und Aftermarket-Anbieter entstehen.

- Beispielsweise meldete Asia Digital Engineering (ADE) in Malaysia im Juli 2024 einen starken Anstieg der Nachfrage nach Flugzeug- und Triebwerksreparaturdienstleistungen aufgrund eines weltweiten Mangels an neuen Flugzeugen. Dieser Anstieg hat dazu geführt, dass ADE seinen Umsatz im Jahr 2023 auf 123 Millionen US-Dollar verdoppelt hat, wobei die Service-Slots bis 2025 ausgebucht sind. ADE investiert außerdem in vorausschauende Wartungssoftware und startet Aerotrade, einen Online-Ersatzteilmarktplatz, um MRO-Einrichtungen und -Betreiber zu bedienen.

Aftermarket-Trends für Kraftstoffsteuerungs- und Zündsysteme für Verkehrsflugzeugtriebwerke

Die Integration von vorausschauender Wartung und digitalen Technologien prägt das Marktwachstum

Ein wichtiger Trend, der diesen Markt für Treibstoffkontroll- und Zündsysteme für Verkehrsflugzeugtriebwerke prägt, ist die Integration vorausschauender Wartungsprogramme und digitaler Technologien in MRO-Verfahren für Zünd- und Treibstoffkontrollsysteme. KI-gesteuerte Diagnosen, digitale Zwillinge und Gesundheitsüberwachungssysteme werden zunehmend von Fluggesellschaften und MRO-Anbietern genutzt, um Fehler vorherzusagen, Ausfallzeiten zu minimieren und Überholungspläne zu optimieren.

Da Verzögerungen in der Lieferkette und Preisdruck die Beschaffung von OEM-Ersatzteilen erschweren, wächst außerdem die Präferenz für zertifizierte generalüberholte und USM-Teile. Das Streben nach Nachhaltigkeit beschleunigt diesen Trend noch weiter, da Betreiber nach günstigeren und umweltfreundlicheren Optionen suchen und gleichzeitig die Systemzuverlässigkeit beibehalten.

- Beispielsweise kündigte GE Aerospace im Juli 2024 eine Investition von 1 Milliarde US-Dollar über einen Zeitraum von fünf Jahren an, um seine weltweiten MRO-Einrichtungen zu modernisieren und die Durchlaufzeiten durch die Hinzufügung fortschrittlicher Triebwerksprüfzellen um 30 % zu optimieren.

Das Programm verfügt über moderne Upgrades, die die Diagnose verbessern undvorausschauende WartungFähigkeiten, die für die Verwaltung komplexer Systeme wie Kraftstoffsteuerung und Zündeinheiten von entscheidender Bedeutung sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Konflikts

Russland und die Ukraine verursachten erhebliche Störungen in der Luft- und Raumfahrt-Lieferkette

Der Zugang zu wichtigen Turbinensteuerungs-, Treibstoff- und Zündsystemkomponenten ist aufgrund von Handelsbeschränkungen und Sanktionen eingeschränkt, was zu längeren Vorlaufzeiten und höheren Beschaffungskosten führt. Internationale Betreiber suchen zunehmend nach generalüberholten Teilen und MRO-Dienstleistungen als erschwingliche und zugängliche Optionen. Darüber hinaus sind russische Fluggesellschaften, die von OEM-Ersatzteilen und MRO-Unterstützung abgeschnitten sind, gezwungen, sich auf nicht zertifizierte Lieferanten oder generalüberholte Teile aus am Boden befindlichen Flugzeugen zu verlassen. Obwohl es schwierig ist, Sicherheit und Compliance zu gewährleisten, hat dies die Rolle der Aftermarket-Teilnehmer gestärkt.

Beispielsweise berichtete Reuters im Februar 2024, dass die Sanktionen gegen Russland die Verfügbarkeit von Titan und anderen wichtigen Triebwerksmaterialien erheblich beeinträchtigen, was erhebliche Auswirkungen auf den MRO-Betrieb und die Teileüberholungszyklen globaler Luft- und Raumfahrtanbieter hat.

SEGMENTIERUNGSANALYSE

Nach Komponente

Kraftstoffeffizienz, digitale Steuerungen und Wartungsbedarf steuern Kraftstoffkontrollsysteme für Motoren

Nach Komponenten ist der Markt in Motorkraftstoffkontrolle (Pumps, Heizungen, Steuergeräte und Düsen) und Zündsystem (Zünder, Erreger und Zündleitungen).

Das Segment der Kraftstoffkontrollsysteme dominiert den Markt und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Dieses Wachstum wird durch die Bedeutung des Systems für die Steuerung des Treibstoffflusses, die Maximierung der Verbrennungseffizienz und die Gewährleistung der Triebwerksleistung unter verschiedenen Flugbedingungen vorangetrieben. Darüber hinaus erfordern diese Systeme aufgrund ihrer Komplexität, die mechanische, elektrische und zunehmend digitale FADEC-basierte Steuerungen umfasst, häufige Wartung, Kalibrierung und den Austausch von Teilen. Der Bedarf an fortschrittlichen, überholten und verbesserten Kraftstoffpumpeneinheiten ist aufgrund der globalen Kraftstoffpreise und der Betonung der Kraftstoffeffizienz und Reduzierung der Umweltverschmutzung durch die Fluggesellschaften gestiegen. Daher wird erwartet, dass das Segment im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen wird. Darüber hinaus beschleunigen Flugzeugprogramme und Nachrüstungen der nächsten Generation die Einführung digitaler und KI-gestützter Treibstoffkontrolleinheiten.

- Beispielsweise unterzeichneten Honeywell und die Triumph Group im Oktober 2023 einen langfristigen Vertrag über die Produktion und Wartung von Kraftstoffpumpen, elektronischen Steuereinheiten und hydromechanischen Kraftstoffsteuerungen für verschiedene Honeywell-Triebwerksplattformen, darunter die Business-Jet-Triebwerke HTF7000 und Hubschraubertriebwerke T55.

Diese Vereinbarung zeigt die Bedeutung und Nachfrage nach Kraftstoffkontrollteilen sowohl für kommerzielle als auch für militärische Anwendungen.

Durch Anbieten

Das MRO-Dienstleistungssegment dominiert den Markt mit einer hohen Häufigkeit von Inspektions-, Überholungs- und Wartungszyklen

Durch das Angebot wird der Markt in MRO-Dienstleistungen und generalüberholte Teile (USM und PMA) unterteilt.

Das MRO-Dienstleistungssegment dominiert den Markt aufgrund der wartungsintensiven, sicherheitskritischen Komponenten, die eine strikte Einhaltung gesetzlicher Standards sowie routinemäßige Überholungen und Inspektionen erfordern. Darüber hinaus besteht im Vergleich zu anderen Teilsystemen ein ständiger Bedarf an zertifizierter Wartung, da Kraftstoffsteuergeräte und Zündsysteme in direktem Zusammenhang mit der Motorleistung, der Kraftstoffeffizienz und der Schadstoffbegrenzung stehen.

Darüber hinaus nimmt die Anzahl der Wartungszyklen aufgrund der globalen Alterung der Flotte zu. Der Trend zur vorausschauenden Wartung,digitale Diagnostik, und Serviceverträge unterstützen das Wachstum dieses Segments zusätzlich.

- Beispielsweise erteilte die Royal Netherlands Air Force (RNLAF) im Februar 2025 AAR einen dreijährigen MRO-Vertrag zur Wartung und Überholung von F-16-Flugzeugtreibstoffstartern in ihrem Werk in Amsterdam. In den letzten dreißig Jahren hat AAR mehr als 3.500 Benzinstarter für RNLAF gewartet und damit sein Fachwissen bei wichtigen kraftstoffbezogenen Teilen unter Beweis gestellt.

Von der Flugzeugfamilie

Die Boeing 737-Familie dominiert den Markt aufgrund ihrer großen Flottengröße, hohen Auslastung und regulatorisch bedingten System-Upgrades

Darüber hinaus ist der Markt unterteilt in Airbus A220 (ex-CSeries), Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Q-Serie), Embraer E-Jets (E1/E2) und Sukhoi Superjet 100.

Das Segment der Boeing 737-Familie dominiert den Markt. Da die Boeing 737-Familie das meistverkaufte Verkehrsflugzeug ist und fast 20 % der weltweit in Betrieb befindlichen Verkehrsflotte ausmacht. Seine weitverbreitete Verwendung bei Vollservice- und Billigfliegern garantiert einen konsistenten Ablauf der Wartungszyklen und der Aftermarket-Nachfrage, hauptsächlich für Teile mit hoher Beanspruchung, wie z. B. Kraftstoffdosiereinheiten, Pumpen und Zündsysteme, was zu hohen Temperaturen führt.

Darüber hinaus geben Fluggesellschaften aufgrund der laufenden Flottenmodernisierung, insbesondere der Umstellung von 737 NG auf 737 MAX, eine erhebliche Menge Geld für Upgrades, Nachrüstungen und Sanierungen ihrer aktuellen Systeme aus, um die Lebensdauer zu verlängern und strengere Emissions- und Treibstoffeffizienzvorschriften zu erfüllen.

- Beispielsweise erhielt ST Engineering im September 2023 einen Fünfjahresvertrag für Wartung, Reparatur und Überholung (MRO) zur Bereitstellung von LEAP-1B-Diensten für die Boeing 737 MAX-Flotte der Lion Air Group.

Regionaler Ausblick für den Ersatzteilmarkt für Treibstoffsteuerungs- und Zündsysteme für Verkehrsflugzeugtriebwerke

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika ab.

Nordamerika

North America Commercial Aircraft Engine Fuel Control & Ignition Systems Aftermarket Size, 2024 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund seiner großen kommerziellen Flotte, seiner robusten MRO-Infrastruktur und der Präsenz von OEMs wie GE Aviation, Honeywell und Collins Aerospace hält Nordamerika den größten Aftermarket-Anteil an Treibstoffkontroll- und Zündsystemen für Verkehrstriebwerke. Der US-Markt für Treibstoffsteuerungs- und Zündsysteme für Verkehrsflugzeugtriebwerke ist das Ökosystem, das den Betrieb aufrechterhält und eine große Flotte mit hoher Auslastung unterstützt. Dies ist bei Schmalrumpfflugzeugen üblich, die jeden Tag viele Zyklen ansammeln. Der Markt umfasst alles von der Fehlersuche in Leitungen und AOG-Austausch bis hin zur Reparatur und Überholung von Kraftstoffdosier- und Steuerhardware, Ventilen, Aktuatoren und Zündkomponenten auf Werkstattebene. Es umfasst auch Erreger, Leitungen und Zünder sowie Test- und Prüfstandkalibrierungen sowie den erforderlichen Papierkram und die Rückverfolgbarkeit.

Asien-Pazifik, Europa, Naher Osten und Lateinamerika

Es wird erwartet, dass die Region Asien-Pazifik das am schnellsten wachsende Segment sein wird, was auf die schnelle Entwicklung der Flotten in China und Indien sowie auf wachsende Allianzen zwischen OEM und regionalen MRO-Anbietern zurückzuführen ist. Die Dominanz internationaler Fluggesellschaften wie Emirates und Qatar Airways kommt dem Nahen Osten zugute und führt zu einer anhaltenden Nachfrage nach MRO-Diensten mit hohem Zyklus. Darüber hinaus verzeichnet die Region, obwohl Lateinamerika kleinere Märkte ist, einen Anstieg der Nachfrage nach überholten Teilen, da ihre Fluggesellschaften Kostensenkung und Langlebigkeit der Flugzeuge in den Vordergrund stellen.

- Beispielsweise unterzeichneten IndiGo und der Bengaluru International Airport im Mai 2025 einen Vertrag über 133 Millionen US-Dollar für den Bau einer neuen MRO-Anlage am Kempegowda International Airport. Die 31 Hektar große Anlage wird über vier Hangars verfügen, in denen Schmal- und Großraumflugzeuge gewartet werden können, einschließlich Teilen für die Zünd- und Treibstoffkontrollsysteme, die für die geplante Wartung unerlässlich sind.

Europa nimmt mit Hilfe von Airbus-Flotten, Wartungsvorschriften und leistungsstarken Unternehmen wie Pratt Whitney, Safran und Lufthansa Technik den zweiten Platz auf dem Markt für Treibstoffkontroll- und Zündsysteme für Verkehrsflugzeugtriebwerke ein.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Etablierte OEMs und MRO-Führer sind Marktführer und digitale Upgrades und generalüberholte Teile eröffnen neue Möglichkeiten

OEMs, Komponentenexperten und integrierte MRO-Anbieter sind die Hauptakteure im Aftermarket für Treibstoffsteuerungs- und Zündsysteme für Verkehrsflugzeugtriebwerke. Neben der Bereitstellung von Aftermarket-Dienstleistungen nutzen OEM-Unternehmen wie Pratt Whitney, GE Aerospace, Rolls-Royce, Woodward und Unison Industries proprietäre Technologien in ihren Kraftstoffdosiereinheiten, Pumpen und Zündkomponenten. Betreiber können aufgrund der von der PMA zugelassenen und generalüberholten Teile von Komponentenspezialisten wie Honeywell, TransDigm, Champion Aerospace und Electroair aus günstigeren Optionen wählen.

Full-Service-MRO-Lieferanten für Triebwerkssubsysteme wie Lufthansa Technik, MTU Maintenance, ST Engineering, Delta TechOps und VSE Corporation stellen die Zuverlässigkeit und Verfügbarkeit der Komponente sicher und bieten flottenübergreifende Reparatur-, Überholungs- und Logistiklösungen an.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KOMMERZIELLE FLUGZEUGTRIEBWERKE, KRAFTSTOFFKONTROLLE UND ZÜNDSYSTEME, PROFILIERT

|

SR. NEIN |

|

Unternehmen für MRO-Service und generalüberholte Teile |

MRO-Dienstleister |

Lieferanten von generalüberholten Teilen |

|

|

1 |

|

Lufthansa Technik |

Champion Luft- und Raumfahrt |

|

|

|

2 |

|

TransDigm-Gruppe |

MTU-Wartung |

FADEC International LLC. |

|

|

3 |

|

ST Engineering |

Kelly Aerospace |

|

|

|

4 |

|

Delta TechOps |

SureFly-Partner |

|

|

|

5 |

|

Elektroair |

VSE Corporation |

Kontinentale Luft- und Raumfahrttechnologien |

|

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

Beispielsweise haben ST Engineering und SF Airlines im August 2025 eine neue MRO-Anlage für Flugzeugzellen in Ezhou, Hubei, China, eingeweiht, die im Rahmen ihres Joint Ventures entwickelt wurde, mit dem Ziel, SF Airlines und globalen Drittkunden hochwertige MRO-Dienstleistungen anzubieten.

Beispielsweise verpflichtete sich GE Aerospace im März 2025 dazu, fast 1 Milliarde US-Dollar in seine Produktionsanlagen und Lieferkette in den USA zu investieren und sich dabei auf innovative Teile und Materialien zu konzentrieren, um die Sicherheit, Qualität und Lieferung der Triebwerke zu verbessern.

Beispielsweise schloss Woodward im August 2024 einen fünfjährigen Wartungs-, Reparatur- und Überholungsvertrag (MRO) mit Lufthansa Technik ab. Im Rahmen dieser Vereinbarung werden Arbeiten an Flugzeugtriebwerkskomponenten an den Woodward-Standorten Rockford (Illinois) und Prestwick (Großbritannien) durchgeführt.

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Analyse des Marktes und betont Schlüsselaspekte wie Hauptakteure, Angebote, Objekte und Endbenutzer von Kraftstoffkontroll- und Zündsystemen für Flugzeugtriebwerke. Darüber hinaus befasst sich der Bericht mit Einblicken in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise, regionale Analysen, Marktteilnehmer, Wettbewerbslandschaft und Marktstatus und hebt das Wachstum der wichtigsten Branchen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Einflüsse, die die Größe des Marktes in den letzten Jahren subventioniert haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2045 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2045 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 7,4 % von 2025 bis 2045 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente · Motorkraftstoffkontrolle o Pumpen o Heizungen o Steuereinheiten o Düsen · Zündsystem o Zünder o Aufreger o Zündkabel |

|

Durch Opfergaben · MRO-Dienste · Überholte Teile o USM o PMA |

|

|

Von der Flugzeugfamilie · Airbus A220 · Airbus A320-Familie (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Boeing 737-Familie (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Bombardier CRJ-Serie · COMAC C919 · De Havilland Dash 8 (Q-Serie) · Embraer E-Jets (E1/E2) · Suchoi Superjet 100 |

|

|

Nach Region · Nordamerika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o USA (nach Komponente) o Kanada (nach Komponente) · Europa (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Großbritannien (nach Komponente) o Deutschland (nach Komponente) o Frankreich (nach Komponente) o Russland (nach Komponente) o Restliches Europa (nach Komponente) · Asien-Pazifik (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o China (nach Komponente) o Indien (nach Komponente) o Japan (nach Komponente) o Südkorea (nach Komponente) o Rest des asiatisch-pazifischen Raums (nach Komponente) · Naher Osten und Afrika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Saudi-Arabien (nach Komponente) o Israel (nach Komponente) o Türkei (nach Komponente) o Rest des Nahen Ostens (nach Komponente) · Lateinamerika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Brasilien (nach Komponente) o Rest Lateinamerikas (nach Komponente) |

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2024 auf 1.354,5 Millionen US-Dollar geschätzt und wird bis 2045 voraussichtlich 6.226,6 Millionen US-Dollar betragen.

Der Markt dürfte im Prognosezeitraum (2025–2045) mit einer jährlichen Wachstumsrate von 7,4 % wachsen.

Die zehn größten Akteure der Branche sind Honeywell Aerospace, Lufthansa Technik, TransDigm Group, MTU Maintenance, Woodward, Inc., ST Engineering, Unison Industries (GE), Delta TechOps, Electroair und VSE Corporation, basierend auf Parametern wie Dienstleistungsportfolio, regionale Präsenz und Branchenerfahrung.

Nordamerika dominierte den Markt im Jahr 2024.

Der Anstieg des weltweiten Flugverkehrs und der Flottenauslastung sind die treibenden Faktoren des Marktes.

Die Abhängigkeit von OEMs in Bezug auf proprietäre Reparaturtechnologien und Zertifizierungen sind die hemmenden Faktoren des Marktes.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2045

- 2024

- 2019-2023

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf