Marktgröße, Marktanteil für Luftradar, Russland-Ukraine-Kriegs- und Industrieanalyse, nach Plattform (Militärflugzeuge, Hubschrauber, UAVs, urbane Luftmobilität, Aerostaten), nach Anwendung (Verteidigung und Grenzsicherheit, kommerziell und zivil), nach Reichweite (sehr kurze und kurze Reichweite, mittlere Reichweite, große Reichweite und sehr große Reichweite), nach Frequenzband (HF/VHF/UHF, L/S/C/X-Band, K/Ka/Ku-Band), nach Antennentyp (PESA, digitales AESA, Hybrid AESA, AESA Tile, Mechanical), nach Lösung (Line & Retro Fit), regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Flugradar

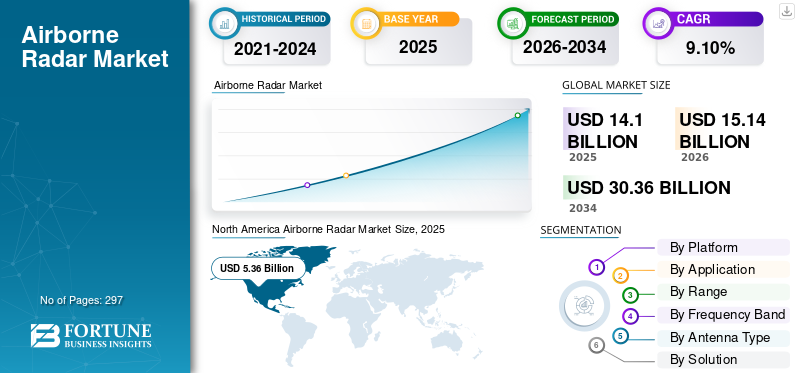

Die globale Marktgröße für Flugradar wurde im Jahr 2025 auf 14,1 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 15,14 Milliarden US-Dollar im Jahr 2026 auf 30,36 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 9,10 % im Prognosezeitraum entspricht. Nordamerika dominierte den Flugradarmarkt mit einem Marktanteil von 38,00 % im Jahr 2025.

Für den weltweiten Flugradarmarkt wird ein robustes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,10 % prognostiziert. Dieses Wachstum wird in erster Linie durch verschärfte geopolitische Spannungen und die daraus resultierenden globalen militärischen Modernisierungsprogramme angetrieben, bei denen Luftüberlegenheit, fortschrittliche Kampfflugzeuge (einschließlich der Entwicklung der 6. Generation) und verbesserte ISR-Fähigkeiten im Vordergrund stehen. Luftgestütztes Radar bleibt für diese strategischen Investitionen in Kampfjets, Bomber, AWACS, UAVs/UCAVs und Seepatrouillenplattformen von zentraler Bedeutung.

Die Active Electronically Scanned Array (AESA)-Radartechnologie wird ihre Dominanz festigen und wird für ihre Multifunktionalität, Widerstandsfähigkeit und Leistung geschätzt. Zu den wichtigsten Innovationsfaktoren gehört die Integration vonKünstliche Intelligenz/Maschinelles Lernen (KI/ML) für automatisierte Zielerkennung und kognitive elektronische Kriegsführung, die Verbreitung von Galliumnitrid (GaN)-Halbleitern für mehr Leistung und Effizienz, fortschrittliche digitale Verarbeitung und unerbittliche Miniaturisierung (SWaP-C-Optimierung). Während militärische Anwendungen dominieren, wird auch in kommerziellen Bereichen wie Wetterradar, Geländevermeidung und insbesondere Urban Air Mobility (UAM)/eVTOL-Sense-and-Avoid-Systemen ein deutliches Wachstum erwartet.

Regional gesehen wird Nordamerika (angeführt von den Ausgaben des US-Verteidigungsministeriums) der größte Markt bleiben, während der asiatisch-pazifische Raum (angetrieben von China, Indien und regionalen Sicherheitsbedenken) das schnellste Wachstum verzeichnet. Europa verzeichnet stetige Investitionen in Kooperationsprogramme (FCAS, Tempest) und der Nahe Osten setzt weiterhin umfangreiche Beschaffungen fort. Die Wettbewerbslandschaft wird von etablierten Verteidigungsgiganten (RTX, Northrop Grumman, Lockheed Martin, Thales und andere) dominiert, obwohl möglicherweise Nischenanbieter bei Komponenten, KI-Software oder kostengünstigen Lösungen auftauchen. Zu den Herausforderungen zählen hohe Entwicklungskosten, strenge Exportkontrollen, Schwachstellen in der Lieferkette und sich entwickelnde Bedrohungen durch elektronische Kriegsführung, aber die Entwicklung des Marktes bleibt aufgrund des anhaltenden Verteidigungsbedarfs und der aufkommenden zivilen Anwendungen äußerst positiv.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Luftradar

- Marktgröße 2025: 14,1 Milliarden US-Dollar

- Marktgröße 2026: 15,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 30,36 Milliarden US-Dollar

- CAGR: 9,10 % von 2026–2034

- Nordamerika dominierte den Flugradarmarkt mit einem Anteil von 38,00 % im Jahr 2025.

- Das kommerzielle und zivile Segment wird voraussichtlich im Jahr 2026 den größten Marktanteil von 62,90 % halten.

- Schätzungen zufolge wird das Militärflugzeugsegment im Jahr 2026 mit 38,94 % den größten Marktanteil ausmachen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 5,36 Milliarden US-Dollar und im Jahr 2026 sollen es 5,71 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 21,91 % des Weltmarktes und wird bis 2026 voraussichtlich 3,35 Milliarden US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 21,66 % des weltweiten Umsatzes und wird im Jahr 2026 voraussichtlich 3,34 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Flugradar soll bis 2026 ein Volumen von 4,8 Milliarden US-Dollar erreichen.

Japan

Der Markt für Flugradar soll bis 2026 ein Volumen von 0,57 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Eskalierende geopolitische Spannungen und ein Anstieg des kommerziellen Flugverkehrs treiben Investitionen in die Modernisierung von Flugradaren der nächsten Generation voran

Eskalierende geopolitische Spannungen befeuern die Modernisierung des Verteidigungsradars:Zunehmende Konflikte in der Ukraine, im Indopazifik und im Nahen Osten veranlassen die Länder, der Modernisierung der Luftverteidigung Priorität einzuräumen. Das Allied Future Surveillance and Control-Programm der NATO und die European Sky Shield Initiative, an der 24 Länder beteiligt sind, verdeutlichen Investitionen in Milliardenhöhe in integrierte Radarnetze. Hochentwickelte Bedrohungen, darunter Hyperschallraketen und Drohnenschwärme, erfordern Systeme der nächsten Generation, wie das KI-gesteuerte Akashteer-System Indiens und das AN/TPY-2-Radar von Raytheon. Strategische Partnerschaften, einschließlich der Zusammenarbeit zwischen der EDGE Group und Leonardo, beschleunigen die Radarentwicklung auf dem Markt.

Anstieg des kommerziellen Flugverkehrs fördert Modernisierung des Flugverkehrskontrollsystems:Die Kollision mit dem Reagan National im Januar 2025 in der Luft hat die Notwendigkeit einer verbesserten Radarabdeckung unterstrichen. Initiativen wie das Surface Awareness-Programm zielen darauf ab, mehr als 200 Flughäfen zu erweitern. Der Übergang der FAA zu IP-basierten Netzwerken bis 2028 zielt darauf ab, die Datenzuverlässigkeit und Cybersicherheit zu verbessern.

Active Electronically Scanned Array (AESA)-Radargeräte wie Leonardos Osprey 30 ermöglichen Multifunktionalität für die Überwachung und Bedrohungserkennung. Dual-Use-Fortschritte, darunter die autorisierten Programmanalyseberichte (APARs) des National Center for Atmospheric Research (NCAR) im Wert von 91,8 Millionen US-Dollar, unterstützen militärische und Wettervorhersageanwendungen. Strategische Kooperationen, darunter das Joint Venture von Lockheed Martin-Rheinmetall und die Fusion von BAE Systems und Hensoldt, senken die Kosten und verbessern die Radarfähigkeiten. KI undmaschinelles LernenDie Integration, wie sie im Cognitive Algorithm Deployment System der US-Luftwaffe beobachtet wird, führt tendenziell zu einer Verbesserung der Echtzeit-Bedrohungsanalyse. Diese Innovationen sind darauf ausgerichtet, den steigenden Anforderungen im Verteidigungs- und Zivilbereich gerecht zu werden und somit ein erhebliches Wachstum des Marktes für Flugradar voranzutreiben.

Integration von UAVs und KI/ML in Verteidigung/Überwachung, um die steigende Nachfrage nach kompakten und hochpräzisen KI-integrierten Systemen voranzutreiben

Quelle: Fortune Business Insights Die schnelle Verbreitung von UAVs in Verteidigung und Überwachung, angetrieben durch eskalierende geopolitische Konflikte, erhöht die Nachfrage nach kompakten, hochpräzisen KI-integrierten Systemen. Die USA, China und der Iran setzen Drohnen für Aufklärung, Präzisionsangriffe und asymmetrische Kriegsführung ein. Beispiele hierfür sind die iranische Shahed-136 und die russische Lancet, die die Taktiken auf dem Schlachtfeld umgestalten. Kostengünstige Drohnen (1.000–50.000 USD) bedrohen hochwertige Vermögenswerte und führen zu Investitionen in Gegenmaßnahmen wie das AN/APR-39E(V)2-Radar der US-Armee und die AMORPHOUS-Software von L3Harris zur Kontrolle von Drohnenschwärmen. Der 18,5 Milliarden US-Dollar teure Plan zur Modernisierung der Flugsicherung der FAA integriert KI, um den zunehmenden Drohnen- und Flugverkehr zu bewältigen, während die iranische Fluggesellschaft Shahid Baqeri den Schwerpunkt auf Schwarmtaktiken legt. Diese Fortschritte verdeutlichen den Bedarf an verbesserten Erkennungs- und Reaktionsfähigkeiten in der modernen Kriegsführung und Überwachung.

Die Integration von KI und maschinellem Lernen verändert den UAV-Betrieb, indem sie eine autonome Bedrohungsreaktion und präzise Zielerfassung ermöglicht. Systeme, darunter Hivemind von Shield AI, ermöglichen es Drohnen, in Umgebungen ohne GPS zu navigieren, während die Leonidas- und BlueHalo-METIS-Systeme der US-Armee KI zur Neutralisierung von Drohnenschwärmen und zur Erkennung von Bedrohungen verwenden. Die Anduril-OpenAI-Partnerschaft verbessert Echtzeit-Situationsbewusstsein und KI-Bildverarbeitungssysteme mit doppeltem Verwendungszweck, wie beispielsweise den prognostizierten Markt von Teledyne im Wert von 9,29 Milliarden US-Dollar, der den Verteidigungs- und Handelssektor bedient. Strategische Kooperationen wie das GaN-Radarprojekt von Lockheed Martin-Rheinmetall und die KI-Tests von AUKUS treiben Innovationen und Kosteneffizienz voran. Regulatorische Fortschritte, darunter das BVLOS-Mandat der FAA und die U-Space-Plattform von ANRA Technologies, beschleunigen das Marktwachstum von KI-gesteuerten UAV-Systemen weiter.

Marktbeschränkungen

Leistungsintensität von AESA-Radargeräten und Probleme mit der Kompatibilität älterer Flugzeuge erhöhen die Betriebsbeschränkungen bei kleinen UAVs und MALE-Plattformen

Herausforderungen hinsichtlich Leistung und Kompatibilität AESA-Radare in UAVs:AESA-Radare, die 3–5 kW verbrauchen, reduzieren die Lebensdauer kleiner UAVs erheblich, wie die um 25 % verkürzte Flugzeit des MQ-1C Gray Eagle mit dem AN/APY-8 Lynx-Radar zeigt. Die Nachrüstung von AESA auf älteren Plattformen wie dem RQ-4 Global Hawk erhöht das Gewicht um 15–20 % und kostet über 12 Millionen US-Dollar pro Einheit. Das Wärmemanagement in kompakten UAVs erfordert eine komplexe Flüssigkeitskühlung, wodurch sich Projekte wie Baykars Akıncı UAV im Jahr 2024 um acht Monate verzögern. Jüngste Bemühungen, wie das Ultra-Low-Power AESA von BAE Systems im September 2024, senkten den Stromverbrauch um 30 %, beeinträchtigten jedoch die Reichweite für ISR-Rollen. Auch die Nachrüstung der Predator-B-Drohnen von AN/APG-79 AESA durch General Atomics war im Juni 2024 mit Kostenüberschreitungen in Höhe von 200 Millionen US-Dollar konfrontiert.

Kosten- und Komplexitätshindernisse für eine flottenweite Modernisierung:Die Aufrüstung großer Flotten wie der F-16V mit AESA-Radargeräten kostet 4 bis 6 Milliarden US-Dollar und umfasst Nachrüstungen, Schulungen und Wartung. Probleme in der Lieferkette, insbesondere GaNHalbleiterEngpässe in den Jahren 2024–2025 führen zu Produktionsverzögerungen und wirken sich auf Programme wie Lockheed Martins Sniper ATP aus. Wie beim auf 2026 verschobenen indischen Tejas Mk1A beobachtet, erschweren Probleme bei der Software-Interoperabilität mit älteren Missionscomputern die Integration zusätzlich. Beispielsweise hat die US-Luftwaffe im Januar 2025 ein RQ-4 Global Hawk AESA-Upgrade abgesagt, nachdem die Kosten auf 3,2 Milliarden US-Dollar gestiegen waren. Das im Oktober 2024 eingeführte NovaRadar von L3Harris-Thales zielt darauf ab, die Kosten für die Aufrüstung der F-16 durch Modularität um 20 % zu senken.

Militärs geben neuen UAVs wie der MQ-20 Avenger Vorrang vor kostspieligen Nachrüstungen, was die Modernisierung der alten Flotte verlangsamt. Das NATO-Update 2025 STANAG 7023 konnte die AESA-Interoperabilität nicht standardisieren, was multinationale Flotten behinderte. LiDAR- und EO/IR-Sensoren gewinnen aufgrund kostengünstiger ISR-Alternativen an Bedeutung. Zu den strategischen Reaktionen gehören die OpenRadar-Initiative 2025 von Lockheed Martin, die eine Senkung der Integrationskosten um 35 % anstrebt, und der Baykar-Aselsan-Pakt der Türkei im Juli 2024 für ein hybrides AESA-SAR-Radar, der den Stromverbrauch für TB3-UAVs um 40 % reduziert. Darüber hinaus stellt die im November 2024 gegründete AESA Solutions Division von Elbit Systems-IAI 500 Millionen US-Dollar für Forschung und Entwicklung für die Nachrüstung älterer Plattformen bereit.

Budgetbeschränkungen in Schwellenländern und strenge Einhaltung gesetzlicher Vorschriften behindern die Einführung modernster Radartechnologien

Schwellenländer sind mit erheblichen Budgetbeschränkungen konfrontiert, die die Einführung fortschrittlicher Radartechnologien behindern. Aufgrund der begrenzten Verteidigungsbudgets, in denen Länder wie Indien im Jahr 2024 nur 1,2 Milliarden US-Dollar für Radaraufrüstungen bereitstellen, wird die grundlegende Infrastruktur vor der Modernisierung priorisiert und auf veraltete Systeme wie Rohini 3D zurückgegriffen. Währungsabwertungen, wie etwa Brasiliens 40-prozentige Kostenüberschreitung für das FX-2M-Radar-Upgrade aufgrund der BRL-Abwertung, verzögern Projekte bis 2027. Die Abhängigkeit von Auslandskrediten, darunter Ägyptens IWF-Kredit in Höhe von 500 Millionen US-Dollar im Jahr 2025, schränkt Technologieimporte ein, indem inländische Ausgaben vorgeschrieben werden. Beispiele wie die Einstellung des Umkhonto-Radarprogramms durch Südafrika und der Stopp der Radarbeschaffung durch Thales durch Indonesien verdeutlichen den finanziellen Druck, der dazu führt, dass man sich auf generalüberholte oder weniger fortschrittliche Systeme verlassen muss.

Die strikte Einhaltung gesetzlicher Vorschriften erschwert die Einführung der Radartechnologie zusätzlich, indem sie die Kosten erhöht und zu Verzögerungen führt. Die neuen FAA/EASA-DO-365C-Standards für 2025, die KI-gesteuerte Radarredundanz erfordern, verlängern die Zertifizierungsfristen um 12 bis 18 Monate, wie sich am Beispiel des Osprey 50 AESA-Radars von Leonardo zeigt, das seine FAA-Frist verpasst hat. Exportkontrollen, wie etwa US-amerikanische ITAR-Beschränkungen, die den Zugang der Türkei zum AN/APG-82-Radar von RTX im Jahr 2024 blockieren, erzwingen die Abhängigkeit von weniger leistungsfähigen Alternativen, einschließlich Aselsan-Systemen.

Darüber hinaus schreiben Cybersicherheitsvorschriften im Rahmen des EU-Cyber-Resilience-Gesetzes von 2025 kostspielige Firmware-Audits vor, die Programme wie Hensoldts TwInvis um zehn Monate verzögern und 8 bis 12 Millionen US-Dollar pro System kosten. In Indien gab RTX im Jahr 2025 die AN/SPY-6(V)4-Marineradarzertifizierung aufgrund strenger DAP-2024-Haftungsklauseln auf, was die regulatorischen Hürden verdeutlicht, die die Entwicklungsherausforderungen verschärfen. Diese kombinierten finanziellen und regulatorischen Hindernisse verlangsamen den Einsatz modernster Radarsysteme in Schwellenländern erheblich.

Marktchancen

Entstehung von Quantenradar-Forschung und -Entwicklung, um Möglichkeiten zur Bekämpfung von Hyperschall-/Stealth-Bedrohungserkennung zu bieten

Die bahnbrechenden Fähigkeiten des Quantenradars:Quantenradar nutzt die Quantenverschränkung, um heimliche und Hyperschallbedrohungen zu erkennen, die die Einschränkungen herkömmlicher Radarsysteme übertreffen. Es zeichnet sich durch die Identifizierung von schwer beobachtbaren Zielen aus, wobei DARPAs 2023-Tests eine 40-prozentige Verbesserung der Verfolgung für F-35-Analoga zeigten. Die Technologie verfolgt auch Hyperschallgleitfahrzeuge mit Mach 10+, indem sie Geräusche filtert, wie das chinesische Wukong Quantum Radar mit einer Reichweite von 200 km demonstriert. Seine Widerstandsfähigkeit gegen Störungen aufgrund sicherer Quantensignale war ein Hauptschwerpunkt der NATO-Initiative zur Quantenerkennung im Jahr 2024. Bis 2026 wollen Kooperationen wie Lockheed Martin und Xanadu ein feldtaugliches Quantenbeleuchtungsradar einsetzen.

Globale Forschung und Entwicklung sowie strategische Investitionen:Der US-amerikanische National Quantum Initiative Act fördert Quantenradar mit 1,2 Milliarden US-Dollar, die bis 2026 bereitgestellt werden, darunter 300 Millionen US-Dollar für Verteidigungsanwendungen. Chinas Fortschritte, darunter das Quantenradar SC-19 mit einer Reichweite von 500 km, verschärfen den technologischen Wettlauf, dem durch Projekte der USA und der EU wie der EuroQCI-Initiative entgegengewirkt wird. Strategische Partnerschaften, darunter BAE Systems mit IBM und Northrop Grummans Übernahme von Quantum Valley, stärken die Innovation. Zivile Anwendungen in der Wetter- und Flugsicherung ziehen private Mittel an, wobei Quantum Diamond Technologies im Jahr 2024 75 Millionen US-Dollar einsammelt. Diese Bemühungen zielen darauf ab, strategische Vorteile auf den globalen Verteidigungs- und Dual-Use-Märkten zu behaupten.

Der Markt für Quantenradar steht vor einer Umwälzung, wobei Pioniere wie Raytheon und CETC auf hochwertige Verteidigungsaufträge abzielen, die durch das Pentagon-Budget von 850 Millionen US-Dollar bis 2025 unterstützt werden. Es wird erwartet, dass Kostensenkungen die Systempreise bis 2030 von 50 Millionen US-Dollar auf 12 Millionen US-Dollar senken werden, was auf die Siliziumphotonik zurückzuführen ist. Nischenanwendungen wie DARPAs Blackjack für weltraumgestützte Hyperschallverfolgung stellen bis 2030 eine Chance von 4 Milliarden US-Dollar dar. Japan und Indien machen mit Systemen wie Mitsubishis QRC-1 und INDRA-Q für die regionale Sicherheit Fortschritte. Australiens Tests mit Quantum Brilliance im Jahr 2023 im Jindalee-Netzwerk unterstreichen die weltweite Einführung von Quantenradar zur Stealth-Erkennung.

MARKTTRENDS FÜR FLUGRADAR

Anstieg der Bedrohungen durch Hyperschallraketen und Einführung softwaredefinierter Radararchitekturen zur Förderung der Priorisierung der Entwicklung von Ultrabreitbandradaren sowie skalierbarer und zukunftssicherer Systeme für die dynamische Kriegsführung

Bedrohungen durch Hyperschallraketen erfordern Ultrabreitbandradarfunktionen

- Hyperschallgeschwindigkeit und Manövrierfähigkeit:Raketen wie die russische Avangard (Mach 20) und die chinesische DF-17 (Mach 10+) benötigen Radare mit Ultra-Wideband-Frequenzen (UWB) (2–18 GHz), um subtile Plasmasignaturen zu erkennen und unregelmäßige Flugbahnen zu verfolgen.

- Durchdringung der Plasmahülle:Die Mehrfrequenzimpulse von UWB umgehen Ionisationsstörungen und ermöglichen so eine kontinuierliche Verfolgung. Beispielsweise zeigte das Glide Breaker-Programm der DARPA im Jahr 2023 eine 60-prozentige Verbesserung der Hyperschallerkennung mithilfe von UWB.

- Multi-Domain-Integration:UWB-Radare vereinen Daten von weltraumgestützten Sensoren wie dem SDA Tracking Layer und Bodensystemen für eine nahtlose Hyperschallverteidigung.

- Beispielsweise erhielt Raytheon im März 2024 von der US-amerikanischen Missile Defense Agency (MDA) einen Auftrag über 500 Millionen US-Dollar zur Entwicklung des UWB-Radars AN/SPY-6(V)4 für Hyperschallverfolgung.

- Im Juni 2024 testeten JAXA und Mitsubishi Electric einen 30-GHz-UWB-Prototyp auf F-15Js und erreichten dabei eine Zielerkennung von Mach 12.

- Im September 2023 startete AUKUS eine gemeinsame Initiative im Wert von 1 Milliarde US-Dollar zum Einsatz von UWB-Radargeräten im australischen Northern Territory zur Hyperschallverteidigung im Indopazifik.

Software-Defined Radar (SDR)-Architektur ermöglicht Skalierbarkeit und Zukunftssicherheit

- Adaptive Bedrohungsreaktion:SDRs nutzen FPGA/GPU-gesteuerte Wellenformen, um Frequenzen anzupassen und so Störungen und Stealth entgegenzuwirken. Beispielsweise aktualisierte der SDR-3000 von Lockheed Martin im Jahr 2024 die Algorithmen in weniger als 10 Sekunden gegenüber mehr als 30 Minuten bei älteren Systemen.

- Kostengünstige Upgrades:Cloudbasierte SDRs wie RSM-NG von Thales reduzieren die Hardwareabhängigkeit und senken die Modernisierungskosten um 40 %.

- KI/ML-Integration:Beispielsweise optimierte Northrop Grummans HAMMER AI im Jahr 2024 die UWB-SDR-Leistung und verbesserte die Genauigkeit der Bedrohungsklassifizierung um 55 %.

- Beispielsweise brachte Lockheed Martin im Januar 2024 Skynode auf den Markt, ein modulares SDR für F-35, das Wellenformaktualisierungen während des Flugs über 5G-Verbindungen ermöglicht.

- Im Mai 2024 ging Thales eine Partnerschaft mit NVIDIA ein, um Jetson Orin-Prozessoren in Ground Fire 450-Radargeräte zu integrieren und so die Verarbeitungsgeschwindigkeit zu verdreifachen.

- Im August 2024 erhielt Saabs Giraffe 4A SDR einen NATO-Auftrag über 300 Millionen US-Dollar für den schnellen Einsatz in Osteuropa.

Marktwachstum durch dynamische Kriegsführungsanforderungen angetrieben

- Skalierbarkeit für mehrere Rollen:UWB-SDR-Systeme wie Leonardos KRONOS Grand dienen der Marine, der Luft und am Boden und reduzieren die Komplexität der Flotte.

- Anstieg des Exportmarktes:Beispielsweise verdeutlicht der im April 2024 abgeschlossene 2,1-Milliarden-Dollar-Vertrag Indiens mit der israelischen IAI für ELM-2090-UWB-Radare die Nachfrage in Schwellenländern.

- Durchbrüche in der GaN-Technologie:Beispielsweise im Jahr 2025Galliumnitrid (GaN)Verstärker erweitern die UWB-Reichweite um 70 %, wie beim APG-85-Radar von BAE Systems für F/A-XX beobachtet.

- Beispielsweise entstand im Juli 2024 durch die Fusion von BAE Systems und Elbit NextGen Radar Solutions mit dem Ziel, bis 2027 SDR-UWB-Verträge im Wert von 5 Milliarden US-Dollar zu erwerben.

- Im Oktober 2023 sicherte Northrop Grummans AN/ZPY-5 SDR 1,2 Milliarden US-Dollar für das Hyperschall-Verteidigungsnetzwerk LTAMDS der US-Armee.

- Im April 2024 lieferten Hensoldt und Rheinmetall im Jupiter-Programm TwInvis UWB-SDR nach Deutschland, um den russischen Kinzhal-Bedrohungen entgegenzuwirken.

Durchbrüche in der Nanoelektronik und Integration von EW- und Radarsystemen zur Förderung der Verbreitung miniaturisierter Radare in Schwarmdrohnennetzwerken und der Konvergenz hin zu multifunktionalen HF-Sensor-Suiten

Durchbrüche in der Nanoelektronik ermöglichen miniaturisierte Radarsysteme für Schwarmdrohnen

- GaN-on-SiC- und MEMS-Innovationen:Galliumnitrid (GaN) und mikroelektromechanische Systeme (MEMS) reduzieren die Radargröße/-leistung um 70 % und ermöglichen so die Integration in Nano-UAVs. Beispielsweise erreichte das Microsystems Technology Office (MTO) der DARPA im Jahr 2023 eine Leistungsdichte von 10 W/mm², was für Schwarmradarknoten entscheidend ist.

- SWaP-C-Optimierung:Nanoelektronik reduziert das Radargewicht auf <500 g (im Vergleich zu 5 kg bei herkömmlichen Systemen), sodass Drohnen wie das V-BAT von Shield AI Radar, EW und Kommunikation in einem einzigen Paket transportieren können.

- Skalierbarkeit der Massenproduktion:3D-gedruckte HF-Komponenten wie die Mikro-HF-Module von Raytheon senken die Kosten auf 1.500 USD/Einheit (gegenüber 15.000 USD) und ermöglichen so den Einsatz in Schwarmsystemen.

- Beispielsweise brachte Raytheon im März 2023 Micro-SAR auf den Markt, ein 200 g schweres Ku-Band-Radar für Switchblade 600-Drohnen, das in der Ukraine getestet wurde.

- Im September 2023 finanzierte das MTO der DARPA BAE Systems 22 Millionen US-Dollar für die Entwicklung MEMS-basierter Phased-Arrays für Nano-UAVs.

- Im Juni 2024 stellte Israels RADA Electronic Industries MiniRADAR-ESM vor, das Radar/EW in einem 400-g-Paket für Schwarmnetzwerke kombiniert.

EW-Radar-Konvergenz fördert multifunktionale RF-Sensor-Suiten

- Kognitive elektronische Kriegsführung:KI-gesteuerte Systeme wie der SPY-7 von Lockheed Martin wechseln dynamisch zwischen Radarbildgebung und Störung und verwirren gegnerische Sensoren.

- Spektrum-Effizienz:Multifunktions-RF-Suiten wie CONTACT von Thales nutzen softwaredefinierte Aperturen, um Radar, SIGINT und EW gleichzeitig auszuführen, wodurch die Nutzlast der Plattform um 60 % reduziert wird.

- Fähigkeit zur Schwarmbekämpfung:Integrierte Systeme erkennen/blockieren feindliche Drohnenschwärme in einer Entfernung von mehr als 10 km. Beispielsweise neutralisierte das VAMPIRE-System von Northrop Grumman im Jahr 2024 mehr als 50 Drohnen in einem einzigen Test.

- Beispielsweise brachte die Thales-Intel-Partnerschaft im April 2024 eine RFSoC-basierte Sensorsuite auf den Markt, die Radar/EW auf einem einzigen Chip für die Drohnenflotten der NATO vereint.

- Im Januar 2024 ging der SPEAR EW-Radar Pod von Lockheed Martin in Produktion und wurde für das FTUAS-Programm der US-Armee ausgewählt.

- Im August 2024 erwarb SAIC WhiteFox Defense für 320 Millionen US-Dollar, um Anti-Drohnen-Radar-/EW-Systeme in Schwarmnetzwerke zu integrieren.

- In Nordamerika wuchs der Markt für Flugradar von 5,32 Milliarden US-Dollar im Jahr 2023 auf 5,24 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schwarmdrohnennetzwerke und Marktwachstum

- Verteilte Erfassung:Schwärme wie Andurils WISP nutzen vermaschte Miniradare zur dauerhaften Überwachung und decken 1.000 km² gegenüber 50 km² bei einzelnen UAVs ab.

- KI-gesteuerte Autonomie:Mit Hivemind von Shield AI können über 100 Drohnen Radardaten in Umgebungen ohne GPS austauschen und so die Erfolgsquote der Missionen in Tests im Jahr 2024 verdreifachen.

- Exportnachfrage:Indiens Drohnenpolitik 2024 schreibt die Beschaffung von Miniradargeräten zu 60 % im Inland vor und fördert Partnerschaften wie das 500-Millionen-Dollar-JV von BEL-Elbit.

- Im Juni 2024 brachte Anduril beispielsweise WISP Swarm Radar auf den Markt, ein UWB-System für mehr als 1.000 Drohnennetzwerke, das von der US-amerikanischen SOCOM übernommen wurde.

- Beispielsweise setzte die KI-Zusammenarbeit zwischen Northrop Grumman und Shield im November 2023 mehr als 100 V-BAT-Schwärme mit Miniradaren bei Übungen im Pazifik ein.

- Beispielsweise unterzeichnete das türkische Unternehmen Baykar im Mai 2024 einen 1,2-Milliarden-Dollar-Vertrag mit Pakistan über Akıncı-Drohnen mit den integrierten RF-Suiten von Aselsan.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine beeinflusst die Nachfrage nach fortschrittlichen Überwachungs- und Aufklärungstechnologien erheblich

Anstieg der Verteidigungsausgaben und Modernisierungsprioritäten:

- Erhöhte NATO-Budgets:Die europäischen NATO-Mitglieder verpflichteten sich, die Verteidigungsausgaben bis 2024 auf 2 % des BIP zu erhöhen und so die Radarmodernisierung zu beschleunigen. Zum Beispiel:

- Deutschland genehmigte im Jahr 2022 einen Verteidigungsfonds in Höhe von 114,72 Milliarden US-Dollar, wobei der Radaraufrüstung des Eurofighter Typhoon AESA im Jahr 2023 Priorität eingeräumt wird.

- Beispielsweise unterzeichnete Polen im März 2023 einen Vertrag über 1,4 Milliarden US-Dollar mit Saab über Erieye AEW&C-Systeme zur Abwehr russischer Luftbedrohungen.

- Osteuropäische Nachfrage:An Russland angrenzende Länder wie Finnland und die baltischen Staaten haben beschleunigte Beschaffungen durchgeführt:

- Beispielsweise erwarb Finnland im Jahr 2023 F-35 mit AN/APG-81 AESA-Radargeräten, um die alten MiG-21 zu ersetzen.

Beschleunigte Innovation zur Abwehr neuer Bedrohungen:

- Drohnen- und EW-Herausforderungen: Der Krieg hat die Anfälligkeit für kostengünstige Drohnen wie die iranische Shahed-136 und russische elektronische Kriegsführung wie die Krasukha-4 aufgezeigt. Zu den Antworten gehören:

- KI-gesteuerte Radargeräte zur Drohnenabwehr: Im Jahr 2023 integrierte Thales‘ Ground Fire 450 beispielsweise KI, um Mini-UAVs in 30 km Entfernung zu erkennen.

- Multifunktionale HF-Systeme: Beispielsweise kombiniert Lockheed Martins SPY-7 im Jahr 2023 Radar und EW für F-35.

- Hyperschall-Raketenabwehr: Der Einsatz von Kinzhal-Hyperschallraketen durch Russland kurbelte die Nachfrage nach UWB-Radargeräten an:

- Beispielsweise sicherte sich Raytheons AN/SPY-6(V)4 im Jahr 2023 500 Millionen US-Dollar von MDA für die Hyperschallverfolgung.

Unterbrechungen der Lieferkette und Materialknappheit

- Halbleiterengpässe:Sanktionen gegen Russland unterbrachen die Versorgung mit Neongas (wichtig für die Laserlithographie), was sich auf die GaN-Chipproduktion auswirkte.

- Beispielsweise haben Wolfspeed und Qorvo im Jahr 2023 auf Neon-Recycling in den USA umgestellt und so Engpässe abgemildert.

- Abhängigkeiten von Seltenen Erden:Beispielsweise zwangen im Jahr 2023 Exportkontrollen für russisches Titan (das in Radarstrukturen verwendet wird) OEMs wie Northrop Grumman dazu, Produkte aus Japan und Kasachstan zu beziehen.

Geopolitische Neuausrichtung und inländischer Produktionsschub

- Reduzierte Abhängigkeit von Russland:NATO-Länder haben in Russland hergestellte Systeme wie das Nebo-M-Radar schrittweise zugunsten westlicher/NATO-kompatibler Lösungen abgeschafft.

- Beispielsweise ersetzte die Ukraine im Jahr 2023 Radargeräte aus der Sowjetzeit durch AN/TPQ-49-Systeme, die von den USA gespendet wurden.

- Lokalisierte Fertigung:Beispielsweise finanzierte die EDIRPA-Initiative der EU im Jahr 2023 573,6 Millionen US-Dollar für Radarprojekte mit doppeltem Verwendungszweck, einschließlich der spanischen AESA-Anlage von Indra im Jahr 2024.

Sanktionen und Exportkontrollen verändern die Handelsdynamik

- Beschränkungen für Russland:Russland wurde von moderner westlicher Radartechnologie ausgeschlossen und beschleunigte einheimische Projekte:

- Zum Beispiel im Jahr 2024 das FGA35 AESA-Radar von NIIP für Su-57, obwohl es unter GaN-Engpässen leidet.

- Sekundäres Sanktionsrisiko:Unternehmen wie Thales stoppten den Verkauf von Komponenten an Dritte, die Russland wie Weißrussland beliefern, und leiteten die Lieferketten um.

Anforderungen an den Fahrunterricht im betrieblichen Unterricht

- Überlebensbedürfnisse:Ukrainische AN/TPQ-48-Radare waren mit einer hohen Abnutzung konfrontiert, was zu einer Nachfrage nach mobilen, schnell einsetzbaren Systemen führte:

- Zum Beispiel im Jahr 2023 Leonardos KRONOS LAND: Auf einem LKW montiertes AESA mit 10-minütiger Aufbauzeit.

- Interoperabilität:Im Jahr 2023 hat das Joint All-Domain Command and Control (JADC2) der NATO der Radardatenfusion Priorität eingeräumt, wie die TPY-4-Integration von Lockheed zeigt.

Langfristige strategische Veränderungen

- Weltraumgestützte Überwachung:Die Rolle von Starlink in der Ukraine beschleunigte das Interesse an LEO-Satellitenradaren:

- Beispielsweise nutzt Northrop Grummans HAMMER AI im Jahr 2024 Starlink für die Hyperschallverfolgung in Echtzeit.

- KI/ML-Verbreitung:Lehren aus dem ukrainischen Delta OSINT-System (2023) steigerten die Nachfrage nach KI-gestützter vorausschauender Wartung in Radargeräten.

SEGMENTIERUNGSANALYSE DES FLUGRADARMARKTS

Nach Plattform

Modernisierung der Verteidigung, geopolitische Spannungen und technologische Fortschritte führen zur Dominanz von Militärflugzeugen

Nach Plattform ist der Markt in Militärflugzeuge, Hubschrauber,Unbemannte Luftfahrzeuge (UAVs), Urban Air Mobility (UAM), Aerostate und andere.

Es wird geschätzt, dass das Militärflugzeugsegment im Jahr 2026 den Markt dominieren wird, mit dem größten Marktanteil von 38,94 %. Geopolitische Spannungen und Modernisierung der Verteidigung, technologische Fortschritte bei Radarsystemen, langfristige Verträge und Flotten-Upgrades sind die wenigen Faktoren, die das Segmentwachstum im Prognosezeitraum antreiben.

- Das Helikopter-Segment wird im Jahr 2024 voraussichtlich einen Anteil von 27,97 % halten.

- Beispielsweise sicherte sich die Northrop Grumman Corporation im März 2024 einen Auftrag im Wert von 1,2 Milliarden US-Dollar zur Lieferung von AN/APG-83 AESA-Radargeräten für F-16-Upgrades an NATO-Verbündete. Darüber hinaus brachte Lockheed Martin im Januar 2024 den Legion Pod mit IRST21-Radar für F-15 auf den Markt, der die Erkennungsfähigkeiten über große Entfernungen verbessert.

Unbemannte Luftfahrzeuge (UAVs) werden voraussichtlich das am schnellsten wachsende Segment sein und im Prognosezeitraum mit der höchsten CAGR wachsen. Es wird erwartet, dass der Anstieg der militärischen und kommerziellen UAV-Einführung, die Miniaturisierung von Radarsystemen und die kostengünstige asymmetrische Kriegsführung das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

Beispielsweise brachte General Atomics im April 2024 das Lynx Multi-Domain Radar für MQ-9B-Drohnen auf den Markt, das die See- und Landüberwachung ermöglicht. Im Februar 2024 stellte Elbit Systems das Micro Compact Radar (MCR) für kleine taktische UAVs mit KI-gesteuerter Zielklassifizierung vor. L3Harris erwarb im September 2023 Aerojet Rocketdyne für 4,7 Milliarden US-Dollar, um die Synergien von UAV-Radar und -Antrieb zu stärken.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Radarmodernisierung, Wetter- und Umweltüberwachung und -verfolgung sowie Infrastrukturentwicklung dominierten das kommerzielle und zivile Segmentwachstum

Der Markt ist je nach Anwendung in Verteidigung und Grenzsicherung sowie Handel und Zivil unterteilt.

Das kommerzielle und zivile Segment wird voraussichtlich im Jahr 2026 mit dem größten Marktanteil von 62,90 % den Markt dominieren. Die Modernisierung von Radargeräten für überfüllte Himmel, die Verfolgung von Stürmen und Überschwemmungen, die Kartierung von Waldbränden/Überschwemmungen und die Entwicklung der Infrastruktur sind nur einige Faktoren, die das Segmentwachstum vorantreiben.

- Laut Airspace World brachte Thales beispielsweise im Mai 2025 das Trac Sigma-Radar auf den Markt, ein Überwachungsradar für mehrere Missionen, das für die Anflug- und Langstrecken-Flugverkehrskontrolle entwickelt wurde. Im Mai 2024 erteilte die FAA der Thales Group einen Auftrag im Wert von 150 Millionen US-Dollar zur Modernisierung des US-amerikanischen Wetterradarnetzes.

Der Verteidigungs- und Grenzschutz wird voraussichtlich das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR aufweisen. Grenzkonflikte wie die Spannungen zwischen Indien, China und Osteuropa erfordern die Neutralisierung von UAV-Bedrohungen, Hyperschallverfolgung und sichere Radarnetzwerke, was ebenfalls das Wachstum des Segments unterstützt.

Beispielsweise vergab die US-Armee im August 2024 einen Auftrag im Wert von mehr als 2 Milliarden US-Dollar an Raytheon Technologies Corporation für LTAMDS-Radargeräte, einschließlich eines Foreign Military Sale (FMS) an Polen, womit Polen der erste internationale Kunde war, der LTAMDS einführte. Der Vertrag deckt den Bedarf der US-Armee und Polens ab, wobei Raytheon derzeit acht LTAMDS-Radare pro Jahr produziert und eine Steigerung auf 12 Einheiten pro Jahr anstrebt. Die Auslieferung der Radargeräte ist ab 2025 sieben und acht Mal später geplant. Beispielsweise gab Israel im Januar 2024 bekannt, dass es in die Radarmodernisierung von Iron Dome investiert hat, um die Erkennungsreichweite um 30 % zu erhöhen.

Nach Reichweite

Interkontinentalraketenverfolgung, militärische Aufklärung, Orbitalkoordination und quantenradarbasierte Erkennung treiben das Wachstum luftgestützter Radargeräte mit sehr großer Reichweite voran

Nach Reichweite wird der Markt in sehr kurze Reichweite (< 10 km), kurze Reichweite (10 – 50 km), mittlere Reichweite (50 – 200 km), große Reichweite (200 – 500 km) und sehr große Reichweite (über 500 km) unterteilt.

Es wird erwartet, dass die sehr große Reichweite das am schnellsten wachsende Segment mit der höchsten CAGR im Prognosezeitraum sein wird. Die Verfolgung von Interkontinentalraketen für die Landesverteidigung, die globale Aufklärung für militärische Aktivitäten, die Orbitalkoordination und die Stealth-Erkennung durch Quantenradar sind nur einige Faktoren, die das Segmentwachstum vorantreiben. Beispielsweise hatte DARPA im Oktober 2023 Quantenradarversuche durchgeführt, mit denen Tarnkappendrohnen erkannt werden können.

Es wird geschätzt, dass das Mittelklassesegment im Jahr 2026 den Weltmarkt mit dem größten Anteil von 26,89 % dominieren wird. Die Nachfrage nach Schmuggelverbot, Flugsicherheit, SAR-Einsätzen und Küstenüberwachung für Drogenhandel sind die Faktoren, die das Segmentwachstum antreiben. Beispielsweise wurde Saab AB im Juli 2023 für die Integration seines Sea Giraffe 1X-Radars in Patrouillenhubschrauber der kanadischen Küstenwache ausgewählt.

Nach Frequenzband

Raketenlenkung, Nachfrage nach SATCOM-Verbindungen, Infrastrukturplanung und Hyperspektralanalyse beeinflussen das K/Ka/Ku-Frequenzband

Nach Frequenzband ist der Markt in HF/VHF/UHF, L/S/C/X-Band und K/Ka/Ku-Band unterteilt.

Es wird erwartet, dass das K/Ka/Ku-Bandsegment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Die hohe Akzeptanzrate für Raketenlenkung und SATCOM-Verbindungen, die Nachfrage nach Infrastrukturplanung und Hyperspektralanalyse sind nur einige Faktoren, die das Segmentwachstum vorantreiben. Beispielsweise wird berichtet, dass die US Air Force (USAF) im August 2023 die Zielsysteme für den F-22 Raptor aufgerüstet hat, möglicherweise mit dem Ku-Band-Radar von Lockheed Martin. Dieses Upgrade zielte neben der Integration eines neuen Infrarot-Abwehrsystems (IRDS) darauf ab, die Fähigkeit des Flugzeugs, Bedrohungen im Infrarotspektrum zu erkennen, zu verfolgen und abzuwehren, zu verbessern und so seine allgemeine Überlebensfähigkeit und Letalität zu verbessern.

Es wird geschätzt, dass das L/S/C/X-Bandsegment im Jahr 2026 den Weltmarkt dominieren wird und den größten Anteil von 40,49 % ausmachen wird. Die Nachfrage nach präziser Sturmverfolgung, Feuerkontrollsystemen und Überwachung der Pflanzengesundheit kurbelt das Segmentwachstum an. Beispielsweise startete ICEYE im Dezember 2024 zwei Synthetic Aperture Radar (SAR)-Satelliten für eine Umlaufbahn mittlerer Neigung. Diese Satelliten wurden im Rahmen der Mission „Banding on the Wave 2“ mit SpaceX gestartet. Dadurch wurden die Erdbeobachtungsfähigkeiten von ICEYE erweitert.

Nach Antennentyp

Die Nachfrage nach Multifunktionsradaren und KI-integriertem Smart Targeting trug zum Segmentwachstum von Digital AESA bei

Nach Antennentyp ist der Markt in PESA, digitales AESA, hybrides AESA, AESA-Kachel und mechanisch unterteilt.

Das digitale AESA-Segment dominierte den Weltmarkt im Jahr 2024 mit dem größten Anteil und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Nachfrage nach Multifunktionsradargeräten, dynamischer Strahllenkung, KI-integriertem Smart Targeting, Stealth-Kompatibilität und anderen sind nur einige Faktoren, die das Segmentwachstum vorantreiben. Beispielsweise erhielt Northrop Grumman im Mai 2024 einen Auftrag im Wert von 300 Millionen US-Dollar für die Nachrüstung von SABR AESA-Radaren für F-16.

PESA war im Jahr 2024 das zweitgrößte Segment und wird im Prognosezeitraum voraussichtlich deutlich wachsen. Kostengünstige Legacy-Upgrades, bewährte Zuverlässigkeit, EW-Resistenz und schnelle Integration sind einige Faktoren, die das Wachstum des Segments vorantreiben. Beispielsweise hatte Indien im Februar 2024 einen Auftrag im Wert von 80 Millionen US-Dollar an Rosoboronexport für das PESA-Upgrade für die MiG-29 vergeben.

Durch Lösung

Die Infrarotlösung mittlerer Wellenlänge ist aufgrund ihrer Schlüsselrolle in militärischen Anwendungen führend

Lösungsmäßig wird der Markt in Line-Fit und Retro-Fit unterteilt.

Das Line-Fit-Segment dominierte im Jahr 2024 den Marktanteil von Flugradaren und hat den größten Marktanteil. Die Nachfrage nach Integration von nahtlosem Flugzeugdesign, Luftfahrtkonformität und Plattformen der nächsten Generation sind nur einige Faktoren, die das Wachstum des Segments vorantreiben. Beispielsweise kündigte Boeings T-7A-Radar im März 2024 die Integration des AESA-Radars von Raytheon für USAF-Trainer an.

Es wird erwartet, dass Retrofit das am schnellsten wachsende Segment sein wird. Das Wachstum des Segments wird durch Flottenmodernisierung, kostengünstige Upgrades, neueste technologische Einbindungsmöglichkeiten und missionsspezifische Anpassungen vorangetrieben. Beispielsweise kündigte Südkoreas F-15K Retrofit im November 2023 ein 450 Millionen US-Dollar teures Upgrade mit AESA-Radargeräten an.

Supply-Chain-Analyse

- Rohstofflieferanten

- Rolle: Bereitstellung wichtiger Eingaben für Radarkomponenten, einschließlich:

- Halbleiter: Galliumnitrid (GaN) undSiliziumkarbid (SiC)für Hochleistungs-HF-Module.

- Seltenerdelemente: Neodym für Magnete, Gallium für Halbleiter.

- Metalle: Aluminium, Titan und Kupfer für Struktur- und Wärmemanagement.

- Herausforderungen und Entwicklungen:

- GaN-Engpässe: Wolfspeeds DoD-Vertrag über 1 Milliarde US-Dollar (2023) zielte darauf ab, GaN-Versorgungslücken für US-Verteidigungsprojekte zu schließen.

- Ethische Beschaffung: Unternehmen wie Raytheon prüfen mittlerweile Lieferanten von seltenen Erden auf die Einhaltung von ESG-Standards (z. B. Vermeidung von Konfliktmineralien).

- Rolle: Bereitstellung wichtiger Eingaben für Radarkomponenten, einschließlich:

- Komponentenhersteller

- Rolle: Herstellung von Spezialteilen wie:

- Antennen: AESA-Panels (Active Electronically Scanned Array).

- Transceiver: GaN-basierte HF-Module zur Signalübertragung.

- Kühlsysteme: Flüssigkeitskühleinheiten für das Wärmemanagement.

- Hauptakteure und Innovationen:

- Qorvo: Liefert GaN-Verstärker für AN/SPY-6-Radargeräte (Raytheons MDA-Vertrag über 500 Millionen US-Dollar, 2024).

- Renesas: Entwickelte FPGA-Chips mit geringem Stromverbrauch für softwaredefinierte Radare (SDRs), die in Saabs Giraffe 4A (2024) verwendet werden.

- Rolle: Herstellung von Spezialteilen wie:

- Subsystemintegratoren

- Rolle: Komponenten zu funktionalen Subsystemen zusammenfügen (z. B. Radaranlagen, Signalprozessoren).

- Beispiele:

- Elbit Systems: Integriert KI-gestützte Signalverarbeitungseinheiten für das ELM-2090-Radar von IAI (Indiens 2,1-Milliarden-Dollar-Deal, 2024).

- L3Harris: Produziert modulare Radar-Backends für das HAMMER AI-System von Northrop Grumman.

- Trend: Verlagerung hin zu Designs mit offener Architektur (z. B. Lockheeds OpenRadar Initiative, 2025), um Plug-and-Play-Upgrades zu ermöglichen.

- OEMs (Original Equipment Manufacturers)

- Rolle: Entwerfen, integrieren und liefern Sie komplette Radarsysteme.

- Hauptakteure:

- Raytheon: AN/SPY-6(V)4 UWB-Radar zur Hyperschallabwehr (2024).

- Thales: RBE2-AA AESA für Rafale-Kämpfer (NATO-Vertrag, 2024).

- BAE Systems: APG-85-Radar für das F/A-XX-Programm (GaN-Durchbrüche, 2025).

- Strategien:

- Vertikale Integration: Eigene GaN-Produktion von Northrop Grumman zur Minderung von Versorgungsrisiken.

- M&A: BAE-Elbit-Fusion (2024) zur Rationalisierung der Subsystembeschaffung.

- Softwareanbieter

- Rolle: Entwickeln Sie Algorithmen zur Bedrohungserkennung, KI/ML-Integration und Cybersicherheit

- Innovationen:

- Hivemind von Shield AI: Ermöglicht autonome Drohnenschwärme mit Echtzeit-Radardatenfusion (2024).

- NVIDIA Jetson Orin: Eingebettet in das Ground Fire 450-Radar (2024) von Thales für KI-gesteuerte Verarbeitung.

- Herausforderungen und Entwicklungen:

- Einhaltung der Luftfahrtsoftwarestandards DO-178C, was die Osprey 50-Zertifizierung von Leonardo (2025) verzögerte.

- Prüf- und Zertifizierungsstellen

- Rolle: Gewährleistung der Einhaltung von Sicherheits- und Leistungsstandards (z. B. FAA, EASA, MIL-STD)

- Aktuelle Probleme:

- FAAs DO-365 ITAR-Beschränkungen: Blockierte die Integration der US-Radartechnologie durch türkisches Baykar und erzwang die Abhängigkeit von Aselsan (2024)

- Logistik & Vertrieb

- Rolle: Verwalten Sie den weltweiten Transport, die Lagerung und den Zoll.

- Herausforderungen:

- Geopolitische Risiken: Handelskriege zwischen den USA und China beeinträchtigten die GaN-Lieferungen im Jahr 2023.

- Just-in-Time (JIT)-Schwachstellen: COVID-19-Sperren verzögerten die Auslieferung des F-35-Radars von Lockheed (2023).

- Lösungen: Regionale Hubs (z. B. das Thales-Werk in Singapur) für den Vertrieb im asiatisch-pazifischen Raum.

- Endbenutzer

- Hauptsegmente:

- Militär: großer Marktanteil, getrieben durch Hyperschallbedrohungen (z. B. AUKUSs UWB-Initiative im Wert von 1 Milliarde US-Dollar, 2023).

- Kommerzielle Luftfahrt: Das BVLOS-Waiver-Programm (2024) der FAA beschleunigte die Einführung von KI-Radargeräten für Drohnen.

- Beschaffungstrends:

- Indiens Drohnenpolitik 2024: Sie schreibt 60 % der inländischen Beschaffung vor und stärkt das JV von BEL-Elbit (2024).

- Hauptsegmente:

REGIONALER AUSBLICK AUF DEN FLUGRADARMARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Airborne Radar Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 5,36 Milliarden US-Dollar, was 38,01 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 5,71 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass es im Prognosezeitraum mit einem erheblichen CAGR wächst. Das Next-Generation Air Dominance (NGAD)-Programm der US-Luftwaffe steigert die Nachfrage nach fortschrittlichen AESA/GaN-Radargeräten, Radar-Upgrades zur Erkennung und Verfolgung von Hyperschallraketen und verbesserter Zielerkennung für F-35- und F/A-18-Flotten. Weitere Faktoren, die das regionale Wachstum vorantreiben, sind der Einsatz von MQ-9B-Drohnen mit SAR-Radaren durch die Zoll- und Grenzschutzbehörde (CBP), FAA Part 107-Vorschriften, die Kollisionsvermeidungsradare erfordern, das Skyborg-Programm der US-Armee für autonome UAVs mit GMTI-Radaren und mit Radar ausgestattete Drohnen für die Brandkartierung in Echtzeit in Kalifornien. Der US-Markt soll bis 2026 ein Volumen von 4,8 Milliarden US-Dollar erreichen.

Beispielsweise wurde im Oktober 2023 Boeings F/A-XX Radar Prototype, ein KI-gesteuertes Radar für das Jagdflugzeug der nächsten Generation der US-Marine, vorgestellt. Im Januar 2024 kündigte General Atomics einen MQ-9B SeaGuardian-Verkauf im Wert von 400 Millionen US-Dollar für einen CBP-Vertrag zur Meeresüberwachung an. Im August 2023 wurde der V-BAT-Einsatz von Shield AI angekündigt, bei dem das Unternehmen mit dem US-Verteidigungsministerium für mit Radar ausgestattete Schwarmdrohnen zusammenarbeitet.

Im Mai 2025 hatte die US Air Force einen Vertrag mit Booz Allen über die Entwicklung verbesserter Kommunikationssysteme für das Radarüberwachungsflugzeug E-3 AWACS abgeschlossen. In diesem Vertrag wird das Airborne Warning and Control System (AWACS) durch das luftgestützte Frühwarn- und Kontrollsystem (AEW&C) Boeing E-7A ersetzt. Darüber hinaus rüsten die USA Flugzeuge mit fortschrittlichen Systemen wie Bordradar auf.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 21,91 % des Weltmarktes und erreichte einen Wert von 3,09 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,35 Milliarden US-Dollar prognostiziert. Im Prognosezeitraum wird es die zweithöchste CAGR auf dem Markt geben. Steigende Verteidigungsbudgets in Indien, Japan und Australien, um der militärischen Expansion Chinas entgegenzuwirken, die Umstellung auf fortschrittliche Radargeräte für Jäger der 5. Die Überwachung der Grenzen des Südchinesischen Meeres und der indisch-pakistanischen Grenzen, mit Radar ausgestattete Drohnen für Aufstandsbekämpfungseinsätze auf den Philippinen, landwirtschaftliche Überwachung in Australien und Indonesien sowie SAR-Radare mit einem Gewicht von unter 10 kg für kleine UAVs wie Indiens SWITCH sind die Faktoren, die das Marktwachstum antreiben. Der japanische Markt wird bis 2026 voraussichtlich 0,57 Milliarden US-Dollar erreichen, während der chinesische Markt bis 2026 voraussichtlich 0,86 Milliarden US-Dollar erreichen wird und der indische Markt bis 2026 voraussichtlich 0,84 Milliarden US-Dollar erreichen wird.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 3,06 Milliarden US-Dollar und machte 21,66 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 3,34 Milliarden US-Dollar erreichen. Die Entwicklung von Kampfflugzeugen der 6. Generation (FCAS von Airbus/Safran/Dassault; Tempest von BAE/Leonardo) treibt die Nachfrage nach AESA/GaN-Radaren voran und verbessert die Eurofighter Typhoon-Radare zur Erkennung gegnerischer Angriffe Stealth-Plattformen, die Aufrüstung der Eurofighter Typhoon-Radare zur Erkennung gegnerischer Stealth-Plattformen und die Integration der Radar-EW-Fusion für Multi-Domain-Kämpfe sind nur einige Faktoren, die das Marktwachstum vorantreiben. ISR-fokussierte Radarintegration für das MALE RPAS der EU, mit Radar ausgestattete Drohnen zur Verfolgung von Waldbränden in Südeuropa, der Einsatz von UAVs mit GMTI-Radaren für die städtische Sicherheit und die Verbesserung der Datenfusion für die osteuropäische Grenzüberwachung sind die wenigen anderen Faktoren, die das Marktwachstum in der gesamten Region vorantreiben. Der britische Markt wird bis 2026 voraussichtlich 0,23 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen wird.

Naher Osten

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 1,6 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 11,31 % entspricht, und werden im Jahr 2026 voraussichtlich 1,71 Milliarden US-Dollar erreichen. Modernisierung der Flotten zur Bekämpfung der Raketen-/Drohnenfähigkeiten Irans und nichtstaatlicher Akteure, Aufrüstung der F-15SA-, F-16-Block-70- und Rafale-Radare für Multirollenüberlegenheit, Edge Group der Vereinigten Arabischen Emirate und Saudi SAMI Die Entwicklung lokalisierter Radarlösungen und die Zusammenarbeit mit US-amerikanischen/europäischen OEMs sind nur einige Faktoren, die das regionale Marktwachstum vorantreiben. Die Überwachung von Houthi-Aktivitäten im Jemen und in syrischen Konfliktgebieten, türkische Bayraktar TB2-Radare, die von den Vereinigten Arabischen Emiraten und Libyen eingesetzt werden, mit Radar ausgestattete Drohnen für die Pipeline-Sicherheit in Saudi-Aramco-Feldern und das Hunter 2-S UAV der Edge Group mit leichtem SAR-Radar sind Faktoren, die das Marktwachstum stimulieren.

Rest der Welt

Für den Rest der Welt wird im Prognosezeitraum ein deutliches Wachstum erwartet. Die Modernisierung von Flotten zur Bekämpfung von Aufständen, Radaraufrüstungen zur Verfolgung des illegalen Flugverkehrs in Lateinamerika, die Entwicklung lokalisierter Radarlösungen durch die brasilianische Embraer und die südafrikanische Denel sowie die Beschaffung überholter Kampfflugzeuge sind Faktoren, die das Marktwachstum vorantreiben. Mit Radar ausgestattete Drohnen zur Bekämpfung der Wilderei in Kenia und Botswana, Überwachungsgruppen wie Boko Haram und FARC-Dissidenten, Überwachung der Pflanzengesundheit in Brasilien und Argentinien sowie leichte SAR-Radare fürkleine Drohnen sind weitere Faktoren, die das Marktwachstum vorantreiben. Die Region Lateinamerika eroberte im Jahr 2025 7,10 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,0 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,04 Milliarden US-Dollar erwartet.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Führende Akteure konzentrieren sich auf die Integration fortschrittlicher Technologien und Quantenradar-Forschung und -Entwicklung

Der Flugradarmarkt ist fragmentiert und ein Nischenmarkt. Die Hauptakteure sind auf Verteidigung, kommerzielle Luftfahrt und fortschrittliche Überwachungstechnologien spezialisiert. Die fünf größten Player der Branche sind RTX Corporation, Lockheed Martin Corporation, Thales Group, Northrop Grumman Corporation und Saab AB. Diese Unternehmen nutzen Advanced AESA-Radare für Militärflugzeuge und Raketenabwehr, Advanced AESA-Radare (elektronisches Scannen) für Militärflugzeuge und Raketenabwehr, Luftüberwachung (RBE2-AA für Rafale), AESA/GaN-Radare für NGAD und Quantenradar-Forschung und -Entwicklung sowie Airborne Early Warning (Erieye ER). Es wird erwartet, dass der Markt aufgrund der zunehmenden Fokussierung auf die technologische Integration mit UAVs, der Modernisierung der Materialien und der Sensorminiaturisierung, die in Flugradaren verwendet wird, ein deutliches Wachstum verzeichnen wird.

LISTE DER WICHTIGSTEN FLUGRADAR-UNTERNEHMEN IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Raytheon Technologies Corporation (USA)

- Northrop Grumman Corporation(UNS.)

- Thales-Gruppe(Frankreich)

- Saab AB(Schweden)

- Leonardo S.p.A. (Italien)

- Israel Aerospace Industries Ltd. (Israel)

- Indra Sistemas S.A. (Spanien)

- Honeywell International Inc. (USA)

- Hensoldt AG (Deutschland)

- BAE Systems plc (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Schweden unterzeichnete eine Vereinbarung mit Thales zur Sicherung des Ground Master 200 Multi-Mission Compact Radars (GM200 MM/C). Im Rahmen eines Vertrags mit einem Wert von 93 Millionen US-Dollar sind die ersten Lieferungen für 2026 geplant. Das Mittelstreckenradar GM200 MM/C soll die Kommunikations- und Oberflächenüberwachungsfähigkeiten der schwedischen Streitkräfte stärken und das veraltete PS-871-Radarsystem des Landes ersetzen.

- Januar 2025:Strategische Radarexperten der US-Luftwaffe ersuchen Lockheed Martin Corp. um den Bau von Luftverteidigungsradarsystemen zur Erkennung, Erkennung und Verfolgung feindlicher Raketen sowie bemannter und unbemannter Flugzeuge. Die Behörden des Air Force Life Cycle Administration Center auf der Hanscom Air Force Base, Massachusetts, meldeten einen Auftrag im Wert von 118,4 Millionen US-Dollar an die Lockheed Martin Corporation.

- November 2024:Die Luftkriegsexperten der US-Luftwaffe forderten im Rahmen eines 30-Millionen-Dollar-Auftrags zusätzliches modernes Active Electronically Scanned Array (AESA)-Radar für F-16-Kampfflugzeuge. Behörden des Air Force Life Cycle Management Center, Fighter Bomber Directorate, F-16 Division, auf der Wright Patterson Air Force Base, Ohio, erkundigen sich nach dem Mission Systems-Segment der Northrop Grumman Corp. in Linthicum Heights, Maryland, für Generationsradare für die F-16. Mit diesem Auftrag erhöht sich der Gesamtwert dieses AESA-Radarauftrags auf 1,7 Milliarden US-Dollar.

- Oktober 2024: Raytheon, ein RTX-Unternehmen, stellte in Zusammenarbeit mit dem Office of the Secretary of Defense (OSD), dem U.S. Air Force Research Laboratory Strategic Development Planning and Experimentation Office und den U.S. Naval Forces den fortschrittlichen Mittelstreckensensor GhostEye MR für mehrere Missionen während einer gemeinsamen Testveranstaltung namens Gray Flag 2024 vor. GhostEye MR verfolgte Ziele über Wasser und zeigte die Bereitschaft des Sensors an, aktuelle und zukünftige Gefahren abzuwehren.

- Oktober 2024:Das US-Außenministerium befürwortete den Antrag Rumäniens auf den Kauf von vier AN/MPQ-64 F1 Sentinel-Radarsystemen im Wert von schätzungsweise 110 Millionen US-Dollar. Dieser Foreign Military Sale (FMS) zielt darauf ab, die Luftverteidigungsfähigkeiten Rumäniens zu stärken und die kollektiven Sicherheitsbemühungen der NATO zu unterstützen. Die Defense Security Cooperation Agency (DSCA) hat dem Kongress die grundlegende Zertifizierung zur Prüfung vorgelegt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Produkte, Anwendungen und Plattformen je nach Land. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preise für Radarsysteme und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Expansion des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Plattform

|

|

Auf Antrag

|

|

|

Nach Reichweite

|

|

|

Nach Frequenzband

|

|

|

Nach Antennentyp

|

|

|

Durch Lösung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2025 auf 14,1 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 30,36 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 9,10 % wachsen.

Die wichtigsten Akteure der Branche sind Lockheed Martin Corporation, Raytheon Technologies Corporation, Northrop Grumman Corporation, Thales Group und BAE Systems plc.

Im Jahr 2025 dominierte Nordamerika den globalen Markt für Flugradar.

Die Integration von UAVs und KI/ML in Verteidigung/Überwachung, um die Nachfrage nach kompakten und hochpräzisen KI-integrierten Systemen anzukurbeln, ist ein wichtiger Markttreiber.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 297

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf