Marktgröße, Anteil und Branchenanalyse für Automotive Domain Controller, nach Domäne (Antriebsstrang, Karosserie und Fahrgestell, Infotainment und ADAS), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Antrieb (Elektro- und Verbrennungsmotor), nach Anwendung (aktive Sicherheit, Karosseriesteuerung, Benutzererfahrung und Antriebsstrangmanagement) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

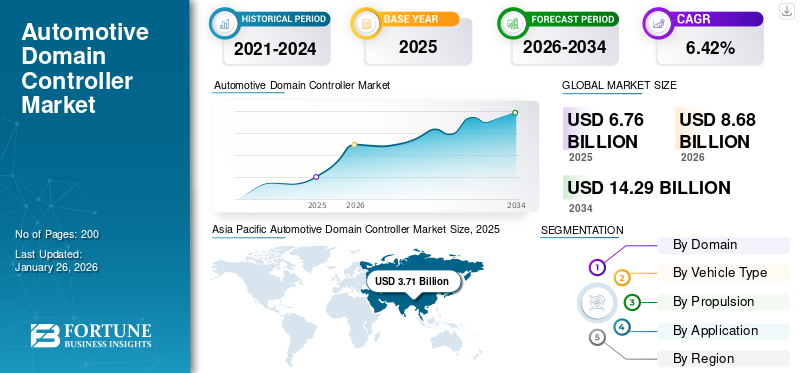

Die globale Marktgröße für Automotive-Domänencontroller wurde im Jahr 2025 auf 6,76 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,68 Milliarden US-Dollar im Jahr 2026 auf 14,29 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,42 % von 2026 bis 2034 entspricht. Der asiatisch-pazifische Raum dominierte den Automobil-Domänencontroller-Markt mit einem Marktanteil von 54,81 % im Jahr 2025.

Ein Automobil-Domänencontroller ist ein fortschrittliches elektrisches/elektronisches (E/E)-Architektursystem, das in modernen Fahrzeugen, einschließlich Autos und Nutzfahrzeugen, verwendet wird. Diese Recheneinheit verwaltet eine Reihe von Merkmalen und Funktionen, die für Fahrzeugdomänen spezifisch sind, wie zErweiterte Fahrerassistenzsysteme (ADAS), Cockpitsysteme und Karosseriesteuerungen. Durch die Konsolidierung mehrerer elektronischer Steuergeräte (ECUs) in weniger zentralen Einheiten steigern Domänencontroller die Effizienz, reduzieren den physischen Platz für elektronische Komponenten und minimieren die mit dem Rohstoffverbrauch verbundenen Kosten. Diese Weiterentwicklung der Fahrzeugarchitektur trägt der wachsenden Komplexität von Automobilsystemen Rechnung.

Die COVID-19-Pandemie hatte tiefgreifende Auswirkungen auf den globalen Automotive Domain Controller (DCU)-Markt und führte zu Unterbrechungen in den Lieferketten und einem Rückgang der Verbrauchernachfrage. Da sich die Automobilproduktion aufgrund von Werksschließungen und Einschränkungen verlangsamte, kam es auf dem DCU-Markt, der stark auf die Verfügbarkeit von Halbleiterkomponenten und fortschrittlicher Software angewiesen ist, zu erheblichen Verzögerungen. Der Mangel an Halbleiterchips, einer kritischen Komponente in DCUs, reduzierte die Fahrzeugproduktion weltweit, was sich insbesondere auf die Einführung neuer Fahrzeuge mit fortschrittlichen Infotainment- und autonomen Fahrfunktionen auswirkte. Im Jahr 2024 begann der Markt Anzeichen einer Erholung zu zeigen, angetrieben durch den Übergang zu elektrifizierten und autonomen Fahrzeugen, was die Nachfrage nach DCUs ankurbelte. Die zunehmende Bedeutung von Software- und Datenverarbeitungsfunktionen in Fahrzeugen kommt dem Markt zugute, da sich die Automobilhersteller darauf konzentrieren, überlegene Konnektivität, Sicherheitsfunktionen und Fahrerassistenztechnologien anzubieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Automotive Domain Controller

Der Wandel hin zu einer zentralisierten Zonenarchitektur ist ein aktueller Trend

Ein wichtiger Trend, der das weltweite Marktwachstum für Automotive-Domänencontroller prägt, ist der Übergang von traditionellen ECU-basierten Designs zu zentralisierten Zonenarchitekturen. Dieser Ansatz organisiert Fahrzeugfunktionen in Zonen basierend auf der physischen Nähe (z. B. vorne, hinten, links, rechts), wobei Domänencontroller jede Zone verwalten, wodurch die Notwendigkeit eines dedizierten Steuergeräts für jede Funktion entfällt. Dieser Wandel geht auf die wachsende Komplexität elektronischer Fahrzeugsysteme ein, da Fahrzeuge immer vernetzter, autonomer und elektrifizierter werden.

Herkömmliche Fahrzeugarchitekturen umfassen oft bis zu 100 Steuergeräte, was zu komplexen Kabelbäumen und einem höheren Systemgewicht führt. Zonenarchitekturen konsolidieren diese Steuergeräte in weniger, leistungsfähigeren Domänencontrollern, die mehrere Systeme innerhalb einer bestimmten Fahrzeugzone verwalten. Dies reduziert die Verkabelungslänge, das Systemgewicht und die Kosten, wodurch Fahrzeuge leichter und energieeffizienter werden – ein entscheidender Vorteil fürElektrofahrzeuge (EVs). Beispielsweise übernimmt BMW zonale Architekturen für seine EV-Plattformen der nächsten Generation, um das Design zu optimieren und die Skalierbarkeit zu verbessern.

Darüber hinaus ermöglichen zonale Architekturen OEMs, Fahrzeugplattformen effizienter zu skalieren, indem sie standardisierte Hardware für alle Modelle verwenden und gleichzeitig Funktionen über Software differenzieren. Diese Skalierbarkeit ist für Hersteller von entscheidender Bedeutung, die modulare EV-Plattformen wie E-GMP von Hyundai und MEB von Volkswagen entwickeln, die auf zonale Domänencontroller angewiesen sind, um verschiedene Fahrzeugkonfigurationen und Marktanforderungen zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

NEUESTE GELEGENHEIT

Der schnelle Ausbau von Elektrofahrzeugen (EV) bietet den Marktteilnehmern eine große Chance

Elektrofahrzeuge sind in hohem Maße auf fortschrittliche elektronische Architekturen angewiesen, um komplexe Systeme zu verwalten, darunter Batteriemanagement, Optimierung des Antriebsstrangs, Temperaturregelung und Infotainment. Domänencontroller sind ideal geeignet, um die Anforderungen von EV-Plattformen zu erfüllen, da sie die Systemleistung zentralisieren und optimieren und gleichzeitig die Gesamtkomplexität elektrischer und elektronischer Systeme reduzieren können.

Hochvoltbatterien und Leistungselektronik in Elektrofahrzeugen erfordern ein präzises Management im Hinblick auf Sicherheit, Effizienz und Langlebigkeit. Domänencontroller vereinfachen diesen Prozess durch die Integration von Funktionen wieBatteriemanagementsysteme (BMS), Motorsteuereinheiten und Energierückgewinnungssysteme in einer zentralen Computerplattform. Beispielsweise nutzen die Plattformen Model 3 und Model Y von Tesla zentralisierte Domänencontroller zur Verwaltung ihrer Batterie- und Antriebsstrangsysteme und ermöglichen so eine Optimierung des Energieverbrauchs und des Wärmemanagements in Echtzeit.

Da OEMs zunehmend modulare Plattformen für Elektrofahrzeuge einführen, bieten Domänencontroller Skalierbarkeit zur Unterstützung verschiedener Fahrzeugmodelle und -konfigurationen. Plattformen wie E-GMP von Hyundai und MEB von Volkswagen nutzen Domänencontroller, um Architekturen zu standardisieren und gleichzeitig eine Anpassung an bestimmte Fahrzeugtypen zu ermöglichen. Dieser Ansatz reduziert die Entwicklungskosten und beschleunigt die Markteinführung, was ihn für OEMs, die die Massenmarkteinführung von Elektrofahrzeugen anstreben, von entscheidender Bedeutung macht.

Wachstumsfaktoren für den Automotive Domain Controller-Markt

Die zunehmende Integration von fortschrittlichen Fahrerassistenzsystemen (ADAS) und autonomen Fahrfunktionen (AD) treibt das Marktwachstum voran

Die rasanten Fortschritte bei ADAS und autonomen Fahrtechnologien sind ein wesentlicher Treiber für das Wachstum des Weltmarktes. Da Fahrzeuge immer intelligenter werden, steht die traditionelle, auf elektronischen Steuereinheiten (ECUs) basierende Architektur vor Herausforderungen bei der Bewältigung der Komplexität moderner Automobilelektronik. Domänencontroller, die mehrere Steuergeräte in einer zentralen Architektur konsolidieren, haben sich als Lösung zur Bewältigung der Rechenanforderungen und zur Gewährleistung einer nahtlosen Integration von ADAS und autonomen Fahrsystemen herausgestellt.

ADAS-Funktionen wie adaptive Geschwindigkeitsregelung, Spurhalteassistent und automatische Notbremsung erfordern die Echtzeitdatenverarbeitung verschiedener Sensoren, darunter Kameras, LiDAR und Radar. Domänencontroller verarbeiten diese großen Datenmengen effizient und treffen schnelle Entscheidungen, um Sicherheit und Leistung zu gewährleisten. Beispielsweise hat der Volkswagen-Konzern Domänencontroller der Continental AG in seine MEB-Elektrofahrzeugplattform integriert und ermöglicht so autonome Fahrfunktionen der Stufen 2 und 3.

Während Automobilhersteller zu höheren Automatisierungsstufen (Stufen 3–5) voranschreiten, spielen Domänencontroller eine entscheidende Rolle. Sie bieten die erforderliche Skalierbarkeit zur Integration fortschrittlicher Softwarealgorithmen.Künstliche Intelligenz (KI)und Modelle für maschinelles Lernen. Beispielsweise nutzt das Full Self-Driving (FSD)-System von Tesla eine zentralisierte Architektur, die einem Domänencontroller ähnelt, um seine auf neuronalen Netzwerken basierenden autonomen Fahrfunktionen zu verwalten.

EINHALTENDE FAKTOREN

Hohe Entwicklungs- und Integrationskosten bremsen das Marktwachstum

Eine der größten Herausforderungen, die das Wachstum des globalen Marktes für Automotive-Domänencontroller bremst, sind die hohen Entwicklungs- und Integrationskosten, die mit diesen fortschrittlichen Systemen verbunden sind. Domänencontroller stellen einen Wandel von traditionellen ECU-basierten Architekturen hin zu zentralisierten Computerplattformen dar und erfordern erhebliche Investitionen in Hardware, Software und Systemintegration.

Domänencontroller sind auf fortschrittliche Prozessoren, GPUs und spezielle Mikrochips angewiesen, um den Rechenbedarf moderner Fahrzeuge zu bewältigen, insbesondere solcher, die mit fortschrittlichen Fahrerassistenzsystemen (ADAS) oder autonomen Fahrfunktionen ausgestattet sind. Die Kosten für die Entwicklung, Prüfung und Herstellung dieser Hochleistungskomponenten sind erheblich. Beispielsweise kostet die NVIDIA DRIVE Orin-Plattform, die von OEMs wie Mercedes-Benz und Volvo weit verbreitet ist, aufgrund ihrer fortschrittlichen Funktionen und KI-Rechenleistung deutlich mehr als herkömmliche Steuergeräte.

Das Software-Ökosystem für Domänencontroller ist ebenso komplex und teuer in der Entwicklung. Dabei werden Millionen von Codezeilen geschrieben, um Aufgaben zu verwalten, die von ADAS bis hin zu Infotainment und Konnektivität reichen. Diese Komplexität erfordert umfangreiche Validierungen und Tests, um Sicherheitsstandards wie ISO 26262 für funktionale Sicherheit zu erfüllen. Laut Bosch, einem der führenden Anbieter auf dem Markt, können die Kosten für die Softwareentwicklung für Domänencontroller bis zu 40 % der Gesamtkosten des Systems ausmachen.

Marktsegmentierungsanalyse für Automotive Domain Controller

Durch Domänenanalyse

Führung im ADAS-Segment aufgrund steigender Nachfrage nach autonomen Fahrzeugen

Basierend auf der Domäne ist der Markt in Antriebsstrang, Karosserie und Fahrwerk, Infotainment und ADAS unterteilt.

ADAS ist mit einem Anteil von 51,82 % im Jahr 2026 ein dominierendes Segment des weltweiten Automobil-Domänencontroller-Marktes, was vor allem auf die wachsende Nachfrage nach autonomen und halbautonomen Fahrtechnologien zurückzuführen ist. ADAS-Funktionen wie adaptive Geschwindigkeitsregelung, Spurhalteassistent, automatische Notbremsung und Kollisionsvermeidung sind für die Verbesserung der Fahrzeugsicherheit unerlässlich. Die Zentralisierung dieser Funktionen in Domänencontrollern ermöglicht eine schnellere und zuverlässigere Datenverarbeitung von wichtigen Sensoren wie Kameras, Radar und LiDAR, die für die Bereitstellung von Fahrerassistenzfunktionen unerlässlich sind. Im Jahr 2023 nutzte beispielsweise das Full Self-Driving (FSD)-System von Tesla einen leistungsstarken Domänencontroller, der Daten von mehreren Sensoren integriert, um verbesserte Sicherheits- und Fahrerassistenzfunktionen bereitzustellen. Der Ansatz von Tesla, eine zentrale Computerplattform für ADAS zu nutzen, ermöglicht eine Entscheidungsfindung in Echtzeit und ständige Aktualisierungen durch Over-the-Air-Softwareverbesserungen.

Es wird erwartet, dass das Infotainment-Segment im Prognosezeitraum die schnellste Wachstumsrate verzeichnen wird. Das Wachstum dieses Segments ist auf die steigende Nachfrage nach fortschrittlichen Infotainment- und Cockpit-Domain-Controller-Marktsystemen zurückzuführen, die den Fahrern Fahrzeugdaten in Echtzeit wie Fahrzeugzustand, Unterhaltung und andere Funktionen bereitstellen. Domänencontroller eignen sich hervorragend für die Abwicklung mehrerer Funktionen und sind daher unverzichtbar, da vernetzte Systeme in modernen Fahrzeugen zum Standard werden.

Auch in den Segmenten Powertrain und Body & Chassis wird mit einem nennenswerten Wachstum gerechnet. Der wachsende Fokus der Automobilhersteller auf prädiktive Technologie und die Verbesserung des Fahrzeugerlebnisses sind die Hauptfaktoren, die für das Wachstum dieser Segmente im Prognosezeitraum verantwortlich sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtypanalyse

Pkw dominierten aufgrund der steigenden Nachfrage nach vernetzten Technologien

Basierend auf dem Fahrzeugtyp wird der Markt segmentiertPersonenkraftwagenund Nutzfahrzeuge.

Das Pkw-Segment hatte im Jahr 2026 mit 89,02 % den größten Marktanteil und dürfte seine Dominanz im gesamten Prognosezeitraum beibehalten. Dieses Wachstum wird durch die Nachfrage der Verbraucher nach vernetzter und autonomer Technologie vorangetrieben, die das Fahrerlebnis verbessert. Darüber hinaus tragen das gestiegene verfügbare Einkommen der Verbraucher und höhere Produktionsraten zur hohen Nachfrage nach Personenkraftwagen bei. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 89,52 % erreichen wird.

Es wird erwartet, dass das Nutzfahrzeugsegment im Prognosezeitraum eine jährliche Wachstumsrate von 14,60 % verzeichnen wird, was auf die zunehmende Integration vernetzter Technologie in leichte Nutzfahrzeuge wie Nutzfahrzeuge, Transporter und Pick-Trucks zurückzuführen ist. Verschiedene Besitzer von Nutzfahrzeugflotten erkennen die Bedeutung von Flottenverfolgungs- und Telematiksystemen, die eine hohe Rechenleistung erfordern, um verschiedene Funktionen auszuführen und die Effizienz des Betriebs zu optimieren. Darüber hinaus dürfte der wachsende Fokus auf die Optimierung des Flottenmanagements zum Wachstum des Segments beitragen.

Durch Antriebsanalyse

Das Segment Verbrennungsmotoren liegt aufgrund der gut etablierten Infrastruktur für konventionelle Fahrzeuge an der Spitze

Basierend auf dem Antrieb wird der Markt in Elektro- und Verbrennungsmotoren unterteilt.

Das Segment der Verbrennungsmotoren hielt im Jahr 2026 einen großen Marktanteil von 83,26 % und dürfte seine Dominanz im gesamten Prognosezeitraum beibehalten. Die hohe Zuverlässigkeit von Verbrennungsmotoren sowie eine gut unterstützte Technologie und Infrastruktur, die für konventionelle Autos geeignet ist, werden zum Wachstum des Segments beitragen. Darüber hinaus schreitet die Elektrifizierung von Fahrzeugen zwar rasant voran, doch der Mangel an robuster Elektrofahrzeug-Infrastruktur in vielen Volkswirtschaften fördert weiterhin die Präferenz der Verbraucher für Fahrzeuge mit Verbrennungsmotor gegenüber Elektrofahrzeugen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 85 % erreichen wird.

Es wird erwartet, dass das Elektrosegment im Prognosezeitraum eine jährliche Wachstumsrate von 19,50 % verzeichnen wird, da Autohersteller, Regierungen und Verbraucher zunehmend Wert auf CO2-Neutralität und die Reduzierung des globalen CO2-Fußabdrucks legen. Darüber hinaus benötigen Elektrofahrzeuge mehr elektrische Komponenten mit Sicherheits- und Überwachungsfunktionen wie Reichweite,BatterieKapazität, Batteriemanagement-Software und verschiedene andere Funktionen. Es wird erwartet, dass diese wenigen Faktoren die Nachfrage nach diesen Steuerungen in Zukunft erhöhen werden, da immer mehr Elektrofahrzeuge auf die Straße kommen.

Durch Anwendungsanalyse

Aktive Sicherheitsanwendungen dominieren aufgrund des steigenden Bedarfs an einem sichereren Fahrerlebnis

Basierend auf der Anwendung wird der Markt in aktive Sicherheit, Körperkontrolle, Benutzererfahrung und Antriebsstrangmanagement unterteilt.

Das Wachstum aktiver Sicherheitsanwendungen dominiert und treibt die Expansion des Automobil-Domänencontroller-Marktes voran, indem es Automobilhersteller dazu veranlasst, in integrierte Systeme zu investieren, die in der Lage sind, komplexe Sensordaten in Echtzeit zu verwalten. Der zunehmende Druck von Regierungen und Regulierungsbehörden, die Verkehrssicherheit zu verbessern, hat zu einer Verlagerung hin zu Domänencontrollern geführt, die diese Sicherheitssysteme zentralisieren, die Zuverlässigkeit verbessern und die Anzahl der Steuergeräte in Fahrzeugen reduzieren. Die weit verbreitete Einführung aktiver Sicherheitsfunktionen sowie Fortschritte bei Sensortechnologien und Datenverarbeitungsfunktionen beschleunigen das Wachstum des Segments. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 57,24 % erreichen wird.

Die Integration von Infotainment-, Navigations- und Sprachsteuerungssystemen hat das Benutzererlebnis zu einem zentralen Schwerpunkt für Automobilhersteller gemacht. Das Wachstum dieser Anwendungen ist direkt an Domänencontroller gebunden, die einen reibungslosen Betrieb aller digitalen Bordsysteme gewährleisten. Hersteller wie Hyundai und Ford investieren in diese Controller, um das Fahrerlebnis zu verbessern. Dieser Schwerpunkt auf Konnektivität und Benutzereinbindung erfordert fortschrittlichere Domänencontroller, was das Marktwachstum weiter vorantreibt und dazu beiträgt.

Auch die Segmente Karosseriesteuerung und Antriebsstrangmanagement dürften erheblich wachsen, da sich die Automobilhersteller zunehmend auf eine schlankere E/E-Architektur im Fahrzeug konzentrieren. Das Segment Antriebsstrangmanagement wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 12,50 % aufweisen.

REGIONALE EINBLICKE

In Bezug auf die Region ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Automotive Domain Controller Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 3,71 Milliarden US-Dollar und machte 54,81 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 4,77 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum ist aufgrund seiner großen Automobilproduktionsbasis, der schnellen Einführung von Elektrofahrzeugen (EVs) und der starken Förderung intelligenter, vernetzter Mobilitätslösungen die dominierende und am schnellsten wachsende Region auf dem Weltmarkt. Mit einem Marktwert von 3,71 Milliarden US-Dollar lag die Region im Jahr 2025 an der Spitze und im Jahr 2026 mit einem Marktwert von 4,77 Milliarden US-Dollar. Wichtige Automobilhersteller, darunter Toyota, Honda und Hyundai, setzen auf zentralisierte Domänencontroller, um die wachsende Zahl von Sensoren, elektrischen Antriebssträngen und Fahrzeugsicherheitssystemen zu integrieren. Dieser Trend ist besonders in Märkten wie China, Japan und Südkorea weit verbreitet, wo es einen starken Trend zu Nachhaltigkeit, der Einführung von Elektrofahrzeugen und autonomem Fahren gibt. Der Markt in China wird im Jahr 2026 voraussichtlich 2,23 Milliarden US-Dollar ausmachen. Indien wird voraussichtlich 0,5 Milliarden US-Dollar groß sein und Japan dürfte im Jahr 2026 0,62 Milliarden US-Dollar erreichen.

Nordamerikaner

Nordamerika trug im Jahr 2025 mit einem Wert von 1,51 Milliarden US-Dollar 22,39 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,93 Milliarden US-Dollar erreichen. Nordamerikanische Automobilhersteller, darunter Ford, General Motors und Tesla, investieren stark in innovative Fahrzeugtechnologien wie elektrische und autonome Fahrsysteme, die auf hochentwickelte Domänencontroller zur Integration mehrerer Fahrzeugfunktionen angewiesen sind. Es wird erwartet, dass die Region im Jahr 2025 der zweitgrößte Markt mit einem Wert von 1,51 Milliarden US-Dollar sein wird, mit der zweitschnellsten CAGR von 10,10 % im Prognosezeitraum. Darüber hinaus hat die wachsende Bedeutung der Fahrzeugsicherheit die Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) vorangetrieben, ein Trend, der durch staatliche Vorschriften zur Verbesserung der Sicherheitsstandards im Straßenverkehr unterstützt wird. Der US-Markt dürfte im Jahr 2026 einen Wert von 1,3 Milliarden US-Dollar haben.

Europa und der Rest der Welt

Auch Europa und der Rest der Welt hielten im Jahr 2025 ordentliche Anteile am Weltmarkt. Die hohe Nachfrage nach fortschrittlichen Straßen- und Fahrersicherheitssystemen sowie strenge Gesetze zur Straßen- und Verkehrssicherheit dürften die Akzeptanz dieser Controller für ADAS erhöhen. Auf Europa entfielen im Jahr 2025 1,33 Milliarden US-Dollar, was 19,67 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass der Markt im Jahr 2026 1,7 Milliarden US-Dollar erreichen wird 2025.

Aufgrund der höheren Nachfrage nach vernetzter autonomer Technologie in den Ländern des Nahen Ostens wird auch für den Rest der Welt ein erhebliches Wachstum erwartet. Die Region Rest der Welt eroberte im Jahr 2025 3,10 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,21 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,29 Milliarden US-Dollar prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer konzentrieren sich auf die Einführung neuer Produkte, um einzigartige Computeranforderungen zu erfüllen

Die Wettbewerbslandschaft des Marktes ist durch etablierte Akteure und starken Wettbewerb gekennzeichnet. Der Markt ist konsolidiert, wobei alle großen Unternehmen eine starke Präsenz in der Automobil- und Domänencontroller-Branche haben. Unternehmen wie Aptiv, Renesas und Continental führen diese Controller aktiv in ihr Produktangebot ein und erkennen den Wandel hin zu einer zentralisierten Computing-E/E-Architektur.

Nur wenige andere Akteure wie Ambarella und Samsung arbeiten bei der Entwicklung fortschrittlicher Domänencontroller zusammen, um den besonderen Rechenanforderungen von Elektrofahrzeugen und konventionellen Fahrzeugen der nächsten Generation gerecht zu werden. Unternehmen führen auch Domänencontroller ein, die speziell für ADAS entwickelt wurden, einem der Hauptsegmente, die die Nachfrage nach diesen Controllern antreiben. Daher konkurrieren große Unternehmen ständig um Marktanteile durch Fusionen und die Einführung neuer Produkte.

Liste der TopUnternehmen für Automotive-Domänencontroller:

- STMicrocontrollers (Schweiz)

- Visteon Corporation(UNS.)

- Infineon Technologies(Deutschland)

- Robert Bosch GmbH(Deutschland)

- Aptiv PLC (Irland)

- Renesas (Japan)

- Texas Instruments (USA)

- Panasonic Corporation (Japan)

- Nxp Semiconductors(Niederlande)

- Continental AG (Deutschland)

- Monolithische Energiesysteme (Japan)

- Valeo (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2024-Panasonic Automotive Systems arbeitete bei der SDV-Standardisierung mit dem Arm-Team zusammen. Die beiden Unternehmen würden ein Gerätevirtualisierungs-Framework einführen und erweitern und dabei von einem Hardware-zentrierten zu einem Software-First-Modell übergehen, um die Entwicklungszyklen der Automobilindustrie zu beschleunigen.

- August 2024-Elektrobit arbeitete mit dem chinesischen Hersteller neuer Energiefahrzeuge NETA Auto und Hirain Technologies (HIRAIN) zusammen, um das erste integrierte Gateway-Domänencontroller-Projekt von NETA Auto zu entwickeln, die Haozhi Supercomputer XPC-S32G-Plattform. Das Projekt umfasst ein Softwaredesign für eine serviceorientierte Architektur (SOA) innerhalb eines Rahmens für eine elektronische/elektrische Architektur (EEA).

- Januar 2023:Harman International Inc., ein Automobilzulieferer, stellte seine neue Plattform Ready Upgrade vor, die vollständig aufrüstbare Hardware- und Softwareproduktlinien umfasst. Es umfasst außerdem drei Familien von Cockpit-Domänencontrollern in OEM-Qualität, fortschrittliche Software und andere Produkte.

- Januar 2023:Ambarella, eines der führenden Unternehmen im Bereich Automotive E/E-Architektur, hat seine Domänencontroller-Produktfamilie durch die Einführung eines neuen KI-basierten Domänencontrollers erweitert. Der Controller ist für die Ausführung zahlreicher ADAS- und autonomer Fahrtechnologiefunktionen ausgelegt.

- Juni 2022:Valeo und BMW Motors haben einen Vertrag über die Lieferung von ADAS-Domänencontrollern unterzeichnet, die es BMW-Fahrzeugen ermöglichen, ihre Umgebung in Echtzeit abzubilden und zu verstehen und so die fortschrittlichen ADAS-Funktionen des Fahrzeugs zu verbessern.

BERICHTSBEREICH

Der Marktprognosebericht für Automotive-Domänencontroller bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und wichtige Produktanwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,42 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Domäne

Nach Fahrzeugtyp

Durch Antrieb

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2026 einen Wert von 8,68 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 14,29 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum eine Wachstumsrate (CAGR) von 6,42 % verzeichnen wird.

Es wird erwartet, dass die zunehmende Integration von Advanced Driver Assistance Systems (ADAS) und autonomen Fahrfunktionen das Marktwachstum vorantreiben wird.

Der asiatisch-pazifische Raum dominierte den Automobil-Domänencontroller-Markt mit einem Marktanteil von 54,81 % im Jahr 2025.

Aktive Sicherheitsanwendungen sind die führende Anwendung von Domänencontrollern auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf