Marktgröße, Anteil und Branchenanalyse für zugelassene Generika, nach Therapiebereich (Herz-Kreislauf, ZNS, Antiinfektiva, Onkologie und unterstützende Pflege, Endokrine und Stoffwechsel, Atemwegserkrankungen und andere), nach Verabreichungsweg (oral, parenteral, topisch, Inhalation und andere), nach Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken und andere) und regionale Prognose, 2026–2034

Größe des Marktes für zugelassene Generika und Zukunftsaussichten

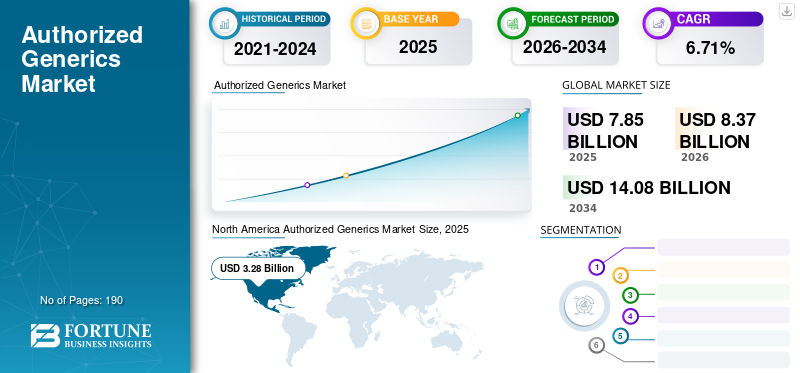

Die Marktgröße für zugelassene Generika wurde im Jahr 2025 auf 7,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,37 Milliarden US-Dollar im Jahr 2026 auf 14,08 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,71 % aufweist. Nordamerika dominierte den Markt für zugelassene Generika mit einem Marktanteil von 41,78 % im Jahr 2025.

Der Markt steht vor einem stetigen Wachstum, da Pharmaunternehmen zunehmend zugelassene Generika als Strategie für das Lebenszyklusmanagement von Arzneimitteln übernehmen, nachdem Markenmedikamente ihre Exklusivität verloren haben. This strategy aids companies protect part of their prescription volume while offering healthcare cost reduction. This results in improved patient access and offers more affordable treatment options. Darüber hinaus ermutigt der zunehmende Preisdruck in ausgereiften Arzneimittelsektoren zahlreiche Originalpräparatehersteller und Generikapartner, diese Markteinführungen auf hochwertige Therapien auszuweiten. As a result, the market is developing as a commercially significant bridge betweenMarkengenerika.

- Beispielsweise brachte Hikma Pharmaceuticals PLC zusammen mit seiner hundertprozentigen Tochtergesellschaft Hikma Pharmaceuticals USA Inc. im März 2026 eine autorisierte generische Version von Nucynta ER (Tapentadol) mit verlängerter Wirkstofffreisetzung für ihre US-Patienten auf den Markt.

Darüber hinaus erweitern führende Akteure der Gesundheitsbranche wie Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG und Pfizer Inc. ihr Angebot auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für autorisierte Generika

Der zunehmende Einsatz zugelassener Generika als Lifecycle-Management-Strategie ist ein wichtiger Markttrend

Ein wichtiger globaler Trend auf dem Markt ist der zunehmende Einsatz zugelassener Generika als Lifecycle-Management-Strategie. Da Markenarzneimittelhersteller nach dem Verlust der Exklusivität nach anderen Möglichkeiten suchen, ihre Einnahmen zu sichern, ist die Alternative zugelassener Generika auf dem Vormarsch. Unternehmen führen eine autorisierte generische Version ihres eigenen Markenprodukts ein. Dies kann dazu beitragen, einen Teil des Marktes zu behalten, der andernfalls vollständig auf unabhängige Generika-Konkurrenten verlagert würde. Solche Entwicklungsstrategien helfen ihnen, das Verschreibungsvolumen zu verteidigen, Beziehungen zu Kostenträgern und Apothekenkanälen aufrechtzuerhalten und effektiver auf die preissensible Nachfrage zu reagieren, was sie zu einem wichtigen kommerziellen Instrument macht und gleichzeitig die Erschwinglichkeit ausgereifter Arzneimittelkategorien verbessert. Viele Unternehmen betonen diese Vorteile und konzentrieren sich auf die zahlreichen Markteinführungen zugelassener Generika, gefolgt vom Verlust der Arzneimittelexklusivität.

- Beispielsweise brachte Lupin Limited im Oktober 2025 eine zugelassene generische Version von Ravicti (Glycerol Phenylbutyrat) Oral Liquid, 1,1 g/ml, in den USA auf den Markt. Glycerol Phenylbutyrate Oral Liquid, 1,1 g/ml ist für die chronische Behandlung von Patienten mit Harnstoffzyklusstörungen (UCDs) indiziert, die nicht durch eine Proteineinschränkung in der Nahrung behandelt werden können und/oderAminosäureErgänzung allein.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wachsende Nachfrage nach kostengünstigeren verschreibungspflichtigen Medikamenten treibt das Marktwachstum voran

Die wachsende Nachfrage nach kostengünstigeren verschreibungspflichtigen Medikamenten treibt das Wachstum des Marktes für zugelassene Generika voran. Die Gesundheitssysteme stehen weiterhin unter dem Druck, die Behandlungsausgaben zu senken, was die Nachfrage ankurbelt. Wenn Markenmedikamente ihre Exklusivität verlieren, können Unternehmen mit zugelassenen Generika dasselbe zugelassene Arzneimittel zu einem niedrigeren Preis auf den Markt bringen und so die Erschwinglichkeit verbessern. Dies schafft ein starkes Wertversprechen in ausgereiften Therapiebereichen, in denen die Kostensensibilität hoch ist und die Nachfrage nach langfristigen Behandlungen stabil bleibt. Infolgedessen unterstützt die zunehmende Präferenz für erschwinglichere Markenmedikamente eine breitere Akzeptanz zugelassener Generika auf dem Markt. Darüber hinaus konzentrieren sich wichtige Unternehmen auf behördliche Zulassungen und die Einführung neuer Produkte, um ihre Marktposition zu stärken.

- Beispielsweise brachte Teva Pharmaceuticals, Inc. im Juni 2024 ein zugelassenes Generikum von Victoza1 (Liraglutid-Injektion 1,8 mg) in den USA auf den Markt. Die Entwicklung stärkte das komplexe Generika-Portfolio des Unternehmens.

MARKTBEGRENZUNGEN

Rasanter Preisverfall in patentfreien Medikamentenkategorien schränkt das Marktwachstum ein

Ein wesentliches Hemmnis auf dem Markt ist die begrenzte kommerzielle Attraktivität in preisverfallenen Kategorien. Wenn mehrere kostengünstigere Versionen eines Moleküls auf den Markt kommen, können die Preise schnell sinken, was die Rentabilität sowohl für die markengebundenen zugelassenen Generika als auch für andere Generika-Teilnehmer verringert. Wenn die Margen schrumpfen, werden Hersteller möglicherweise wählerischer bei der Auswahl der Produkte, die sie auf den Markt bringen oder weiterhin unterstützen, insbesondere in ausgereiften Kategorien mit intensivem Preiswettbewerb. Dies kann die Angebotsanreize schwächen, die Portfolioerweiterung verringern und letztendlich das Gesamtwachstumstempo des Marktes bremsen.

- Beispielsweise berichtete Fierce Pharma im Juli 2024, dass Arzneimittelzölle die Hersteller von Generika unverhältnismäßig stark beeinträchtigten, da die Branche über eine sehr geringe Preisflexibilität und eine begrenzte Widerstandsfähigkeit der Lieferkette verfügt. In dem Artikel wurde darauf hingewiesen, dass die Margen von Generika gering sind, sodass zusätzlicher Kostendruck die Nachhaltigkeit des Marktes schwächen und das Angebot unterbrechen kann.

MARKTCHANCEN

Verlust der Exklusivität von Markenarzneimitteln schafft neue Wachstumschancen für den Markt

Der Markt bietet neue Wachstumschancen, da immer mehr Markenmedikamente das Ende ihrer Patent- oder Exklusivitätsfrist erreichen. Wenn dies geschieht, suchen Originalpräparatehersteller nach Möglichkeiten, einen Teil ihres Verschreibungsvolumens und ihrer kommerziellen Präsenz zu behalten, anstatt den Markt vollständig an unabhängige Generikakonkurrenten zu verlieren. Autorisierte Generika helfen ihnen dabei, indem sie es ermöglichen, dasselbe zugelassene Produkt zu einem niedrigeren Preis unter einem markenlosen Label zu verkaufen, was die Erschwinglichkeit verbessert und gleichzeitig die kommerzielle Lebensdauer des Produkts verlängert. Infolgedessen eröffnet der bevorstehende Verlust der Exklusivität in wichtigen Therapiebereichen neue Möglichkeiten für Unternehmen, ihre Portfolios zugelassener Generika zu erweitern und Umsatzstrategien nach der Exklusivität zu stärken.

- Beispielsweise brachte GSK plc im Mai 2022 ein zugelassenes Generikum von Flovent HFA (Fluticasonpropionat) auf den Markt, einem inhalativen Asthmamittel. Die AG ist ein Produkt, das mit der Marke identisch ist. Es wurde den Patienten über ein anderes Unternehmen (Prasco) zugänglich gemacht, als das Markenprodukt das Ende seiner Patentlaufzeit erreichte. Solche Entwicklungen treiben das Marktwachstum voran.

HERAUSFORDERUNGEN DES MARKTES

Der starke Preiswettbewerb nach der Exklusivität stellt eine Herausforderung für die langfristige Rentabilität des Marktes dar

Eine große Marktherausforderung ist der starke Preiswettbewerb nach der Exklusivität. Ein autorisiertes Generikum konkurriert nicht nur mit dem Original-Markenprodukt, sondern auch mit unabhängigen Generikaherstellern und aggressiven Vertriebskanalpreisen. Dies verringert den Umsatz pro Verschreibung, schmälert die Rentabilität und macht es für Unternehmen schwieriger, ihre zugelassenen Generika-Portfolios weiter auf alle in Frage kommenden Moleküle auszuweiten. Infolgedessen tendieren die Hersteller dazu, selektiv zu bleiben, was das Gesamttempo des Marktwachstums einschränkt.

- Beispielsweise wurde im Juni 2025 in einem Artikel von Health Affairs Forefront mit dem Titel „Finanzielle Verbriefung als Ansatz zur Mitigierung von Engpässen bei Generika“ erklärt, dass eine Anhebung der Arzneimittelpreise nahe der Gewinnschwelle dazu führen kann, dass Anbieter vom Markt verdrängt werden, was zu einer Konsolidierung und einem Verlust an Stabilität in der Lieferkette führt. Solche Faktoren verdeutlichen, wie intensiver Preisdruck die langfristige Rentabilität von Märkten ohne Patentschutz mit niedrigen Margen schwächen kann.

Segmentierungsanalyse

Nach Therapiebereich

Hohe Krankheitsprävalenz und Langzeitpflegebelastung führen zu Wachstum im kardiovaskulären Segment

Basierend auf dem Therapiebereich wird der Markt in Herz-Kreislauf, ZNS, Antiinfektiva, Onkologie und unterstützende Pflege, endokrine und metabolische Therapie, Atemwege und andere kategorisiert.

Unter diesen hatte das Herz-Kreislauf-Segment den höchsten Marktanteil bei zugelassenen Generika. Sie stellten eine große langfristige Behandlungslast dar und erfordern eine kontinuierliche Medikamenteneinnahme bei breiten Patientenpopulationen. Dies führt zu hohen Verschreibungsmengen für etablierte Moleküle, wodurch dieser Therapiebereich nach dem Ende der Markenexklusivität für autorisierte generische Strategien geeignet ist. Die Kombination aus hoher Krankheitsprävalenz, wiederkehrender Nachfüllnachfrage und starkem Erschwinglichkeitsdruck trägt dazu bei, dass Herz-Kreislauf-Therapien einen führenden Marktanteil einnehmen.

- Beispielsweise gab Prasco im Mai 2023 bekannt, dass das autorisierte Generikum der Tabletten Farxiga (Dapagliflozin) und Xigduo XR (Dapagliflozin/Metformin mit verlängerter Wirkstofffreisetzung) bei Prasco erhältlich ist. Dapagliflozin hat eine erhebliche kardiovaskuläre und metabolische Relevanz, insbesondere bei Herzinsuffizienz und der damit verbundenen chronischen kardiometabolischen Behandlung. Es wird erwartet, dass solche Entwicklungen das Segmentwachstum vorantreiben werden.

Das Segment Onkologie und unterstützende Pflege wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,39 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf dem Verwaltungsweg

Einfache Anwendung und Wirksamkeit für die ambulante Langzeittherapie zur Förderung des oralen Segmentwachstums

Basierend auf dem Verabreichungsweg wird der Markt in orale, parenterale, topische, inhalative und andere unterteilt.

Im Jahr 2025 dominierte das orale Segment den Markt, da orale Medikamente für Patienten einfacher einzunehmen, praktischer für die ambulante Langzeittherapie und im Allgemeinen besser für den Massenvertrieb von Generika geeignet sind als komplexere injizierbare oder inhalierte Produkte. Dies verbessert die Adhärenz, vereinfacht die Abgabe und unterstützt eine umfassendere Substitution in routinemäßigen chronischen Behandlungsumgebungen. Da viele etablierte Markenmedikamente mit dem Verlust ihrer Exklusivität in Tabletten-, Kapsel- oder oralen flüssigen Formulierungen konfrontiert sind, finden Unternehmen auch orale Darreichungsformen für die Markteinführung zugelassener Generika kommerziell attraktiv. Dadurch profitiert der orale Weg von einer stärkeren Patientenakzeptanz, einer größeren Vertrautheit unter den verschreibenden Ärzten und einem einfacheren Kanalwechsel, was ihm zur Marktführerschaft verhilft.

- Beispielsweise brachte Amneal im Juli 2023 sein zugelassenes Generikum für die orale Lösung Xyrem (Natriumoxybat) in den USA auf den Markt. Die Entwicklung spiegelt wider, dass orale Formulierungen nach wie vor ein bevorzugter Weg für die zugelassene Vermarktung von Generika sind, da sie sich gut für die chronische ambulante Anwendung und einen breiten Patientenzugang eignen.

Das Inhalationssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,01 % wachsen.

Nach Vertriebskanal

Riesiges Vertriebsnetz von Einzelhandelsapotheken führt zu Segmentdominanz

Basierend auf dem Vertriebskanal wird der Markt in Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken und andere unterteilt.

Nach Vertriebskanälen hatten Einzelhandelsapotheken den größten Marktanteil. Das dominierte Segment, da zugelassene Generika darauf ausgelegt sind, in den Mainstream-Handelskanälen für Generika zu konkurrieren, in denen Patienten routinemäßige ambulante Rezepte einlösen. Chronische Herz-Kreislauf-, ZNS-, endokrine und antiinfektiöse Medikamente werden häufig außerhalb von Krankenhäusern abgegeben, was dazu führt, dass Einzelhandelsapotheken einen großen Teil des zugelassenen Generikavolumens abwickeln. Infolgedessen erfreuen sich Einzelhandelsapotheken der größten Nachfrage, da sie der alltäglichen Erfüllung von Rezepten am nächsten kommen und einen großen, wiederkehrenden Patientenverkehr haben.

- Beispielsweise gaben Greenstone, eine Tochtergesellschaft von Pfizer Inc., und Roman im Januar 2023 eine Liefervereinbarung bekannt, um römischen Mitgliedern Zugang zur zugelassenen generischen Version von Viagra (Sildenafilcitrat) zu bieten. Durch die Entwicklung erhielten Patienten Zugang zu einer bundesweiten digitalen Arztpraxis und onlineApothekefür bestimmte Gesundheitsprobleme von Männern über eine integrierte Plattform, die den Komfort und die hohe Qualität der Gesundheitsversorgung verbessert.

Das Segment der Online-Apotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,23 % wachsen.

Regionaler Ausblick auf den Markt für zugelassene Generika

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Authorized Generics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 3,10 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 3,28 Milliarden US-Dollar. Der Markt wächst stark, da die USA und Kanada über große, ausgereifte Markenarzneimittelmärkte, häufige Exklusivitätsverluste und einen sehr starken Kosteneinsparungsfokus der Kostenträger verfügen. Darüber hinaus fördert ein günstiges Umfeld in der gesamten Region das Marktwachstum.

In den USA zugelassener Generikamarkt

Angesichts des erheblichen Beitrags Nordamerikas wird der US-Markt im Jahr 2026 auf etwa 3,24 Milliarden US-Dollar geschätzt, was etwa 38,70 % des Weltmarktes ausmacht.

Europa

Europa soll in den kommenden Jahren um 5,83 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 1,98 Milliarden US-Dollar erreichen. Der Markt wächst, da Generika bereits in den Gesundheitssystemen verankert sind und Regierungen weiterhin Preis-, Ausschreibungs- und Substitutionsrahmen nutzen, um den Einsatz erschwinglicher Medikamente auszuweiten.

In Großbritannien zugelassener Generikamarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,38 Milliarden US-Dollar geschätzt, was etwa 4,53 % des Weltmarktes entspricht.

In Deutschland zugelassener Generikamarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,42 Milliarden US-Dollar erreichen, was etwa 4,96 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,60 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt wächst, da die Regierungen den Zugang zu günstigeren Medikamenten und eine breitere Verbreitung von Generika aktiv fördern, insbesondere in Ländern mit hoher Bevölkerungszahl und einer steigenden Belastung durch chronische Krankheiten.

In Japan zugelassener Markt für Generika

Der japanische Markt wird im Jahr 2026 auf rund 0,23 Milliarden US-Dollar geschätzt, was etwa 2,77 % des Weltmarktes ausmacht.

Autorisierter Generikamarkt in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 0,38 Milliarden US-Dollar geschätzt, was etwa 4,59 % des weltweiten Umsatzes entspricht.

Autorisierter Markt für Generika in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,47 Milliarden US-Dollar geschätzt, was etwa 5,63 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Schätzungen zufolge wird der Markt in Lateinamerika im Jahr 2026 einen Wert von 0,63 Mrd. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,25 Milliarden US-Dollar erreichen.

Südafrikanischer zugelassener Generikamarkt

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,11 Milliarden US-Dollar erreichen, was etwa 1,33 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen durch wichtige Akteure, um den Marktwettbewerb anzukurbeln

Der weltweite Markt für zugelassene Generika ist stark konsolidiert, wobei Unternehmen wie Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG, Pfizer Inc, Lupin Limited und Hikma Pharmaceuticals PLC bedeutende Marktanteile halten. Strategische Partnerschaften, die Einführung neuer Produkte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise erhielt Amneal Pharmaceuticals, Inc. im Dezember 2025 von der US-amerikanischen FDA die Zulassung für Albuterolsulfat-Inhalationsaerosol (90 µg pro Sprühstoß). Das Produkt ist das generische Äquivalent von PROAIR HFA (Albuterolsulfat-Inhalationsaerosol), einer eingetragenen Marke von Teva Respiratory LLC.

Weitere namhafte Akteure auf dem Weltmarkt sind Amneal Pharmaceuticals, Inc., Padagis LLC und GSK plc. Von diesen Unternehmen wird erwartet, dass sie strategischen Kooperationen und der Einführung neuer Produkte Priorität einräumen, um ihre Position im globalen Prognosezeitraum zu stärken.

Liste der wichtigsten autorisierten Generikaunternehmen im Profil

- Prasco, LLC (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sandoz AG (Schweiz)

- Pfizer Inc. (USA)

- Lupin Limited (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Amneal Pharmaceuticals, Inc.(UNS.)

- Padagis LLC (USA)

- GSK plc(VEREINIGTES KÖNIGREICH.)

- Viatris Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Accord Healthcare, Inc., ein führendes Generika-Pharmaunternehmen, das sich für die Verbesserung des Zugangs zu erschwinglichen Medikamenten einsetzt, hat Hydrochlorothiazid-Tabletten (USP) in den Stärken 12,5 mg, 25 mg und 50 mg wieder auf den Markt gebracht.

- Februar 2026:Lupin gab die Einführung der autorisierten generischen Version von Apriso (Mesalamin-Retardkapseln 0,375 g) von Bausch Health in den USA bekannt.

- Dezember2025:Amneal Pharmaceuticals, Inc. hat von der US-amerikanischen FDA die Zulassung für Albuterolsulfat-Inhalationsaerosol (90 µg pro Sprühstoß) erhalten. Das Produkt ist das generische Äquivalent von PROAIR HFA (Albuterolsulfat-Inhalationsaerosol), einer eingetragenen Marke von Teva Respiratory LLC.

- November 2022:Prasco Laboratories brachte das autorisierte Generikum ZIOPTAN (Tafluprost-Augenlösung) 0,0015 % auf den Markt. Diese Lösung ist die erste autorisierte generische Markteinführung des Unternehmens in Zusammenarbeit mit Théa Pharma, Inc.

- März 2021:Sandoz Inc. gab die Einlizenzierung der kommerziellen Vertriebsrechte für die Marke und das autorisierte Generikum des Atemwegsinhalationsmedikaments Proventil HFA (Albuterolsulfat) Inhalationsaerosol von Kindeva bekanntArzneimittelabgabe, eine globale Auftragsentwicklungs- und Fertigungsorganisation, die das Produkt liefert.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Bewertung des globalen Marktes für zugelassene Generika und deckt die sich entwickelnden Trends in wichtigen Therapiebereichen, Produktzugangskanälen und Kommerzialisierungsstrategien nach der Exklusivität ab. Es wird analysiert, wie Pharmaunternehmen zugelassene Generika nutzen, um den Wert von Markenprodukten zu schützen, den kostengünstigeren Zugang zu erweitern und auf den Preisdruck nach Patentablauf zu reagieren. Die Studie untersucht auch die Marktleistung über Therapiebereiche, Verabreichungsweg und Vertriebskanal hinweg, um zu zeigen, wo die Nachfrage am stärksten ist und wie Unternehmen ihre Portfolios positionieren. Darüber hinaus wird die Wettbewerbslandschaft untersucht und die Rolle von Originalpräparateherstellern, Lizenzpartnern und auf Generika ausgerichteten Händlern hervorgehoben, die in diesem Markt tätig sind.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,71 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Therapiebereich, Verabreichungsweg, Vertriebskanal und Region |

| Nach Therapiebereich |

|

| Über den Verabreichungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 7,85 Milliarden US-Dollar und soll bis 2034 14,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 3,28 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,71 % wächst.

Es wird erwartet, dass das Segment Herz-Kreislauf-Therapie den Markt anführen wird.

Der Markt wird durch die wachsende Nachfrage nach kostengünstigeren verschreibungspflichtigen Medikamenten angetrieben.

Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG, Inc., Pfizer Inc. und Lupin Limited sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf