Börsenmakler-Marktgröße, Aktien- und Branchenanalyse, nach Brokertyp (Full-Service-Broker, Discount-Broker und Hybrid-Broker), nach Dienstleistungsangebot (Ausführungsdienste, Beratungsdienste und Mehrwertdienste), nach Kundentyp (Privatanleger, vermögende Privatpersonen (HNIs) und institutionelle Anleger) und regionale Prognose, 2026–2034

Größe des Börsenmaklermarktes und Zukunftsaussichten

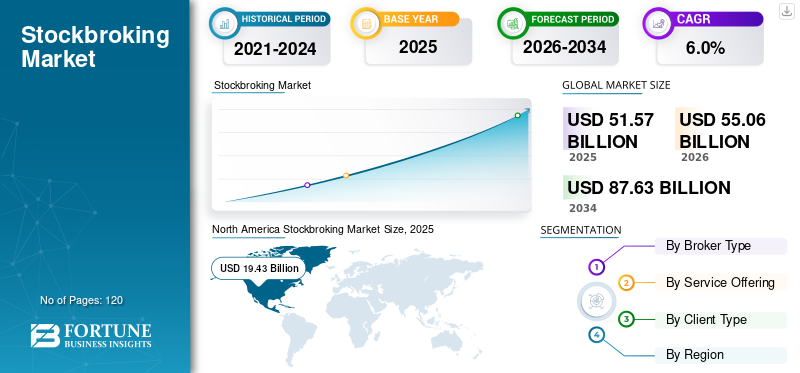

Die Größe des Börsenmaklermarktes wurde im Jahr 2025 auf 51,57 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 55,06 Milliarden US-Dollar im Jahr 2026 auf 87,63 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,0 % aufweist. Nordamerika dominierte den Börsenmaklermarkt mit einem Marktanteil von 37,68 % im Jahr 2025.

Der Markt umfasst Firmen und digitale Plattformen, die den Kauf und Verkauf von Aktien, Derivaten, Exchange Traded Funds (ETFs), Anleihen und anderen Wertpapieren im Auftrag von Privatanlegern und institutionellen Anlegern ermöglichen. Börsenmakler generieren Einnahmen durch Provisionen, Spreads, Margenfinanzierung, Beratungsgebühren und Mehrwertdienste wie Portfolioanalysen und Vermögensverwaltungstools.

Der Markt wächst aufgrund der zunehmenden Beteiligung von Privatanlegern an Aktiensektoren, der zunehmenden Finanzkompetenz und der schnellen Einführung mobiler Handelsplattformen weiter. Technologische Innovationen, darunter KI-gesteuerte Beratungstools und kostengünstige Maklermodelle, haben die Wettbewerbsdynamik verändert. Darüber hinaus haben hohe Handelsvolumina bei Derivaten und ETFs weltweit zu einer Steigerung der Brokerage-Einnahmen geführt.

Wichtige Marktteilnehmer, darunter Charles Schwab Corporation, Fidelity Investments, Morgan Stanley, Robinhood Markets, Inc., Interactive Brokers Group, Inc. und E*TRADE (Morgan Stanley), bauen ihre digitalen Brokerage-Kapazitäten weiter aus und diversifizieren Einnahmequellen durch Beratungs- und Mehrwertlösungen.

- Beispielsweise schloss die Charles Schwab Corporation im November 2023 die Integration von TD Ameritrade ab, wodurch ihr Maklerkundenstamm erheblich erweitert und ihre Einzelhandels- und Beratungskapazitäten gestärkt wurden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Börsenmakler-Markttrends

Digitale Brokerage-Plattformen und Provisionskomprimierung verändern das Marktwachstum

Ein wichtiger Trend, der den Markt prägt, ist das schnelle Wachstum von Digital-First-Brokerage-Plattformen, die provisionsfreie Handelsmodelle anbieten. Discount-Broker haben durch intuitive mobile Schnittstellen Millionen von Privatanlegern angezogen.Echtzeitanalysenund Teilinvestitionsfunktionen.

Gleichzeitig erweitern Full-Service-Broker Mehrwertdienste wie Portfolioberatung, Altersvorsorge und ESG-Investitionstools, um ihre Differenzierung aufrechtzuerhalten. Zunehmende Automatisierung und KI-basierte Investitionserkenntnisse verändern die Servicebereitstellungsmodelle.

- Im Jahr 2024 erweiterte Robinhood beispielsweise sein Angebot an Altersvorsorgekonten und verbesserte langfristige Anlageinstrumente über den traditionellen provisionsfreien Handel hinaus.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Beteiligung von Privatanlegern treibt das Marktwachstum voran

Die Börsenmaklerbranche wird in erster Linie durch die zunehmende Beteiligung von Privatanlegern in den globalen Aktiensektoren angetrieben. Niedrigere Transaktionskosten, digitaler Zugang zu Handelsplattformen und ein erhöhtes Finanzbewusstsein haben die Investorenbasis deutlich erweitert. Das Einzelhandelshandelsvolumen macht mittlerweile einen erheblichen Anteil der täglichen Börsenaktivitäten in entwickelten und aufstrebenden Märkten aus.

Darüber hinaus haben volatile Marktbedingungen die Nachfrage nach Derivaten und aktiven Handelsstrategien erhöht, was das Wachstum des Börsenmaklermarkts weiter vorantreibt.

- Beispielsweise meldete Interactive Brokers Group, Inc. im Jahr 2024 ein starkes Wachstum bei neuen Einzelhandelskonten, was die anhaltende Ausweitung der weltweiten Einzelhandelsbeteiligung widerspiegelt.

MARKTBEGRENZUNGEN

Regulatorische Kontrolle und Margendruck schränken die Marktexpansion ein

Die zunehmende regulatorische Aufsicht über Anlegerschutz, Margin-Handel und Transparenz bei der Auftragsausführung stellt Broker vor betriebliche Herausforderungen. Die Compliance-Kosten steigen weiter, insbesondere in stark regulierten Märkten wie Nordamerika und Europa.

Darüber hinaus verringern die Provisionskomprimierung und die wettbewerbsfähige Preisgestaltung bei Discount-Brokern die Margen und zwingen Unternehmen zur Diversifizierung in Beratungs- und Mehrwertdienste, um ihre Rentabilität aufrechtzuerhalten.

- Beispielsweise haben im Jahr 2024 mehrere US-Maklerfirmen ihre Compliance-Berichtssysteme als Reaktion auf die sich entwickelnden Transparenzanforderungen der SEC verbessert.

MARKTCHANCEN

Ausbau von Mehrwertdiensten und Vermögensplattformen schafft Wachstumschancen

Börsenmakler expandieren zunehmend in Mehrwertdienste wie Robo-Advisory, Altersvorsorgekonten, Steueroptimierungstools und Zugang zu alternativen Anlagen. Diese Dienste schaffen wiederkehrende Einnahmequellen, die über transaktionsbasierte Provisionen hinausgehen. Die wachsende Nachfrage nach personalisierten Portfolio-Einblicken und ESG-orientierten Investitionen ermutigt Makler zusätzlich dazu, in analysegesteuerte Plattformen und Beratungsökosysteme zu investieren.

- Im Jahr 2024 hat Fidelity Investments beispielsweise seine digitale Vermögensberatungsplattform erweitert und KI-basierte Portfoliomanagement-Tools für Privatanleger erweitert.

Segmentierungsanalyse

Nach Brokertyp

Full-Service-Broker dominieren aufgrund umfassender Beratungskapazitäten

Basierend auf der Art des Brokers wird der Markt in Full-Service-Broker, Discount-Broker und Hybrid-Broker unterteilt.

Das Segment der Full-Service-Broker hält den höchsten Marktanteil im Börsenmaklergeschäft, angetrieben durch umfassende Beratungsdienstleistungen, die Integration der Vermögensverwaltung und starke institutionelle Beziehungen. Diese Broker generieren diversifizierte Einnahmen durch Beratungsgebühren, verwaltete Portfolios und Finanzplanungsdienste.

- Beispielsweise hat die Vermögensverwaltungsabteilung von Morgan Stanley im Jahr 2024 ihre beratungsorientierten Maklerdienstleistungen weiter ausgebaut und damit ihre Dominanz im Bereich Full-Service gestärkt.

Es wird erwartet, dass das Segment der Discount-Broker die höchste CAGR von 7,0 % verzeichnen wird, unterstützt durch die schnelle Akzeptanz kostengünstiger digitaler Handelsplattformen im Einzelhandel.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Serviceangebot

Execution Services führen aufgrund hoher Handelsvolumina

Basierend auf dem Serviceangebot wird der Markt in Ausführungsdienste, Beratungsdienste und Mehrwertdienste unterteilt.

Das Segment Ausführungsdienstleistungen hält den höchsten Marktanteil, da die Handelsabwicklung nach wie vor die Kernaufgabe von Börsenmaklern ist und erhebliche transaktionsbasierte Einnahmen aus dem Aktien- und Derivatehandel generiert.

- Beispielsweise meldete die Charles Schwab Corporation im Jahr 2024 starke Aktien- und ETF-Handelsvolumina, was die anhaltende Abhängigkeit von Ausführungsdiensten unterstreicht.

Das Segment der Mehrwertdienste dürfte aufgrund der steigenden Nachfrage nach Robo-Advisory- und Finanzplanungstools mit der höchsten jährlichen Wachstumsrate von 7,2 % wachsen.

Nach Kundentyp

Privatanleger dominieren aufgrund der zunehmenden individuellen Beteiligung

Basierend auf dem Kundentyp ist der Markt in Privatanleger, vermögende Privatpersonen (High Net Worth Individuals, HNIs) und institutionelle Anleger unterteilt.

Das Segment der Privatanleger hält den höchsten Marktanteil, angetrieben durch App-basiertes Handelswachstum und provisionsfreie Brokerage-Modelle. Die Einzelhandelsaktivitäten haben in den Industrie- und Schwellenländern deutlich zugenommen.

- Beispielsweise meldete Robinhood im Jahr 2024 ein anhaltendes Wachstum bei den finanzierten Privatkundenkonten, was ein anhaltendes Beteiligungsniveau widerspiegelt.

Es wird erwartet, dass auch das Segment der Privatanleger die höchste CAGR von 6,8 % verzeichnen wird, unterstützt durch zunehmende Finanzkompetenz und digitale Akzeptanz.

Regionaler Ausblick für den Börsenmaklermarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Stockbroking Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil, gestützt durch tiefe Kapitalmärkte, eine fortschrittliche Handelsinfrastruktur und eine hohe Einzelhandelsbeteiligung. Die Region profitiert von etablierten Broker-Giganten, diversifizierten Einnahmequellen und einer starken Derivateaktivität. Innovationen im digitalen Brokerage und eine starke ETF-Penetration stärken die Umsatzgenerierung auf den Märkten in den USA und Kanada weiter.

US-Börsenmaklermarkt

Der US-Markt im Jahr 2026 wird auf rund 17,42 Milliarden US-Dollar geschätzt, was etwa 31,6 % des weltweiten Umsatzes entspricht. Eine hohe Einzelhandelsbeteiligung, ein starker Derivatehandel und diversifizierte Brokerage-Modelle fördern die Marktdominanz. Fortschrittliche digitale Plattformen und die Integration der Vermögensverwaltung stärken die Marktführerschaft weiter.

Europa

Europa stellt einen reifen Markt dar, der von einer diversifizierten Investorenbasis und einer starken Regulierungsaufsicht getragen wird. Die zunehmende Akzeptanz digitaler Handelsplattformen und ESG-fokussierter Investitionen unterstützt die Expansion des Brokerage-Geschäfts. Grenzüberschreitende Maklergeschäfte auf EU-Märkten steigern die Liquidität und den Wettbewerb.

Britischer Börsenmaklermarkt

Der britische Markt wird im Jahr 2026 auf rund 4,13 Milliarden US-Dollar geschätzt, was etwa 7,5 % des weltweiten Umsatzes entspricht. London bleibt ein wichtiges Finanzzentrum mit hohen Handelsvolumina für Aktien und Derivate. Starke HNI-Beteiligung und Beratungsdienstleistungen steigern die Maklererlöse.

Deutschland Börsenmaklermarkt

Der deutsche Markt wird im Jahr 2026 auf rund 2,75 Milliarden US-Dollar geschätzt, was etwa 5,0 % des weltweiten Umsatzes entspricht. Eine starke Beteiligung von Privatkunden und institutionellen Händlern unterstützt die Marktstabilität. Die Akzeptanz digitaler Brokerage nimmt bei jüngeren Anlegern weiter zu.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR verzeichnen, was auf die schnelle Expansion von Privatanlegern, Finanzmarktreformen und zunehmende IPO-Aktivitäten zurückzuführen ist. Digitale Brokerage-Plattformen gewinnen in Indien, China und Südostasien zunehmend an Bedeutung. Die zunehmende Beteiligung der Mittelschicht und staatlich geförderte Reformen des Kapitalsektors beschleunigen die Maklernachfrage.

Japanischer Börsenmaklermarkt

Japans Markt im Jahr 2026 wird auf rund 3,11 Milliarden US-Dollar geschätzt, was etwa 5,6 % des weltweiten Umsatzes entspricht. Fortschrittliche Handelsinfrastruktur und institutionelle Beteiligung sorgen für stabile Einnahmen. Die Einzelhandelsaktivitäten wurden durch digitale Plattformen ausgeweitet.

Chinesischer Börsenmaklermarkt

Chinas Markt im Jahr 2026 wird auf rund 5,52 Milliarden US-Dollar geschätzt, was etwa 10,0 % des weltweiten Umsatzes entspricht. Hohe inländische Handelsvolumina sowie die Aktivität privater und institutioneller Anleger unterstützen die Ausweitung des Maklergeschäfts. Regulierungsreformen stärken weiterhin die Tiefe des Kapitalsektors.

Indischer Börsenmaklermarkt

Indiens Markt im Jahr 2026 wird auf rund 3,27 Milliarden US-Dollar geschätzt, was etwa 5,9 % des weltweiten Umsatzes entspricht. Das schnelle Wachstum bei Demat-Einzelhandelskonten und Discount-Brokerage-Plattformen treibt die Marktbeschleunigung voran. Starke IPO-Pipelines und Derivatevolumina unterstützen die Expansion zusätzlich.

Südamerika, Naher Osten und Afrika

Die Region Naher Osten und Afrika stellt einen aufstrebenden, aber stetig wachsenden Markt dar, der durch die Liberalisierung des Finanzsektors, Privatisierungsinitiativen und Programme zur Modernisierung des Kapitalmarkts unterstützt wird. Regierungen im Golf-Kooperationsrat und in ausgewählten afrikanischen Volkswirtschaften stärken aktiv die Börseninfrastruktur, verbessern die regulatorische Transparenz und fördern die Beteiligung ausländischer Investoren, um die Marktliquidität zu erhöhen. Die zunehmende IPO-Aktivität in den Sektoren Energie, Infrastruktur und Finanzdienstleistungen steigert allmählich die Maklereinnahmen in der gesamten Region.

Darüber hinaus nimmt die Akzeptanz digitaler Brokerage zu, insbesondere in den Golfstaaten und Südafrika, da die Beteiligung von Einzelhändlern zunimmt und Online-Handelsplattformen an Bedeutung gewinnen. Regulierungsreformen zur Verbesserung des Anlegerschutzes und der grenzüberschreitenden Kapitalströme dürften die Marktentwicklung in der Region Naher Osten und Afrika im Prognosezeitraum weiter unterstützen

GCC-Börsenmaklermarkt

Der GCC-Markt im Jahr 2026 wird auf rund 1,51 Milliarden US-Dollar geschätzt, was etwa 2,7 % des weltweiten Umsatzes entspricht. Börsennotierungen im Energiesektor und staatliche Privatisierungsinitiativen unterstützen die Maklertätigkeit. Die Beteiligung ausländischer Investoren an den regionalen Börsen nimmt weiter zu.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Digitale Expansion und Integration der Vermögensplattform stärken die Marktpositionierung

Der globale Börsenmaklermarkt ist mäßig konsolidiert, wobei führende Unternehmen in den Bereichen Ausführungsdienstleistungen, Beratungslösungen und Digital miteinander konkurrierenVermögensverwaltungsplattformen. Große Maklerfirmen investieren zunehmend in KI-gesteuerte Handelstools, integrierte Vermögensökosysteme und provisionsoptimierte Preismodelle, um private und institutionelle Kunden zu binden.

Full-Service-Broker bauen weiterhin beratungsbasierte Einnahmequellen aus, während Discount-Broker sich auf Größe, Mobile-First-Plattformen und digitale Mehrwertdienste konzentrieren. Strategische Akquisitionen, Plattform-Upgrades und internationale Expansion bleiben für die Wettbewerbsdifferenzierung von zentraler Bedeutung.

- Beispielsweise schloss Nasdaq im Mai 2024 die Übernahme von Adenza im Wert von 10,5 Milliarden US-Dollar ab und erweiterte damit sein Kapitalmarktsoftware- und Risikomanagement-Technologieportfolio.

LISTE DER WICHTIGSTEN BÖRSENBROKING-SPIELER IM PROFIL

- Charles Schwab Corporation (USA)

- Fidelity Investments (USA)

- Morgan Stanley (USA)

- Interactive Brokers Group, Inc. (USA)

- Robinhood Markets, Inc. (USA)

- E*TRADE (Morgan Stanley) (USA)

- TD Ameritrade (USA)

- Hargreaves Lansdown plc(VEREINIGTES KÖNIGREICH.)

- Zerodha Broking Ltd. (Indien)

- Saxo Bank A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:Morgan Stanley hat die vollständige operative Integration der Brokerage-Infrastruktur von E*TRADE in seine Vermögensverwaltungsabteilung abgeschlossen und so das Cross-Selling von Beratungs- und digitalen Handelsdienstleistungen für Privat- und HNI-Kunden verbessert.

- Dezember 2024:Robinhood Markets, Inc. hat den provisionsfreien Handel für ausgewählte internationale Aktien in Großbritannien eingeführt und damit seine Präsenz im Einzelhandelsmaklergeschäft über den US-Markt hinaus ausgeweitet.

- Juli 2024:Interactive Brokers Group, Inc. kündigte eine Ausweitung der Nachthandelszeiten für US-Aktien und ETFs an und erweitert damit den Handelszugänglichkeit für globale Privatanleger und institutionelle Anleger.

- März 2024:Fidelity Investments erweiterte das Angebot an Indexfonds ohne Kostenquote und verbesserte seine digitalen Brokerage-Tools, um die Akquise von Privatkunden und die langfristige Vermögenserhaltung zu stärken.

- November 2023:Die Charles Schwab Corporation hat die Integration der Kundenkonten von TD Ameritrade in die Brokerage-Plattform von Schwab abgeschlossen und damit ihre Privatanlegerbasis und den Ausführungsumfang erheblich erweitert.

BERICHTSBEREICH

Die globale Marktanalyse für Börsenmakler umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Schlüsselsegmente. Er bietet Einblicke in Markttrends, Treiber, Beschränkungen, Chancen und Herausforderungen, die das Marktwachstum im Prognosezeitraum voraussichtlich beeinflussen werden. Der Bericht behandelt außerdem technologische Fortschritte bei digitalen Identitäts- und Verifizierungsplattformen, Compliance-Überlegungen und wichtige strategische Entwicklungen, einschließlich Partnerschaften und M&A-Aktivitäten, sowie regionale Einblicke und Analysen der Wettbewerbslandschaft. Darüber hinaus umfasst es regionale Einblicke und Analysen der Wettbewerbslandschaft, die die Marktpositionierung und strategischen Initiativen führender Unternehmen hervorheben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Brokertyp, Serviceangebot, Kundentyp und Region |

| Nach Brokertyp |

|

| Nach Serviceangebot |

|

| Nach Kundentyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 51,57 Milliarden US-Dollar und soll bis 2034 87,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 19,43 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,0 % aufweisen wird.

Nach Kundentyp dürfte das Segment der Privatanleger den Markt anführen.

Die zunehmende Beteiligung von Privatanlegern ist der Schlüsselfaktor für das Marktwachstum.

Charles Schwab Corporation, Fidelity Investments, Morgan Stanley, Interactive Brokers Group, Inc. und Robinhood Markets, Inc. gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf