Marktgröße, Anteil und Branchenanalyse für Barriereverpackungen, nach Material (Kunststoff, Papier und Pappe, Metall, Glas, andere), nach Verpackungstyp (Beutel und Beutel, Folien und Verpackungen, Schalen und Klappschalen, Schachteln und Kartons, Flaschen und Gläser, andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetika, häusliche Pflege, Landwirtschaft, andere) und regionale Prognose. 2026-2034

Marktgröße und Zukunftsaussichten für Barriereverpackungen

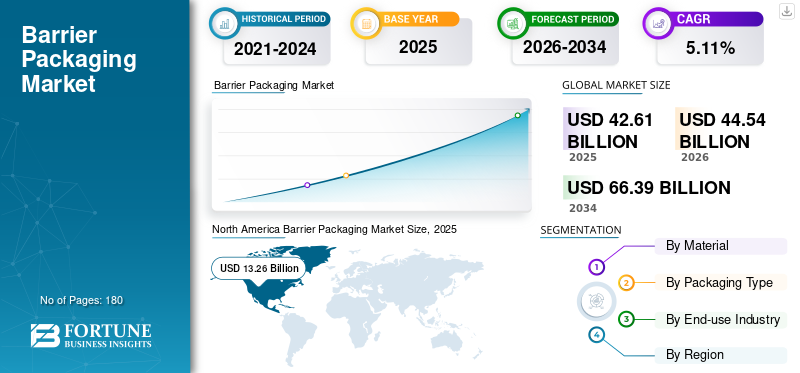

Die globale Marktgröße für Barriereverpackungen wurde im Jahr 2025 auf 42,61 Milliarden US-Dollar geschätzt. Der Markt soll von 44,54 Milliarden US-Dollar im Jahr 2026 auf 66,39 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,11 % aufweisen. Nordamerika dominierte den globalen Markt für Barriereverpackungen mit einem Marktanteil von 31,12 % im Jahr 2025.

Der globale Markt für Barriereverpackungen bezieht sich auf den weltweiten Sektor, der sich der Produktion und Bereitstellung von Verpackungsmaterialien und -lösungen widmet, die zum Schutz vor äußeren Umwelteinflüssen wie Sauerstoff, Feuchtigkeit, Licht, Gasen, Aromen, Fett, Bakterien und Chemikalien dienen, die die verpackten Waren beeinträchtigen oder verderben können.

Darüber hinaus wird der Markt von mehreren großen Playern dominiert, darunter an vorderster Front Amcor Plc, Tetra Pak und Gerresheimer AG. Ein breites Portfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Barriereverpackungen

- Marktgröße 2025: 42,61 Milliarden US-Dollar

- Marktgröße 2026: 44,54 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 66,39 Milliarden US-Dollar

- CAGR: 5,11 % von 2026–2034

- Nordamerika dominierte den Markt für Barriereverpackungen mit einem Anteil von 31,12 % im Jahr 2025.

- Das Kunststoffsegment hatte im Jahr 2025 einen Marktanteil von 39,30 %.

- Das Segment Taschen und Beutel wird im Jahr 2025 voraussichtlich einen Marktanteil von 38,46 % halten.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 31,12 % im Wert von 13,26 Milliarden US-Dollar.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 11,68 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 8,56 Milliarden US-Dollar geschätzt.

UNS.

Der Markt wird im Jahr 2025 auf 10,19 Milliarden US-Dollar geschätzt.

Deutschland

Marktwert im Jahr 2025 auf 1,92 Milliarden US-Dollar.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Nachfrage nach längerer Haltbarkeit und Produktschutz treibt die Marktexpansion voran

Ein wesentlicher Faktor, der das Wachstum des globalen Marktes für Barriereverpackungen vorantreibt, ist die steigende Nachfrage von Verbrauchern und Industrien nach Verpackungslösungen, die eine längere Haltbarkeit bieten, Kontaminationen verhindern und die Produktintegrität gewährleisten. Da Hersteller in der Lebensmittel-, Pharma- und Körperpflegebranche ihre globalen Vertriebsnetze erweitern, wird der Bedarf an Verpackungen, die Sauerstoff, Feuchtigkeit, Licht, Aromen und chemischer Migration standhalten, immer wichtiger. Darüber hinaus erfordert die rasche Ausweitung des E-Commerce und des internationalen Handels robuste und schützende Verpackungen, die langen Logistikzyklen standhalten können, was die Akzeptanz weiter vorantreibt. Die zunehmende Konzentration auf die Reduzierung von Lebensmittelabfällen und die Verbesserung der Effizienz der Lieferkette treibt auch die Nachfrage nach leistungsstarken Barrierematerialien voran.

MARKTBEGRENZUNGEN:

Umweltbelastungen und behördliche Beschränkungen für Kunststoffe behindern das Marktwachstum

Eine der wesentlichen Einschränkungen, die den Markt für Barriereverpackungen betreffen, ist die weltweit wachsende Nachfrage nach MinimierungPlastikAbfall und Übergang zu nachhaltigen Verpackungsoptionen. Zahlreiche Barrierematerialien, insbesondere mehrschichtige Strukturen, stellen aufgrund ihrer komplexen Polymerzusammensetzung Herausforderungen beim Recycling dar, was die Abfallbewirtschaftung erschwert. Regulierungsbehörden in Europa, Nordamerika und ausgewählten Ländern im asiatisch-pazifischen Raum setzen strengere Vorschriften für Einwegkunststoffe, chemische Zusatzstoffe und nicht recycelbare Laminatmaterialien durch. Diese Situation stellt Hersteller, die auf herkömmliche Barrierematerialien angewiesen sind, vor Herausforderungen.

MARKTCHANCEN:

Das schnelle Wachstum bei nachhaltigen Barrierelösungen und Monomaterial-Barrierelösungen bietet potenzielle Chancen

Es besteht eine beträchtliche Chance in der Entwicklung recycelbarer, kompostierbarer Barriereverpackungslösungen aus einem einzigen Material. Der Übergang von herkömmlichen Mehrschichtlaminaten zu Einmaterialstrukturen wie Mono-PE, Mono-PP oder papierbasierten Barrierebeschichtungen leitet eine neue Ära der Innovation in der Branche ein. Um Nachhaltigkeitsziele zu erreichen und Vorschriften einzuhalten, setzen Marken zunehmend auf biobasierte Hochbarrierematerialien, darunter PLA-Mischungen, PHA, Zellulosefolien und wasserbasierte Beschichtungen. Darüber hinaus bietet die steigende Nachfrage nach Hochbarriereverpackungen in Schwellenländern, die durch die Urbanisierung und einen Anstieg des Konsums verpackter Lebensmittel vorangetrieben wird, erhebliche Wachstumsaussichten. Technologische Innovationen wie Nanotechnologie, Vakuummetallisierung, Plasmabeschichtungen und intelligente Barrierematerialien bieten ebenfalls Möglichkeiten für verbesserte Leistung und Premium-Produktdifferenzierung.

Markttrends für Barriereverpackungen:

Der Wandel hin zu nachhaltigen, leistungsstarken und funktionalen Barriereverpackungen scheint ein Markttrend zu sein

Ein bedeutender Trend, der den Markt beeinflusst, ist die Verlagerung hin zu nachhaltigen Barriereformaten, zu denen recycelbare Laminate, biologisch abbaubare Folien und Barrierelösungen auf Papierbasis gehören. Unternehmen setzen zunehmend auf Monomaterialfolien, die eine verbesserte Sauerstoff- und Feuchtigkeitsbeständigkeit bieten und so Initiativen zur Kreislaufwirtschaft unterstützen.

Ein weiterer wichtiger Trend ist die Entstehung funktioneller und aktiver BarrierenVerpackungdas über antimikrobielle, antioxidative oder feuchtigkeitsregulierende Barriereeigenschaften verfügt, um die Lagerstabilität zu verbessern. Auch die zunehmende Verbreitung intelligenter Verpackungen mit QR-Codes, Frischeindikatoren und Track-and-Trace-Technologien spielt eine entscheidende Rolle bei der Marktentwicklung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES:

Komplexe Herstellungsprozesse und Recyclingbeschränkungen stellen große Herausforderungen dar

Die Herstellung von Hochbarriereverpackungen erfordert oft technisch komplexe und kapitalintensive Prozesse, darunter Mehrschichtextrusion, anspruchsvolle Beschichtungstechnologien und präzise Laminierung. Diese Prozesse erfordern spezielle Ausrüstung und hochwertige Rohstoffe, was zu höheren Herstellungskosten und eingeschränkter Skalierbarkeit für kleinere Hersteller führt. Eine große Herausforderung liegt im End-of-Life-Management von mehrschichtigen Barriereverpackungen, die für herkömmliche Recyclingsysteme in der Regel ungeeignet sind. Diese Situation erhöht den Druck auf die Hersteller, Materialien zu erneuern und gleichzeitig die Barrierewirkung aufrechtzuerhalten.

Segmentierungsanalyse

Nach Material

Die überragende Vielseitigkeit von Kunststoff stärkt seine Dominanz auf dem Markt für Barriereverpackungen

In Bezug auf das Material wird der Markt in Kunststoff, Papier und Pappe, Metall, Glas und andere eingeteilt.

Das Kunststoffsegment eroberte im Jahr 2025 mit 39,30 % den größten Marktanteil für Barriereverpackungen. Das Segment der Kunststoffmaterialien ist weltweit führend auf dem Markt für Barriereverpackungen, vor allem aufgrund seiner beispiellosen Vielseitigkeit, Erschwinglichkeit und Fähigkeit, leistungsstarke Barriereeigenschaften bereitzustellen, die für eine Vielzahl von Anwendungen geeignet sind. Kunststoffmaterialien zeichnen sich durch eine hervorragende Beständigkeit gegen Feuchtigkeit, Sauerstoff, Aroma, Licht und chemische Migration aus und eignen sich daher hervorragend zum Schutz verderblicher Lebensmittel.Arzneimittelund empfindliche Verbraucherprodukte. Darüber hinaus stärkt ihre Kompatibilität mit verschiedenen Verpackungsformaten, darunter Beutel, Folien, Schalen, Flaschen und Laminate, ihre führende Position weiter.

Es wird erwartet, dass das Papier- und Kartonmaterialsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,24 % wachsen wird.

Nach Verpackungsart

Leichte Effizienz und hohe Funktionalität bestimmen die Dominanz des Taschen- und Beutelsegments

In Bezug auf die Verpackungsart ist der Markt in Beutel und Beutel, Folien und Verpackungen, Schalen und Muschelschalen, Schachteln und Kartons, Flaschen und Gläser und andere unterteilt.

Das Segment Taschen und Beutel eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 38,46 % dominieren. Das Segment der Beutel und Beutel ist aufgrund seiner optimalen Kombination aus Kosteneffizienz, hoher Barrierefunktionalität und Verbraucherfreundlichkeit führend auf dem Markt für Barriereverpackungen. Diese Formate sind von Natur aus leicht und verbrauchen im Vergleich zu starren Verpackungen deutlich weniger Material, bieten aber dennoch einen robusten Barriereschutz gegen Feuchtigkeit, Sauerstoff, UV-Licht und Verunreinigungen. Ihr flexibles Design eignet sich sowohl für fortschrittliche Mehrschicht- als auch für Monomaterial-Barrierefolien und ermöglicht so eine verbesserte Haltbarkeitsverlängerung für Lebensmittel, Getränke, Pharmazeutika und Körperpflegeprodukte.

Es wird erwartet, dass das Verpackungssegment „Folien und Folien“ im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,24 % wachsen wird.

Nach Endverbrauchsindustrie

Steigendes Gesundheitsbewusstsein und präventive Ernährungstrends treiben die Dominanz des Segments voran

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Körperpflegeprodukte undKosmetika, häusliche Pflege, Landwirtschaft und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Im Jahr 2024 wurde der Weltmarkt hinsichtlich der Endverwendung von der Lebensmittel- und Getränkeindustrie dominiert. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 36,02 % halten. Der Endverbrauchssektor Lebensmittel und Getränke (F&B) führt den Markt für Barriereverpackungen an, da diese Lebensmittelprodukte sehr empfindlich gegenüber Sauerstoff, Feuchtigkeit, Licht, Aromaverlust und mikrobieller Kontamination sind, die sich alle erheblich auf Frische, Geschmack, Sicherheit und Haltbarkeit auswirken. Barriereverpackungsmaterialien spielen eine entscheidende Rolle beim Schutz verderblicher Artikel, darunter Lebensmittel, Milchprodukte, Fleisch, Snacks, Fertiggerichte und Getränke, vor Verderb und Qualitätsverlust.

Da der weltweite Konsum von verpackten und verarbeiteten Lebensmitteln weiter zunimmt – ausgelöst durch Urbanisierung, hektische Lebensstile und wachsende Einzelhandelsformate – ist der Bedarf an zuverlässigen Lösungen mit hoher Barriere gestiegen.

Darüber hinaus wird prognostiziert, dass die Pharma-Endverbrauchsindustrie im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 5,27 % wachsen wird.

Regionaler Ausblick auf den Markt für Barriereverpackungen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Barrier Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 12,67 Milliarden US-Dollar und behielt seine führende Position im Jahr 2025 mit einem Wert von 13,26 Milliarden US-Dollar. In Nordamerika wird das Marktwachstum vor allem durch die steigende Nachfrage nach verpackten, verarbeiteten und verzehrfertigen Lebensmitteln vorangetrieben, die den Einsatz fortschrittlicher Barrierelösungen erforderlich macht, um die Produktfrische zu bewahren und regulatorische Standards einzuhalten. Strenge FDA-Vorschriften in Bezug auf Lebensmittelsicherheit, pharmazeutische Verpackungen und Materialmigration zwingen Marken dazu, leistungsstarke Barrierematerialien zu verwenden.

Im Jahr 2025 wird der US-Markt schätzungsweise 10,19 Milliarden US-Dollar erreichen.

Asien-Pazifik

Andere Regionen wie der asiatisch-pazifische Raum und Europa werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. Im Prognosezeitraum wird die Region Asien-Pazifik voraussichtlich eine Wachstumsrate von 5,88 % verzeichnen, die zweithöchste aller Regionen, und bis 2025 einen Wert von 11,68 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik verzeichnet ein erhebliches Wachstum, das auf eine wachsende städtische Bevölkerung, höhere verfügbare Einkommen und eine erhebliche Verlagerung hin zu verpackten und Fertiggerichten zurückzuführen ist. Der erhöhte Konsum von Snacks, Getränken, Fleisch uswMolkereiProdukte, insbesondere in China, Indien, Indonesien und Vietnam, erzeugen eine starke Nachfrage nach effizienten Sauerstoff- und Feuchtigkeitsbarrieren.

Schätzungen zufolge werden China und Indien im Jahr 2025 jeweils 3,98 Milliarden US-Dollar bzw. 3,33 Milliarden US-Dollar erreichen.

Europa

Nach dem asiatisch-pazifischen Raum wird der Markt in Europa im Jahr 2025 schätzungsweise 8,56 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Europa setzt weltweit einige der strengsten Vorschriften in Bezug auf Verpackungsabfälle und Recycling durch, darunter die EU-Richtlinie über Verpackungen und Verpackungsabfälle (PPWD) und bevorstehende Anforderungen für eine vollständige Recyclingfähigkeit bis 2030. Diese Vorschriften treiben den Übergang zu recycelbaren Monomaterialstrukturen, papierbasierten Barriereformaten und kompostierbaren Folien erheblich voran.

Unterstützt durch diese Faktoren wird erwartet, dass Länder wie Deutschland im Jahr 2025 Bewertungen von 1,92 Milliarden US-Dollar, Großbritannien von 1,65 Milliarden US-Dollar und Frankreich von 1,46 Milliarden US-Dollar verzeichnen werden.

Lateinamerika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 5,14 Milliarden US-Dollar erreichen. In Lateinamerika wird das Wachstum durch den Ausbau der lokalen Lebensmittel- und Getränkeverarbeitungsindustrie, insbesondere in Brasilien, Mexiko, Argentinien und Chile, gestützt. Da immer mehr Verbraucher aufgrund der Urbanisierung und des hektischen Lebensstils von frischen Produkten auf verpackte Waren umsteigen, nimmt die Akzeptanz von Barriereverpackungen erheblich zu.

Naher Osten und Afrika

Im Nahen Osten und in Afrika soll Südafrika bis 2025 einen Wert von 0,98 Milliarden US-Dollar erreichen. Die Nachfrage nach Barriereverpackungen im Nahen Osten und in Afrika wird erheblich durch die Abhängigkeit von Importen beeinflusstverpackte Lebensmittel, die leistungsstarke Barrierematerialien erfordern, die dem Transport über große Entfernungen standhalten können. Darüber hinaus steigert die aufstrebende Pharmaindustrie, insbesondere in den Golfstaaten, den Bedarf an sterilen Blisterverpackungen und Hochbarrierelaminaten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Eine breite Palette an Produktangeboten, gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen, unterstützten ihre führende Position.

Der globale Markt für Barriereverpackungen weist eine halbkonzentrierte Struktur auf, in der zahlreiche kleine und mittelständische Unternehmen weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt.

Amcor, Sealed Air und Graphic Packaging International, LLC gehören zu den führenden Akteuren auf dem Markt. Ein umfassendes Sortiment an Barriereverpackungsprodukten, eine globale Präsenz durch ein starkes Vertriebsnetz und Kooperationen mit Forschungs- und akademischen Instituten sind einige Merkmale, die die Dominanz dieser Akteure unterstützen.

Darüber hinaus sind Mondi, Huhtamaki, ProAmpac und andere weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen, darunter Investitionen in Forschung und Entwicklung (F&E) und Partnerschaften mit Pharmaunternehmen, um ihre Marktpräsenz zu stärken.

LISTE DER WICHTIGSTEN BARRIEREVERPACKUNGSUNTERNEHMEN IM PROFIL:

- Amcor (Schweiz)

- Versiegelte Luft(UNS.)

- Graphic Packaging International, LLC(UNS.)

- Mondi(VEREINIGTES KÖNIGREICH.)

- Huhtamaki(Finnland)

- ProAmpac (USA)

- DS Smith (Großbritannien)

- Coveris (Österreich)

- C-P Flexible Packaging (USA)

- TOPPAN Inc. (Japan)

- Toray Plastics (USA)

- Uflex Limited (Indien)

- Constantia Flexibles (Österreich)

- Innovia Films (Großbritannien)

- ALPLA (Österreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2024: Klöckner Pentaplast (KP), ein deutscher Hersteller vonKunststoffverpackungenSolutions stellte zwei neue recycelbare Barriere-Schlauchbeutelfolien vor: KP FlexiFlow EH 155 R und KP FlexiFlow PH 255 R. Diese Folien sind in der Lage, das Verpackungsgewicht im Vergleich zu anderen Optionen um bis zu 75 % zu reduzieren, was nach Angaben des Unternehmens „einen großen Fortschritt im nachhaltigen Lebensmittelverpackungsdesign“ darstellt.

- März 2024: TOPPAN Inc. und TOPPAN Specialty Films Private Limited (TSF) mit Sitz in Indien haben gemeinsam GL-SP entwickelt, eine Barrierefolie mit biaxial orientiertem Polypropylen (BOPP) als Substrat, und bereiten den Beginn der Produktion und des Vertriebs vor. GL-SP stellt einen neuen Eintrag in der GL BARRIER1-Serie transparenter, aufgedampfter Barrierefolien der TOPPAN-Gruppe dar, die einen bedeutenden Anteil am globalen Markt für nachhaltige Verpackungen haben.

- März 2024: Greif, Inc., ein weltweit führender Anbieter von industriellen Verpackungslösungen und -dienstleistungen, hat den erfolgreichen Abschluss seiner zuvor bekannt gegebenen Übernahme der Ipackchem Group SAS bekannt gegeben. Als mit Platinum EcoVadis ausgezeichnetes Unternehmen engagiert sich Ipackchem für die Kreislaufwirtschaft von Kunststoffen, indem es Barriereverpackungen herstellt, die vollständig recycelbar sind und bis zu 50 % recyceltes Post-Consumer-Polymer enthalten können.

- August 2023: Amcor, ein weltweit führendes Unternehmen in der Entwicklung und Produktion nachhaltiger Verpackungslösungen, kündigt die Einführung der am Straßenrand recycelbaren AmFiber Performance Paper-Verpackung in Nordamerika an, die zum AmFiber-Portfolio des Unternehmens gehört. AmFiber Performance Paper ist ein laminiertes Papier mit hoher Barriere, das in den meisten Papierrecyclingströmen recycelt werden kann und den How2Recycle-Präqualifikationsstatus „weitgehend recycelbar“ erreicht.

- Juli 2023: Mondi, ein weltweit führender Anbieter von Verpackungen und Papier, investiert 16,81 Millionen US-Dollar in neue und fortschrittliche Technologien, um eine neue Verpackungsreihe namens FunctionalBarrier Paper Ultimate zu entwickeln. Die papierbasierte Lebensmittellösung mit ultrahoher Barriere erfüllt die wachsende Kundennachfrage nachnachhaltige VerpackungDas trägt zu einer Kreislaufwirtschaft bei.

BERICHTSBEREICH

Die globale Marktanalyse für Barriereverpackungen bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht für Barriereverpackungen umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,11 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Material, Verpackungstyp, Endverbrauchsindustrie und Region |

| Nach Material |

|

| Nach Verpackungsart |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 42,61 Milliarden US-Dollar und soll bis 2034 66,39 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 13,26 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,11 % aufweisen wird.

Das Segment Flaschen und Gläser war nach Verpackungsart Marktführer.

Die Schlüsselfaktoren für das Marktwachstum sind die steigende Nachfrage nach längerer Haltbarkeit und Produktschutz.

Amcor, Sealed Air, Graphic Packaging International, LLC, Mondi, Huhtamaki und ProAmpac sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Die wachsende Nachfrage nach Produkten mit verlängerter Haltbarkeit ist ein Faktor, von dem erwartet wird, dass er die Produktakzeptanz begünstigt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf