Marktgröße, Anteil und Branchenanalyse für Biokraftstoffe, nach Typ (fest (Holzmaterialien, Pflanzen, Siedlungsabfälle und andere), flüssig (Ethanol, Biodiesel, erneuerbarer Diesel und andere) und gasförmig), nach Kategorie (erste Generation, zweite Generation und andere), nach Anwendung (Transport, Stromerzeugung, Wohn-, Gewerbe- und Industrieheizung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Biokraftstoffe

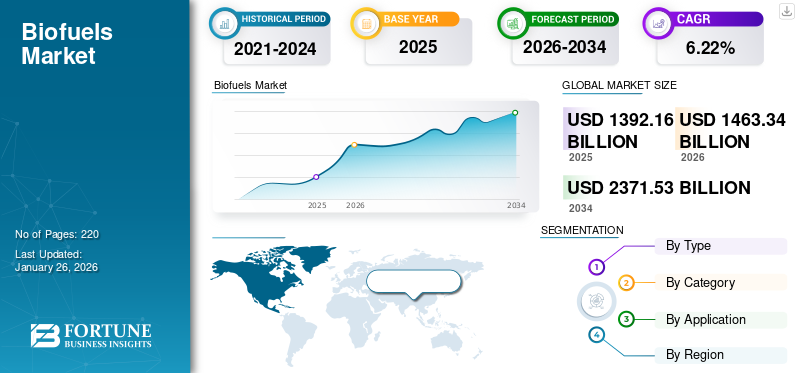

Die globale Marktgröße für Biokraftstoffe wurde im Jahr 2025 auf 1.392,16 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.463,34 Milliarden US-Dollar im Jahr 2026 auf 2.371,53 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,22 % aufweisen. Nordamerika dominierte den Biokraftstoffmarkt mit einem Marktanteil von 38,23 % im Jahr 2025.

Der Biokraftstoffsektor expandiert vor allem aufgrund der zunehmenden globalen Fokussierung auf den Übergang zu sauberer Energie und der dringenden Notwendigkeit, die Treibhausgasemissionen der Transport- und Energieindustrie zu verringern. Weltweit erlassen Regierungen günstige Maßnahmen, darunter Beimischungsvorschriften, Subventionen und CO2-Bepreisungsmaßnahmen, um die Einführung von Biokraftstoffen als praktikable Alternative zu fossilen Kraftstoffen zu fördern. Der Luft- und Schifffahrtssektor, der kaum Möglichkeiten zur Elektrifizierung hat, setzt zur Erreichung seiner Ziele zunehmend auf fortschrittliche Biokraftstoffe und nachhaltige Flugkraftstoffe (SAF).DekarbonisierungZiele.

Darüber hinaus treiben Bedenken hinsichtlich der Energiesicherheit, insbesondere in Ländern, die Öl importieren, Investitionen in die lokale Biokraftstoffproduktion voran, um die Abhängigkeit von Rohölimporten und unvorhersehbaren Märkten für fossile Brennstoffe zu verringern. Technologische Innovationen wie die Kommerzialisierung fortschrittlicher Biokraftstoffe der zweiten Generation, die aus landwirtschaftlichen Rückständen, Altölen und Non-Food-Rohstoffen gewonnen werden, erweitern die Möglichkeiten der Branche, indem sie das Problem „Lebensmittel versus Kraftstoff“ lösen und die Produktionseffizienz verbessern.

Beispielsweise erreichte Mitsubishi Heavy Industries im September 2025 seine Leistungsziele mit einer Pilotanlage für Membran-Dehydratisierungssysteme im Nagasaki Carbon Neutral Park des MHI im Nagasaki District Research & Innovation Centre und erreichte eine Ethanolreinheit von über 99,5 %. Bioethanol wird zunehmend als saubere Alternative zu Benzin und als Rohstoff für nachhaltigen Flugtreibstoff (SAF) anerkannt. Um Bioethanol als Kraftstoff zu nutzen, ist es jedoch entscheidend, die während des Herstellungsprozesses vorhandene Feuchtigkeit zu entfernen, insbesondere in der Dehydrierungsphase, die typischerweise einen erheblichen Energieverbrauch erfordert. Die MMDS®-Technologie soll den Prozess verbessern, indem sie die traditionelle Methode durch eine Molekularsieb-Trenntechnik ersetzt, was zu einer effizienteren Produktion bei gleichzeitiger Reduzierung des Energieverbrauchs um mehr als 30 % führt. Diese Innovation wird zu einer erheblichen Reduzierung der Betriebskosten führen und eine konsistente Produktion ermöglichen. Zukünftig möchte MHI die Entwicklung einer Demonstrationsanlage für einen frühen Rollout auf der Grundlage von Daten aus verschiedenen Tests, die in der Pilotanlage durchgeführt wurden, vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Biokraftstoffmarkt

- Marktgröße 2025: 1.392,16 Milliarden US-Dollar

- Marktgröße 2026: 1.463,34 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2.371,53 Milliarden US-Dollar

- CAGR: 6,22 % von 2026–2034

- Nordamerika dominierte den Biokraftstoffmarkt mit einem Anteil von 38,23 % im Jahr 2025.

- Es wird erwartet, dass das Solid-Segment im Jahr 2026 mit einem Anteil von 85,43 % den Markt anführt.

- Das Transportsegment wird im Jahr 2026 voraussichtlich 84,38 % des Marktes ausmachen.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 532,22 Milliarden US-Dollar und soll im Jahr 2026 auf 553,55 Milliarden US-Dollar wachsen, unterstützt durch starke Produktionskapazitäten für Biokraftstoffe und eine günstige Politik für erneuerbare Kraftstoffe.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 240,81 Milliarden US-Dollar, was einem Anteil von 17,30 % entspricht, und wird im Jahr 2026 voraussichtlich 257,49 Milliarden US-Dollar erreichen, was auf die zunehmende Nutzung erneuerbarer Energien und die steigende Energienachfrage zurückzuführen ist.

Europa

Europa eroberte im Jahr 2025 12,44 % des Weltmarktes und erwirtschaftete einen Umsatz von 173,2 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 181,98 Milliarden US-Dollar prognostiziert, unterstützt durch Dekarbonisierungsinitiativen und Vorgaben für nachhaltige Kraftstoffe.

UNS.

Im Jahr 2025 wird der US-Markt schätzungsweise 510,3 Milliarden US-Dollar erreichen. Das Land ist der weltweit führende Produzent und Verbraucher von Biokraftstoffen, wobei Ethanol im Rahmen des Renewable Fuel Standard (RFS) häufig in der Benzinmischung verwendet wird.

Japan

Wachsende Bemühungen zur Reduzierung der Kohlenstoffemissionen und zur Diversifizierung der Energiequellen unterstützen die Einführung von Biokraftstoffen in wichtigen Endverbrauchssektoren.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Biokraftstoffen im Transportsektor treibt das Marktwachstum voran

Der Transportsektor gehört zu den am schnellsten wachsenden Bereichen der weltweiten Biokraftstoffnachfrage, angetrieben durch politische Maßnahmen, Verpflichtungen zur Reduzierung der Kohlenstoffemissionen und den steigenden Kraftstoffbedarf in Entwicklungsländern. Die Internationale Energieagentur (IEA) geht davon aus, dass die Nachfrage nach Biokraftstoffen zwischen 2023 und 2028 um 38 Milliarden Liter steigen wird, was einem Anstieg von fast 30 % im Vergleich zu den fünf Jahren zuvor entspricht. Bis 2028 wird der Gesamtbedarf voraussichtlich rund 200 Milliarden Liter erreichen, wobei Ethanol und erneuerbarer Diesel etwa zwei Drittel des Anstiegs ausmachen.

- Beispielsweise trugen Biokraftstoffe im Jahr 2022 bereits über 3,5 % zum weltweiten Energiebedarf im Verkehr bei, vor allem im Straßenverkehr. Darüber hinaus prognostiziert die IEA, dass sich dieser Wert im Rahmen ihres Netto-Null-Emissions-Szenarios bis 2030 auf fast 9 % mehr als verdoppeln könnte.

MARKTBEGRENZUNGEN

Hohe Produktionskosten und Einschränkungen der Infrastruktur schränken die Marktexpansion ein

Hohe Produktionskosten und Einschränkungen in der Infrastruktur sind große Hindernisse für das Wachstum der Biokraftstoffindustrie. In Europa beispielsweise sind Biodiesel und Bioethanol je nach Art des verwendeten Rohstoffs (z. B. Pflanzenöle) 70–130 % teurer als ihre Pendants aus fossilen BrennstoffenSpeiseöloder Getreide). Nach Schätzungen der Branche kann nachhaltiger Flugtreibstoff (SAF) in den USA bis zu fünfmal teurer sein als normaler Flugzeugtreibstoff.

Gleichzeitig verschärfen Infrastrukturprobleme diese Kostenherausforderungen. Zahlreiche Einzelhandelstankstellen verfügen nicht über die erforderliche Ausrüstung (z. B. Tanks, Pumpen und Mischgeräte), um höhere Biokraftstoffmischungen wie E15, E85 oder Biodieselmischungen über B20 aufzunehmen, was weitere Kapitalinvestitionen erfordert.

MARKTCHANCEN

Es wird erwartet, dass der Ausbau von nachhaltigem Flugtreibstoff Wachstumschancen schafft

Nachhaltiger Flugtreibstoff (SAF) entwickelt sich schnell zu einem Schlüsselelement bei den Bemühungen des Luftfahrtsektors, den CO2-Ausstoß zu reduzieren. Wie die International Air Transport Association (IATA) berichtet, stieg die weltweite Produktion von SAF von etwa 0,5 Millionen Tonnen (rund 600 Millionen Liter) im Jahr 2023 auf etwa 1,0 Millionen Tonnen (fast 1,3 Milliarden Liter) im Jahr 2024, was etwa 0,3 % des gesamten Kerosinverbrauchs ausmacht. Prognosen deuten darauf hin, dass diese Zahl bis 2025 weiter steigen und 2 Millionen Tonnen (ca. 2,7 Milliarden Liter) oder etwa 0,7 % des Kerosinverbrauchs erreichen wird. Regulierungsvorschriften spielen eine wichtige Rolle bei der Förderung dieses Wachstums. Beispielsweise verlangt die ReFuelEU-Luftfahrtverordnung der EU eine SAF-Einbindung von 2 % bis 2025, die bis 2030 auf 6 % steigen soll und bis 2050 sogar 70 % anstrebt. In ähnlicher Weise hat das Vereinigte Königreich ein Mandat festgelegt, das bei 2 % im Jahr 2025 beginnt, mit Plänen, diesen Anteil bis 2030 auf 10 % und bis 2040 auf 22 % zu erhöhen.

Markttrends für Biokraftstoffe

Wachsende Nachfrage nach fortschrittlichen Biokraftstoffen zur Förderung des Marktwachstums

Fortschrittliche Biokraftstoffe, die aus Rohstoffen gewonnen werden, die nicht mit Nahrungsquellen wie landwirtschaftlichen Abfällen, festen Siedlungsabfällen, Algen und lignozellulosehaltigen Materialien konkurrieren, sind ein neuer Trend bei Kraftstoffen der ersten Generation. Im Gegensatz zu herkömmlichem Ethanol undBiodieselFortschrittliche Biokraftstoffe sorgen für geringere Treibhausgasemissionen im Lebenszyklus, mehr Nachhaltigkeit und eine geringere Konkurrenz zu Nahrungspflanzen. Die Internationale Energieagentur (IEA) weist darauf hin, dass die Produktion fortschrittlicher Biokraftstoffe bis 2030 nahezu verfünffacht werden muss, um mit den globalen Pfaden für Netto-Null-Emissionen in Einklang zu kommen. Obwohl das aktuelle Produktionsniveau noch relativ niedrig ist, gibt es einen deutlichen Aufwärtstrend.

Beispielsweise berichtete das Renewable Energy Policy Network for the 21st Century (REN21), dass die weltweite Produktion fortschrittlicher Biokraftstoffe bis 2022 fast 11 Milliarden Liter erreichte, hauptsächlich angetrieben durch erneuerbaren Diesel (HVO) und Zellulose-Ethanol. Dieses Wachstum wird maßgeblich durch Richtlinien wie den US-amerikanischen Renewable Fuel Standard, die EU-Erneuerbare-Energien-Richtlinie II und neue Vorschriften in Indien und Brasilien unterstützt. Darüber hinaus wird erwartet, dass nachhaltiger Flugkraftstoff (SAF), der größtenteils durch fortschrittliche Biokraftstoffmethoden hergestellt wird, eine wichtige Rolle bei der Dekarbonisierung in der Luftfahrt bis 2050 spielen wird, was das Transformationspotenzial des Sektors verdeutlicht.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Verfügbarkeit von Rohstoffen behindert das Marktwachstum

Eines der größten Hindernisse für die Expansion des Biokraftstoffsektors ist die abnehmende Verfügbarkeit von Rohstoffen. Die Internationale Energieagentur (IEA) prognostiziert, dass die Nachfrage nach Pflanzenölen, Abfall- und Rückstandsölen sowie Fetten von 2022 bis 2027 um 56 % steigen und weltweit etwa 79 Millionen Tonnen erreichen wird. Allerdings ist die Versorgung mit den am häufigsten verwendeten Rückständen undAltölewird voraussichtlich in diesem Zeitraum seine maximale Kapazität erreichen.

Obwohl die Produktion von Biokraftstoffen aus Nicht-Lebensmittel-Rohstoffen (wie Abfällen, Rückständen und ausgewiesenen Nutzpflanzen auf Grenzlandflächen) zunimmt, machte sie im Jahr 2021 immer noch nur etwa 9 % des Verbrauchs an flüssigem Biokraftstoff aus. Daher könnte diese Zahl im Netto-Null-Emissions-Szenario der IEA bis 2030 auf etwa 40 % ansteigen. In Indien sind die Auswirkungen der Rohstoffknappheit offensichtlich, da das Ethanol-Versorgungsjahr (ESY) 2024–25 liegt Es wird prognostiziert, dass es im Vergleich zum Vorjahr zu einem Rückgang der Rohstoffverfügbarkeit um 20 % kommen wird, was auf geringere Zuckerrohrerträge, Einschränkungen bei der Verwendung von Bruchreis (zur Sicherung der Nahrungsmittelreserven) und Schädlingsprobleme bei der Zuckerproduktion zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Feste Biokraftstoffe bieten zuverlässige erneuerbare Energie für Wärme und Stromerzeugung, um das Segmentwachstum voranzutreiben

Auf der Grundlage der Typsegmentierung wird der Markt in fest, flüssig und gasförmig unterteilt.

Im Jahr 2026 wird das Feststoffsegment voraussichtlich mit einem Marktanteil von 85,43 % bei Biokraftstoffen dominieren. Feste Biobrennstoffe, darunter Holzpellets, Hackschnitzel und landwirtschaftliche Nebenprodukte, werden aufgrund ihrer Zugänglichkeit, Erschwinglichkeit und ihres Beitrags zu erneuerbaren Energien und Heizlösungen bevorzugt. Die Internationale Energieagentur (IEA) berichtet, dass feste Biobrennstoffe im Jahr 2022 zwei Drittel des modernen Bioenergieverbrauchs ausmachten und weltweit rund 45 Exajoule (EJ) lieferten. Europa ist der größte Markt, wobei die EU-Nachfrage nach Holzpellets im Jahr 2022 31 Millionen Tonnen übersteigt, angetrieben durch Maßnahmen zur Förderung erneuerbarer Wärme und den Übergang zu erneuerbaren EnergienKohlezu Biomasse. Ihre Fähigkeit, konstante Grundlastenergie bereitzustellen, insbesondere für die Strom- und Wärmeerzeugung, macht sie zu wichtigen Akteuren bei der Reduzierung der CO2-Emissionen.

Das Marktsegment der flüssigen Biokraftstoffe verzeichnet das schnellste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,17 % wachsen. Flüssige Biokraftstoffe wie Ethanol, Biodiesel und erneuerbarer Diesel erfreuen sich zunehmender Beliebtheit, da sie als direkter Ersatz für Benzin und Diesel verwendet werden können und ihre Integration in aktuelle Transportsysteme vereinfachen. Die Internationale Energieagentur (IEA) berichtete, dass die weltweite Produktion flüssiger Biokraftstoffe im Jahr 2022 170 Milliarden Liter (~4,3 EJ) erreichte und damit rund 3,5 % des Energiebedarfs für den Transport deckt. Fast zwei Drittel davon entfielen auf Ethanol, während Biodiesel und erneuerbarer Diesel ein schnelles Wachstum verzeichnen. Aufgrund ihrer Kompatibilität mit vorhandenen Fahrzeugen und Infrastrukturen sowie staatlich vorgeschriebenen Beimischungsanforderungen (wie E20 in Indien und 15 % Biodiesel in Brasilien) sind flüssige Biokraftstoffe von entscheidender Bedeutung für die Reduzierung der CO2-Emissionen im Verkehr.

Nach Kategorie

Steigende Beliebtheit von Biokraftstoffen der ersten Generation aufgrund etablierter Technologie und starker politischer Unterstützung zur Förderung des Segmentwachstums

In Bezug auf die Kategorie wird der Markt in erste Generation, zweite Generation und andere kategorisiert.

Die erste Generation ist das dominierende Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum mit einer CAGR von 6,06 % verzeichnen. Nach Kategorie hielt das Segment der ersten Generation im Jahr 2026 einen Anteil von 89,83 %. Biokraftstoffe der ersten Generation, die aus lebensmittelbasierten Rohstoffen wie Zuckerrohr, Mais und Pflanzenölen hergestellt werden, werden aufgrund etablierter Technologie, Erschwinglichkeit und starker politischer Unterstützung immer beliebter.

Die Kraftstoffe der ersten Generation, vor allem Ethanol und Biodiesel, werden im Transportsektor durch Beimischungsvorschriften in großem Umfang eingesetzt und bieten eine direkte Möglichkeit, die Treibhausgasemissionen zu senken. Wie REN21 berichtet, stellten Biokraftstoffe der ersten Generation den Großteil der 170 Milliarden Liter Biokraftstoff dar, die im Jahr 2022 weltweit produziert wurden, wobei Ethanol allein fast zwei Drittel ausmachte. Ihre Kompatibilität mit bestehenden Kraftstoffsystemen und Regierungsinitiativen wie Indiens E20-Ethanolprogramm und Brasiliens Biodiesel-Beimischungszielen steigert die Nachfrage weiter.

Auf Antrag

Biokraftstoffe werden im Transportwesen eingesetzt, um Emissionen zu reduzieren und die Energiesicherheit zu erhöhen

Hinsichtlich der Anwendung wird der Markt in Transport, Stromerzeugung, Wohn-, Gewerbe- und Industrieheizung und andere kategorisiert.

Der Transport ist das dominierende Segment auf dem Markt. Dieses Segment dürfte im Jahr 2026 mit 84,38 % den größten Marktanteil halten. Biokraftstoffe werden häufig im Transportsektor eingesetzt, da sie eine erneuerbare, kohlenstoffarme Alternative zu herkömmlichen fossilen Kraftstoffen darstellen und gleichzeitig mit bestehenden Fahrzeugen und Infrastruktur kompatibel sind. Ethanol und Biodiesel können direkt mit Benzin und Diesel gemischt werden, was die Einführung kostengünstig und praktisch macht.

Nach Angaben der Internationalen Energieagentur (IEA) deckten Biokraftstoffe im Jahr 2022 etwa 3,5 % des weltweiten Verkehrsenergiebedarfs, was fast 170 Milliarden Litern entspricht. Sie tragen dazu bei, Treibhausgasemissionen zu reduzieren, die Energiesicherheit zu verbessern, indem sie die Abhängigkeit von importiertem Öl verringern, und unterstützen nationale Klimaziele. Mit zunehmenden Mandaten und Richtlinien nimmt ihre Rolle im Transportwesen weiter zu. Der Transportsektor wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,14 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick für den Biokraftstoffmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Biofuels Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der nordamerikanische Markt auf 532,22 Milliarden US-Dollar, was 38,23 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 553,55 Milliarden US-Dollar wachsen. Die Nachfrage nach Biokraftstoffen in Nordamerika steigt stetig, angetrieben durch robuste politische Initiativen, Bedenken hinsichtlich der Energiesicherheit und das Bestreben, die CO2-Emissionen im Transportwesen zu reduzieren.

Im Jahr 2025 wird der US-Markt voraussichtlich USD erreichen510.3Milliarde. Die USA sind weltweit der führende Produzent und Verbraucher von Biokraftstoffen und verantwortlich für fast 70 Milliarden Liter Ethanol im Jahr 2022, die hauptsächlich in der Benzinmischung gemäß dem Renewable Fuel Standard (RFS) verwendet werden. Kanada hat außerdem seine Clean Fuel Regulations verbessert und eine zunehmend stärkere Reduzierung der CO2-Intensität vorgeschrieben, was die Nachfrage sowohl nach Biodiesel als auch nach erneuerbarem Diesel erhöht. Der zunehmende Einsatz von nachhaltigem Flugtreibstoff (Sustainable Aviation Fuel, SAF) trägt zusätzlich zur Dynamik bei, unterstützt durch steuerliche Anreize im US-amerikanischen Inflation Reduction Act. Mit einem zunehmenden Fokus auf die Senkung der Treibhausgasemissionen und die Verringerung der Ölimporte ist der Biokraftstoffsektor in Nordamerika auf weiteres Wachstum vorbereitet.

- Beispielsweise hat die US-amerikanische Energy Information Administration (EIA) erklärt, dass die Produktionskapazität für erneuerbaren Diesel im Jahr 2023 um 7 % gestiegen ist und Anfang 2024 24 Milliarden Gallonen pro Jahr erreicht hat, was einen Anstieg der Investitionen in fortschrittliche Kraftstofftechnologien widerspiegelt.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 240,81 Milliarden US-Dollar, was einem Anteil von 17,30 % entspricht. Im Jahr 2026 wird ein Wert von 257,49 Milliarden US-Dollar erwartet. Andere Regionen wie Lateinamerika und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird die Region Lateinamerika voraussichtlich eine Wachstumsrate von 6,79 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 306,36 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika verzeichnet ein Wachstum aufgrund der reichlichen Verfügbarkeit von Rohstoffen, günstiger Regierungspolitik und einer starken regionalen Energienachfrage. Im Jahr 2022 produzierte Brasilien, der zweitgrößte Ethanolproduzent der Welt, mehr als 37 Milliarden Liter, was größtenteils auf seine etablierten Initiativen zur Ethanolmischung zurückzuführen ist. Auch Länder wie Argentinien und Kolumbien steigern ihre Biodieselproduktion aus Sojaöl. Angesichts des steigenden Bedarfs an Verkehrskraftstoffen und der steigenden Klimaziele positioniert Lateinamerika Biokraftstoffe als entscheidende Strategie für Energiesicherheit und die Erreichung der Dekarbonisierung.

Europa

Die Region Europa eroberte im Jahr 2025 12,44 % des Weltmarktes und erwirtschaftete einen Umsatz von 173,2 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 181,98 Milliarden US-Dollar prognostiziert. Das Wachstum des europäischen Biokraftstoffmarktes ist stark, angetrieben durch ehrgeizige Dekarbonisierungsziele, große staatliche Investitionen und koordinierte interne Industrieanstrengungen, was Biokraftstoffe zu einem Schlüsselbestandteil der europäischen Energiewende macht. Aufgrund dieser Faktoren wird erwartet, dass Länder wie Deutschland im Jahr 2025 eine Bewertung von 42,72 Milliarden US-Dollar und das übrige Europa einen Wert von 28,27 Milliarden US-Dollar verzeichnen werden. Nach Europa wird der Markt in Lateinamerika im Jahr 2025 voraussichtlich 306,36 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. In der Region wird Brasilien im Jahr 2025 schätzungsweise 231,24 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika machte im Jahr 2025 139,57 Milliarden US-Dollar aus, was 10,03 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 144,16 Milliarden US-Dollar erreichen. Im Prognosezeitraum werden die Regionen Asien-Pazifik sowie Naher Osten und Afrika voraussichtlich enorme Chancen für Biokraftstoffe bieten, da der Energieverbrauch weiter steigt und unterstützende Maßnahmen umgesetzt werden, um die Abhängigkeit von importierten fossilen Brennstoffen zu verringern. Länder wie Indien, China und Indonesien sind mit Mandaten für das Wachstum im asiatisch-pazifischen Raum führendEthanolund Biodiesel. Beispielsweise hat Indien im März 2025 eine Ethanolbeimischung von 18,4 % erreicht und ist damit seinem E20-Ziel näher gekommen. Der asiatisch-pazifische Markt wird im Jahr 2025 voraussichtlich einen Wert von 240,81 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika investieren Länder wie Südafrika, Saudi-Arabien und die Vereinigten Arabischen Emirate in Biokraftstoffe, um ihre Energiequellen zu diversifizieren, die Energiesicherheit zu verbessern und Klimaverpflichtungen zu erfüllen, was zu einem stetigen Marktwachstum in diesen Bereichen führt. Im Nahen Osten und in Afrika soll der GCC im Jahr 2025 einen Wert von 33,61 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter bauen ihre Marktpräsenz aktiv durch Geschäftsausweitung, strategische Akquisitionen und Partnerschaften aus

Linde plc und Air Liquide gelten als wichtige Marktteilnehmer, da beide Unternehmen sehr erfahren und innovativ sind und stark in die Infrastruktur für Biokraftstoffe investiert haben.

Im März 2025 gaben Aramco, ein führendes integriertes Energie- und Chemieunternehmen, und Air Products Qudra (APQ) bekannt, dass Aramco den Erwerb einer 50-prozentigen Beteiligung an der Blue Biofuels Industrial Gases Company (BHIG) in Jubail, Saudi-Arabien, abgeschlossen hat. Diese Vereinbarung bündelt Fachwissen und Fähigkeiten, um Biokraftstoffe, einschließlich kohlenstoffärmerer Biokraftstoffe, in großem Maßstab in das Gebiet der Jubail Industrial City zu liefern.

LISTE DER WICHTIGSTEN BIOKRAFTSTOFFUNTERNEHMEN IM PROFIL

- Archer Daniels Midland(UNS.)

- Cargill Inc. (USA)

- Neste Corporation (Finnland)

- Bunge Limited (Schweiz)

- Wilmar International Ltd.(Singapur)

- Louis Dreyfus Company (Niederlande)

- POET LLC (USA)

- Green Plains Inc.(UNS.)

- The Andersons Inc. (USA)

- Raízen Energia SA (Brasilien)

- CropEnergies AG (Deutschland)

- Algenol (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025Indien geht davon aus, dass alle Beschränkungen für die Ethanolproduktion aus Zuckerrohrsaft, -sirup und -melasse für das Versorgungsjahr 2025/26 ab dem 1. November aufgehoben werden. Diese Richtlinienänderung soll Zuckermühlen unterstützen, die Produktion erneuerbarer Energien steigern und weiter dazu beitragen, Indiens Ethanolmischungsziele zu erreichen. Früher wurden aufgrund geringer Zuckerrohrerträge Beschränkungen auferlegt, doch günstige Monsune haben die Anbaubedingungen verbessert und die Versorgungserwartungen erhöht. Branchenvertreter haben diese Entscheidung gelobt und höhere Beschaffungspreise gefordert, damit die Mühlen die Landwirte entschädigen können. Das Lebensmittelministerium erklärte, dass die Umleitung von Ethanol verfolgt werde, um eine ausreichende Zuckerverfügbarkeit im Inland sicherzustellen und ein Gleichgewicht zwischen Energiewünschen und Verbraucheranforderungen aufrechtzuerhalten. Dies stellt einen bedeutenden Fortschritt für Indiens Biokraftstoffindustrie dar.

- Im August 2025, Cemvita hat mit Invest RS eine Vereinbarung zur Errichtung einer Anlage in Rio Grande do Sul, Brasilien, zur Herstellung von FermOil™, einem nachhaltigen Öl für nachhaltigen Flugtreibstoff (SAF), und FermNPK™, einem Biodünger, der die regenerative Landwirtschaft fördert, getroffen. Die Anlage wird Rohglycerin nutzen, um kohlenstoffarme Rohstoffe für SAF herzustellen. Zuvor arbeitete Cemvita mit Be8, einem lokalen Biokraftstoff-Innovator, zusammen, um die SAF-Wertschöpfungskette zu verbessern. Beamte geben an, dass die Initiative Innovation, Nachhaltigkeit und Bioökonomieaussichten in der Region fördert.

- Im Juli 2025, haben die Avalon Energy Group und Sulzer Chemtech eine strategische Allianz geschlossen, um die Produktion nachhaltiger Flugkraftstoffe (SAF) mithilfe der BioFlux-Technologie von Sulzer zu skalieren. Ihr erstes Projekt, eine vollständig integrierte Bioraffinerie in Uruguay, wird kohlenstoffarmes SAF aus nicht essbaren Ölsaaten produzieren und als globales Modell dienen. Avalon treibt auch Projekte in Indien, Eswatini und den USA voran, wobei Sulzer bewährte Technologie bereitstellt, um eine effiziente und zuverlässige SAF-Produktion sicherzustellen.

- Im Juni 2025, Neste und Chevron Lummus Global (CLG) haben einen wichtigen Meilenstein bei der Entwicklung von Technologien zur Umwandlung von Lignozellulose-Biomasse in erneuerbare Kraftstoffe wie SAF und erneuerbaren Diesel erreicht. Erste Pilotergebnisse zeigen erhebliche Leistungssteigerungen gegenüber bestehenden Methoden und verdeutlichen das Potenzial nicht ausreichend genutzter Wald- und Agrarreststoffe. Die Partnerschaft kombiniert Nestes Fachwissen im Bereich erneuerbarer Kraftstoffe mit den bewährten Raffinerietechnologien von CLG, um eine skalierbare, emissionsärmere Kraftstoffproduktion zu ermöglichen.

- Im Mai 2025, Masdar und OMV unterzeichneten in Wien eine Absichtserklärung zur Zusammenarbeit bei der Entwicklung von synthetischem nachhaltigem Flugkraftstoff (eSAF) und anderen nachhaltigen Produkten. Die Partnerschaft wird Möglichkeiten in Österreich, den Vereinigten Arabischen Emiraten sowie Mittel- und Nordeuropa erkunden und das Engagement beider Unternehmen für die Förderung sauberer Energie und die Dekarbonisierung der Luftfahrt stärken.

BERICHTSBEREICH

Die globale Marktanalyse für Biokraftstoffe bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Biokraftstoffmarkttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von6.22% von 2026-2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Typ

Nach Kategorie

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1.392,16 Milliarden US-Dollar und wird bis 2034 voraussichtlich 2.371,53 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1.392,16 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,22 % aufweisen.

Das Transportsegment war nach Anwendung marktführend.

Steigende Energienachfrage und Energiesicherheit müssen das Marktwachstum vorantreiben.

Zu den prominenten Akteuren auf dem Markt gehören unter anderem Archer Daniels Midland, Neste Corporation und Wilmar International Ltd.

Nordamerika dominierte den Markt im Jahr 2025.

Zu den wichtigsten Faktoren, die die Einführung von Biokraftstoffen begünstigen, zählen unterstützende Regierungsmaßnahmen, Ziele zur Emissionsreduzierung, die reichliche Verfügbarkeit von Rohstoffen, technologische Fortschritte und die steigende Nachfrage nach nachhaltigen Verkehrskraftstoffen wie SAF und Biodiesel.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf