Marktgröße, Marktanteil und Branche für Biopharmazeutika, nach Typ (Immunmodulatoren {monoklonale Antikörper, Zytokine, Interferone und andere}, Enzyme {Hyrolyasen, Lyasen, Oxidoreduktasen und andere}, Impfstoffe {rekombinant/Konjugat/Untereinheit, inaktiviert, lebend attenuiert und Toxoid}, Hormone {menschliche Wachstumshormone, Insulin, Schilddrüse Stimulierende Hormone und andere} und andere), nach Anwendung (Kardiologie, Onkologie, Atemwege, Immunologie, Neurologie und andere), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken) und regio

WICHTIGE MARKTEINBLICKE

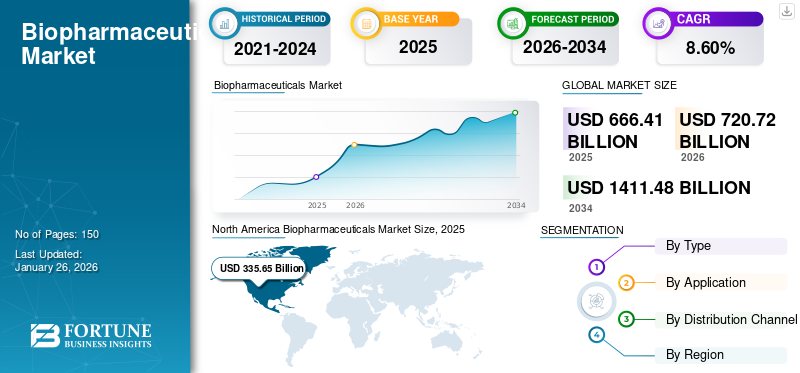

Der globale Markt für Biopharmazeutika wurde im Jahr 2025 auf 666,41 Milliarden US-Dollar geschätzt. Es wird erwartet, dass er von 720,72 Milliarden US-Dollar im Jahr 2026 auf 1411,48 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,60 % aufweist. Nordamerika dominierte den Markt mit einem Marktanteil von 50,37 % im Jahr 2025.

Biopharmazeutika sind komplexe Arzneimittel, die mithilfe biotechnologischer Methoden aus biologischen Quellen gewonnen oder halbsynthetisiert werden. Dabei kann es sich um Zucker, Proteine, Nukleinsäuren, lebende Zellen oder Gewebe handeln, die für therapeutische oder in-vivo-diagnostische Zwecke verwendet werden und auf andere Weise als durch direkte Extraktion aus einer nativen oder nicht-technischen biologischen Quelle hergestellt werden. Die wachsende Bevölkerung und die Zunahme altersbedingter Krankheiten sowie verschiedene Erkrankungen treiben weltweit die Nachfrage nach Biopharmazeutika an.

- Laut Statistiken der Weltgesundheitsorganisation (WHO) gab es im Jahr 2020 weltweit mehr Menschen im Alter von 65 Jahren und älter als Kinder unter fünf Jahren. Bis 2050 werden diese Gruppen etwa gleich groß sein. Eine alternde oder geriatrische Bevölkerung bedeutet eine stärkere Inanspruchnahme von Gesundheitsdiensten und einen größeren Bedarf an Familienangehörigen und professionellen Pflegekräften.

Diese wachsende Nachfrage hat dazu geführt, dass Marktteilnehmer aktiv in den Ausbau ihrer Forschungs- und Entwicklungsaktivitäten investieren, um neuartige Produkte für verschiedene Indikationen einzuführen. Darüber hinaus trägt die erhöhte Zahl behördlicher Zulassungen für neue und bestehende Produkte zur Behandlung einer Reihe von Krankheiten zum Wachstum des globalen Biopharmazeutika-Marktes im Prognosezeitraum bei.

Darüber hinaus verzeichnete der Weltmarkt während der COVID-19-Pandemie ein positives Wachstum. Die Entwicklung und der Einsatz wirksamer COVID-19-Impfstoffe und -Therapeutika sowie die regulatorische Flexibilität führten zu einer hohen Nachfrage nach biopharmazeutischen Produkten. Die zunehmenden behördlichen Zulassungen für den COVID-19-Impfstoff und die wachsende Nachfrage nach Impfungen führten im Jahr 2021 zu einer starken Umsatzentwicklung bestimmter Produkte. Ab 2023, da die Fälle von COVID-19 zurückgehen würden, wird der Markt im Prognosezeitraum voraussichtlich stetig wachsen. Es wird erwartet, dass das Wachstum von potenziellen Pipeline-Kandidaten vorangetrieben wird, deren Zulassung in den kommenden Jahren wahrscheinlich ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Momentaufnahme und Höhepunkte des Marktes für Biopharmazeutika

Marktgröße und Prognose

- Marktgröße 2025: 666,41 Milliarden US-Dollar

- Marktgröße 2026: 720,72 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1411,48 Milliarden US-Dollar

- CAGR (2026–2034): 8,60 %

Marktanteil

- Nordamerika hatte im Jahr 2025 mit 50,37 % den größten Anteil, was auf hohe Diagnose- und Behandlungsraten bei chronischen Erkrankungen, eine starke Erstattungsstruktur und technologische Fortschritte in der Arzneimittelentwicklung zurückzuführen ist.

Wichtige Länder-Highlights

- USA: Führend bei der Zulassung und Einführung biopharmazeutischer Produkte, angetrieben durch erhebliche Investitionen in CAR-T-Zelltherapien und Onkologie. Starke Erstattungssysteme unterstützen die Einführung von Behandlungen im Krankenhaus.

- China: Dominiert die Aktivität klinischer Phase-I-Studien im asiatisch-pazifischen Raum mit einem Anteil von fast 40 % und trägt maßgeblich zum steigenden Lizenzierungstrend von Frühphasen-Assets für die Krebstherapie bei.

- Japan: Mehrere fortschrittliche monoklonale Antikörper-Medikamente zugelassen, darunter Anti-CD20-Therapien und COVID-19-Behandlungen wie Evusheld, was auf eine starke regulatorische Unterstützung für innovative Biopharmazeutika hinweist.

- Europa: Aktive Forschung und Entwicklung sowie strategische Finanzierung fördern das Wachstum. Beispielsweise erhielt Apeiron Biologics 25 Millionen Euro von der EIB, um die Entwicklung von Krebsmedikamenten zu unterstützen.

Markttrends für Biopharmazeutika

Robuste Pipeline-Kandidaten in aufstrebenden Regionen, um das Marktwachstum voranzutreiben

Eine aufstrebende Region wie der asiatisch-pazifische Raum ist zu einem Hotspot für gewordenklinische StudienLaut dem von Cytel im Jahr 2023 veröffentlichten Blog trägt es fast 50 % zur weltweiten Aktivität klinischer Studien bei. Auch die Bedeutung von Studien im asiatisch-pazifischen Raum hat sich weiterentwickelt und ist auf die große Patientenpopulation, niedrigere Kosten für die Durchführung von Studien, staatliche Unterstützung und ein geringeres Risiko konkurrierender Studien, pragmatische Regulierungsprozesse und die strategische Bedeutung der asiatischen Märkte zurückzuführen. Dadurch leisteten die Patienten/Standorte der Region einen wichtigen Beitrag zur Bewältigung globaler Probleme bei der Patientenrekrutierung und spielten eine Schlüsselrolle bei globalen Studien.

- Aus Berichten von Trialtrove 2022 geht hervor, dass klinische Studien der Phase I im Jahr 2022 ein Drittel der klinischen Studienaktivitäten ausmachten. Zu den fünf wichtigsten Standorten für klinische Studien der Phase I in Asien gehören China, Australien, Japan, Indien und Südkorea, wobei allein China für fast 40 % verantwortlich ist.

Darüber hinaus gibt es auch einen zunehmenden Trend zur Lizenzierung von in China entwickelten Vermögenswerten an Akteure der Pharmaindustrie auf der ganzen Welt, insbesondere im Bereich Krebstherapien. Diese im Asien-Pazifik-Raum ansässigen Biopharmazeutika arbeiten mit globalen Pharmaunternehmen zusammen, um ihre Produkte im Frühstadium in klinische Studien und in fortgeschrittenere Stadien einzubringen.

- Im Februar 2021 gingen AbbVie und Caribou Biosciences, Inc. eine Partnerschaft ein und schlossen eine Lizenzvereinbarung für die Forschung und Entwicklung chimärer Antigenrezeptor-T-Zell-Therapeutika ab.

Im Bereich innovativer Produkte liegt der Fokus zunehmend auf Zell-Gentherapien im asiatisch-pazifischen Raum. Es wird erwartet, dass im Jahr 2023 weitere CAR-T-Behandlungen zugelassen werden und mehr IND-Anträge bei der FDA eingereicht werden. Daher ist es wichtig, die Angemessenheit klinischer Beweise und die zunehmende Zahl neuer CGT-Studien (Complicated Grief Treatment) zu berücksichtigen, um die Kosten der Produkte zu rechtfertigen.

- Im Februar 2022 gab Johnson & Johnson Services, Inc. die Zulassung von CARVYKTI, einer CAR-T-Therapie, durch die US-amerikanische FDA zur Behandlung des refraktären multiplen Myeloms bei Erwachsenen bekannt.

- Darüber hinaus waren im März 2023 auf ClinicalTrials.gov 443 Pipeline-Kandidaten für die Therapie mit chimären Antigenrezeptor-T-Zellen gelistet, während im Jahr 2012 nur 12 klinische Studien diese Art der Behandlung untersuchten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Biopharmazeutika-Markt

Steigende Prävalenz chronischer Krankheiten steigert die Nachfrage nach diesen Medikamenten

Einer der wichtigsten Treiber, der das Marktwachstum positiv beeinflusst, ist der starke Anstieg der weltweiten Prävalenz chronischer Krankheiten. Darüber hinaus ergreifen Regierungen auf der ganzen Welt Maßnahmen, um das Bewusstsein für diese Krankheiten zu schärfen, und treiben die Einführung dieser Medikamente voran. Im Hinblick auf die Arzneimittelnachfrage wird der Arzneimittelmarkt in Spezialgebieten, die sich auf die Behandlung chronischer Krankheiten, seltener Krankheiten und genetischer Krankheiten konzentrieren, schrittweise wachsen.

- Nach Angaben der WHO aus dem Jahr 2023 sterben jedes Jahr 41 Millionen Menschen an nicht übertragbaren Krankheiten oder chronischen Krankheiten, was 74 % aller weltweiten Todesfälle entspricht. Darüber hinaus heißt es, dass diese Erkrankungen häufig mit älteren Altersgruppen in Verbindung gebracht werden. Es gibt jedoch Belege dafür, dass 17 Millionen chronische Todesfälle vor dem 70. Lebensjahr eintreten. Schätzungen zufolge ereignen sich 86 % dieser vorzeitigen Todesfälle in Ländern mit niedrigem und mittlerem Einkommen.

Verschiedene Gesundheitsbehörden, Regierungen und Branchenakteure arbeiten daran, die Gesundheitsbelastung zu verringern, indem sie die Öffentlichkeit für Prävention und Behandlung sensibilisieren. Dies wird voraussichtlich zu einem Anstieg der Behandlungs- und Diagnoseraten in der Öffentlichkeit führen, wodurch der Bedarf an wirksameren und innovativeren Lösungen steigt und letztendlich das Marktwachstum vorangetrieben wird.

Steigende Zulassungen für monoklonale Antikörper zur Förderung des Marktwachstums

Ein weiterer Faktor, der zum Marktwachstum beiträgt, ist die zunehmende Zahl behördlicher Zulassungen für monoklonale Antikörper weltweit. Die in diesem Markt tätigen Akteure verfügen über solide Pipeline-Kandidaten, die eine Zulassung für mehrere Indikationen anstreben. Darüber hinaus erhielten mehrere monoklonale Produkte wie Bamlanivimab und Etesevimab eine bedingte Zulassung und eine Notfallzulassung zur Behandlung von COVID-19.

- Laut einer vom Nature Biotechnology Journal im Jahr 2022 veröffentlichten Studie übertrafen die jährlichen Zulassungsraten in den Jahren 2020 und 2021 die in den USA und Europa, was eine starke Reaktion der Regulierungsbehörden trotz der unerwarteten Belastung der Behörden durch die Pandemie widerspiegelt. Zu den im Berichtszeitraum zugelassenen Produkten gehören 97 monoklonale Antikörper, 19 Hormone, 16 Produkte auf Nukleinsäure-/Gentherapiebasis und 16 Impfstoffe.

- Darüber hinaus gab ImmunoGen im November 2022 die Zulassung des Arzneimittels Mirvetuximab Soravtansin-Gynx unter dem Markennamen ELAHERE durch die US-amerikanische Arzneimittelbehörde FDA für die Behandlung von platinresistentem Eierstockkrebs bei erwachsenen Frauen bekannt.

Infolgedessen legten die Marktteilnehmer verstärkt Wert auf die Entwicklung und Einführung neuer Therapien und Medikamente zur Behandlung vielfältiger Erkrankungen. Es wird erwartet, dass dies die Nachfrage nach neuartigen Arzneimitteln und deren Einführung auf dem Markt im Untersuchungszeitraum steigern wird.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit der Arzneimittelentwicklung können das Marktwachstum einschränken

Diese Branche hat im letzten Jahrzehnt bemerkenswerte Entwicklungen erlebt. Allerdings können die strengen Regulierungsrichtlinien der Regierungen in verschiedenen Ländern in Verbindung mit den hohen Investitionen, die für die Produktentwicklung erforderlich sind, das Interesse biopharmazeutischer Unternehmen am Eintritt in diesen Markt beeinflussen. Darüber hinaus sind die Produktionskosten für Rohstoffe erheblich gestiegen, während westliche Arzneimittel und biologische Arzneimittel weiterhin langsam wachsen. Darüber hinaus könnte die Verfügbarkeit konventioneller Biopharmazeutika zu relativ geringeren Kosten das Marktwachstum im Prognosezeitraum beeinflussen.

- Laut einer Studie der Weltgesundheitsorganisation (WHO) aus dem Jahr 2022 liegen die geschätzten durchschnittlichen Kosten für die Entwicklung eines neuen Arzneimittels zwischen 43,4 und 4,2 Milliarden US-Dollar.

Eine weitere Herausforderung sind die hohen Kosten für Medikamente, die trotz ihrer vielen Vorteile auf die zahlreichen Kosten zurückzuführen sind, die mit ihrer Zulassung und Entwicklung verbunden sind. Dieser Faktor kann die Akzeptanz dieser Medikamente einschränken.

- Novartis, der Hersteller von Kymriah, gab beispielsweise an, dass ein Behandlungszyklus für diese chimäre Antigenrezeptor-T-Zelltherapie 475.000 US-Dollar kostet. Kymriah erhielt außerdem die Zulassung für die Behandlung von refraktärem oder rezidiviertem großzelligem B-Zell-Lymphom bei Erwachsenen, die sich zuvor zwei oder mehr Therapien unterzogen hatten.

Diese teuren biopharmazeutischen Produkte erhöhen die wirtschaftlichen Kosten für Patienten, was dazu führen kann, dass sie die Behandlung abbrechen oder nach anderen Behandlungen suchen. Dies könnte zu einem Rückgang der Kundenzahl für Biopharma-Produkte und damit zu einem Rückgang des Marktwachstums führen.

Marktsegmentierungsanalyse für Biopharmazeutika

Nach Typanalyse

Das Segment Immunmodulatoren dominierte den Markt aufgrund der zunehmenden Zulassungen für monoklonale Antikörper

Auf der Grundlage des Typs wird der Markt segmentiertImmunmodulatoren, Enzyme, Impfstoffe, Hormone und andere.

Unter den Typen nahm das Segment der Immunmodulatoren im Jahr 2024 eine dominierende Stellung auf dem Markt ein. Die Dominanz des Segments wird hauptsächlich durch das Segment der monoklonalen Antikörper getrieben, die für verschiedene Anwendungen behördliche Zulassungen erhalten. Darüber hinaus gehen die Marktteilnehmer strategische Allianzen ein, um der steigenden Nachfrage nach der Behandlung verschiedener Schlüsselkrankheiten gerecht zu werden. Neben monoklonalen Körpern wird das Wachstum des Segments auch durch Zytokine und Interferone vorangetrieben. Das Segment Immunmodulatoren soll im Jahr 2026 mit einem Anteil von 54,01 % den Markt dominieren.

- Im Mai 2022 schloss AstraZeneca eine Lizenzvereinbarung mit RD Biotechnology Ltd. zur Entwicklung, Herstellung und Vermarktung monoklonaler Antikörper (mAbs) gegen SARS-CoV-2.

Darüber hinaus beschleunigt eine Zunahme der behördlichen Zulassungen monoklonaler Antikörper zur Behandlung chronischer Krankheiten das Wachstum dieses Segments auf dem Markt.

- Beispielsweise gab Pfizer Inc. im August 2023 bekannt, dass es eine beschleunigte US-amerikanische FDA-Zulassung für ELREXFIO (Elranatamab-bcmm) zur Behandlung des refraktären multiplen Myeloms bei erwachsenen Patienten erhalten hat.

Das Segment Impfstoffe hatte im Jahr 2024 den zweitgrößten Anteil am weltweiten Marktanteil von Biopharmazeutika. Das Segment umfasst rekombinante/Konjugate/Untereinheiten, attenuierte Lebendimpfstoffe, inaktivierte Impfstoffe und Toxoide. Das Wachstum des Impfstoffsegments wird durch das Auftreten neuer und saisonaler Krankheiten vorangetrieben, bei denen die Prävention die einzige Maßnahme ist, wie etwa COVID-19, Influenza und andere. Darüber hinaus sind die jährlichen Impfaktionen für eine gestraffte Nachfrage nach Impfstoffen verantwortlich, die das Segmentwachstum im Prognosezeitraum verstärkt.

- Laut dem WHO 2022 Global Vaccine Report lieferte der globale Impfstoffmarkt im Jahr 2021 etwa 16 Millionen Dosen von 47 Impfstoffen über 94 Hersteller.

Darüber hinaus treiben zunehmende Forschungs- und Entwicklungsaktivitäten der Marktteilnehmer zur Entwicklung neuer Impfstoffe für verschiedene Indikationen und zunehmende behördliche Zulassungen dafür das Wachstum des Marktes im Prognosezeitraum voran.

- Beispielsweise erhielt Valneva SE, ein auf Impfstoffe spezialisiertes Unternehmen, im November 2023 die FDA-Zulassung für seinen attenuierten Einzeldosis-Lebendimpfstoff IXCHIQ. Der Impfstoff wurde entwickelt, um durch das Chikungunya-Virus verursachte Krankheiten bei Personen ab 18 Jahren zu verhindern, bei denen ein höheres Risiko besteht, dem Virus ausgesetzt zu sein.

Das Hormonsegment umfasst menschliche Wachstumshormone, Insulin, Schilddrüsen-stimulierendes Hormon und andere. Das Wachstum des Hormonsegments wird hauptsächlich durch eine steigende Nachfrage nach Insulinprodukten vorangetrieben. Die zunehmende Prävalenz endokriner Erkrankungen und das Bewusstsein für deren Behandlungsmöglichkeiten treiben das Segmentwachstum voran.

- Nach Angaben der International Diabetes Federation leben im Jahr 2023 weltweit 537 Millionen Menschen mit Diabetes, die Zahl wird bis 2030 schätzungsweise auf 643 Millionen und bis 2045 auf 783 Millionen ansteigen.

Es wird erwartet, dass das Segment Enzyme im Prognosezeitraum mit einer vergleichsweise geringeren CAGR wachsen wird. DerEnzymeDas Segment umfasst Hydrolasen, Lyasen, Oxidoreduktasen und andere. Faktoren wie Fortschritte in der Enzymtechnik, eine erhöhte Nachfrage im Pharmasektor und die wachsende Prävalenz von Magen-Darm-Erkrankungen, Krebserkrankungen und Tumoren tragen zum Wachstum des Segments bei.

Das Segment „Andere“ umfasst Antiinfektiva wie antibakterielle, antivirale, antimykotische und antiparasitäre Mittel. Es wird erwartet, dass die Präsenz mehrerer nationaler und internationaler Akteure, die Lösungen zu niedrigeren Preisen anbieten, das Wachstum des Segments im Prognosezeitraum vorantreiben wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Steigende Prävalenz von Krebserkrankungenund die steigende Zahl neuer Produktzulassungen durch Aufsichtsbehörden begünstigten das Wachstum des Onkologiesegments

Hinsichtlich der Anwendung ist der Markt in Kardiologie, Onkologie, Atemwege,Immunologie, Neurologie und andere.

Das Segment Onkologie hatte im Jahr 2024 einen dominierenden Marktanteil, vor allem aufgrund der steigenden Krebsprävalenz in der Bevölkerung. Dies wird zusätzlich durch die wachsende Zahl von Initiativen zur Sensibilisierung für Krebs und ihre Behandlungsmöglichkeiten vorangetrieben, was zu einer steigenden Nachfrage nach therapeutischen Produkten und einem Anstieg der Diagnoseraten führt. Das Segment Onkologie soll im Jahr 2026 mit einem Anteil von 45,3 % den Markt dominieren.

- Den Schätzungen von GLOBOCAN 2020 zufolge wird die weltweite Belastung durch Krebs bis zum Jahr 2040 deutlich zunehmen. Die geschätzte Zahl neuer Krebsfälle wird bis 2040 voraussichtlich auf 27,5 Millionen ansteigen, während die Zahl der krebsbedingten Todesfälle bis 2040 weltweit voraussichtlich 16,3 Millionen erreichen wird.

- Nach Angaben der American Cancer Society wurden in den USA schätzungsweise 1.958.310 neue Krebsfälle registriert (2023).

Gefolgt von der Onkologie hatte das Atemwegssegment im Jahr 2024 den zweitgrößten Marktanteil. Das Wachstum dieses Segments wird maßgeblich durch die Verfügbarkeit von Produkten für verschiedene Atemwegserkrankungen angetrieben. Darüber hinaus dürften die wachsenden Forschungs- und Entwicklungsausgaben der Marktteilnehmer zur Beschleunigung der Entwicklung ihres Pipeline-Kandidaten und zur Erweiterung des Behandlungsregimes das Segmentwachstum im Prognosezeitraum steigern.

- Im Juni 2022 tätigte GSK plc über einen Zeitraum von mehr als 10 Jahren eine Forschungs- und Entwicklungsinvestition in Höhe von 1 Milliarde GBP (1,22 Milliarden US-Dollar), um die Forschung und Entwicklung im Bereich Infektionskrankheiten zu beschleunigen, von denen einkommensschwächere Länder unverhältnismäßig stark betroffen sind.

Schätzungen zufolge wird das Segment Immunologie im Prognosezeitraum mit der zweithöchsten CAGR wachsen. Das Wachstum des Segments wird durch starke Pipeline-Kandidaten vorangetrieben, von denen erwartet wird, dass sie eine Zulassung für verschiedene Autoimmunerkrankungen wie rheumatoide Arthritis, Colitis ulcerosa, Morbus Crohn, Psoriasis und verwandte Erkrankungen sowie eine neue Reihe von autoimmunen dermatologischen Erkrankungen erhalten.

Es wird geschätzt, dass die Segmente Neurologie und Kardiologie im Prognosezeitraum mit vergleichsweise geringerer CAGR wachsen werden. Das Wachstum dieser Segmente wird auf die Verfügbarkeit einer großen Anzahl zugelassener Behandlungen für verschiedene neurologische und kardiovaskuläre Erkrankungen zurückgeführt. Darüber hinaus treiben die steigenden Gesundheitsausgaben der Patientenpopulation bei der Inanspruchnahme dieser geeigneten Behandlungsmöglichkeiten das Marktwachstum voran.

Weitere Segmente sind Dermatologie, Ophthalmologie, Endokrinologie und andere. Es wird erwartet, dass das Segment im Studienzeitraum mit dem niedrigsten CAGR wächst, da nur wenige klinische Studien für Krankheiten in diesen Bereichen laufen.

Durch Vertriebskanalanalyse

Steigende stationäre Einweisungen sollen das Wachstum des Segments Krankenhausapotheken ankurbeln

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

Das Segment der Krankenhausapotheken hielt im Jahr 2024 den dominierenden Marktanteil. Die Zahl der Krankenhausapotheken steigt mit der Zahl der Krankenhäuser. Darüber hinaus sind einige der Medikamente teuer und aufgrund der Erstattungsrichtlinien verschiedener Länder in Krankenhausapotheken zu vergleichsweise erschwinglichen Preisen erhältlich. Dies erhöht die Präferenz des Patienten für diese Einstellung gegenüber anderen. Darüber hinaus kann in bestimmten Fällen ein Krankenhausaufenthalt des Patienten für einen Zeitraum von 7 bis 10 Tagen erforderlich sein, damit Gesundheitsdienstleister das Ansprechen auf die Behandlung genau überwachen und das Auftreten möglicher Nebenwirkungen wirksam bekämpfen können.

Das Segment Drogerien & Einzelhandelsapotheken erzielte im Jahr 2024 beachtliche Umsätze. Der zunehmende Fokus der Einzelhändler auf den Ausbau ihres Geschäfts durch strategische Allianzen, um die Zugänglichkeit zu verbessern und die rechtzeitige Verfügbarkeit von Arzneimitteln sicherzustellen, trägt wesentlich zum Wachstum des Segments bei. Es wird erwartet, dass das Segment Drogerien und Einzelhandelsapotheken mit einem weltweiten Beitrag von 35,87 % im Jahr 2026 den Markt anführen wird.

Es wird geschätzt, dass Online-Apotheken im Prognosezeitraum das höchste CAGR-Wachstum verzeichnen. Das Wachstum des Segments ist auf die zunehmende Akzeptanz digitaler Plattformen zurückzuführen, die Medikamente mit einem Klick zu ermäßigten Preisen direkt vor die Haustür liefern. Diese Option macht die Medikamentenkosten für eine Patientengruppe kostengünstiger und trägt somit zum Wachstum des Segments bei.

REGIONALE EINBLICKE

Geografisch ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Biopharmaceuticals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 335,65 Milliarden US-Dollar 50,37 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 364,37 Milliarden US-Dollar erreichen. Nordamerika hat den höchsten Anteil und verzeichnete im Jahr 2023 einen Umsatz von 285,00 Milliarden US-Dollar. Es wird geschätzt, dass die Region im Untersuchungszeitraum aufgrund der steigenden Prävalenz chronischer Krankheiten wie Krebs und einer höheren Rate an chronischen Krankheiten den Markt dominiert Diagnose und Behandlung. Darüber hinaus fördert die ausreichende Verfügbarkeit von Erstattungen für stationäre Krankenhausaufenthalte die Einführung fortschrittlicher und neuartiger Behandlungen in den wichtigsten Ländern der Region. Der US-Markt soll bis 2026 ein Volumen von 345,8 Milliarden US-Dollar erreichen.

- Laut einem im September 2022 veröffentlichten Artikel von Avalere Health wurden Krankenhausaufenthalte im Zusammenhang mit der Behandlung mit CAR-T-Zellen unter MS-DRG 018 klassifiziert, wobei der Basiserstattungssatz für das Geschäftsjahr 2022 246.955 USD betrug.

Europa

Auf Europa entfielen im Jahr 2025 174,49 Milliarden US-Dollar, was 26,18 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 188,1 Milliarden US-Dollar erreichen wird. Europa hielt einen beträchtlichen Marktanteil. Es wird erwartet, dass zunehmende Partnerschaften zwischen den Akteuren der Branche für die Einführung neuartiger Arzneimitteltherapien, steigende staatliche Mittel und steigende Forschungs- und Entwicklungsaktivitäten das Marktwachstum in der europäischen Region im Untersuchungszeitraum ankurbeln werden. Der britische Markt wird bis 2026 voraussichtlich 30,55 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 schätzungsweise 48,16 Milliarden US-Dollar erreichen wird.

- Im Juni 2023 erhielt Apeiron Biologics von der Europäischen Investitionsbank (EIB) eine Finanzierung in Höhe von 25 Mio. EUR (26,7 Mio. USD), um die Entwicklung neuer Behandlungsmethoden gegen Krebs zu unterstützen.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 80,67 Milliarden US-Dollar geschätzt und machte 12,11 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 87,62 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im geschätzten Zeitraum mit der höchsten CAGR wachsen wird. Dies ist auf das wachsende Bewusstsein der Patienten für aktuelle und neue Behandlungen, die zunehmende Zahl klinischer Studien und die Betonung führender Branchenakteure auf den Erhalt behördlicher Genehmigungen für den Vertrieb und die Vermarktung ihrer Produkte zurückzuführen. Der japanische Markt soll bis 2026 ein Volumen von 17,34 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 41,07 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 7,96 Milliarden US-Dollar erreichen.

- Im Juni 2022 erhielten Zenyaku Kogyo Co., Ltd. und Chugai Pharmaceutical Co., Ltd. vom japanischen Ministerium für Gesundheit, Arbeit und Soziales (MHLW) die Genehmigung für den monoklonalen Anti-CD20-Antikörper Rituxan zur Vorbeugung des Wiederauftretens der Neuromyelitis-optica-Spektrum-Erkrankung.

Rest der Welt

Es wird erwartet, dass die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas im Analysezeitraum mit einer vergleichsweise geringeren CAGR wachsen. Die zunehmenden Partnerschaften und Kooperationen zwischen den wichtigsten Marktteilnehmern und die Verbesserung der Gesundheitsinfrastruktur zur Erweiterung der geografischen Reichweite sind unter anderem einige Faktoren, die die Branchenexpansion in diesen Regionen vorantreiben. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 24,37 Milliarden US-Dollar, was 3,66 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 25,92 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der lateinamerikanische Markt bei 51,23 Milliarden US-Dollar, was 7,69 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 54,72 Milliarden US-Dollar wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Liste der wichtigsten Unternehmen im Biopharmazeutika-Markt

Pfizer Inc. dominiertden Markt mit einer starken Vertriebsleistung

Was die Wettbewerbslandschaft betrifft, so ist der Weltmarkt hart umkämpft und mehrere Akteure halten erhebliche Anteile. Aufgrund des Ausbruchs der COVID-19-Pandemie dominierte Pfizer Inc. jedoch den Markt mit seinem meistverkauften Impfstoff namens Comirnaty. Pfizer und BioNTech erwirtschafteten gemeinsam einen Umsatz von 59,1 Milliarden US-Dollar aus dem Verkauf des COVID-19-Impfstoffs.

Den zweiten Platz sicherte sich hingegen der schwergewichtige Tumor-Nekrose-Faktor (TNF)-Blocker Humira von AbbVie, der im letzten Jahrzehnt das meistverkaufte verschreibungspflichtige Medikament war, da das Medikament im Jahr 2022 einen Umsatz von 21,2 Milliarden US-Dollar generierte. Auch Merck & Co., Inc. hat sich mit seinem monoklonalen Star-Antikörperprodukt namens Keytruda, das vor allem der Onkologietherapie dient, eine Marktpräsenz gesichert.

Andere prominente Akteure wie Bristol-Myers Squibb Company, Johnson & Johnson, F. Hoffmann-La Roche Ltd., Novartis AG und andere konzentrieren sich verstärkt auf die Erlangung von Zulassungen und die weltweite Einführung von Produkten durch strategische Übernahmen und Fusionen. Darüber hinaus legen diese Unternehmen großen Wert auf den Ausbau ihres Vertriebsnetzes, um der steigenden Nachfrage der Bevölkerung gerecht zu werden, was ihre Marktposition stärken soll.

- Laut der Investorenpräsentation der Bristol-Myers Squibb Company im Jahr 2022 prognostizierte das Unternehmen, dass der Umsatz des Breyanzi-Medikaments bis 2030 3,0 Milliarden US-Dollar erreichen werde.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Pfizer Inc.(UNS.)

- AbbVie Inc. (USA)

- Bristol-Myers Squibb Company(UNS.)

- Johnson & Johnson Services, Inc. (USA)

- Bayer AG (Deutschland)

- Lilly (USA)

- Sanofi (Frankreich)

- Merck & Co., Inc.(UNS.)

- F. Hoffmann-La Roche Ltd.(Schweiz)

- Novartis AG (Schweiz)

- GSK plc (Großbritannien)

- Takeda Pharmaceutical Company Limited. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2023-Die Novartis AG gab die Zulassung von Fabhalta, der ersten oralen Monotherapie, durch die US-amerikanische FDA zur Behandlung der paroxysmalen nächtlichen Hämoglobinurie bei Erwachsenen bekannt.

- Oktober 2023-Lilly gab die US-Zulassung der FDA für die Infusion/Injektion Omvoh (Mirikizumab-mrkz) zur Behandlung von mittelschwerer bis schwerer aktiver Colitis ulcerosa bei Erwachsenen bekannt.

- September 2023 –BeiGene unterzeichnete eine Vereinbarung mit der Novartis AG zur Entwicklung, Herstellung und Vermarktung des Antikörpers TEVIMBRA (Tislelizumab).

- August 2023 -Die Janssen Pharmaceutical Companies von Johnson & Johnson haben von der Europäischen Kommission (EK) eine bedingte Marktzulassung (CMA) für TALVEY (Talquetamab) zur Behandlung erwachsener Patienten mit rezidiviertem und refraktärem multiplem Myelom (RRMM) erhalten.

- Juli 2023 –Eisai Co., Ltd. und Biogen Inc. haben die traditionelle US-amerikanische FDA-Zulassung für LEQEMBI (Lecanemab-irmb) zur Behandlung der Alzheimer-Krankheit erhalten.

- Juni 2023 –TG Therapeutics, Inc. hat die Zulassung der Europäischen Kommission für BRIUMVI (Ublituximab-xiiy) zur Behandlung erwachsener Patienten mit schubförmiger Multipler Sklerose (RMS) erhalten.

- August 2022 -Evusheld (Tixagevimab und Cilgavimab, ehemals AZD7442) von AstraZeneca, eine langwirksame Antikörperkombination, erhielt vom japanischen Ministerium für Gesundheit, Arbeit und Soziales (MHLW) die Zulassung sowohl für die Prävention als auch für die Behandlung symptomatischer Erkrankungen, die durch eine SARS-CoV-2-Infektion verursacht werden.

BERICHTSBEREICH

Der globale Marktbericht für Biopharmazeutika bietet eine detaillierte Analyse und einen Überblick. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Typ, Anwendung, Vertriebskanal und Region. Darüber hinaus bietet es Einblicke in die Markttreiber, Markttrends, Marktdynamik, Auswirkungen von COVID-19 auf den Markt und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 720,72 Milliarden US-Dollar im Jahr 2025 auf 1411,48 Milliarden US-Dollar im Jahr 2034 wachsen.

Der Markt wird im Prognosezeitraum (2026–2034) ein schnelles Wachstum mit einer jährlichen Wachstumsrate von 8,6 % aufweisen.

Nach Typ nahm das Segment Immunmodulatoren im Jahr 2025 eine führende Marktposition ein.

Die Zunahme altersbedingter Krankheiten, Krebserkrankungen bei jüngeren Menschen und der Ausbruch neuer Infektionskrankheiten führen zu steigenden medizinischen Ausgaben und einem Bedarf an präventiver Medizin, was die Nachfrage nach Biopharmazeutika ankurbelt.

Pfizer Inc., AbbVie Inc. und Merck & Co., Inc. sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf