Marktgröße, Anteil und Branchenanalyse für Chemielogistik, nach Endverbraucherbranche (Grund-/Grundchemikalien, Spezialchemikalien sowie Öl und Gas/Petrochemie), nach Transportart (Straße, Schiene, See/Wasserstraßen und Luft), nach Dienstleistungstyp (Transport und Vertrieb, Lagerung und Lagerhaltung, umweltfreundliche Logistikdienstleistungen sowie Beratungs- und Managementdienstleistungen), nach Frachtform (Massengut, verpackte Form und temperaturkontrollierte Form) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

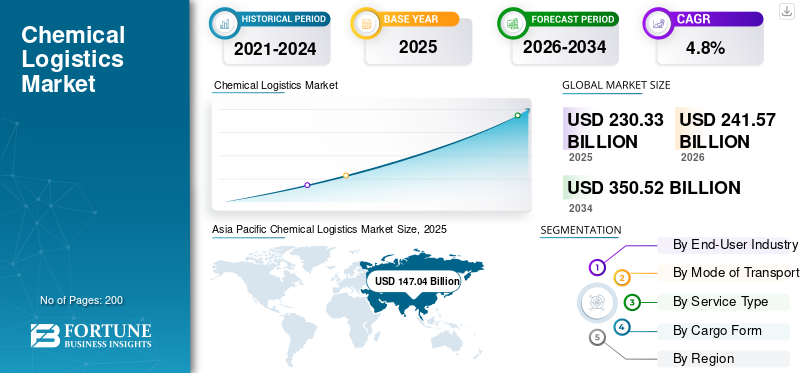

Die globale Marktgröße für Chemielogistik wurde im Jahr 2025 auf 230,33 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 241,57 Milliarden US-Dollar im Jahr 2026 auf 350,52 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Chemielogistikmarkt mit einem Marktanteil von 63,83 % im Jahr 2025.

Das weltweite Marktwachstum nimmt stetig zu, angetrieben durch die Ausweitung der Produktion und des Handels mit Chemikalien, strengere Sicherheits- und Umweltauflagen sowie die steigende Nachfrage nach einem speziellen Umgang mit gefährlichen und temperaturempfindlichen Produkten. Chemiehersteller verlassen sich zunehmend auf spezialisierte Logistikanbieter für End-to-End-Lösungen, die Massenflüssigkeiten, ISO-Tanks, Lagerung und konforme grenzüberschreitende Verteilung abdecken, mit dem Ziel, Risiken zu reduzieren, die Servicezuverlässigkeit zu verbessern und komplexe multimodale Netzwerke zu verwalten. Das Wachstum in den Biowissenschaften und hochwertigen Spezialchemikalien erhöht auch den Bedarf an Rückverfolgbarkeit, kontrollierten Umgebungen und höherer Serviceintensität. Gleichzeitig verbessern die Digitalisierung (einschließlich Echtzeitverfolgung, -transparenz und -planung) und Terminal-/Anlageninvestitionen die Effizienz und Widerstandsfähigkeit in den chemischen Lieferketten.

Beispielsweise schloss DHL Supply Chain im Jahr 2025 einen mehrjährigen Lead Logistics Partner (LLP)-Vertrag mit Sanyo Chemical Industries in Japan ab, wobei das Logistikpersonal voraussichtlich im Oktober dieses Jahres zu DHL wechseln wird, wodurch das Chemielogistik-Betriebsmodell von DHL gestärkt und die verwalteten Logistikkapazitäten für einen großen Chemiehersteller erweitert werden.

Darüber hinaus bauen führende Akteure wie DHL Supply Chain, HOYER Group und Bertschi ihre Fähigkeiten durch Partnerschaften und Infrastrukturinvestitionen weiter aus. So hat Bertschi beispielsweise 2025 in Antwerpen ein neues Chemielogistikterminal eingeweiht, um intermodale Chemielieferketten zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM CHEMISCHEN LOGISTIKMARKT

- Marktgröße 2025: 230,33 Milliarden US-Dollar

- Marktgröße 2026: 241,57 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 350,52 Milliarden US-Dollar

- CAGR: 4,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den globalen Chemielogistikmarkt mit einem Anteil von 63,83 % im Jahr 2025.

- Das Segment Öl & Gas/Petrochemie hielt im Jahr 2025 den größten Marktanteil.

- Als führendes Transportmittel dominierte das Straßentransportsegment den Markt.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 63,83 % des globalen Chemielogistikmarktes aus.

Nordamerika

Nordamerika blieb ein wichtiger Markt, der durch große chemische Produktions- und Vertriebsnetze unterstützt wurde.

Europa

Europa verzeichnete weiterhin ein stetiges Wachstum, angeführt von Deutschland und Großbritannien mit einem starken grenzüberschreitenden Chemiehandel.

UNS.

Blieb der größte Markt in Nordamerika, unterstützt durch eine umfangreiche Petrochemie- und Gütertransportinfrastruktur.

Japan

Behielt eine starke Position im asiatisch-pazifischen Raum bei, wobei die Nachfrage durch Spezial- und hochwertige Chemielogistik getrieben wurde.

Mehr lesen

Markttrends in der Chemielogistik

Der Ausbau digitaler und automatisierter Chemielieferketten steigert die Logistikeffizienz

Anbieter von Chemielogistik setzen zunehmend auf digitale Tools, wie z. B. Echtzeit-Sendungsverfolgung,Lagerverwaltungssystemeund prädiktive Analysen, um die Transparenz, Sicherheit und Effizienz in komplexen Lieferketten zu verbessern. Die Automatisierung in Terminals und Lagern reduziert die Risiken bei der manuellen Handhabung, während die digitale Dokumentation die Einhaltung gesetzlicher Vorschriften für gefährliche Chemikalien unterstützt. Diese Technologien ermöglichen es Logistikbetreibern, die Routenführung zu optimieren, Verzögerungen zu reduzieren und die Anlagenauslastung zu verbessern, insbesondere bei Massengütern und temperaturempfindlichen Chemikalien. Da der Chemiehandel immer globaler und Compliance-orientierter wird, wird die digitale Integration eher zu einem strukturellen Trend als zu einem optionalen Upgrade.

Im Juni 2024 betonte BASF den Einsatz digitaler Supply-Chain-Plattformen zur Verbesserung der Transparenz und Logistikeffizienz in ihren globalen Chemiebetrieben.

MARKTDYNAMIK

MARKTREIBER

Die steigende globale Chemieproduktion steigert die Nachfrage nach spezialisierten Logistikdienstleistungen

Das Wachstum in der Chemieproduktion erhöht unmittelbar den Bedarf an Transport, Lagerung und Handhabung gefährlicher und ungefährlicher Materialien. Die Ausweitung der Produktion in den Bereichen Petrochemie, Spezialchemikalien und industrielle Zwischenprodukte erfordert zuverlässige Logistikpartner, die in der Lage sind, Massenbewegungen zu verwalten, Compliance-Anforderungen einzuhalten und multimodale Transporte zu ermöglichen. Da die Produktion sowohl in reifen als auch in aufstrebenden Märkten zunimmt, steigt die Nachfrage nach Logistik im Volumen und in der Komplexität, was das Wachstum des Chemielogistikmarkts unterstützt. Chemieproduzenten verlassen sich zunehmend auf externe Logistikdienstleister, um Lieferkontinuität und Kosteneffizienz sicherzustellen.

Im September 2024 meldete der American Chemistry Council ein anhaltendes Wachstum der US-amerikanischen Chemieproduktion, was die Nachfrage nach nachgelagerter Logistik stärkte.

MARKTBEGRENZUNGEN

Strenge Sicherheits- und Umweltvorschriften erhöhen die betrieblichen Einschränkungen

Chemielogistikbetriebe unterliegen strengen Sicherheits-, Umwelt- und Transportvorschriften, die den Umgang mit Gefahrstoffen, Emissionen und Abfällen regeln. Compliance erhöht die Kosten durch den Einsatz spezieller Ausrüstung, geschultem Personal, Dokumentation und regelmäßiger Audits. Die grenzüberschreitende Regulierungskomplexität schränkt die betriebliche Flexibilität weiter ein und verlangsamt den Netzwerkausbau, insbesondere für kleinere Logistikanbieter. Diese Faktoren können trotz steigender Nachfrage die Skalierbarkeit und das Margenwachstum einschränken. Beim grenzüberschreitenden Transport von als Gefahrgut eingestuften Chemikalien ist die Belastung durch regulatorische Anforderungen besonders groß.

Im Januar 2023 aktualisierte die Europäische Chemikalienagentur die Leitlinien zur Einhaltung der Einhaltung der REACH- und CLP-Verordnungen beim Transport gefährlicher Chemikalien.

MARKTCHANCEN

Wachstum in den Bereichen Spezialchemie und Biowissenschaften schafft hochwertige Logistikmöglichkeiten

Der steigende Anteil an Spezialchemikalien,Arzneimittelund Hochleistungsmaterialien erzeugen eine Nachfrage nach hochwertigen Logistikdienstleistungen, einschließlich temperaturkontrolliertem Transport, sicherer Lagerung und erweiterter Rückverfolgbarkeit. Diese Produkte werden in der Regel in kleineren Mengen transportiert, erfordern jedoch eine höhere Serviceintensität, sodass Logistikdienstleister einen höheren Wert pro Sendung erzielen können. Der Ausbau des Gesundheitswesens, der Agrochemie und der fortschrittlichen Fertigung schafft langfristige Chancen für spezialisierte Chemielogistiklösungen. Anbieter mit gesicherter Compliance-Expertise und dedizierter Infrastruktur sind am besten positioniert, um von den Vorteilen zu profitieren.

Im April 2024 kündigte Lonza Investitionen zur Erweiterung der Produktionskapazitäten im Life-Science-Bereich an, was eine höhere Nachfrage nach konformer und temperaturkontrollierter Logistik impliziert.

HERAUSFORDERUNGEN DES MARKTES

Infrastrukturlücken und Anlagenintensität stellen langfristige betriebliche Herausforderungen dar

Der Chemielogistiksektor erfordert kapitalintensive Vermögenswerte, darunter Tanklager, ISO-Container, Spezialfahrzeuge und konforme Lager. In vielen Schwellenländern schränken begrenzte Hafenkapazitäten, unzureichende Bahnverbindungen und eine unzureichende Infrastruktur für gefährliche Stoffe den effizienten Transport von Chemikalien ein. Diese Lücken erhöhen die Laufzeiten, Handhabungsrisiken und Betriebskosten. Selbst in entwickelten Regionen bleibt die Modernisierung der veralteten Infrastruktur, um Nachhaltigkeits- und Sicherheitsstandards zu erfüllen, eine große Herausforderung. Hohe Vorabinvestitionen und lange Amortisationszeiten können eine schnelle Expansion verhindern.

Im Februar 2024 wies die UNCTAD auf Infrastruktur- und Hafenkapazitätsengpässe hin, die sich auf die Handelsströme von Chemikalien und Massengütern in Entwicklungsländern auswirken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Endverbraucherbranche

Große petrochemische Lieferketten sichern die Dominanz im Öl- und Gas-/Petrochemiesegment

Basierend auf der Endverbraucherindustrie ist der Markt in Grund-/Grundstoffchemikalien, Spezialchemikalien sowie Öl und Gas/Petrochemie unterteilt.

DerÖl und GasDas Segment /Petrochemie dominiert den Marktanteil der Chemielogistik aufgrund der konstant hohen Mengen an Rohstoffen, Zwischenprodukten und Derivaten, die eine kontinuierliche Bewegung zwischen Raffinerien, Crackern, Terminals und nachgelagerten Herstellern erfordern. Bei diesen Produkten handelt es sich überwiegend um gefährliche und massenhaft produzierte Produkte, die spezielle Tankschiffe, Terminals und eine strikte Einhaltung erfordern, was die Logistikintensität und die Ausgaben erhöht. Durch die starke Integration vor- und nachgelagerter Abläufe wird die Nachfrage nach Langstreckenlogistik in allen Regionen weiter aufrechterhalten.

Im März 2024 kündigte Saudi Aramco die Weiterentwicklung mehrerer Petrochemie-Erweiterungsprojekte an und unterstrich damit die langfristige Nachfrage nach petrochemischen Großtransporten in der Logistik.

Es wird erwartet, dass das Spezialchemiesegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Transportart

Umfangreiche inländische Vertriebsnetze stärken die Vormachtstellung im Straßentransport

Je nach Transportart ist der Markt in Straße, Schiene, See-/Wasserstraßen und Luft unterteilt.

Der Straßentransport dominiert die Chemielogistik aufgrund seiner unübertroffenen Flexibilität und Fähigkeit, Produktionsanlagen, Lager, Häfen und Endverbraucher zu verbinden. Es ist für die Lieferung auf der ersten und letzten Meile von entscheidender Bedeutung, insbesondere für den nationalen und regionalen Chemievertrieb. Trotz höherer Stückkosten im Vergleich zu Bahn oder See bleibt der Straßentransport für zeitkritische Lieferungen, kleinere Sendungsgrößen und Märkte mit begrenztem Schienen- oder Pipeline-Zugang unverzichtbar.

Im Juli 2023 wies das US-Energieministerium darauf hin, dass der LKW-Transport fast drei Viertel des landesweit transportierten Frachtwerts ausmacht.

Das Schienensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,5 % wachsen.

Nach Servicetyp

Die Kernbewegung der Chemie hält die Dominanz von Transport- und Vertriebsdiensten aufrecht

Basierend auf der Art der Dienstleistung ist der Markt in Transport und Vertrieb, Lagerung und Lagerhaltung unterteilt.Grüne LogistikDienstleistungen sowie Beratungs- und Managementdienstleistungen.

Das Transport- und Vertriebssegment dominiert den Markt, da der physische Transport von Chemikalien die Grundlage der Lieferkette bildet. Jede produzierte Chemikalie muss mindestens einmal transportiert werden, sodass dieser Service den größten Teil der Logistikausgaben ausmacht. Hohe Sicherheitsanforderungen, Gefahrstoffvorschriften und multimodale Koordination erhöhen den Servicewert weiter, insbesondere für Massenchemikalien und regulierte Chemikalien.

Im Dezember 2024 erweiterte DHL Supply Chain seine Chemietransportflotte und Vertriebskapazitäten, um der wachsenden Kundennachfrage gerecht zu werden.

Das Segment der grünen Logistikdienstleistungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,9 % wachsen.

Per Frachtformular

Großvolumige Flüssigkeits- und Gaslieferungen stärken die Führungsposition in Massengütern

Basierend auf der Frachtform wird der Markt in Massenform, verpackte Form und temperaturkontrollierte Form unterteilt.

In der Chemielogistik dominiert die Schüttgutform, da der Großteil der weltweiten Chemikalienmengen, darunter Rohölderivate, Lösungsmittel, Säuren und Industriegase, in flüssigem oder gasförmigem Zustand transportiert wird. Die Massenlogistik profitiert von Skaleneffekten, einer standardisierten Abwicklungsinfrastruktur und der direkten Integration mit Produktions- und Exporteinrichtungen. Die kontinuierliche Nachfrage aus der petrochemischen Industrie und der Grundstoffchemie sorgt für eine stabile Auslastung von Tankwagen, Kesselwagen, Pipelines und Tanklägern.

Im November 2023 meldete Royal Vopak eine anhaltende Nachfrage nach der Lagerung flüssiger Massengüter im Zusammenhang mit globalen Chemie- und Energielieferketten.

Das Segment der temperaturgesteuerten Formen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

REGIONALER AUSBLICK AUF DEN CHEMISCHEN LOGISTIKMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Chemical Logistics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Chemielogistikregion, angetrieben durch die Ausweitung der Chemieproduktion, exportorientierte Lieferketten und Infrastrukturinvestitionen. China, Japan und Indien treiben gemeinsam die Nachfrage durch große Mengen anPetrochemie, steigende Spezialproduktion und zunehmendes Outsourcing an professionelle Logistikdienstleister.

Chinas Chemielogistikmarkt

Eine riesige petrochemische Produktion, starke Exportströme und eine umfangreiche Hafeninfrastruktur sind führend auf dem chinesischen Markt. Hohe Volumina an Massenchemikalientransporten und das Wachstum von Spezialsegmenten steigern die Nachfrage nach Logistik.

Japanischer Chemielogistikmarkt

Das Wachstum der Chemielogistik in Japan wird durch Spezial- und hochwertige Chemikalien unterstützt, die zuverlässige, konforme und auf den Seeverkehr ausgerichtete Transportlösungen sowohl auf inländischen als auch auf internationalen Routen erfordern.

Indischer Chemielogistikmarkt

Indien erlebt ein schnelles Wachstum aufgrund der Ausweitung der Chemieproduktion, Verbesserungen der Hafen- und Schieneninfrastruktur und eines zunehmenden Bedarfs an organisierter Logistik zur Unterstützung sowohl inländischer als auch exportorientierter Chemikalienströme.

Nordamerika

Nordamerika weist ein stabiles Wachstum in der Chemielogistik auf, das auf eine robuste petrochemische Basis, einen integrierten grenzüberschreitenden Handel und eine fortschrittliche Logistikinfrastruktur zurückzuführen ist. Die USA treiben die regionale Nachfrage durch eine groß angelegte Chemieproduktion, umfangreiche inländische Vertriebsnetze und ein hohes Maß an Outsourcing an spezialisierte Logistikanbieter an. Das Wachstum wird durch die intermodale Anbindung der Eisenbahn, die Modernisierung von Häfen und den zunehmenden Versand von Spezialchemikalien und regulierten Chemikalien verstärkt, die konforme Transport- und Lagerlösungen erfordern.

US-amerikanischer Chemielogistikmarkt

Große petrochemische Cluster, eine hohe inländische Frachtaktivität und die starke Einführung der Logistik Dritter treiben den US-Markt an. Kontinuierliche Investitionen in Schienen-, Pipeline- und Hafeninfrastruktur unterstützen den Transport von Massengütern und Spezialchemikalien auf Langstrecken.

Europa

Der europäische Markt wächst stetig, angetrieben durch einen starken Mix aus Spezialchemikalien, strengen Sicherheitsvorschriften und grenzüberschreitendem Handel innerhalb der EU. Deutschland und Großbritannien ankern die regionale Nachfrage durch fortschrittliche Fertigung, hohe Logistik-Compliance-Intensität und multimodale Transportnetzwerke. Das Wachstum wird zunehmend durch die Schiene und die Binnenschifffahrt unterstützt, da Unternehmen Kosten und Emissionen optimieren.

Britischer Chemielogistikmarkt

Spezialchemikalien, Pharmazeutika und ein hafenzentrierter Vertrieb unterstützen den britischen Markt. Eine starke Abhängigkeit von der Straßen- und Seelogistik in Kombination mit den Anforderungen zur Einhaltung gesetzlicher Vorschriften sorgt für eine anhaltende Nachfrage nach Mehrwertdiensten für die Chemielogistik.

Deutschland Chemielogistikmarkt

Deutschland dominiert die Chemielogistik Europas durch seine große Industriebasis, sein dichtes Schienennetz und seine zentrale Lage. Eine starke intermodale Konnektivität ermöglicht eine effiziente Verteilung von Massen- und Spezialchemikalien über inländische und grenzüberschreitende Korridore.

Rest der Welt

Der Rest der Welt, bestehend aus Lateinamerika, dem Nahen Osten und Afrika, wächst weiterhin stetig, angetrieben durch petrochemische Exporte, Industrialisierung und eine verbesserte Handelsinfrastruktur. Der Nahe Osten treibt die Massenlogistik von Chemikalien durch große Petrochemiezentren voran, während Lateinamerika und Afrika durch einen steigenden Chemikalienverbrauch und hafenbasierte Handelsströme einen Beitrag leisten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Spezialisierte Asset-Netzwerke, Compliance-Expertise und digitale Integration prägen die Wettbewerbsfähigkeit der Chemielogistik

Die Trends auf dem globalen Chemielogistikmarkt sind durch hohe Eintrittsbarrieren gekennzeichnet, die in erster Linie auf die Intensität der Vermögenswerte, die Einhaltung gesetzlicher Vorschriften und die kritische Natur von Sicherheitsabläufen zurückzuführen sind. Führende Akteure, darunter DHL Supply Chain, CEVA Logistics, Kühne + Nagel, DB Schenker, Bertschi, Hoyer Group und Mitsui O.S.K. Linien konkurrieren durch umfangreiche Tankcontainerflotten, spezielle Chemielager, Terminalzugang und multimodale Netzwerke. Investitionen in digitale Plattformen, Sicherheitsprotokolle, Systeme und Nachhaltigkeitsinitiativen prägen zunehmend die Wettbewerbsfähigkeit. Unternehmen stärken ihre Marktposition durch langfristige Verträge mit Chemieproduzenten, geografische Expansion in der Nähe von Produktionszentren und Partnerschaften zwischen Schifffahrts-, Bahn- und Terminalbetreibern.

LISTE DER WICHTIGSTEN CHEMISCHEN LOGISTIKUNTERNEHMEN IM PROFIL

- DHL Supply Chain (Deutschland)

- Kühne+Nagel(Schweiz)

- DB Schenker (Deutschland)

- DSV(Dänemark)

- P. Moller – Maersk (Dänemark)

- GEODIS (Frankreich)

- CEVA Logistics (Frankreich)

- DP-Welt(VAE)

- Bertschi AG (Schweiz)

- HOYER-Gruppe (Deutschland)

- Odyssey Logistics & Technology (USA)

- H. Robinson (USA)

- XPO Logistics (USA)

- Nippon Express (NX Group) (Japan)

- Bulkhaul Limited (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Oktober 2025 feierte die Alexander Chemical Corporation ihr 75-jähriges Bestehen und gründete ihren 18 Millionen US-Dollar teuren Geschäftsbereich Alexander Bottle Solutions, der sich auf die Wartung von Gasflaschen, das Lebenszyklusmanagement und Logistikdienstleistungen konzentriert. Der neue Geschäftsbereich erweitert die Logistikkapazitäten des Unternehmens, indem er chemische Handhabungs-, Lager- und Vertriebsdienstleistungen für Industriegase und verwandte Chemikalien unterstützt und so sein Dienstleistungsportfolio und seine regionale Präsenz stärkt.

- Im September 2025 gaben Elemica und Agilis eine strategische Partnerschaft bekannt, die die erste integrierte Lösung für digitalen Handel und Supply Chain Execution für die chemische Industrie liefert. Die Plattform vereint digitales Käuferengagement mit einem netzwerkfähigen Ausführungs-Backbone und ermöglicht so einen nahtlosen Bestellfluss von der Entdeckung bis zur Lieferung. Dieses System erhöht die Transparenz, senkt die Servicekosten, beschleunigt das Wachstum und schafft eine KI-fähige Grundlage für zukünftige Planung und Entscheidungsintelligenz über chemische Lieferketten hinweg.

- Im September 2025 gab DHL Supply Chain die Ernennung wichtiger globaler Führungskräfte bekannt, um seine kundenorientierte Strategie und Logistikkapazitäten zu stärken. Zu den neuen Rollen gehören ein Chief Development Officer und regionale Chief Customer Officers für Europa sowie den Nahen Osten und Afrika. Diese Ernennungen sollen das Wachstum vorantreiben, strategische Partnerschaften stärken und maßgeschneiderte Lieferkettenlösungen für verschiedene globale Märkte liefern.

- Im Mai 2025 schlossen GXO Logistics und Blue Yonder eine strategische globale Vereinbarung zur Bereitstellung fortschrittlicher End-to-End-LösungenLogistiksoftwareLösungen. Die Partnerschaft zielt darauf ab, Lagerbestandsverwaltungssysteme und die Automatisierung der Lieferkette zu verbessern und so die Geschwindigkeit, Flexibilität und Vorhersehbarkeit für Kunden in verschiedenen Branchen, einschließlich dieses Sektors, zu steigern. Der Deal unterstützt die Skalierungsambitionen von GXO und ermöglicht es den digitalen Tools von Blue Yonder, Echtzeitprognosen und betriebliche Erkenntnisse zu verbessern.

- Im April 2025 erweiterte DHL Express seinen erweiterten Medical Express (WMX)-Service um eine neue Route von Brasilien in die USA. Während der Schwerpunkt auf der Pharmalogistik liegt, verdeutlicht diese Erweiterung den Trend in der Chemielogistik zu beschleunigten, temperaturkontrollierten Transporten. Der Dienst verbindet lateinamerikanische Drehkreuze für dringende, regulierte Sendungen in weniger als 30 Stunden mit US-Laboren und unterstreicht damit die Nachfrage nach hochpräzisen Logistiklösungen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,8 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Endverbraucherbranche, nach Transportart, nach Servicetyp, nach Frachtform und nach Region |

|

Nach Endverbraucherbranche |

· Grund-/Grundstoffchemikalien · Spezialchemikalien · Öl und Gas/Petrochemie |

|

Nach Transportart |

· Straße · Schiene · Meer/Wasserstraßen · Luft |

|

Nach Servicetyp |

· Transport und Vertrieb · Lagerung und Lagerung · Grüne Logistikdienstleistungen · Beratungs- und Managementdienstleistungen |

|

Per Frachtformular |

· Massenformular · Verpacktes Formular · Temperaturgesteuerte Form |

|

Nach Region |

· Nordamerika (nach Endverbraucherbranche, nach Transportart, nach Servicetyp, nach Frachtform und nach Land) o USA (nach Transportmittel) o Kanada (nach Transportmittel) o Mexiko (nach Transportmittel) · Europa (nach Endverbraucherbranche, nach Transportart, nach Servicetyp, nach Frachtform und nach Land) o Deutschland (nach Transportmittel) o Großbritannien (nach Transportmittel) o Frankreich (nach Transportmittel) o Restliches Europa (nach Transportmittel) · Asien-Pazifik (nach Endverbraucherbranche, nach Transportart, nach Servicetyp, nach Frachtform und nach Land) o China (nach Transportmittel) o Japan (nach Transportmittel) o Indien (nach Transportmittel) o Südkorea (nach Transportmittel) o Rest des asiatisch-pazifischen Raums (nach Transportmittel) · Rest der Welt (nach Endverbraucherbranche, nach Transportart, nach Servicetyp und nach Frachtform) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 230,33 Milliarden US-Dollar und wird bis 2034 voraussichtlich 350,52 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 147,04 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,8 % wächst.

Das Transport- und Vertriebssegment führt den Marktanteil im Dienstleistungssegment an.

Die steigende globale Chemieproduktion steigert die Nachfrage nach spezialisierten Logistikdienstleistungen.

Zu den Top-Playern auf dem Markt gehören DHL Supply Chain, Kühne + Nagel, DB Schenker, DSV und A.P. Moller-Maersk.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf