Clustering-Software-Marktgröße, Anteil und Branchenanalyse, nach Bereitstellung (lokal und cloudbasiert), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen (KMU)), nach Betriebssystem (Windows, Linux/Unix und andere), nach Typ (Self-Service-Clustering, verwaltetes Clustering und Hybrid-Clustering), nach Branche (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Clustering-Software

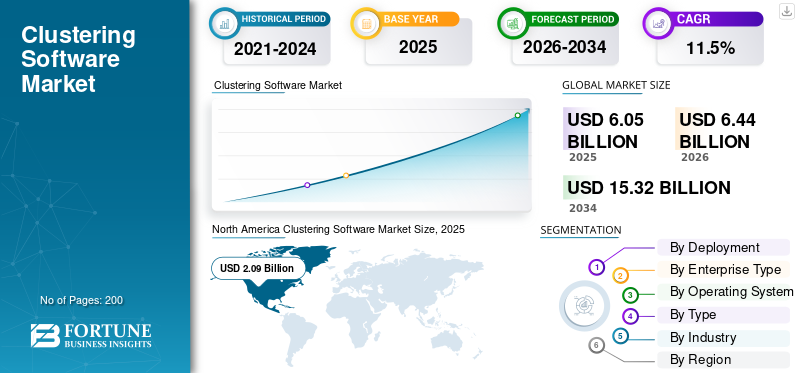

Die globale Marktgröße für Clustering-Software wurde im Jahr 2025 auf 6,05 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,44 Milliarden US-Dollar im Jahr 2026 auf 15,32 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,5 % aufweist. Nordamerika dominierte den globalen Markt für Clustering-Software mit einem Marktanteil von 34,55 % im Jahr 2025.

Der Markt für Clustering-Software erlebt ein enormes Wachstum, da sich wichtige Unternehmen zunehmend auf die Bereitstellung kontinuierlicher Serviceverfügbarkeit, die Bereitstellung skalierbarer Rechenleistung und die Verbesserung der Fähigkeit zur Verarbeitung und Analyse großer Datenmengen konzentrieren. Mit der zunehmenden Beliebtheit von Hybrid Cloud Computing sowie der zunehmenden Nutzung von Container-basierten Anwendungen undKünstliche Intelligenz (KI), haben Unternehmen begonnen, sich stark auf Clustering-Lösungen zu verlassen, um die Betriebsstabilität zu verbessern und das Risiko von Ausfallzeiten in ihren Systemen zu verringern.

Moderne Cluster von heute bieten automatisierte Failover-Funktionen, intelligente Workload-Verteilung und Echtzeitüberwachung. Daher können viele Unternehmen komplexe verteilte IT-Umgebungen effektiv und mit einem viel höheren Grad an Zuverlässigkeit unterstützen, als dies bisher möglich war.

Dieses Marktwachstum wird durch die anhaltende digitale Transformation in vielen Branchen verstärkt, darunter Banken und Finanzdienstleistungen, Gesundheitswesen, Telekommunikation, Fertigung und Einzelhandel. Das Wachstum bei Online-Diensten, gepaart mit der dramatischen Zunahme von Transaktionsdaten und der zunehmenden Nutzung von Edge-Computing-Geräten, erhöht auch die aktuelle Nachfrage nach Clustering-Softwarelösungen. Der Trend zur digitalen Transformation in der IT-Infrastruktur von Organisationen und ihr wachsender Bedarf, robuste IT-Umgebungen aufzubauen, unterstützen zusätzlich erhöhte Anforderungen an Clustering-Softwarelösungen.

Unternehmen wie Oracle, SAP SE und Alteryx bleiben auf dem Markt wettbewerbsfähig, indem sie fortschrittliche Clustering- und maschinelle Lernfunktionen eng in ihre breiteren Analyseökosysteme integrieren. Der Schwerpunkt liegt auf der Automatisierung der Datenaufbereitung und -modellierung, sodass Benutzer Clustering in großem Maßstab und mit minimaler Komplexität durchführen können. Diese Unternehmen stärken ihre Position auch durch branchenspezifische Lösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Clustering-Softwaremarkt

- Marktgröße 2025: 6,05 Milliarden US-Dollar

- Marktgröße 2026: 6,44 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,32 Milliarden US-Dollar

- CAGR: 11,5 % von 2026–2034

- Nordamerika dominierte den globalen Markt für Clustering-Software mit einem Anteil von 34,55 % im Jahr 2025.

- Das Segment der Gesundheitsbranche wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,3 % wachsen.

- Das Cloud-basierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,0 % wachsen.

Nordamerika

Nordamerika soll bis 2026 eine Marktgröße von 2,22 Milliarden US-Dollar erreichen.

Europa

Es wird erwartet, dass Europa ein stetiges Wachstum beibehält und bis 2026 1,84 Milliarden US-Dollar erreicht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich das höchste regionale Wachstum verzeichnen und bis 2026 1,62 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Clustering-Software soll bis 2026 ein Volumen von 1,97 Milliarden US-Dollar erreichen.

Japan

Es wird erwartet, dass die zunehmende Einführung von Cloud-Technologien und Initiativen zur digitalen Transformation das Marktwachstum unterstützen werden.

Mehr lesen

AUSWIRKUNGEN DER KI

Implementierung von KI-Funktionen zur Förderung des Marktwachstums

KI hat die Clustering-Software verändert, indem sie sie intelligenter, flexibler und in der Lage gemacht hat, komplexe Daten zu verarbeiten. Im Gegensatz zu herkömmlichen Methoden, die auf einfachen Distanzmetriken und festen Parametern basieren, kann KI-gestütztes Clustering automatisch aussagekräftige Merkmale lernen, nichtlineare Muster erfassen und Cluster dynamisch anpassen.

Dies führt zu genaueren und semantisch sinnvollen Gruppierungen, insbesondere für hochdimensionale oder unstrukturierte Daten wie Bilder und Text. KI verbessert außerdem die Skalierbarkeit, ermöglicht das Clustering großer Datenmengen in Echtzeit, reduziert Rauschen und hilft bei der Erkennung von Anomalien.

Beispielsweise hat ISRA VISION im Dezember 2022 Cloud Die Plattform zentralisiert Produktionsdaten, ermöglicht die Echtzeitüberwachung von KPIs und ermöglicht die Prozessoptimierung über mehrere Standorte hinweg.

CLUSTERUNG VON SOFTWARE-MARKTRENDS

Die Expansion in KMU und verschiedene Branchen wird ein wichtiger Markttrend sein

Historisch gesehen wurde Clustering-Software vor allem von großen Unternehmen genutzt, die über die nötige Infrastruktur und das nötige Budget zur Unterstützung ihrer Implementierung verfügten. Aufgrund der Verbreitung kostengünstiger Cloud-basierter Bereitstellungsmodelle, geringerer technischer und finanzieller Eintrittsbarrieren und der Einführung einfacherer Verwaltungstools können kleine und mittlere Unternehmen (KMU) nun verteiltes Computing für Analysen, Datenverarbeitung und Entscheidungsfindung nutzen.

Infolge dieser Veränderungen hat sich der Einsatz der Clustering-Technologie über die traditionellen Technologiebranchen hinaus ausgeweitet. Mittlerweile wird es auch in vielen anderen Sektoren übernommen, darunter im Gesundheitswesen, im Einzelhandel, in der Fertigung, im Finanzwesen und in der Logistik. Diese Kombination aus der Einführung von KMU und branchenübergreifendem Wachstum eröffnet neue Möglichkeiten für die Marktexpansion und schafft Nachfrage nach der Entwicklung von Clustering-Technologien, die den Anforderungen von Organisationen aller Formen und Größen gerecht werden können.

MARKTDYNAMIK

MARKTREIBER

Datenexplosion und zunehmende Datenkomplexität treiben das Marktwachstum voran

Der rasante Anstieg des Datenwachstums/der Datenkomplexität ist für viele Benutzer zu einem Hauptgrund für die Nutzung von Cluster-Software geworden. Heutzutage produzieren und empfangen Unternehmen große Datenmengen auf unterschiedliche Weise, darunter Datenbanken, Geräte, Benutzer und Medien. Zum Beispiel,

- Laut Rivery erreichte das weltweite Volumen der erstellten, erfassten, kopierten und verbrauchten Daten im Jahr 2024 149 Zettabyte und soll bis Ende 2025 weiter auf 181 Zettabyte ansteigen.

Der traditionelle Ansatz, zahlreiche Datenbanken über einen einzigen Server zu nutzen, ist nicht in der Lage, diese erhöhte Menge und Art von Daten zu bewältigen. Daher ist ein neuer Ansatz erforderlich, der die Verteilung von Daten zwischen mehreren Servern unterstützt und eine parallele Verarbeitung ermöglicht, wie dies bei Clustering-Software der Fall ist.

Heutige Daten verarbeiten nicht nur eine größere Datenmenge, sondern enthalten oft auch mehrere hochdimensionale Merkmale, große Mengen an Echtzeitdaten (zeitgesteuerte Datenströme) und nicht-traditionelle Formate. Diese Eigenschaften erschweren daher den Einsatz von Clustering-Software.

MARKTBEGRENZUNGEN

Datensicherheit und die Einhaltung gesetzlicher Vorschriften schränken das Marktwachstum ein

Unternehmen, die den Einsatz von Clustering-Software in Betracht ziehen, stehen vor mehreren großen Hindernissen, darunter Fragen der Sicherheit, des Datenschutzes und der Einhaltung gesetzlicher Vorschriften. Die überwiegende Mehrheit der Unternehmen arbeitet mit sensiblen/vertraulichen Kundeninformationen wie persönlichen Informationen, Finanzunterlagen, Gesundheitsdaten und/oder geschützten Geschäftsinformationen, daher sollten Sicherheitsbedenken für ihre Cluster-Infrastruktur an erster Stelle stehen.

Da Clustering-Systeme in der Regel eine verteilte Speicherung und/oder Verarbeitung über mehrere Knoten oder Cloud-Umgebungen hinweg nutzen, steigt die Wahrscheinlichkeit einer Datenschutzverletzung, eines unbefugten Zugriffs oder einer versehentlichen Offenlegung erheblich, wenn sie nicht ordnungsgemäß verwaltet werden.

Darüber hinaus sind Organisationen, die in regulierten Branchen tätig sind, verpflichtet, die personenbezogenen Daten ihrer Kunden gemäß den gesetzlichen Anforderungen, einschließlich der DSGVO, HIPAA oder anderen branchenspezifischen Vorschriften, zu schützen und zu sichern.

MARKTCHANCEN

Zunehmende Einführung von KI und maschinellem Lernen zur Schaffung lukrativer Wachstumschancen

Der zunehmende Einsatz von Künstlicher Intelligenz (KI) undMaschinelles Lernen (ML)in verschiedenen Branchen führt zu einer wachsenden Nachfrage nach Cluster-Computing-Software. Zum Beispiel,

- Laut einer IBM-Umfrage nutzen derzeit 42 % der Großunternehmen maschinelles Lernen, während weitere 40 % planen, die Einführung bis 2025 zu prüfen.

Es gibt viele verschiedene Arten von Anwendungen, die Unternehmen unter Verwendung von KI oder ML ausführen, z. B. prädiktive Analysen, Empfehlungsmaschinen, Verarbeitung natürlicher Sprache (NLP), Computer Vision und Automatisierung, um ihren Kunden Produkte oder Dienstleistungen bereitzustellen.

KI und maschinelles Lernen erfordern die Verarbeitung großer, komplexer und hochdimensionaler Datensätze, die oft die Kapazität herkömmlicher Computer übersteigen. Clustering-Software begegnet diesem Problem, indem sie eine parallele Verarbeitung über mehrere Knoten hinweg ermöglicht, die erforderliche Rechenleistung bereitstellt, um Modelle effizienter zu trainieren, generierte Daten zu überprüfen und die iterative Modellentwicklung durch die Verteilung von Arbeitslasten auf Cluster innerhalb einer Organisation zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktsegmentierungsanalyse für Clustering-Software

Nach Branche

BFSI entwickelt sich zu einem wichtigen Umsatzträger des Marktwachstums

Basierend auf der Branche wird der Markt in BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

BFSI hält den Mehrheitsanteil am Markt, vor allem aufgrund seines dringenden Bedarfs an unterbrechungsfreiem Betrieb, der Verarbeitung großer Transaktionsvolumina und strengen Datensicherheitsanforderungen. Finanzinstitute sind stark darauf angewiesen Echtzeitanalysen, Betrugserkennung, Risikomodellierung und Kernbankanwendungen, die kontinuierlich verfügbar bleiben müssen. Clustering-Software sorgt für hohe Verfügbarkeit, Lastausgleich und schnelles Failover, um Dienstunterbrechungen zu verhindern. Darüber hinaus veranlasst der regulatorische Druck in Bezug auf Datenintegrität und Notfallwiederherstellung BFSI-Organisationen dazu, in fortschrittliche Clustering-Lösungen zu investieren.

Es wird erwartet, dass die Gesundheitsbranche im Prognosezeitraum mit einer jährlichen Wachstumsrate von 14,3 % wachsen wird.

Durch Bereitstellung

Lokale Lösungen dominieren die Trends bei der Einführung von Clustering-Software

Hinsichtlich der Bereitstellung wird der Markt in On-Premises- und Cloud-basierte Lösungen unterteilt.

Die On-Premises-Lösungen eroberten im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 55,2 % dominieren, da die Mehrheit der Unternehmen On-Premise-Clustering-Software nutzt, um maximale Kontrolle über ihre Daten, Infrastruktur und Sicherheit zu behalten. Dies gilt insbesondere für Unternehmen mit kritischen oder sensiblen Arbeitslasten, die ein hohes Maß an benutzerdefinierter Konfiguration, vorhersehbare Leistung und einen praktischen Ansatz zur Failover-Verwaltung erfordern.

Es wird erwartet, dass der cloudbasierte Markt im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 16,0 % wachsen wird.

Nach Unternehmenstyp

Große Unternehmen führen die Einführung von Hochverfügbarkeits-Clustering-Software an

Hinsichtlich der Unternehmensart wird der Markt in große Unternehmen und kleine und mittlere Unternehmen unterteilt.

Große Unternehmen eroberten im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 67,0 % dominieren, was auf den Bedarf an einer umfassenden IT-Infrastruktur zurückzuführen ist, die ein hohes Maß an Verfügbarkeit, konsistente Leistung und erweiterte Skalierbarkeit unterstützt. Diese Organisationen arbeiten in Umgebungen mit zahlreichen Anwendungen und großen Transaktionsvolumina an mehreren Standorten; Daher verlassen sie sich stark auf Cluster-Technologie, um Dienstunterbrechungen zu minimieren und einen kontinuierlichen Zugriff auf Dienste sicherzustellen.

Es wird erwartet, dass kleine und mittlere Unternehmen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 14,3 % wachsen.

Nach Betriebssystem

Linux/Unix bleibt bevorzugte Plattform für Clustering-Software

In Bezug auf das Betriebssystem ist der Markt in Windows, Linux/Unix und andere unterteilt.

Das Linux/Unix-Segment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 50,7 % dominieren, da es einer großen Anzahl von Benutzern starke Stabilität, Skalierbarkeit und Leistungsfähigkeiten bietet, die ideal für Hochverfügbarkeitslösungen sind. Ein Vorteil ihrer Open-Source-Architektur ist die Fülle an Anpassungsmöglichkeiten und die einfache Integration Cluster-Tools.

Andere (macOS usw.) werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,1 % wachsen, was auf die zunehmende Akzeptanz in den Bereichen Kreativwirtschaft, Design und Technologie zurückzuführen ist. MacOS bietet Stabilität, nahtlose Integration mit kreativen Tools und ein benutzerfreundliches Erlebnis, was es zu einer bevorzugten Wahl macht.

Nach Typ

Unternehmen bevorzugen Self-Service-Clustering für Agilität und Skalierbarkeit

Hinsichtlich der Art wird der Markt in Self-Service-Clustering, verwaltetes Clustering und Hybrid-Clustering unterteilt.

Das Self-Service-Clustering-Segment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 53,1 % dominieren, da sich immer mehr Unternehmen darauf konzentrieren, Benutzern die Bereitstellung und Verwaltung von Clustern bei geringerer Abhängigkeit von IT-Ressourcen zu erleichtern. Self-Service-Clustering-Lösungen wurden entwickelt, um einen beschleunigten Prozess zum Einrichten von Clustern, automatisierte Prozesse zum Konfigurieren und benutzerfreundliche Schnittstellen bereitzustellen, um Benutzern eine einfache Skalierung zu ermöglichen, die Verfügbarkeit aufrechtzuerhalten und die mit der Verwaltung einer Clusterumgebung verbundene Komplexität zu reduzieren.

Es wird erwartet, dass Managed Clustering im Prognosezeitraum mit einer CAGR von 13,6 % wächst.

Regionaler Ausblick auf den Clustering-Softwaremarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

NORDAMERIKA

Nordamerika hält den Großteil des Marktanteils bei Clustering-Software, unterstützt durch seine fortschrittliche Unternehmens-IT-Infrastruktur, eine starke Basis großer datenintensiver Unternehmen und die bedeutende Präsenz großer Cloud- und Softwareanbieter. Die Region profitiert von der frühzeitigen Einführung von Hochverfügbarkeitsarchitekturen, KI-gesteuerter Workload-Automatisierung und fortschrittlichen verteilten Computing-Frameworks. Prognosen zufolge wird Nordamerika bis 2026 2,22 Milliarden US-Dollar erreichen, wobei die USA allein 1,97 Milliarden US-Dollar beisteuern werden, was ihre anhaltende Führungsrolle bei geschäftskritischen IT-Einsätzen und Strategien zur Widerstandsfähigkeit von Unternehmen unterstreicht.

North America Clustering Software Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

EUROPA

Europa stellt den zweitgrößten Marktanteil dar und wird voraussichtlich ein stetiges Wachstum des Marktes für Clustering-Software beibehalten und bis 2026 ein Volumen von 1,84 Milliarden US-Dollar erreichen. Das Wachstum in dieser Region wird durch die rasche Modernisierung von Unternehmensrechenzentren, strenge Datenschutzbestimmungen, die sicheres lokales Clustering fördern, und die zunehmende Einführung automatisierungsbasierter IT-Orchestrierungsplattformen vorangetrieben. Zu den wichtigsten Beitragszahlern zählen das Vereinigte Königreich (0,32 Milliarden US-Dollar), Deutschland (0,28 Milliarden US-Dollar) und Frankreich (0,22 Milliarden US-Dollar), was die stark steigende Nachfrage nach Hochverfügbarkeitssystemen und Betriebskontinuitätslösungen widerspiegelt.

ASIEN-PAZIFIK

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2026 die höchste CAGR verzeichnen und eine Marktgröße von 1,62 Milliarden US-Dollar erreichen wird. Diese Beschleunigung wird durch die umfassende digitale Transformation, die schnelle Einführung der Cloud und die wachsende Abhängigkeit der Unternehmen von skalierbaren Technologien zur Workload-Verteilung vorangetrieben. Länder wie China (0,55 Milliarden US-Dollar) und Indien (0,36 Milliarden US-Dollar) sind aufgrund des Ausbaus von Rechenzentrumsökosystemen, der zunehmenden 5G-Einführung und staatlich geförderter Investitionen in fortschrittliche Computerkapazitäten führend in der Region.

MITTLERER OSTEN UND AFRIKA

Die Region Naher Osten und Afrika wird den Prognosen zufolge stetig wachsen und bis 2026 ein Volumen von 0,40 Milliarden US-Dollar erreichen. Dieses Wachstum wird durch Verbesserungen der IT-Infrastruktur von Unternehmen, nationale Initiativen zur digitalen Modernisierung und eine steigende Nachfrage nach Clustering-Lösungen in den Bereichen Regierung, Transport und Einzelhandel unterstützt. Es wird erwartet, dass auf die GCC-Länder 0,05 Milliarden US-Dollar entfallen, was auf starke Investitionen in widerstandsfähige IT-Abläufe und aufstrebende Cloud-native Ökosysteme zurückzuführen ist.

SÜDAMERIKA

Es wird erwartet, dass Südamerika bis 2026 einen Umsatz von 0,23 Milliarden US-Dollar erreichen wird, angetrieben durch die zunehmende Einführung von Clustering-Software zur Arbeitslastoptimierung, Logistiksystemen, hochverfügbaren E-Commerce-Plattformen und digitalen städtischen Dienstleistungen in Unternehmen. Die Erweiterung vonRechenzentrumPräsenz und die stärkere Akzeptanz von Cloud-Plattformen in Ländern wie Brasilien und Mexiko unterstützen weiterhin das regionale Marktwachstum.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Innovative Ökosysteme und strategische Integration fördern die Marktführerschaft

Der Markt für Clustering-Software wird von großen unternehmensorientierten Unternehmen angeführt, die durch die Integration fortschrittlicher Hochverfügbarkeits-Frameworks, KI-gesteuertes Workload-Management und skalierbare verteilte Computer-Ökosysteme kontinuierlich Innovationen entwickeln. Wichtige Akteure wie IBM, Oracle, SAP und Fujitsu prägen den Markt, indem sie robuste und zuverlässige Clustering-Lösungen bereitstellen, die geschäftskritische Anwendungen, Echtzeit-Datenverarbeitung und große Unternehmensabläufe in verschiedenen Branchen unterstützen.

Diese Unternehmen differenzieren sich durch umfassende Plattformen, die automatisiertes Failover, intelligente Ressourcenzuweisung, Hybrid- und Multi-Cloud-Kompatibilität sowie Systemüberwachung in Echtzeit kombinieren. Ihre Angebote legen Wert auf hohe Zuverlässigkeit, Leistungsoptimierung und nahtlose Integration in Unternehmens-IT-Infrastrukturen, ERP-Systeme und Big-Data-Plattformen. Beispielsweise liefert IBM Lösungen wie PowerHA und Spectrum für Hochverfügbarkeit, Oracle stellt Real Application Clusters für skalierbare Datenbankoperationen bereit, SAP integriert Clustering-Funktionen in seine Unternehmenssoftware, um die Systemkontinuität sicherzustellen, und Fujitsu bietet Hochverfügbarkeitslösungen für geschäftskritische Unternehmensanwendungen. Gemeinsam prägen diese Unternehmen die Wettbewerbslandschaft, indem sie kontinuierliche Innovationen vorantreiben und skalierbare, belastbare Clustering-Lösungen der Enterprise-Klasse bereitstellen.

LISTE DER WICHTIGSTEN CLUSTERING-SOFTWARE-UNTERNEHMEN IM PROFIL

- IBM Corporation(UNS.)

- Oracle (USA)

- SAP SE (Deutschland)

- Alteryx, Inc.(UNS.)

- Axigen(Rumänien)

- Symantec (USA)

- Fujitsu(Japan)

- NEC Corporation (Japan)

- Red Hat (USA)

- VMware (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Amazon Web Services, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025: Penguin Solutions (Nasdaq: PENG) hat ICE ClusterWare 13.0 veröffentlicht, ein wichtiges Update seiner KI- und HPC-Cluster-Management-Software. Die neue Version führt Anomalieerkennung mit automatischer Behebung ein, um die Spitzenleistung über große Cluster hinweg aufrechtzuerhalten, sowie netzwerkisolierte Mehrmandantenfähigkeit, die es Unternehmen ermöglicht, GPU-Cluster sicher zwischen verschiedenen Benutzergruppen zu teilen.

- September 2025: Die DxEnterprise-Clustering-Software von DH2i unterstützt jetzt SQL Server 2025 und bietet vollständige Hochverfügbarkeit (HA) und automatisiertes Failover für KI-gesteuerte Arbeitslasten, einschließlich Vektordatenbanken und Kubernetes-basierter Verfügbarkeitsgruppen (AGs). Das Update ermöglicht es Unternehmen, geschäftskritische KI-Anwendungen in lokalen, Cloud-, Hybrid- und Containerumgebungen mit nahtlosem Failover, verbesserter Skalierbarkeit und kontinuierlicher Betriebszeit auszuführen und so zur Modernisierung der Infrastruktur bei gleichzeitiger Aufrechterhaltung einer robusten Zuverlässigkeit beizutragen.

- Februar 2024: Advanced Clustering hat eine neue Edition von ClusterVisor veröffentlicht, seiner HPC-Cluster-Management-Software. Das Update umfasst eine neu gestaltete Web-Benutzeroberfläche, rollenbasierte Zugriffskontrolle, Überwachungswarnungen und ein verbessertes Upgrade-Tool. Vor allem ist jetzt LogVisor AI gebündelt, das Protokolldateien analysiert und wichtige Meldungen in umsetzbare Warnungen umwandelt, sodass Administratoren eine optimale Leistung aufrechterhalten und Ausfälle verhindern können.

- November 2023: DH2i stellte auf dem PASS Data Community Summit seine intelligente Hochverfügbarkeits-Clustering-Software DxEnterprise vor. Die Plattform bietet automatisches Failover für SQL Server-Verfügbarkeitsgruppen in Kubernetes und ermöglicht so eine nahtlose Modernisierung mit Containern und keine Ausfallzeiten.

- Oktober 2022: SIOS LifeKeeper für Linux wurde von SAP erneut zertifiziert und bestätigt damit seine Zuverlässigkeit als Clustering-Software für SAP NetWeaver- und SAP S/4HANA-Umgebungen. Die Zertifizierung bestätigt die Fähigkeit des Unternehmens, Hochverfügbarkeit und Notfallwiederherstellung durch automatisiertes Failover bereitzustellen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2019–2024 |

| Wachstumsrate | CAGR von 11,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bereitstellung, Unternehmenstyp, Betriebssystem, Typ, Branche und Region |

| Durch Bereitstellung |

|

| Nach Unternehmenstyp |

|

| Nach Betriebssystem |

|

| Nach Typ |

|

| Nach Branche |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,05 Milliarden US-Dollar und soll bis 2034 15,32 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,09 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 11,5 % aufweisen wird.

Das BFSI war Branchenführer auf dem Markt.

Datenexplosion und zunehmende Datenkomplexität treiben das Marktwachstum voran

IBM, Oracle, SAP und Fujitsu gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass das Gesundheitssegment mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf