Marktgröße, Anteil und Branchenanalyse für „Delivery as a Service“, nach Servicetyp (Last-Mile-Lieferung, Rückwärtslogistik, geplante Lieferung, On-Demand-Lieferung und Lieferung am selben Tag), nach Liefermodell (Business-to-Business (B2B), Business-to-Consumer (B2C) und Consumer-to-Consumer (C2C)), nach Endverbrauchsbranche (E-Commerce und Einzelhandel, Gesundheitswesen und Pharmazie, Lebensmittel und Getränke, Fertigung, Logistik und Transport usw.) Andere) und regionale Prognose, 2026-2034

DELIVERY-AS-A-SERVICE-MARKTGRÖSSE

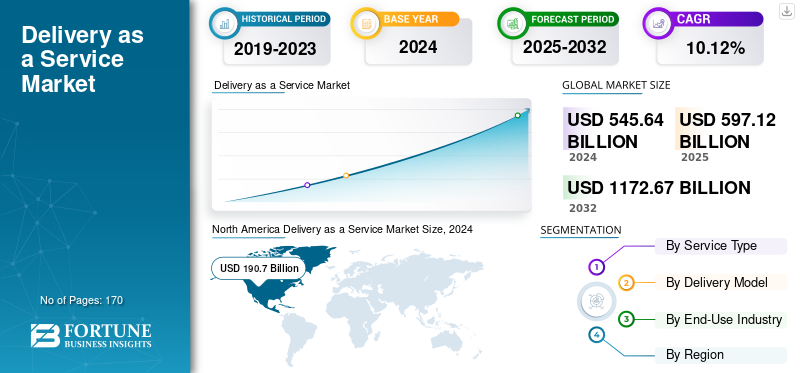

Die weltweite Größe des Delivery-as-a-Service-Marktes wurde im Jahr 2025 auf 597,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 656,66 Milliarden US-Dollar im Jahr 2026 auf 1.415,19 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,10 % aufweist. Nordamerika dominierte den globalen Delivery-as-a-Service-Markt mit einem Marktanteil von 34,70 % im Jahr 2025.

Unter „Delivery as a Service“ versteht man ein Logistikmodell, bei dem verschiedene Unternehmen ihre Liefervorgänge an einen Drittanbieter auslagern. Es ermöglicht Unternehmen eine schnelle, bedarfsgerechte und effektive Bereitstellung, ohne dass Kosten für Wartung und Infrastruktur anfallen.

Der Markt verzeichnet ein schnelles Wachstum aufgrund der steigenden E-Commerce-Nachfrage, da Verbraucher aufgrund der Bequemlichkeit, der wettbewerbsfähigen Preise und der Vielfalt auf Online-Einkäufe umsteigen. Diese Faktoren haben es Unternehmen ermöglicht, sich auf führende Lieferlösungen zu verlassen, um den wachsenden Verbraucherbedürfnissen gerecht zu werden.

Zu den wenigen prominenten Hauptakteuren auf dem Markt gehören Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG und andere. Diese Unternehmen suchen nach Innovationen, übernehmen neue Technologien und konzentrieren sich auf Fusionen und Übernahmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Das schnelle Wachstum der E-Commerce-Branche treibt die Marktentwicklung voran

Das Wachstum im globalen E-Commerce-Bereich und Verbraucher, die Lieferungen am nächsten oder am selben Tag fordern, sind die Haupttreiber für das Wachstum des Marktes für „Delivery as a Service“. Dieses Wachstum ermöglicht es Einzelhändlern, Logistikdienstleistern und Restaurants, ausgelagerte und technologiebasierte Lieferlösungen einzuführen. Dadurch konnten Unternehmen die Flottenauslastung optimieren, Lieferzeiten verkürzen und die Effizienz auf der letzten Meile steigern. Darüber hinaus nimmt die Verbreitung mobiler Bestellplattformen zudigitale ZahlungenDiese wachsende Nachfrage im B2C- und B2B-Bereich weiter unterstützen.

- Laut der Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD) überstiegen die weltweiten E-Commerce-Umsätze im Jahr 2023 beispielsweise 5,8 Billionen US-Dollar, wobei bis 2030 ein weiterhin zweistelliges Wachstum erwartet wird.

Marktbeschränkungen

Hohe Betriebskosten und Infrastrukturbeschränkungen behindern das Marktwachstum

Der Markt für Delivery as a Service steht vor Herausforderungen, die mit hohen Betriebskosten und einer inkonsistenten Infrastruktur einhergehen, insbesondere in Schwellenländern. Trotz der schnellen Expansion erhöhen steigende Treibstoffkosten, schwankende städtische Logistikvorschriften und Arbeitskräftemangel die Servicekosten für Zusteller.

Darüber hinaus behindert der Mangel an standardisierten Technologieplattformen und die begrenzte Kühlketteninfrastruktur die Skalierbarkeit zeitkritischer Lieferungen, einschließlich Lebensmittel und Arzneimittel. Die Einhaltung der CO2-Emissionsvorschriften in Nordamerika und Europa zwingt verschiedene Logistikanbieter auch dazu, stark in Elektrofahrzeuge und nachhaltige Flottenmodernisierung zu investieren, was die Kosten erhöht.

Marktchancen

Die Integration autonomer und nachhaltiger Lieferlösungen bietet lukrative Wachstumschancen

Durch die Integration fortschrittlicher Technologien wie Drohnen, autonome Lieferfahrzeuge und KI-basierte Routenoptimierungssysteme ergeben sich bedeutende Marktchancen. Regierungen in den USA, Europa und im asiatisch-pazifischen Raum unterstützen außerdem Pilotprogramme für die elektrische letzte Meile und drohnenbasierte Lieferungen, um die Effizienz der städtischen Logistik zu verbessern.

Darüber hinaus investieren verschiedene Unternehmen, darunter UPS, Amazon und JP Logistics, kräftig in die autonome Lieferlandschaft, um so neue Einnahmequellen zu erschließen und die Kosten für die Zustellung auf der letzten Meile zu senken. Der wachsende Fokus auf Nachhaltigkeit bietet auch Chancen, indem er das Produkt durch umweltfreundliche Logistik und CO2-neutrale Abläufe differenziert und so umweltbewusste Verbraucher und Unternehmen anspricht.

DELIVERY-AS-A-SERVICE-MARKTRENDS

Die Plattformkonsolidierung und die Verlagerung hin zu datengesteuerten Logistiknetzwerken haben sich als bedeutender Markttrend herausgestellt

Der Markt erkennt einen deutlichen Trend, bei dem verschiedene Hauptakteure Logistik-, Fulfillment- und Lieferdienste in ein einheitliches digitales Ökosystem integrieren. Durch den Einsatz von findet ein rascher Wandel hin zu einer datengesteuerten Bereitstellungslandschaft stattprädiktive Analytikund KI zur Optimierung von Routenplanung, Lieferzeiten und Flottenmanagement.

Darüber hinaus führen Partnerschaften zwischen Einzelhandelsplattformen und Logistikanbietern, darunter die Einführung von Drittanbieter-Kurierdiensten durch Amazon sowie die globale Partnerschaft von Uber mit Delivery-as-a-Service-Providern, tendenziell dazu, ein hybrides Netzwerk zu schaffen, das Crowdsourcing- und spezialisierte Liefermodi umfasst. Dieser Trend unterstreicht den Wandel hin zu einem technologiebasierten und flexiblen Logistiknetzwerk, das in der Lage ist, die Zukunft der städtischen Mobilität und des globalen Handels zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Servicetyp

Der Anstieg der städtischen Logistiknetzwerke, der Omnichannel-Einzelhandel und der Anstieg der Investitionen steigern das Wachstum des Last-Mile-Delivery-Segments

Basierend auf der Art der Dienstleistung wird der Markt in Last-Mile-Lieferung, Reverse-Logistik, geplante Lieferung, On-Demand-Lieferung und Lieferung am selben Tag unterteilt.

Im Jahr 2026 hielt das Last-Mile-Delivery-Segment mit einem Umsatz von 349,59 Milliarden US-Dollar den größten Marktanteil bei Delivery-as-a-Service. Diese Dominanz wird durch die zunehmende Akzeptanz von Lösungen für die Zustellung auf der letzten Meile im Einzelhandel, im E-Commerce und im Einzelhandel vorangetriebenLebensmitteldienstleistungenHier haben sich Geschwindigkeit und zuverlässige Lieferung direkt vor der Haustür als wesentliches Unterscheidungsmerkmal zwischen den Akteuren herausgestellt. Dieses Segmentwachstum wird auch durch den Aufschwung städtischer Logistiknetzwerke, den Omnichannel-Einzelhandel und den Anstieg der Investitionen der Logistikanbieter in die Routenoptimierungs- und Flottenautomatisierungstechnologien unterstützt.

Andererseits verzeichnete das Segment der Lieferung am selben Tag mit 14,19 % im Jahr 2024 die höchste CAGR. Dieses Wachstum ist auf die wachsenden Erwartungen der Verbraucher an eine schnelle Auftragsabwicklung, die Integration fortschrittlicher Logistiktechnologien einschließlich Echtzeitverfolgung und vorausschauender Lieferanalysen sowie die zunehmende Durchdringung digitaler Marktplätze zurückzuführen. Darüber hinaus verstärken auch die wachsende städtische Bevölkerung und strategische Investitionen durch Kurier- und E-Commerce-Plattformen in den Mikro-Fulfillment-Zentren das Segmentwachstum.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Liefermodell

Die zunehmende Ausweitung von Lebensmittellieferungs-, E-Commerce- und Online-Einzelhandelsplattformen treibt das Wachstum des Business-to-Consumer-Segments (B2C) voran

Der Markt ist je nach Liefermodell in Business-to-Business (B2B), Business-to-Consumer (B2C) und Consumer-to-Consumer (C2C) unterteilt.

Unter diesen dominierte das Business-to-Consumer-Segment (B2C) den Markt mit einem Umsatzanteil von 440,58 Milliarden US-Dollar im Jahr 2026. Das Segment verzeichnete auch die höchste CAGR von 11,36 % im Jahr 2024. Das Wachstum des Segments wird durch die zunehmende Ausweitung von Lebensmittellieferungen, E-Commerce und Online-Einzelhandelsplattformen vorangetrieben, bei denen die Logistik direkt an den Verbraucher den Kern des Lieferbetriebs darstellt. Dies profitiert auch von der zunehmenden Verbreitung von Smartphones und Internet, da Verbraucher den Komfort vor der Haustür und schnelle Investitionen bevorzugendigitale LogistikInfrastruktur durch Unternehmen. Darüber hinaus verbessern strategische Partnerschaften zwischen Einzelhändlern, Last-Mile-Betreibern und Kurierdiensten die Lieferzuverlässigkeit, -geschwindigkeit und -transparenz und führen so zum Wachstum des Segments.

Nach Endverbrauchsindustrie

Anstieg des Online-Einkaufsvolumens treibt das Wachstum des E-Commerce- und Einzelhandelssegments voran

Der Markt ist je nach Endverbrauchsindustrie in E-Commerce und Einzelhandel, Gesundheitswesen und Pharmazeutika, Lebensmittel und Getränke, Fertigung, Logistik und Transport und andere unterteilt.

Unter diesen dominierte das Segment E-Commerce und Einzelhandel den Markt mit einem Umsatzanteil von 323,81 Milliarden US-Dollar im Jahr 2026. Das Wachstum dieses Segments wird durch den Anstieg des Online-Einkaufsvolumens und die fortschreitende Digitalisierung des Einzelhandels vorangetrieben. Verschiedene globale und regionale Einzelhändler verlassen sich auf ausgelagerte Lieferdienste, um die Logistikeffizienz zu optimieren, das Kundenerlebnis zu verbessern und die Kosten auf der letzten Meile zu senken. Darüber hinaus hat die Kombination von Offline- und Online-Verkäufen mit dem Wachstum der Lieferung am selben und nächsten Tag das Wachstum des Segments ebenfalls gestärkt.

Das Lebensmittel- und Getränkesegment verzeichnete im Jahr 2024 mit 11,32 % die höchste CAGR. Dieses Segmentwachstum ist auf die schnelle Akzeptanz von Online-Bestellplattformen für Lebensmittel und das Aufkommen von zurückzuführen Cloud-Küchenund eine erhöhte Präferenz der Verbraucher für eine schnelle Essenslieferung. Darüber hinaus verbessern die wachsenden Partnerschaften zwischen Aggregatoren, Restaurants und Logistikunternehmen die Liefergeschwindigkeit und -zuverlässigkeit, da das Wachstum bei abonnementbasierten Essensdiensten und Lebensmittelliefer-Apps die zeitkritischen und spezialisierten Liefermodelle weiter erweitert.

REGIONALER AUSBLICK AUF DEN DELIVERY-AS-A-SERVICE-MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

North America Delivery as a Service Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 repräsentierte Nordamerika 206,91 Milliarden US-Dollar, was 34,70 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 224,71 Milliarden US-Dollar anwachsen. Das Wachstum der Region wird durch ein ausgereiftes E-Commerce-Ökosystem, eine fortschrittliche Logistikinfrastruktur und eine dichte städtische und vorstädtische Verbraucherbasis unterstützt. Große Einzelhändler und Online-Marktplätze investieren weiterhin in Fulfillment-Netzwerke, Lösungen für die Zustellung auf der letzten Meile und Automatisierungstechnologien, um die Liefereffizienz zu verbessern. Der US-Markt wird im Jahr 2026 voraussichtlich 172,77 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 171,61 Milliarden US-Dollar, was 28,70 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 187,39 Milliarden US-Dollar erreichen. Das Wachstum in der Region wird durch die steigende Nachfrage nach schnellen und flexiblen Lieferdiensten, die zunehmende Akzeptanz des E-Commerce und den zunehmenden Einsatz von KI-gestützten Logistik- und Routenoptimierungslösungen vorangetrieben. Der britische Markt wird im Jahr 2026 voraussichtlich 35,97 Milliarden US-Dollar erreichen, während der deutsche Markt im Jahr 2026 voraussichtlich 38,70 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 158,81 Milliarden US-Dollar 26,60 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 178,34 Milliarden US-Dollar erreichen. Schnelle Urbanisierung, starke digitale Akzeptanz, wachsende E-Commerce-Aktivitäten und zunehmende Investitionen in fortschrittliche Logistiktechnologien unterstützen das Marktwachstum in der gesamten Region. Die wachsende Mittelschicht und die zunehmende Nutzung mobiler Handelsplattformen steigern weiterhin die Nachfrage nach Lieferdiensten. Der chinesische Markt wird im Jahr 2026 voraussichtlich 98,36 Milliarden US-Dollar erreichen, während der indische Markt im Jahr 2026 voraussichtlich 28,51 Milliarden US-Dollar erreichen wird und der japanische Markt im Jahr 2026 voraussichtlich 21,18 Milliarden US-Dollar erreichen wird.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 30,13 Milliarden US-Dollar, was 5,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 33,32 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch die zunehmende Internetdurchdringung, die Ausweitung der E-Commerce-Aktivitäten und fortlaufende Investitionen in die Logistik- und Transportinfrastruktur in der gesamten Region vorangetrieben.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 29,66 Milliarden US-Dollar geschätzt und machte 5,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 32,89 Milliarden US-Dollar erreichen. Die zunehmende Urbanisierung, die zunehmende Akzeptanz des digitalen Handels und Investitionen in die Modernisierung der Logistik tragen zum regionalen Wachstum bei. Die kontinuierliche Entwicklung der Lieferinfrastruktur und technologiegestützter Logistikdienstleistungen unterstützt die Marktexpansion weiter.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Einführung innovativer Strategien, um ihre Marktpositionen zu behaupten

In der Delivery-as-a-Service-Branche gibt es verschiedene globale Giganten, darunter Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG und andere. Diese Firmen konzentrieren sich auf die Einführung neuer Technologien, die Einführung neuer Dienste und Partnerschaften mit verschiedenen Firmen, um im Wettbewerb zu bestehen und ihre Marktposition zu behaupten.

LISTE DER WICHTIGSTEN DELIVERY-AS-A-SERVICE-UNTERNEHMEN IM PROFIL

- Amazon.com, Inc. (USA)

- DHL International GmbH(Deutschland)

- United Parcel Service, Inc. (USA)

- FedEx Corporation(UNS.)

- DPDgroup (La Poste S.A.) (Frankreich)

- SF Express Co., Ltd. (China)

- JD Logistics, Inc. (China)

- Kühne + Nagel International AG (Schweiz)

- DoorDash, Inc. (USA)

- Uber Eats (USA)

- Delhivery Limited(Indien)

- Zomato Limited (Indien)

- Bundl Technologies Private Limited (Swiggy) (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juli 2025Der E-Commerce-Großkonzern Amazon hat seinen 10-Minuten-Lieferdienst Amazon Now wenige Wochen nach seinem öffentlichen Debüt in Bengaluru in Teilen von Delhi eingeführt und markiert damit einen kalkulierten, aber bemerkenswerten Einstieg in Indiens hart umkämpfte Schnellhandelsbranche.

- Im April 2025,Nach einem erfolgreichen Start in Bengaluru kündigte Flipkart Pläne an, seinen „Flipkart Minutes“-Lieferservice am selben Tag auf Neu-Delhi und Mumbai auszuweiten. Diese Initiative umfasst die Einrichtung von rund 100 Dark Stores (kleine, lokale Lagerhäuser), um eine schnelle Auftragsabwicklung zu ermöglichen.

- Im Januar 2025, Delhivery hat einen neuen Service namens Rapid Commerce eingeführt, der darauf abzielt, der wachsenden Nachfrage nach ultraschnellen Lieferungen gerecht zu werden. Dieser Service, der eine Lieferung in weniger als zwei Stunden bietet, wurde in Bengaluru eingeführt und verwaltet bereits über 300 Bestellungen pro Tag.

- Im November 2024,Amazon India hat seinen Quick-Commerce-Lieferdienst mit dem Codenamen Tez eingeführt, um sich dem boomenden Sektor anzuschließen, der in diesem Monat einen Bruttoumsatz von etwa 5,5 bis 6 Milliarden US-Dollar erzielte, angeführt von Blinkit, Zepto und Swiggy Instamart.

- Im Juni 2021, FedEx Corp. und Nuro geben eine mehrjährige, mehrstufige Vereinbarung zum Testen des autonomen Lieferfahrzeugs der nächsten Generation von Nuro im FedEx-Betrieb bekannt. Die Zusammenarbeit zwischen FedEx und Nuro begann mit einem Pilotprogramm im gesamten Raum Houston. Dieses Pilotprojekt markiert die Expansion von Nuro in die Paketlogistik und gibt FedEx die Möglichkeit, verschiedene Anwendungsfälle für unterwegs zu erkunden autonomes FahrzeugLogistik, einschließlich Multi-Stop- und terminbasierter Lieferungen. Der Nuro-Pilot ist die neueste Ergänzung des FedEx-Portfolios an autonomen Geräten für die Zustellung am selben Tag und für Speziallieferungen.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Hardwaretyp, Bereitstellungstyp und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Trends des Delivery-as-a-Service-Marktes und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Attribut | Details |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Wachstumsrate | CAGR von 10,10 % von 2026 bis 2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD)a |

| Segmentierung | Nach Servicetyp, Liefertyp, Endverbrauchsbranche und Region |

| Nach Servicetyp |

|

| Nach Liefermodell |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 597,12 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 1.415,19 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 10,10 % aufweist.

Das schnelle Wachstum der E-Commerce-Branche treibt das Marktwachstum voran

Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG und andere gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Nordamerika.

Nordamerika hatte im Jahr 2025 einen Wert von 206,91 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 170

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf