Digitaler Zwilling im Schifffahrtsmarkt: Größe, Anteil und Branchenanalyse, nach Lösung (Hardware, Software und Dienste), nach Schiffstyp (Einzelschiff-Zwilling, Schiffsklassen-Zwilling, Flotten-Zwilling und Reise-Zwilling), nach Hafenebene (Einzelbett-Zwilling, Terminal-Zwilling, hafenbreiter Zwilling und andere), nach Marine-Subsystem (Rumpf/Struktur, Antriebssystem und andere), nach Modellierungstyp (physikbasierter Zwilling, datengesteuerter Zwilling, Hybrid-Zwilling und andere), nach Integrationsmodus (nur an Bord, nur landbasiert und andere), nach Bereitstellungsmodus (Neubau eingebettet

Digitaler Zwilling in der Größe des Marinemarktes und Zukunftsaussichten

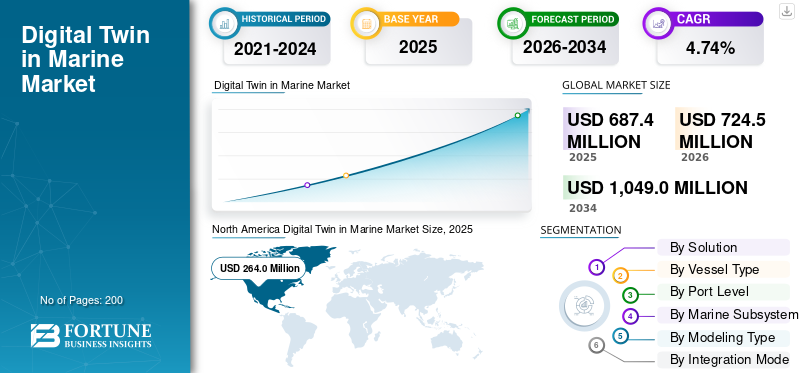

Die Größe des globalen digitalen Zwillings im Marinemarkt wurde im Jahr 2025 auf 687,4 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 724,5 Millionen US-Dollar im Jahr 2026 auf 1.049,0 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,74 % aufweisen.Nordamerika dominierte den Markt für digitale Zwillinge im Marinebereich mit einem Marktanteil von 38,40 % im Jahr 2025.

Die Anwendung des digitalen Zwillings im Marinemarkt bezieht sich auf Software, Simulation, Analyse und Dienste, die eine virtuelle Live-Darstellung eines Schiffes, Subsystems, Werftprozesses oder Offshore-/Marine-Assets erstellen, indem sie technische Modelle mit Sensor- und betrieblichen Echtzeitdaten in der physischen und digitalen Welt kombinieren. Es wird im gesamten Schiffslebenszyklus, bei Design, Bau, Zustandsüberwachung, Reiseoptimierung, Wartung und Klassen-/Compliance-Unterstützung eingesetzt. Vereinfacht ausgedrückt geht es in diesem Markt darum, Schiffe und Meeresanlagen durch die Implementierung der digitalen Zwillingstechnologie in kontinuierlich überwachte, datengesteuerte Systeme zu verwandeln und nicht in Anlagen, die nur durch regelmäßige Inspektionen verwaltet werden.

Der Markt wird durch die zunehmende Schifffahrt angetrieben, die unter wachsendem Druck steht, den Kraftstoffverbrauch und die Emissionen zu senken, und die Treibhausgasstrategie 2023 der IMO legt explizite Kontrollpunkte für die Reduzierung von 2030 und 2040 fest, die die Eigentümer zu Werkzeugen drängen, die die betriebliche Effizienz verbessern und die Entkohlung unterstützen. Darüber hinaus wünschen sich Betreiber weniger ungeplante Ausfallzeiten. Daher wird die Technologie der digitalen Zwillinge für die vorausschauende und vorbeugende Wartung mithilfe von Live-Sensordaten eingesetzt. Darüber hinaus wünschen sich Schiffseigner und Werften eine bessere Sichtbarkeit des Lebenszyklus. Die Verknüpfung von Konstruktionsdaten, Bordabläufen und Entscheidungen an Land in einer Umgebung treibt das globale Marktwachstum schnell voran.

Unter den Hauptakteuren stechen DNV, ABS, Wärtsilä, Kongsberg Maritime und Siemens hervor. Die großen Unternehmen konzentrieren sich auf eine Strategie zur Stärkung des digitalen Zwillingslebenszyklus und der Branchenzusammenarbeit, einschließlich der Arbeit an offenen Simulationsplattformen und zwillingsbasierten Tests. Darüber hinaus treibt der Markt das Wachstum durch Verifizierungsrahmen, Partnerschaften wie Akselos und sein Life-Cycle-Tool EagleTwin voran, das digitale Zwillinge mit KI-gesteuerter Flottenoptimierung und Schiffseffizienz verknüpft, ein integriertes digitales Ökosystem zwischen Schiff, Flotte und Land sowie die Einbettung digitaler Zwillingsfunktionen in die Bereiche Schiffsdesign, Schiffsbau uswSchiffbauDie Digitalisierung, einschließlich der Zusammenarbeit mit wichtigen Akteuren, antizipieren das globale Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum digitalen Zwilling im Marinemarkt

- Marktgröße 2025: 687,4 Millionen US-Dollar

- Marktgröße 2026: 724,5 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.049,0 Mio. USD

- CAGR: 4,74 % von 2026–2034

- Nordamerika dominierte den Markt für digitale Zwillinge im Schifffahrtsmarkt mit einem Anteil von 38,40 % im Jahr 2025.

- Das Softwaresegment hatte im Jahr 2025 mit 40,95 % den größten Marktanteil.

- Das Segment Marine/Küstenwache/Regierungsmarine hatte im Jahr 2025 mit 40,93 % den größten Anteil.

Nordamerika

Nordamerika führte den Markt mit einem Wert von 264,0 Millionen US-Dollar im Jahr 2025 an und wird voraussichtlich 276,7 Millionen US-Dollar im Jahr 2026 erreichen.

Europa

Europa wird voraussichtlich das schnellste regionale Wachstum verzeichnen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,17 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit einem Wert von 183,7 Millionen US-Dollar im Jahr 2025 der zweitgrößte regionale Markt.

UNS.

Der Markt erreichte im Jahr 2025 246,02 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 3,78 % wachsen.

Japan

Der Markt wurde im Jahr 2025 auf 30,77 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 5,71 % wachsen.

Mehr lesen

Digitaler Zwilling in maritimen Markttrends

Der Markt bewegt sich in Richtung KI-fähiger, cloudbasierter, kontinuierlich aktualisierter Zwillinge statt statischer 3D-Modelle

Der deutlichste Markttrend ist der Wandel vom digitalen Zwilling als Modell zum digitalen Zwilling als Live-Entscheidungsmaschine. Das Material von Wartsila aus dem Jahr 2025 macht dies deutlich: Digitale Zwillinge werden jetzt mit KI, Sensorströmen, automatisch protokollierten Daten und automatisierter Zwillingserstellung verknüpft, um Kraftstoffeinsparungen, eine bessere Reiseplanung und geringere Betriebskosten zu ermöglichen. Das bedeutet, dass die Produktausrichtung in Richtung einer schnelleren Modellaktualisierung, einer besseren Vorhersagegenauigkeit und einer einfacheren Nutzung durch Landteams geht, nicht nur durch Schiffsarchitekten oder technische Spezialisten. Aus geschäftlicher Sicht tendiert der Markt zu praktischeren, abonnementähnlichen Tools, die den täglichen Betrieb unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Entkohlung, Kraftstoffeffizienz und Lebenszykluskostenkontrolle machen digitale Zwillinge zu einem zentralen Betriebsinstrument und treiben das Marktwachstum voran

Der Bedarf der Schifffahrtsindustrie, Schiffe unter zunehmendem Umwelt- und Kostendruck effizienter zu betreiben, treibt den digitalen Zwilling im Schifffahrtsmarktwachstum voran. Die von der IMO genehmigten Netto-Null-Maßnahmen erhöhen den direkten kommerziellen Druck auf Schiffseigner, die Treibstoffleistung, die Emissionskontrolle und die Berichtsqualität zu verbessern, insbesondere bei großen Seeschiffen. Das machtDigitale Zwillingewertvoller, da sie Design-, Sensor- und Betriebsdaten in einem einzigen Modell verbinden, das tägliche technische und kommerzielle Entscheidungen unterstützt. DNV weist außerdem darauf hin, dass digitale Zwillingssysteme dazu beitragen, Kosten zu senken, die Sicherheit zu verbessern und Betriebsrisiken zu verwalten, was in einem Markt wichtig ist, in dem versteckte Informationskosten und ungeplante Ausfallzeiten die Rentabilität erheblich beeinträchtigen können.

Im April 2025 gab die IMO beispielsweise bekannt, dass ihre neuen Netto-Null-Vorschriften einen Kraftstoffstandard und einen globalen Emissionspreismechanismus für Schiffe über 5.000 Bruttoraumzahl umfassen würden, was den Wert digitaler Effizienz- und Compliance-Tools deutlich steigern würde.

MARKTBEGRENZUNGEN

Veraltete Flotten, isolierte Daten und schwache digitale Grundlagen verlangsamen immer noch die groß angelegte Einführung und behindern das Marktwachstum

Das größte Hemmnis des Marktes besteht darin, dass vielen Schiffen und Werften immer noch die saubere, vernetzte Datenumgebung fehlt, die ein robuster digitaler Zwilling erfordert. Kongsberg gibt an, dass führende Eigentümer und Neubauprogramme zwar Hochfrequenzdaten und fortschrittliche Analysen verwenden, ein Großteil der globalen Flotte jedoch immer noch auf digitale Mittagsberichte und manuelle Prozesse angewiesen ist. DNV bringt einen ähnlichen Punkt auf strukturiertere Weise zum Ausdruck: Eine erfolgreiche maritime Digitalisierung hängt von IT-Integration, Konnektivität, Datenaustausch, Standardisierung und dem Aufbau interner Fähigkeiten ab. Vereinfacht ausgedrückt wollen viele Eigentümer das Ergebnis eines digitalen Zwillings, bevor sie das Daten-Backbone aufgebaut haben, das erforderlich ist, um den Zwilling zuverlässig zu machen.

Im Februar 2026 teilte Siemens beispielsweise mit, HD Hyundai habe sich für Siemens

MARKTCHANCEN

Der Markt erweitert sich von der Schiffsüberwachung hin zu Offshore-Integrität, digitalen Werften, Häfen und neuen Servicemodellen

Die größte Chance besteht darin, dass aktivierte digitale Zwillinge nicht mehr auf einfache Dashboards zur Schiffsleistung beschränkt sind. ABS hat das Konzept durch EagleTwin, einen webbasierten strukturellen digitalen Zwilling für FPSO-, FLNG- und FSRU-Assets, auf das Offshore-Strukturlebenszyklusmanagement ausgeweitet. Gleichzeitig bringt die AMOG-Zusammenarbeit das Modell weiter in den Bereich Liegeplätze, Steigleitungen und Unterseekabel. Dies erweitert den adressierbaren Markt von reinen Schiffen auf die Offshore-Marineinfrastruktur, wo Integrität, Klassenunterstützung, Inspektionsplanung und Vermeidung von Ausfallzeiten einen sehr hohen wirtschaftlichen Wert haben. Dadurch lassen sich Ausgaben für digitale Zwillinge leichter rechtfertigen, da sie Compliance, Wartung, Sicherheit und die Verlängerung der Anlagenlebensdauer auf einer einzigen Plattform unterstützen können.

Beispielsweise unterzeichneten ABS und AMOG im Januar 2026 eine Absichtserklärung zur Entwicklung eines digitalen Zwillings für Offshore-Liegeplätze und demonstrierten damit, wie schnell sich digitale Zwillingsanwendungen in höherwertige Anwendungen in der Meeresintegrität und im Offshore-Asset-Management ausbreiten.

HERAUSFORDERUNGEN DES MARKTES

Cyberrisiken, Modellsicherheit und das Vertrauen der Regulierungsbehörden schränken immer noch die Abhängigkeit von Betreibern von digitalen Zwillingen ein

Da Schiffe immer stärker vernetzt sind, sind digitale Zwillinge auf mehr Sensoren, Schnittstellen, Fernzugriff und Softwareschichten angewiesen, was die Cyber-Gefährdung erhöht und die Folgen fehlerhafter Daten oder fehlerhafter Integration verschärft. Die Leitlinien der IMO zu Cyberrisiken und die IACS-Anforderungen an die Cyber-Resilienz machen deutlich, dass Cyber-Resilienz nicht mehr optional ist; Es wird zum Kernbestandteil der Schiffssicherheit und Systemsicherung. Dies ist wichtig, da Eigentümer nicht zulassen, dass ein digitaler Zwilling höherwertige betriebliche Entscheidungen beeinflusst, es sei denn, sie vertrauen den Daten, dem Netzwerk und dem Modell selbst.

Beispielsweise genehmigte der Erleichterungsausschuss der IMO im März 2025 überarbeitete Leitlinien zum Cyber-Risikomanagement und unterstrich damit, dass die maritime Digitalisierung nur zusammen mit strengeren Governance- und Sicherheitserwartungen voranschreitet.

SEGMENTIERUNGSANALYSE

Durch Lösung

Das Softwaresegment ist marktführend, da es Analysen, Orchestrierung und Entscheidungsunterstützung skaliert

Der globale Markt ist nach Lösungen in Hardware, Software und Dienstleistungen unterteilt.

Das Softwaresegment hatte mit 40,95 % im Jahr 2025 den größten digitalen Zwilling im Marinemarkt und wird in den kommenden Jahren voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 5,59 % wachsen. Dieses Muster zeigt, dass der Markt über die einfache Sensorkonnektivität hinaus hin zu Plattformen geht, die Daten interpretieren, die Entscheidungsfindung automatisieren und flottenweite Transparenz ermöglichen. Aus geschäftlicher Sicht bietet Software einen höheren Wert, da sie einfacher zu aktualisieren ist, sich leichter über die Leistung von Schiffen und Häfen hinweg replizieren lässt und besser auf wiederkehrende digitale Servicemodelle abgestimmt ist als hardwareintensive Bereitstellungen.

Das Dienstleistungssegment hatte im Jahr 2025 mit 35,17 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine CAGR von 4,57 % verzeichnen.

Nach Schiffstyp

Das Zwillingssegment der Schiffsklasse dominiert, da es die Intelligenz über ähnliche Schiffe hinweg standardisiert

Der globale Markt ist nach Schiffstyp in Einzelschiff-Zwillinge, Klassen-Zwillinge, Flotten-Zwillinge und Reise-Zwillinge unterteilt.

Das Segment der Doppelschiffsschiffe hatte mit 30,99 % den größten Marktanteil und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,63 % wachsen. Große Eigner können ein einziges digitales Framework für eine Schiffsklasse erstellen und es auf allen Schwesterschiffen wiederverwenden, was die Bereitstellungskosten senkt und die Skalierung beschleunigt. Dieses Segment bietet außerdem ein gutes Gleichgewicht zwischen Detailliertheit und Effizienz, da es umsetzbarer ist als umfassende Analysen auf Flottenebene und skalierbarer als einmalige Einzelschiff-Zwillingsprogramme.

Das Flotten-Zwillingssegment hatte im Jahr 2025 mit 30,70 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine CAGR von 5,14 % verzeichnen.

Nach Hafenebene

Hafenweites Zwillingssegment wird kommandiert, da es den Betrieb im gesamten Terminal-Ökosystem verbindet

Der globale Markt ist nach Hafenebene in Einzelplatz-Zwillinge, Terminal-Zwillinge, hafenweite Zwillinge und Multi-Port-Netzwerk-Zwillinge unterteilt.

Das hafenweite Zwillingssegment hatte mit 30,55 % den größten Marktanteil und soll im Prognosezeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,15 % wachsen. Der Markt sieht einen größeren Wert in der Optimierung der gesamten Hafenumgebung als in isolierten Anlagen auf Liegeplatzebene. Der Grund ist praktisch: Wenn Verkehrsfluss, Liegeplatzplanung, Werftplanung, Versorgungseinrichtungen und Meereszugang in einer einzigen Zwillingsumgebung verknüpft sind, erzielen Betreiber einen besseren Durchsatz, eine bessere Staukontrolle und eine höhere Rendite auf digitale Investitionen.

Das Terminal-Twin-Segment hatte im Jahr 2025 mit 27,06 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich um 5,06 % wachsen.

Durch Marine-Subsystem

Das Automatisierungs-/Navigationssegment ist marktführend, da es im Zentrum der Echtzeit-Entscheidungsfindung auf Schiffen steht

Der Weltmarkt ist nach Marine-Subsystemen in Rumpf/Struktur, Antriebssystem, Elektrik/Energie, Maschinen, Automatisierung/Navigation, Ladung/Prozess, Sicherheit/Umwelt und Marinebetrieb unterteilt.

Das Automatisierungs-/Navigationssegment hatte mit 18,40 % den größten Marktanteil und wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,67 % wachsen. Das Wachstum wird durch Brückensysteme, Routensteuerung, Navigationsunterstützung und automatisierte Überwachung vorangetrieben, die kontinuierliche Betriebsdaten generieren, die sich direkt auf die Schiffssicherheit, Effizienz und Compliance auswirken. Kurz gesagt neigen Käufer dazu, Doppelinvestitionen zu priorisieren, bei denen die betrieblichen Auswirkungen unmittelbar und sichtbar sind, und das begünstigt automatisierungs- und navigationsbezogene Anwendungsfälle.

Das Elektro-/Energiesegment hatte im Jahr 2025 einen moderaten Marktanteil von 15,21 % und wird im Prognosezeitraum voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 6,32 % wachsen.

Nach Modellierungstyp

Hybrider Zwilling dominiert, da er physikalische Genauigkeit mit Live-Datenanpassungsfähigkeit kombiniert

Der globale Markt ist nach Modellierungstyp in physikbasierte Zwillinge, datengesteuerte Zwillinge, Hybridzwillinge, regelbasierte Zwillinge, Zwillinge reduzierter Ordnung und Echtzeitsimulationszwillinge unterteilt.

Das Hybrid-Twin-Segment hatte mit 27,27 % den größten Marktanteil und soll im Prognosezeitraum 2026–2034 mit 5,93 % am schnellsten wachsen. Der Markt verlangt zunehmend nach Modellen, die für technische Entscheidungen genau genug, aber flexibel genug für reale Betriebsbedingungen sind. Reine Physikmodelle können langsamer und schwerer sein, während reine Datenmodelle eine schwächere Kausalität aufweisen können; Hybrid-Zwillinge liegen in der Mitte und bieten daher das beste Geschäftsmodell für einen skalierbaren Marineeinsatz.

Das datengesteuerte Zwillingssegment hatte im Jahr 2025 einen moderaten Marktanteil von 21,59 % und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 4,75 % wachsen.

Nach Integrationsmodus

Das hybride Onboard- und Landsegment beherrscht den Markt, da es die Schiffsausführung mit der landseitigen Steuerung verbindet

Der globale Markt ist nach Integrationsmodus unterteilt in „nur an Bord“, „nur an Land“, „Hybrid an Bord + Land“, „Cloud-basiert“ und „vor Ort“.

Das Hybridsegment an Bord und an Land hatte mit 34,15 % den größten Marktanteil und soll im Prognosezeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,51 % wachsen. Der Größenvorteil ist leicht zu verstehen: Schiffsbetreiber wünschen sich lokale Reaktionsfähigkeit an Bord, aber auch Überwachung, Benchmarking und Planung auf Flottenebene vom Land aus. Diese Architektur unterstützt beide Bedürfnisse gleichzeitig und macht sie kommerziell attraktiver als isolierte Ansätze, die nur an Bord oder an Land erfolgen.

Das cloudbasierte Segment hatte im Jahr 2025 einen moderaten Marktanteil von 15,68 % und wird im Prognosezeitraum voraussichtlich mit der am schnellsten wachsenden CAGR von 5,58 % wachsen.

Nach Bereitstellungsmodus

Das Retrofit-Twin-Segment dominiert, da es zur Größe und Dringlichkeit der installierten Flottenbasis passt

Der globale Markt ist nach Bereitstellungsmodus in Neubau-Embedded-Twins und Retrofit-Twins unterteilt.

Das Retrofit-Twin-Segment hatte mit 34,15 % den größten Marktanteil und soll im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 5,51 % wachsen. Diese Dominanz beruht auf der Tatsache, dass die meisten Schiffsanlagen bereits vorhanden sind und die Betreiber digitale Vorteile benötigen, ohne auf Flottenaustauschzyklen warten zu müssen. Der Retrofit-Einsatz ist daher der praktischste Weg zur Verbesserung der Wartung, der Kraftstoffleistung und der Überwachung einer großen installierten Basis.

Das neu gebaute Embedded-Twin-Segment hatte im Jahr 2025 einen moderaten Marktanteil von 45,93 % und wird im Prognosezeitraum voraussichtlich mit der am schnellsten wachsenden CAGR von 4,89 % wachsen.

Auf Antrag

Das Segment der vorausschauenden Wartung ist Marktführer, da es Ausfallzeiten und Lebenszykluskosten direkt reduziert

Der globale Markt ist nach Anwendungen unterteilt in Überwachung des Anlagenzustands, zustandsbasierte Wartung, vorausschauende Wartung, Ursachenanalyse, Überwachung der strukturellen Integrität, Antriebsoptimierung, Emissionsoptimierung, Routen-/Reiseoptimierung und andere.

Das Segment der vorausschauenden Wartung hatte mit 20,15 % den größten Marktanteil und wird im Prognosezeitraum 2026–2034 voraussichtlich mit der am schnellsten wachsenden CAGR von 5,86 % wachsen. Das Wachstum wird durch kommerzielle Signale im Datensatz angetriebenvorausschauende Wartungsorgt für eine direkte und messbare Geschäftsrendite. Betreiber können ihre Ausgaben leichter rechtfertigen, wenn der Zwilling dazu beiträgt, Ausfälle zu verhindern, die Ersatzteilplanung zu verbessern, Betriebsunterbrechungen zu reduzieren und die Nutzungsdauer kritischer Schiffssysteme zu verlängern.

Das Segment der strukturellen Integritätsüberwachung hatte im Jahr 2025 einen moderaten Marktanteil von 13,49 % und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 5,28 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das Segment Marine/Küstenwache/Regierungsmarine dominiert den Markt, da es hochwertige, geschäftskritische Flotten betreibt

Der globale Markt ist nach Endverbrauchern unterteilt in kommerzielle Schifffahrt, Offshore-Energie/Offshore-Schifffahrt, Häfen/Häfen/Terminals, Schiffbau/Reparatur/Umbau, Marine/Küstenwache/Regierungsschifffahrt, Schiffs-OEM/Schiffsausrüstung und Meeresinfrastruktur/Küste/Wasserstraßen.

Das Segment Marine/Küstenwache/Regierungsmarine hatte mit 40,93 % den größten Marktanteil und wird im Prognosezeitraum 2026–2034 voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 5,45 % wachsen. Diese Dominanz spiegelt die hohe Komplexität, lange Lebensdauer und Einsatzbereitschaftsanforderungen staatlich betriebener Schiffe wider. Aus geschäftlicher Sicht lässt sich das Modell der digitalen Zwillinge in diesem Segment leichter rechtfertigen, da die Vermögenswerte teuer, die Leistungsstandards hoch und der Wert einer besseren Verfügbarkeit viel größer ist als in Meeresumgebungen mit geringerer Komplexität.

Das Segment Schiffbau/Reparatur/Umbau hatte im Jahr 2025 einen moderaten Marktanteil von 18,06 % und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,63 % wachsen.

Digitaler Zwilling im regionalen Ausblick auf den Meeresmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Digital Twin in Marine Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil im Wert von 264,0 Mio. USD und wird voraussichtlich auch im Jahr 2026 mit 276,7 Mio. USD den führenden Anteil behalten. Das Wachstum beschleunigt die Einführung im Schiffbau, im Hafenbetrieb und im Offshore-Energiesektor. Zu den wichtigsten Treibern gehören die Notwendigkeit einer vorausschauenden Wartung, einer höheren Effizienz und der Einhaltung von Emissionsvorschriften.

US-amerikanischer digitaler Zwilling im Marinemarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 246,02 Millionen US-Dollar und wird im Prognosezeitraum schätzungsweise eine jährliche Wachstumsrate von 3,78 % aufweisen.

Europa

Europa dürfte im Prognosezeitraum mit der höchsten CAGR von 5,17 % am schnellsten wachsen. Im Jahr 2025 lag der Marktwert bei 164,0 Millionen US-Dollar. Der europäische Markt erlebt ein rasantes Wachstum, angetrieben durch strenge EU-Entkohlungsvorschriften, den Ausbau der Offshore-Windenergie/Aquakulturund Fortschritte bei KI/IoT-Technologien. Der Markt wird durch den Bedarf an vorausschauender Wartung, Kraftstoffoptimierung und Emissionsreduzierung angetrieben, um verbindliche Umweltstandards zu erfüllen.

Britischer digitaler Zwilling im Marinemarkt

Der britische Markt wurde im Jahr 2025 auf 32,57 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,34 % wachsen.

Deutschlands digitaler Zwilling im Marinemarkt

Der deutsche Markt wurde im Jahr 2025 auf 21,17 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,57 % wachsen.

Digitaler Zwilling Nordeuropas im Marinemarkt

Der Markt in Nordeuropa wurde im Jahr 2025 auf 21,12 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,05 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 183,7 Millionen US-Dollar und war damit der zweitgrößte. Das Wachstum wird durch die schnelle Einführung im Schiffbau, in der Massenschifffahrt usw. vorangetriebenSmart-PortEntwicklung in China, Japan und Südkorea. Der Markt erlebt ein massives Wachstum, unterstützt durch IoT-Integration, KI-basierte Analysen für vorausschauende Wartung und staatlich geförderte Entkohlungsbemühungen.

Chinas digitaler Zwilling im Marinemarkt

Der chinesische Markt wurde im Jahr 2025 auf 58,30 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 5,17 % wachsen.

Indiens digitaler Zwilling im Marinemarkt

Der indische Markt wurde im Jahr 2025 auf 32,91 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,16 % wachsen.

Japans digitaler Zwilling im Marinemarkt

Der japanische Markt wurde im Jahr 2025 auf 30,77 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,71 % wachsen.

Rest der Welt

Für den Rest der Welt, bestehend aus Lateinamerika sowie den Regionen Naher Osten und Afrika, wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 17,28 Millionen US-Dollar. Der Markt im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 58,40 Millionen US-Dollar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen setzen auf klassengeführte Assurance-Plattformen und OEM-geführte digitale Betriebsökosysteme, um ihre Vormachtstellung zu behaupten

Die Wettbewerbslandschaft im Markt für digitale Zwillinge im Schifffahrtsmarkt wird von DNV, ABS, Siemens, Kongsberg Maritime und Wärtsilä angeführt, aber sie konkurrieren nicht auf genau die gleiche Weise. DNV und ABS nutzen ihre Klassen-, Verifizierungs- und Compliance-Stärke, um digitale Zwillinge von einem Echtzeit-Überwachungstool in eine vertrauenswürdige Lebenszyklusplattform umzuwandeln.

Gleichzeitig drängen Siemens, Kongsberg Maritime und Wärtsilä den Markt in Richtung breiterer digitaler Plattformen, die Design, Betrieb und Leistungsoptimierung verbinden. Siemens expandiert schnell durch große Schiffbauprogramme, darunter die integrierte digitale Schiffbauplattform von HD Hyundai und die Implementierung digitaler Zwillinge für Marineprogramme durch Navantia, die seine Stärke in den Bereichen End-to-End-Engineering und industrielle Metaverse-Fähigkeit unter Beweis stellt.

LISTE DER WICHTIGSTEN DIGITALEN ZWILLINGE IN MARINEUNTERNEHMEN IM PROFIL

- Kongsberg Digital AS(Norwegen)

- Wärtsilä Corporation(Finnland)

- Napa Ltd (Finnland)

- DNV AS(Norwegen)

- ABS Wavesight (USA)

- Bureau Veritas(Frankreich)

- Lloyd’s Register Group Limited (Großbritannien)

- AVEVA Group Limited (Großbritannien)

- Siemens Digital Industries Software (USA)

- Hexagon AB (publ) (Schweden)

- CADMATIC Oy (Finnland)

- BMT Group Ltd (Großbritannien)

- HD Hyundai Marine Solution Co., Ltd. (Südkorea)

- Samsung Heavy Industries Co., Ltd. (Südkorea)

- ABB AG (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:ABS und Siemens Digital Industries Software haben eine Absichtserklärung zur Digitalisierung der Arbeitsabläufe bei der Schiffbauklassifizierung unterzeichnet. Sie umfasst die Verwendung von Klassenregeln im 3D-Design, die modellbasierte Verifizierung, den sicheren Datenaustausch und die Integration digitaler Zwillinge für die Einhaltung und Klassifizierung von Schiffen.

- November 2025:Siemens und HD Hyundai haben ein MoU zur Beschleunigung unterzeichnetdigitale Transformationdes US-amerikanischen Schiffbaus, der Siemens Xcelerator-, Digital Twin-, MBSE- und PLM-Technologien nutzt, um den Werftbetrieb und die Schiffsproduktion zu modernisieren.

- März 2025:Die Maritime and Port Authority of Singapore (MPA) unterzeichnete eine dreijährige Absichtserklärung mit Jurong Port, Singapore Cruise Centre, Esri Singapore, Hexagon, Nika, TCOMS, A*STAR IHPC und NUS C4NGP zur Anwendung von Geoinformatik-Tools und zur Unterstützung von Maritime Digital Twin-Anwendungsfällen für Hafensicherheit, Navigation, Bunkerung und Betriebsplanung.

- Februar 2025:Siemens und Compute Maritime kündigten eine Zusammenarbeit zur Transformation des Schiffsdesigns durch die Verknüpfung der NeuralShipper-Plattform von Compute Maritime mit Simcenter STAR-CCM+ von Siemens für Simulation, Validierung und schnellere digitale Optimierung des Schiffsdesigns an.

- Februar 2025:Das japanische Digital-Twin-Projekt trat in eine neue Phase ein, als K Line, Kyokuyo Shipyard, Mitsui E&S Shipbuilding und Sumitomo Heavy Industries Marine & Engineering dem maritimen Industrieprogramm beitraten, um ein sicheres Echtzeit-Datenaustausch-Framework für digitale Lebenszykluszwillinge zu entwickeln.

BERICHTSBEREICH

Die globale Marktwachstumsanalyse für digitale Zwillinge in der Schifffahrt umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Schifffahrtsindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,74 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung |

Durch Lösung

Nach Schiffstyp

Nach Hafenebene

Durch Marine-Subsystem

Nach Modellierungstyp

Nach Integrationsmodus

Nach Bereitstellungsmodus

Auf Antrag

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 687,4 Millionen US-Dollar und soll bis 2034 1.049,0 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 164,0 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,74 % aufweisen wird.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum die höchste CAGR aufweisen wird.

Entkohlung, Kraftstoffeffizienz und Lebenszykluskostenkontrolle machen digitale Zwillinge zu einem zentralen Betriebsinstrument, das das Marktwachstum vorantreibt.

DNV, ABS, Siemens, Kongsberg Maritime und Wärtsilä sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf