Digitaler Zwilling im Schiffbau: Marktgröße, Anteil und Branchenanalyse, nach Angebot (Hardware, Software, SaaS/Cloud-Abonnement und andere), nach Zwillingsobjekt (digitaler Schiffs-/Produktzwilling, digitaler Werft-/Einrichtungszwilling und andere), nach Lebenszyklusphase des Schiffbaus, nach Technologieebene (CAD/CAE/CAM/Schiffsarchitektur und andere), nach Anwendung (Produktionsplanung und -optimierung, digitales Schiffsdesign und -technik und andere), nach Schiffstyp, nach Schiffssystem (Rumpf und Struktur, Hydrodynamik, Antrieb und andere), nach Einsatzmodell, nach Endbenutzer und regiona

Digitaler Zwilling in der Marktgröße und Zukunftsaussichten des Schiffbaus

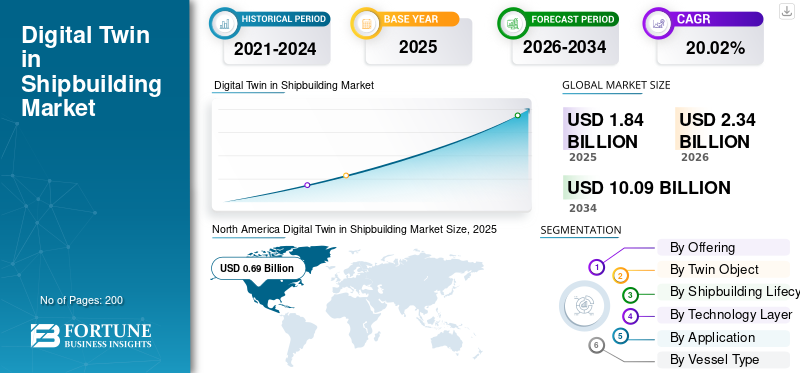

Die Größe des digitalen Zwillings im Schiffbaumarkt wurde im Jahr 2025 auf 1,84 Milliarden US-Dollar geschätzt. Der Markt soll von 2,34 Milliarden US-Dollar im Jahr 2026 auf 10,09 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,02 % aufweisen. Nordamerika dominierte den Markt für digitale Zwillinge im Schiffbau mit einem Marktanteil von 37,5 % im Jahr 2025.

Der Markt umfasst Softwareplattformen und Dienstleistungen, die eine virtuelle, datenverknüpfte Nachbildung eines Schiffs, einer Werft oder eines Produktionsprozesses in den Bereichen Design, Engineering, Bau, Inbetriebnahme und Betrieb erstellen. Im Schiffbau liegt der Wert nicht nur in der 3D-Visualisierung, sondern in der digitalen Kontinuität zwischen CAD, PLM, Simulation, Werftplanung, Klasseneinhaltung, Wartung und Flottenleistung. Siemens AG, Dassault Systèmes SE, AVEVA Group Limited, Hexagon AB und CADMATIC Oy gehören zu den wichtigsten Akteuren in diesem Bereich.

Der Markt wird durch die Notwendigkeit angetrieben, Nacharbeiten zu reduzieren, Schiffskonstruktionszyklen zu verkürzen, die Werftproduktivität zu verbessern, komplexe Marine-/Verkehrsschiffprogramme zu verwalten und eine nachhaltigkeitsbezogene Schiffsoptimierung zu unterstützen. Die Treibhausgasstrategie 2023 der IMO, die darauf abzielt, die Treibhausgasemissionen der internationalen Schifffahrt bis oder um das Jahr 2050 herum auf Null zu reduzieren, drängt Schiffbauer und -eigentümer auch zu einem simulationsgestützten Design, einer Überwachung der Lebenszyklusleistung und konformen digitalen Aufzeichnungen.

Insgesamt steigern wichtige Akteure den Markt durch cloudbasierte Werftplattformen, integrierte CAD/PLM-Ökosysteme, virtuelle Zwillinge/Simulationsfunktionen,digitaler ThreadIntegration und Partnerschaften mit Klassifizierungsstellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum digitalen Zwilling im Schiffbaumarkt

- Marktgröße 2025: 1,84 Milliarden US-Dollar

- Marktgröße 2026: 2,34 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,09 Milliarden US-Dollar

- CAGR: 20,02 % von 2026–2034

- Nordamerika dominierte den Markt für digitale Zwillinge im Schiffbau mit einem Anteil von 37,5 % im Jahr 2025.

- Das Hardware-Segment hatte im Jahr 2025 mit 28,26 % den größten Anteil.

- Marineschiffbauer hatten im Jahr 2025 mit 46,30 % den größten Endverbraucheranteil.

Nordamerika

Nordamerika erreichte 0,69 Milliarden US-Dollar und hielt im Jahr 2025 einen Marktanteil von 37,5 %.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,50 Milliarden US-Dollar.

Europa

Europa erreichte im Jahr 2025 0,47 Milliarden US-Dollar.

UNS

Die Marktgröße erreichte im Jahr 2025 0,61 Milliarden US-Dollar.

Japan

Die Marktgröße erreichte im Jahr 2025 0,07 Milliarden US-Dollar.

Mehr lesen

Digitaler Zwilling in Markttrends im Schiffbau

Der Wechsel von 3D-Modellen zu KI-gestützten digitalen Thread-Plattformen ist ein wichtiger Markttrend

Der wichtigste Trend, der den Markt umgestaltet, ist der Wandel von der statischen 3D-Visualisierung zu live verbundenen digitalen Thread-Plattformen. Moderne Lösungen verknüpfen mittlerweile CAD, PLM, Simulation, Fertigungsplanung, Automatisierung, Qualitätssysteme, IIoT-Daten und Klassenworkflows. Der am 6. Januar 2026 angekündigte Digital Twin Composer von Siemens zeigt diese Richtung deutlich auf, da er mithilfe von NVIDIA Omniverse-Bibliotheken 2D/3D-Digital-Twin-Daten mit Echtzeit-Physikinformationen in einer sicheren, fotorealistischen Umgebung kombiniert.

Beispielsweise gab Siemens im Februar 2026 bekannt, dass HD Hyundai zu den ersten Unternehmen gehören würde, die Digital Twin Composer im Rahmen eines auf Industrie-Metaversen basierenden Werft- und Schiffsvertretungsprogramms testen würden.

Marktdynamik

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsender Fokus auf schnellere Lieferung, geringere Nacharbeit und stärkere Lebenszykluskontrolle treibt das Marktwachstum voran

Der Haupttreiber für das Wachstum des digitalen Zwillings im Schiffbaumarkt ist der Druck, komplexe Marine- und Handelsschiffe schneller zu bauen und gleichzeitig Ausfallzeiten bei Neukonstruktionen, Produktionsverzögerungen und Kostenüberschreitungen zu reduzieren. Durch die Implementierung digitaler Zwillinge können Werften Design, Konstruktion, Beschaffung, Produktionsplanung, Tests, Klassengenehmigung und Betrieb in einem kontrollierten digitalen Ablauf verbinden. Dies wird immer wichtiger, da Schiffsprogramme mittlerweile fortschrittliche Anforderungen an Antrieb, Automatisierung, Sensoren, Cybersicherheit und Emissionsleistung beinhalten. NAVSEA beschreibt digitale Zwillinge als virtuelle Modelle, die Echtzeit-Sensordaten, physikbasierte Modellierung und maschinelles Lernen nutzen, um Verschlechterungen zu erkennen und eine intelligentere Wartung über den gesamten Schiffslebenszyklus hinweg zu unterstützen.

Beispielsweise veröffentlichte CADMATIC im Mai 2026 2026H1 mit Upgrades für sicheren technischen Datenaustausch, Modellkoordination und dokumentenbasierten digitalen Zwillings-Workflows und zeigt, wie Anbieter praktische Tools zur Werftausführung verbessern.

MARKTBEGRENZUNGEN

Altsysteme, Datenfragmentierung und hohe Integrationskosten behindern das Marktwachstum

Das größte Hemmnis für das Marktwachstum ist die Schwierigkeit, alte Werftsysteme mit modernen CAD-, PLM-, ERP-, MES-, Klassen-, Lieferanten- und Flottenbetriebsplattformen zu verbinden. Viele Werften arbeiten immer noch mit getrennten Werkzeugen, Zeichnungen, Tabellenkalkulationen, E-Mails und lokalen Praktiken, was den Aufbau eines sauberen digitalen Threads erschwert. CADMATIC identifiziert direkt die Fragmentierung in den Bereichen Technik, Beschaffung, Produktion und Projektausführung als Hauptursache für langsamere Entscheidungen, vermeidbare Nacharbeiten, mangelnde Transparenz und Lieferdruck.

Beispielsweise berichtete das GAO im April 2026, dass die Schiffbauprogramme der US-Marine und der Küstenwache immer noch Milliarden von Dollar über den Kosten liegen und Jahre hinter dem Zeitplan zurückbleiben, und betonte gleichzeitig die Notwendigkeit stärkerer Designpraktiken und digitaler Tools.

MARKTCHANCEN

Die zunehmende Modernisierung des Verteidigungsschiffbaus schafft lukrative Marktchancen

Die größte Marktchance liegt im Verteidigungs- und staatlich geförderten Schiffbau, wo maritime digitale Zwillinge die Planung, Produktionskontrolle, Nachhaltigkeit und Flottenbereitschaft verbessern können. Der Haushaltsantrag der US-Marine für das Geschäftsjahr 27 umfasst 65,8 Milliarden US-Dollar an Schiffbaumitteln für den Kauf von 18 Kampfschiffen und 16 Hilfsschiffen, wodurch eine umfassende Modernisierungsumgebung geschaffen wird, in der digitale Technik, KI-gestützte Planung uswdigitaler ZwillingPlattformen können skaliert werden. Anbieter digitaler Zwillinge können davon profitieren, indem sie Lösungen für Designreife, virtuelle Inbetriebnahme, Produktionssequenzierung, Lieferkettentransparenz, vorausschauende Wartung und Lebenszykluserhaltung anbieten.

Beispielsweise kündigte die US-Marine im Dezember 2025 eine Investition in das Schiffbau-Betriebssystem in Höhe von 448 Millionen US-Dollar mit Palantir an, um künstliche Intelligenz und Autonomie in der gesamten maritimen Industriebasis einzusetzen, wo Piloteinsätze Berichten zufolge die Planung des U-Boot-Zeitplans von 160 manuellen Stunden auf unter 10 Minuten und die Zeit für die Materialüberprüfung von Wochen auf unter eine Stunde verkürzten.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheit, Modellvertrauen und Arbeitsakzeptanz schränken die Marktexpansion ein

Die größte Marktherausforderung besteht darin, dass digitale Zwillinge die Cyber- und Datenangriffsfläche vergrößern, da Werftsysteme, Betriebstechnologie, vernetzte Anlagen und Remote-Datenflüsse immer stärker integriert werden. Dies ist besonders heikel im Marineschiffbau, wo Konstruktionsdaten, Informationen zur Lieferkette und Daten zur Betriebsbereitschaft von Bedeutung für die nationale Sicherheit sein können. Am 30. April 2026 veröffentlichten CISA, Kriegsministerium, DOE, FBI und Außenministerium Leitlinien für die Anwendung von Zero Trust auf die Betriebstechnologie und stellten fest, dass miteinander verbundene und ferngesteuerte OT-Systeme neue Angriffsvektoren und Cybersicherheitsrisiken schaffen.

Beispielsweise wurde im April 2026 in der Zero Trust OT-Leitlinie der US-Regierung direkt bekräftigt, dass digitalisierte, vernetzte Betriebsumgebungen sorgfältig gesichert werden müssen, ohne geschäftskritische physische Systeme zu stören.

DIGITALER ZWILLING IN DER SEGMENTIERUNGSANALYSE DES SCHIFFBAUMARKTS

Durch Anbieten

Das Segment der Implementierungsdienste wächst mit zunehmender Integrationskomplexität am schnellsten

Der Markt ist nach Angebot in Hardware, Software, SaaS-/Cloud-Abonnements, Implementierungsdienste, Engineering-Dienste, Datendienste sowie Schulung und Support unterteilt.

Es wird geschätzt, dass das Segment der Implementierungsdienstleistungen mit einer höchsten CAGR von 22,47 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Dies zeigt, dass Werften nicht nur Tools kaufen, sondern auch viel für Integration, Datenmigration, Neugestaltung von Arbeitsabläufen und Systemanpassung zahlen. Der Markt bewegt sich vom Produktkauf hin zu digitalen Transformationsprojekten, bei denen Anbieter und Systemintegratoren Werften dabei helfen, CAD, PLM, ERP, MES, IoT, Klassendokumentation und Lebenszykluswartungsplattformen in einem funktionierenden digitalen Thread zu verbinden.

Das Hardware-Segment hatte im Jahr 2025 mit 28,26 % den größten Marktanteil des digitalen Zwillings im Schiffbau. Es wird prognostiziert, dass es im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,19 % wachsen wird.

Von Twin Object

Der digitale Zwilling der Werft/Anlage wächst am schnellsten, da die Werften ihre Abläufe zunehmend digitalisieren

Je nach Zwillingsobjekt ist der Markt unterteilt in digitale Zwillinge für Schiffe/Produkte, digitale Zwillinge für Werften/Anlagen, digitale Zwillinge für den Produktionsprozess, digitale Zwillinge für die Lieferkette, digitale Zwillinge für Programme/Unternehmen, digitale Zwillinge für Betriebsschiffe, digitale Zwillinge für MRO/Lebenszyklus und digitale Zwillinge für Regulierung/Klassifizierung.

Es wird geschätzt, dass das Segment der digitalen Zwillinge von Werften/Anlagen mit einer höchsten CAGR von 22,63 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Dies deutet auf einen großen Wandel von der Digitalisierung nur des Schiffs hin zur Digitalisierung der gesamten Werftumgebung hin. Werften nutzen Anlagenzwillinge, um Blockbewegungen, Kraneinsatz, Dockplanung, Arbeitszuweisung, Schweißfluss, Materialhandhabung und Produktionsengpässe zu simulieren. Dieses Wachstum wird durch die Notwendigkeit vorangetrieben, den Werftdurchsatz zu verbessern, Zeitplanabweichungen zu reduzieren und den Schiffbau vorhersehbarer zu machen.

Das Segment der digitalen Zwillinge von Schiffen/Produkten hatte im Jahr 2025 mit 24,35 % den größten Anteil. Es wird außerdem prognostiziert, dass es im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,35 % wachsen wird.

Nach der Lebenszyklusphase des Schiffbaus

Die Produktionstechnik ist führend und wächst am schnellsten, da Werften der Ausführung Vorrang vor der Digitalisierung in der Konzeptphase geben

Der Markt ist nach Lebenszyklusstadien des Schiffbaus unterteilt in Konzept/Machbarkeit, Grund-/Erstentwurf, Detailentwurf, Produktionstechnik, Beschaffung/Materialmanagement, Fertigung, Montage/Montage, Inbetriebnahme/Test, Lieferung/Übergabe, Betrieb und Wartung/Reparatur/Überholung.

Es wird geschätzt, dass das Segment Produktionstechnik mit einer höchsten CAGR von 22,88 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Darüber hinaus verfügt das Segment mit 17,63 % im Jahr 2025 auch über den größten Marktanteil. Diese Position ist stark, da sich die Produktionstechnik an dem Punkt befindet, an dem digitales Design zum physischen Schiffsbau wird. Werften benötigen digitale Zwillinge, um technische Modelle in Bauabläufe, Arbeitspakete, Fertigungspläne, Montagelogik, Materialflüsse und Fertigungsanweisungen umzuwandeln. Darüber hinaus zeigt das hohe Wachstum auch, dass sich der Markt von der reinen Design-Digitalisierung hin zur praktischen Produktionsleistung verlagert. Schiffbauer stehen unter dem Druck, Nacharbeiten zu reduzieren, die Modul-/Blockgenauigkeit zu verbessern, den Arbeitseinsatz zu optimieren und kostspielige Änderungen in der Spätphase zu vermeiden.

Das Detaildesign-Segment hatte im Jahr 2025 mit 16,17 % den zweitgrößten Anteil. Außerdem wird erwartet, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 20,94 % wächst.

Nach Technologieschicht

Cybersicherheit/Datenverwaltung wächst am schnellsten, da digitale Werften immer vernetzter werden

Der Markt ist nach Technologieebene unterteilt in CAD / CAE / CAM / Schiffsarchitektur, PLM / PDM / Digital Thread, Simulation / technische Analyse, MES / MOM / Produktionsausführung, IoT / Edge /SensorIntegration, KI/ML/Analytik, Realitätserfassung/Spatial Computing, Cloud/Datenplattform und Cybersicherheit/Datenverwaltung.

Es wird geschätzt, dass das Segment Cybersicherheit/Data Governance mit einer höchsten CAGR von 22,77 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Dies ist darauf zurückzuführen, dass digitale Zwillinge große Mengen sensibler technischer, betrieblicher, Lieferanten-, Klassen- und Schiffsleistungsdaten erfordern. Da Werften OT-Systeme, Cloud-Plattformen, IoT-Sensoren, Lieferanten, Marinebehörden und Flottenbetreiber miteinander verbinden, wird Datenschutz zu einer geschäftskritischen Anforderung. Das Wachstum auf dieser Ebene spiegelt die wachsende Besorgnis über den Schutz geistigen Eigentums, sichere Zusammenarbeit, Cyber-Resilienz und vertrauenswürdige Digital-Thread-Governance wider.

Das Segment PLM/PDM/Digital Thread hatte im Jahr 2025 mit 16,69 % den größten Anteil. Außerdem wird erwartet, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,76 % wächst.

Auf Antrag

Smart Yard/Shipyard 4.0 wächst am schnellsten, da Schiffbauer von isolierten Werkzeugen auf vernetzte Werftbetriebe umsteigen

Der globale Markt ist je nach Anwendung unterteilt in Produktionsplanung und -optimierung, digitale Schiffskonstruktion und -technik, Smart Yard/Werft 4.0, vorausschauende Wartung und Anlagenzustand, digitale Übergabe- und Lebenszyklusdaten, Qualitätsmanagement, Energie/Emissionen/Nachhaltigkeit, autonome/intelligente Schiffsunterstützung und andere.

Es wird geschätzt, dass das Smart Yard/Werft 4.0-Segment mit einer höchsten CAGR von 22,41 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Diese Führungsrolle zeigt, dass Werften digitale Zwillinge nicht mehr nur als technische Werkzeuge betrachten. Sie nutzen sie, um die gesamte Hofumgebung zu modernisieren, einschließlich Produktionsplanung, Fertigung, Montage, Logistik, Personalkoordination, Gerätenutzung und Echtzeittransparenz. Darüber hinaus wächst dieses Segment schneller als andere Anwendungen, weil Werften einem starken Druck ausgesetzt sind, mehr Schiffe mit begrenzten Fachkräften, engeren Zeitplänen und komplexeren Schiffskonstruktionen zu liefern.

Das Segment Digital Ship Design & Engineering hatte im Jahr 2025 mit 19,32 % den größten Anteil. Außerdem wird im Prognosezeitraum ein Wachstum von 19,31 % prognostiziert.

Nach Schiffstyp

Autonome/unbemannte Schiffe wachsen am schnellsten, wenn die Flotten der nächsten Generation ausgereift sind

Der Weltmarkt ist nach Schiffstyp unterteilt in kommerzielle Frachtschiffe, Passagierschiffe, Marineschiffe, Offshore- und Energieschiffe, Spezialschiffe, autonome/unbemannte Schiffe, Binnen-/Küstenschiffe und Yachten/Superyachten.

Es wird geschätzt, dass das Segment der autonomen/unbemannten Schiffe mit einer höchsten CAGR von 22,34 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Dieses Wachstum ist auf die steigende Nachfrage nach unbemannten Überwasserschiffen, autonomen Patrouillenbooten, Minenbekämpfungsschiffen und intelligenten maritimen Plattformen zurückzuführen. Diese Schiffe sind stark auf Software, Sensoren, Autonomie-Stacks, Steuerungssysteme und Fernoperationen angewiesen und integrieren digitale Zwillingsmodelle, die für Simulation, Missionstests, Sicherheitsvalidierung, Bedienerschulung und Upgrades des Lebenszyklusmanagements unerlässlich sind.

Das Segment Marineschiffe hatte im Jahr 2025 mit 33,00 % den größten Anteil. Außerdem wird im Prognosezeitraum ein Wachstum von durchschnittlich 21,19 % prognostiziert.

Nach Schiffssystem

Automatisierung und Steuerung wachsen am schnellsten, da Schiffe zunehmend sensorgesteuert und softwaredefiniert werden

Der Weltmarkt ist nach Schiffssystem unterteilt in Rumpf und Struktur, Hydrodynamik, Antrieb, Energie und Elektrik, Maschinensysteme, Rohrleitungen und Flüssigkeiten, HVAC, Automatisierung und Steuerung, Navigation und Brücke und andere.

Es wird geschätzt, dass das Automatisierungs- und Steuerungssegment mit einer höchsten CAGR von 23,26 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Moderne Schiffe sind zunehmend auf integrierte Automatisierung, Steuerlogik, Sensoren, Aktoren, Überwachungssysteme, Brückensysteme, Maschinensteuerung und intelligente Diagnose angewiesen. Ein digitaler Zwilling ist am wertvollsten, wenn er die Leistung dieser Systeme in Echtzeitdaten oder simulierten Betriebsbedingungen widerspiegeln kann.

Das Segment Rumpf und Struktur hatte im Jahr 2025 mit 16,35 % den größten Anteil. Darüber hinaus wird für das Segment im Prognosezeitraum ein durchschnittliches Wachstum von 20,20 % prognostiziert.

Nach Bereitstellungsmodell

Die Hybrid Cloud dominiert und wächst am schnellsten, da Werften Cloud-Skalierbarkeit benötigen, ohne die Kontrolle über sensible Daten zu verlieren

Der globale Markt ist nach Bereitstellungsmodell in On-Premise, Private Cloud, Public Cloud, Hybrid Cloud, Edge-Bereitstellung und Air-Gaped/sichere Bereitstellung unterteilt.

DerHybrid-CloudEs wird geschätzt, dass das Segment mit einer höchsten CAGR von 21,74 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Außerdem hatte es im Jahr 2025 den größten Marktanteil von 22,40 %. Die Hybrid-Cloud ist führend, da Werften die Skalierbarkeits- und Kollaborationsvorteile von Cloud-Plattformen benötigen, sie jedoch nicht alle technischen, verteidigungsbezogenen, IP-sensiblen oder betrieblichen Daten in öffentliche Cloud-Umgebungen verschieben können. Das Wachstum der Hybrid Cloud spiegelt auch die Strukturierung von Schiffbauprojekten wider. An großen Schiffen sind OEMs, Zulieferer, Klassifizierungsstellen, Marinebehörden, Betreiber und technische Partner an verschiedenen Standorten beteiligt.

Das Private-Cloud-Segment hatte im Jahr 2025 mit 20,01 % den zweitgrößten Anteil. Außerdem wird erwartet, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,38 % wächst.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Marineschiffbauer dominieren und wachsen am schnellsten, da der Verteidigungsschiffbau die höchste Komplexität und den höchsten Lebenszykluswert aufweist

Der globale Markt ist nach Endverbrauchern in kommerzielle Werften, Marineschiffbauer, Schiffseigentümer/-betreiber, Ausrüstungs-OEMs und Hafen-/Offshore-Anlagenbesitzer unterteilt.

Es wird geschätzt, dass das Segment der Marineschiffbauer mit einer höchsten CAGR von 21,01 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Das Segment hatte im Jahr 2025 mit 46,30 % auch den größten Marktanteil. Die Hälfte der Chancen konzentriert sich auf den verteidigungsorientierten Schiffbau. Marinewerften haben eine stärkere Nachfrage nach digitalen Zwillingen, da sie komplexe, hochwertige Plattformen mit langer Lebensdauer, strengen Dokumentationsanforderungen, geschäftskritischen Systemen und hohen Anforderungen an die Nachhaltigkeit bauen. Das hohe Wachstum wird auch durch die Modernisierung der Verteidigung, den Druck auf die Flottenbereitschaft, die Nachfrage nach dem Bau von U-Booten und Überwasserkampfschiffen und die Notwendigkeit, Zeitplanverzögerungen im militärischen Schiffbau zu reduzieren, unterstützt. Marineschiffbauer nutzen das Modell digitaler Zwillinge nicht nur für Design und Produktion, sondern auch für Konfigurationsmanagement, Kampfsystemintegration, Wartungsplanung, Schulung und Mid-Life-Upgrades.

Das Segment der kommerziellen Werften hatte im Jahr 2025 mit 17,41 % den zweitgrößten Anteil. Außerdem wird im Prognosezeitraum ein Wachstum von durchschnittlich 19,51 % prognostiziert.

Digitaler Zwilling im regionalen Ausblick auf den Schiffbaumarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Digital Twin in Shipbuilding Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil im Wert von 0,69 Milliarden US-Dollar und wird auch im Jahr 2026 mit 0,87 Milliarden US-Dollar den führenden Anteil behalten. Der Markt erlebt ein rasantes Wachstum, angetrieben durch massive Investitionen in die Modernisierung der Marine, strenge Emissionsvorschriften und den Bedarf an Effizienz. Zu den wichtigsten Treibern gehören die Einführung der Schiffbauindustrie 4.0, virtuelles Prototyping zur Kostensenkung und die Integration von Roboterschweißen.

US-amerikanischer digitaler Zwilling im Schiffbaumarkt

Basierend auf dem starken Beitrag Nordamerikas erreichte der US-Markt im Jahr 2025 ein Volumen von 0,61 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 19,01 % aufweisen.

Europa

Europa dürfte im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,75 % am schnellsten wachsen. Im Jahr 2025 lag der Marktwert bei 0,47 Milliarden US-Dollar. Das Wachstum wird durch strenge Umweltvorschriften, den Vorstoß zur maritimen Industrie 4.0 und die Notwendigkeit einer vorausschauenden Wartung im komplexen Schiffsbau vorangetrieben. Der Fokus des Marktes liegt auf der Optimierung der Effizienz und der Reduzierung von Emissionen.

Britischer digitaler Zwilling im Schiffbaumarkt

Der britische Markt wurde im Jahr 2025 auf 0,10 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 19,43 % wachsen.

Digitaler Zwilling der nordischen Länder im Schiffbaumarkt

Der Markt der nordischen Länder wurde im Jahr 2025 auf 0,07 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 23,80 % wachsen.

Digitaler Zwilling im Rest Europas im Schiffbaumarkt

Das Marktwachstum im Rest Europas im Jahr 2025 wurde auf 0,08 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 22,84 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 0,50 Milliarden US-Dollar geschätzt und sichert sich die Position der zweitgrößten Region im Markt. Zu den Haupttreibern gehören das enorme Schiffbauvolumen in China, Japan und Südkorea, strenge Emissionsvorschriften, die eine optimierte Kraftstoffeffizienz erfordern, und die Einführung intelligenter, KI-gesteuerter und IoT-gestützter SystemeDigitale Werften.

Chinas digitaler Zwilling im Schiffbaumarkt

Der chinesische Markt belief sich im Jahr 2025 auf 0,16 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich um 19,05 % wachsen.

Indiens digitaler Zwilling im Schiffbaumarkt

Der indische Markt erreichte im Jahr 2025 ein Volumen von 0,06 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich um 23,43 % wachsen.

Japans digitaler Zwilling im Schiffbaumarkt

Der japanische Markt wurde im Jahr 2025 auf 0,07 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 20,64 % wachsen.

Rest der Welt

Der Rest der Welt besteht aus Regionen Lateinamerikas sowie des Nahen Ostens und Afrikas, für die im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet wird. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,04 Milliarden US-Dollar, während der Markt im Nahen Osten und in Afrika im Jahr 2025 einen Wert von 0,11 Milliarden US-Dollar hatte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Integrierte digitale Werftplattformen ersetzen eigenständige Designtools und treiben den Wettbewerb auf dem Markt voran

Die Wettbewerbslandschaft verlagert sich von einfachen 3D-Schiffsmodellen hin zu durchgängigen digitalen Werft-Ökosystemen. Führende Akteure konkurrieren, indem sie CAD/CAE, PLM, MES/MOM, Simulation, IoT/Edge-Daten, Cloud-Zusammenarbeit, Cybersicherheit und Class-Compliance-Workflows in einem digitalen Thread verbinden. Dies zeigt sich daran, dass sich HD Hyundai im Februar 2026 für Siemens

Insgesamt wächst die Branche durch Plattformpartnerschaften, KI-gestützte Werftplanung, sichere Cloud-/Hybrid-Bereitstellung und Lebenszyklus-Asset-Management statt einmaliger Softwareverkäufe. Die Investition der US-Marine in das Schiffbau-Betriebssystem in Höhe von 448 Millionen US-Dollar im Dezember 2025 zeigt, wie KI und Autonomie in die industrielle Basis des Schiffbaus Einzug halten, während die Arbeit von NAVSEA an digitalen Zwillingen den Wert der vorausschauenden Wartung und einer höheren Flottenverfügbarkeit nach der Auslieferung hervorhebt. Beim Wettbewerb geht es nicht mehr darum, wer das beste Design hatSoftwareEs geht allein darum, wer Werften helfen kann, Verzögerungen zu reduzieren, Daten zu kontrollieren, die Produktionsausführung zu verbessern, sensible Informationen zu sichern und Schiffe länger betriebsbereit zu halten.

LISTE DER WICHTIGSTEN DIGITALEN ZWILLINGE IN SCHIFFBAUUNTERNEHMEN IM PROFIL

- Siemens AG (Deutschland)

- Dassault Systèmes SE (Frankreich)

- AVEVA Group Limited(VEREINIGTES KÖNIGREICH.)

- CADMATIC Oy(Finnland)

- NAPA Oy (Finnland)

- Sechseck AB(Schweden)

- ShipConstructor Software Inc. (Kanada)

- Aras Corporation(UNS.)

- CONTACT Software GmbH (Deutschland)

- PROSTEP AG (Deutschland)

- Kongsberg Digital AS (Norwegen)

- American Bureau of Shipping / ABS (USA)

- Nippon Kaiji Kyokai / ClassNK (Japan)

- Digital Twin Marine LLC (USA)

- Fincantieri S.p.A. (Italien)

SCHLÜSSELENTWICKLUNG

- Mai 2026:Anduril Industries, ABS und HD Hyundai unterzeichneten eine industrielle Absichtserklärung; Bei der empfangenden/Partnerorganisation handelt es sich um das autonome Schiffsgeschäft von HD Hyundai. Der Wert wurde nicht bekannt gegeben. Die Vereinbarung konzentriert sich auf die durchgängige Konstruktion, Produktion, Autonomieintegration und Klassifizierungsunterstützung autonomer Überwasserschiffe.

- April 2026: GrayMatter Robotics hat eine Absichtserklärung mit HII unterzeichnet, der Wert wurde nicht bekannt gegeben, und die Partnerschaft zielt darauf ab, physische KI in Schiffbauabläufe zu integrieren, einschließlich autonomer Oberflächenvorbereitung, Beschichtung und Inspektion, um den Durchsatz zu verbessern.

- Februar 2026: Path Robotics hat eine Absichtserklärung mit HII unterzeichnet, der Wert wurde nicht bekannt gegeben, und die Vereinbarung zielt auf physisches KI-basiertes Roboterschweißen für die bemannte und unbemannte Schiffbauproduktion ab, einschließlich einer möglichen Integration in die unbemannte Überwasserschifflinie ROMULUS von HII.

- Januar 2026: Das Stantec-AECOM Joint Venture erhielt von NAVFAC einen Einzelauftrag im Wert von 150 Millionen US-Dollar zur Unterstützung des Shipyard Infrastructure Optimization Program der US-Marine, hauptsächlich für die Modernisierungsplanung und das Engineering der Portsmouth Naval Shipyard.

- Januar 2026: Cadmatic wurde von der Ulstein Group ASA für CADMATIC Wave PLM ausgewählt, der Wert wurde nicht bekannt gegeben, und das Projekt wird einen stärkeren digitalen Faden zwischen den Schiffsdaten Design, Engineering, Produktion, Beschaffung, Projektmanagement und Lebenszyklusmanagement schaffen.

BERICHTSBEREICH

Die globale Marktwachstumsanalyse für digitale Zwillinge im Schiffbau umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Schifffahrts- und Schiffbauindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 20,02 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

|

Segmentierung |

Durch Anbieten

Von Twin Object

Nach der Lebenszyklusphase des Schiffbaus

Nach Technologieschicht

Auf Antrag

Nach Schiffstyp

Nach Schiffssystem

Nach Bereitstellungsmodell

Vom Endbenutzer

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,84 Milliarden US-Dollar und soll bis 2034 10,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 0,47 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 20,02 % aufweisen.

Es wird erwartet, dass das Segment der Marineschiffbauer im Prognosezeitraum die höchste CAGR aufweisen wird.

Die wachsenden Werften, die sich auf schnellere Lieferungen, geringere Nacharbeiten und eine stärkere Lebenszykluskontrolle konzentrieren, treiben das Marktwachstum voran.

Siemens AG, Dassault Systèmes SE, AVEVA Group Limited, Hexagon AB und CADMATIC Oy sind die wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf