Marktgröße, Anteil und Branchenanalyse für Robotik im Schiffbau, nach Lösung (Schiffbau und Inspektion, Reparatur, Wartung), nach Robotertyp (Gelenkroboter, kollaborative Roboter, kartesische Roboter und andere), nach Schiffstyp (Frachtschiffe, Militär-/Marineschiffe, Freizeitboote und Offshore-Schiffe), nach Anwendung (Schweißen, Schneiden, Montage, Lackieren und Beschichten, Materialtransport, Inspektion und Wartung und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

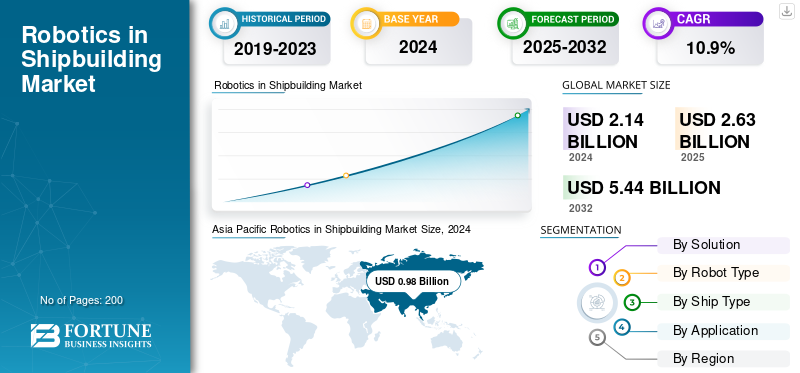

Die globale Marktgröße für Robotik im Schiffbau wurde im Jahr 2025 auf 2629,6 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 3117,1 Millionen US-Dollar im Jahr 2026 auf 5.750,80 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,00 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Robotik im Schiffbau mit einem Marktanteil von 45,50 % im Jahr 2025.

Die im Schiffbau eingesetzte Robotertechnologie umfasst mehrere Schlüsselanwendungen, die herkömmliche Fertigungsmethoden revolutionieren. Die Robotertechnologie bietet eine hohe Konsistenz und Wiederholbarkeit bei Vorgängen wie Schweißen, Schneiden und Lackieren, was zu weniger Defekten und einer verbesserten strukturellen Integrität von Schiffen führt.Roboterschweißenmacht das Nachschleifen nach dem Schweißen überflüssig, was erhebliche Zeit- und Arbeitskosten spart.

Darüber hinaus herrscht im Schiffbausektor ein gravierender Mangel an Fachkräften. Die Korea Offshore & Shipbuilding Association berichtete von einem Mangel an rund 14.000 Arbeitskräften bis 2023 und betonte den Bedarf an weiteren 45.000 Arbeitskräften, um gesicherte Aufträge zu erfüllen. Die Robotik füllt diese Personallücke, indem sie gefährliche und sich wiederholende Aufgaben übernimmt. Dies führt im gesamten Prognosezeitraum zu einem deutlichen Marktwachstum.

Die Robotik ist rund um die Uhr im Einsatz, ohne Pausen einzulegen, was die Prozesse im Schiffbau erheblich beschleunigt. Fortschrittliche Werften mit vollständig automatisierten Produktionslinien können rund um die Uhr arbeiten und vorgerüstete Abschnitte doppelt so schnell wie bisher mit etwa der gleichen Anzahl von Mitarbeitern herstellen und so das Marktwachstum beschleunigen.

Darüber hinaus umfasst der Markt verschiedene prominente Marktteilnehmer mit einem breiten Portfolio an New-Age-Produkten, und ein umfangreiches regionales Präsenzwachstum hat die Marktbeherrschung dieser Unternehmen erleichtert. Prominente Werften sind Samsung Heavy Industries (SHI), HD Hyundai Heavy Industries (HHI), COSCO Shipping Heavy Industry, Mitsubishi Heavy Industries (MHI), Naval Group und so weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Wachsende Besorgnis über den Arbeitskräftemangel und die Verringerung des Qualifikationsdefizits, um das Marktwachstum voranzutreiben

Der Schiffbausektor steht vor einer historischen Personalkrise, die die Einführung der Robotik auf Werften weltweit untermauert. Der Mangel an Arbeitskräften geht weit über die reine Personalzahl hinaus, einschließlich des Verlusts von Fachkenntnissen, insbesondere von erfahrenen Schweißern und Fertigungsfachkräften, die herkömmlicherweise das Herzstück der Schiffbauaktivitäten bilden. Die ältere Belegschaft verschärft das Problem, da viele erfahrene Arbeitnehmer kurz vor dem Ruhestand stehen, während weniger junge Menschen in die maritime Fertigungsindustrie einsteigen.

Robotik bietet der Schiffbauindustrie eine Komplettlösung durch die Automatisierung sich wiederholender und zeitaufwändiger Abläufe, sodass Werften trotz Personalmangels ihre Produktionszeitpläne einhalten können. Diese Technologie gibt auch qualifizierten Mitarbeitern die Möglichkeit, sich auf höherwertige Aufgaben zu konzentrieren, die menschliches Urteilsvermögen und Entscheidungskompetenz erfordern.

Branchendaten deuten darauf hin, dass Werften, die Roboterschweißsysteme einsetzen, weitaus weniger erfahrene Schweißer benötigen. Es ist bekannt, dass Betriebe den Bedarf an Schweißpersonal um bis zu 40 % senken und gleichzeitig die Qualität der Ergebnisse beibehalten oder verbessern können. Die Technologie schließt die Qualifikationslücke, indem sie weniger qualifizierten Arbeitskräften professionelle Fähigkeiten durch robotergestützte Prozesse bietet, bei denen kollaborative Systeme menschliche Bediener bei der Durchführung komplexer Verfahren unterstützen.

Marktbeschränkungen

Hohe Kapitalinvestitionen und Implementierungskosten der Robotik behindern das Marktwachstum

Der hohe Investitionsbedarf für den Einsatz von Robotik stellt das größte Hemmnis dar, das einer breiten Anwendung im gesamten Schiffbausektor im Wege steht. Es wirkt sich auch auf kleine Werften und aufstrebende Marktteilnehmer aus. Geeignete Industrierobotersysteme für Schiffsanwendungen erfordern in der Regel Investitionsausgaben zwischen 50.000 und 150.000 US-Dollar pro Einheit sowie Gesamtinstallationskosten, einschließlich Integration, Programmierung und Infrastrukturaktualisierungen, die in der Regel 200–300 % höher ausfallen als die anfänglichen Anschaffungskosten der Ausrüstung.

Diese Kostenanforderungen gehen über den Hardware-Kauf hinaus und umfassen maßgeschneiderte Softwareentwicklung, Anlagen-Upgrades, Engagement für Innovation und die Installation von Sicherheitssystemen sowie umfassende Mitarbeiterschulungsprogramme, die alle für den erfolgreichen Einsatz von Robotik erforderlich sind. Die Amortisationszeit für die Kapitalrendite macht die finanzielle Rechtfertigung noch schwieriger, da der Schiffbau ein langwieriger Betrieb ist, bei dem sich Gewinne möglicherweise erst mehrere Jahre nach der ersten Anwendung bemerkbar machen.

Kleine und mittlere Schiffbauer sind bei der Überlegung zur Robotik-Implementierung besonders in große finanzielle Schwierigkeiten geraten, da das begrenzte Produktionsvolumen und der begrenzte Cashflow die Fähigkeit beeinträchtigen, hohe Anfangsinvestitionen zu tätigen und auf längerfristige Produktivitätsvorteile zu warten.

Marktchancen

Die zunehmende Umsetzung intelligenter Werftentwicklung und digitaler Integration katalysieren das Marktwachstum

Die Verschmelzung digitaler Technologien mit Robotik bietet Bewertungsmöglichkeiten für die Schaffung intelligenter Fertigungsumgebungen, die herkömmliche Schiffbaustrategien durch vollständige Automatisierung und datengesteuertes Management transformieren. Robotik, IoT-Sensoren, KI-Plattformen, digitale Zwillingstechnologie und Big-Data-Analysen vereinen sich zu intelligenten Werftprogrammen, die kontinuierliche Produktionsumgebungen schaffen, in denen physische und virtuelle Systeme perfekt harmonieren.

Diese konvergierten Plattformen ermöglichen eine Echtzeitüberwachung aller Produktionsprozesse, vorausschauende Wartungsplanung, automatische Qualitätskontrolle und dynamische Ressourcenzuweisung und optimieren so die Effizienz bei gleichzeitiger Reduzierung von Betriebsabfällen und Kosten. Die digitale Verbindung reicht über einzelne Robotersysteme hinaus bis hin zu gesamten Produktionsabläufen, der Koordination der Lieferkette und Kundeninteraktionsprozessen und transformiert den Schiffbau von der klassischen Fertigung zur dienstleistungsbasierten Wertschöpfung.

Die digitale Zwillingstechnologie bietet erhebliche Vorteile, einschließlich der Entwicklung virtueller Kopien physischer Schiffe, Fertigungsabläufe und ganzer Werftabläufe, die Simulation, Optimierung usw. unterstützenprädiktive Analytiküber den gesamten Schiffslebenszyklus hinweg. Virtuelle Umgebungen ermöglichen es Schiffbauern, Designänderungen zu testen, Produktionsschritte zu rationalisieren und den Wartungsbedarf vorherzusagen, bevor sie physisch realisiert werden. Dadurch können erhebliche Entwicklungskosten eingespart und die Markteinführungszeit für neue Schiffsdesigns verkürzt werden.

Markttrends für Robotik im Schiffbau

Künstliche Intelligenz, Predictive Analytics-Integration sowie autonome Inspektions- und Wartungstechnologien treiben den Markttrend voran

Die Verschmelzung künstlicher Intelligenz mit Robotersystemen ist ein disruptiver Trend, der eine autonome Entscheidungsfindung und fortlaufende Prozessoptimierung ermöglicht. Diese Technologie bietet Vorhersagefähigkeiten, die den Schiffbaubetrieb grundlegend revolutionieren und über die Vorteile der herkömmlichen Automatisierung hinausgehen. KI-gesteuerte Robotersysteme sind in der Lage, riesige Mengen an Produktionsdaten, Wetterbedingungen und Leistungsindikatoren zu verarbeiten, um Schweißparameter und Materialhandhabungssequenzen zu optimieren. Diese Systeme verbessern auch Qualitätskontrollprozesse in Echtzeit ohne menschliches Eingreifen.

Diese intelligenten Systeme basieren auf betrieblicher Erfahrung und erkennen Muster und Zusammenhänge, die menschliche Bediener möglicherweise übersehen. Gleichzeitig passen sie Leistungsparameter kontinuierlich an, um die Effizienz zu optimieren und qualitativ hochwertige Ergebnisse zu erzielen. Vorhersagefunktionen werden auf Wartungsplanung, Lieferkettenoptimierung und Produktionsplanungsaktivitäten angewendet und erzeugen integrierte Operational-Intelligence-Plattformen, die strategische Entscheidungen im gesamten Werftbetrieb ermöglichen.

Fortschrittliche Analyseplattformen verarbeiten Daten von mehreren Robotersystemen, Produktionssensoren und Umgebungsmonitoren, um eine durchgängige betriebliche Effizienz zu erzielen. Sie liefern prädiktive Erkenntnisse zur Unterstützung des proaktiven Managements komplexer Schiffbauprojekte. Durch die Konvergenz von KI mit digitalen Zwillingstechnologien entstehen Simulationsumgebungen, in denen viele verschiedene Produktionsszenarien vor der physischen Implementierung simuliert und optimiert werden können. Dieser Ansatz minimiert das Risiko und maximiert die Ergebnisse für neue Schiffsdesigns und Produktionsprozesse.

Der Übergang zur kollaborativen Robotik ist eine grundlegende Transformation der Automatisierungsphilosophie im Schiffbau von einzelnen Roboterzellen zu integrierten Mensch-Maschine-Teams. Dieser Ansatz nutzt komplementäre Stärken für maximale Produktionseffektivität. Kollaborative Roboter oder „Cobots“ sind speziell für die sichere Koexistenz mit menschlichen Bedienern konzipiert. Sie kombinieren Roboterpräzision, Konsistenz und unermüdlichen Betrieb mit menschlicher Anpassungsfähigkeit, Problemlösungsfähigkeit und komplexen Entscheidungsfähigkeiten. Dies treibt das Wachstum des Marktes für Robotik im Schiffbau voran.

Marktherausforderungen

Schwachstellen in der Cybersicherheit und in der digitalen Infrastruktur können das Marktwachstum behindern

Die zunehmende Konnektivität und digitale Integration von Robotersystemen bringt enorme Cybersicherheitsrisiken mit sich, die ein erhebliches Risiko für den Werftbetrieb und den Schutz geistigen Eigentums darstellen. Diese Schwachstellen stellen auch erhebliche nationale Sicherheitsbedenken bei Unternehmungen der verteidigungsbezogenen maritimen Industrie dar. Fortschrittliche Robotersysteme sind auf vernetzte Kommunikation, cloudbasierte Verarbeitung und Fernüberwachung angewiesen. Diese Elemente bieten mögliche Wege für Angriffe durch böswillige Cyber-Elemente, um auf sensible Konstruktionsdaten, Produktionspläne oder Betriebskontrollsysteme zuzugreifen.

Die Auswirkungen effektiver Cyber-Angriffe gehen über den Diebstahl von Daten hinaus und umfassen die mögliche Manipulation von Herstellungsprozessen, Qualitätskontrollsystemen oder Sicherheitssystemen, die zur Gefährdung der Schiffsintegrität oder der Arbeitssicherheit genutzt werden könnten. Die globale Lieferkette für Robotermaterialien und -software bringt weitere Sicherheitsprobleme mit sich, da Systeme Teile aus mehreren Ländern mit unterschiedlichen Sicherheitspraktiken und möglichen Schwachstellen enthalten können.

Der Schutz moderner Roboter vor Cyber-Bedrohungen stellt eine Herausforderung dar, da sie in ihre Hardware und Software sowie in ihre Kommunikationsstrukturen und Konnektivität eingebettet sein können, was es schwierig macht, diese Bedrohungen zu erkennen und abzuwehrenCybersicherheitTechniken.

Die Schnelligkeit der technologischen Entwicklung führt zu ständigen Sicherheitsbedenken, da neue Funktionalitäten und Fähigkeiten unerwartete Schwachstellen mit sich bringen können, die ständig überwacht und bekämpft werden müssen. Der Mangel an Cybersicherheitsexperten, die sich mit industrieller Automatisierung und maritimen Abläufen auskennen, schränkt die Fähigkeit der meisten Werften ein, Robotersysteme ordnungsgemäß zu bewerten und zu verteidigen. Offenlegung potenzieller Sicherheitslücken, die böswillige Akteure ausnutzen könnten, um den Geschäftsbetrieb zu stören oder sensible Daten zu stehlen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Durch Lösung

Der wachsende Bedarf an vorausschauender Wartungsintegration und digitaler Transformation treibt das Segmentwachstum voran

Je nach Lösung ist der Markt in Schiffbau und Inspektion, Reparatur und Wartung unterteilt.

Schätzungen zufolge ist das Segment Inspektion, Reparatur und Wartung das am schnellsten wachsende Segment im Prognosejahr 2026–2034 mit der höchsten CAGR von 11,2 %. Das Wachstum wird durch die zunehmende Einführung von auf künstlicher Intelligenz basierenden prädiktiven Wartungslösungen vorangetrieben. Diese Lösungen bieten exponentielle Möglichkeiten durch proaktive Interventionsansätze, die Geräteausfälle vor ihrem Auftreten verhindern und so Wartungskosten und Ausfallzeiten senken. Hochentwickelte Sensornetzwerke in Verbindung mit Roboterinspektionstechnologien überwachen kontinuierlich Schiffsbetriebsparameter wie Motorvibrationen, Ölzustand, Temperaturgradienten und strukturelle Spannungsmuster. Darüber hinaus werden prädiktive Algorithmen Wochen oder Monate vor potenziellen Problemen gewarnt, bevor sie durch herkömmliche Wartungszyklen erkannt werden.

- Beispielsweise erhöhte Samsung Electronics im Dezember 2024 seinen Anteil an Rainbow Robotics von einer Investition von 181 Millionen US-Dollar deutlich auf 35 %, wodurch die koreanische Robotik zu einer führenden Tochtergesellschaft wurde.

Das Schiffbausegment wird im Jahr 2026 mit 54,49 % den höchsten Marktanteil bei Robotikanwendungen halten, da die neuen Schiffbaubetriebe gigantische Ausmaße und Komplexität aufweisen und umfassende Automatisierungslösungen für verschiedene Herstellungsprozesse erfordern. Der zeitgenössische Schiffbau umfasst den Bau verschiedener Schiffstypen, von Containerschiffen mit einer Länge von über 400 Metern bis hin zu modernen Marineschiffen und Offshore-Plattformen. Jeder dieser Bauten erfordert Tausende von Schweißverbindungen und eine präzise Materialhandhabung. Darüber hinaus profitieren die damit verbundenen komplizierten Montageprozesse erheblich von der Roboterautomatisierung.

Nach Robotertyp

Die Vorteile der Mensch-Roboter-Kollaboration, der schnellen Bereitstellung und der Integration katalysieren das Segmentwachstum der kollaborativen Roboter

Nach Robotertyp ist der Markt in Gelenkroboter, kollaborative Roboter, kartesische Roboter und andere unterteilt.

Es wird geschätzt, dass die kollaborativen Roboter im Prognosezeitraum das am schnellsten wachsende Segment mit der höchsten CAGR von 12,4 % sind. Das Wachstum wird durch revolutionäre Verbesserungen bei Technologien für die Mensch-Roboter-Kollaboration vorangetrieben, die eine sichere Zusammenarbeit zwischen menschlichen Arbeitern und automatisierten Systemen an gemeinsam genutzten Arbeitsplätzen ohne herkömmliche Sicherheitszäune ermöglichen. Kollaborative Roboter sind mit hochentwickelten Sensorsystemen und Sicherheitssoftware ausgestattet, die die Anwesenheit von Menschen erkennen. Diese Funktionen ermöglichen es den Robotern, Betriebsparameter zu ändern oder den Betrieb zu stoppen, um Kollisionen zu vermeiden, und ermöglichen so den Einsatz in bereits bestehenden Werftumgebungen, die für menschliche Arbeiter vorgesehen sind. Die Integration von Cobots in Schiffbauprozesse hat zu quantifizierbaren Produktivitätsverbesserungen geführt, wie z. B. einer Reduzierung der gesamten Schiffsproduktionszeit um 25 % und einer Produktivitätssteigerung um 30 % durch unterbrechungsfreien Betrieb und verbesserte Fähigkeiten. Ergänzt wird dies durch menschliche Intelligenz für anspruchsvolle Entscheidungsfindung und Qualitätsprüfung.

- Beispielsweise haben Persona AI und das American Bureau of Shipping im September 2025 eine historische Absichtserklärung unterzeichnet, um Inspektionstechnologien für humanoide Roboterplattformen zu entwickeln, die speziell darauf abzielen, die Produktivität und Sicherheit in Werftumgebungen zu steigern. Im Mittelpunkt der Partnerschaft steht die Installation der humanoiden Roboter von Persona AI mit der Roboterhandtechnologie der NASA. Ziel ist es, anspruchsvolle Werftanwendungen wie Messung, Umformung, Steuerung und Präzision zu ermöglichenSchweißenOperationen, die herkömmlicherweise qualifizierte menschliche Bediener erfordern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Gelenkroboter wird im Jahr 2026 mit 56,12 % den größten Marktanteil in der Schiffbaurobotik halten, was vor allem auf ihre überlegene Sechs-Achsen-Flexibilität zurückzuführen ist, die eine vollständige Bewegungsfähigkeit ähnlich der menschlichen Armbewegung ermöglicht und sie dadurch besser für komplizierte maritime Fertigungsprozesse geeignet macht. Die fortschrittlichen Systeme bieten höhere Freiheitsgrade in ihren sechs einzelnen Achsen, um eine präzise Positionierung und Ausrichtungssteuerung zu ermöglichen, die für detaillierte Schiffbauprozesse wie Schweißen, Materialhandhabung, Montage und Teileinstallationsaufgaben erforderlich ist.

Nach Schiffstyp

Die wachsenden Anforderungen an die Volumenproduktion und die Vorteile der Standardisierung treiben das Segmentwachstum voran

Der Markt ist nach Schiffstypen segmentiert und weiter unterteilt in Frachtschiffe, Militär-/Marineschiffe, Freizeitboote und Offshore-Schiffe.

Das Segment der Frachtschiffe wird im Jahr 2026 den größten Marktanteil von 39,77 % halten und aufgrund des enormen Produktionsbedarfs und der Standardisierungsmöglichkeiten im kommerziellen Schiffbau mit der höchsten CAGR von 11,8 % voraussichtlich am schnellsten wachsen. Die internationale Schifffahrtsnachfrage führt zum anhaltenden Bau von Massengutfrachtern, Containerschiffen und Tankern. Eine bestimmte Werft baut pro Jahr 20–50 Frachtschiffe in mehreren standardisierten Designs, um die Effizienz des Robotikeinsatzes zu maximieren. Der Handelsschiffsektor hat den größten Marktanteil aufgrund der wachsenden internationalen Nachfrage nach Frachtschiffen, Kreuzfahrtschiffen und Massengutfrachtern, die durch die Ausweitung des internationalen Handels und den steigenden Bedarf an maritimer Logistik vorangetrieben wird. Der standardisierte Prozess des Baus von Frachtschiffen ermöglicht es Werften, spezielle, roboterbasierte Lösungen zu entwickeln, die für zahlreiche ähnliche Projekte reproduziert werden können, wodurch eine hohe Kapitalrendite gewährleistet und die Automatisierungsfähigkeiten durch fortlaufende Verfeinerungsprozesse kontinuierlich verbessert werden.

- Beispielsweise hat Garden Reach Shipbuilders & Engineers Limited im August 2024 weitreichende Technologieaktualisierungen eingeführt, darunter sechs KI-Anwendungen in mehreren Betriebsfunktionen, Roboterschweißsysteme zur Steigerung der Produktivität und automatisierte Lagerverwaltungssysteme für den Bau von Verteidigungsschiffen.

Das Untersegment Militär- und Marineschiffe weist aufgrund historischer Modernisierungsinitiativen im Verteidigungsbereich weltweit die zweithöchste Wachstumsrate auf. Diese Initiativen erfordern fortschrittliche Roboterlösungen für den Aufbau fortschrittlicher Kriegsplattformen, die komplexe Waffensysteme und Stealth-Technologien beinhalten. Der Schiffsbau stellt Herausforderungen dar, die fachmännische Roboterlösungen für die Handhabung klassifizierter Materialien und das präzise Schweißen von Hochleistungslegierungen erfordern. Darüber hinaus wird die Montage fortschrittlicher elektronischer Kriegsführungssysteme durch automatisierte Präzision und Inspektion erheblich verbessert. Die Schaffung unbemannter Marineschiffe wie autonomer Unterwasserfahrzeuge und unbemannter Überwasserschiffe führt zu einem zusätzlichen Bedarf an Fähigkeiten im Roboterbau, die auf den militärischen Einsatz zugeschnitten sind.

Auf Antrag

Digitale Transformation, Predictive Analytics-Integration, autonome Unterwasserfahrzeug-Revolution und Kostenvermeidung treiben das Segmentwachstum voran

Der Markt ist nach Anwendung in Schweißen, Schneiden, Montage, Lackieren und Beschichten, Materialtransport, Inspektion und Wartung und andere unterteilt.

Das Inspektions- und Wartungssegment weist die höchste Wachstumsrate auf, was vor allem auf technologische Durchbrüche bei autonomen Unterwasserfahrzeugen und Robotik zurückzuführen ist, die gründliche Rumpfinspektionen und Wartungsaktivitäten ermöglichen, während Schiffe noch in Betrieb sind, wodurch teure Trockendocks entfallen. Die schnelle Einführung von auf künstlicher Intelligenz basierenden prädiktiven Wartungslösungen bietet exponentielle Wachstumschancen auf dem Markt und ermöglicht proaktive Interventionsstrategien, um Geräteausfälle zu vermeiden, bevor sie auftreten. Es reduziert außerdem die Wartungskosten und Betriebsausfallzeiten und maximiert gleichzeitig die Lebensdauer der Geräte.

Das Schweißsegment wird im Jahr 2026 den höchsten Marktanteil von 29,75 % bei Roboteranwendungen im Schiffbau halten, basierend auf der beispiellosen Anzahl von Schweißvorgängen im Schiffbau, wo einzelne Schiffe je nach Größe und Komplexität 15.000 bis 40.000 Schweißverbindungen erfordern. Frachtschiffe und Marineschiffe der neuen Generation stellen enorme Anforderungen an die Stahlfertigung. Roboterschweißsysteme liefern einheitliche Qualität, höhere Genauigkeit und Betriebsmöglichkeiten rund um die Uhr, die beim manuellen Schweißen in derart umfangreichen Schiffbauprozessen nicht möglich sind.

- Beispielsweise erhielt der finnische Schweißautomatisierungsexperte Pemamek Oy im September 2025 einen zweiten bedeutenden Auftrag vom spanischen Schiffbauunternehmen Astilleros Gondán für die schlüsselfertige Lieferung einer fortschrittlichen PEMA VRWP-SH-Roboterschweißstation mit zwei Schweißeinheiten für offene Blockschweißvorgänge.

Regionale Analyse des Marktes für Robotik im Schiffbau

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Robotics in Shipbuilding Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 1195,42 Millionen US-Dollar aus, was 45,46 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1409,88 Millionen US-Dollar erreichen. Die Region Asien-Pazifik hält mit 45,69 % den höchsten Marktanteil für Robotik im Schiffbau, was vor allem auf ihre Dominanz bei der weltweiten Schiffbaukapazität zurückzuführen ist, wobei China, Südkorea und Japan zusammen etwa 90 % ausmachen Weltweiter Schiffsbau. Der japanische Markt soll bis 2026 einen Wert von 328,36 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 einen Wert von 641,07 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 einen Wert von 66,55 Millionen US-Dollar erreichen.

Die Größe des Schiffbaukomplexes der Region stellt beispiellose Anforderungen an automatisierte Lösungen. Riesige Schiffbauer wie Hyundai Heavy Industries, Samsung Heavy Industries und China State Shipbuilding Corporation verfügen über Anlagen, die über standardisierte Produktionslinien mehrere Schiffe parallel produzieren können. Der Einsatz von Robotern in Werften ist in China, Südkorea und Japan am höchsten, die aufgrund ihrer hohen Produktionskapazität und ehrgeizigen Richtlinien zur Automatisierungseinführung wichtige Wachstumstreiber des asiatisch-pazifischen Marktes sind.

Das Wachstum des chinesischen Marktes für Schiffbaurobotik resultiert direkt aus Chinas allgemeiner Industriestrategie „Made in China 2025“, die auf die Umstrukturierung der Hochtechnologiefertigung und die Entwicklung einheimischer Fähigkeiten bei der Produktion von Kernkomponenten abzielt. Der Masterplan steigerte den lokalen Anteil an High-Tech-Schiffen bis 2025 auf 80 %, indem er durchgängige Industrieketten für Design-, Montage- und Ausrüstungslieferdienste entwickelt, die die Abhängigkeit von ausländischen Anbietern verringern. Die chinesische Regierung bietet umfangreiche fiskalische Unterstützung durch spezielle Subventionsprogramme. Ungefähr 82 % dieser Zuschüsse stellen eine finanzielle Unterstützung von mehr als 10 % der Anschaffungskosten für Roboterausrüstung dar. Im Durchschnitt liegen die Subventionssätze bei etwa 17,5 %, was sich erheblich auf die Einführung der Robotik im verarbeitenden Gewerbe auswirkt.

Europa

Im Jahr 2025 erwirtschaftete Europa 739,97 Millionen US-Dollar und trug damit 28,14 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 886,82 Millionen US-Dollar prognostiziert. Europa verzeichnet die höchste Wachstumsrate in der Robotik im Schiffbau, was im Wesentlichen auf die ganzheitlichen digitalen Transformationsprogramme und eine Führungsposition bei Industrie 4.0-Technologien zurückzuführen ist, die die maritime Fertigung auf dem Kontinent verändern. Europäische Schiffbauer nutzen fortschrittliche digitale Plattformen, die die Robotik umfassend vereinen Datenanalyseund vorausschauende Wartungssysteme. Diese Integration trägt zusammen mit künstlicher Intelligenz dazu bei, intelligente Fertigungsumgebungen zu entwerfen, die die Produktivität maximieren und gleichzeitig qualitativ hochwertigere Ergebnisse gewährleisten. Europäische Werften sind Experten für die Herstellung komplexer, hochwertiger Schiffe wie Kreuzfahrtschiffe, Marinefregatten und kundenspezifische Offshore-Plattformen, die fortschrittliche Roboterlösungen für präzise Montage und Qualitätskontrolle erfordern. Fincantieri und die Meyer Werft sind weltweit führend im Kreuzfahrtschiffbau und setzen durch die weitreichende Integration von Automatisierung und die Integration von Hightech-Robotik mit umweltfreundlicher Compliance-Technologie Maßstäbe für umweltfreundliche Schiffe der Zukunft. Der deutsche Markt soll bis 2026 ein Volumen von 162,29 Millionen US-Dollar erreichen.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 563,79 Millionen US-Dollar, was einem Anteil von 21,44 % entspricht, und wird im Jahr 2026 voraussichtlich 672,05 Millionen US-Dollar erreichen. Nordamerika spielt eine bedeutende Rolle in der Robotik im Schiffbau, angetrieben durch hohe Verteidigungsausgaben und fortschrittliche Robotertechnologie-Integrationsprogramme führender Militärunternehmen. General Dynamics und Huntington Ingalls Industries sind die größten Militärschiffbauer der USA mit umfangreichen Robotikprogrammen für die Produktion von Atom-U-Booten und Flugzeugträgern. Sie erfordern eine komplexe Automatisierung für den Umgang mit klassifizierten Materialien und fortschrittliche Antriebssysteme. Der US-Markt soll bis 2026 ein Volumen von 562,37 Millionen US-Dollar erreichen.

Rest der Welt

Der Rest der Welt, zu dem Lateinamerika, der Nahe Osten, Afrika und andere aufstrebende maritime Volkswirtschaften gehören, spiegelt eine zunehmende Verbreitung der Schiffbaurobotik aufgrund der Ausweitung der Offshore-Explorationsaktivitäten und der steigenden Nachfrage nach Handelsschiffen wider. Auf den Rest der Welt entfielen im Jahr 2025 130,43 Millionen US-Dollar, was 4,96 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 148,38 Millionen US-Dollar erreichen wird. Die Länder des Nahen Ostens, insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, investieren erheblich in die maritime Infrastruktur, zu der verbesserte Werftanlagen mit verbesserter Robotik für Handelsschiffe und den Marineschiffbau gehören.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Der Fokus der Hauptakteure auf die Qualitäts- und Präzisionsvorteile stärkt ihre Marktposition

Der Wettbewerbsumfeld unterstützt zunehmend Unternehmen, die fortschrittliche kollaborative Robotiklösungen anbieten können, die eine nahtlose Mensch-Roboter-Zusammenarbeit in komplexen Schiffbauumgebungen ermöglichen. Diese Lösungen bieten differenzierte Wertversprechen, die über die herkömmliche Industrieautomation hinausgehen.

Universal Robots (Dänemark) erlangte die Marktführerschaft bei der Anwendung kollaborativer Roboter. Sie ermöglichten eine einfache Bereitstellung und Neukonfiguration flexibler Systeme für verschiedene Werftbetriebe, ohne dass umfangreiche technische Kenntnisse oder eine Neugestaltung der Sicherheitsinfrastruktur erforderlich waren. Der Wettbewerbsvorteil des dänischen Unternehmens liegt in intuitiven Programmierschnittstellen und ausgefeilten Sicherheitssystemen. Ihre modularen Designmethoden ermöglichen es Werften, die Automatisierung Schritt für Schritt einzuführen und gleichzeitig die Flexibilität des Betriebs und die Einbindung der Arbeitnehmer zu wahren.

Der wettbewerbsintensive Markt ist anfällig für Störungen durch fortschrittliche Startups, die mithilfe innovativer technologischer Lösungen und flexibler Entwicklungspraktiken spezielle Robotiklösungen entwickeln, die auf spezifische Herausforderungen im Schiffbau zugeschnitten sind.

Neptune Robotics (China) wurde zu einem großen Wettbewerbsherausforderer bei Anwendungen zur Rumpfreinigung und Unterwasserinspektion, indem es autonome Systeme entwickelte, die Über- und Unterwasserfähigkeiten in einem System vereinen, und High-End-Filtrationssysteme integriert, die Anforderungen an die Einhaltung von Umweltvorschriften erfüllen. Die Stärke des chinesischen Startups liegt in der gezielten Strategie für bestimmte maritime Anwendungsfälle gepaart mit dem Einsatz vonkünstliche Intelligenzund Big-Data-Analyse, um End-to-End-Flottenmanagementlösungen bereitzustellen, die über die Standardfunktionen der Robotik hinausgehen.

Liste der wichtigsten globalen Robotik-Unternehmen im Schiffbau im Profil (Anbieter von Robotik-Technologie).

- ABB(Schweiz)

- FANUC(Japan)

- KUKA AG(Deutschland)

- Yaskawa Electric(Japan)

- Kawasaki Robotics(Japan)

- Mitsubishi Electric (Japan)

- Nachi-Fujikoshi (Japan)

- Stübli (Schweiz)

- Epson (Japan)

- Universal Robots (Dänemark)

- Comau (Italien)

- Denso Robotics (Japan)

- Inrotech (Dänemark)

Liste der wichtigsten globalen Robotik-Unternehmen im Schiffbau im Profil: (Werften, die Robotik im Schiffbau einsetzen

- Samsung Heavy Industries (SHI) (Südkorea)

- HD Hyundai Heavy Industries (HHI) (Südkorea)

- Hanwha-Ozean (Südkorea)

- Shanghai Waigaoqiao Shipbuilding (SWS) (China)

- China Schiffbau (China)

- Mitsubishi Heavy Industries (MHI) (Japan)

- Japan Marine United (JMU) (Japan)

- Oshima-Schiffbau (Japan)

- Fincantieri (Italien)

- Naval Group (Frankreich)

- Navantia (Spanien)

- ThyssenKrupp Marine Systems (TKMS) (Deutschland)

- General Dynamics NASSCO (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Nippon Yusen Kabushiki Kaisha (NYK Line), ein weltweit führendes Schifffahrtsunternehmen, hat seine Zusammenarbeit mit Neptune Robotics ausgeweitet, um die robotergestützte Rumpfreinigung seiner gesamten internationalen Flotte zu verbessern und maritime Dekarbonisierungsprojekte zu unterstützen. Die KI-Roboter von Neptune können Capesize-Schiffe mit vollem Tiefgang drei- bis fünfmal schneller reinigen als herkömmliche Systeme und arbeiten autonom über und unter Wasser bei Strömungen von bis zu vier Knoten – dreimal so viel wie menschliche Taucher.

- September 2025:Das am KAIST ansässige Startup DIDEN Robotics präsentierte sein Feature-Modell, den Vierbeiner-Roboter DIDEN 30, erfolgreich auf bekannten koreanischen Werften wie Samsung Heavy Industries, HD Hyundai Samho, Hanwha Ocean und HD Korea Shipbuilding & Offshore Engineering. Der hochmoderne Roboter hat die Navigation auf eng installierten Stahlstützen (Längsträgern) auf einer Werft erfolgreich getestet, was darauf hindeutet, dass er auf anspruchsvollen Baustellen auf See hervorragende Leistungen erbringen kann.

- Juli 2025:Hanwha Robotics unterzeichnete eine weitreichende Absichtserklärung mit Royal IHC, einer führenden niederländischen Werft, die einen Jahresumsatz von rund 509,5 Millionen US-Dollar erwirtschaftet, um gemeinsam kollaborative roboterbasierte Schweißautomatisierungstechnologie zu entwickeln. Die Vereinbarung umfasst die gemeinsame Entwicklung und Vermarktung von Schweißautomatisierungslösungen, den Austausch von Technologie und Menschen sowie umfangreiche Informationsaustauschprogramme für verschiedene Anwendungen im Spezialschiffbau.

- Juli 2025:Die russische Baltische Werft hat hochentwickelte kollaborative Schweißroboter mit Bildverarbeitungssystemen eingeführt, um den Bau von Eisbrechern mit Atomantrieb und anderen Spezialschiffen zu beschleunigen. Diese bahnbrechenden Roboter scannen automatisch Werkstücke, erzeugen dreidimensionale Modelle, berechnen die besten Schweißlinien und -pfade, prüfen die Metalldicke und richten erforderliche Schweißparameter ein, ohne dass manuelle Programmierung oder grafische Modellierung erforderlich sind.

- Februar 2025:Damen Shiprepair Dunkerque erhielt nach strengen erfolgreichen Tests fünf autonome mobile AMBPR-Strahl- und Lackierroboter und war damit die erste Werft der Welt, die diese bahnbrechenden Rumpfsanierungssysteme bestellte. Die fortschrittlichen Roboter führen komplette Zyklen der Rumpfsanierung durch, wie z. B. Reinigung bei 400 bar Druck, Ultrahochdruck-Wasserstrahlen bei 2.500 bar und effektive Lackierung von 100 Quadratmetern pro Stunde, wodurch die Ausfallzeiten des Schiffes erheblich minimiert werden und gleichzeitig eine gleichbleibende Qualität gewährleistet wird.

BERICHTSBEREICH

Die Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Markttrends und der Dynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zum Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,0 % von 2026 bis 2034 |

|

Einheit |

USD Millionen |

|

Segmentierung |

Durch Lösung · Schiffbau · Inspektion, Reparatur, Wartung Nach Robotertyp · Gelenkroboter · Kollaborative Roboter · Kartesische Roboter · Andere Nach Schiffstyp · Frachtschiffe · Militär-/Marineschiffe · Freizeitboote · Offshore-Schiffe Auf Antrag · Schweißen · Schneiden · Montage · Lackieren und Beschichten · Materialtransport · Inspektion und Wartung · Andere Nordamerika (nach Lösung, nach Robotertyp, nach Schiffstyp, nach Anwendung, nach Land) · USA (nach Schiffstyp) · Kanada (nach Schiffstyp) Europa (nach Lösung, nach Robotertyp, nach Schiffstyp, nach Anwendung, nach Land) · Italien (nach Schiffstyp) · Deutschland (nach Schiffstyp) · Frankreich (nach Schiffstyp) · Nordische Länder (nach Schiffstyp) · Russland (nach Schiffstyp) · Restliches Europa (nach Schiffstyp) Asien-Pazifik (nach Lösung, nach Robotertyp, nach Schiffstyp, nach Anwendung, nach Land) · China (nach Schiffstyp) · Japan (nach Schiffstyp) · Südkorea (nach Schiffstyp) · Indien (nach Schiffstyp) · Südostasien (nach Schiffstyp) · Rest des asiatisch-pazifischen Raums (nach Schiffstyp) Rest der Welt (nach Lösung, nach Robotertyp, nach Schiffstyp, nach Anwendung, nach Land) · Naher Osten und Afrika (nach Schiffstyp) · Lateinamerika (nach Schiffstyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2629,6 Millionen US-Dollar und soll bis 2034 5.750,80 Milliarden US-Dollar erreichen.

2025: 7. September 2025: 4.000 Millionen US-Dollar

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,00 % aufweisen wird.

Es wird erwartet, dass das Segment Inspektion, Reparatur und Wartung im Prognosezeitraum die höchste CAGR aufweisen wird.

Die wachsende Besorgnis über einen Arbeitskräftemangel und die Verringerung des Qualifikationsdefizits sind die Schlüsselfaktoren, die den Markt antreiben.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics und andere sind Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf