Direktsatellit-zu-Telefon-Mobilfunkmarktgröße, Anteil und Branchenanalyse, nach Dienst (Notfall-/Sicherheitsdienste, Echtzeit-Messaging, Schmalband-/Low-Rate-Daten, Mobilfunk-Breitband), nach Standards (3GPP NTN – NR-NTN, 3GPP NTN – IoT-NTN und D2D vor dem Standard), nach Satellitennetzwerkarchitektur (Bent-Pipe/transparente Nutzlast, regenerative Nutzlast und Beamforming-Ansatz), nach Umlaufbahn (LEO, MEO und GEO), nach Anwendungsfall (Ausweitung der Verbraucherabdeckung, öffentliche Sicherheit/Katastrophenresistenz, Remote-Arbeitskräfte in Unternehmen, Transportkorridore, kritische Infrastru

Marktgröße und Zukunftsaussichten für Direktsatelliten-zu-Telefon-Mobilfunk

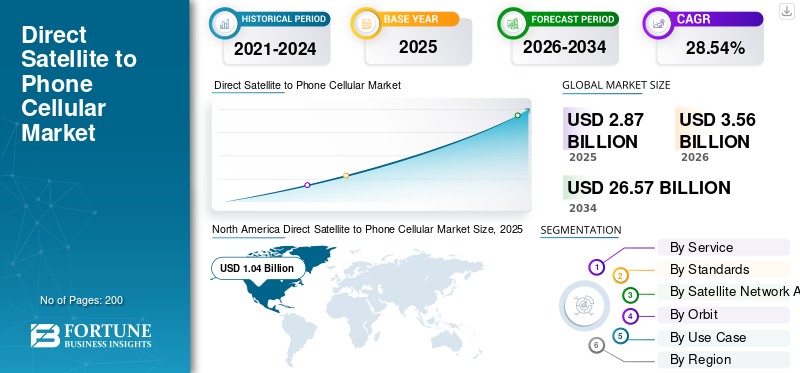

Die weltweite Größe des Mobilfunkmarktes für direkte Satelliten-Telefon-Verbindungen wurde im Jahr 2025 auf 2,87 Milliarden US-Dollar geschätzt. Der Markt soll von 3,56 Milliarden US-Dollar im Jahr 2026 auf 26,57 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 28,54 % aufweisen.Nordamerika dominierte den Mobilfunkmarkt für direkte Satelliten-Telefonie mit einem Marktanteil von 36,23 % im Jahr 2025.

Direct-to-Cell oder Direct-Satellit-to-Phone ist eine Technologie, die es gewöhnlichen LTE-fähigen Smartphones und Mobilfunk-IoT-Modems ermöglicht, sich direkt mit Satelliten im erdnahen Orbit (LEO) zu verbinden, ohne auf terrestrische Mobilfunkmasten angewiesen zu sein. Dadurch wird die Sprach-, SMS- und grundlegende Datenabdeckung auf abgelegene, ländliche und netzunabhängige Gebiete ausgeweitet. Der Markt umfasst satellitenbasierte Netzwerk-in-Weltraum-Infrastruktur, MNO-Integrationen und Dienste für Notfallkommunikation, IoT, Seefahrt, Luftfahrt, öffentliche Sicherheit und Verbraucherkonnektivität. Darüber hinaus wird das Wachstum durch die steigende Nachfrage nach globalem Roaming, Notfall-SOS und der 5G/IoT-Erweiterung in abgelegene Gebiete vorangetrieben.

Zu den Hauptakteuren gehört Starlink (SpaceX), das eine groß angelegte LEO-basierte Direct-to-Cell-Konstellation betreibt und mit globalen Betreibern wie T-Mobile, Optus und Telstr zusammenarbeitet. Darüber hinaus konzentriert sich Lynk Global auf Schmalband-SMS und sprachzentrierte Satelliten-zu-Telefon-Dienste.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIREKTE SATELLITEN-ZU-TELEFON-MARKTRENDS

Integration mit Standard-LTE-Aktivierte Smartphones sind ein Markttrend

Ein wichtiger aktueller Trend ist die Integration von Direct-to-Cell-Satellitenverbindungen mit aktiviertem Standard-LTESmartphones, wodurch die Notwendigkeit einer dedizierten Satelliten-Handset-Hardware entfällt. Anbieter wie Starlink und andere nicht-terrestrische Netzwerkbetreiber konfigurieren LEO-Satelliten so, dass sie als „Mobilfunkmasten im Weltraum“ des LTE-Typs fungieren und dabei bestehende LTE-Protokolle nutzen, sodass unveränderte Verbrauchertelefone direkt über Text, Sprache und Daten mit geringer Bandbreite eine Verbindung herstellen können.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Konnektivität in abgelegenen, ländlichen und unterversorgten Gebieten, um das Marktwachstum voranzutreiben

Der steigende Bedarf an Konnektivität in abgelegenen, ländlichen und unterversorgten Gebieten ist ein wesentlicher Treiber für das Wachstum des Mobilfunkmarktes für Direktsatelliten-Telefonie, da terrestrische mobile Satellitennetze oft zu teuer oder unpraktisch sind, um in dünn besiedelten oder geografisch schwierigen Regionen eingesetzt zu werden. Regierungen und Regulierungsbehörden behandeln zunehmendSatellitKonnektivität als entscheidendes Instrument zur Schließung der digitalen Kluft, indem LEO-basierte Backhaul- und Direkt-zu-Geräte-Verbindungen in nationale Breitband- und Notfallkommunikationspläne integriert werden.

MARKTBEGRENZUNGEN

Regulatorische Unsicherheit bei der Verwaltung der Frequenznutzung und -koordinierung stellt eine Marktbeschränkung dar

Regulierungsunsicherheit stellt ein erhebliches Markthemmnis dar, da direkte Satelliten-Telefon-Dienste und die damit verbundene Satelliteninfrastruktur das terrestrische Mobilfunkspektrum wiederverwenden oder teilen müssen und gleichzeitig schädliche Störungen vermeiden müssen. Allerdings haben die nationalen Regulierungsbehörden die Regeln oder Lizenzierungsrahmen noch nicht harmonisiert. Behörden wie Ofcom und die FCC definieren erst jetzt, wie Satelliten-zu-Zellen-Verbindungen in Mobilfunkbändern funktionieren können, einschließlich Interferenzgrenzen und Vereinbarungen zur Frequenzteilung, was die kommerzielle Einführung verzögert und die Compliance-Komplexität erhöht.

MARKTCHANCEN

Konvergenz von 3GPP-basierend Nicht-Terrestrisch-Netzwerkstandards schaffen neue Marktchancen

Die Konvergenz der 3GPP-basierten Standards für nicht-terrestrische Netzwerke (NTN) mit 5G/6G schafft eine große neue Chance, indem sie es Smartphones und IoT-Geräten ermöglicht, sich direkt mit Satelliten zu verbinden und dabei die gleichen Protokolle wie terrestrische Mobilfunknetze zu verwenden. Offene 3GPP-NTN-Spezifikationen ermöglichen Satellitenbetreibern und terrestrischen Betreibern den Aufbau einer einzigen, interoperablen Netzwerkschicht, wodurch die Abhängigkeit von proprietären Luftschnittstellen verringert und die Skalierung des Ökosystems beschleunigt wird.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten und technische Komplexität stellen eine große Herausforderung für den Markt dar

Hohe Kosten und technische Komplexität stellen große Herausforderungen für den Markt dar, da Betreiber große LEO-Konstellationen, Multi-Beam-Nutzlasten und komplexe Bodensegmentnetzwerke einsetzen und sich gleichzeitig an terrestrisch-mobilen Standards orientieren müssen. Jeder Satellit erfordert erhebliche Vorabinvestitionen in die Start-, Stromversorgungs- und Intersatellitenverbindungsinfrastruktur, und Fehlertoleranz auf Netzwerkebene erhöht den Design- und Betriebsaufwand. Auf der Benutzerseite ist die Integration satellitenfähiger Modems oder Chipsätze in Smartphones ohne Leistungseinbußen möglichBatterieLeben, was die Einführung von Verbrauchermaßstäben erschwert.

Segmentierungsanalyse

Durch Service

Hohe Leistung und Zuverlässigkeit im Katastrophenfall zur Steigerung des Segmentwachstums der Notfall-/Sicherheitsdienste

Auf der Grundlage der Dienste ist der Markt in Notfall-/Sicherheitsdienste, Echtzeit-Messaging, Schmalband-/Low-Rate-Daten, Mobilfunk-Breitband und andere unterteilt.

Es wird erwartet, dass das Segment Notfall-/Sicherheitsdienste den größten Anteil am Mobilfunkmarkt für direkte Satelliten-Telefonie ausmachen wird. Das Segmentwachstum wird auf die Lösung des entscheidenden und gefährlichen Problems von Kommunikationsausfällen an abgelegenen Orten oder bei Notfällen zurückgeführt.

Es wird erwartet, dass das Mobilfunk-Breitbandsegment im Prognosezeitraum mit einer höchsten CAGR von 29,71 % wachsen wird.

Nach Maßstäben

Spezialisierte und Nischenanwendungen zur Steigerung des Wachstums im Pre-Standard-D2D-Segment

Basierend auf Standards ist der Markt in 3GPP NTN – NR-NTN, 3GPP NTN – IoT-NTN und Vorstandard-D2D unterteilt.

Im Jahr 2025 dominierte das Pre-Standard-D2D-Segment den Weltmarkt. Vorstandardisierte Netzbetreiber haben sich auf die Entwicklung spezieller Chipsätze konzentriert, die problemlos in Verbrauchertelefone integriert oder, wie im Fall von Starlink/T-Mobile, für den Betrieb mit bereits vorhandenen LTE-Geräten ausgelegt sind. Diese oben genannten Faktoren haben das Segmentwachstum vorangetrieben.

Das 3GPP NTN – NR-NTN-Segment wird im Prognosezeitraum voraussichtlich mit einer hohen CAGR von 29,17 % wachsen.

Durch Satellitennetzwerkarchitektur

Einsatz in IoT- und Notfalldiensten mit geringer Bandbreite, um das Wachstum des Bent-Pipe-/Transparent-Payload-Segments anzukurbeln

Basierend auf der Satellitennetzwerkarchitektur ist der Markt in gebogene Rohre/transparente Nutzlast, regenerative Nutzlast und Beamforming-Ansatz unterteilt.

Es wird erwartet, dass das Segment der gebogenen Rohre/transparenten Nutzlasten im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Nutzlasten mit gebogenen Rohren eignen sich ideal für Anwendungen wie SOS-Notrufsignale, Textnachrichten (SMS) uswIoT-SensorOrtung (Telemetrie) an entfernten Standorten, da sie nur wenige Datenpakete übertragen müssen, was die Satellitenkosten und den Stromverbrauch senkt.

Das Segment des Beamforming-Ansatzes wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 29,15 % wachsen.

Durch Orbit

Skalierbarkeit und hoher Durchsatz steigern das Wachstum des LEO-Segments

Basierend auf der Umlaufbahn wird der Markt in LEO, MEO und GEO unterteilt.

Es wird erwartet, dass das LEO-Segment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Das Segmentwachstum wird durch LEO-Konstellationen vorangetrieben, die für Dienste mit hoher Kapazität und hohem Datendurchsatz ausgelegt sind und es ihnen ermöglichen, eine wachsende Anzahl von Benutzern zu unterstützen. Mit zunehmender Anzahl an Satelliten in einer Konstellation verbessert sich auch die Servicequalität.

Das GEO-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,12 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Anwendungsfall

Steigende Nachfrage nach mobiler Konnektivität, um das Wachstum des Segments zur Erweiterung der Verbraucherabdeckung anzukurbeln

Basierend auf dem Anwendungsfall ist der Markt in die Bereiche Erweiterung der Verbraucherabdeckung, öffentliche Sicherheit/Katastrophenresistenz, Remote-Arbeitskräfte in Unternehmen, Transportkorridore, kritische Infrastruktur, Verteidigung und andere unterteilt.

Das Segment der Verbraucherschutzerweiterung dominierte den Marktanteil. Die segmentale Dominanz ist auf den zunehmenden Bedarf an allgegenwärtiger mobiler Konnektivität auf gängigen Mobiltelefonen zurückzuführen, insbesondere für standortbasierte Anwendungen an abgelegenen oder netzfernen Standorten, Notfallkommunikation und Basis-Internet.

Darüber hinaus wird prognostiziert, dass das Segment der Remote-Mitarbeiter in Unternehmen im Untersuchungszeitraum mit einer hohen jährlichen Wachstumsrate von 29,45 % wachsen wird.

Regionaler Ausblick auf den Direktsatelliten-zu-Telefon-Mobilfunkmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Direct Satellite to Phone Cellular Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,84 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 1,04 Milliarden US-Dollar den führenden Anteil. Nordamerika ist führend bei direkten Satelliten-zu-Telefon-Mobilfunknetzen, vorangetrieben durch US-zentrierte Projekte und regulatorische Experimente.

US-amerikanischer Direktsatelliten-zu-Telefon-Mobilfunkmarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,79 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 29,04 % entspricht. Die USA sind der fortschrittlichste Binnenmarkt für direkte Satelliten-zu-Telefon-Dienste und kombinieren die von der FCC unterstützte Frequenzpolitik mit Betreiber-Satelliten-Partnerschaften. AT&T und AST SpaceMobile führen über Satelliten der BlueBird-Serie eine Satelliten-zu-Zell-Abdeckung für Verbraucher und Nutzer der öffentlichen Sicherheit ein.

Europa

Europa dürfte im Prognosezeitraum eine stetige Wachstumsrate von 28,21 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 1,01 Milliarden US-Dollar erreichen. Europas Ansatz ist geprägt von der 5G-NTN-Standardisierung bei ETSI/3GPP und den Agenden für digitale Infrastruktur und öffentliche Sicherheit auf EU-Ebene. Die Europäische Weltraumorganisation und von der EU finanzierte 5G-SATCOM-Projekte unterstützen Versuche mit Satelliten-zu-Mobilfunk-Backhaul und Notfallkonnektivität.

UK-Markt für Direktsatelliten-zu-Telefon-Mobilfunk

Der britische Markt wird im Jahr 2026 auf etwa 0,33 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 28,57 % im Untersuchungszeitraum entspricht. Die Region beteiligt sich durch europäische Standardisierung und nationale digitale Resilienzpläne, wobei Ofcom untersucht, wie Satelliten-zu-Mobilfunk-Verbindungen unter strengen Bedingungen des Interferenzmanagements in bestehenden Mobilfunkbändern gehostet werden können.

Deutschland Direktsatellit-zu-Telefon-Mobilfunkmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,28 Milliarden US-Dollar erreichen. Deutschlands Rolle wird durch ein starkes 5G-NTN-F&E-Ökosystem und eine aktive Frequenzregulierung definiert. Die Bundesnetzagentur (BNetzA) untersucht Interferenzrisiken von Satelliten-zu-Zellen-Netzen und überwacht internationale 5G-NTN-Entwicklungen.

Asien-Pazifik

Schätzungen zufolge wird die Region Asien-Pazifik im Jahr 2026 1,02 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Im gesamten asiatisch-pazifischen Raum erkennen Regierungen und Regulierungsbehörden, dass Satellit-to-Cell ein Instrument für die Konnektivität im ländlichen Raum und die Widerstandsfähigkeit gegen Katastrophen ist, insbesondere in geografisch verstreuten Archipelen und bei großen netzunabhängigen Bevölkerungsgruppen.

Japan-Markt für Direktsatelliten-zu-Telefon-Mobilfunk

Der japanische Markt wird im Jahr 2026 auf etwa 0,18 Milliarden US-Dollar geschätzt, was etwa 29,39 % der CAGR im Prognosezeitraum ausmacht. Japan ist ein Land mit hohem EinkommenTelekommunikationsmarktmit fortschrittlicher 5G-NTN-Forschung und -Entwicklung, unterstützt von nationalen Gremien für Frequenz- und Satellitenpolitik.

Direkter Satelliten-zu-Telefon-Mobilfunkmarkt in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,34 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China treibt ein streng kontrolliertes, staatlich gesteuertes Satellitenkommunikations-Ökosystem voran, wobei 5G-NTN-Experimente an nationale Raumfahrt- und Telekommunikationsbehörden gebunden sind.

Direkter Satelliten-zu-Telefon-Mobilfunkmarkt in Indien

Die indische Marktgröße im Jahr 2026 wird auf rund 0,18 Milliarden US-Dollar geschätzt. Indien positioniert Satelliten-zu-Mobilfunk als Wegbereiter für digitale Inklusion und Konnektivität im ländlichen Raum, wobei in Frequenzpolitik- und Regulierungskonsultationen ausdrücklich auf Satelliten-zu-Mobilfunk-Dienste für Gebiete außerhalb der terrestrischen Abdeckung verwiesen wird.

Rest der Welt

Die Region „Rest der Welt“ umfasst den Nahen Osten und Afrika sowie Lateinamerika. In diesen Regionen betrachten die Regulierungsbehörden Satelliten-zu-Mobilfunk zunehmend als eine Möglichkeit, große Versorgungslücken im ländlichen Raum zu schließen und nationale Breitbandpläne zu unterstützen. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich eine Bewertung von 0,15 Milliarden US-Dollar bzw. 0,09 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften und Produktinnovationen zur Förderung der Marktexpansion

Der direkte Satelliten-zu-Telefon-Mobilfunkmarkt ist mäßig konsolidiert, mit großer BedeutungLEO-SatellitBetreiber wie Starlink (SpaceX), Lynk Global und AST SpaceMobile sind in globale Mobilfunknetzbetreiber wie T-Mobile, AT&T und aufstrebende Netzbetreiber integriert und gestalten zusammen mit Geräteherstellern und 5G-Ausrüstungsanbietern das Ökosystem.

Strategische Partnerschaften zwischen Satellitennetzbetreibern und MNOs sind der zentrale Wachstumsmotor und ermöglichen gebündelte Dienste, gemeinsame Infrastruktur und die Aufteilung regulatorischer Risiken, während sich die Produktinnovation auf die Erweiterung der Abdeckung, die Reduzierung der Latenz und die Verbesserung störungssicherer Luftschnittstellen und Low-Power-Uplinks für Standard-LTE-Smartphones konzentriert, alles verankert in der 5G-NTN-Standardisierung.

LISTE DER WICHTIGSTEN DIREKTSATELLITEN-TELEFON-MOBILFUNKUNTERNEHMEN IM PROFIL

- SpaceX(UNS.)

- AST SpaceMobile(UNS.)

- Lynk Global(UNS.)

- Viasat(UNS.)

- Iridium-Kommunikation(UNS.)

- Globalstar (USA)

- Skylo Technologies (USA)

- Omnispace (USA)

- Thuraya (Al Yah Satellite Communications) (VAE)

- Telesat (Telesat Kanada) (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Auf einer Konferenz erklärte ein Richtlinienmanager von SpaceX, dass der Mobilfunk-Starlink des Unternehmens Geschwindigkeiten von bis zu 150 Mbit/s pro Benutzer anstrebt, während das Unternehmen sich darauf vorbereitet, seine Kapazität zu erweitern und neue Satelliten hinzuzufügen.

- Februar 2026:Iridium Communications Inc. stellte das Iridium 9604 vor, ein kleines, multifunktionales Modul für das Internet der Dinge, das GNSS-Positionierung, LTE-M-Mobilfunkkonnektivität und Iridium Short Burst Data (SBD)-Satellitendienste in einer Plattform vereint.

- Oktober 2025:Eine einzigartige Direct-to-Device (D2D)-Demonstration mit nativem Short Message Service (SMS)-Messaging auf dem Android-Smartphone wurde in Mexiko von Viasat, Inc., einem weltweit führenden Unternehmen in diesem Bereich, durchgeführtSatellitenkommunikation.

- April 2025:Der erste D2H-Kommunikationstest (Direct-to-Handset) mit Direct-to-Device-Technologie (D2D) im L-Band wurde in Brasilien von Viasat, Inc. erfolgreich abgeschlossen. Bei dem bahnbrechenden Experiment wurden zwei Smartphones beobachtet, die direkt über Satellit unter Verwendung der 3GPP-NTN-Standards kommunizierten, ohne dass eine zusätzliche terrestrische Infrastruktur erforderlich war.

- Januar 2024:Mit dem Ziel, Massenmarktgeräten ab 2026 den Zugriff auf Messaging- und SOS-Dienste außerhalb der Mobilfunkabdeckung zu ermöglichen, beabsichtigt Iridium Communications, seine Konstellation im niedrigen Erdorbit mit den 5G-Standards kompatibel zu machen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 28,54 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Dienst, Standards, Satellitennetzwerkarchitektur, Umlaufbahn, Anwendungsfall und Region |

| Durch Service |

|

| Nach Standards |

|

| Durch Satellitennetzwerkarchitektur |

|

| Mit dem Orbit |

|

| Nach Anwendungsfall | |

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,87 Milliarden US-Dollar und soll bis 2034 26,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,04 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 28,54 % aufweisen wird.

Bei den Dienstleistungen dürfte das Segment Notfall-/Sicherheitsdienste den Markt dominieren.

Die steigende Nachfrage nach Konnektivität in abgelegenen, ländlichen und unterversorgten Gebieten ist voraussichtlich ein wichtiger Treiber für das Marktwachstum.

SpaceX (USA), AST SpaceMobile (USA), Lynk Global (USA), Viasat (USA) und Iridium Communications (USA) sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf