Erdbeobachtungsmarktgröße, Anteil und Branchenanalyse, nach Umlaufbahn (LEO, MEO, GEO, andere), nach Lösung (Bilddaten, Bilddatenanalysedienst, andere), nach Bildauflösung (sehr hohe Auflösung, hohe Auflösung, mittlere Auflösung, niedrige Auflösung), nach Anwendung (Stadtentwicklung, Kartierung und Vermessung, Landwirtschaft, Umweltüberwachung, Erforschung natürlicher Ressourcen, Sicherheit und Intelligenz, Katastrophen- und Notfallmanagement, andere), nach Technologie (optische Bildgebung, Radarbildgebung, Spektral). Bildgebung, Wärmebildtechnik, LiDAR) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

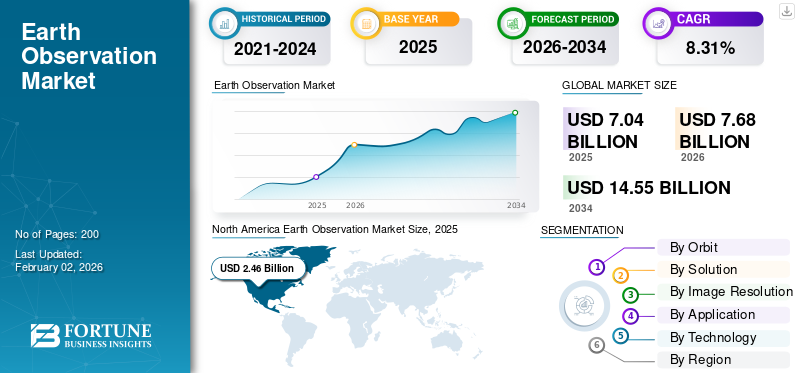

Die Größe des globalen Erdbeobachtungsmarktes wurde im Jahr 2025 auf 7,04 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,68 Milliarden US-Dollar im Jahr 2026 auf 14,55 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,31 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 34,97 % im Jahr 2025.

Der Markt für Erdbeobachtung (EO) dreht sich um das Sammeln und Analysieren von Informationen über unseren Planeten mithilfe von Satelliten, Flugzeugen, Drohnen und bodengestützten Sensoren. Es umfasst Bilddaten, Analysedienste, Fernerkundung und Plattformen, die Rohbeobachtungen in Erkenntnisse für Regierungen, Unternehmen und Forscher umwandeln. EO unterstützt eine breite Palette von Anwendungen, von der Verfolgung der Entwaldung, der Überwachung von Ernten und der Bewältigung von Naturkatastrophen bis hin zur Unterstützung von Verteidigungsinformationen und Stadtplanung. Die Technologie dahinter umfasst optische, Radar-, Hyperspektral- und Wärmebildsysteme, die eine präzise Echtzeitsichtbarkeit von Umwelt- und menschlichen Aktivitäten ermöglichen. In den letzten Jahren ist die Nachfrage aufgrund der Zunahme kleiner Satellitenkonstellationen stark gestiegen.Radar mit synthetischer Apertur (SAR),Cloudbasierte Analysen und klimaorientierte Initiativen.

Zu den Hauptakteuren zählen Airbus Defence & Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, Satellogic, BlackSky, Spire Global und Thales Alenia Space sowie öffentliche Programme wie NASA, ESA, ISRO und JAXA, die weiterhin das globale EO-Ökosystem prägen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Erdbeobachtungsmarkt

- Marktgröße 2025: 7,04 Milliarden US-Dollar

- Marktgröße 2026: 7,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,55 Milliarden US-Dollar

- CAGR: 8,31 % von 2026–2034

- Nordamerika dominierte den Erdbeobachtungsmarkt mit einem Anteil von 34,97 % im Jahr 2025.

- Das LEO-Segment soll im Jahr 2026 einen Anteil von 42,83 % ausmachen.

- Das Segment der Bilddatenanalysedienste wird im Jahr 2026 voraussichtlich einen Anteil von 41,11 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 2,10 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,31 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 2,46 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,67 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 1,80 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 1,97 Milliarden US-Dollar erwartet.

UNS.

Der Erdbeobachtungsmarkt wird im Jahr 2026 voraussichtlich 1,84 Milliarden US-Dollar erreichen.

Japan

Der Erdbeobachtungsmarkt wird im Jahr 2026 voraussichtlich 0,42 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die wachsende Nachfrage nach einer wachsenden Rolle von Satellitendaten ist eine Hauptquelle für das Marktwachstum

Der Erdbeobachtungsmarkt verzeichnet ein rasantes Wachstum, da satellitengestützte Daten für die Bewältigung von Umwelt-, Wirtschafts- und Sicherheitsherausforderungen unverzichtbar werden. Regierungen und private Organisationen investieren stark in EO-Fähigkeiten, um alles von Klimamustern und Entwaldung bis hin zu städtischem Wachstum und natürlichen Ressourcen zu überwachen. Der Aufstieg vonkleiner SatellitKonstellationen und hochauflösende Bildgebungstechnologien wie Radar- und Hyperspektralsysteme haben die Erdüberwachung erschwinglicher und häufiger gemacht. Gleichzeitig verwandeln Cloud-Plattformen und KI-gestützte Analysen Rohbilder in Echtzeit-Einblicke, die eine intelligentere Entscheidungsfindung unterstützen. Globale Nachhaltigkeitsziele, ESG-Berichterstattung und Katastrophenresilienzprogramme fördern auch die Akzeptanz in den Bereichen Landwirtschaft, Energie, Verteidigung und Infrastruktur. Zusammengenommen positionieren diese Faktoren die Bodenbeobachtung als eine wichtige digitale Infrastruktur, die Daten aus dem Weltraum mit Aktionen am Boden verbindet.

MARKTBEGRENZUNGEN

Hohe Kosten und Datenkomplexität verlangsamen eine breitere Akzeptanz und bremsen die Marktexpansion

Obwohl der Markt weiter wächst, gibt es noch immer einige Herausforderungen, die ihn davon abhalten, sein volles Potenzial auszuschöpfen. Der Start und die Wartung von Satellitenkonstellationen erfordern erhebliche Kapitalinvestitionen, was es für neue Marktteilnehmer schwierig macht, im Wettbewerb zu bestehen. Wetterbedingungen und Wolkenbedeckung schränken die Konsistenz der optischen Bildgebung ein, während Radar- und Hyperspektraldaten zur Interpretation fortschrittliche Algorithmen und erfahrene Analysten erfordern. Unterschiede in den internationalen Vorschriften, Exportkontrollen und Datenschutzgesetzen erschweren den grenzüberschreitenden Datenaustausch zusätzlich. In vielen Regionen, insbesondere in Schwellenländern, hindert der Mangel an technischem Fachwissen und Infrastruktur Unternehmen daran, EO-Daten vollständig zu nutzen. Darüber hinaus verringern fragmentierte Standards zwischen staatlichen und kommerziellen Datensätzen die Interoperabilität. Obwohl Fortschritte inCloud-Computing, KI und kostengünstige Satellitenfertigung tragen dazu bei, diese Lücken zu schließen. Erschwinglichkeit und Zugänglichkeit bleiben jedoch große Hürden für eine wirklich weltweite Einführung der EO-Technologie.

MARKTCHANCEN

Die digitale Transformation erschließt neue Werte aus dem Weltraum und bietet neue Möglichkeiten

Die nächste Wachstumsphase des Marktes liegt in der Datenintegration und -analyse. Während sich die Industrie der digitalen Transformation widmet, werden EO-Daten mit künstlicher Intelligenz, IoT-Sensoren und digitalen Zwillingsplattformen kombiniert, um prädiktive Erkenntnisse zu liefern. Diese Fähigkeiten eröffnen neue Möglichkeiten in den Bereichen Präzisionslandwirtschaft, Kohlenstoffüberwachung, Infrastrukturmanagement und Klimaanpassung. Der wachsende Fokus auf Nachhaltigkeit und transparente ESG-Berichterstattung hat Satellitendaten zu einem entscheidenden Instrument für die Verfolgung von Emissionen und den Schutz von Ökosystemen gemacht. Öffentlich-private Partnerschaften wie die zwischen NASA, ESA und privaten Firmen wie Planet Labs oder Airbus erweitern den Zugang zu qualitativ hochwertigen Bildern nahezu in Echtzeit. Mittlerweile ermöglichen cloudbasierte Abonnementplattformen sogar kleinen Unternehmen den Zugriff auf EO-Erkenntnisse ohne große Vorabkosten. Mit zunehmender Reife dieser Technologien entwickelt sich die Erdüberwachung von einer beobachtenden Wissenschaft zu einem zentralen Faktor für intelligentere, datengesteuerte Volkswirtschaften weltweit.

TRENDS DES ERDBEOBACHTUNGSMARKTS

Der Wandel hin zu KI-gesteuerter Beobachtung in Echtzeit definiert Markttrends

Der Markt durchläuft einen bemerkenswerten Wandel, der von der periodischen satellitengestützten Erdbeobachtung und Bildgebung zur kontinuierlichen, intelligenten Überwachung des Planeten übergeht. Einer der auffälligsten Trends ist die Einführung KI-gestützter Analysen, die eine schnellere Interpretation von Bildern für Landwirtschaft, Verteidigung und Umweltmanagement ermöglichen. Die Multisensor-Datenfusion, die optische, Radar-, thermische und hyperspektrale Eingaben kombiniert, wird zur Standardpraxis für umfassendere und genauere Erkenntnisse. Cloudbasierte EO-Marktplätze wie UP42, SkyWatch und Sentinel Hub demokratisieren den Datenzugriff und ermöglichen es sogar kleinen Unternehmen, Satelliteninformationen zu nutzen. Ein weiterer wichtiger Trend ist die zunehmende Betonung von Nachhaltigkeit und Kohlenstoffverantwortung, wobei Satelliten Treibhausgase, Entwaldung und klimabedingte Veränderungen in Echtzeit verfolgen. Miniaturisierte Satelliten und geringere Startkosten ermöglichen zudem eine nahezu tägliche globale Abdeckung. Zusammengenommen spiegeln diese Trends einen Markt wider, der sich über die Beobachtung hinaus hin zu einem vorausschauenden, KI-gesteuerten Bewusstsein für den Planeten entwickelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Die Verwaltung des Datenvolumens und die technische Komplexität bleiben Hindernisse für das Marktwachstum

Eine der größten Herausforderungen für die Erdbeobachtungsbranche ist die überwältigende Datenmenge, die von Tausenden von Satelliten erzeugt wird, die den Planeten umkreisen. Die Verarbeitung und Speicherung dieser riesigen Datensätze erfordert eine fortschrittliche Cloud-Infrastruktur und KI-Algorithmen, die in der Lage sind, aussagekräftige Muster schnell zu erkennen. Viele Unternehmen haben immer noch Schwierigkeiten, Rohbilder in praktische Erkenntnisse umzuwandeln, da das technische Fachwissen begrenzt ist oder standardisierte Analyserahmen fehlen.CybersicherheitBedrohungen, Überlastung der Umlaufbahn und das Risiko von Kollisionen mit Weltraumschrott stellen ebenfalls wachsende betriebliche Herausforderungen dar. Darüber hinaus behindern inkonsistente Datenformate und unterschiedliche Lizenzregeln die Interoperabilität zwischen verschiedenen EO-Systemen. Da der Sektor expandiert, wird die Balance zwischen Datensicherheit und offenem Zugang ein heikles Thema bleiben. Die Bewältigung dieser Herausforderungen wird von entscheidender Bedeutung sein, um sicherzustellen, dass sich die Bodenbeobachtung weiterhin zu einer zuverlässigen, skalierbaren und nachhaltigen Quelle globaler Informationen entwickelt.

Auswirkungen der US-Zölle

US-Zölle auf Luft- und Raumfahrt- und elektronische Komponenten haben den Kostendruck auf die Bodenbeobachtungsbranche (Bodenbeobachtung, EO) erhöht. Viele Satelliten sind auf importierte Sensoren, Optiken und Halbleiter angewiesen, was die Produktion verteuert und gelegentlich den Start verzögert. Besonders betroffen sind kleinere EO-Startups, da höhere Komponentenkosten die Gewinnmargen schmälern und die Wettbewerbsfähigkeit verringern. Vergeltungszölle haben auch internationale Partnerschaften und Lieferketten für Bodensysteme und Nutzlasten gestört. Allerdings hat die Politik US-Unternehmen indirekt dazu ermutigt, ihre Produktion zu lokalisieren und in inländische Zulieferer zu investieren, was ihre langfristige Eigenständigkeit fördert. Kurzfristig führen Zölle zu Spannungen, fördern aber auch Innovationen und die Widerstandsfähigkeit der Lieferkette.

Segmentierungsanalyse

Durch Orbit

Die Verbreitung kleiner Satelliten und der Einsatz von Konstellationen beschleunigen das Wachstum des LEO-Segments

Basierend auf der Segmentierung von Orbit wird der Markt in LEO, MEO, GEO und andere unterteilt.

Im Jahr 2026 soll das LEO-Segment mit einem Anteil von 42,83 % den Markt anführen. Das Segment Low Earth Orbit (LEO) dominiert den Markt, angetrieben durch den zunehmenden Einsatz kleiner Satellitenkonstellationen für Hochfrequenzbildgebung und nahezu Echtzeitüberwachung

Es wird erwartet, dass das GEO-Segment im Prognosezeitraum mit der höchsten CAGR von 9,06 % wächst.

Durch Lösung

KI-gestützte Erkenntnisse und Cloud-Plattformen fördern das Wachstum im Segment Bilddatenanalysedienste

Im Hinblick auf die Lösung wird der Markt in Bilddaten, Bilddatenanalysedienste und andere kategorisiert.

Das Segment der Analysedienste für Bilddaten wird den Markt voraussichtlich mit einem Anteil von 41,11 % im Jahr 2026 dominieren. Das Segment verzeichnet ein starkes Wachstum, da Branchen über reine Satellitenbilder hinaus umsetzbare, KI-gesteuerte Erkenntnisse entwickeln.

Das Bilddatensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,86 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bildauflösung

Wachsende Nachfrage nach präziser Kartierung und Stadtüberwachung stärkt das Segment der sehr hochauflösenden Daten

Basierend auf der Bildauflösung wird der Markt in sehr hohe Auflösung, hohe Auflösung, mittlere Auflösung und niedrige Auflösung unterteilt.

Es wird erwartet, dass das Segment mit sehr hoher Auflösung den Markt anführt und im Jahr 2026 weltweit 31,58 % ausmacht. Das Segment wächst schnell aufgrund des steigenden Bedarfs an detaillierten und hochauflösenden Bildern in den Bereichen Verteidigung, Stadtplanung und Infrastrukturüberwachung.

Das hochauflösende Segment dürfte florieren und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,85 % wachsen.

Auf Antrag

Zunehmende geopolitische Spannungen und Modernisierungsprogramme im Verteidigungsbereich fördern das Wachstum des Segments Sicherheit und Nachrichtendienste

Basierend auf der Anwendung wird der Markt in Stadtentwicklung, Kartierung und Vermessung unterteilt

Landwirtschaft, Umweltüberwachung, Erkundung natürlicher Ressourcen, Sicherheit und Nachrichtendienste, Katastrophen- und Notfallmanagement und andere.

Das Segment Sicherheit und Aufklärung wird im Jahr 2026 einen Marktanteil von 19,35 % ausmachen. Das Anwendungssegment Sicherheit und Aufklärung bleibt ein Eckpfeiler des Marktes, unterstützt durch steigende Verteidigungsbudgets und den wachsenden Bedarf an Geointelligenz (GEOINT).

Das Segment des Katastrophen- und Notfallmanagements dürfte mit einer Wachstumsrate von 9,36 % im Prognosezeitraum florieren.

Durch Technologie

Breiter Einsatz in der Umwelt- und Infrastrukturüberwachung stärkt das Segment der optischen Bildgebung

Basierend auf der Technologie ist der Markt in optische Bildgebung, Radarbildgebung, Spektralbildgebung,Wärmebildtechnik, und LiDAR.

Das Segment der optischen Bildgebung hatte im Jahr 2024 die dominierende Stellung inne. Die optische Bildgebung bleibt die etablierteste und am weitesten verbreitete Technologie auf dem Markt. Es liefert gestochen scharfe Farbbilder, die für Anwendungen in der Landwirtschaft, im Katastrophenmanagement und in der Stadtentwicklung von entscheidender Bedeutung sind.

Das Segment der Radarbildgebung dürfte mit einer Wachstumsrate von 9,53 % im Prognosezeitraum florieren.

Regionaler Ausblick auf den Erdbeobachtungsmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Earth Observation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 2,46 Milliarden US-Dollar und trug damit 34,97 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,67 Milliarden US-Dollar prognostiziert. Nordamerika ist führend auf dem EO-Markt, angetrieben durch starke staatliche Programme wie NASA, NOAA und NGA, neben kommerziellen Akteuren wie Maxar und Planet Labs. Die Region profitiert von hohen Verteidigungsausgaben, einer fortschrittlichen Analyseinfrastruktur und der frühen Einführung KI-gesteuerter Geointelligenz. Im Jahr 2026 wird der US-Markt schätzungsweise 1,84 Milliarden US-Dollar erreichen.

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum des Erdbeobachtungsmarktes verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 2,1 Milliarden US-Dollar und eroberte 29,83 % des Weltmarktanteils. Im Jahr 2026 soll er 2,31 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum ist führend bei der Wachstumsrate, angetrieben durch den Ausbau der Satellitennetze in China, Indien, Japan und Südkorea. Steigende Investitionen in Anwendungen in den Bereichen Landwirtschaft, Verteidigung und Katastrophenmanagement treiben die Einführung von EO sowohl im öffentlichen als auch im kommerziellen Sektor voran. Aufgrund dieser Faktoren rechnen Länder wie China mit einem Wert von 0,8 Milliarden US-Dollar, Japan mit 0,42 Milliarden US-Dollar und Indien mit einem Wert von 0,6 Milliarden US-Dollar im Jahr 2026.

Europa

Der europäische Markt machte im Jahr 2025 1,8 Milliarden US-Dollar aus, was 25,58 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,97 Milliarden US-Dollar erreichen. In der Region werden Großbritannien und Deutschland im Jahr 2026 schätzungsweise jeweils 0,66 Milliarden US-Dollar und 0,48 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt wurde im Jahr 2025 auf 0,68 Milliarden US-Dollar geschätzt und machte 9,62 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,73 Milliarden US-Dollar erreichen. Im Prognosezeitraum würden die Regionen Naher Osten, Afrika und Lateinamerika ein moderates Wachstum in diesem Marktbereich verzeichnen. Der Markt im Nahen Osten wird im Jahr 2025 voraussichtlich einen Wert von 0,43 Milliarden US-Dollar erreichen. Lateinamerika soll bis 2025 einen Wert von 0,25 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wachsende Konstellationen und Datenpartnerschaften prägen die Wettbewerbslandschaft

Der globale EO-Markt ist mäßig konsolidiert und wird von einer Mischung aus etablierten Luft- und Raumfahrtunternehmen, aufstrebenden Kleinsatellitenbetreibern und Anbietern von Analyseplattformen angetrieben. Führende Akteure wie Airbus Defence and Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, BlackSky, Spire Global und Satellogic dominieren die Satellitenherstellung, Datendienste und Analyseintegration. Von der Regierung unterstützte Organisationen wie NASA, ESA, ISRO und JAXA spielen weiterhin eine entscheidende Rolle durch gemeinsame Missionen, Open-Data-Programme und die gemeinsame Entwicklung von Technologien. Strategische Kooperationen zwischen Verteidigungsbehörden, privaten Unternehmen und Cloud-Anbietern beschleunigen Innovationen in der Datenverarbeitung und KI-gestützten Analysen. Kontinuierliche Investitionen in Miniaturisierung,RadarBildgebung und Hyperspektraltechnologien verbessern die Wiederholungsraten und die Auflösung, während Partnerschaften in Europa, Nordamerika und Asien die Interoperabilität stärken.

LISTE DER WICHTIGSTEN ERDBEOBACHTUNGSUNTERNEHMEN IM PROFIL

- Airbus Defence and Space(Deutschland)

- Maxar Technologies (USA)

- Planet Labs PBC(UNS.)

- ICEYE(Finnland)

- Capella-Raum(UNS.)

- Satellogic (USA)

- BlackSky Technology Inc. (USA)

- Spire Global (USA)

- Thales Alenia Space(Frankreich)

- Pixxel (Indien)

- Open Cosmos (Großbritannien)

- Synspective (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Synspective betrat mit seinem siebten StriX-Satelliten im Rahmen einer Mehrfachstartvereinbarung mit Rocket Lab eine erdnahe Umlaufbahn.

- August 2025:Das Indian National Space Promotion and Authorization Centre (IN-SPACe) hat ein Konsortium unter der Leitung von Pixxel, einem in Bengaluru ansässigen Raumfahrttechnologieunternehmen, zusammen mit den Partnern Dhruva Space, PierSight und SatSure ausgewählt, um eine nationale EO-Konstellation im Rahmen einer öffentlich-privaten Partnerschaft (PPP) zu entwerfen, zu bauen, zu besitzen und zu betreiben. Pixxel baut die hyperspektrale Satellitenkonstellation mit der höchsten Auflösung der Welt auf.

- April 2025:Die Europäische Weltraumorganisation (ESA) und Creotech Instruments S.A. haben einen Vertrag im Wert von 60,59 Millionen US-Dollar für die Satellitenkonstellation CAMILA (Country Awareness Mission in Land Analysis) unterzeichnet. Im Rahmen der Vereinbarung wird Creotech eine landesweite Konstellation von drei oder mehr Erdbeobachtungssatelliten sowie spezielle Bodenausrüstung liefern.

- Februar 2025-Ein Vertrag über die Lieferung eines hochauflösenden optischen Satelliten wurde von Thales Alenia Space, einem Joint Venture zwischen Thales (67 %) und Leonardo (33 %), mit NIBE Space (einem Geschäftsbereich von NIBE Limited) unterzeichnet. Dies ist die erste Phase des EO-Konstellationsprojekts von NIBE. Ziel dieses ersten Vertrags ist es, bis 2025 die ersten operativen EO-Fähigkeiten von NIBE in Indien verfügbar zu machen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,31 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Durch Orbit · LÖWE · MEO · GEO · Andere Durch Lösung · Bilddaten · Bilddatenanalysedienst · Andere Nach Bildauflösung · Sehr hohe Auflösung · Hohe Auflösung · Mittlere Auflösung · Niedrige Auflösung Auf Antrag · Stadtentwicklung · Kartierung und Vermessung · Landwirtschaft · Umweltüberwachung · Erkundung natürlicher Ressourcen · Sicherheit und Intelligenz · Katastrophen- und Notfallmanagement · Andere Durch Technologie · Optische Bildgebung · Radarbildgebung · Spektrale Bildgebung · Wärmebildtechnik · LiDAR Nach Region · Nordamerika (nach Umlaufbahn, Lösung, Bildauflösung, Anwendung, Technologie und Land) o USA o Kanada · Europa (nach Orbit, Lösung, Bildauflösung, Anwendung, Technologie und Land/Subregion) o Großbritannien o Deutschland o Frankreich o Russland o Restliches Europa · Asien-Pazifik (nach Orbit, Lösung, Bildauflösung, Anwendung, Technologie und Land/Subregion) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Umlaufbahn, Lösung, Bildauflösung, Anwendung, Technologie und Land/Subregion) o Naher Osten und Afrika o Lateinamerika |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 7,68 Milliarden US-Dollar und soll bis 2034 14,55 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 2,46 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,31 % aufweisen wird.

Das LEO-Segment führte den Markt nach Orbit an.

Die wachsende Nachfrage nach der wachsenden Rolle von Satellitendaten in einer vernetzten Welt über alle Branchen hinweg ist die Hauptursache für das Marktwachstum.

Airbus Defence and Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, BlackSky und Spire Global sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 34,97 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf