Marktgröße, Anteil und Branchenanalyse für Advanced Composites, nach Harztyp (Duroplast und Thermoplast), nach Produkttyp (Glasfaser, Kohlefaser, Aramidfaser und andere), nach Anwendung (Automobilindustrie, Windenergie, Luft- und Raumfahrt und Verteidigung, Sportartikel und andere) und regionale Prognose, 2026–2034

Marktanalyse und Ausblick für fortgeschrittene Verbundwerkstoffe

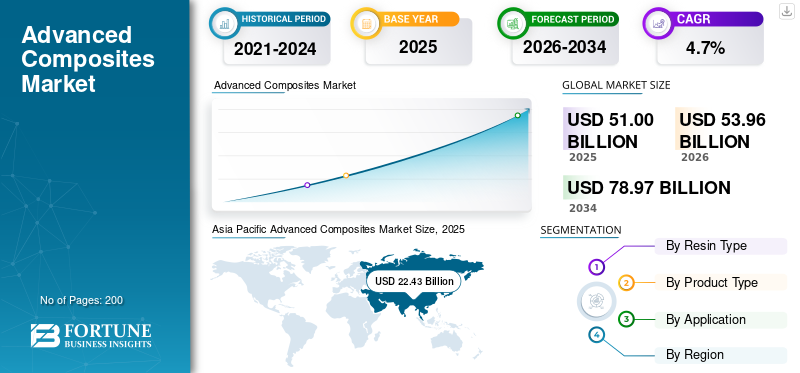

Die globale Marktgröße für hochentwickelte Verbundwerkstoffe wurde im Jahr 2025 auf 51,00 Milliarden US-Dollar geschätzt und wird voraussichtlich von 53,96 Milliarden US-Dollar im Jahr 2026 auf 78,97 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,7 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für fortschrittliche Verbundwerkstoffe mit einem Anteil von 43,98 % im Jahr 2025.

Fortschrittliche Verbundwerkstoffe sind hochleistungsfähige faserverstärkte Materialsysteme, die im Vergleich zu herkömmlichen Metallen und Standardkunststoffen ein überlegenes Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit, Ermüdungsbeständigkeit und thermische Stabilität bieten. Der Markt umfasst duroplastische und thermoplastische Matrixsysteme, die hauptsächlich mit Glasfasern, Kohlenstofffasern, Aramidfasern und ausgewählten Spezialfasern für strukturelle und halbstrukturelle Anwendungen verstärkt sind. Das Wachstum des Marktes wird durch die anhaltende Nachfrage aus den Bereichen Leichttransport, kommerzielle Luft- und Raumfahrt, Windenergie und Hochleistungssportanwendungen vorangetrieben.

Der weltweite Markt für fortschrittliche Verbundwerkstoffe tritt in eine neue Phase der industriellen Expansion ein, da Hersteller zunehmend auf leichte, hochfeste Materialien setzen, um die Leistung zu verbessern, die Lebenszykluskosten zu senken und immer strengere Nachhaltigkeitsziele zu erreichen. Früher konzentrierten sie sich hauptsächlich auf Anwendungen in der Luft- und Raumfahrt, heute sind fortschrittliche Verbundwerkstoffe zu einem integralen Bestandteil der Automobilherstellung, der Infrastruktur für erneuerbare Energien, der Verteidigungssysteme, der Schiffstechnik, von Sportartikeln und der Industrieausrüstung geworden. Diese wachsende Anwendungsbasis verändert die Marktgröße, die Investitionsprioritäten und die Wettbewerbspositionierung in der gesamten Hochleistungsverbundwerkstoffindustrie.

Die kommerzielle Einführung wird zunehmend durch die Konvergenz von Innovationen in der Materialwissenschaft, automatisierter Fertigung und strengeren Umweltvorschriften unterstützt. Erstausrüster bewerten fortschrittliche Verbundwerkstoffe auf der Grundlage des gesamten Lebenszykluswerts und nicht nur auf der Grundlage der Materialsubstitution. Reduziertes Strukturgewicht, verbesserte Ermüdungsbeständigkeit, Korrosionsschutz und verbesserte Designflexibilität tragen zu messbaren Betriebseffizienzen bei, insbesondere in Transport- und Energieanwendungen, wo sich Leistungsverbesserungen direkt in niedrigeren Betriebskosten und reduzierten Emissionen niederschlagen.

Kohlefaser-Verbundwerkstoffe breiten sich weiterhin in erstklassigen Strukturanwendungen aus, bei denen es auf ein maximales Festigkeits-Gewicht-Verhältnis ankommt, während Glasfaser-Verbundwerkstoffe aufgrund ihrer Kosteneffizienz und Vielseitigkeit bei der Verarbeitung nach wie vor für die Massenfertigung attraktiv sind. Thermoplastische Verbundsysteme stoßen aufgrund kürzerer Produktionszyklen, Recyclingfähigkeit und Kompatibilität mit automatisierten Herstellungsprozessen auf wachsendes kommerzielles Interesse und ergänzen die etablierte Position duroplastischer Materialien in anspruchsvollen Strukturanwendungen.

Kapitalinvestitionen zielen zunehmend auf Produktionsautomatisierung, fortschrittliche Harzsysteme, digitale Fertigung und Lokalisierung der Lieferkette ab. Hersteller erweitern ihre Kapazitäten und investieren gleichzeitig in automatisierte Faserplatzierung, Harzspritzpressen und simulationsgesteuerte Technik, um die Produktionseffizienz und Komponentenkonsistenz zu verbessern. Diese Entwicklungen verringern die Komplexität der Fertigung und unterstützen gleichzeitig eine breitere kommerzielle Akzeptanz in mehreren Branchen.

Der Markt wird von mehreren großen Playern dominiert, darunter Toray Industries, Inc., Hexcel Corporation, Teijin Limited, SGL Carbon SE und Johns Manville, die an der Spitze der Branche stehen. Starke Positionen in den Bereichen Verstärkungsfasern, Harzsysteme, Prepregs, Strukturverbundstoffe und Anwendungstechnik stärken weiterhin ihre globale Marktpräsenz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für fortgeschrittene Verbundwerkstoffe

- Marktgröße 2025: 51,00 Milliarden US-Dollar

- Marktgröße 2026: 53,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 78,97 Milliarden US-Dollar

- CAGR: 4,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für fortschrittliche Verbundwerkstoffe mit einem Anteil von 43,98 % im Jahr 2025.

- Das Glasfasersegment hatte im Jahr 2025 mit 83,8 % den größten Marktanteil.

- Das Automobilsegment hatte im Jahr 2025 mit 30,2 % den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 22,43 Milliarden US-Dollar die führende Marktposition inne und wird im Jahr 2026 voraussichtlich 23,86 Milliarden US-Dollar erreichen.

Europa

Europa soll voraussichtlich mit einer jährlichen Wachstumsrate von 4,2 % wachsen und bis 2026 einen Marktwert von 11,63 Milliarden US-Dollar erreichen.

Nordamerika

Für Nordamerika wird ein stetiges Wachstum erwartet, das durch starke Luft- und Raumfahrt, Verteidigung, Windenergie und leistungsstarke Industrieanwendungen unterstützt wird.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich ein Volumen von 13,15 Milliarden US-Dollar erreichen, angetrieben durch die starke Nachfrage in den Bereichen Luft- und Raumfahrt, Automobil und Industrie.

Japan

Japan: Der zunehmende Einsatz leichter, leistungsstarker Verbundwerkstoffe in der Automobil-, Elektronik- und modernen Fertigungsindustrie unterstützt die Marktexpansion.

Mehr lesen

Markttrends für fortgeschrittene Verbundwerkstoffe

Investition Aktivitäten rund um HochleistungsverbundwerkstoffeSteigern die Marktnachfrage

Ein bemerkenswerter Trend auf dem Markt ist die Verlagerung vom reinen Rohstoffwachstum bei Glasfasern hin zu technisch anspruchsvolleren Materialsystemen, die speziell auf die Luft- und Raumfahrt zugeschnitten sind.Elektromobilität, Windblätter, Wasserstoffdruckbehälter und automatisierte thermoplastische Verarbeitung. Kohlenstofffasern nehmen in Premiumanwendungen weiter zu, aber auch thermoplastische Verbundwerkstoffe gewinnen an Bedeutung, da sie schnellere Zykluszeiten, Schweißbarkeit und eine bessere Kompatibilität mit der Massenfertigung ermöglichen.

Investitionsaktivitäten in den Bereichen Hochleistungsverbundwerkstoffe und nachgelagerte Anwendungen unterstützen den Trend. Beispielsweise unterstreicht der Kohlefaserausblick von Toray INDUSTRIES, INC die steigende Nachfrage aus der Luft- und Raumfahrt, Druckbehältern, Windturbinenblättern und Sportgeräten, während die jüngste Leistung der Hexcel Corporation die anhaltende Erholung in der kommerziellen Luft- und Raumfahrt widerspiegelt. Gleichzeitig zeigen die Daten des europäischen Verbundwerkstoffmarktes, dass Thermoplaste einen größeren Anteil des regionalen Volumens einnehmen, was darauf hindeutet, dass Prozesseffizienz und anwendungsspezifische Materialauswahl wichtiger werden als einfaches Tonnagenwachstum.

Der Markt für fortschrittliche Verbundwerkstoffe ist zunehmend durch die Konvergenz von Leichtbautechnik, Fertigungsautomatisierung und nachhaltigkeitsorientierter Materialinnovation gekennzeichnet. Industrien, die traditionell auf Metalle angewiesen waren, erweitern den Einsatz fortschrittlicher Verbundwerkstoffe, um die strukturelle Leistung zu verbessern und gleichzeitig strengere Energieeffizienz- und Emissionsanforderungen zu erfüllen. Dieser Übergang ist nicht mehr auf Premiumanwendungen beschränkt, da Verbundwerkstoffe durch Verbesserungen in den Herstellungsprozessen in breiteren Industriesektoren kommerziell nutzbar gemacht werden.

Technologien wie die automatisierte Faserplatzierung, das automatisierte Bandlegen, das Harzspritzpressen und die Roboterinspektion verbessern die Produktionskonsistenz und reduzieren gleichzeitig den Arbeitsaufwand und die Materialverschwendung. Diese Fortschritte ermöglichen es Herstellern, höhere Produktionsmengen zu erreichen, ohne die Maßhaltigkeit oder strukturelle Integrität zu beeinträchtigen, wodurch fortschrittliche Verbundwerkstoffe zunehmend für Fertigungsumgebungen in der Automobil-, Luft- und Raumfahrtindustrie sowie in der Industrie geeignet sind.

Die Nachfrage nach thermoplastischen Verbundwerkstoffen, die im Vergleich zu herkömmlichen Duroplastsystemen kürzere Verarbeitungszyklen, verbesserte Schlagfestigkeit, Schweißbarkeit und verbesserte Recyclingfähigkeit bieten, steigt. Gleichzeitig sorgen Harzformulierungen der nächsten Generation für eine höhere thermische Stabilität, chemische Beständigkeit und Haltbarkeit und erweitern so den Einsatzbereich von Verbundstrukturen in anspruchsvollen Anwendungen.

Darüber hinaus werden Nachhaltigkeit und Kreislaufwirtschaft auf dem gesamten Markt zu stärkeren Wettbewerbshebeln. OEMs und Materiallieferanten legen zunehmend Wert auf emissionsärmere Herstellungswege, Recyclingfähigkeit und Leichtbau-Substitutionsstrategien, die Kraftstoffeffizienz und Elektrifizierung unterstützen. Infolgedessen ist das Wachstum des Marktes für fortschrittliche Verbundwerkstoffe immer enger an technische Qualifikationen, Endanwendungsleistung und die Fähigkeit gebunden, anwendungsfertige Lösungen zu liefern, anstatt sich ausschließlich auf die Rohstoffversorgung zu verlassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Advanced Composites-Markt

Die zunehmende Nutzung von Produkten in verschiedenen Sektoren fördert die Branchenexpansion

Fortschrittliche Verbundwerkstoffe gewinnen in Anwendungen, bei denen Leichtgewicht, mechanische Leistung und Haltbarkeit einen direkten Einfluss auf die Gesamtsystemeffizienz haben, immer mehr an Bedeutung. In der Luft- und Raumfahrt sowie im Verteidigungsbereich bleiben verbundstoffintensive Strukturen von zentraler Bedeutung für die Reduzierung des Treibstoffverbrauchs, die Optimierung der Flugzeugreichweite, die Verbesserung der Korrosionsbeständigkeit und die Verbesserung der Strukturermüdungsleistung. Der Commercial Market Outlook 2025 von Boeing prognostiziert eine Nachfrage nach 43.600 neuen Flugzeugen bis 2044, während Airbus zwischen 2024 und 2043 42.430 Auslieferungen prognostiziert, was die langfristige strukturelle Nachfrage nach kohlenstofffaserreichen Materialien und fortschrittlichen Harzsystemen unterstützt.

Auch der Automobilsektor steigert die Marktnachfrage, insbesondere durch Plattformen für Elektrofahrzeuge, Batteriegehäuse, Strukturverstärkungen, Unterbodensysteme und leichte thermoplastische Teile. Die Fahrzeugproduktions- und -verkaufsdaten der Internationalen Organisation der Kraftfahrzeughersteller (OICA) zeigen weiterhin, dass Asien das größte Automobilproduktionszentrum ist, was die Rolle fortschrittlicher Verbundwerkstoffe in der Mobilität der nächsten Generation unterstreicht. Diese Nachfrage wird zunehmend durch thermoplastische Systeme unterstützt, die sich besser für die automatisierte Verarbeitung und die Produktion höherer Stückzahlen eignen.

Unterdessen bleibt der Ausbau der Windenergie ein wichtiger Wachstumskatalysator, insbesondere für glasfaser- und kohlenstoffunterstützte Verbundstrukturen in Rotorblättern und zugehörigen Komponenten. Nach Angaben des Global Wind Energy Council (GWEC) erreichte der globale Windzubau im Jahr 2024 einen weiteren Rekord, wobei China den größten Anteil an Neuinstallationen ausmachte. Folglich wird die Nachfrage nach dem Produkt weiterhin durch eine Kombination aus Premium-Luft- und Raumfahrtanforderungen und großvolumigen Transport- und Transportanforderungen gestützterneuerbare EnergieAnwendungen.

Die steigende Nachfrage nach leichten Hochleistungsmaterialien im Transport- und Industriesektor bleibt der wichtigste Wachstumskatalysator für den Markt für fortschrittliche Verbundwerkstoffe. Hersteller ersetzen herkömmliche Metalle durch Verbundwerkstoffe, um die Kraftstoffeffizienz zu verbessern, die Nutzlastkapazität zu erhöhen und die strukturelle Haltbarkeit zu verbessern. Dieser Übergang zeigt sich besonders deutlich bei Anwendungen in der Luft- und Raumfahrt, der Automobilindustrie, der Schifffahrt und im Schienenverkehr, wo die Reduzierung des Komponentengewichts direkt zu niedrigeren Betriebskosten und einer verbesserten Umweltleistung beiträgt.

Luft- und Raumfahrt sowie Verteidigung stellen weiterhin eine wichtige Quelle der Marktexpansion dar. Hersteller von Verkehrsflugzeugen, Rüstungsunternehmen und Unternehmen der Raumfahrttechnik entscheiden sich aufgrund ihres überlegenen Verhältnisses von Festigkeit zu Gewicht, Korrosionsbeständigkeit und Ermüdungsbeständigkeit zunehmend für fortschrittliche Verbundwerkstoffe für Primär- und Sekundärstrukturen. Steigende Investitionen in die Modernisierung von Flugzeugen, Militärplattformen der nächsten Generation, unbemannte Flugsysteme und Weltraumforschungsprogramme unterstützen die langfristige Nachfrage nach kohlenstofffaserverstärkten Verbundwerkstoffen und fortschrittlichen Harztechnologien.

Beschränkende Faktoren

Hohe Prozesskomplexität zur Einschränkung der Produktakzeptanz

Ein großes Hemmnis auf dem Markt sind die hohen Kosten und die komplexe Verarbeitung fortschrittlicher Verbundsysteme im Vergleich zu Metallen und herkömmlichen Kunststoffen. Kohlefasern, Hochleistungs-Prepregs, technische Thermoplaste und qualifizierte Harzsysteme sind nach wie vor wesentlich teurer als etablierte Materialoptionen, insbesondere in kostensensiblen Industrieanwendungen. Dies schränkt die Akzeptanz in Programmen ein, bei denen Leistungssteigerungen den Material- und Fertigungsaufschlag nicht eindeutig rechtfertigen.

Auch Qualifikationsanforderungen verlangsamen die Marktdurchdringung, insbesondere in den Bereichen Luft- und Raumfahrt, Verteidigung, Automobil, Strukturkomponenten und Energieanwendungen. Verbundwerkstoffsysteme erfordern typischerweise anwendungsspezifische Tests auf Ermüdung, Schlagfestigkeit, Brandverhalten, Langzeitbeständigkeit und Prozessreproduzierbarkeit. Diese langen Validierungszyklen können die Kommerzialisierung verzögern und etablierte Lieferanten mit etablierten Beziehungen, Produktionshistorie und technischen Servicefähigkeiten begünstigen.

Hohe Produktionskosten bleiben eines der größten Hemmnisse für den Markt für fortschrittliche Verbundwerkstoffe. Im Vergleich zu herkömmlichen Materialien wie Stahl und Aluminium erfordern fortschrittliche Verbundwerkstoffe spezielle Rohstoffe, Präzisionsfertigungsanlagen und technisch qualifizierte Arbeitskräfte. Kohlefasern, fortschrittliche Harzsysteme und technische Verstärkungsmaterialien erzielen weiterhin Spitzenpreise, was die Akzeptanz in kostensensiblen Branchen einschränkt, in denen Kaufentscheidungen stark von Investitionsausgaben und Gesamtherstellungskosten beeinflusst werden.

Auch die Komplexität der Fertigung stellt eine erhebliche Herausforderung dar. Die Herstellung von Verbundwerkstoffen umfasst häufig mehrstufige Produktionsprozesse, einschließlich Materialvorbereitung, Auflegen, Aushärten, Formen, Bearbeiten und Qualitätsprüfung. Die Aufrechterhaltung einer konsistenten Faserorientierung, Harzverteilung und strukturellen Integrität erfordert eine strenge Prozesskontrolle. Schwankungen während der Produktion können sich auf die Komponentenleistung auswirken, die Ausschussquote erhöhen und die Fertigungsdurchlaufzeiten verlängern, insbesondere bei hochentwickelten Strukturanwendungen.

Die Konzentration in der Lieferkette bringt zusätzliche Betriebsrisiken mit sich. Die Produktion von Hochleistungs-Carbonfasern und Spezialharzsystemen ist nach wie vor auf eine relativ begrenzte Anzahl globaler Zulieferer konzentriert. Störungen im Zusammenhang mit der Rohstoffverfügbarkeit, der Logistik, geopolitischen Entwicklungen oder den Energiekosten können sich auf Beschaffungszeitpläne und Herstellungskosten auswirken. Branchen mit langfristigen Produktionsplänen, insbesondere Luft- und Raumfahrt sowie Verteidigung, reagieren besonders sensibel auf Lieferkontinuität und Anforderungen an die Materialqualifikation.

Marktchancen

Zunehmender Einsatz fortschrittlicher Verbundwerkstoffe in Thermoplastische Verarbeitungswege bieten mehrere Wachstumschancen

Eine bedeutende Chance liegt in der zunehmenden Verwendung des Produkts in thermoplastischen Verarbeitungswegen, die eine schnellere Produktion, eine verbesserte Designintegration und potenzielle Vorteile bei der Recyclingfähigkeit ermöglichen. Die europäischen Marktdaten für Verbundwerkstoffe deuten weiterhin darauf hin, dass Thermoplaste an Marktanteilen gewinnen, was auf eine stärkere Akzeptanz in Transport- und Industrieanwendungen zurückzuführen ist, bei denen es auf Produktivität und Montageeffizienz ankommt. Lieferanten, die Halbzeuge, Bänder, Organobleche und optimierte Verbindungslösungen anbieten können, sind gut aufgestellt, um von diesem Übergang zu profitieren.

Wasserstoffspeicher- und Druckbehälteranwendungen stellen ebenfalls einen attraktiven Wachstumspfad dar, insbesondere für kohlenstofffaserintensive AnwendungenVerbundwerkstoffe. Im Nachfrageausblick von Toray Industries Inc. werden Druckbehälter ausdrücklich als einer der am schnellsten wachsenden Endanwendungen für Kohlefasern genannt. Mit der Weiterentwicklung der Wasserstoffmobilität, der Gasspeicherung und der Energiewende-Infrastruktur können diese Anwendungen Premium-Nachfragekanäle schaffen, die leistungsstarke Verstärkungssysteme und Harztechnologien bevorzugen.

Der sich beschleunigende Übergang zu einer nachhaltigen Fertigung bietet erhebliche langfristige Chancen für den Markt für fortschrittliche Verbundwerkstoffe. Die Industrie sucht zunehmend nach Materialien, die das Produktgewicht reduzieren, die Energieeffizienz verbessern und die Lebensdauer verlängern, ohne die strukturelle Leistung zu beeinträchtigen. Während Regierungen und Hersteller Dekarbonisierungsstrategien verfolgen, werden fortschrittliche Verbundwerkstoffe zu einer wichtigen Technologie zur Reduzierung von Emissionen in den Bereichen Transport, erneuerbare Energien, Bauwesen und Industrieausrüstung. Es wird erwartet, dass dieser Wandel die kommerzielle Akzeptanz über die traditionellen Hochleistungssektoren hinaus ausweitet.

Elektromobilität schafft weiterhin attraktive Wachstumsaussichten in der gesamten modernen Verbundwerkstoffindustrie. Fahrzeughersteller erweitern den Einsatz leichter Verbundstrukturen, um die Batterieeffizienz zu verbessern, die Reichweite zu erhöhen und die Gesamtleistung des Fahrzeugs zu optimieren. Die Nachfrage nach Verbundwerkstoff-Batteriegehäusen, Karosserieteilen, Strukturverstärkungen, Aufhängungssystemen und Innenraumkomponenten steigt, da Automobilhersteller nach skalierbaren Lösungen suchen, die Leistung, Sicherheit und Fertigungseffizienz sowohl für Premium- als auch für Massenmarkt-Elektrofahrzeuge in Einklang bringen.

Der rasante Ausbau der Offshore-Windenergie bietet eine weitere große Marktchance. Größere Turbinenkonstruktionen erfordern längere, leichtere und langlebigere Rotorblätter, die anspruchsvollen Umweltbedingungen über längere Betriebslebenszyklen hinweg standhalten können. Fortschrittliche Verbundwerkstoffe bieten die mechanische Festigkeit, Ermüdungsbeständigkeit und den Korrosionsschutz, die für Windkraftanlagen der nächsten Generation erforderlich sind, und unterstützen kontinuierliche Investitionen in die Infrastruktur für erneuerbare Energien sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

Darüber hinaus stellen urbane Luftmobilität, Flugzeugprogramme der nächsten Generation, Modernisierung der Verteidigung und Offshore-Windkraftanlagen zusätzliche langfristige Chancen dar. Hersteller mit integrierten Positionen in den Bereichen Fasern, Prepregs, Prozessunterstützung und Teiletechnik sind besser in der Lage, diese hochwertigen Programme zu nutzen, insbesondere wenn Kunden Qualifizierungsunterstützung, Designoptimierung und zuverlässige Lieferkontinuität benötigen.

Marktherausforderungen

Strenge Lieferpläne behindern die Marktentwicklung

Der Markt steht vor der anhaltenden Herausforderung, Wachstum mit Herstellbarkeit, Recyclingfähigkeit und Rohstoffverfügbarkeit in Einklang zu bringen. Kohlenstofffaser- und Spezialharzsysteme erfordern eine kapitalintensive Produktion, und es kann zu Angebotsungleichgewichten kommen, wenn die Nachfrage aus den Sektoren Luft- und Raumfahrt, Energie und Industrie gleichzeitig steigt. Dies führt zu Druck auf Lieferzeiten, Preise und Kundenplanung, insbesondere bei Programmen mit strengen Lieferplänen.

Gleichzeitig achten Endverbraucher und Regulierungsbehörden stärker auf Nachhaltigkeit und End-of-Life-Behandlung. Während fortschrittliche Verbundwerkstoffe durch ihr geringes Gewicht wichtige Effizienzvorteile im Einsatz bieten, bleiben Recycling- und Wiederaufbereitungswege komplexer als bei vielen Metallen und Standardpolymeren. Die Herausforderung beschränkt sich daher nicht nur auf die materielle Leistung; Dazu gehören auch Kreislaufwirtschaft, Abfallverwertung und praktische Wiederverwendungsoptionen für Produktionsabfälle und ausgemusterte Komponenten.

Darüber hinaus kann es schwierig sein, die Produktion von der Prototypen- und Qualifizierungsphase auf stabile kommerzielle Mengen hochzufahren. Werkzeuge, Automatisierung, Faserplatzierung, Harzkontrolle, Aushärtungskonsistenz und Teileinspektion wirken sich alle auf die Ausführungsqualität aus. Lieferanten müssen daher während des gesamten Produktentwicklungszyklus hinsichtlich Materialeigenschaften sowie Durchsatzkapazität, Zuverlässigkeit und technischer Partnerschaft konkurrieren.

Segmentierungsanalyse

Nach Harztyp

Das Duroplast-Segment liegt aufgrund der steigenden Nachfrage nach leichten Automobilstrukturen an der Spitze

Basierend auf dem Harztyp wird der Markt in Duroplaste und Thermoplaste unterteilt.

Duroplast

Das Duroplast-Segment dominierte im Jahr 2025 den Markt und hielt einen erheblichen Marktanteil. Dieses Wachstum wird durch die steigende Nachfrage nach leichten Automobilstrukturen, batterienahen Komponenten und Industrieteilen vorangetrieben, bei denen Prozesseffizienz, Schweißbarkeit und Designintegration starke kommerzielle Vorteile bieten.

Duroplastische Verbundwerkstoffe haben aufgrund ihrer bewährten strukturellen Leistung, hervorragenden Dimensionsstabilität und breiten Akzeptanz bei leistungsstarken technischen Anwendungen weiterhin den größten Marktanteil in der Industrie für hochentwickelte Verbundwerkstoffe. Epoxid-, Polyester-, Vinylester- und Phenolharzsysteme werden nach wie vor häufig verwendet, da sie unter anspruchsvollen Betriebsbedingungen eine hervorragende mechanische Festigkeit, thermische Beständigkeit, chemische Beständigkeit und langfristige Ermüdungsbeständigkeit bieten. Diese Eigenschaften machen duroplastische Verbundwerkstoffe zum bevorzugten Material für Luft- und Raumfahrtstrukturen, Rotorblätter von Windkraftanlagen, Schiffskomponenten, Industrieausrüstung und Verteidigungsanwendungen, bei denen strukturelle Integrität und Zuverlässigkeit über eine längere Lebensdauer hinweg von entscheidender Bedeutung sind.

Etablierte Fertigungsprozesse stärken die Marktführerschaft weiter. Harztransferformen, vakuumunterstützte Harzinfusion, Filamentwicklung, Formpressen und Autoklavhärtung wurden jahrzehntelang industriell optimiert und ermöglichen es Herstellern, eine gleichbleibende Produktqualität und Zertifizierung für komplexe Strukturkomponenten zu erreichen. Hersteller aus der Luft- und Raumfahrtindustrie sowie der Verteidigungsindustrie verlassen sich weiterhin auf Duroplast-Verbundwerkstoffe, da umfassende Qualifikationsdaten, etablierte Regulierungsstandards und bewährte Betriebsleistung Zertifizierungsrisiken reduzieren und gleichzeitig strenge Sicherheitsanforderungen erfüllen.

Thermoplast

Es wird erwartet, dass das Thermoplastsegment im gesamten Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 4,5 % erreichen wird. Dieses Wachstum wird durch seinen breiten Einsatz in Automobil-, Elektro-, Industrie- und Halbstrukturanwendungen unterstützt, die von schnelleren Zykluszeiten und einer besseren Eignung für die automatisierte Verarbeitung profitieren. Die Daten der europäischen Verbundwerkstoffindustrie zeigen auch, dass Thermoplaste den größeren Anteil des regionalen Volumens ausmachen, was die kommerzielle Relevanz dieser Materialfamilie in Fertigungsumgebungen mit hohem Durchsatz unterstreicht.

Es wird erwartet, dass thermoplastische Verbundwerkstoffe im gesamten Prognosezeitraum das schnellste Wachstum verzeichnen werden, da die Hersteller zunehmend Wert auf Produktionseffizienz, Recyclingfähigkeit und Kompatibilität mit automatisierten Fertigungssystemen legen. Im Gegensatz zu herkömmlichen duroplastischen Materialien können thermoplastische Verbundwerkstoffe erneut erhitzt und umgeformt werden, was schnellere Herstellungszyklen, eine vereinfachte Montage und eine verbesserte Materialrückgewinnung am Ende ihrer Lebensdauer ermöglicht. Diese Vorteile stehen in engem Zusammenhang mit den sich entwickelnden Nachhaltigkeitszielen und Kreislaufwirtschaftsinitiativen, die in mehreren Industriesektoren umgesetzt werden.

Automobilhersteller stellen einen der stärksten Nachfragetreiber für die Einführung thermoplastischer Verbundwerkstoffe dar. Die Produktion von Fahrzeugen in großen Stückzahlen erfordert Fertigungstechnologien, die kürzere Zykluszeiten bei gleichzeitiger Wahrung gleichbleibender Qualitätsstandards ermöglichen. Thermoplastische Verbundsysteme erfüllen diese Anforderungen durch schnelle Formprozesse, automatisierte Schweißmöglichkeiten und hervorragende Schlagfestigkeit. Ihr Einsatz erstreckt sich zunehmend auf strukturelle Karosseriekomponenten, Batteriegehäuse, Innenmodule, Unterbodenschutzsysteme und leichte Verstärkungsstrukturen für Elektrofahrzeuge.

Auch Luft- und Raumfahrthersteller investieren verstärkt in thermoplastische Verbundtechnologien, um die Produktionsflexibilität zu verbessern und den Wartungsaufwand zu reduzieren. Erhöhte Schadenstoleranz, überlegene Schlagfestigkeit und verringerte Feuchtigkeitsaufnahme machen thermoplastische Materialien attraktiv für Flugzeuginnenräume, Sekundärstrukturen und immer anspruchsvollere Strukturanwendungen. Verbesserungen bei Hochleistungspolymeren wie Polyetheretherketon (PEEK) und Polyetherketonketon (PEKK) erweitern weiterhin die kommerziellen Möglichkeiten.

Nach Produkttyp

GlasGlasfasersegment dominiert, angetrieben durch seine umfangreiche Nutzung im Transportbereich

Je nach Produkttyp wird der Markt in Glasfaser, Kohlefaser, Aramidfaser und andere unterteilt.

Glasfaser

Das Glasfasersegment hatte im Jahr 2025 mit 83,8 % den größten Marktanteil bei fortschrittlichen Verbundwerkstoffen, unterstützt durch seine umfangreiche Nutzung in den Bereichen Transport, Windenergie, Schifffahrt, Infrastruktur und allgemeine Industrieanwendungen. Auch wenn fortschrittliche Verbundwerkstoffe häufig durch kohlenstoffreiche Anwendungen Aufmerksamkeit erregen, ist das Industrievolumen nach wie vor stark in Glasfasersystemen verankert, da sie ein günstiges Gleichgewicht zwischen Kosten, Festigkeit, Korrosionsbeständigkeit und Fertigungsflexibilität bieten.

Glasfaserverbundstoffe halten aufgrund ihrer ausgewogenen Kombination aus mechanischer Leistung, Erschwinglichkeit und Fertigungsvielfalt weiterhin den größten Marktanteil im Markt für fortschrittliche Verbundwerkstoffe. Obwohl Kohlenstoff- und Aramidfasern für spezielle Anwendungen eine höhere Leistung bieten, bleiben Glasfasern das bevorzugte Verstärkungsmaterial für Branchen, die große Produktionsmengen und kosteneffiziente Strukturlösungen erfordern. Sein günstiges Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit, elektrische Isolationseigenschaften und Kompatibilität mit mehreren Harzsystemen unterstützen eine breite Akzeptanz in verschiedenen Industriesektoren.

Windenergie bleibt einer der größten Verbraucher von Glasfaserverbundwerkstoffen. Die Rotorblätter von RoInc. für Onshore- und Offshore-Windkraftanlagen erfordern leichte Strukturen, die einer kontinuierlichen zyklischen Belastung und rauen Umgebungsbedingungen über längere Betriebszeiträume standhalten können. Glasfasern bieten die für diese anspruchsvollen Anwendungen erforderliche Haltbarkeit und Ermüdungsbeständigkeit bei gleichzeitig wirtschaftlich vertretbaren Produktionskosten. Der kontinuierliche Ausbau der Infrastruktur für erneuerbare Energien trägt daher weiterhin maßgeblich zum Segmentwachstum bei.

Kohlefaser

Das Carbonfaser-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,7 % wachsen. Die Nachfrage wird durch die Erholung der kommerziellen Luft- und Raumfahrt angekurbelt.Wasserstoffund Gasdruckbehälter, Premium-Sportartikel sowie ausgewählte Automobil- und Windanwendungen. Die Nachfrageaussichten von Toray Industries Inc. für Kohlenstofffasern unterstreichen weiterhin eine starke Wachstumsdynamik bei diesen Endanwendungen und unterstreichen die langfristige strategische Bedeutung von Verbundsystemen auf Kohlenstoffbasis.

Kohlefaserverbundwerkstoffe stellen das Premiumsegment der modernen Verbundwerkstoffindustrie dar und dienen Anwendungen, bei denen maximale strukturelle Leistung, Steifigkeit und Gewichtsreduzierung unerlässlich sind. Trotz höherer Produktionskosten nimmt die Nachfrage weiter zu, da Kohlenstofffasern ein außergewöhnliches Festigkeits-Gewicht-Verhältnis, eine hervorragende Ermüdungsbeständigkeit, eine geringe Wärmeausdehnung und eine hervorragende Dimensionsstabilität bieten. Diese Eigenschaften ermöglichen es Herstellern, komplexe Leichtbaustrukturen zu konstruieren, die unter anspruchsvollen mechanischen und Umweltbedingungen funktionieren.

Luft- und Raumfahrt sowie Verteidigung bleiben die größten Abnehmer von Kohlefaserverbundwerkstoffen. Verkehrsflugzeuge, Militärplattformen, Hubschrauber, Satelliten und Trägerraketen enthalten zunehmend Kohlefaserstrukturen, um das Gesamtgewicht zu reduzieren und gleichzeitig die Treibstoffeffizienz, Nutzlastkapazität und Betriebszuverlässigkeit zu verbessern. Lange Lebensdauer und Korrosionsbeständigkeit stärken das Wertversprechen des Materials in sicherheitskritischen Umgebungen, die zertifizierte strukturelle Leistung erfordern.

Die Automobilelektrifizierung weitet die kommerzielle Akzeptanz über die traditionellen Luft- und Raumfahrtmärkte hinaus aus. Hersteller von Premiumfahrzeugen und immer mehr Hersteller von Elektrofahrzeugen nutzen Kohlefaser für Monocoque-Strukturen, Dachsysteme, Batteriegehäuse, Aufhängungskomponenten und leistungsorientierte Karosserieteile. Obwohl der weit verbreitete Einsatz in Fahrzeugen für den Massenmarkt weiterhin durch die Materialkosten eingeschränkt wird, verbessern Fertigungsinnovationen und Skaleneffekte allmählich die kommerzielle Machbarkeit.

Aramidfaser

Aramidfaserverbundstoffe nehmen eine strategisch wichtige Position auf dem Markt für fortschrittliche Verbundwerkstoffe ein, da sie eine außergewöhnliche Kombination aus hoher Zugfestigkeit, Schlagfestigkeit und geringem Gewicht bieten. Im Gegensatz zu herkömmlichen Verstärkungsmaterialien weisen Aramidfasern eine hervorragende Energieabsorption, Abriebfestigkeit und Vibrationsdämpfung auf und eignen sich daher besonders für Anwendungen, bei denen Haltbarkeit und Insassenschutz von entscheidender Bedeutung sind. Obwohl das Segment einen kleineren Marktanteil als Glasfaser und Kohlefaser darstellt, unterstützen seine speziellen Leistungsmerkmale weiterhin eine stabile Nachfrage in den Bereichen Verteidigung, Luft- und Raumfahrt, Transport und industrielle Sicherheitsanwendungen.

Das Aramidfasersegment behält eine spezialisierte, aber wichtige Position in den Bereichen ballistischer Schutz, hochschlagfeste Sportartikel sowie ausgewählte Luft- und Raumfahrt- und Industrieanwendungen.

Die Kategorie „Andere“ umfasst Spezialverstärkungen und Hybridsysteme, die Nischenleistungsanforderungen erfüllen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

AutomOtive-Segment aufgrund von Leichtbauanforderungen führend

Je nach Anwendung ist der Markt in Automobil, Windenergie, Luft- und Raumfahrt und Verteidigung, Sportartikel und andere unterteilt.

Automobil

Das Automobilsegment hatte im Jahr 2025 mit 30,2 % den größten Marktanteil, getrieben durch Leichtbauanforderungen und Veränderungen inElektrofahrzeugArchitektur und der zunehmende Einsatz verbundintensiver Thermoplast- und Glasfasersysteme in Struktur- und Halbstrukturteilen. Asiens dominierende Stellung im Fahrzeugbau verstärkt die kommerzielle Bedeutung dieser Anwendungsgruppe zusätzlich.

Das Automobilsegment entwickelt sich zu einer der am schnellsten wachsenden Anwendungen im Markt für fortschrittliche Verbundwerkstoffe, da Fahrzeughersteller ihre Bemühungen zur Verbesserung des Kraftstoffverbrauchs, zur Reduzierung von Emissionen und zur Steigerung der Effizienz von Elektrofahrzeugen intensivieren. Fortschrittliche Verbundwerkstoffe ermöglichen erhebliche Gewichtseinsparungen im Vergleich zu herkömmlichem Stahl und Aluminium und sorgen gleichzeitig für strukturelle Steifigkeit, Crash-Performance und langfristige Haltbarkeit. Diese Vorteile werden immer wichtiger, da Automobilhersteller versuchen, das Batteriegewicht auszugleichen und immer strengere Umweltvorschriften in den großen Automobilmärkten einzuhalten.

Elektrofahrzeuge beschleunigen die Nachfrage nach verbundstoffintensiven Fahrzeugarchitekturen. Hersteller integrieren fortschrittliche Verbundwerkstoffe in Batteriegehäuse, Karosseriestrukturen, Dachsysteme, Frontendmodule, Aufhängungskomponenten und Innenbaugruppen, um die Reichweite zu maximieren und gleichzeitig die Sicherheit und Fahrzeugdynamik zu verbessern. Verbundwerkstoffe ermöglichen außerdem eine größere Designflexibilität und ermöglichen Ingenieuren die Konsolidierung mehrerer Metallkomponenten zu integrierten Leichtbaustrukturen, die den Zusammenbau vereinfachen und die Fertigungseffizienz verbessern.

Windenergie

Windenergie stellt eines der größten und strategisch wichtigsten Anwendungssegmente innerhalb der modernen Verbundwerkstoffindustrie dar. Moderne Windkraftanlagen erfordern leichte und dennoch außergewöhnlich langlebige Materialien, die in der Lage sind, die strukturelle Integrität unter kontinuierlicher zyklischer Belastung, schwankenden Windbedingungen und längerer Umwelteinwirkung aufrechtzuerhalten. Fortschrittliche Verbundwerkstoffe erfüllen diese Anforderungen, indem sie hohe Steifigkeit, hervorragende Ermüdungsbeständigkeit, Korrosionsschutz und geringes Gewicht kombinieren, was sie für die Infrastruktur erneuerbarer Energien im Versorgungsmaßstab unverzichtbar macht.

Rotorblätter machen den größten Anteil des Verbundmaterialverbrauchs bei Windenergieanwendungen aus. Steigende Turbinenkapazitäten erfordern zunehmend längere Rotorblätter, um die Energiegewinnung und -erzeugungseffizienz zu verbessern. Fortschrittliche Verbundwerkstoffe ermöglichen es Herstellern, größere Rotorblattstrukturen ohne proportionale Gewichtszunahme herzustellen, wodurch die mechanische Belastung von Gondeln, Türmen und Antriebsstrangsystemen verringert und gleichzeitig die Gesamtleistung der Turbine verbessert wird.

Das Windenergiesegment wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 4,7 % erreichen, angetrieben durch große Rotorblätter und zugehörige Komponenten. Gleichzeitig bleibt der Sportartikelbereich eine wichtige Nische für hochwertige Carbon- und Aramid-basierte Systeme.

Luft- und Raumfahrt & Verteidigung

Luft- und Raumfahrt und Verteidigung bleiben aufgrund der strengen Leistungs-, Zuverlässigkeits- und Zertifizierungsanforderungen der Branche das wertvollste Anwendungssegment im Markt für fortschrittliche Verbundwerkstoffe. Flugzeughersteller, Rüstungsunternehmen und Raumfahrtorganisationen verlassen sich zunehmend auf fortschrittliche Verbundwerkstoffe, um das Strukturgewicht zu reduzieren und gleichzeitig die Treibstoffeffizienz, Nutzlastkapazität, Korrosionsbeständigkeit und Ermüdungsbeständigkeit zu verbessern. Diese Materialien sind für das moderne Flugzeugdesign von grundlegender Bedeutung und unterstützen sowohl die kommerzielle Luftfahrt als auch Verteidigungsplattformen der nächsten Generation.

Die kommerzielle Luft- und Raumfahrt steigert weiterhin die erhebliche Nachfrage nach kohlenstofffaserverstärkten Verbundwerkstoffen in Rumpfabschnitten, Flügeln, Leitwerken, Triebwerksgondeln, Fahrwerkskomponenten und Kabineninnenräumen. Ein geringeres Flugzeuggewicht trägt direkt zu einem geringeren Treibstoffverbrauch, einer größeren Reichweite und geringeren Wartungskosten über den gesamten Lebenszyklus bei. Verbundstrukturen bieten außerdem eine größere Designflexibilität und ermöglichen es Ingenieuren, aerodynamisch optimierte Flugzeugzellen mit weniger zusammengebauten Komponenten und verbesserter struktureller Effizienz zu entwickeln.

Das Segment Luft- und Raumfahrt und Verteidigung wird voraussichtlich im gesamten Prognosezeitraum die höchste CAGR erreichen. Rückstände bei Flugzeugen, Flottenerneuerung, Modernisierung der Verteidigung und neue Mobilitätsplattformen halten die Nachfrage nach qualifizierten Verbundstrukturen, Prepregs und Hochleistungs-Kohlenstofffasermaterialien weiterhin aufrecht.

Sportartikel

Sportartikel stellen ein ausgereiftes, sich jedoch ständig weiterentwickelndes Anwendungssegment im Markt für fortschrittliche Verbundwerkstoffe dar, angetrieben durch die wachsende Nachfrage der Verbraucher nach leichter, langlebiger und leistungsstarker Ausrüstung. Hersteller nutzen zunehmend fortschrittliche Verbundwerkstoffe, um die Produktfestigkeit zu verbessern, das Gewicht zu reduzieren, die Energieübertragung zu verbessern und die sportliche Gesamtleistung zu optimieren. Diese Materialvorteile unterstützen die Differenzierung erstklassiger Produkte und verlängern gleichzeitig die Haltbarkeit der Ausrüstung im Profi- und Freizeitsport.

Regionale Einblicke

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika, den Nahen Osten und Afrika unterteilt.

Marktanalyse für fortschrittliche Verbundwerkstoffe im asiatisch-pazifischen Raum

Asia Pacific Advanced Composites Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 22,43 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil mit einem Wert von 23,86 Milliarden US-Dollar halten, unterstützt durch die Konzentration auf die Automobilherstellung, Windenergieanlagen, die Elektronikproduktion und die breite Nachfrage nach Verstärkungsfasern. Die Region bleibt das Hauptnachfragezentrum, da China, Japan, Südkorea und das weitere Asien großvolumige Glasfaseranwendungen mit einem wachsenden Kohlefaserverbrauch in den Bereichen Transport, Energie und Industrie kombinieren.

Es wird erwartet, dass der asiatisch-pazifische Raum aufgrund der Ausweitung der Produktionskapazitäten, der schnellen Industrialisierung, der Automobilproduktion und zunehmender Investitionen in erneuerbare Energien das schnellste Wachstum auf dem Markt für fortschrittliche Verbundwerkstoffe verzeichnen wird. Steigende Inlandsnachfrage, wettbewerbsfähige Produktionskosten und staatliche Unterstützung für fortschrittliche Fertigung stärken die regionale Wettbewerbsfähigkeit. Wachsende Kapazitäten in der Luft- und Raumfahrt sowie die Entwicklung der Infrastruktur beschleunigen weiterhin die Einführung von Verbundwerkstoffen in zahlreichen Industriesektoren.

Japanischer Markt für fortschrittliche Verbundwerkstoffe

Japan bleibt aufgrund seiner technologischen Expertise, Präzisionsfertigung und starken Fähigkeiten in der Kohlefaserproduktion weltweit führend bei fortschrittlichen Verbundwerkstoffen. Die Nachfrage wird durch Innovationen in der Luft- und Raumfahrt, Automobil-Leichtbau, Elektronikfertigung und Industrieautomatisierung gestützt. Kontinuierliche Investitionen in Materialwissenschaften, Hochleistungspolymere und nachhaltige Fertigungstechnologien stärken Japans strategische Bedeutung innerhalb der globalen Industrie für fortschrittliche Verbundwerkstoffe.

China-Markt für fortschrittliche Verbundwerkstoffe

Im Jahr 2025 erreichte der chinesische Markt 13,53 Milliarden US-Dollar. China ist das größte Zentrum für dieses Produkt im asiatisch-pazifischen Raum, angetrieben durch seine Größe in der Automobilproduktion, Windenergieanlagen, der industriellen Verbundwerkstoffverarbeitung und der breiten Materialherstellung. Das Land übt auch einen starken Einfluss auf die globalen Nachfragemuster aus, da es den großvolumigen Einsatz von Glasfasern mit schnell wachsenden Märkten für strukturelle Thermoplaste und ausgewählte kohlenstoffintensive Anwendungen kombiniert.

China stellt einen der am schnellsten wachsenden Märkte für fortschrittliche Verbundwerkstoffe dar, der durch groß angelegte industrielle Fertigung, den Einsatz erneuerbarer Energien, die Produktion von Elektrofahrzeugen und wachsende Kapazitäten in der Luft- und Raumfahrtindustrie unterstützt wird. Regierungsinitiativen zur Förderung fortschrittlicher Materialien und inländischer Fertigung stärken weiterhin die Kapazität der Lieferkette. Ausweitende Investitionen in die Kohlefaserproduktion, die automatisierte Fertigung und die Modernisierung der Infrastruktur unterstützen ein nachhaltiges langfristiges Marktwachstum.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Marktanalyse für fortgeschrittene Verbundwerkstoffe in Europa

Für Europa wird im Prognosezeitraum ein stetiges Wachstum erwartet. Die Region profitiert von einer starken Grundlage in den Bereichen Automobilbau, industrielle Verbundwerkstoffe, Windenergiefertigung und fortschrittliche Materialforschung. Deutschland bleibt der wichtigste regionale Knotenpunkt, während Italien, Frankreich, das Vereinigte Königreich und das gesamte Europa einen erheblichen Beitrag zur Nachfrage in den Bereichen Transport, Sport, Industrie und Spezialanwendungen leisten. Die Region soll mit einer jährlichen Wachstumsrate von 4,2 % wachsen und bis 2026 einen Wert von 11,63 Milliarden US-Dollar erreichen.

Europa bleibt ein strategisch wichtiger Markt für fortschrittliche Verbundwerkstoffe, der durch strenge Umweltvorschriften, ausgereifte Kapazitäten in der Luft- und Raumfahrtindustrie und den Ausbau der Infrastruktur für erneuerbare Energien unterstützt wird. Hersteller setzen zunehmend auf leichte Verbundwerkstoffe, um die industrielle Effizienz zu verbessern und Lebenszyklusemissionen zu reduzieren. Kontinuierliche Investitionen in nachhaltige Materialien, Initiativen zur Kreislaufwirtschaft und fortschrittliche Fertigungstechnologien stärken weiterhin die regionale Wettbewerbsfähigkeit und unterstützen gleichzeitig Innovationen in den Bereichen Transport, Energie, Schifffahrt und Industrietechnik.

Britischer Markt für fortschrittliche Verbundwerkstoffe

Der britische Markt belief sich im Jahr 2025 auf rund 1,44 Milliarden US-Dollar, was etwa 3,7 % des weltweiten Marktumsatzes entspricht. Das Vereinigte Königreich behauptet eine starke Position auf dem Markt für fortschrittliche Verbundwerkstoffe durch Luft- und Raumfahrttechnik, Verteidigungstechnologien, Innovationen im Motorsport und Forschung zu fortschrittlichen Materialien. Universitäten, Technologiezentren und Industriepartnerschaften beschleunigen weiterhin die kommerzielle Entwicklung von Verbundwerkstoffherstellungsprozessen der nächsten Generation. Die staatliche Unterstützung für nachhaltige Fertigung und industrielle Innovation fördert zusätzlich Investitionen in den Bereichen Transport, erneuerbare Energien, Schifffahrt und Verteidigungsanwendungen.

Deutschland-Markt für fortschrittliche Verbundwerkstoffe

Der deutsche Markt erreichte im Jahr 2025 etwa 2,52 Milliarden US-Dollar, was etwa 4,8 % des weltweiten Umsatzes entspricht. Deutschland fungiert mit seinen weltweit wettbewerbsfähigen Sektoren Automobil, Industriemaschinen, Luft- und Raumfahrt und fortschrittliche Fertigung als wichtiges Innovationszentrum innerhalb der europäischen Industrie für fortschrittliche Verbundwerkstoffe. Die Nachfrage wird durch technische Exzellenz, starke Forschungskapazitäten und kontinuierliche Investitionen in Leichtbau-Fertigungstechnologien gestützt. Die Verbreitung von Verbundwerkstoffen nimmt in den Bereichen Elektromobilität, Industrieautomation, Ausrüstung für erneuerbare Energien und Hochleistungsstrukturanwendungen, die Präzisionstechnik erfordern, weiter zu.

Marktanalyse für fortgeschrittene Verbundwerkstoffe in Nordamerika

Es wird erwartet, dass der nordamerikanische Markt im gesamten Prognosezeitraum stetig wächst. Nordamerika ist ein wichtiger Technologiemarkt, der durch die Herstellung von Luft- und Raumfahrt- und Verteidigungsgütern, die Nachfrage nach Kohlefasern, hochwertige Sportartikel, die Nutzung von Windenergie und leistungsstarke Industrieanwendungen gestützt wird. Die Region profitiert auch von einer starken Basis an Materiallieferanten,PrepregHersteller und Anwendungsentwicklungskapazitäten. Prognosen gehen davon aus, dass der US-Markt bis 2026 ein Volumen von 13,15 Milliarden US-Dollar erreichen wird.

Nordamerika hält einen erheblichen Anteil am Markt für fortschrittliche Verbundwerkstoffe, unterstützt durch etablierte Luft- und Raumfahrtfertigung, Modernisierung der Verteidigung, Investitionen in erneuerbare Energien und fortschrittliche Automobiltechnik. Starke Forschungskapazitäten, umfassende Automatisierung und kontinuierliche Materialinnovationen stärken die regionale Wettbewerbsfähigkeit. Die Nachfrage konzentriert sich weiterhin auf hochwertige Strukturanwendungen, die leichte Leistung, Haltbarkeit und die Einhaltung gesetzlicher Vorschriften erfordern, während steigende Investitionen in das Recycling von Verbundwerkstoffen und inländische Lieferketten die langfristige Widerstandsfähigkeit der Branche stärken.

US-Markt für fortschrittliche Verbundwerkstoffe

Im Jahr 2025 erreichte der US-Markt 11,98 Milliarden US-Dollar. Luft- und Raumfahrt- und Verteidigungsprogramme, Leichtbau im Automobilbereich, Windenergiesysteme und fortschrittliche Sportanwendungen sind einige der Schlüsselfaktoren, die die Marktexpansion unterstützen. Die Vereinigten Staaten stellen den größten nationalen Markt in Nordamerika dar, angetrieben durch die kommerzielle Luft- und Raumfahrtproduktion, die Beschaffung von Verteidigungsgütern, Innovationen bei Elektrofahrzeugen und den Ausbau der Windenergiekapazität. Kontinuierliche Investitionen in fortschrittliche Fertigungstechnologien, Kohlefaserproduktion und Verbundwerkstoffe der nächsten Generation unterstützen eine nachhaltige Marktentwicklung. Die Zusammenarbeit zwischen Herstellern, Forschungseinrichtungen und Regierungsbehörden beschleunigt weiterhin die Kommerzialisierung von Anwendungen in den Bereichen Transport, Industrie und Raumfahrttechnik.

Lateinamerika und der Nahe Osten und Afrika

Für Lateinamerika sowie den Nahen Osten und Afrika wird im gesamten Prognosezeitraum ein moderates Marktwachstum erwartet. Obwohl diese Regionen einen geringeren Anteil haben als der asiatisch-pazifische Raum, Europa und Nordamerika, verzeichnen sie eine allmähliche Nachfrage durch Transport, industrielle Verbundwerkstoffe, Windenergieentwicklung, Schifffahrt, Infrastruktur und Nischensportanwendungen. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 2,46 Milliarden US-Dollar erreichen.

Lateinamerika verzeichnet ein allmähliches Wachstum auf dem Markt für fortschrittliche Verbundwerkstoffe, da die Investitionen in den Bereichen erneuerbare Energien, Transport, Schifffahrtsindustrie und industrielle Fertigung steigen. Die Verbesserung der Infrastrukturentwicklung und der Ausbau der Automobilproduktion fördern die steigende Nachfrage nach Leichtbaumaterialien. Obwohl die Produktionskapazität vergleichsweise begrenzt bleibt, schaffen die zunehmende Modernisierung der Industrie und ausländische Investitionen weiterhin Möglichkeiten für eine breitere Einführung von Verbundwerkstoffen.

Der Markt für fortschrittliche Verbundwerkstoffe im Nahen Osten und in Afrika wächst schrittweise durch Infrastrukturentwicklung, Investitionen in die Luft- und Raumfahrt, Projekte für erneuerbare Energien und Initiativen zur industriellen Diversifizierung. Die Nachfrage konzentriert sich weiterhin auf hochwertige technische Anwendungen, die Korrosionsbeständigkeit und strukturelle Haltbarkeit erfordern. Kontinuierliche Investitionen in Produktionskapazitäten, Transportinfrastruktur und Energiediversifizierung dürften eine stabile langfristige Marktentwicklung unterstützen.

GCC Advanced Composites-Markt

Der GCC-Markt belief sich im Jahr 2025 auf 1,26 Milliarden US-Dollar und machte etwa 5,3 % des weltweiten Umsatzes aus.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Harz- und Prepreg-Integration und Prozess-Know-how bestimmen die Wettbewerbslandschaft

Der Markt weist eine mäßige bis hohe Konzentration in Premiumsegmenten auf, wobei der Wettbewerb durch die Fähigkeit zur Verstärkung von Fasern beeinflusst wird.Harzund Prepreg-Integration, Fertigungs-Know-how und nachgelagerter technischer Support. Der Wettbewerbsvorteil basiert auf der Fähigkeit, konsistente Faser- und Harzsysteme zu liefern, qualifikationsintensive Programme zu unterstützen und an nachgelagerten Wertschöpfungsketten teilzunehmen, darunter Luft- und Raumfahrtstrukturen, Leichtbau im Automobilbereich, Windenergiekomponenten und Sportartikel. Zu den namhaften Marktteilnehmern zählen Toray Industries, Inc., Hexcel Corporation, Teijin Limited, SGL Carbon SE und Johns Manville.

Der Markt zeichnet sich weiterhin durch die Fähigkeit der Anbieter aus, Materialwissenschaft mit Prozessunterstützung und langfristiger Kundenbindung zu verbinden. Große etablierte Unternehmen mit direkter Beteiligung anKohlefaser, Glasverstärkungen, thermoplastische Bänder, Prepregs und technische Verbundsysteme nehmen im Allgemeinen stärkere Positionen ein als Unternehmen, die auf enge Produktnischen beschränkt sind. Folglich wird die strategische Bedeutung in diesem Markt von der Tonnage und der Anwendungsdurchdringung, der technischen Unterstützung und der Beteiligung an Premium-Wachstumssektoren bestimmt.

Der Markt für fortschrittliche Verbundwerkstoffe zeichnet sich durch ein Wettbewerbsumfeld aus, in dem technologische Leistungsfähigkeit, proprietäre Materialwissenschaft, Produktionsumfang und langfristige Kundenbeziehungen gemeinsam die Marktpositionierung bestimmen. Der Wettbewerb geht über die Bereitstellung von Verbundwerkstoffen hinaus. Führende Unternehmen bieten zunehmend integrierte Lösungen an, die Hochleistungsfasern, fortschrittliche Harzsysteme, technische Unterstützung, automatisierte Fertigungstechnologien und Dienstleistungen zur Lebenszyklusoptimierung kombinieren. Diese Entwicklung spiegelt die wachsende Kundennachfrage nach kompletten Materialökosystemen wider, die die Produktionseffizienz verbessern und gleichzeitig immer strengere Leistungs- und Regulierungsanforderungen erfüllen können.

Weltmarktführer sichern sich Wettbewerbsvorteile durch kontinuierliche Investitionen in Forschung und Entwicklung, Fertigungsautomatisierung und strategische Kapazitätserweiterung. Die Produktdifferenzierung konzentriert sich zunehmend auf Leichtbautechnik, verbesserte Ermüdungsbeständigkeit, verbesserte thermische Stabilität, schnellere Verarbeitungstechnologien und nachhaltige Materialinnovation. Unternehmen investieren außerdem in digitale Fertigung, automatisierte Faserplatzierung, vorausschauende Qualitätskontrolle und simulationsgesteuerte Konstruktion, um die Fertigungskonsistenz zu verbessern und gleichzeitig die Produktionskosten bei hochwertigen Anwendungen zu senken.

Strategische Partnerschaften prägen weiterhin die Wettbewerbsdynamik in der gesamten hochentwickelten Verbundwerkstoffindustrie. Materiallieferanten verstärken die Zusammenarbeit mit Luft- und Raumfahrtherstellern, Automobil-Erstausrüstern, Windturbinenherstellern, Rüstungsunternehmen und Industrieausrüstungsherstellern, um die Produktentwicklung zu beschleunigen und die Zeitpläne für die Kommerzialisierung zu verkürzen. Gemeinsame Entwicklungsprogramme ermöglichen die frühzeitige Integration fortschrittlicher Verbundwerkstoffe in Plattformen der nächsten Generation und unterstützen gleichzeitig anwendungsspezifische technische Anforderungen und behördliche Zertifizierungsprozesse.

Die Lokalisierung der Lieferkette hat sich zu einer immer wichtigeren Wettbewerbsstrategie entwickelt. Hersteller erweitern regionale Produktionsanlagen für Kohlefasern, Glasfasern, Harzsysteme und Verbundzwischenprodukte, um die Versorgungssicherheit zu verbessern und das Risiko geopolitischer und logistischer Störungen zu verringern. Vertikale Integration wird immer häufiger, da Unternehmen eine größere Kontrolle über Rohstoffbeschaffung, Fertigungsqualität und Betriebskosten anstreben.

LISTE DER WICHTIGSTEN ADVANCED COMPOSITES-UNTERNEHMEN IM PROFIL

- Toray Industries, Inc.(Japan)

- Hexcel Corporation (USA)

- Teijin Limited(Japan)

- SGL Carbon SE (Deutschland)

- Mitsubishi Chemical Group Corporation (Japan)

- Owens Corning(UNS.)

- Syensqo SA(Belgien)

- Gurit Holding AG (Schweiz)

- Johns Manville (USA)

- Advanced Composites Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Syensqo präsentierte auf der JEC World 2025 sein neuestes Portfolio an fortschrittlichen Verbundwerkstoffen und stellte nachhaltige Verbundtechnologien, schnell aushärtende Epoxidharzsysteme und Hochleistungsfertigungslösungen für Luft- und Raumfahrt-, Automobil- und Industrieanwendungen vor. Die Entwicklungen konzentrierten sich auf die Verbesserung der Produktionseffizienz, die Reduzierung der Umweltbelastung und die Unterstützung der breiteren Einführung von recycelbaren Verbundwerkstoffen und Verbundwerkstoffen der nächsten Generation.

- Juni 2025:Toray Industries bekräftigte auf der Paris Air Show 2025 sein langfristiges Engagement in den Bereichen Luft- und Raumfahrt, Verteidigung und Raumfahrt und stellte die Fortschritte bei TORAYCA™-Kohlenstofffasern, duroplastischen Prepregs und thermoplastischen Cetex®-Verbundwerkstoffen vor. Die Technologien sollen leichte Flugzeugstrukturen, eine höhere Fertigungsproduktivität und belastbare Lieferketten in der Luft- und Raumfahrt unterstützen.

- Dezember 2025:Toray Advanced Composites hat die Qualifikation des National Center for Advanced Materials Performance (NCAMP) für seine hochleistungsfähigen thermoplastischen Verbundwerkstoffe Cetex® abgeschlossen. Die Qualifikation stellt standardisierte Materialdaten bereit, die die Luft- und Raumfahrtzertifizierung vereinfachen und gleichzeitig die Einführung thermoplastischer Verbundstrukturen auf kommerziellen und militärischen Luftfahrtplattformen beschleunigen.

- März 2026:Hexcel Corporation stellte auf der JEC World 2026 ein neues Portfolio fortschrittlicher Verbundlösungen vor, darunter schnell aushärtende HexPly® M51-Prepregs, HexTow® IM11 R-Kohlenstofffasern, duroplastische Towpregs und skalierbare thermoplastische Materialien. Die Innovationen zielen auf kommerzielle Luft- und Raumfahrt-, Verteidigungs- und Automobilhersteller ab, indem sie die Fertigungsgeschwindigkeit, die strukturelle Leistung und die Produktion von Leichtbaukomponenten verbessern.

- Juli 2026:Hexcel Corporation kündigte erweiterte langfristige Lieferverträge mit Boeing an und stärkte damit die Zusammenarbeit in den Bereichen Verkehrsflugzeuge, Verteidigung und Raumfahrtprogramme. Die Vereinbarungen umfassen einen unternehmensweiten Lieferrahmen für Verbundwerkstoffe und erweiterte Unterstützung für fortschrittliche akustische Wabenkerntechnologien, wodurch die langfristige Versorgung mit Verbundwerkstoffen und die Fertigungskapazitäten für die Luft- und Raumfahrt der nächsten Generation gestärkt werden.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Harztyp, Produkttyp, Anwendung und Region |

| Nach Harztyp |

|

| Nach Produkttyp |

|

| Auf Antrag |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 auf 51,00 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 78,97 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 4,7 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Anwendung war das Automobilsegment im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Toray Industries, Inc., Hexcel Corporation, Teijin Limited, SGL Carbon SE und Johns Manville gehören zu den Top-Playern auf dem Markt.

Der zunehmende Einsatz von Produkten in verschiedenen Sektoren ist der Schlüsselfaktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf