Ferrovanadium-Marktgröße, Anteil und Branchenanalyse, nach Typ (FeV 80, FeV 60, FeV 40 und andere), nach Anwendung (Stahlherstellung, Automobil, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

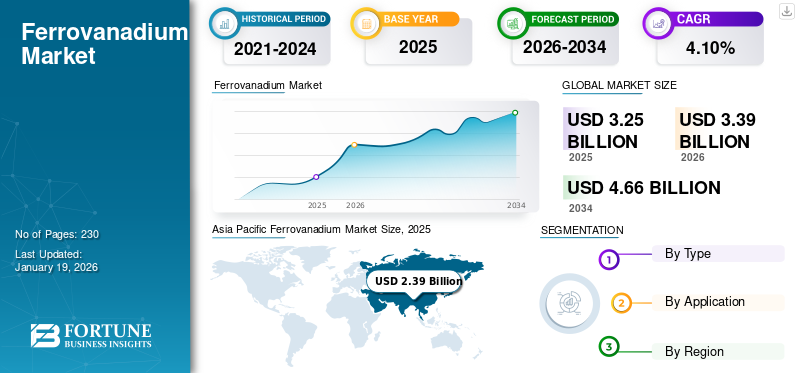

Die globale Marktgröße für Ferrovanadium wurde auf USD geschätzt3.25Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen3.39Milliarden im Jahr 2026 auf USD4,66Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 4,10 % entspricht. Der asiatisch-pazifische Raum dominierte den Ferrovanadiummarkt mit einem Marktanteil von74% im Jahr 2025.

Der Weltmarkt bietet erhebliche Wachstumschancen, die durch verschiedene Anwendungen wie Bauwesen, Energie, Luft- und Raumfahrt und Verkehr vorangetrieben werden. Ferrovanadium (FeV) wird üblicherweise mithilfe der aluminothermischen Reduktionstechnik hergestellt und je nach Vanadiumgehalt in verschiedene Qualitäten eingeteilt, z. B. FeV40, FeV50, FeV60, FeV75 und FeV80. Die Legierung ist unverzichtbar für Anwendungen, die eine hohe Zugfestigkeit und Korrosionsbeständigkeit erfordern, darunter Automobilteile, Luft- und Raumfahrtkomponenten, Strukturträger und Rohrleitungen. Seine Ergänzung in der Herstellung von hochfestem Stahl undTitanLegierungen erhöhen die Langlebigkeit und Leistung des Produkts. Steigende Nachfrage nach Bauwachstum, wachsende Automobilindustrie, Verteidigungsinvestitionen und die Entwicklung energieeffizienter Technologien treiben das Marktwachstum voran.

Zu den Hauptakteuren auf dem Markt gehören AMG, Bear Metallurgical Company, Treibacher Industrie AG, Bushveld Minerals und Hickman Williams & Company.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FERROVANADIUM-MARKTRENDS

Die Verlagerung hin zu hochfestem, niedriglegiertem (HSLA) Stahl im Baugewerbe und in der Automobilindustrie wird ein neuer Markttrend sein

Im Bau- und Transportsektor findet eine zunehmende Verlagerung hin zu hochfestem, niedriglegiertem Stahl (HSLA) statt, um das Gewicht zu reduzieren, ohne die Haltbarkeit zu beeinträchtigen. Dieser Wandel führt zu einer anhaltenden Nachfrage nach Legierungselementen wie Vanadium, die die Zugfestigkeit verbessern. Die Urbanisierung, insbesondere in Asien und im Nahen Osten, beschleunigt Infrastrukturprojekte, die langlebigere und leichtere Strukturkomponenten erfordern. Automobilhersteller verwenden außerdem HSLA-Stahl, um die Kraftstoffeffizienz- und Emissionsstandards zu erfüllen und gleichzeitig die Crash-Performance aufrechtzuerhalten. Dieser Trend fördert den Einsatz von Vanadium in Fahrgestellen, Karosserierahmen und Aufhängungsteilen.

MARKTDYNAMIK

MARKTREIBER

Die wachsende Nachfrage aus dem Stahlsektor in verschiedenen aufstrebenden Industrien treibt das Marktwachstum voran

Ein Hauptfaktor, der zum Wachstum des Ferrovanadium-Marktes beiträgt, ist der zunehmende Verbrauch von hochfestem Stahl bei Infrastruktur- und Industrieprojekten. FeV wird Stahl zugesetzt, um die Festigkeit, Zähigkeit und Korrosionsbeständigkeit zu verbessern, was es im Bauwesen unverzichtbar macht.Schiffbauund Maschinen. Entwicklungsländer erleben einen Boom bei Immobilien und öffentlicher Infrastruktur, was den Bedarf an fortschrittlichen Materialien erhöht, die modernen Standards entsprechen. Darüber hinaus erhöht die zunehmende Urbanisierung und Industrialisierung den Bedarf an Stahl für Brücken, Pipelines und Hochhäuser. Diese Faktoren erhöhen gemeinsam die Nachfrage nach FeV als kritischem Zusatzstoff.

MARKTBEGRENZUNGEN

Volatile Rohstoffpreise und Angebotsinstabilität könnten das Marktwachstum bremsen

Eine der größten Herausforderungen für FeV-Produzenten und Endverbraucher sind die Schwankungen der Rohstoffpreise. Diese Preise reagieren empfindlich auf geopolitische Spannungen, regulatorische Veränderungen in Bergbauregionen und sich ändernde Export-Import-Richtlinien. Eine solche Volatilität behindert die Kostenplanung für Hersteller, stört langfristige Verträge und kann zu Unsicherheit in nachgelagerten Anwendungen wie der Stahlproduktion und der Luft- und Raumfahrt führen. Darüber hinaus trägt eine begrenzte Diversifizierung der Beschaffung zur Anfälligkeit der Lieferketten bei. Zeiträume mit Preisspitzen oder Engpässen zwingen kleinere Stahlhersteller und Legierungshersteller häufig dazu, nach alternativen Materialien zu suchen, was sich auf die Gesamtmarktnachfrage auswirkt.

MARKTCHANCEN

Die Ausweitung der Nachfrage nach hochfestem Stahl in den Bereichen Infrastruktur und grüne Energie bietet große Chancen

Die zunehmende globale Bedeutung der Infrastrukturentwicklung und der Übergang zu umweltfreundlicheren Technologien bieten eine erhebliche Chance für die Einführung von FeV. Hochfester Stahl, unverzichtbar für Brücken, Hochhäuser uswerneuerbare EnergieKonstruktionen, einschließlich Windkraftanlagen, verlassen sich häufig auf Legierungen auf Vanadiumbasis, um Sicherheits- und Leistungsstandards zu erfüllen. Entwicklungsländer im asiatisch-pazifischen Raum, in Afrika und Lateinamerika investieren stark in städtische Infrastruktur, Transport und Versorgung und steigern so die Nachfrage nach Baustahl. Gleichzeitig treibt der Wandel zu sauberer Energie das Wachstum der Offshore-Windenergie voran, wo leichtere und dennoch stärkere Materialien benötigt werden. FeV erhöht die Zugfestigkeit von Stahl, ohne die Flexibilität oder Schweißbarkeit zu beeinträchtigen, was ihn ideal für diese sich entwickelnden Anwendungen macht.

- Nach Angaben der India Brand Equity Foundation (IBEF) zeigt der Haushaltsplan Indiens, dass die Kapitalinvestitionen für die Infrastrukturentwicklung im Zeitraum 2024–25 im Vergleich zum Vorjahr um 11,1 % auf 133,86 Milliarden US-Dollar gestiegen sind. Dieses Investitionsbudget umfasst 34 Teilsektoren wie Autobahnen, Flughäfen, Eisenbahnen und andere Sektoren und zeigt einen erheblichen Infrastrukturschub im Land. Dieses Wachstum bringt Chancen für die Stahlindustrie mit sich, da sie in der Entwicklung eingesetzt werden. Auch der Ferrovanadium-Sektor erhält einen guten Aufschwung, da er in der Stahlproduktion eingesetzt wird.

HERAUSFORDERUNGEN DES MARKTES

Umwelt- und Regulierungszwänge könnten das Marktwachstum gefährden

Vanadiumgewinnung und Ferrovanadiumproduktion sind ressourcen- und energieintensive Prozesse, die häufig schädliche Emissionen, Abfallerzeugung und Landdegradierung verursachen. Die zunehmende weltweite Kontrolle von Umweltpraktiken führt zu regulatorischen Belastungen für Bergbau- und Metallverarbeitungsunternehmen. Umweltverträglichkeitsprüfungen, Abfallentsorgungsbeschränkungen und Emissionskontrollen werden insbesondere in der Europäischen Union und Nordamerika immer strenger. Diese Vorschriften können Projektgenehmigungen verzögern, die Betriebskosten erhöhen und laufende Investitionen in sauberere Technologien erfordern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Der zunehmende Einsatz von Ferrovanadium vom Typ FeV80 in der Stahlherstellung treibt das Segmentwachstum voran

Je nach Typ wird der Markt in FeV 80, FeV 60, FeV 40 und andere unterteilt.

Das FeV80-Segment hält den größten Marktanteil an Ferrovanadium, da es einen großen strukturellen Bedarf und überlegene Verstärkungsfähigkeiten aufweist, da dieser Typ im Vergleich zu anderen Typen den höchsten Vanadiumgehalt aufweist. Dieser Typ wird typischerweise in hochfesten niedriglegierten und mikrolegierten Stählen verwendet, die häufig in kritischen Bereichen wie Ölpipelines, Bewehrungsstäben für Bauzwecke und Fahrzeugchassis eingesetzt werden. Der hohe Vanadiumanteil gewährleistet einen minimalen Gewichtszusatz und macht es für Hersteller, die eine gezielte Eigenschaftsverbesserung anstreben, kosteneffizient.

FeV60 mit moderatem Vanadiumgehalt bietet eine ausgewogene Kombination aus Kosteneffizienz und Leistung und eignet sich daher für allgemeine Stahlanwendungen. Es wird häufig in Strukturträgern, Werkzeugen und Schmiedeteilen eingesetzt, insbesondere dort, wo mäßige Zähigkeit und Festigkeit ohne übermäßige Legierungskosten erforderlich sind. Das FeV60-Segment profitiert von seiner Anpassungsfähigkeit in verschiedenen Branchen wie dem Baugewerbe, der Automobilindustrie und der Grundfertigung. In Regionen, in denen hochgradiges FeV möglicherweise unerschwinglich ist, bietet FeV60 eine zuverlässige Alternative.

Die Sorte FeV40 wird häufig in kleineren Produktionsläufen oder regionalen Anwendungen eingesetzt, bei denen die Kostenkontrolle von entscheidender Bedeutung ist und eine ultrahohe Festigkeit kein vorrangiges Anliegen ist. Zu den Anwendungen gehören landwirtschaftliche Werkzeuge, sekundäre Baustützen und leichte Automobilkomponenten. Dieses Segment wird in den Industrieländern schrittweise zugunsten höherer Vanadiumgehalte verdrängt; In kostensensiblen Regionen behält es jedoch seine Relevanz. Sein Einsatz ermöglicht es Stahlherstellern, Mindestlegierungsanforderungen zu erfüllen und gleichzeitig Ressourcen zu schonen und die Produktionskosten zu kontrollieren.

Auf Antrag

Der Stahlherstellungssektor treibt aufgrund seiner enormen Nachfrage nach Ferrovanadium an

Basierend auf der Anwendung wird der Markt in Stahlherstellung, Automobilindustrie, Luft- und Raumfahrt und Verteidigung und andere unterteilt.

Die Stahlherstellung hält den größten Anteil am Ferrovanadium-Markt, angetrieben durch ihre Fähigkeit, die Festigkeit, Härte und Ermüdungsbeständigkeit von Stahl deutlich zu verbessern. FeV wird in verschiedenen Stahltypen verwendet, darunter hochfester niedriglegierter Stahl (HSLA), Werkzeug- und Federstahl, wodurch Hersteller leichtere und langlebigere Strukturen herstellen können. Aufgrund seiner Wirksamkeit bei der Verfeinerung der Kornstruktur ist es für die Verbesserung der Schweißbarkeit und Zähigkeit von Stahlprodukten unerlässlich.

Das Automobilsegment nutzt FeV zunehmend zur Herstellung von Komponenten, die ein hohes Verhältnis von Festigkeit zu Gewicht erfordern, wie zum Beispiel Fahrgestelle, Aufhängungssysteme und crashsichere Rahmen. Da Fahrzeughersteller das Gewicht reduzieren und gleichzeitig die Sicherheit erhöhen wollen, sind vanadiumlegierte Stähle für die Einhaltung von Struktur- und Emissionsnormen unverzichtbar geworden. FeV ermöglicht es Automobilherstellern, dünnere Komponenten ohne Einbußen bei der Festigkeit zu entwickeln, was direkt zu einer besseren Kraftstoffeffizienz und geringeren Emissionen beiträgt.

FeV spielt eine entscheidende Rolle bei der Herstellung fortschrittlicher Legierungen für Flugzeugrahmen.StrahltriebwerkKomponenten, Panzerungen und Verteidigungsstrukturen im Luft- und Raumfahrt- und Verteidigungssegment. Aufgrund seiner Fähigkeit, die Zähigkeit, Ermüdungsbeständigkeit und Hochtemperaturfestigkeit zu verbessern, ist es von entscheidender Bedeutung für die Gewährleistung der Haltbarkeit und Sicherheit von Militär- und Luftfahrthardware. Hochleistungs-Titanlegierungen mit Vanadium werden aufgrund ihres geringen Gewichts und ihrer Widerstandsfähigkeit gegenüber extremen Bedingungen häufig in kritischen Flugkomponenten verwendet.

FerrovanadiumMarktregionaler Ausblick

Geografisch ist der Markt in Asien-Pazifik, Nordamerika, Europa und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Ferrovanadium Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifikdominierte den Markt mit einer Bewertung von USD2.39Im Jahr 2025 wird es voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich USD erreichen2.5Milliarden im Jahr 2026.Der asiatisch-pazifische Markt hält den größten Anteil, wobei China sowohl der größte Produzent als auch der größte Verbraucher der Legierung ist. Die rasante Urbanisierung der Region, boomende Infrastrukturprojekte und die umfangreiche Stahlproduktion befeuern die kontinuierliche Nachfrage nach FeV. Chinas Bau- und Wirtschaftsboom und Indiens Infrastrukturprogramme, einschließlich Autobahnen, Eisenbahnen usw Intelligente Städte, tragen erheblich zu einem erhöhten Verbrauch bei. Japan und Südkorea halten hohe Standards für die Legierungsqualität aufrecht und erfordern FeV in der Automobilindustrie und im modernen Fertigungssektor.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 0,28 Milliarden US-Dollar, was 9,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,29 Milliarden US-Dollar erreichen. Nordamerika hält einen erheblichen Anteil am FeV-Markt, angetrieben durch die anhaltende Nachfrage in der Luft- und Raumfahrt, Automobilindustrie und Verteidigung. Die Region profitiert von starken Produktionskapazitäten und gut regulierten Legierungsproduktionsprozessen. Der Fokus der US-Regierung auf die Stärkung inländischer Stahllieferketten und die Modernisierung der Infrastruktur hat die Nachfrage nach hochfesten Legierungen auf Vanadiumbasis erhöht. Obwohl die Nachfrage geringer ist, verzeichnet Kanada einen konstanten Verbrauch im Bau- und Schieneninfrastrukturbereich.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 0,37 Milliarden US-Dollar 11,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,39 Milliarden US-Dollar erreichen. Europa bleibt ein bedeutender Markt für Ferrovanadium, der hauptsächlich von der Nachfrage von Automobil-, Bau- und Spezialstahlherstellern angetrieben wird. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verfügen über ausgereifte metallurgische Industrien, in denen FeV für die Herstellung von Hochleistungsstählen von entscheidender Bedeutung ist. Nachhaltigkeitspolitik und der Green Deal der Europäischen Union fördern das Wachstum bei sauberer Energie und umweltfreundlichen Baumaterialien, bei denen mit FeV angereicherter Stahl eine entscheidende Rolle spielt.

Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 0,08 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 2,50 % entspricht, und wird im Jahr 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen. Lateinamerika stellt einen moderaten, aber stetig wachsenden Markt für Ferrovanadium dar, wobei Brasilien und Chile als Hauptbeitragszahler hervorgehen. Brasiliens große Stahlproduktions- und Bergbausektoren sind die Hauptendverbraucher von FeV-verstärkten Stählen, insbesondere für Werkzeuge, Hochleistungsgeräte und Infrastruktur. Chile, bekannt für seine Bergbauaktivitäten, unterstützt die Nachfrage durch den Einsatz langlebiger Legierungen in der Gewinnungs- und Verarbeitungsausrüstung.

Naher Osten und Afrika

Im Jahr 2025 hatte der Nahe Osten und Afrika einen Anteil von 4,00 % am Weltmarkt und erreichte einen Wert von 0,12 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,13 Milliarden US-Dollar prognostiziert. Der Markt im Nahen Osten und in Afrika weist ein stetiges Wachstum auf, das durch die Entwicklung der Infrastruktur und ressourcenintensive Industrien vorangetrieben wird. Großbau, Pipeline-Ausbau usw Öl und GasBetriebe im Nahen Osten in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar sorgen für eine steigende Nachfrage nach Stahllegierungen auf Vanadiumbasis. Afrika, insbesondere Südafrika, trägt durch seine beträchtlichen Vanadiumreserven und seine Bergbauproduktion dazu bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die ständige Entwicklung und Einführung neuartiger Produkte durch große Unternehmen führte zu ihrer beherrschenden Stellung auf dem Markt

Der Markt für Ferrovanadium ist hart umkämpft. Große Akteure konzentrieren sich auf Kapazitätserweiterung, Nachhaltigkeit sowie Fusionen und Übernahmen, um ihre Marktpräsenz zu stärken. Zu den wichtigsten Marktteilnehmern zählen unter anderem AMG, Bear Metallurgical Company, Treibacher Industrie AG, Bushveld Minerals und Hickman Williams & Company. Diese Unternehmen konkurrieren auf der Grundlage von Produktinnovation, Kosteneffizienz und regionaler Dominanz. Während in den entwickelten Märkten globale Marktführer dominieren, expandieren regionale Akteure in den Schwellenländern aggressiv und verschärfen so den Wettbewerb in der Branche.

LISTE DER WICHTIGSTEN FERROVANADIUM-UNTERNEHMEN IM PROFIL

- AMG(UNS.)

- Bear Metallurgical Company. (UNS.)

- Treibacher Industrie AG(Österreich)

- Masterloy Products Company (Kanada)

- Bushveld-Mineralien (Südafrika)

- Hickman Williams & Company(UNS.)

- TAIYO KOKO Co., Ltd. (Japan)

- (Indien)

- NTPF Etalon LTD (Russland)

- Arth Metallurgicals Pvt. Ltd. (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2021:MG Vanadium gibt den Spatenstich für eine neue Recyclinganlage für verbrauchte Katalysatoren in Zanesville, Ohio, bekannt. Die neue Anlage, eine bedeutende Investition von über 200 Millionen US-Dollar, wird AMGs Recyclingkapazität für verbrauchte Katalysatoren und Ferrolegierungsproduktion verdoppeln.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ · FeV 80 · FeV 60 · FeV 40 · Andere |

|

Auf Antrag · Stahlherstellung · Automobil · Luft- und Raumfahrt und Verteidigung · Andere |

|

|

Nach Region · Nordamerika (nach Typ, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Typ, Anwendung und Land) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Russland (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Typ, Anwendung und Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Typ, Anwendung und Land) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Typ, Anwendung und Land) o GCC (auf Antrag) o Südafrika (auf Antrag) · Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 3,25 Milliarden US-Dollar lag und bis 2034 voraussichtlich 4,66 Milliarden US-Dollar erreichen wird.

Im Jahr 2024 lag der Marktwert bei 2,39 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,10 % aufweisen wird.

Das FeV 80-Segment führte im Jahr 2025 nach Typ den Markt an.

Der zunehmende Einsatz von Stahl in der Bau- und Automobilindustrie dürfte der entscheidende Markttreiber sein.

AMG, Bear Metallurgical Company, Treibacher Industrie AG, Bushveld Minerals und Hickman Williams & Company gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf