Marktgröße, Anteil und Branchenanalyse für Gelenkbusse, nach Artikulationstyp (Einzelgelenk und Doppelgelenk), nach Antrieb (konventionell und elektrisch), nach Anwendung (Intracity, Intercity, Shuttleservice und Tour & Charter), nach Passagierkapazität (unter 80 Passagiere, 80–120 Passagiere und 120–180+ Passagiere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Gelenkbusse

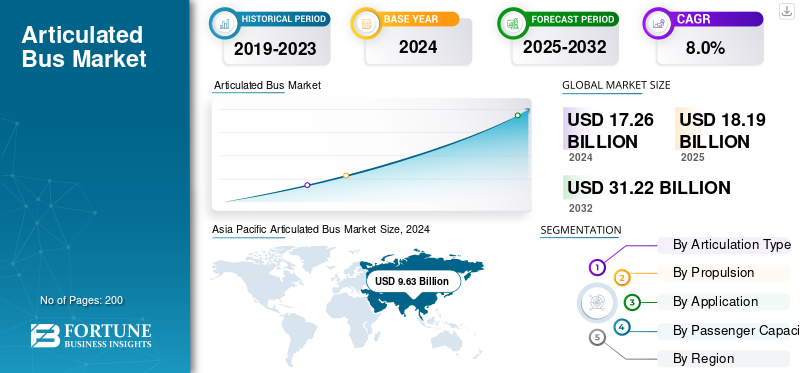

Der weltweite Markt für Gelenkbusse wurde im Jahr 2025 auf 18,19 Milliarden US-Dollar geschätzt und soll von 19,65 Milliarden US-Dollar im Jahr 2026 auf 35,82 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Gelenkbusmarkt mit einem Marktanteil von 55,92 % im Jahr 2025.

Gelenkbusse sind Personenkraftwagen mit längerer Länge, die aus zwei oder mehr starren Abschnitten bestehen, die durch ein Drehgelenk verbunden sind und eine flexible Bewegung in Kurven ermöglichen. Diese Busse mit hoher Kapazität, die normalerweise 18 Meter oder länger sind, verkehren hauptsächlich im städtischen Nahverkehr und im Bus Rapid Transit (BRT)-System und bieten Platz für über 100 Passagiere pro Fahrt. Sie steigern die betriebliche Effizienz, indem sie Staus reduzieren und das Fahrer-Passagier-Verhältnis optimieren. Gelenkbusse werden häufig für innerstädtische und stark beanspruchte Korridore eingesetzt und bieten im Vergleich zum Einsatz mehrerer Standardbusse ein ausgewogenes Verhältnis von Kapazität, Manövrierfähigkeit und Kosteneffizienz.

Der globale Gelenkbusmarkt verzeichnet ein stetiges Wachstum, angetrieben durch die zunehmende Urbanisierung, den Ausbau von BRT-Systemen und Initiativen zur Elektrifizierung des öffentlichen Verkehrs. Kommunen übernehmen zunehmend gegliederte Konfigurationen für eine effiziente Passagierbewegung in dichten Stadtnetzen, insbesondere im asiatisch-pazifischen Raum und in Europa. Zu den wichtigsten Branchenteilnehmern zählen Volvo Buses, MAN Truck & Bus, Daimler Buses, Scania AB, Solaris Bus & Coach, Yutong, BYD und New Flyer Industries, die sich auf fortschrittliche Antriebe, modulare Fahrgestelle und elektrische Gelenkplattformen konzentrieren. Regierungspolitische Maßnahmen zur Förderung eines nachhaltigen Nahverkehrs und technologische Fortschritte bei Batteriesystemen unterstützen die Einführung in den großen Metropolregionen zusätzlich.

Die US-Zollpolitik hat die globalen Markttrends für Gelenkbusse beeinflusst, indem sie die Importkosten für Komponenten, Fahrgestelle und elektrische Antriebsstränge aus Asien und Europa erhöht hat. Erhöhte Zölle auf Stahl-, Aluminium- und Elektrobusteile haben die Herstellungskosten erhöht und die Margen für OEMs und Verkehrsbetriebe unter Druck gesetzt. Mehrere Lieferanten reagierten, indem sie die Montage vor Ort verlagerten oder Materialien im Inland beschafften, um Kostenschwankungen abzumildern. Allerdings verlangsamten diese Zölle vorübergehend die grenzüberschreitenden Lieferketten und Beschaffungszyklen, insbesondere für emissionsfreie Gelenkbusse, die auf importierte Batterien und elektronische Systeme angewiesen sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Gelenkbusmarkt

- Marktgröße 2025: 18,19 Milliarden US-Dollar

- Marktgröße 2026: 19,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 35,82 Milliarden US-Dollar

- CAGR: 7,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Gelenkbusmarkt mit einem Anteil von 55,92 % im Jahr 2025.

- Im Jahr 2026 werden Eingelenkbusse voraussichtlich 52,37 % des Marktes ausmachen.

- Das Segment mit einer Kapazität von 80–120 Passagieren wird im Jahr 2026 voraussichtlich 49,27 % des Marktes ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit 10,17 Milliarden US-Dollar im Jahr 2025 an

Europa

Europa erreichte im Jahr 2025 ein Volumen von 4,13 Milliarden US-Dollar und soll im Jahr 2026 auf 4,48 Milliarden US-Dollar anwachsen

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 2,06 Milliarden US-Dollar

UNS.

Der zunehmende Einsatz batterieelektrischer 60-Fuß-Gelenkbusse bei großen Verkehrsbetrieben und der Ausbau der BRT-Infrastruktur unterstützen weiterhin das Marktwachstum.

Japan

Wachsende Investitionen in einen nachhaltigen Stadtverkehr und die Nachfrage nach leistungsstarken Lösungen für den öffentlichen Nahverkehr unterstützen die Einführung von Gelenkbussen in großen Ballungsräumen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die schnelle Urbanisierung und die damit einhergehende Nachfrage nach städtischen Nahverkehrslösungen mit hoher Kapazität treiben das Marktwachstum voran

Da die Bevölkerung und die geografische Ausdehnung der Städte zunehmen, nimmt der Druck auf bestehende Städte zuöffentliche VerkehrsmittelNetzwerke intensivieren sich. Nach Angaben der Weltbank hat das Wachstum allein in afrikanischen Städten sechs betriebsbereite Bus Rapid Transit (BRT)-Systeme und zehn weitere in der Entwicklung befindliche Systeme zur Folge, bei denen typischerweise Gelenkbusse zum Einsatz kommen. Volvo Buses hat kürzlich vollelektrische Doppelgelenkmodelle vorgestellt, die für BRT-Korridore mit hoher Kapazität konzipiert sind, wie beispielsweise das in Brasilien hergestellte 28-Meter-BZRT-Fahrgestell mit Platz für bis zu 250 Passagiere, das jetzt für den weltweiten Export erhältlich ist.

In dicht besiedelten städtischen Umgebungen kommen die Vorteile von Gelenkbussen zum Tragen, da sie deutlich mehr Passagiere pro Fahrt befördern können als Standardbusse (viele Modelle haben mehr als 120 Passagiere) und auf speziellen Fahrspuren fahren können, was dazu beiträgt, Staus zu reduzieren, Emissionen einzudämmen und die Betriebskosten für Verkehrsbetriebe zu optimieren. In Bogota beispielsweise spiegelt die Einführung von 18-Meter-Gelenkbussen mit Elektroantrieb durch Zhongtong Bus diesen Schwenk wider.

Städte bevorzugen zunehmend Gelenkbusformate, da diese ein Gleichgewicht zwischen hohem Durchsatz und der Flexibilität eines Busses (im Gegensatz zur Bahn) bieten und mit relativ kürzeren Vorlaufzeiten eingesetzt werden können. Stadtplanungsunterlagen zeigen, dass bereits über 60 % der entwickelten Städte Gelenkbusse in ihre Verkehrssysteme integrieren.

Der Anstieg der städtischen Bevölkerung und der Bedarf an effizienten, skalierbaren Kapazitäten für den öffentlichen Nahverkehr treiben die Verbreitung von Gelenkbussen weltweit voran. Verkehrsbetriebe, die Fernverkehrskorridore, insbesondere BRT- und Hochfrequenzstrecken, modernisieren möchten, entscheiden sich für Gelenkbusse als erstklassige Lösung, um höheren Passagierzahlen, strengeren Emissionsbeschränkungen und anspruchsvolleren städtischen Mobilitätsabläufen gerecht zu werden.

MARKTBEGRENZUNGEN

Komplexität und Kosten der Infrastrukturanpassung und Fahrzeugwartung behindern die Marktexpansion

Ein wesentlicher hemmender Faktor für den weltweiten Gelenkbusmarkt ist die Komplexität und die Kosten der Infrastrukturanpassung und Fahrzeugwartung, die den Einsatz in vielen Regionen erheblich behindern können. Gelenkbusse benötigen eigene Fahrspuren oder große Wenderadien, spezialisierte Wartungsdepots und bei elektrischen Gelenkbussen eine zuverlässige Ladeinfrastruktur. Als beispielsweise in Australien 83 Gelenkbusse aufgrund struktureller Risse in den Gelenken aus dem Verkehr gezogen wurden, sank die Passagierkapazität auf den betroffenen Strecken um 30 %, was zeigt, wie mechanische Probleme den Betrieb stören können.

Auch in Indien hat die Stadt Bengaluru seit 2021 rund 1.700 Elektrobusse eingeführt, in den letzten zweieinhalb Jahren jedoch über 13.000 Pannen gemeldet, viele davon mit Batterieproblemen und langen Reparaturen in Echtzeit, was zeigt, wie der Wartungsaufwand bei unzureichender Infrastruktur steigt.

Diese Infrastruktur- und Wartungsherausforderungen wirken sich direkt auf die Bereitschaft der Verkehrsbetriebe aus, sich auf die Beschaffung großer Gelenkbusse einzulassen. Wenn Buskarosserien länger sind (in der Regel 18 m oder mehr), müssen die Straßen in der Stadt verbreitert, Bahnhöfe neu gestaltet und die Decken der Betriebshöfe umgestaltet werden, was zu höheren Vorlaufkosten und Betriebsrisiken führt. Beispielsweise meldete die NFI Group ein Rekordauftragsvolumen, aber auch einen Auftragsbestand im Wert von 11,7 Milliarden US-Dollar aufgrund von Lieferketten- und Arbeitsengpässen.

Aufgrund dieser zusätzlichen Komplexität, höheren Fahrzeugkosten, spezialisierter Wartung, Infrastrukturverbesserungen und Unsicherheiten hinsichtlich der Zuverlässigkeit entscheiden sich viele Städte mit knapperen Budgets oder solchen, die keine eigenen Fahrspuren haben, stattdessen für Busse mit Standardlänge oder Mini-BRT anstelle von Gelenkmodellen. Dies bremst das Potenzial des Gelenkbusmarktes in vielen aufstrebenden und budgetbeschränkten Regionen trotz der Attraktivität höherer Kapazitäten; Das Risiko und die Kostenbelastung bleiben ohne starke politische Unterstützung oder Finanzierungsmechanismen zu hoch.

MARKTCHANCEN

Die Masseneinführung emissionsfreier Gelenk- und Doppelgelenkbusse in sich schnell urbanisierenden BRT-Korridoren eröffnet mehrere Wachstumschancen

Die Masseneinführung emissionsfreier Gelenk- und Doppelgelenkbusse nimmt mit der raschen Urbanisierung zuBus Rapid Transit (BRT)Korridore, insbesondere in aufstrebenden und mittelgroßen Städten weltweit. Beispielsweise hat Volvo Buses kürzlich in seinem Werk in Curitiba, Brasilien, mit der Serienproduktion seines vollelektrischen Doppelgelenkfahrgestells begonnen, das 28 Meter lang ist und bis zu 250 Passagiere befördern kann. Im September 2025 kündigte die brasilianische Stadt Goiania an, im kommenden Jahr 21 dieser Busse (16 Gelenkbusse, 5 Doppelgelenkbusse) für den Einsatz auf einer wichtigen BRT-Strecke einzuführen.

Solche Beispiele zeigen, dass Verkehrsbetriebe bereit sind, in große Gelenkbusse mit fortschrittlichen Elektroantrieben zu investieren, insbesondere dort, wo spezielle BRT-Korridore vorhanden sind. Die Synthese aus hohem Fahrgastaufkommen und dem Umweltgebot macht Gelenkbusse besonders attraktiv. Darüber hinaus wird die Herstellung dieser großen Fahrzeuge zunehmend globalisiert: Die in Brasilien ansässige Volvo-Produktion für Gelenk-Elektrofahrzeuge unterstützt den Export in wachstumsstarke Märkte weltweit.

Da Städte bestrebt sind, Emissionen zu reduzieren, den steigenden städtischen Reisebedarf zu bewältigen und die Kapazität zu erweitern, ohne in die Stadtbahn zu investieren, gewinnt das Segment der Gelenkzüge an Bedeutung und schafft einen wichtigen Wachstumspfad für Hersteller, Verkehrsbetriebe und Infrastrukturanbieter weltweit.

Markttrends für Gelenkbusse

Die Einführung modularer Plattformarchitekturen und Hochleistungsladesysteme ist einer der wichtigsten Markttrends

Das Produkt ermöglicht eine schnellere Bereitstellung, niedrigere Lebenszykluskosten und eine höhere betriebliche Flexibilität. Beispielsweise stellte Kiepe Electric auf der Busworld Europe 2023 erstmals ein modulares Plattformkonzept für Bus-OEMs vor, das 12-m-, 18-m- und 24-m-Gelenkformate, einschließlich Doppelgelenkmodelle, unterstützt. Dieses System unterstützt das Hochleistungsladen mit bis zu 800 kW und ermöglicht so das Aufladen von Gelenkbussen in Minuten statt in Stunden, ein großer Vorteil für Betreiber, die in stark beanspruchten Korridoren mit geringem Tempo unterwegs sind.

Die Nutzung modularer Plattformen wird von führenden OEMs begrüßt. BYD stellte auf der Busworld seinen elektrischen Gelenkbus B18.b vor, der über seine eBus-Plattform 3.0 mit Zell-zu-Chassis-Integration, hoher Batteriekapazität und Schnellladefunktionen verfügt. Diese Innovationen bedeuten, dass Städte und Verkehrsbetriebe nun Gelenkbusse auswählen können, die über alle Fahrzeuglängen hinweg die gleichen Komponenten, die gleiche elektronische Architektur und den gleichen Antriebsstrang haben, was die Beschaffungskomplexität und die Ersatzteilkosten reduziert.

Die Kombination aus modularem Aufbau und ultraschnellem Laden unterstützt den 24-Stunden-Betrieb in Fluren und erhöht die Attraktivität von Gelenkbussen für Fernverkehrsstrecken. Infolgedessen unterstützt dieser Trend die weltweite Nachfrage auf dem Markt für Gelenkbusse, da er die Betriebs- und Kapitalkostenbarrieren für den Einsatz großer Busse senkt, die realisierbaren Anwendungsfälle (einschließlich Zweigelenkbusse) erweitert und die Flottenmodernisierung beschleunigt. Mit der modularen Plattformarchitektur können Verkehrsbetriebe in verschiedenen Regionen gemischte Busflotten standardisieren und gleichzeitig die Beschaffung und Wartung von Gelenkbussen vereinfachen, wodurch eine breitere Akzeptanz weltweit gefördert wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Artikulationstyp

Das Format des Einzelgelenkbusses dominiert, da es das Gleichgewicht zwischen Kapazität und Flexibilität aufrechterhält

Nach Artikulationstyp wird der Markt in Einzelgelenk- und Doppelgelenk-Modelle unterteilt.

Das Segment [Segmentname] wird im Jahr 2026 voraussichtlich 52,37 % des Marktes ausmachen. Das Einzelgelenkbusformat (typischerweise etwa 18 m Länge mit einem Knickgelenk) dominiert derzeit den Weltmarkt. Es stellt ein Gleichgewicht zwischen Kapazität und Flexibilität her; Viele Städte setzen auf 18-Meter-Gelenkfahrzeuge, die stark nachgefragte Strecken bedienen können, ohne dass die größeren Infrastrukturanforderungen von Doppelgelenkbussen erfüllt sind. So wurde beispielsweise kürzlich im April 2024 in Europa ein 18 Meter langer Elektro-Gelenkbus von Solaris (der Urbino 18 electric) evaluiert und zeigte starke Leistungen im alltäglichen Stadtverkehr.

Das Segment der Doppelgelenke bleibt eher eine Nische. In einem aktuellen Auftrag von Volvo Buses in Brasilien waren nur fünf der 21 Busse Doppelgelenkbusse (der Rest Einzelgelenkbusse) für die Ost-West-BRT-Linie in Goiânia. Die Dominanz des Einzelgelenktyps kommt dem Segment zugute, da er einfacher einzusetzen ist, weniger Änderungen an Bahnhöfen und Fahrspuren erfordert und mit den Modernisierungsstrategien vieler Behörden übereinstimmt. Da immer mehr Städte auf Korridore mit höherer Kapazität und geringeren Emissionen umsteigen, wird erwartet, dass die Nachfrage nach Einzelgelenkbussen weiter steigt und das Gesamtmarktwachstum im Segment der Gelenkbusse vorantreibt.

Durch Antrieb

Das konventionelle Segment dominiert aufgrund seiner Vorteile den Markt

Was den Antrieb angeht, ist der Markt für Gelenkbusse in konventionelle und elektrische Busse unterteilt. Das konventionelle Segment (Diesel, CNG und andere traditionelle Kraftstoffe) ist nach wie vor weltweit führend. Das Segment mit Kraftstoffantrieb wird im Jahr 2026 einen Marktanteil von 39,56 % ausmachen. Die Vorteile sind struktureller Natur: Depots verfügen bereits über eine Betankungsinfrastruktur, Wartungswerkstätten sind für die Wartung des Antriebsstrangs ausgerüstet, Teilenetzwerke sind ausgereift und die Betriebsteams verfügen über umfangreiche Erfahrung, was das Beschaffungsrisiko reduziert und den schnellen Einsatz beschleunigt. Agenturen bevorzugen außerdem konventionelle Einheiten wegen der Streckenflexibilität (lange Arbeitszyklen und raues Klima), vorhersehbarer Betriebszeit, etabliertem Wiederverkaufswert und einfacherer Finanzierung in Verbindung mit mehrjährigen Austauschprogrammen. Beispielsweise hat der Betreiber von Honolulu kürzlich 35 neue 60-Fuß-Gelenkbusse mit sauberem Diesel bestellt und dabei bestehende Einrichtungen und Schulungswege genutzt. In Flotten, die sich im Wandel befinden, füllen konventionelle Bestellungen weiterhin Stilllegungen auf, unterstützen Spitzenkapazitäten und stabilisieren die Gesamtbetriebskosten, während Ladeinfrastruktur und Netzmodernisierungen aufholen. Dadurch wird die Dominanz des Segments aufrechterhalten, indem eine zuverlässige Liefer- und Servicekontinuität sichergestellt wird.

Auf Antrag

Das Intracity-Segment dominiert aufgrund des zunehmenden Passagierverkehrs

Je nach Anwendung ist der Markt in Intracity-, Intercity-, Shuttle-Dienste sowie Tour & Charter unterteilt.

Das Intracity-Segment wird im Jahr 2026 einen Marktanteil von 48,44 % ausmachen. Der Intracity-Einsatz (Stadtbusverkehr innerhalb von Städten) ist die dominierende Anwendung für Gelenkbusse. Dies ist auf das hohe Passagieraufkommen zurückzuführen. Bus-Rapid-Transit-Systeme (BRT) und städtische Fernverkehrskorridore sind perfekte Anwendungsfälle für Gelenkbusse. Sie maximieren die Kapazität und Effizienz in dichten Netzwerken. Die Dominanz dieses Segments fördert das Wachstum, da mit steigender Stadtbevölkerung immer mehr Städte ihre Fernstrecken mit Gelenkbussen statt mit Standardbussen oder kleineren Fahrzeugen ausbauen oder ausbauen. Die Agenturen bevorzugen daher Gelenkbusse für die wichtigsten Stadtlinien, was das Beschaffungsvolumen erhöht und die allgemeine Marktexpansion unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Passagierkapazität

Segment für 80–120 Passagiere Dominiert aufgrund der Fähigkeit, die Anforderungen des städtischen Nahverkehrs zu erfüllen

Nach der Passagierkapazität wird der Markt in unter 80 Passagiere, 80–120 Passagiere und 120–180+ Passagiere eingeteilt. Der Kapazitätsbereich von 80 bis 120 Passagieren (typisch für Standard-Gelenkbusse mit 18 Metern Länge) ist weltweit das dominierende Segment. Das Segment 80–120 Passagiere wird im Jahr 2026 voraussichtlich 49,27 % des Marktes ausmachen. Diese Busse erfüllen die meisten Anforderungen des städtischen Nahverkehrs und bieten einen hohen Passagierdurchsatz innerhalb der typischen Busspurinfrastruktur. Zum Beispiel die Studien von Solaris zu seinem 18 Meter langen GelenkwagenElektrobussezeigen, dass sie für dieses Kapazitätsband optimiert sind.

Da die meisten Verkehrsbetriebe in diesem Kapazitätsbereich operieren und mehr als Standard-12-m-Busse, aber weniger als Ultrahochkapazitätsbusse benötigen, ist in diesem Segment das größte Volumen zu verzeichnen. Seine Dominanz unterstützt das Segmentwachstum, da es den Sweet Spot für artikulierte Einsätze darstellt. Wenn Städte expandieren oder modernisiert werden, entscheiden sich viele für dieses Kapazitätsband, um Kosten, Infrastruktur und Durchsatz in Einklang zu bringen.

REGIONALER AUSBLICK AUF DEN GELENKBUSMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Articulated Bus Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte der asiatisch-pazifische Raum 10,17 Milliarden US-Dollar aus, was 55,92 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 11,02 Milliarden US-Dollar anwächst. Der asiatisch-pazifische Raum dominiert den Gelenkbusmarkt, angetrieben durch die Größe Chinas und steigende Ausschreibungen in Süd- und Südostasien. China meldet 554.000 Busse mit neuer Energie, was 81,2 % der öffentlichen Busflotte ausmacht, was auf eine tiefgreifende Elektrifizierung zurückzuführen ist, die zunehmend 18–28 m lange Fahrzeuge für Megacity-Korridore umfasst. Hersteller drängen auf Optionen mit ultrahoher Kapazität. Yutong stellte einen 26 m langen, rein elektrischen Doppelgelenkbus vor und Volvo begann in Brasilien mit der Serienproduktion seines 28 m langen elektrischen Gelenk-/Doppelgelenk-BZRT-Fahrgestells für den Export, das in Lateinamerika validiert, aber für die BRT-Megastädte der APAC-Region von großer Bedeutung ist.

Indien hat unterdessen eine nationale Ausschreibung für 10.900 E-Busse im Rahmen des PM E-Drive-Programms gestartet und damit die Kofferraumkapazität in Großstädten erweitert. Diese Entwicklungen stärken die Führungsposition von APAC: Fertigungstiefe, starke politische Unterstützung und dichte städtische Korridore führen zu anhaltenden, artikulierten Beschaffungen, die globale Lieferketten, Komponentenlokalisierung und Kostenkurven prägen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 4,13 Milliarden US-Dollar und eroberte damit 22,69 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 4,48 Milliarden US-Dollar prognostiziert. Europa ist aufgrund der umfassenden Elektrifizierung und der Beschaffungsrahmen für mehrere Städte die am schnellsten wachsende Region für Gelenkbusse. Die Berliner BVG erteilte einen Folgeauftrag über 270 Solaris Urbino 18 E-Antriebe. Der Rahmen sieht bis zu 700 E-Antriebe über einen Zeitraum von acht Jahren vor, eines der größten Elektrifizierungsprogramme für Gelenkfahrzeuge in Europa. Zusätzliche Dynamik kommt von stabilen Kommunalaufträgen: Regionale Marktdaten zeigen, dass in den ersten drei Quartalen 2024 europaweit rund 4.000 E-Busse verkauft wurden, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht. Da Städte emissionsarme Zonen durchsetzen und BRT-ähnliche Prioritätsmaßnahmen ausweiten, bieten 18-m-Gelenk-BEVs Kapazität, Depotkompatibilität und Lebenszykluskostenvorteile, beschleunigen den Flottenaustausch und etablieren exportierbare Einsatzmodelle, die das globale Volumen steigern.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 2,06 Milliarden US-Dollar aus, was 11,31 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,2 Milliarden US-Dollar erreichen. Die Nachfrage nach Gelenkbussen in Nordamerika konzentriert sich auf großstädtische BRT- und Fernstrecken, wobei die Elektrifizierung den Ersatzbedarf stetig erhöht. In den USA wurden bis Juli 2024 7.028 emissionsfreie Transitbusse eingeführt, was die Bereitschaft der Behörden unterstreicht, batteriebetriebene 60-Fuß-Gelenkbusse für stark nachgefragte Korridore zu spezifizieren. Die New Yorker MTA hat kürzlich ihre Bestellung auf 72 batterieelektrische 60-Fuß-Gelenkbusse des Typs New Flyer im Rahmen einer umfassenderen Beschaffung von 265 Bussen ausgeweitet.

Gleichzeitig bauen die Agenturen weiterhin Gelenkbusse mit hoher Kapazität ein, um die Servicequalität zu steigern. Richmonds GRTC führte neue 60-Fuß-Busse für den Pulse BRT ein, weitere Fahrzeuge werden bis zum Jahresende in Dienst gestellt. New Flyer unterstützt mehr als 35.000 Schwerlastbusse im Einsatz in ganz Nordamerika, darunter 1.900 emissionsfreie Einheiten, was für die Standardisierung der Flotte und die Gemeinsamkeit von Teilen nützlich ist. Während sich elektrifizierte Fahrzeuge von den frühen Marktführern auf mittelgroße Metropolen ausdehnen, stärkt das Segmentwachstum Nordamerikas den globalen Markt mit bewährten 18-m-BRT-Anwendungsfällen, interoperablen Ladestandards und zunehmend ausgereiften Wartungsökosystemen.

Rest der Welt

Im Jahr 2025 hielt der Rest der Welt 10,08 % des Weltmarktes und erreichte einen Wert von 1,83 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,95 Milliarden US-Dollar prognostiziert. Das Wachstum im Rest der Welt wird von lateinamerikanischen BRT-Hubs und selektiven Einsätzen im Nahen Osten/Afrika angeführt. Die Region hat sich zu einem Vorreiter für biartikulierte Operationen auf stark befahrenen Korridoren entwickelt. Volvo validiert 28 m lange elektrische Doppelgelenkbusse in Curitiba, Bogotá und Mexiko-Stadt, während Metrobús in Mexiko-Stadt den weltweit ersten regulären elektrischen Doppelgelenkbus auf einem Korridor mit täglich etwa 1,8 Millionen Fahrgästen vorgestellt hat und damit beweist, dass emissionsfreie Hochleistungsbetriebe heute machbar sind.

Ergänzende Flottenerweiterungen, wie zum Beispiel BYD-E-Busse auf der CDMX-Linie 4, die etwa 120.000 Passagiere pro Tag bedienen, tragen dazu bei, Betriebserfahrung und Ladeökosysteme aufzubauen, die nachgelagerte Gelenkaufträge nutzen können.

Brasiliens Rolle als Produktions-/Exportbasis für große Volvo-E-Artics verbessert den Versorgungszugang in ganz LATAM. Auch wenn fiskalische Schwankungen das Tempo abschwächen können, stützen die nachgewiesenen Durchsatzvorteile von 18–28-m-Bussen auf BRT-Spannsäulen die stabile regionale Nachfrage.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hochleistungsfähige Transitinnovation und robuste internationale Produktionsbasis wichtiger Unternehmen Steigern Sie Ihren Wettbewerbsvorteil

Volvo Buses gilt als einer der weltweit führenden Hersteller auf dem Markt für Gelenkbusse, da das Unternehmen über eine umfangreiche Tradition in der Innovation von Hochleistungstransportmitteln, eine robuste internationale Produktionsbasis und eine starke Präsenz bei Bus Rapid Transit (BRT)-Systemen weltweit verfügt. Das Unternehmen hat Gelenk- und Doppelgelenk-Plattformen konsequent weiterentwickelt, wobei der Schwerpunkt auf Sicherheit, Effizienz und Elektrifizierung liegt. Die in Brasilien und Schweden produzierten BZL Electric Articulated- und BZRT Bi-Articulated-Fahrgestelle beweisen Volvos Technologieführerschaft: Der 28 Meter lange BZRT kann bis zu 250 Passagiere befördern und ist damit der größte Elektrobus seiner Klasse. Die Dominanz von Volvo wird durch erfolgreiche Einsätze in Lateinamerika, Europa und Asien gestärkt, insbesondere in Curitiba und Bogotá, wo die Busse täglich Millionen Menschen bedienen. Kontinuierliche Innovationen bei modularen Elektroantriebssträngen, Hochleistungs-Passagierdesign und langlebiger Fahrwerkstechnik haben Volvo zum Maßstab für Zuverlässigkeit, Effizienz und Nachhaltigkeit von Gelenkbussen auf dem Weltmarkt gemacht.

SolarisBus & Reisebushat eine starke europäische Führungsposition bei elektrischen Gelenkbussen aufgebaut. Sein Flaggschiff Urbino 18 Electric wurde von großen Betreibern wie BVG Berlin, RATP Paris und Warschaus ZTM weithin übernommen. Das Modell integriert fortschrittliche Batteriesysteme, regeneratives Bremsen und eine modulare Architektur, die bis zu 140 Passagiere unterstützt. Der Fokus von Solaris auf emissionsfreie Innovation, leichte Verbundwerkstoffe und hohen Fahrgastkomfort hat dem Unternehmen wiederholt Großaufträge eingebracht, darunter einen Rahmen für bis zu 700 E-Gelenkbusse für die Berliner BVG im Jahr 2024. Durch konsequente Forschung und Entwicklung und einen guten Ruf für Betriebszuverlässigkeit hat sich Solaris fest als Europas führender Spezialist für E-Gelenkbusse und als globaler Branchenführer im Hochleistungstransport etabliert.

Liste der wichtigsten Gelenkbusunternehmen im Profil

- Zhengzhou Yutong Bus Co., Ltd. (China)

- BYD Co., Ltd. (China)

- New Flyer Industries / NFI Group (Kanada)

- Volvo-Busse(Schweden)

- EvoBus / Mercedes-Benz (Daimler)(Deutschland)

- MAN Truck & Bus SE (Deutschland)

- Scania (Volkswagen-Konzern) (Schweden)

- IVECO Bus (Iveco-Gruppe) (Italien)

- Solaris Bus & Coach (Polen)

- VDL Bus & Coach (Niederlande)

- Alexander Dennis Limited (ADL)

- Van Hool NV (Belgien)

- Otokar(Truthahn)

- CRRC Corporation Limited (China)

- Xiamen King Long United Automotive (King Long) (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Oktober 2025,Karsan erhielt eine Ausschreibung zur Lieferung von 42 seiner 18-Meter-Gelenkbusse e-ATA für den Betrieb in Bari, Italien. Die Auslieferung dieser Fahrzeuge erfolgt in Zusammenarbeit mit dem italienischen Händler Kmobility ab Juni 2026.

- Im August 2025,Volvo Buses hat in Zusammenarbeit mit GreenMob Capital 21 Elektrobusse, 16 Gelenkbusse und 5 Doppelgelenkbusse, in der Stadt Goiania, Brasilien, eingesetzt. Dabei handelt es sich um die weltweit ersten vollelektrischen Doppelgelenkeinheiten im Regelbetrieb. Jeder Bus bietet eine außergewöhnliche Passagierkapazität und eine emissionsfreie Leistung, die auf Bus Rapid Transit (BRT)-Netzwerke zugeschnitten ist. Das Projekt zeigt den schnellen Wandel Lateinamerikas hin zu elektrifizierten öffentlichen Verkehrsmitteln, unterstützt durch innovative Finanzierung und lokale Partnerschaften. Die Beteiligung von Volvo festigt seine Führungsposition bei E-Mobilitätslösungen mit großer Kapazität und kombiniert skandinavische Technologie mit brasilianischen betrieblichen Anforderungen, um sauberere, leisere und effizientere städtische Transportlösungen voranzutreiben.

- Im Juni 2025IVECO BUS bestätigte einen Großauftrag von De Lijn, dem öffentlichen Verkehrsunternehmen Flanderns, über 100 18-Meter-Gelenkbusse. Der Auftrag ist Teil eines umfassenderen Flottenelektrifizierungsprogramms und stärkt den Übergang der Region zu emissionsfreien öffentlichen Verkehrsmitteln. Diese Busse würden über fortschrittliche Funktionen verfügenBatterieSysteme, barrierefreie Innenräume und Schnellladefähigkeit. Die Partnerschaft baut auf einer Rahmenvereinbarung auf und zeigt Vertrauen in die E-WAY H2-Technologie von IVECO. Für IVECO stärkt dieser Deal seine starke europäische Präsenz, während er für De Lijn einen entscheidenden Schritt hin zu einem nachhaltigen, leistungsstarken Nahverkehr darstellt, der dichte städtische Korridore in belgischen Städten bedient.

- Im Mai 2025,Der spanische Karosseriebauer Castrosua hat sich mit dem chinesischen Marktführer für Elektrofahrzeuge BYD zusammengetan, um gemeinsam eine neue Plattform für Gelenk-Elektrobusse für europäische Märkte zu entwickeln. Die Zusammenarbeit integriert Castrosuas kundenspezifische Buskarosserietechnik mit den bewährten elektrischen Fahrwerks- und Batteriesystemen von BYD. Das kommende Modell richtet sich an Betreiber, die nachhaltige, leistungsstarke Mobilitätslösungen für städtische Strecken suchen. Diese Partnerschaft symbolisiert die wachsende Rolle Spaniens im europäischen E-Mobilitäts-Ökosystem und nutzt die weltweite Technologieführerschaft von BYD. Durch die Kombination lokaler Produktionskompetenz mit fortschrittlicher Elektrofahrzeugtechnologie wollen beide Unternehmen die Einführung von Gelenk-E-Bussen beschleunigen, die auf EU-Standards und Betreiberanforderungen zugeschnitten sind.

- Im Dezember 2023,Solaris Bus & Coach und die Berliner Verkehrsbetriebe (BVG) haben ihre Zusammenarbeit durch einen Rahmenvertrag erweitert, der über einen Zeitraum von acht Jahren bis zu 700 elektrische Gelenkbusse ermöglicht. Im Rahmen dieses Vertrags hat die BVG kürzlich eine Charge von 270 Urbino 18-Elektrobussen mit Solaris High Energy-Batterien und zwei Lademodi bestätigt. Der Deal stellt eine der größten Beschaffungen für elektrische Gelenkbusse in Europa dar. Es unterstreicht das Engagement der BVG für eine nachhaltige Flottenumstellung und die Dominanz von Solaris auf dem Markt für Elektrobusse. Die Kooperation stärkt den öffentlichen Nahverkehr in BerlinDekarbonisierungGleichzeitig wird ein neuer Maßstab für die groß angelegte Einführung emissionsfreier Busse auf dem gesamten Kontinent gesetzt.

BERICHTSBEREICH

Der globale Marktbericht für Gelenkbusse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Markt prognostiziert eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil, Wachstumschancen und Profilen der wichtigsten Akteure auf dem Automobilmarkt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Artikulationstyp, nach Antrieb, nach Anwendung, nach Passagierkapazität und nach Region. |

| Nach Artikulationstyp |

|

| Durch Antrieb |

|

| Auf Antrag |

|

| Nach Passagierkapazität |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 18,19 Milliarden US-Dollar und soll bis 2034 35,82 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,17 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 7,8 % wächst.

Das Segment der Einzelgelenke ist hinsichtlich der Artikulationsart marktführend.

Die schnelle Urbanisierung und die damit einhergehende Nachfrage nach städtischen Nahverkehrssystemen mit hoher Kapazität sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern im Gelenkbus gehören Volvo Buses, MAN Truck & Bus, Daimler Buses, Scania AB, Solaris Bus & Coach, Yutong und BYD.

Der asiatisch-pazifische Raum dominiert den Markt.

Nordamerika, Europa, der asiatisch-pazifische Raum und der Rest der Welt werden im RD berücksichtigt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf