Marktgröße, Anteil und Branchenanalyse für generative KI in den Biowissenschaften, nach Komponente (Software/Plattformen und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Technologie (große Sprachmodelle (LLMs), Verarbeitung natürlicher Sprache (NLP), generative Molekular-/Proteinmodelle und andere), nach Produkttyp (eigenständig und integriert), nach Anwendung (Arzneimittelentwicklung und -design, Design und Betrieb klinischer Studien und andere), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, CROs, akademische und Forschungsinstitute und andere) und region

Generative KI in der Marktgröße und Zukunftsaussichten für Biowissenschaften

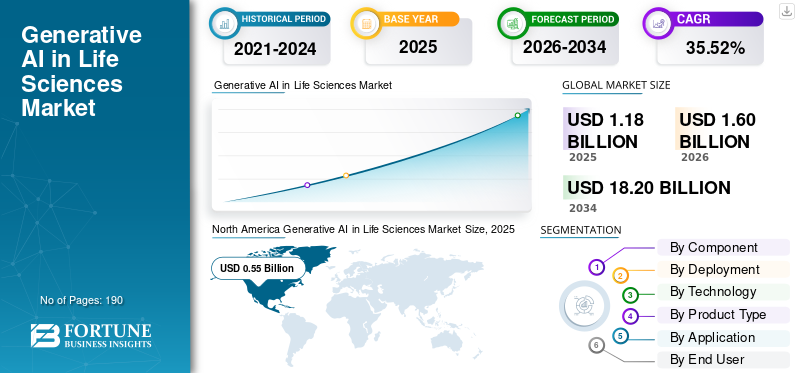

Die globale Marktgröße für generative KI in den Biowissenschaften wurde im Jahr 2025 auf 1,18 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 1,60 Milliarden US-Dollar im Jahr 2026 auf 18,20 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 35,52 % aufweisen.

Der globale Markt umfasst KI-basierte Plattformen, Modelle und Softwarelösungen, die Forschung, Entwicklung und betriebliche Arbeitsabläufe verbessern. Der Markt steht vor einem erheblichen Wachstum, da Life-Science-Organisationen große Mengen genomischer, klinischer, molekularer, bildgebender und regulatorischer Daten verarbeiten und so eine Nachfrage nach Werkzeugen entstehen, die Erkenntnisse generieren, die Dokumentation automatisieren, das Moleküldesign unterstützen und die Entscheidungsfindung verbessern können.

Da wichtige Unternehmen mit steigenden Forschungs- und Entwicklungskosten, längeren Zeitplänen für die Arzneimittelentwicklung und einem wachsenden Druck zur Verbesserung der klinischen Erfolgsraten konfrontiert sind, nimmt auch der Einsatz generativer KI in den Bereichen Arzneimittelentwicklung, klinische Studienplanung, regulatorische Erstellung, medizinische Angelegenheiten und kommerzielle Abläufe zu. Wichtige Unternehmen investieren ingenerative KIPlattformen, strategische Partnerschaften und KI-gestützte Life-Science-Lösungen, um ihre Position in diesem sich entwickelnden Markt zu stärken.

- Im Januar 2026 erweiterte die NVIDIA Corporation beispielsweise NVIDIA BioNeMo, eine offene Entwicklungsplattform, die darauf ausgelegt ist, Lab-in-the-Loop-Workflows zu unterstützen und die KI-gesteuerte Biologie und Arzneimittelforschung zu beschleunigen. Ziel der Einführung von BioNeMo war die Skalierung der wissenschaftlichen Entdeckung durch die Verknüpfung generativer, agentischer und physikalischer KI für Anwendungen in der Arzneimittelforschung.

Große Akteure wie NVIDIA Corporation, IQVIA Inc., Oracle Corporation und Veeva Systems Inc. bündeln ihre Ressourcen für technologischen Fortschritt, Investitionsinitiativen und die Einführung neuer Produkte, um ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GENERATIVE KI IN DEN MARKTTRENDEN DER LIFE SCIENCES

Der zunehmende Einsatz von KI-Copiloten ist ein aufkommender Trend

Ein bedeutender Trend, der sich auf dem globalen Markt für generative KI in den Biowissenschaften abzeichnet, ist der zunehmende Einsatz von KI-Copiloten. Biowissenschaftsunternehmen arbeiten häufig mit fragmentierten Daten, darunter Laboraufzeichnungen, Protokolle, Literatur und Studiendokumente, was die Entscheidungsfindung verlangsamen und die Produktivität verringern kann. KI-Copiloten helfen bei der Bewältigung dieser Herausforderungen, indem sie es Wissenschaftlern und Geschäftsanwendern ermöglichen, innerhalb bestehender Forschungsplattformen Fragen zu stellen, Informationen zusammenzufassen, Ergebnisse zu vergleichen und Erkenntnisse zu gewinnen. Infolgedessen wandeln sich diese Tools von einfachen Produktivitätsassistenten zu Workflow-basierten wissenschaftlichen Copiloten, die Entdeckung, Experimentplanung, Dokumentation und Wissensmanagement unterstützen. Wichtige Unternehmen konzentrieren sich auf die Einführung neuer Produkte und investieren in diese, um von diesem wachsenden Markttrend zu profitieren.

- Beispielsweise startete Benchling, Inc. im Oktober 2025 Benchling AI als Kommandozentrale für wissenschaftliche KI und integriert Agenten und Vorhersagemodelle direkt in die bestehenden Arbeitsabläufe von Wissenschaftlern. Diese Entwicklung verdeutlicht, wie Life-Science-Unternehmen KI-Co-Piloten in Forschungsplattformen einbinden, um den Einsatz getrennter Tools zu reduzieren und den Zugang zu wissenschaftlichen Erkenntnissen zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmendes Volumen an genomischen, klinischen und molekularen Daten in den Biowissenschaften treibt das Marktwachstum voran

Die zunehmende Menge an genomischen, klinischen und molekularen Daten ist ein wichtiger Treiber für den globalen Markt für generative KI in den Biowissenschaften. Das zunehmende Datenvolumen ermutigt Life-Science-Unternehmen, schnellere und intelligentere Methoden zur Verwaltung komplexer wissenschaftlicher Informationen einzuführen.Pharmazeutischund Biotechnologieunternehmen generieren große Datensätze, doch herkömmliche Analysetools haben oft Schwierigkeiten, diese Datenquellen effizient zu verbinden. Generative KI hilft bei der Bewältigung dieser Herausforderung, indem sie große Datensätze zusammenfasst, versteckte Muster identifiziert, die Zielerkennung unterstützt, das Design klinischer Studien verbessert und forschungsreife Erkenntnisse generiert. Die Einführung dieser KI-gestützten Plattformen reduziert die manuelle Analyse, verbessert die Entscheidungsfindung und beschleunigt die Arbeitsabläufe bei der Arzneimittelentwicklung.

Dies führt zu einer starken Nachfrage nach generativen KI-Lösungen, die verschiedene Datenquellen vereinheitlichen und in umsetzbare wissenschaftliche und klinische Informationen umwandeln können. Wichtige Unternehmen auf dem Markt investieren stark in die Entwicklung dieser Plattformen, um ihre vielfältigen Anwendungsmöglichkeiten zu unterstreichen.

- Beispielsweise erhielt Rad AI im Mai 2025 eine Serie-C-Investition in Höhe von 68,0 Millionen US-Dollar von Advocate Health, Memorial Hermann Health System, Corewell Health und Atlantic Health System. Diese Partnerschaften spiegeln das gemeinsame Engagement wider, die Gesundheitsversorgung für Millionen von Patienten im ganzen Land zu verändern und den Einsatz generativer KI in Krankenhäusern und Kliniken zu skalieren.

MARKTBEGRENZUNGEN

Regulatorische Unsicherheit in Bezug auf KI-generierte wissenschaftliche und klinische Ergebnisse behindert das Marktwachstum

Einer der Schlüsselfaktoren, die das Wachstum des Marktes für generative KI im Life-Science-Bereich bremsen, ist die regulatorische Unsicherheit auf dem Weltmarkt. Unternehmen können sich nicht vollständig auf KI-generierte Ergebnisse verlassen, es sei denn, diese sind erklärbar, validiert, nachvollziehbar und für die Regulierungsbehörden akzeptabel. Die von KI generierten Ausgaben können je nach Datenqualität, Modelldesign und Benutzereingaben variieren. Dies gibt Pharma- und Biotechnologieunternehmen Anlass zur Sorge, da ungenaue oder schlecht dokumentierte KI-generierte Informationen die Qualität der Einreichung, die klinische Entscheidungsfindung und die Compliance beeinträchtigen können. Aus diesem Grund setzen viele Unternehmen generative KI vorsichtig ein, vor allem für unterstützte Arbeitsabläufe und nicht für die vollautomatische Entscheidungsfindung bei Vorschriften oder in der Klinik.

- Beispielsweise veröffentlichte Applied Clinical Trials im Juli 2025 einen Artikel mit dem Titel „FDA’s Elsa AI Tool Raises Accuracy and Oversight Concerns“, in dem festgestellt wurde, dass das Tool Genauigkeitsprobleme aufwies, darunter falsche Zitate und Datenhalluzinationen. Der Bericht betonte, dass das Tool zwar dazu gedacht war, Aktivitäten wie Protokollüberprüfungen und Etikettenvergleiche zu beschleunigen, seine Einschränkungen jedoch eine Verwendung bei formellen regulatorischen Bewertungen verhinderten.

MARKTCHANCEN

Zunehmender Einsatz generativer KI in der realen Evidenz und Pharmakovigilanz, um lukrative Wachstumschancen zu bieten

Der zunehmende Einsatz generativer KI in der Evidenz und Pharmakovigilanz in der realen Welt bietet eine starke Wachstumschance für den globalen Markt für generative KI in den Biowissenschaften. Pharmazeutische undmedizinisches GerätUnternehmen müssen große Mengen an Patientenakten, Sicherheitsberichten, klinischen Hinweisen, Schadensdaten, Literatur und Post-Market-Signalen überwachen, um Behandlungsergebnisse und Produktsicherheitsrisiken zu ermitteln. Generative KI kann Unternehmen dabei helfen, große, unstrukturierte Datensätze zusammenzufassen, Sicherheitsmuster zu erkennen, die Überprüfung unerwünschter Ereignisse zu unterstützen und evidenzbasierte Erkenntnisse effektiver zu generieren. Da Regulierungsbehörden und Life-Science-Unternehmen einen stärkeren Fokus auf die Sicherheit nach dem Inverkehrbringen, reale Ergebnisse und eine schnellere Beweiserstellung legen, wird erwartet, dass die Nachfrage nach KI-gestützten RWE- und Pharmakovigilanz-Plattformen steigen wird.

- Im April 2024 brachte ArisGlobal beispielsweise LifeSphere NavaX auf den Markt, eine generative KI-Lösung, die die Aufnahme von Pharmakovigilanz-Fällen rationalisieren soll. Das NavaX nutzt generative KI, um die Effizienz der Fallaufnahme zu unterstützen, und ist Teil seines LifeSphere-Sicherheitsökosystems. Dies zielt auf einen der manuellsten Arbeitsabläufe in der Arzneimittelsicherheit, die Fallaufnahme, ab und hilft Sicherheitsteams dabei, den Bearbeitungsaufwand zu reduzieren, die Geschwindigkeit zu verbessern und die steigenden Datenmengen zu unerwünschten Ereignissen effizienter zu verwalten.

HERAUSFORDERUNGEN DES MARKTES

Die Integration generativer KI in bestehende F&E- und klinische Systeme bleibt eine große Herausforderung

Die Integration generativer KI in bestehende F&E- und klinische Systeme bleibt eine große Herausforderung für den globalen Markt. Viele Pharma- und Biotechnologieunternehmen sind immer noch auf ältere Laborinformationssysteme, Plattformen für klinische Studien usw. angewiesen.elektronische Gesundheitsakten, Dokumentenrepositorys und Regulierungsdatenbanken. Diese Systeme speichern Daten häufig in unterschiedlichen Formaten und sind nicht immer für eine reibungslose Verbindung mit modernen KI-Modellen ausgelegt. Infolgedessen kann es bei Unternehmen zu Verzögerungen bei der Datenharmonisierung, der Workflow-Integration, der Modellvalidierung, der Sicherheitsüberprüfung und der Benutzerakzeptanz kommen. Dies verlangsamt den groß angelegten Einsatz, da generative KI keinen großen Mehrwert liefern kann, wenn sie nicht sicher auf hochwertige, strukturierte und vernetzte Daten in den Bereichen Entdeckung, klinische, behördliche und kommerzielle Arbeitsabläufe zugreifen kann.

- Beispielsweise veröffentlichte Pharmaphorum im Jahr 2025 einen Artikel mit dem Titel „BIO 2025: Während die Pharmaindustrie KI in der gesamten Wertschöpfungskette einsetzt, bleiben Daten eine Herausforderung“ und berichtete, dass Pharma- und Biotech-Führungskräfte Daten als anhaltende Herausforderung beim Einsatz von KI in der gesamten Wertschöpfungskette der Arzneimittelentwicklung identifizierten. In dem Artikel wurde darauf hingewiesen, dass qualitativ hochwertige, KI-fähige Datensätze in der gesamten Arzneimittelentwicklung nicht durchgängig verfügbar sind, was die Herausforderung unterstreicht, die durch getrennte Systeme entsteht. Fragmentierte Datensätze können die praktische Einführung generativer KI in den Biowissenschaften verlangsamen.

Segmentierungsanalyse

Nach Komponente

Die zunehmende Präferenz von Pharmaunternehmen steigerte das Wachstum des Software-/Plattformsegments

Basierend auf der Komponente wird der Markt in Software/Plattformen und Dienste kategorisiert.

Das Segment Software/Plattformen dominierte den Markt. Die Einführung generativer KI in den Biowissenschaften wird hauptsächlich durch skalierbare Plattformen vorangetrieben, die die Arzneimittelforschung, Forschungsdokumentation, wissenschaftliche Datenanalyse, klinische Arbeitsabläufe und unternehmensweites Wissensmanagement unterstützen. Pharma- und Biotechnologieunternehmen bevorzugenSoftwarePlattformen, da sie abteilungsübergreifend integriert und für Entdeckungs-, Entwicklungs-, Regulierungs- und kommerzielle Funktionen wiederverwendet werden können. Diese Faktoren führen dazu, dass Plattformanbieter eine stärkere Nachfrage verzeichnen, da Unternehmen nach wiederverwendbarer KI-Infrastruktur suchen. Aufgrund dieser Vorteile konzentrieren sich wichtige Unternehmen auch auf die Einführung neuer Produkte, die das Wachstum segmentieren.

- Beispielsweise startete Benchling im Oktober 2025 Benchling AI, beschrieben als Kommandozentrale für wissenschaftliche KI, die Agenten und Vorhersagemodelle in die bestehenden Arbeitsabläufe von Wissenschaftlern integriert und so die Dominanz der software- und plattformbasierten Einführung in den Biowissenschaften unterstützt.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,39 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Das cloudbasierte Segment ist aufgrund seiner Fähigkeit, eine schnellere Zusammenarbeit zwischen Pharmaunternehmen zu ermöglichen, führend und Forschungspartner

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Im Jahr 2025 eroberte das cloudbasierte Segment den weltweit dominierenden Marktanteil der generativen KI in den Biowissenschaften, da generative KI-Modelle erhebliche Rechenkapazität, skalierbare Speicherung, sicheren Datenzugriff und kontinuierliche Modellaktualisierungen erfordern. Cloudbasierte Plattformen ermöglichen außerdem eine schnellere Zusammenarbeit zwischen Pharmaunternehmen, KI-Anbietern, CROs und Forschungspartnern in verschiedenen Regionen. Infolgedessen wird die Cloud-Bereitstellung zum bevorzugten Modell für generative KI-Lösungen, die Geschwindigkeit, Flexibilität und Unternehmensskalierbarkeit erfordern. Diese Faktoren ermöglichen eine reibungslosere Zusammenarbeit zwischen den wichtigsten operativen Einheiten und unterstützen das Wachstum des gesamten Segments.

- Beispielsweise arbeitete Absci im September 2025 mit Oracle Cloud Infrastructure und AMD zusammen, um die generative KI-gesteuerte Arzneimittelforschung zu beschleunigen. Oracle stellte fest, dass die Cloud-KI-Infrastruktur dazu beitragen würde, Leistung, Skalierbarkeit und Designzyklen für Biologika zu verbessern.

Das Hybridsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,10 % wachsen.

Durch Technologie

Größere Nutzung von Large Language Models (LLMs) in allen BereichenMedizinisches Schreiben und internes WissensmanagementGesteigertes Segmentwachstum

Basierend auf der Technologie ist der Markt in große Sprachmodelle (LLMs) unterteilt.Verarbeitung natürlicher Sprache (NLP),generative Molekül-/Proteinmodelle, maschinelles Lernen und Deep Learning und andere.

Im Jahr 2025 dominierte das Segment der großen Sprachmodelle (LLMs) den Markt, da viele Arbeitsabläufe in den Biowissenschaften davon abhängen, große Mengen textbasierter wissenschaftlicher und klinischer Informationen zu verstehen, zusammenzufassen, zu generieren und zu vergleichen. LLMs sind in den Bereichen medizinisches Schreiben, behördliche Dokumentation, Literaturrecherche, Unterstützung für Protokolle klinischer Studien, Sicherheitsberichte, Inhalte zu medizinischen Angelegenheiten und internes Wissensmanagement von großem Nutzen. Durch diese breite Anwendbarkeit haben LLMs eine größere Akzeptanzbasis als spezialisiertere KI-Modelle, die hauptsächlich in engen Forschungs- oder molekularen Design-Workflows eingesetzt werden. Aus diesem Grund führen Unternehmen LLMs ein, um die Produktivität sowohl in wissenschaftlichen als auch in geschäftlichen Bereichen zu verbessern.

- Beispielsweise erweiterte Merck & Co., Inc. im Juli 2025 seine internen generativen KI-Lösungen, einschließlich einer Plattform, die den Zeitaufwand für die Erstellung von Dokumenten für klinische Studien im kritischen Pfad erheblich verkürzt und demonstriert, wie LLM-basierte Tools zur Beschleunigung von Dokumentationsabläufen in den Biowissenschaften eingesetzt werden.

Das Segment der generativen Molekular-/Proteinmodelle wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 37,02 % wachsen.

Nach Produkttyp

Das eigenständige Segment dominiert, da es Unternehmen ermöglicht, die Leistung zu bewerten Vor der tiefen Integration KI

Basierend auf dem Produkttyp wird der Markt in eigenständige und integrierte Produkte unterteilt.

Das Standalone-Segment nahm eine marktbeherrschende Stellung ein. Biowissenschaftsunternehmen befinden sich noch in der frühen bis mittleren Phase der Einführung generativer KI und bevorzugen dedizierte KI-Tools, die vor der vollständigen Unternehmensintegration für bestimmte Anwendungsfälle getestet, validiert und skaliert werden können. Eigenständige Plattformen lassen sich einfacher für gezielte Arbeitsabläufe wie die Molekülgenerierung, die Suche in wissenschaftlicher Literatur, das Verfassen von Vorschriften oder Forschungskopiloten einsetzen. Dies senkt das Implementierungsrisiko und ermöglicht es Unternehmen, die Leistung zu bewerten, bevor sie KI tiefgreifend in bestehende F&E-, klinische oder kommerzielle Systeme integrieren. Infolgedessen haben eigenständige Lösungen bei Pharma- und Biotech-Anwendern zunächst eine stärkere Akzeptanz gefunden.

- Beispielsweise kündigte Latent Labs im Mai 2025 eine mehrjährige Zusammenarbeit mit AWS an, um generative KI für die Biowissenschaften zu skalieren und die KI direkt in die Hände von Biologen, Pharma- und Biotech-Innovatoren zu legen und so den Einsatz dedizierter KI-Plattformen für bestimmte wissenschaftliche Arbeitsabläufe zu unterstützen.

Das integrierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 40,86 % wachsen.

Auf Antrag

Segment Arzneimittelforschung und -design Führend auf dem Markt aufgrund hoher Investitionen in KI-gestützte Discovery-Plattformen

Basierend auf der Anwendung ist der Markt in Arzneimittelforschung und -design, Design und Durchführung klinischer Studien, Verfassen und Einreichen von Vorschriften, medizinische Angelegenheiten und wissenschaftliche Inhalte unterteilt.Pharmakovigilanz, kommerzielle und Marktzugangsinhalte und andere.

Die Arzneimittelforschung und -entwicklung dominierte das Anwendungssegment. Die Arzneimittelforschung ist eine zentrale Geschäftsanwendung, da generative KI die größte Wirkung erzielt, indem sie dazu beiträgt, die Entdeckungszeit zu verkürzen, die Molekülgenerierung zu verbessern, die Zielidentifizierung zu unterstützen und das F&E-Risiko im Frühstadium zu senken. Generative KI unterstützt diesen Bedarf, indem sie neue Moleküle oder Biologika basierend auf gewünschten Eigenschaften erstellt und optimiert. Daher investieren Pharma- und Biotech-Unternehmen stark in KI-gestützte Forschungsplattformen, um die Produktivität ihrer Pipelines zu verbessern.

- Beispielsweise kündigte Insilico Medicine im November 2025 eine Forschungs- und Lizenzkooperation mit Eli Lilly an, um die Pharma.AI-Plattformen von Insilico mit Lillys Entwicklungs- und Krankheitsexpertise zu kombinieren, um innovative Therapien zu entdecken und voranzutreiben.

Das Pharmakovigilanz-Segment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 37,44 % wachsen.

Vom Endbenutzer

Das Segment der Pharma- und Biotechnologieunternehmen war aufgrund ihrer Fähigkeit, Kommerzialisierungsabläufe zu verbessern, führend

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, CROs, akademische und Forschungsinstitute, Medizintechnik-/Diagnoseunternehmen und andere unterteilt.

Den größten Marktanteil hielten Pharma- und Biotechnologieunternehmen. Diese Organisationen verfügen über den größten Bedarf, die größten finanziellen Ressourcen und die größte Datenverfügbarkeit, um generative KI-Lösungen in der gesamten Wertschöpfungskette der Biowissenschaften zu implementieren. Diese Unternehmen sind mit hohen Forschungs- und Entwicklungskosten, komplexen Pipelines, steigenden Kosten für klinische Studien und dem Druck konfrontiert, die Geschwindigkeit von der Entdeckung bis zur Kommerzialisierung zu verbessern. Generative KI hilft ihnen dabei, Zielerkennung, Moleküldesign, Studienplanung, Dokumentation, medizinische Angelegenheiten und Kommerzialisierungsabläufe zu verbessern. Infolgedessen sind Pharma- und Biotech-Unternehmen im Vergleich zu CROs, akademischen Instituten und Medizintechnikunternehmen führend bei der Einführung.

- Beispielsweise kündigte NVIDIA im Juni 2025 eine Zusammenarbeit mit Novo Nordisk und dem dänischen DCAI an, um die Arzneimittelforschung mithilfe von KI-Fabriken sowie Anwendungsfällen für generative und agentische KI voranzutreiben. Dies zeigt, dass große Pharmaunternehmen aktiv in generative KI investieren, um Forschung und Entwicklung zu beschleunigen.

Das Segment Medizintechnik-/Diagnostikunternehmen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 39,19 % wachsen.

Regionaler Ausblick auf den Markt für generative KI im Biowissenschaftsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Generative AI in Life Sciences Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,42 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,55 Milliarden US-Dollar. Der Markt in Nordamerika wächst aufgrund der starken Einführung von KI durch Pharma-, Biotechnologie- und Gesundheitstechnologieunternehmen. Die Region verfügt über eine fortschrittliche Cloud-Infrastruktur, hohe F&E-Ausgaben und einen frühen Einsatz generativer KI in der Arzneimittelforschung, klinischen Studien und regulatorischen Arbeitsabläufen.

US-Markt für generative KI im Biowissenschaftsmarkt

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 voraussichtlich rund 0,69 Milliarden US-Dollar erreichen, was etwa 43,12 % des weltweiten Marktumsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 34,21 % wachsen, das zweithöchste Wachstum aller Regionen, und im Jahr 2026 einen Wert von 0,38 Milliarden US-Dollar erreichen. Europa erlebt ein Wachstum, da Pharmaunternehmen, Forschungsinstitute und Gesundheitsorganisationen zunehmend generative KI nutzen, um die wissenschaftliche Forschung, die klinische Entwicklung und die regulatorische Effizienz zu verbessern. Der Fokus der Region auf Datenverwaltung und verantwortungsvolle KI steigert die Nachfrage nach sicheren, konformen KI-Plattformen.

Generative KI im britischen Markt für Biowissenschaften

Der britische Markt wird im Jahr 2026 voraussichtlich rund 0,08 Milliarden US-Dollar erreichen, was etwa 5,26 % des weltweiten Umsatzes entspricht.

Deutschland Markt für generative KI in den Biowissenschaften

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,08 Milliarden US-Dollar erreichen, was etwa 4,82 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,38 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der asiatisch-pazifische Raum wächst rasant aufgrund der Ausweitung der Pharmaproduktion, steigender Biotech-Investitionen und steigender Nachfragedigitale Transformationim Gesundheitswesen und in den Biowissenschaften. Die Region investiert in KI-gestützte Arzneimittelforschung und klinische Forschungskapazitäten und schafft eine starke Nachfrage nach skalierbarer generativer KI.

Japan Generative KI im Biowissenschaftsmarkt

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,08 Milliarden US-Dollar erreichen, was etwa 4,91 % des weltweiten Umsatzes ausmacht.

Generative KI im chinesischen Markt für Biowissenschaften

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein, wobei der Umsatz im Jahr 2026 etwa 0,13 Milliarden US-Dollar betragen wird, was etwa 7,88 % des weltweiten Umsatzes ausmacht.

Generative KI im indischen Markt für Biowissenschaften

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 0,05 Milliarden US-Dollar erreichen, was etwa 3,25 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der Markt in Lateinamerika dürfte im Jahr 2026 einen Wert von 0,07 Milliarden US-Dollar erreichen. Biowissenschaftsunternehmen in der Region setzen digitale Tools ein, um die klinische Forschung, die Analyse von Patientendaten und die betriebliche Effizienz zu verbessern. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,01 Milliarden US-Dollar erreichen.

Generative KI im südafrikanischen Markt für Biowissenschaften

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,004 Milliarden US-Dollar erreichen, was etwa 0,24 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf wissenschaftliche KI-Modelle, um ihre Marktpräsenz zu stärken

Der globale Markt für generative KI in den Biowissenschaften ist mäßig fragmentiert, mit der Präsenz großer Technologieunternehmen, Anbieter von Biowissenschaftssoftware, KI-nativer Arzneimittelforschungsfirmen und Cloud-Infrastrukturakteuren. Wichtige Unternehmen wie NVIDIA Corporation, Microsoft Corporation, Oracle Corporation, IQVIA Inc., Veeva Systems Inc., Benchling, Inc., Insilico Medicine, Recursion Pharmaceuticals, Tempus AI und Certara, Inc. machen einen erheblichen Marktanteil aus. Diese Unternehmen sind in den Bereichen Arzneimittelforschung, klinische Entwicklung, regulatorisches Schreiben, medizinische Angelegenheiten, reale Beweise und wissenschaftliches Datenmanagement stark vertreten.

- Beispielsweise hat Oracle im Januar 2026 die Oracle Life Sciences AI Data Platform auf den Markt gebracht, eine generative KI-fähige Plattform, die darauf ausgelegt ist, Daten aus den Biowissenschaften zu vereinheitlichen und Forschung und Entwicklung zu unterstützen.klinische Studien,Sicherheit nach dem Inverkehrbringen und Kommerzialisierungsabläufe. Die Entwicklung stärkte die Marktposition von Oracle, indem sie den Einsatz von KI und Agentenintelligenz in der gesamten Wertschöpfungskette der Biowissenschaften unterstützte.

Weitere namhafte Teilnehmer auf dem Weltmarkt sind Schrödinger, Inc., Owkin, Inc., TetraScience, Inc., Anthropic PBC, Google Cloud und Absci Corporation. Von diesen Unternehmen wird erwartet, dass sie sich auf Produktinnovationen, wissenschaftliche KI-Modelle, Cloud-Plattformen der Enterprise-Klasse und domänenspezifische generative KI-Lösungen konzentrieren, um ihre Marktpräsenz im Prognosezeitraum zu stärken. Der Markt ist nach wie vor stark innovationsgetrieben und der Wettbewerb verlagert sich zunehmend hin zu multimodalen KI-Modellen, sicherer Datenintegration, behördlichen Ergebnissen und End-to-End-KI-Workflows.

LISTE DER WICHTIGSTEN GENERATIVEN KI IN LIFE-SCIENCES-UNTERNEHMEN IM PROFIL

- NVIDIA Corporation(UNS.)

- IQVIA Inc.(UNS.)

- Oracle Corporation(UNS.)

- Veeva Systems Inc. (USA)

- Microsoft Corporation (USA)

- Alphabet Inc. (USA)

- Benchling, Inc. (USA)

- Insilico-Medizin(UNS.)

- Recursion Pharmaceuticals, Inc. (USA)

- Tempus AI, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Oracle hat seine Oracle Life Sciences AI Data Platform auf den Markt gebracht, eine generative KI-gestützte Lösung, die Pharma-, Medizingeräte-, Forschungs- und Biowissenschaftsorganisationen in die Lage versetzen soll, Ergebnisse in den Bereichen Forschung und Entwicklung, klinische Studien, Sicherheit nach dem Inverkehrbringen und Kommerzialisierung zu beschleunigen.

- Januar 2026:Hippocratic AI erwarb Grove AI und ging eine strategische Zusammenarbeit mit der Boston Consulting Group (BCG) ein. Diese Entwicklungen stärkten die Fähigkeiten des Unternehmens bei der weltweiten Bereitstellung sicherer, skalierbarer und klinisch fundierter generativer KIBiopharmaund medizintechnischer Wertschöpfungskette, von Forschung und Entwicklung über klinische Studien bis hin zur Kommerzialisierung und einer verbesserten Patienteneinbindung.

- Dezember 2025:Accenture investierte in Ryght AI, einen Plattformanbieter, der das Design und die Durchführung klinischer Forschung für die Biowissenschaftsbranche modernisiert. Diese Investition ermöglichte es Unternehmen aus den Bereichen Biowissenschaften und klinische Forschung, durch die Kombination von Agenten-KI mit unternehmensweiten Technologielösungen neue Behandlungsmethoden schneller für Patienten bereitzustellen.

- Oktober 2025:Owkin, Inc brachte K Pro auf den Markt, sein Co-Pilot, der fortschrittliche Agenten-KI in die biomedizinische Forschung und Arzneimittelentwicklung einbringt. K Pro unterstützt Pharmaunternehmen und Biotech-Unternehmen dabei, intelligentere Entscheidungen in der gesamten Forschungs- und Entwicklungspipeline zu treffen, die klinischen Erfolgsraten zu erhöhen und entscheidungsfähige, datengesteuerte biologische Erkenntnisse schnell genug zu liefern, um Programmverläufe zu ändern.

- Juni 2024:Cognizant hat eine Reihe von LLM-Lösungen (Large Language Model) für das Gesundheitswesen auf Basis der generativen KI-Technologie (genAI) von Google Cloud auf den Markt gebracht, darunter die Vertex-KI-Plattform des Unternehmens und Gemini-Modelle, die darauf abzielen, Verwaltungsprozesse im Gesundheitswesen neu zu gestalten und die Erfahrungen zu verbessern.

BERICHTSBEREICH

Der Bericht bietet einen umfassenden globalen Markt für generative KI in den Biowissenschaften. Es umfasst eine detaillierte Marktanalyse für Komponenten, Bereitstellung, Technologie, Produkttyp, Anwendung und Endbenutzer. Es untersucht die Nachfrage nach generativen KI-Lösungen für die Arzneimittelforschung und -entwicklung, die Gestaltung und den Betrieb klinischer Studien, das Verfassen und Einreichen von Vorschriften, medizinische Angelegenheiten und wissenschaftliche Inhalte, Pharmakovigilanz, kommerzielle und Marktzugangsinhalte sowie andere Arbeitsabläufe in den Biowissenschaften. Die Studie bewertet außerdem die Rolle von Software/Plattformen, Diensten, cloudbasierter Bereitstellung, On-Premise-Modellen, Hybridbereitstellung, großen Sprachmodellen, Verarbeitung natürlicher Sprache, generativen Molekular-/Proteinmodellen, maschinellem Lernen und Deep Learning, eigenständigen Produkten und integrierten Lösungen bei der aktuellen Markteinführung. Der Bericht bietet außerdem regionale Einblicke in wichtige Regionen, Analysen der Wettbewerbslandschaft, Unternehmensprofile, aktuelle Entwicklungen und eine Bewertung der wichtigsten Faktoren, die zukünftige Marktchancen antreiben, einschränken und gestalten.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 35,52 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Produkttyp, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Nach Technologie |

|

| Nach Produkttyp |

|

| Per Bewerbung |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,18 Milliarden US-Dollar und soll bis 2034 18,20 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,55 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 35,52 % wächst.

Nach Komponenten war das Segment Software/Plattformen marktführend.

Das zunehmende Volumen genomischer, klinischer und molekularer Daten in den Biowissenschaften ist der Schlüsselfaktor für das Marktwachstum.

NVIDIA Corporation, IQVIA Inc., Oracle Corporation und Veeva Systems Inc. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf