Marktgröße, Anteil und Branchenanalyse für Hanffasern, nach Typ (Bast, Hurd/Shives, Tow und andere), nach Endverwendung (Textilien und Bekleidung, Verbundwerkstoffe, Zellstoff und Papier, Biokunststoffe und Zusatzstoffe und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

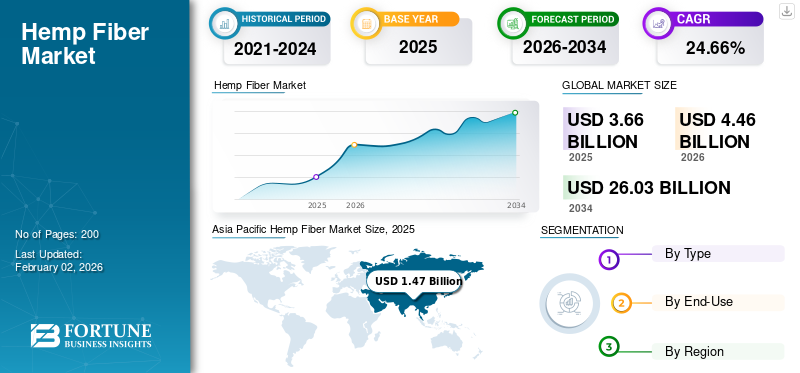

Größe des Hanffasermarktes und Zukunftsaussichten

Die Größe des weltweiten Hanffasermarktes wurde im Jahr 2025 auf 3,67 Milliarden US-Dollar geschätzt. Der Markt soll von 4,37 Milliarden US-Dollar im Jahr 2026 auf 24,65 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate von 24,14 % aufweisen.Der asiatisch-pazifische Raum dominierte den Hanffasermarkt mit einem Marktanteil von 40,05 % im Jahr 2025.

Hanffasern sind die natürlichen Bastfasern, die aus dem Stängel der Pflanze Cannabis sativa L. gewonnen werden, hauptsächlich aus ihrem äußeren Stängel (Bast). Es handelt sich um eine der stärksten und langlebigsten Pflanzenfasern, die für ihre hohe Zugfestigkeit, Atmungsaktivität und Widerstandsfähigkeit gegen Fäulnis und Schädlinge bekannt ist. Das Produkt wird zunehmend für Textilien, Automobilteile, Baumaterialien (wie Hanfbeton) verwendet.Biokunststoffeund Isolierung aufgrund seiner günstigen mechanischen und Umwelteigenschaften, was das Wachstum des Marktes ankurbelt. Der schnelle Wachstumszyklus, der geringere Pestizidbedarf und der breite industrielle Nutzen der Pflanze machen sie attraktiv für Hersteller, die nachhaltige Alternativen zu Baumwolle, synthetischen Fasern, Zellstoff und erdölbasierten Materialien suchen.

Die globale Marktnachfrage wird von Schlüsselunternehmen angeführt, darunter HempFlax Group B.V., La Chanvrière, BAFA Neu GmbH, Bast Fiber Technologies Inc. und Panda Biotech, LLC. Diese Unternehmen konkurrieren durch Faserverarbeitungskapazitäten, mechanische Dekortikationstechnologien, Produktdiversifizierung und Partnerschaften in den Lieferketten Hanftextilien, Automobil, Bauwesen und Biokomposite.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Hanffasern

Steigende Nachfrage nach biobasierten Fasern prägt Branchentrends

Der Markt wird zunehmend durch den globalen Wandel hin zu biobasierten, recycelbaren und kohlenstoffarmen Materialien geprägt. Textilmarken, Hersteller von Automobilkomponenten, Verpackungsherstellern und Baustoffunternehmen erforschen Hanffasern aufgrund ihrer Festigkeit, ihres geringen Gewichts, ihrer biologischen Abbaubarkeit und ihrer Eignung für die Mischung mit Baumwolle, Leinen, recycelten Fasern und Biopolymeren. Die zunehmende Verwendung von Hanf in technischen Textilien, Vliesmatten, Isolierplatten und FormteilenVerbundwerkstoffe, und die Hanf-Kalk-Konstruktion weitet ihre kommerzielle Bedeutung über die traditionellen Seil- und Papieranwendungen hinaus aus.

- Beispielsweise berichtete die Europäische Kommission, dass die Hanfanbaufläche in der EU zur Fasergewinnung von 20.540 Hektar im Jahr 2015 auf 33.020 Hektar im Jahr 2022 gestiegen ist, während die Hanfproduktion im gleichen Zeitraum von 97.130 Tonnen auf 179.020 Tonnen gestiegen ist, was ein stärkeres institutionelles und industrielles Interesse an hanfbasierten Rohstoffen widerspiegelt.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Legalisierung des industriellen Hanfanbaus zur Steigerung der Produktnachfrage

Die Legalisierung von Industriehanf ermöglicht einen erweiterten Anbau und die Produktion von Hanffasern, die in einer Vielzahl von Branchen wie der Textil-, Bau- und Automobilzulieferindustrie verwendet werden.Verpackung, und andere. Allerdings hat die Einführung einer rechtlichen Unterscheidung zwischen Cannabis und Industriehanf in den letzten Jahren in Verbindung mit strengen politischen Rahmenbedingungen das Betriebsumfeld erheblich verbessert. Dieser Übergang hat eine bessere Beteiligung der Erzeuger und strukturierte Anbaupraktiken ermöglicht und dadurch das Gesamtangebot an Produkten auf Hanfbasis erhöht.

Im Hinblick auf die Legalisierung hat sich der Markt von einem informellen Ökosystem zu einem regulierten Sektor umstrukturiert. Rückverfolgbarkeitsanforderungen, Compliance-Rahmenwerke und Lizenzsysteme minimieren das Risiko einer nicht überprüften Lieferung und erhöhen die Transparenz im System. Darüber hinaus ermöglicht diese Legalisierung landwirtschaftlichen Einrichtungen, Forschungseinrichtungen und Universitäten, aktiv an Studien zum Thema Hanf zu arbeiten. Darüber hinaus senkt es die Eintrittsbarrieren für neue Marktteilnehmer und Start-ups und fördert so die Innovationschancen.

- Beispielsweise startete die Regierung von Himachal Pradesh im Dezember 2025 eine „Green to Gold Initiative“, um die Bioökonomie und Eigenständigkeit des Staates bis zum Jahr 2027 zu verbessern. Diese Initiative zielt auf eine Transformation abCannabisvon einer illegal assoziierten Pflanze zu einer wertvollen medizinischen und industriellen Ressource. Darüber hinaus wird dieser Ansatz Start-ups, Jugendbeschäftigung und nachhaltiges und umweltfreundliches ländliches Wachstum auf dem gesamten indischen Markt unterstützen.

Marktbeschränkungen

Hohe Produktionskosten schränken die Marktexpansion ein

Hanffasern erfordern eine komplexe, mehrstufige Verarbeitung wie Schälen, Kardieren und Spinnen, wobei die Mechanisierung und Infrastruktur zur Unterstützung der Effizienz nicht ausreicht. Die Einrichtung solcher Einrichtungen erfordert erhebliches Kapital, was die Akzeptanz insbesondere bei kleineren Akteuren begrenzt.

- Laut Berichten der European Industrial Hemp Association (EIHA) lagen die durchschnittlichen Kosten für die Produktion von Hanfstroh in Europa im August 2025 beispielsweise zwischen 931 und 1.397 USD pro Tonne, abhängig von Anbaupraktiken, Umfang und Verarbeitungsanlagen. Dies ist deutlich höher als bei Flachs (466–698 US-Dollar pro Tonne) oder bei aus Asien importierter Jute (233–466 US-Dollar pro Tonne).

Marktchancen

Einführung von Biokunststoffen auf Hanffaserbasis zur Schaffung von Wachstumschancen

Das Aufkommen von Biokunststoffverpackungen stellt eine starke Wachstumschance für den globalen Hanffasermarkt dar. Heute,Verpackungen aus Biokunststofferfreut sich aufgrund der zunehmenden Verlagerung hin zu Nachhaltigkeit und der Minimierung der Abhängigkeit von fossilen Brennstoffen großer Beliebtheit. Hanffasern (Hordefraktionen und Kurzfasern) können als natürlicher Füllstoff in Biokunststoffformulierungen verwendet werden, was die Dimensionsstabilität und Festigkeit erhöht. Darüber hinaus kann durch die Einarbeitung von Fasern auf Hanfbasis der Kunststoffanteil in der Formulierung leicht reduziert werden. Darüber hinaus kann die Festigkeit erreicht werden, ohne das Gesamtgewicht des Materials zu erhöhen. Darüber hinaus verbessert das Produkt die thermische Beständigkeit von Biokunststoffkomponenten, wodurch diese bei unterschiedlichen Temperaturbedingungen während Transport und Lagerung stabil bleiben. Aufgrund dieser Vorteile stellen Unternehmen neue Verpackungen aus Hanf her.

- Beispielsweise gründeten Element6 Dynamics, ein amerikanisches Hanfunternehmen, und Papacks, ein deutsches Unternehmen für Faserformverpackungen, im September 2024 Renew, ein neues Unternehmen, das Faserformverpackungen aus Hanf herstellt.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Bast-Segment dominierte den Markt aufgrund seiner zunehmenden Verwendung in Textilien

Je nach Typ ist der Markt in Bast, Schäben, Werg und andere unterteilt.

Das Bastsegment hielt den dominierenden Hanffasermarktanteil mit einem Wert von 1,98 Milliarden US-Dollar im Jahr 2025, gestützt durch seine hohe Zugfestigkeit, Haltbarkeit und zunehmende Verwendung in Textilien, Bekleidung, Vliesstoffen, Papier und Naturfaserverbundwerkstoffen. Bastfasern enthalten deutlich mehr Zellulose und weniger Lignin als der Holzkern (Hurds), wodurch sie stärker, länger und flexibler sind und sich besser für Spinn- und Verbundverstärkungsanwendungen eignen. Aufgrund dieser Eigenschaften eignen sich Strahlhanffasern hervorragend für den Einsatz in Textilien, technischen Stoffen und Hochleistungsverbundmaterialien. Ihre Eigenschaften ermöglichen den Einsatz im Textilbereich, in Verbundwerkstoffen für die Automobil- und Luft- und Raumfahrtindustrie sowie im Bauwesen (Isolierung, Verstärkung), Verpackung und sogar Biokomposite. Basthanffasern erfreuen sich einer steigenden Nachfrage, da sie witterungsbeständig, UV-beständig und antimikrobiell sind und ihre Einsatzmöglichkeiten weiter erweitern.

Es wird prognostiziert, dass das Kabelsegment im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 24,82 % wachsen wird, angetrieben durch den zunehmenden Einsatz in Vliesstoffen, Mischgarnen, Isoliermaterialien und der industriellen Faserverarbeitung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverwendung

Das Segment Textilien und Bekleidung dominierte aufgrund der steigenden Nachfrage nach nachhaltigen Fasern

Basierend auf der Endverwendung ist der Markt in Textilien und Bekleidung, Verbundwerkstoffe,Zellstoff und Papier, Biokunststoffe und Zusatzstoffe und andere.

Das Textil- und Bekleidungssegment nahm eine führende Position auf dem globalen Hanffasermarkt ein, der im Jahr 2025 einen Wert von 1,06 Milliarden US-Dollar hatte. Bis 2034 wird das Segment voraussichtlich 7,38 Milliarden US-Dollar erreichen und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 24,59 % wachsen. Das Wachstum wird in erster Linie durch die steigende Nachfrage nach nachhaltigen, biologisch abbaubaren und langlebigen Naturfasern in Bekleidung, Heimtextilien, Denim, Schuhen usw. angetrieben Modeaccessoires. Das Produkt gewinnt in der Textilindustrie immer mehr an Bedeutung, da Marken und Hersteller nach Alternativen zu Baumwolle, Polyester und anderen ressourcenintensiven Fasern suchen.

Das Zellstoff- und Papiersegment hatte im Jahr 2025 einen Wert von 0,58 Milliarden US-Dollar und wird bis 2034 voraussichtlich 3,70 Milliarden US-Dollar erreichen, was einer jährlichen Wachstumsrate von 23,49 % von 2026 bis 2034 entspricht. Das Segment wird durch die zunehmende Verwendung von Hanffasern in Spezialpapier, Verpackungspapier, Zigarettenpapier, Filterpapier, technischem Papier, Schreibwaren und nachhaltigen Verpackungsanwendungen unterstützt.

Regionaler Ausblick auf den Hanffasermarkt

Regional wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

Asia Pacific Hemp Fiber Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 einen Wert von 0,90 Milliarden US-Dollar und wird bis 2034 voraussichtlich 6,05 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 24,03 % entspricht. Das Wachstum wird durch den Ausbau des Produktanbaus, steigende Investitionen in Dekortikationskapazitäten und die steigende Nachfrage nach Textilien, Isolierungen, Tierstreu, Biokompositen und nachhaltigen Verpackungsanwendungen vorangetrieben.

US-Hanffasermarkt

Die USA dominieren die Region mit einem Wert von etwa 0,64 Milliarden US-Dollar im Jahr 2025 und werden voraussichtlich von 2026 bis 2034 mit einer jährlichen Wachstumsrate von etwa 24,27 % wachsen. Das Wachstum wird durch die Expansion von unterstütztIndustriehanfAnbauflächen für Fasern, steigende Nachfrage nach nachhaltigen Materialien, heimisches Naturfaserangebot und zunehmende Verwendung von Hanf in Vliesstoffen, Textilien, Baumaterialien und Biokompositen.

Europa

Europa hatte im Jahr 2025 einen Wert von 0,96 Milliarden US-Dollar und soll bis 2034 einen Wert von 6,00 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 23,12 % entspricht. Das Wachstum wird durch eine starke Anbaugeschichte, etablierte Verarbeitungsunternehmen, regulatorische Unterstützung für Industriehanf und die steigende Nachfrage aus der Bau-, Textil-, Verbundwerkstoff- und Spezialpapierindustrie unterstützt.

Deutschland Hanffasermarkt

Deutschland hatte im Jahr 2025 einen Wert von rund 0,14 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von rund 23,74 % wachsen. Der Markt wird durch die wachsende Nachfrage nach biobasierten Baumaterialien gestützt.NaturfaserVerbundwerkstoffe, Isolierung und nachhaltige Industriegüter.

Britischer Hanffasermarkt

Der britische Markt erreichte im Jahr 2025 etwa 0,04 Milliarden US-Dollar und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 22,67 % wachsen. Das Wachstum wird durch das zunehmende Interesse an Hanfbeton, kohlenstoffarmem Bauen, nachhaltigen Textilien und heimischen Naturfaser-Lieferketten unterstützt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Wert von 1,47 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich bis 2034 10,66 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 25,24 % entspricht. Die Region profitiert vom großflächigen Hanfanbau, der starken Textilproduktionskapazität, der etablierten Naturfaserverarbeitung und der zunehmenden Verwendung des Produkts inBekleidung, Papier, Verbundwerkstoffe und Industriematerialien.

China-Hanffasermarkt

China war mit einem Wert von etwa 1,01 Milliarden US-Dollar im Jahr 2025 der größte Markt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 25,48 % wachsen. Das Wachstum wird durch den großflächigen Faserhanfanbau, etablierte Textilverarbeitungskapazitäten und die zunehmende Verwendung von Hanf in Bekleidung, Garn, Stoffen und industriellen Faseranwendungen vorangetrieben.

Indischer Hanffasermarkt

Der indische Markt wurde im Jahr 2025 auf etwa 0,10 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 25,09 % wachsen. Das Wachstum wird durch das steigende Interesse an Naturfasern, technischen Textilien, nachhaltiger Bekleidung und biobasierten Industriematerialien unterstützt.

Südamerika und der Nahe Osten und Afrika

Südamerika hatte im Jahr 2025 einen Wert von 0,22 Milliarden US-Dollar und soll bis 2034 einen Wert von 1,26 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 22,22 % entspricht. Das Wachstum wird durch das wachsende Interesse am industriellen Hanfanbau, die steigende Nachfrage nach nachhaltigen Fasern und die starke landwirtschaftliche Basis der Region unterstützt. Brasilien und Argentinien dürften wichtige Märkte sein, da hanfbasierte Materialien in der Textil-, Papier-, Bau- und Textilindustrie an Bedeutung gewinnenBiokompositAnwendungen.

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 0,12 Milliarden US-Dollar und wird bis 2034 voraussichtlich 0,68 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 21,82 % entspricht. Das Wachstum wird durch die steigende Nachfrage nach nachhaltigen Baumaterialien, den zunehmenden Einsatz von Naturfasern in industriellen Anwendungen und die schrittweise Entwicklung hanfbezogener Regulierungsrahmen in ausgewählten Märkten vorangetrieben. Städtische Baumärkte wie die Vereinigten Arabischen Emirate und Saudi-Arabien könnten im Prognosezeitraum eine Nachfrage nach Hanfbeton, Isolierung und kohlenstoffarmen Baumaterialien schaffen.

Brasilien-Hanffasermarkt

Der brasilianische Markt wurde im Jahr 2025 auf etwa 0,10 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 22,55 % wachsen. Das Wachstum wird durch die Nachfrage nach nachhaltigen Textilien, biobasierten Verpackungen, Baumaterialien und Industriefaserimporten unterstützt. Brasiliens starke landwirtschaftliche Basis bietet auch langfristiges Potenzial für den Hanfanbau und die Weiterverarbeitung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure schmieden Kooperationen, um die anwendungsspezifische Nachfrage zu steigern

Die Hauptakteure konzentrieren sich auf mechanische Entkernung, Baumwollhanffasern, Schäbenverarbeitung, Faservliese, Biokompositmaterialien, Hanfeinstreu und Hanfschäben in Bauqualität. Darüber hinaus stärken Unternehmen ihre Partnerschaften mit Textilmarken, Automobilzulieferern, Baustoffherstellern uswnachhaltige VerpackungUnternehmen, um die anwendungsspezifische Nachfrage zu erweitern.

Hauptakteure auf dem Hanffasermarkt

|

Rang |

Name der Firma |

|

1 |

HempFlax Group B.V. |

|

2 |

La Chanvrière |

|

3 |

BAFA Neu GmbH |

|

4 |

Bast Fiber Technologies Inc. |

|

5 |

Panda Biotech, LLC |

Liste der wichtigsten Hanffaserunternehmen im Profil

- HempFlax Group B.V. (Niederlande)

- La Chanvrière(Frankreich)

- BAFA Neu GmbH(Deutschland)

- Bast Fiber Technologies Inc.(Kanada)

- Panda Biotech, LLC(UNS.)

- BastCore, Inc. (USA)

- Dun Agro Hemp Group (Niederlande)

- Hanf Fortex (China)

- IND HEMP, LLC (USA)

- Cavac Biomateriaux (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:IND HEMP, ein amerikanisches Hanfunternehmen, arbeitete zusammen mit Summit International Trading, einem Partner von IND Hemp, und Thien Phuoc, einem vietnamesischen Unternehmen, daran, in den USA angebaute Hanffasern in die textile Lieferkette Vietnams zu integrieren.

- Januar 2026:Heartland, ein in den USA ansässiger Hanffaserexporteur, baute in Indien eine neue Textilfabrik, um die Akzeptanz des Produkts im Textilsektor zu fördern.

- März 2025: Ekolution AB, ein schwedisches Unternehmen, entwickelte umweltfreundliche Baumaterialien mit besonderem Schwerpunkt auf Hanffaserisolierung. Die Innovation bot eine hervorragende thermische Leistung und trug aktiv zur Kohlenstoffbindung bei, wodurch der dringende Bedarf an umweltbewussten Baulösungen gedeckt wurde.

- Januar 2025:Die Ma’Rijany Hemp Company, einer der größten Hersteller hochwertiger Langhanffasern, errichtete in der Region Schytomyr eine industrielle Hanfverarbeitungsanlage im Wert von 25 Millionen US-Dollar.

- September 2024:Element6 Dynamics, ein amerikanisches Hanfunternehmen, hat eine Partnerschaft mit einem deutschen Formfaserhersteller geschlossenVerpackungDas Unternehmen Papacks will ein Joint Venture namens „Renw“ gründen, um Faserverpackungen aus Hanf auf den Markt zu bringen.

BERICHTSBEREICH

Der globale Bericht zur Hanffaserindustrie analysiert den Markt eingehend und hebt entscheidende Aspekte wie globale Markttrends, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverwendung hervor. Darüber hinaus bietet der Bericht auch Einblicke in die globale Marktanalyse und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 24,14 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Endverwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 3,67 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 24,65 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 24,14 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Art war das Bastsegment marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Die Legalisierung des Industriehanfanbaus ist der entscheidende Markttreiber.

HempFlax Group B.V., La Chanvrière, BAFA Neu GmbH, Bast Fiber Technologies Inc. und Panda Biotech, LLC sind die führenden Akteure auf dem Markt.

Die steigende Nachfrage nach biobasierten Fasern ist der wichtigste Branchentrend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf