Marktgröße, Anteil und Branchenanalyse für vernetzte Autos, nach Anwendungstyp (Mobilitätsmanagement, Telematik, Infotainment und Fahrerassistenz), nach Netzwerktyp (3G, 4G, 5G und Satellit), nach Technologietyp (eingebettet, angebunden und integriert), nach Vertriebskanaltyp (OEM und Aftermarket), nach Kommunikationstyp (Fahrzeug zu Fahrzeug und Fahrzeug zu Infrastruktur) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

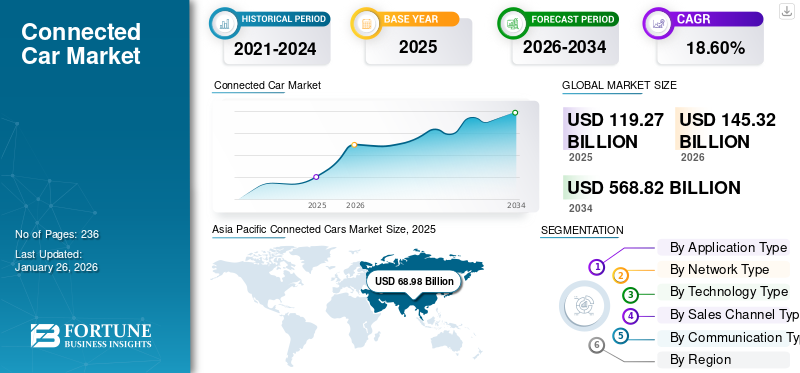

Die Marktgröße für vernetzte Autos wurde im Jahr 2025 auf 119,27 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 145,32 Milliarden US-Dollar im Jahr 2026 auf 568,82 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 18,60 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für vernetzte Autos mit einem Anteil von 57,83 % im Jahr 2025.

Ein vernetztes Auto verfügt über Hardware und Software, um bidirektional mit externen Systemen wie dem Internet, anderen Fahrzeugen, der Infrastruktur oder mobilen Geräten zu kommunizieren. Diese Konnektivität ermöglicht Dienste wie Echtzeitnavigation, Ferndiagnose, Over-the-Air-Softwareaktualisierungen, In-Car-Entertainment, Notfallreaktion, Fahrzeug-zu-Fahrzeug- (V2V) oder Fahrzeug-zu-Infrastruktur- (V2I) Koordination sowie datengesteuerte Analysen. Zur Erleichterung dieser Kommunikation werden integrierte GSM/4G/5G-Module oder Aftermarket-Dongles verwendet. Diese Fahrzeuge unterstützen Sicherheits-, Komfort- und intelligente Mobilitätsfunktionen und bilden zunehmend die Grundlage für autonome Fahrplattformen und IoT-Ökosysteme im modernen Transportwesen.

Der globale Markt umfasst ein komplexes Ökosystem aus Automobil-OEMs, Technologieunternehmen, Telekommunikationsanbietern und Zulieferern, die in den Bereichen Infotainment, Telematik, ADAS, V2X-Kommunikation und Fahrzeugmanagementsysteme zusammenarbeiten.

Führende Automobilhersteller wie General Motors (OnStar), Ford (SYNC / FordPass), BMW (ConnectedDrive), Mercedes-Benz, Toyota, Volkswagen, Audi und Tesla integrieren eingebettete Konnektivität in ihre Modelle. Technologiegiganten wie Apple (CarPlay, Project Titan), Google (Android Auto/Android Automotive), Microsoft und Halbleiterunternehmen wie NXP, Qualcomm, NVIDIA, Bosch, Continental und Aptiv stellen die Hardware, Software und Plattformen bereit, die robuste Konnektivitätslösungen ermöglichen. Telekommunikationsbetreiber wie Vodafone, Verizon und AT&T spielen ebenfalls eine Schlüsselrolle, indem sie Echtzeit-Datenübertragung und neue 5G-basierte Dienste unterstützen.

Die COVID-19-Pandemie hat die globale Industrie aufgrund von Lockdown-bedingten Stillständen in der Automobilproduktion und Verzögerungen in der Lieferkette, insbesondere bei der Beschaffung elektronischer Module und Telematik-Hardware, erheblich gestört. Aufgrund der wirtschaftlichen Unsicherheit schoben Verbraucher auch den Kauf neuer Fahrzeuge zurück, was die Einführung fortschrittlicher vernetzter Technologien dämpfte. Gemeinsame Projekte zwischen OEMs, Technologieanbietern und Dienstleistungsunternehmen wurden verzögert oder pausiert, was die Bereitstellung neuer Konnektivitätsdienste verlangsamte. Als die Produktion jedoch wieder anlief und sich die Nachfrage erholte, beschleunigte der Bedarf an Fahrzeugferndiagnose, kontaktlosen Diensten und intelligenten Mobilitätstools das erneute Interesse an vernetzten Angeboten. Staatliche Konjunkturmaßnahmen und Infrastrukturinvestitionen unterstützten die Dynamik in digitalen Automobilökosystemen nach 2020 zusätzlich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für vernetzte Autos

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) zur Verbesserung der Fahrzeugfähigkeiten kurbelt das Marktwachstum an

Die Automobilindustrie erlebt einen Wandel hin zu intelligenten Fahrzeugen, wobei der Einsatz von KI und ML die Fähigkeiten vernetzter Autos verbessert, indem sie es ihnen ermöglichen, basierend auf dynamischen Fahrbedingungen zu lernen, sich anzupassen und Entscheidungen in Echtzeit zu treffen. Dieser Trend verbessert die Sicherheits- und Komfortfunktionen und treibt gleichzeitig die Entwicklung autonomer Fahrzeuge voran, die ohne menschliches Eingreifen funktionieren können.

KI und ML spielen eine entscheidende Rolle bei der Entwicklung von ADAS, einschließlich Systemen wie adaptiver Geschwindigkeitsregelung, Spurhalteassistent, automatischer Notbremsung und Kollisionsvermeidung. Diese Technologien basieren auf Echtzeitdaten aus einer Kombination von Sensoren, Kameras uswRadargeräte, die KI-Algorithmen verarbeiten, um potenzielle Gefahren zu erkennen und Fahrzeugaktionen zu bestimmen. Das Autopilot-System von Tesla ist ein Paradebeispiel für die KI-Integration in ADAS, das Deep-Learning-Algorithmen verwendet, um Straßendaten zu verarbeiten und die Fahrautomatisierung zu verbessern. Ab 2024 integriert Teslas Full Self-Driving (FSD)-System ML-Modelle, um die Entscheidungsfindung beim Fahren und die Routenplanung kontinuierlich zu verbessern, aufbauend auf jahrelangem KI-gesteuertem Datentraining.

Der Trend zum autonomen Fahren ist eng mit der wachsenden Bedeutung von KI-gestützten vernetzten Autos verbunden. Waymo, die Tochtergesellschaft für selbstfahrende Autos von Alphabet, ist Pionier im Bereich des autonomen Fahrens und nutzt KI und ML, um riesige Datenmengen zu verarbeiten, die von Lidar, Kameras und anderen Sensoren gesammelt werden. Waymos Flotte autonomer Autos ist bereits in Teilen von Phoenix im Einsatz, und es sind Expansionspläne im Gange, die das Potenzial der KI bei der Erreichung von Autonomie der Stufen 4 und 5 verdeutlichen, bei der menschliches Eingreifen nicht mehr erforderlich ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Die steigende Nachfrage nach autonomen Fahrzeugen und fortschrittlichen Fahrerassistenzsystemen treibt das Marktwachstum voran

Da die Automobilindustrie einen Wandel hin zur autonomen Mobilität erlebt, werden vernetzte Autos zunehmend mit intelligenten Technologien ausgestattet, die die Sicherheit, Effizienz und den Komfort für Fahrer und Passagiere erhöhen. ADAS-Technologien wie Spurhalteassistent, adaptive Geschwindigkeitsregelung, automatische Notbremsung und Verkehrszeichenerkennung gehören mittlerweile zur Standardausstattung vieler neuer Fahrzeugmodelle. Diese Systeme basieren stark auf dem Datenaustausch in Echtzeit, der durch die Technologie des vernetzten Fahrzeugs erleichtert wird, wodurch Fahrzeuge intelligenter werden und besser auf dynamische Fahrbedingungen reagieren können.

Das Wachstum in diesem Sektor steht in direktem Zusammenhang mit der zunehmenden Einführung vernetzter Fahrzeugtechnologien, die die notwendige Infrastruktur für den effizienten Betrieb dieser Systeme bereitstellen. Beispielsweise integrieren Autohersteller wie Tesla, Waymo (Googles selbstfahrende Einheit) und General Motors bereits fortschrittliche ADAS-Funktionen in ihre Fahrzeuge und verlassen sich auf Echtzeitkonnektivität, um autonome Funktionen wie Selbstparken, automatisiertes Fahren auf der Autobahn und Kollisionsvermeidung zu ermöglichen.

Auch die US-amerikanische National Highway Traffic Safety Administration (NHTSA) hat durch regulatorische Rahmenbedingungen, die bestimmte ADAS-Technologien vorschreiben, zur Verbesserung der Fahrzeugsicherheit beigetragen. Im Jahr 2022 schlug die NHTSA Regeln für die Vehicle-to-Everything (V2X)-Kommunikation vor, die es Fahrzeugen ermöglichen, mit der Infrastruktur und anderen Fahrzeugen zu kommunizieren, um die Sicherheit und den Verkehrsfluss zu verbessern. Der regulatorische Drang nach sichereren Fahrzeugen und die steigende Verbraucherpräferenz für Autos mit Fahrerassistenzfunktionen veranlassen Autohersteller, mehr vernetzte und autonome Funktionen in ihre Angebote aufzunehmen.

OEMs wie Mercedes-Benz, Audi und BMW haben erhebliche Investitionen in autonome Fahrtechnologien getätigt und Konnektivitätslösungen integriert, die ADAS-Funktionen wie freihändiges Fahren und Software-Updates aus der Ferne unterstützen. Durch diese Bemühungen wurden autonome Fahrzeuge der Stufe 3 entwickelt, die bereits auf öffentlichen Straßen bestimmter Regionen getestet wurden. Da sich die Regulierungsstandards weiterentwickeln und das Vertrauen der Verbraucher in autonome Systeme wächst, wird der Markt voraussichtlich exponentiell wachsen und vernetzte Autos zu einem integralen Bestandteil der Weiterentwicklung autonomer Fahrtechnologien werden.

Marktbeschränkungen

Zunehmende Bedenken hinsichtlich Datensicherheit und Datenschutz bremsen die Marktentwicklung

Da Fahrzeuge immer vernetzter werden, erzeugen sie riesige Datenmengen, die anfällig für Cyberangriffe, Sicherheitsverletzungen und unbefugten Zugriff sind. Dieses Problem ist besonders kritisch, da vernetzte Autos auf den Austausch von Echtzeitinformationen wie Fahrzeugdiagnose, Fahrerverhalten, Standortdaten und persönlichen Vorlieben angewiesen sind. Angesichts der wachsenden Besorgnis über Datenmissbrauch und Datenschutzverletzungen prüfen Verbraucher und Regulierungsbehörden, wie OEMs (Original Equipment Manufacturers) und Dienstleister mit diesen sensiblen Informationen umgehen.

Laut einer Umfrage der Agentur der Europäischen Union für Cybersicherheit (ENISA) aus dem Jahr 2023 wird die Automobilindustrie zunehmend zum Ziel von Cyberangriffen, da vernetzte Fahrzeuge anfällig für Hackerangriffe aus der Ferne sind. Im Cybersicherheitsbericht 2022 der NHTSA (National Highway Traffic Safety Administration) wurde hervorgehoben, dass rund 70 % der vernetzten Fahrzeugsysteme Schwachstellen aufwiesen, die potenziell von Hackern ausgenutzt werden könnten, was das Risiko einer Fernsteuerung von Fahrzeugen, Datendiebstahl und Fahrzeugunterbrechungen birgt. Diese Schwachstellen haben bei den Verbrauchern Alarm ausgelöst und zu einer Zurückhaltung bei der Einführung vernetzter Fahrzeugtechnologien geführt, insbesondere in Regionen wie Europa und Nordamerika, wo Datenschutzgesetze wie die DSGVO (Datenschutz-Grundverordnung) strenge Anforderungen an die Datenverarbeitung und -speicherung stellen.

OEMs stehen vor großen Herausforderungen, wenn es darum geht, sicherzustellen, dass die zwischen Fahrzeugen und externen Netzwerken (z. B. Cloud-Diensten) ausgetauschten Daten verschlüsselt und vor unbefugtem Zugriff geschützt werden. Automobilhersteller wie BMW, Audi und Ford haben aktiv in die Verbesserung investiertCybersicherheitihrer vernetzten Fahrzeuge durch Initiativen wie Sicherheitstests, End-to-End-Datenverschlüsselung und die Implementierung von Firewalls.

Marktchancen

Ausbau von Over-the-Air (OTA)-Softwareaktualisierungen und Fahrzeugpersonalisierung bietet erhebliche Wachstumschancen

Eine bedeutende Chance, die das Wachstum des globalen Marktes vorantreibt, ist die Ausweitung von Over-the-Air-Software-Updates (OTA) und die steigende Nachfrage nach Fahrzeugpersonalisierung. Da Automobilhersteller immer mehr vernetzte Technologien integrieren, wird die Fähigkeit, kontinuierliche Verbesserungen durch Software-Updates aus der Ferne zu liefern, zu einem entscheidenden Wettbewerbsvorteil. OTA-Updates ermöglichen es Autoherstellern, neue Software in Fahrzeuge zu integrieren, ohne dass Fahrer Servicezentren aufsuchen müssen, was den Verbrauchern Komfort, Kosteneinsparungen und einen schnelleren Zugriff auf die neuesten Funktionen bietet.

Die Zunahme von OTA-Updates im Automobilsektor verändert die Art und Weise, wie Verbraucher mit ihren Fahrzeugen interagieren. Anstatt auf einen persönlichen Servicebesuch zu warten, können Autobesitzer jetzt Echtzeit-Updates für Fahrzeugdiagnose, Infotainmentsysteme, Fahrerassistenzfunktionen und sogar Software für autonomes Fahren erhalten. Diese Technologie eröffnet OEMs auch neue Einnahmequellen, indem sie ihnen ermöglicht, Abonnements für Premium-Funktionen, Zugang zu erweiterten Funktionen und softwarebasierte Upgrades anzubieten, die traditionell an Hardware-Upgrades gebunden sind.

Im Jahr 2023 war Tesla führend bei der Nutzung von OTA-Updates und verbesserte kontinuierlich sein Autopilotsystem, seine Batteriemanagementfunktionen und seine Infotainment-Optionen. Teslas Fähigkeit, innerhalb von Stunden Software-Updates für über 1 Million Fahrzeuge weltweit bereitzustellen, zeigt das enorme Potenzial der OTA-Technologie, sowohl Verbraucherkomfort als auch OEM-Kosteneinsparungen zu bieten.

SEGMENTIERUNGAnalyse

Nach Anwendungstyp

Fahrerassistenzsegment wird aufgrund nachgewiesener Sicherheitsvorteile den Markt dominieren

Je nach Anwendungstyp ist der Markt in Mobilitätsmanagement, Telematik, Infotainment und Fahrerassistenz unterteilt. Es wird erwartet, dass das Fahrerassistenzsegment im Jahr 2026 einen Marktanteil von 36,13 % dominieren wirdfortschrittliches Fahrerassistenzsystembesteht aus technologisch fortschrittlichen Funktionen wie adaptiver Geschwindigkeitsregelung, Spurhalteassistent, 360-Grad-Kamera und Parkassistent, die die Sicherheit des Fahrzeugs erhöhen. Verschiedene Regierungen auf der ganzen Welt haben den Automobilherstellern strenge Sicherheitsnormen auferlegt. Im Mai 2023 gab die National Highway Traffic Safety Administration (NHTSA) die Einbeziehung von AEB und Fußgänger-AEB (PAEB) in ihre beiden Hauptprogramme zur Erhöhung der Fahrzeugsicherheit bekannt: das New Car Assessment Program (NCAP) und eine Federal Motor Vehicle Safety Standard (FMVSS)-Verordnung. Ausschlaggebend für die Entscheidung war das Potenzial von AEB, Todesfälle zu verhindern und eine große Zahl nicht tödlicher Verletzungen zu mildern.

Das Segment Mobilitätsmanagement nimmt die zweitgrößte Position im Markt ein. Dieses System ermöglicht es dem Fahrer, sein Ziel sicher, in kürzester Zeit und mit optimaler Kraftstoffeffizienz zu erreichen. Es bietet außerdem wichtige Informationen wie extreme Wetterwarnungen, Straßenbedingungen und alternative Routen in Echtzeit, um äußere Gefahren zu vermeiden und so ein erstklassiges Fahrerlebnis zu gewährleisten.

Für den Telematikbereich wird in der stabilen Phase ein deutliches Wachstum erwartet. Es wird erwartet, dass die zunehmende IT-Infrastruktur entlang von Autobahnen, die sich nahtlos mit Mobilfunknetzen verbinden lässt, die Nachfrage nach vernetzten Telematiklösungen ankurbeln wird.

Auch das Infotainment-Segment soll im Prognosezeitraum deutlich wachsen. Infotainmentsysteme haben sich in den letzten Jahren zu einem der wichtigsten Bestandteile von Fahrzeugen entwickelt. Infolgedessen installieren Autohersteller zunehmend Infotainment-Funktionen wie WLAN-Hotspots, Zugang zu sozialen Medien usw.SmartphoneSchnittstellen und fortschrittliche mobile Büroplattformen in ihre Produkte ein, um das Benutzererlebnis zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Technologietyp

Integriertes Segment, das aufgrund seiner Kosteneffizienz führend ist

Der Markt ist je nach Technologietyp in eingebettete, angebundene und integrierte Systeme unterteilt. Es wird erwartet, dass das integrierte Segment im Prognosezeitraum den Markt dominieren wird. Diese Systeme bieten unbegrenzte Möglichkeiten zur Datenfreigabe und sind im Vergleich zu eingebetteten und angebundenen Systemen kostengünstiger. Wichtige OEMs auf der ganzen Welt haben mit verschiedenen wichtigen Akteuren zusammengearbeitet, um fortschrittliche integrierte Systeme für vernetzte Fahrzeuge zu entwickeln, die den Verbrauchern eine nahtlose Konnektivität bieten. Beispielsweise hat Ford in Zusammenarbeit mit Geotab eine Telematiklösung für Ford-Fahrzeuge entwickelt.

Es wird erwartet, dass das Embedded-Segment im Jahr 2026 mit 64,02 % den zweitgrößten Marktanteil einnehmen wird. Faktoren wie Kostenoptimierung von Serviceplänen, Cloud-Services und staatliche Vorschriften sollen seine Position stärken. Darüber hinaus sind wichtige Funktionen wie Ferndiagnose und eCall-Systeme auf eingebettete Systeme angewiesen, was sie unverzichtbar macht. Daher wird erwartet, dass die zunehmende Einführung eingebetteter Systeme im Prognosezeitraum die Einführung vernetzter Fahrzeuge vorantreiben wird.

Durch Netzwerktypanalyse

5G-Segment wird aufgrund des erhöhten Sicherheitspotenzials Marktführer sein

Basierend auf dem Netzwerktyp ist der Markt in 3G, 4G, 5G und Satellit unterteilt. Es wird erwartet, dass das 5G-Segment im Prognosezeitraum den Markt dominieren wird. MehrereTelekommunikationUnternehmen entwickeln fortschrittliche 5G-Netzwerke für eine bessere Kommunikation zwischen vernetzten Fahrzeugen und externen Geräten. Laut der 5G Automotive Association können mithilfe des nahtlosen 5G-Netzwerks mehr als 60 % der Verkehrsunfälle vermieden werden. Im Februar 2024 führten Cisco und TELUS 5G-Funktionen in Nordamerika ein und konzentrierten sich dabei auf IoT-Anwendungen für vernetzte Autos. TELUS plante, ab 2024 1,5 Millionen eigenständige 5G-Fahrzeuge in das IoT Control Center von Cisco einzubinden, um das Fahrererlebnis zu verbessern und neue Einnahmequellen für Automobilhersteller zu eröffnen. Das 4G-Segment dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 78,73 %.

Es wird erwartet, dass das Satellitensegment im Prognosezeitraum am schnellsten wächst. Mobilfunk- und Wi-Fi-Netzwerke unterstützen vernetzte Fahrzeuge nur in Gebieten, in denen Mobilfunkmasten vorhanden sind, vor allem in städtischen Gebieten. Sobald sich das Fahrzeug außerhalb der Sendemastenabdeckung bewegt, wird das Netzwerk vollständig unterbrochen, was zu ernsthaften Problemen für die Insassen in den angeschlossenen Fahrzeugen führen kann. Verschiedene Automobilhersteller, Satellitenbetreiber und Mobilfunkbetreiber konzentrieren sich auf die Entwicklung hybrider satelliten-terrestrischer Netzwerke, um dieses Problem zu lösen und eine unterbrechungsfreie Konnektivität zu ermöglichen. Daher wird erwartet, dass die steigende Nachfrage nach Satelliten- und 5G-Netzwerken die Branche antreiben wird.

Nach Vertriebskanaltyp

Das OEM-Segment erobert aufgrund technologischer Fortschritte den größten Marktanteil

Basierend auf dem Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt. Das OEM-Segment hält mit 36,47 % im Jahr 2026 den größten globalen Marktanteil. Zunehmende technologische Entwicklungen wie unterbrechungsfreie Konnektivität, verbesserte Cybersicherheit und die Entwicklung fahrerloser Fahrzeuge mit integrierter hochsicherer Software dürften die Dominanz der OEMs im Prognosezeitraum unterstützen. Darüber hinaus sind zunehmende Partnerschaften mit Schlüsselakteuren zur Entwicklung hochwertiger und kostengünstiger Komponenten ein weiterer Grund für das Wachstum des OEM-Segments.

Es wird erwartet, dass das Aftermarket-Segment im Laufe des Zeitraums aufgrund der zunehmenden Verbreitung vernetzter Autos und der Nachfrage nach technologischen Dienstleistungen schneller wächst. Da die Nachfrage nach erschwinglicher Konnektivität steigt, bieten Aftermarket-Lösungen einen besseren Zugang, sodass eine breitere Verbraucherbasis die Vorteile vernetzter Fahrzeugtechnologien erleben kann.

Nach Kommunikationstyp

Fahrzeugsegment 2 liegt aufgrund seiner Fähigkeit, den Fahrgastkomfort zu verbessern, an der Spitze

Der Markt wird je nach Kommunikationstyp in „Vehicle to Vehicle“ (V2V) und „Vehicle to Infrastructure“ (V2I) unterteilt. Es wird erwartet, dass das V2V-Segment im Prognosezeitraum den Markt dominieren wird. Fahrzeug-zu-Fahrzeug-Kommunikation trägt dazu bei, Verkehrsstaus in Großstädten zu reduzieren, die Verkehrssicherheit zu erhöhen und den Komfort der Insassen zu verbessern. Entwicklungen bei drahtlosen Technologien und der zunehmende Einsatz fortschrittlicher Geräte wie zSensorenund GPS in V2V-Systemen dürften die Dominanz des Segments im Prognosezeitraum beibehalten.

Für das Segment „Vehicle to Infrastructure“ wird im Prognosezeitraum ein höheres Wachstum erwartet. Zunehmende staatliche Initiativen zur Entwicklung von V2I-Frameworks sorgen für ein stabiles Wachstum des Segments im Markt. Da immer mehr Städte eine vernetzte Infrastruktur einführen, wird die V2I-Technologie zu einem integralen Bestandteil der Verbesserung der städtischen Mobilität, indem sie einen reibungsloseren Verkehrsfluss ermöglicht, Emissionen reduziert und die allgemeine Transporteffizienz steigert und so das Wachstum des Marktes für vernetzte Autos ankurbelt.

REGIONALER AUSBLICK AUF DEN VERNETZTEN AUTOMARKT

Der Markt ist nach Regionen segmentiert: Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Asia Pacific Connected Cars Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 68,98 Milliarden US-Dollar, was 57,83 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 83,84 Milliarden US-Dollar anwachsen. Darüber hinaus haben die steigende Verbrauchernachfrage nach integrierten Konnektivitätssystemen im Fahrzeug und die zunehmende Verlagerung hin zu vernetzten Fahrzeugen das Wachstum des Marktes in dieser Region vorangetrieben. Der japanische Markt soll bis 2026 ein Volumen von 16,11 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 52,21 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,41 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 35,46 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 29,73 % entspricht, und wird voraussichtlich 43,52 Milliarden US-Dollar im Jahr 2026 erreichen. Europa wird voraussichtlich der zweitgrößte Markt sein. Verbraucher in Europa verlangen zunehmend nach Fahrzeugen, die mit fortschrittlichen Konnektivitätsfunktionen für mehr Sicherheit, Komfort und Unterhaltung ausgestattet sind. Funktionen wie WLAN im Auto, Echtzeit-Verkehrsinformationen, Ferndiagnose und Smartphone-Integration erfreuen sich bei europäischen Autofahrern immer größerer Beliebtheit. Im Oktober 2023 arbeitet Yahoo mit Xperi zusammen, um BMW-Fahrern In-Car-Videos mit Yahoo Finance, Yahoo Sports und In the Know über den TiVo-basierten DTS AutoStage-Dienst von Xperi bereitzustellen. Dies folgte auf die frühere Zusammenarbeit von BMW mit Meta bei der Integration von AR- und VR-Lösungen in Fahrzeuge und unterstreicht den Fokus der Region auf Produktinnovation. Der britische Markt wird bis 2026 voraussichtlich 4,41 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 14,51 Milliarden US-Dollar erreichen wird.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 9,58 Milliarden US-Dollar, was 8,03 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 11,63 Milliarden US-Dollar erreichen. Es wird erwartet, dass Nordamerika im Prognosezeitraum stetig wächst, unterstützt durch die zunehmende Einführung fortschrittlicher Technologien wie 5G-Konnektivität. Der US-Markt soll bis 2026 ein Volumen von 9,47 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 5,26 Milliarden US-Dollar, was 4,41 % des Weltmarktanteils entspricht, und soll im Jahr 2026 6,34 Milliarden US-Dollar erreichen. Im Rest der Welt (RoW) wächst der Markt stetig, angetrieben durch die zunehmende Urbanisierung und die Nachfrage nach modernen Mobilitätslösungen in aufstrebenden Märkten wie Brasilien und Südafrika.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Produktentwicklung, um ihr Produktportfolio zu erweitern

Harman International leistete mit seinem umfassenden Portfolio an Infotainment-, ADAS- und Audiolösungen für vernetzte Fahrzeuge Pionierarbeit in der Automobilkonnektivität. Die Harman Ignite-Plattform von Harman dient als cloudbasiertes Ökosystem, das eine nahtlose Integration mit mobilen Geräten, Spracherkennung und Over-the-Air-Updates ermöglicht und Echtzeit-Konnektivität zu Fahrzeugen bietet. Seine In-Car-Audiosysteme wie JBL und Harman Kardon sorgen für beeindruckende Klangerlebnisse und verbessern das Fahrerlebnis noch weiter.

Die Continental AG ist ein weiterer wichtiger Akteur auf dem Markt für vernetzte Autos und bietet verschiedene Technologien in den Bereichen Infotainment, ADAS und Vehicle-to-Everything (V2X)-Kommunikation an. Die Continental Connected-Plattform von Continental integriert cloudbasierte Dienste wie OTA-Updates und Echtzeit-Verkehrsdaten und macht Fahrzeuge intelligenter und effizienter. Die Infotainmentsysteme des Unternehmens ermöglichen eine nahtlose Konnektivität mit mobilen Geräten und unterstützen Navigation, Sprachsteuerung und Freisprechkommunikation. Darüber hinaus positioniert sich das Unternehmen mit seinen Investitionen in Elektromobilität und autonomes Fahren als Vorreiter bei der Entwicklung zukunftsfähiger vernetzter Fahrzeuge.

LISTE DER WICHTIGSTEN CONNECTED-CAR-UNTERNEHMEN IM PROFIL

- Harman International (USA)

- Continental AG (Deutschland)

- AT&T(UNS.)

- Robert Bosch GmbH(Deutschland)

- Daimler AG (Deutschland)

- Audi (Deutschland)

- TomTom Inc.(Niederlande)

- General Motors (USA)

- Ford Motor Company (USA)

- HYUNDAI MOTOR GROUP (Südkorea)

- Volvo (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juli 2025,Tata Elxsi schlug eine strategische Partnerschaft mit Telekommunikationsbetreibern vor, um seine einheimische Plattform für vernetzte Fahrzeuge, TETHER AUTO, durch Nutzung der CAMARA-Netzwerk-APIs in Telekommunikationsnetzwerke zu integrieren. Diese Zusammenarbeit zielt darauf ab, die Dienstleistungen für Automobilkunden zu verbessern und neue Einnahmequellen für Telekommunikationsbetreiber und Automobilhersteller zu schaffen.

- Im Juni 2025Oppo hat mit Volkswagen einen globalen Patentlizenzvertrag für vernetzte Fahrzeugtechnologien unterzeichnet. Durch die Integration der Mobilfunklösungen von OPPO möchte Volkswagen die Konnektivitätsfunktionen verbessern und so der wachsenden Nachfrage nach fortschrittlichen Kommunikationssystemen im Auto gerecht werden.

- Im Mai 2025,LG stellte auf der 5GAA-Konferenz 2025 seine satellitengestützte Connected-Car-Lösung der nächsten Generation vor. Das Unternehmen demonstrierte satellitengestützte Sprachkommunikation aus einem fahrenden Fahrzeug und bereitete damit die Zukunft einer sicheren und vernetzten Mobilität vor.

- Im März 2024,Vero und Privacy4Cars haben sich zusammengetan, um Datenschutz-Tools und Identitätsschutzdienste anzubieten, die speziell auf Besitzer vernetzter Autos zugeschnitten sind. Ihre kollaborative Lösung Identi-FI gewährleistet die sichere Datenlöschung aus vernetzten Fahrzeugen und bietet Wiederherstellungsunterstützung bei Identitätsdiebstahl.

- Im Januar 2024 –Hyundai und Kia haben mit Samsung Electronics für Car-to-Home- und Home-to-Car-Dienste eine Partnerschaft geschlossen, die eine nahtlose Konnektivität zwischen Wohn- und Mobilitätsräumen ermöglicht. Kunden können Geräte vom Auto aus und umgekehrt über Infotainmentsysteme im Auto und KI-Lautsprecher, Fernseher und Smartphone-Apps fernsteuern. Diese Integration nutzt die Connected-Car-Dienste von Hyundai und Kia mit der SmartThings IoT-Plattform von Samsung und verspricht unterbrechungsfreie Konnektivitätserlebnisse im täglichen Leben.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Marktberichtsanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die aktuellen Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 18,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Millionen Einheiten) |

|

Segmentierung |

Nach Anwendungstyp

|

|

Nach Netzwerktyp

|

|

|

Nach Technologietyp

|

|

|

Nach Vertriebskanaltyp

|

|

|

Nach Kommunikationstyp

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 145,32 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 568,82 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 68,98 Milliarden US-Dollar.

Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 18,60 % wachsen und im Prognosezeitraum (2026–2034) ein hervorragendes Wachstum aufweisen.

Nach Technologietyp wird erwartet, dass das integrierte Segment im Prognosezeitraum den Markt anführen wird.

Der zunehmende Einsatz fortschrittlicher Fahrerassistenzsysteme ist ein Schlüsselfaktor für den globalen Markt.

Harman International ist der führende Akteur auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den globalen Markt für vernetzte Autos mit einem Anteil von 57,83 % im Jahr 2025.

Es wird erwartet, dass die zunehmende Einführung der 5G-Konnektivität die Einführung vernetzter Fahrzeuge vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 236

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf