Marktgröße, Anteil und Branchenanalyse für tragbare Ultraschallgeräte, nach Wandlertyp (Linear, Phased Array und andere), nach Anwendung (Radiologie, Gynäkologie, Kardiologie, Urologie und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken, diagnostische Bildgebungszentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

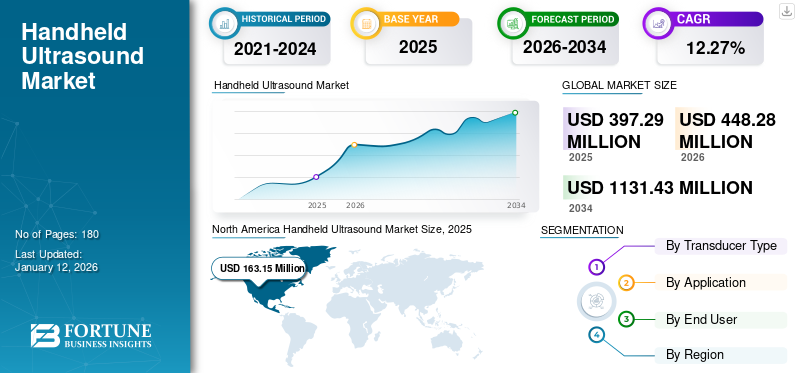

Die globale Marktgröße für tragbare Ultraschallgeräte wurde auf USD geschätzt397,29Millionen im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen448,28Millionen im Jahr 2026 auf USD1.131,43Millionen bis 2034, was einem CAGR von entspricht12.27% im Prognosezeitraum. Nordamerika dominierte den Markt für tragbare Ultraschallgeräte mit einem Marktanteil von41.07% im Jahr 2025.

Unter Handultraschall versteht man ein kleines, tragbares Ultraschallgerät, das problemlos an ein mobiles Gerät oder ein anderes Ultraschallsystem angeschlossen werden kann und Gesundheitsdienstleistern dabei hilft, schnelle diagnostische Entscheidungen zu treffen. Der Markt wird in erster Linie durch die wachsende Prävalenz akuter und chronischer Erkrankungen wie urologische Erkrankungen, Krebs, Herz-Kreislauf-Erkrankungen und andere angetrieben, was zu einer steigenden Diagnose- und Behandlungsrate bei der Patientenpopulation führt. Darüber hinaus sind die wachsende geriatrische Bevölkerung, die steigenden Pro-Kopf-Gesundheitsausgaben und das wachsende Bewusstsein für die Vorteile einer frühzeitigen Diagnose dieser Erkrankungen weitere Faktoren, die die steigende Akzeptanz dieser Produkte weltweit begünstigen.

- Nach Angaben der Weltgesundheitsorganisation (WHO) gab es im Jahr 2022 weltweit schätzungsweise 20,0 Millionen neue Krebsfälle.

Darüber hinaus konzentrieren sich immer mehr Schlüsselakteure wie GE Healthcare, Koninklijke Philips N.V. und andere auf Forschungs- und Entwicklungsaktivitäten, um neuartige Ultraschallprodukte auf den Markt zu bringen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die steigende Prävalenz akuter und chronischer Erkrankungen steigert die Produktnachfrage

Die wachsende Prävalenz akuter und chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs und urologische Erkrankungen führt weltweit zu einer steigenden Zahl von Patienten, die zur Diagnose und Behandlung aufgenommen werden. Darüber hinaus ist die wachsende geriatrische Bevölkerung ein weiterer wichtiger Faktor für die wachsende Patientenpopulation, die an diesen Erkrankungen leidet.

- Laut den vom U.S. Population Reference Bureau (PRB) veröffentlichten Statistiken waren beispielsweise im Jahr 2022 etwa 58,0 Millionen Amerikaner 65 Jahre und älter, was bis 2050 voraussichtlich auf etwa 82 Millionen ansteigen wird.

Die steigenden Diagnose- und Behandlungsraten bei Patienten sowie das wachsende Bewusstsein für die Vorteile einer Frühdiagnose führen darüber hinaus zu einer steigenden Nachfrage nach diesen neuartigen Ultraschallsystemen auf dem Markt. Dies, zusammen mit den wachsenden Vorteilen darausUltraschallgeräte,Zu den zusätzlichen Faktoren, die die steigende Nachfrage nach diesen Produkten begünstigen, zählen unter anderem die Benutzerfreundlichkeit und Tragbarkeit. Darüber hinaus lenken die zunehmende Akzeptanz und Nachfrage den Fokus großer Unternehmen auf Forschungs- und Entwicklungsaktivitäten zur Entwicklung und Einführung neuartiger Produkte, was weiter zum Wachstum des globalen Marktes für tragbare Ultraschallgeräte beiträgt.

MARKTBEGRENZUNGEN

Hohe Kosten im Zusammenhang mit fortschrittlichen Geräten behindern das Marktwachstum

Die Akzeptanz und Nachfrage nach Handultraschall im Gesundheitswesen nimmt zu. Es wird jedoch erwartet, dass die hohen Kosten, die mit fortschrittlichen Ultraschallgeräten verbunden sind, ihre Akzeptanzrate einschränken, insbesondere in Brasilien, China und anderen Schwellenländern.

Zunehmende technologische Fortschritte bei Ultraschallprodukten durch wichtige Akteure haben zu höheren Herstellungskosten geführt, was das Marktwachstum voraussichtlich erheblich behindern wird, insbesondere in Entwicklungsländern.

- Laut den von DRSONO veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise berichtet, dass der Preis für DRSONO Tri-scan Max bei etwa 3.599,0 USD liegt.

Andere wichtige Einschränkungen

- Begrenzte erweiterte Funktionen, um die Akzeptanz einzuschränken:Trotz rasanter technologischer Fortschritte bleiben Handgeräte in Bezug auf fortschrittliche Doppler-Bildgebung, 3D/4D-Fähigkeit und tiefe Gewebepenetration immer noch hinter High-End-Geräten zurück, was die Produktakzeptanz voraussichtlich einschränken wird.

MARKTCHANCEN

Verbesserung der Gesundheitsinfrastruktur in Schwellenländern zur Steigerung des Marktwachstums

Die zunehmende Prävalenz akuter und chronischer Erkrankungen in China, Indien, Mexiko und anderen Ländern sowie die wachsende geriatrische Bevölkerung in diesen Ländern werden voraussichtlich zu einem großen Patientenpool führen, der eine Diagnose erfordert. Dies trägt dazu bei, die Nachfrage nach Ultraschallsystemen in diesen Ländern anzukurbeln.

In Schwellenländern, darunter China, Indien und anderen, steigen die Gesundheitsausgaben und die Gesundheitsinfrastruktur verbessert sich. Dieses Wachstum ist einer der entscheidenden Faktoren für die zunehmende Diagnose verschiedener akuter und chronischer Erkrankungen in der Allgemeinbevölkerung.

- Laut den von der International Trade Administration (ITA) veröffentlichten Daten für 2023 betragen die Gesundheitsausgaben beispielsweise etwa 9,47 % des brasilianischen BIP.

Darüber hinaus dürfte die zunehmende Finanzierung von Forschung und Entwicklung durch akademische und Forschungsinstitute in Entwicklungsländern zur Förderung der Produktion von Ultraschallsystemen eine lukrative Chance darstellen.

HERAUSFORDERUNGEN DES MARKTES

Regulatorische Herausforderungen für tragbare Ultraschallsysteme zur Begrenzung des Marktwachstums

Aufgrund ihrer zunehmenden Vorteile, darunter unter anderem der Portabilität, besteht eine zunehmende Nachfrage nach diesen Systemen. Allerdings stellen verschiedene regulatorische Hürden, wie komplexe Compliance-Anforderungen, Gerätesicherheit, begrenzte Erstattungsrichtlinien und andere, Herausforderungen dar, die sich auf die Einführung auswirken. Aufsichtsbehörden wie die Food and Drug Administration (FDA) und die Europäische Union (EU) legen strenge Regulierungsstandards fest, die für Hersteller herausfordernd und zeitaufwändig sein können.

Darüber hinaus wird erwartet, dass die Entwicklung und Entstehung eines etablierten und regulierten Marktes für generalüberholte Ultraschallgeräte, insbesondere in Schwellenländern wie Brasilien und Indien, die Nachfrage nach neuen Geräten verringern und das Wachstum des Marktes weiter behindern wird.

- Laut den von Focus Technology Co., Ltd. veröffentlichten Daten aus dem Jahr 2025 liegt der Preis für einen generalüberholten In-A5I-Handultraschallscanner beispielsweise zwischen 1.600,0 und 1.800,0 US-Dollar

Markttrends für tragbare Ultraschallgeräte

Technologische Fortschritte bei Ultraschallgerätensind ein wichtiger Markttrend

Bei den großen Akteuren hat es eine Vorliebe für die Integration von künstlicher Intelligenz und maschinellem Lernen in Ultraschallsysteme gegeben. Die Einführung der Technologieintegration verbessert die Diagnosemöglichkeiten des Handultraschalls durch automatisierte Messungen und genaue Bildinterpretation und verbessert so die Scanmöglichkeiten weiter.

Darüber hinaus haben in die Technologie integrierte Ultraschallgeräte auch die Erkennung von Tumoren, Muskel-Skelett-Verletzungen und anderen verschiedenen Erkrankungen bei Patienten mit verbesserter Genauigkeit und Effizienz ermöglicht. Darüber hinaus betonen Forscher die Erweiterung des Anwendungsspektrums von Ultraschallsystemen mit dem Ziel, Ärzten die Diagnose eines breiten Spektrums chronischer Erkrankungen der Patientenpopulation zu ermöglichen.

Darüber hinaus führen die zunehmenden Vorteile fortschrittlicher Ultraschallsysteme, wie z. B. drahtloser Geräte, zu einer steigenden Akzeptanzrate. Dadurch wird der Fokus der Hauptakteure weiter auf die Entwicklung und Einführung neuartiger integrierter KI gelenktmedizinische BildgebungProdukte wie Ultraschallsysteme.

- Beispielsweise führte GE Healthcare im April 2024 die auf künstlicher Intelligenz (KI) basierende Software CaptionAI auf dem tragbaren Ultraschallsystem Vscan Air SL für schnelle Herzuntersuchungen ein, mit dem Ziel, den Zugang von Patienten zur Herzversorgung zu erweitern.

Andere wichtige Trends

- Zunehmende Akzeptanz dieser Produkte in Heimpflege- und Forschungsinstituten:Die zunehmende Akzeptanz in Homecare-Agenturen und medizinischen Fakultäten führt dazu, dass sich die Anbieter zunehmend auf die Einführung dieser Produkte konzentrieren.

- Steigende Nachfrage nach Point-of-Care-Ultraschallsystemen:Aufgrund ihrer Portabilität werden diese Systeme zunehmend in der Notfallversorgung und auf Intensivstationen eingesetzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Wandlertyp

Die zunehmende Produkteinführung von Phased-Array-Ultraschallsystemen trieb das Segmentwachstum voran

Basierend auf dem Wandlertyp ist der Markt in Linear-, Phased-Array- und andere Wandler unterteilt.

Das Phased-Array-Segment dominierte den Markt im Jahr 2024. Die zunehmende Anzahl von Vorteilen, darunter eine geringe Stellfläche, eine gute Eindringtiefe und die Möglichkeit, eine Sektorbildform zu erzeugen, sind einige Faktoren, die das Segmentwachstum voraussichtlich vorantreiben werden. Solche Faktoren führen dazu, dass prominente Akteure den Fokus auf Forschungs- und Entwicklungsaktivitäten lenken, um neuartige Produkte auf den Markt zu bringen.

- Im August 2023 stellte GE Healthcare beispielsweise Vscan Air SL vor, ein drahtloses Handgerät mit einem Sektor-Phased-Array-Wandler für schnelle Herzuntersuchungen bei Patienten.

Andererseits wird erwartet, dass das lineare Segment im Prognosezeitraum mit einer beträchtlichen CAGR wächst. Das Wachstum ist in erster Linie auf die steigende Nachfrage nach diesen Ultraschallgeräten mit linearen Wandlern zurückzuführen, was dazu führt, dass sich die Hauptakteure zunehmend auf die Einführung fortschrittlicher Produkte konzentrieren.

Auf Antrag

Zunehmende Ultraschalluntersuchungen in der Radiologieabteilung förderten das Segmentwachstum

Je nach Anwendung wird der Markt in Radiologie, Gynäkologie, Kardiologie, Urologie und andere unterteilt.

Das Segment Radiologie dominierte den Markt im Jahr 2024. Die zunehmende Zahl der Patientenaufnahmen zur Ultraschalluntersuchung in der Radiologieabteilung, gepaart mit der wachsenden Zahl von Radiologiezentren, dürfte die Produktakzeptanz und das Segmentwachstum unterstützen.

Andererseits wird erwartet, dass das Segment Kardiologie im Prognosezeitraum erheblich wachsen wird. Der Anstieg ist auf die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen zurückzuführen, was zu einer steigenden Diagnose- und Behandlungsrate bei der Patientenpopulation führt. Die zunehmende Zahl von Ultraschalluntersuchungen bei Patienten unterstützt zusätzlich die steigende Nachfrage nach fortschrittlichen Ultraschallgeräten auf dem Markt.

- Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Statistiken für das Jahr 2024 erleiden beispielsweise in den USA jedes Jahr etwa 805.000 Menschen einen Herzinfarkt.

Vom Endbenutzer

Wachsende Zahl von Krankenhäusern förderte Segmentwachstum

Bei den Endverbrauchern ist der Markt in Krankenhäuser, Spezialkliniken, diagnostische Bildgebungszentren und andere unterteilt.

Das Segment Krankenhäuser dominierte den Markt im Jahr 2024. Die zunehmende Anzahl von Krankenhäusern, gepaart mit einer wachsenden Zahl von Ultraschalluntersuchungen, führt zu einer steigenden Akzeptanz von tragbaren Ultraschallgeräten. Dies dürfte zusammen mit den wachsenden technologischen Fortschritten bei diesen Ultraschallsystemen bei den Hauptakteuren das Segmentwachstum unterstützen.

- Laut einer von Definitive Healthcare veröffentlichten Statistik für das Jahr 2025 wurde berichtet, dass es in den USA 7.300 aktive Krankenhäuser gibt.

Darüber hinaus wird erwartet, dass auch das Segment der diagnostischen Bildgebungszentren im Prognosezeitraum mit einer beträchtlichen CAGR im Markt wachsen wird. Das Wachstum ist auf zunehmende Vorteile zurückzuführen, darunter die Früherkennung von Krankheiten, geringere Gesundheitskosten und andere, was zu einer steigenden Akzeptanzrate dieser Produkte führt.

Regionaler Ausblick auf den Markt für tragbare Ultraschallgeräte

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Handheld Ultrasound Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 163,15 Millionen US-Dollar aus, was 41,07 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 181,58 Millionen US-Dollar anwachsen. Die steigenden Pro-Kopf-Gesundheitsausgaben und verbesserte Regulierungsrichtlinien sind einige der Faktoren, die das Wachstum des Marktes unterstützen. Zu den weiteren Faktoren gehört die Erhöhung Ultraschall am BehandlungsortSysteme in Notfall- und Rettungsdiensten, angemessene Erstattungsrichtlinien und eine wachsende Zahl wichtiger Akteure, die sich auf Forschungs- und Entwicklungsaktivitäten konzentrieren, um neuartige Produkte auf den Markt zu bringen.

- Laut den von den Centers for Medicare & Medicaid Services (CMS) veröffentlichten Statistiken für 2023 belaufen sich die Pro-Kopf-Gesundheitsausgaben in den USA auf 14.570,0 USD.

UNS.

Die zunehmende Prävalenz akuter und chronischer Erkrankungen, wie unter anderem kardiologische Erkrankungen, Krebs und urologische Erkrankungen, ist einer der Hauptfaktoren für die wachsende Nachfrage nach diesen Produkten. Darüber hinaus ist ein weiterer Wachstumsfaktor die Integration von Technologie, um fortschrittliche Produkte anzubieten. Zusammen mit der wachsenden Zahl wichtiger Akteure, die sich auf die Einführung neuartiger Produkte konzentrieren, wird erwartet, dass dies das Marktwachstum im Land weiter unterstützen wird.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 93,21 Millionen US-Dollar, was 23,46 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 104,68 Millionen US-Dollar erreichen. Europa wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Das Wachstum ist auf die wachsende geriatrische Bevölkerung, das zunehmende Bewusstsein der Patienten für die Frühdiagnose und die zunehmende Produkteinführung fortschrittlicher Ultraschallprodukte zurückzuführen. Solche Faktoren unterstützen die steigende Akzeptanz von Handultraschall in europäischen Ländern wie Deutschland, Großbritannien und Skandinavien. Dies unterstützt zusammen mit zunehmenden strategischen Initiativen von Regierungsorganisationen zur Förderung der Vorteile von Ultraschalluntersuchungen das regionale Marktwachstum.

- Laut einer vom Centre for Aging Better veröffentlichten Statistik aus dem Jahr 2025 wurde beispielsweise berichtet, dass im Vereinigten Königreich derzeit über 10,0 Millionen Menschen 65 Jahre und älter sind.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 127,74 Mio. USD 32,15 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 147,11 Mio. USD erreichen. Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen. Die zunehmende Prävalenz akuter und chronischer Erkrankungen und die Verbesserung der Gesundheitsinfrastruktur, insbesondere in China, Indien und Südostasien, sind einige entscheidende Faktoren, die das Marktwachstum voraussichtlich vorantreiben werden. Weitere Faktoren sind zunehmende Übernahmen und Fusionen anderer Akteure.

- Laut Statistiken des National Center for Biotechnology Information (NCBI) aus dem Jahr 2023 wurde beispielsweise berichtet, dass in China etwa 330,0 Millionen Menschen von Herz-Kreislauf-Erkrankungen betroffen sind.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 9,2 Millionen US-Dollar, was 2,32 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 10,37 Millionen US-Dollar erreichen. Auch Lateinamerika wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Der zunehmende Ausbau der Gesundheitsinfrastruktur und eine steigende Zahl von Ultraschalluntersuchungen sind einige der entscheidenden Faktoren, die das Wachstum des Marktes in der Region unterstützen. Zu den weiteren Faktoren gehören jedoch unter anderem eine wachsende Zahl von Gesundheitseinrichtungen wie Krankenhäusern und Spezialkliniken sowie ein wachsendes Bewusstsein für die Vorteile einer Frühdiagnose bei chronischen Krankheiten.

- Laut den von der International Trade Administration (ITA) veröffentlichten Statistiken aus dem Jahr 2023 wurde beispielsweise berichtet, dass es in Brasilien etwa 7.191 Krankenhäuser gibt.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 3,98 Millionen US-Dollar geschätzt und machte 1,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 4,54 Millionen US-Dollar erreichen. Es wird erwartet, dass die Region Naher Osten und Afrika im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Die wachsende Zahl medizinischer und diagnostischer Zentren und der Zugang zu einer verbesserten Gesundheitsversorgung sind einige der Hauptfaktoren, die zur erhöhten Akzeptanz dieser Produkte beitragen. Darüber hinaus ist auch die zunehmende Einführung neuartiger Ultraschallprodukte bei führenden Akteuren einer der Faktoren, die das Wachstum der Region unterstützen.

- Nach Angaben des U.S.-UAE Business Council betreibt Gulf Healthcare International beispielsweise 19 medizinische und diagnostische Zentren in den Vereinigten Arabischen Emiraten und Kuwait. Daher wird erwartet, dass die zunehmende Zahl medizinischer und diagnostischer Zentren in der Region die Nachfrage nach medizinischer Ausrüstung für diagnostische Zwecke erhöhen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Zunehmende Produkteinführungen für Ultraschallsysteme durch wichtige Akteure führten zu deren dominierender Stellung

Der Weltmarkt ist halbkonsolidiert, wobei Akteure wie GE Healthcare, Koninklijke Philips N.V. und Butterfly Network, Inc. einen erheblichen Marktanteil haben.

GE Healthcare ist einer der dominierenden Akteure auf dem Markt. Das Wachstum ist in erster Linie auf bestimmte Faktoren zurückzuführen, darunter eine zunehmende Konzentration auf F&E-Aktivitäten für neuartige Produkte und einen erheblichen Fokus auf die Erweiterung ihres geografischen Netzwerks zur Stärkung ihrer Marktpräsenz.

Andererseits wächst neben anderen Akteuren auch Shenzhen Mindray Bio-Medical Electronics Co., Ltd. Dieses Wachstum ist auf die zunehmende Konzentration auf die Entwicklung und Einführung neuer Ultraschallprodukte zur Stärkung des Produktportfolios zurückzuführen. Es wird erwartet, dass es weiterhin zum weltweiten Marktanteil von Handultraschall beitragen wird.

- Im Juli 2023 brachte Shenzhen Mindray Bio-Medical Electronics Co., Ltd. ein 2-in-1 TE Air Wireless-Handgerät mit Multi-Geräte-Konnektivität auf den Markt, um sein Produktportfolio auf dem Markt zu stärken.

LISTE DER SCHLÜSSEL HANDHELD-ULTRASCHALL-UNTERNEHMEN IM PROFIL

- GE Healthcare(UNS.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.(China)

- Butterfly Network, Inc. (USA)

- Koninklijke Philips N.V.(Niederlande)

- Clarius(Kanada)

- CHISON Medical Technologies Co., Ltd.(China)

- Konica Minolta, Inc. (Japan)

- SuperSonic Imagine (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024:SuperSonic Imagine brachte PocketVu auf den Markt, ein neues Handgerät für die diagnostische medizinische Ultraschallbildgebung, mit dem Ziel, sein Geschäftssegment für Ultraschallprodukte zu stärken.

- Juni 2024:Clarius erhielt die FDA-Zulassung für das fetale biometrische Messgerät Clarius Obstetrical mit künstlicher Intelligenz, das in Clarius C3 HD3, einem drahtlosen Handsystem in den USA und Kanada, erhältlich ist. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- April 2024:Exo Imaging, Inc. hat dafür die US-amerikanische FDA-Zulassung erhaltenkünstliche IntelligenzTools, die auf dem Iris-Handheld-System verfügbar sind. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- Juli 2023:Konica Minolta, Inc. hat mit dem PocketPro H2 ein neues kabelloses Handgerät für die allgemeine Bildgebung in Point-of-Care-Anwendungen auf den Markt gebracht, mit dem Ziel, sein Produktportfolio zu stärken.

- März 2021: GE Healthcare brachte Vscan Air, ein Handgerät, mit dem Ziel auf den Markt, seine Markenpräsenz auf dem Markt zu erhöhen.

BERICHTSBEREICH

Der globale Marktbericht für tragbare Ultraschallgeräte bietet Marktgrößen und Prognosen für alle Segmente. Es enthält Einzelheiten zur Dynamik der Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in die Verbreitung wichtiger Erkrankungen in wichtigen Ländern, wichtige Branchenentwicklungen und die Einführung neuer Produkte. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von12.27% von 2026-2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Wandlertyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 397,29 Millionen US-Dollar und soll bis 2034 1.131,43 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 163,15 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,27 % aufweisen.

Das Phased-Array-Segment war nach Wandlertyp Marktführer.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Prävalenz akuter und chronischer Erkrankungen, steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Frühdiagnose und eine zunehmende Anzahl von Produkteinführungen.

GE Healthcare, Koninklijke Philips N.V. und Butterfly Network, Inc. sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Zunehmende technologische Fortschritte bei diesen Produkten und ihre steigende Nachfrage aus Schwellenländern werden die Produkteinführung begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf