Marktgröße, Anteil und Branchenanalyse für Harze, nach Typ (Polyethylen, Polypropylen, Polyethylenterephthalat, Polyvinylchlorid, Acrylnitril-Butadien-Styrol, Polyamid, Polycarbonat, Polyurethan, Polystyrol und andere), nach Endverbrauchsbranche (Verpackung, Automobil und Transport, Bau und Konstruktion, Konsumgüter/Lebensstil, Elektrotechnik und Elektronik, Landwirtschaft und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

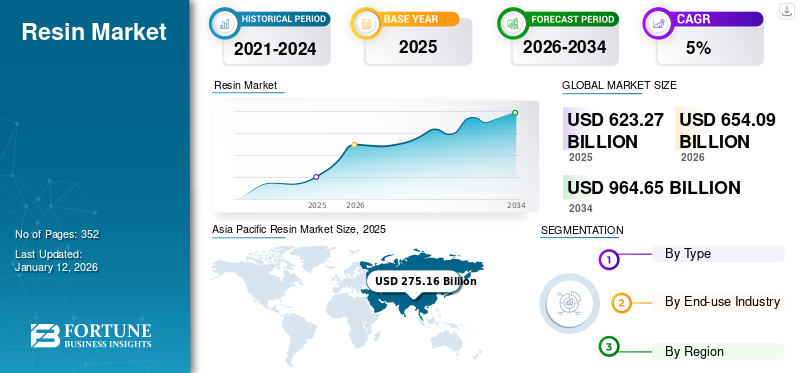

Die globale Harzmarktgröße belief sich im Jahr 2025 auf 623,27 Milliarden US-Dollar und wird voraussichtlich von 654,09 Milliarden US-Dollar im Jahr 2026 auf 964,65 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,0 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Harzmarkt mit einem Marktanteil von 44 % im Jahr 2025.

Harz ist im Allgemeinen eine feste oder hochviskose Substanz, die entweder aus einer pflanzlichen Quelle stammt oder im Labor synthetisch hergestellt wird. Natürlicherweise werden Harze und verwandte Harzprodukte in Pflanzen während des normalen Wachstums produziert oder infolge einer Schädigung der Pflanzen abgesondert. Bei der Herstellung der Harzmaterialien und deren Umwandlung in Endprodukte werden mehrere Prozesse eingesetzt. Die steigende Nachfrage nach solchen Produkten aus verschiedenen Endverbrauchssektoren unterstützt das Marktwachstum.

Während der COVID-19-Pandemie waren Hersteller vor allem in Ländern wie China und Indien aufgrund von Handels- und Transportbeschränkungen mit Rohstoffengpässen konfrontiert. Dieser Faktor schränkte die Produktionsaktivitäten der Unternehmen ein und verringerte ihre Produktionsleistung weiter. Allerdings ist die Massenproduktion von Gesichtsmasken, Handschuhen,Gesichtsschutzund PSA-Sets erhöhten den Verbrauch.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum globalen Harzmarkt

- Marktgröße 2025: 623,27 Milliarden US-Dollar

- Marktgröße 2026: 654,09 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 964,65 Milliarden US-Dollar

- CAGR: 5,0 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Harzmarkt mit einem Anteil von 44,00 % im Jahr 2025.

- Das Segment Polyethylen hatte im Jahr 2024 mit 35,00 % den größten Marktanteil.

- Das Verpackungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,60 % wachsen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 101,98 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 106,34 Milliarden US-Dollar erreichen.

Europa

Europa hatte im Jahr 2025 einen Anteil von 27,50 % am Weltmarkt und stieg von 171,36 Milliarden US-Dollar auf 178,22 Milliarden US-Dollar im Jahr 2026.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit einem Umsatz von 275,16 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll im Jahr 2026 einen Wert von 291,29 Milliarden US-Dollar erreichen.

UNS.

Der Harzmarkt soll bis 2026 ein Volumen von 106,34 Milliarden US-Dollar erreichen.

Japan

Der Harzmarkt soll bis 2026 ein Volumen von 30,3 Milliarden US-Dollar erreichen.

Mehr lesen

Harzmarkttrends

Die Einführung grüner Initiativen für die Produktion ist der neueste Trend auf dem Markt

Das rasante Wachstum in den Branchen Verpackung, Pharma, Lebensmittel & Getränke, Konsumgüter und E-Commerce bietet lukrative Marktchancen. Verbraucherwünsche, Gesetzgebung und Nachhaltigkeitstrends haben in den letzten Jahren die Nachfrage nach nachhaltigen Rohstoffen erhöht. Der Markt verzeichnete in den letzten Jahren eine wachsende Nachfrage nach Produkten mit hohem Feststoffgehalt und auf Wasserbasis, wodurch die Emissionen flüchtiger organischer Lösungsmittel deutlich reduziert wurden.

Darüber hinaus haben die grüne internationale Wirtschaft, die Sensibilität für den CO2-Fußabdruck, der verstärkte Fokus auf nachhaltige Systeme und die Entwicklung der Produktlebenszyklusanalyse viele Hersteller von Duroplastprodukten von der Öl- und Gasindustrie weg und hin zur Landwirtschaft geführt. Mais und Sojabohnen sind die häufigsten Ernten in den USA, die als Ausgangsmaterial für bestimmte Monomere dienen, die zur Herstellung ungesättigter Polyester verwendet werden und daraus abgeleitete Monomere ersetzenPetrochemie.

Darüber hinaus haben viele Unternehmen im Rahmen neuer Initiativen mehrere neue biobasierte Produkte für unterschiedlichste Anwendungen eingeführt. Im Jahr 2023 erweiterte SABIC beispielsweise sein Portfolio durch die Einführung biobasierter Versionen aller NORYL-, NORYL GTX-, Flexible NORYL- und NORYL PPX-Harztypen, um Kunden bei der Erfüllung der wachsenden, strengen Nachhaltigkeitsziele zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Wachsende Nachfrage aus Endverbrauchsindustrien, um die Produktnachfrage anzukurbeln und die Marktexpansion voranzutreiben

Der Markt wächst aufgrund der steigenden Nachfrage aus verschiedenen Branchen wie der Automobil-, Bau-, Verpackungs- und Medizinbranche rasant. Aufgrund ihrer Eigenschaften, darunter geringes Gewicht, chemische Beständigkeit, Feuchtigkeitsbeständigkeit, Thermoformbarkeit, hohe Biegefestigkeit und Kosteneffizienz, werden diese Produkte in zahlreichen Endanwendungsbereichen häufig eingesetzt. Zum Beispiel,Polypropylenbietet Feuchtigkeits- und Chemikalienbeständigkeit und hält extremen Temperaturen stand. Dieser Faktor sorgt für Nachfrage in der Medizinindustrie, wo Polypropylen (PP) hauptsächlich in verschiedenen medizinischen Geräten verwendet wird. Darüber hinaus verzeichnet der Verpackungssektor aufgrund der wachsenden E-Commerce-Branche, der sich verändernden Präferenzen der Kunden und des zunehmenden Trends zum Online-Shopping ein hohes Wachstum.

Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach flexiblen Verpackungen aus einer Vielzahl von Endverbraucherindustrien das Wachstum des Harzmarktes beeinflussen wird. Flexible Verpackungen wie Beutel, Verschlüsse, Liner und Beutel werden aus Folien, Kunststofffolien und Papier hergestellt. Sie werden hauptsächlich für die Verpackung verschiedener Produkte, Lebensmittel, Nicht-Esswaren und anderer Produkte verwendet.

Marktbeschränkungen

Schwankungen der Rohölpreise können das Marktwachstum einschränken

Eine entscheidende Herausforderung für das Marktwachstum sind die Schwankungen der Rohölpreise, die sich weiter auf die Gesamtpreise des Produkts auswirken. Die meisten petrochemischen Rohstoffe für Kunststoffharze entstehen als Nebenprodukte von Öl undErdgasProduktion. Die starken Schwankungen der Ölpreise wirken sich stark auf die Rohstoffkosten aus. Mehrere Faktoren, darunter Gesetze von Angebot und Nachfrage, Naturkatastrophen und Schwankungen der Produktionskosten, beeinflussen die Ölpreise. Dies wirkt sich auf den Gesamtpreis des Produkts aus und stellt somit einen Risikofaktor für das Marktwachstum dar. Die strengen Umweltvorschriften, die von verschiedenen Regierungen zur Reduzierung des Plastikverbrauchs erlassen wurden, dürften das Marktwachstum zusätzlich behindern. Nach Angaben des UN-Umweltprogramms (UNEP) werden mehr als 99 % der Kunststoffe aus Chemikalien hergestellt, die aus Erdöl, Erdgas und Kohle gewonnen werden, die allesamt umweltschädliche und nicht erneuerbare Ressourcen sind. Dieser Kunststoff belastet die Umwelt und beeinträchtigt Menschen, Lebensräume und Wildtiere.

Darüber hinaus schränkt ein staatliches Verbot der übermäßigen Nutzung nicht erneuerbarer Ressourcen, einschließlich Rohöl und Erdöl, das Marktwachstum ein, da das Produkt aus nicht erneuerbaren Ressourcen hergestellt wird. Dadurch entsteht ein Ungleichgewicht zwischen Angebot und Nachfrage, was dazu führt, dass die Anforderungen der Endverbraucher nicht erfüllt werden können.

Marktchancen

Verlagerung der Verbraucherpräferenz hin zum Online-Shopping, um das Marktwachstum anzukurbeln

Es wird erwartet, dass die Verlagerung der Verbraucherpräferenz hin zum Online-Shopping zu einer beispiellosen Nachfrage nach Kunststoffverpackungslösungen in verschiedenen Sektoren, einschließlich Lebensmitteln und Konsumgütern, führen wird. In der Lebensmittelindustrie steigt der Produktverbrauch aufgrund des Bedarfs an flexiblen Verpackungen, starren Behältern und Schutzfolien. Diese Verpackungslösungen erfordern verschiedene Arten von Harzen wie Polyethylen (PE), Polypropylen (PP) undPolyethylenterephthalat (PET)um spezifische Anforderungen an Lebensmittelsicherheit, Haltbarkeitsverlängerung und Haltbarkeit während des Transports zu erfüllen.

Der zunehmende Trend, Konsumgüter wie Kleidung, Accessoires, Vorratsbehälter für Lebensmittel und Wohnaccessoires über Online-Portale zu kaufen, wird Wachstumschancen für den Markt schaffen. Es wird erwartet, dass die fortschreitende Urbanisierung, die sich ändernden Lebensstile und Konsummuster den Bedarf an praktischen und verpackten Produkten steigern und das Marktwachstum weiter ankurbeln werden.

Segmentierungsanalyse

Nach Typ

Aufgrund der hohen Nachfrage aus der Verpackungs- und Automobilindustrie ist Polyethylen führend auf dem Markt

Je nach Typ ist der Markt in Polyethylen, Polypropylen, Polyethylenterephthalat (PET) unterteilt.Polyvinylchlorid, Acrylnitril-Butadien-Styrol, Polyamid, Polycarbonat, Polyurethan, Polystyrol und andere.

Aufgrund der hohen Nachfrage aus der Verpackungs- und Automobilindustrie hielt das Polyethylensegment im Jahr 2024 mit 35 % den größten Anteil am Weltmarkt. In der Verpackungsindustrie wird Polyethylen zur Herstellung von Kunststofffolien, Flaschen, Behältern und Lebensmittelverpackungsschalen verwendet. Darüber hinaus steigern seine Eigenschaften wie Formbarkeit, elektrische Beständigkeit und Schlagfestigkeit die Nachfrage in der Automobil-, Pharma- und Gesundheitsindustrie. Bis zum Ende des Prognosezeitraums wird ein deutliches Wachstum des Polyethylensegments erwartet.

Aufgrund seiner Verwendung in Lebensmittelverpackungsfolien und Automobilkomponenten hielt Polypropylen den zweitgrößten Marktanteil. Es wird erwartet, dass seine hervorragende Hitze- und Chemikalienbeständigkeit die Nachfrage in der Bau- und Industriebranche steigern wirdpharmazeutischBranchen.

Das Wachstum des PET-Segments geht aufgrund seiner günstigen physikalischen Eigenschaften mit einer steigenden Nachfrage der Verpackungsindustrie einher. PET ist ein hochflexibles Material, das in jede beliebige Form gebracht werden kann und in hohem Maße recycelbar ist. Daher wird erwartet, dass das Segment im Prognosezeitraum erheblich wachsen wird.

Die steigende Nachfrage nach leichten, langlebigen und isolierenden Materialien aus der Automobil-, Elektro- und Elektronikindustrie steigert die Nachfrage nach dem Polyvinylchlorid-Segment. Darüber hinaus ist der zunehmende Einsatz vonRohre aus Polyvinylchloridin der Landwirtschaft und im Baugewerbe dürfte deren Nachfrage deutlich steigen.

Der Verbrauch von Acrylnitril-Butadien-Styrol (ABS) nimmt aufgrund seiner breiten Verwendung in der Konsumgüter- und Elektro- und Elektronikindustrie aufgrund seiner Eigenschaften wie Festigkeit, Steifigkeit und Dimensionsstabilität allmählich zu.

Die Polyamidproduktion gewinnt aufgrund ihrer hohen Haltbarkeit und Festigkeit aufgrund ihrer breiten Verwendung in Textilien, Automobilen, Küchenutensilien und Sportbekleidung an Bedeutung. Es wird erwartet, dass der zunehmende Einsatz fortschrittlicher und leistungsstarker Materialien in der Sportbekleidung das Wachstum des Polyamid-Segments erheblich steigern wird.

Die Bevorzugung von Polyurethan in der Möbelindustrie für Bettwaren und Polsterungen nimmt aufgrund seiner Verfügbarkeit in verschiedenen Formen, wie Fasern, Schäumen und Oberflächenbeschichtungen, zu. Das Bevölkerungswachstum und die veränderten Lebensstile steigern die Nachfrage nach Möbeln und steigern dadurch den KonsumPolyurethan.

Polystyrol wird in Kühlschränken, Klimaanlagen, Instrumententafeln und Einwegutensilien wie Tassen, Schüsseln und Tellern verwendet. Darüber hinaus wird es aufgrund seiner Hitzebeständigkeit auch in der Gebäudeisolierung und Kühlkettenverpackung eingesetzt. Es wird erwartet, dass diese Faktoren das Segmentwachstum im Berichtszeitraum moderat vorantreiben werden.

Polycarbonat ist ein leistungsstarkes, amorphes und transparentes Material und wird für Anwendungen verwendet, bei denen eine Beständigkeit gegenüber extremen Temperaturen erforderlich ist. Seine hohe Schlagfestigkeit, Dimensionsstabilität und elektrischen Isolationseigenschaften machen es zu einem bevorzugten Material für Produkte wie Schutzhelme, Panzerglas, Autoscheinwerfergläser, Dächer und andere. Der zunehmende Einsatz in verschiedenen Anwendungen wird das Segmentwachstum erheblich vorantreiben.

Das Segment „Andere“ umfasst Epoxid-, Acryl- und Phenolharze. Diese Typen werden hauptsächlich für Anwendungen in Farben, Beschichtungen, Klebstoffen und Dichtstoffen verwendet. Das Wachstum des Segments ist mit einer zunehmenden Anzahl von Bau- und Infrastrukturentwicklungsaktivitäten weltweit verbunden.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der wachsende Bedarf an effektiven Verpackungslösungen in mehreren Branchen führte zur Segmenterweiterung

Basierend auf der Endverbrauchsindustrie ist der Markt in Verpackung, Automobil und Transport, Bau und Konstruktion, Konsumgüter/Lifestyle, Elektro und Elektronik, Landwirtschaft und andere unterteilt.

Das Verpackungssegment hatte im Jahr 2024 sowohl wert- als auch volumenmäßig den größten Anteil und wird voraussichtlich im gesamten Prognosezeitraum seine führende Position behalten. Der steigende Bedarf an effektiven Verpackungslösungen aus verschiedenen Branchen wie Konsumgüter, Lebensmittel und Getränke, Elektrotechnik und Elektronik sowie Bauwesen treibt das Segmentwachstum voran. Darüber hinaus steigt der Konsum von Fertiggerichten undTiefkühlkostunterstützt auch das Wachstum des Segments. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 6,60 % prognostiziert.

Das Bau- und Konstruktionssegment hatte im Jahr 2024 einen erheblichen Marktanteil. Das Segmentwachstum ist auf die zunehmende Urbanisierung und Infrastrukturentwicklungsaktivitäten in Entwicklungsländern sowie die Renovierung bestehender und alter Strukturen zurückzuführen. Harze werden bei der Herstellung verschiedener Bauprodukte wie Fußböden, Arbeitsplatten, Dächer, Rohre und Formstücke, Beschichtungen und Klebstoffe verwendet.

Das Wachstum des Automobil- und Transportsegments ist auf die zunehmende Integration von zurückzuführenKunststoffein Automobilen. Aufgrund ihres geringeren Gewichts und ähnlicher physikalischer Eigenschaften ersetzen Kunststoffe zunehmend Metallteile und -komponenten in Fahrzeugen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 14 % dominieren wird.

Die Verwendung von Harzen in der Elektro- und Elektronikindustrie reicht von der elektrischen Isolierung bis hin zu elektronischen Verbraucherprodukten. PVC-Typ wird häufig zum Isolieren elektrischer Leitungen verwendet, während duroplastische Produkte für die Herstellung von Leuchten, Griffen und Schaltern verwendet werden.

Das Wachstum des Konsumgüter-/Lifestyle-Segments ist auf das steigende verfügbare Einkommen der Verbraucher und veränderte Lebensstilentscheidungen zurückzuführen. Auch die zunehmenden technologischen Fortschritte in der Sportbekleidungsindustrie tragen zum Wachstum des Segments bei. Der Start des SportsTextilien, die die Temperatur regulieren, steigern die Nachfrage nach dem Produkt.

Schätzungen zufolge wird der Agrarsektor im Prognosezeitraum aufgrund des Bevölkerungswachstums und der Urbanisierung wachsen und die Nachfrage nach Nahrungsmitteln ankurbeln. Darüber hinaus wird erwartet, dass auch die steigende Nachfrage nach Bio- und exotischem Gemüse und Obst weltweit das Segmentwachstum unterstützen wird.

REGIONALER AUSBLICK AUF DEN HARZMARKT

Regional ist der Markt in Lateinamerika, den Nahen Osten und Afrika, Nordamerika, den asiatisch-pazifischen Raum und Europa unterteilt.

Asien-Pazifik

Asia Pacific Resin Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 291,29 Milliarden US-Dollar betragen. Die Region hatte im Jahr 2025 den höchsten Harzmarktanteil und wird voraussichtlich ihre herausragende Position im gesamten Prognosezeitraum behaupten. Im Jahr 2025 lag der Marktwert mit 275,16 Milliarden US-Dollar an der Spitze der Region. Diese Dominanz wird vor allem auf die Präsenz großer Kunststoff produzierender und verbrauchender Länder wie China und Indien in der Region zurückgeführt. Darüber hinaus hält China als Produktionszentrum der Konsumgüterindustrie einen führenden Marktanteil und trägt zum regionalen Wachstum bei. Darüber hinaus haben die Verfügbarkeit von Rohstoffen und niedrige Produktionskosten zu einem starken Wachstum des Marktes im asiatisch-pazifischen Raum geführt. Der Marktwert in China wird im Jahr 2026 voraussichtlich 110,74 Milliarden US-Dollar betragen.

Andererseits rechnet Indien damit, 23,68 Milliarden US-Dollar zu erreichen, und Japan dürfte im Jahr 2026 30,3 Milliarden US-Dollar halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 hielt Europa 27,50 % des Weltmarktes und erreichte einen Wert von 171,36 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 178,22 Milliarden US-Dollar prognostiziert. Das Marktwachstum in Europa ist auf die steigende Nachfrage nach Kunststoffen für Anwendungen in der Automobilindustrie zurückzuführen. Kunststoffe wie Polyethylen, Polypropylen und PET werden aufgrund ihrer Eigenschaften wie Korrosionshemmung und Elektrik bevorzugt für den Einsatz in Automobilen verwendetIsolierung, ausgezeichnete Hitzebeständigkeit und günstige physikalische Eigenschaften. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 16,95 Milliarden US-Dollar betragen.

Auf der anderen Seite geht Deutschland davon aus, im Jahr 2026 56,01 Milliarden US-Dollar zu erreichen, und Frankreich dürfte im Jahr 2025 21,7 Milliarden US-Dollar halten.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 101,98 Milliarden US-Dollar geschätzt und machte 16,40 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 106,34 Milliarden US-Dollar erreichen. Die Region wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Das Wachstum ist durch eine steigende Nachfrage nach Verpackungen aus der Lebensmittel- und Getränkeindustrie sowie der Kosmetikindustrie gekennzeichnet. Es wird erwartet, dass strenge Vorschriften hinsichtlich der Qualität von Kunststoffen, die für die Verpackung von Lebensmitteln verwendet werden, das Marktwachstum unterstützen. Die Bauunternehmen in Nordamerika setzen bei Dämmanwendungen auf Schaumstoffe aus Kunststoffharzen. Daher ist der Anstieg der Zahl der Wohnungsbauaktivitäten mit dem Treibstoffverbrauch verbunden. Es wird erwartet, dass die USA aufgrund der Expansion der Verpackungs-, Automobil- und Haushaltsgeräteindustrie ihre Dominanz in der Region im gesamten Prognosezeitraum beibehalten werden. Der US-Marktwert wird im Jahr 2026 voraussichtlich 106,34 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika blieb auf dem Weltmarkt weiterhin stark vertreten und erreichte im Jahr 2025 einen Wert von 31,72 Milliarden US-Dollar, was einem Anteil von 5,10 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 33,09 Milliarden US-Dollar erreichen. Faktoren wie zunehmende Urbanisierung und Infrastrukturentwicklungsaktivitäten, steigende verfügbare Einkommen und steigende Investitionen in die Pharmaindustrie führen zu einem Marktwachstum in Lateinamerika. Darüber hinaus planen viele auf dem Markt tätige Unternehmen, die Nachhaltigkeit ihrer Produktionsprozesse und Angebote zu verbessern, was einer der Hauptgründe für das Wachstum des Marktes sein dürfte.

Naher Osten und Afrika

Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 43,05 Milliarden US-Dollar, was 6,90 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 45,15 Milliarden US-Dollar anwachsen. Im Nahen Osten und in Afrika ist ein wichtiger Wachstumsfaktor die steigende Nachfrage nach Verpackungen aus der Textil- und Getränkeindustrie. Die Region ist stark von Flaschenabfüllungen abhängigTrinkwasser. Daher besteht eine hohe Nachfrage nach der Flaschenherstellung. Darüber hinaus unterstützt die steigende Nachfrage nach leichten und praktischen Verpackungslösungen die steigende Nachfrage nach dem Produkt. Schätzungen zufolge wird der saudi-arabische Markt im Jahr 2025 ein Volumen von 30 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure erweitern ihre Produktionskapazitäten, um ihre regionale Präsenz zu stärken

Der Weltmarkt ist stark fragmentiert. Wichtige Akteure erweitern ihre Produktionskapazitäten für Hochleistungspolymere und -verbindungen, um ihre regionale Präsenz zu stärken. Darüber hinaus haben diese Akteure Strategien wie die Entwicklung neuer Produkte, Kooperationen, Vereinbarungen und die Ausweitung der Forschungsaktivitäten übernommen, um eine Vorherrschaft auf dem Markt zu erlangen.

LISTE DER WICHTIGSTEN HARZUNTERNEHMEN IM PROFIL

- DuPont (USA)

- Arkema (Frankreich)

- BASF SEDeutschland)

- INEOS Holdings Ltd. (Großbritannien)

- Hexion (USA)

- Invista (USA)

- LyondellBasell (Niederlande)

- Mitsubishi Engineering-Plastics Corporation (Japan)

- Mitsui Chemicals (Japan)

- Nova Chemicals (Kanada)

- Qenos (Australien)

- Radici-Gruppe (Italien)

- SABIC (Saudi-Arabien)

- Repsol (Spanien)

- Sumitomo Chemical Co., Ltd. (Japan)

- Teijin Limited(Japan)

- Tosoh Corporation (Japan)

- Toray-Gruppe (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2023 –LyondellBasell, einer der größten Lizenzgeber von Polyolefin-Technologien, gab bekannt, dass Indian Oil Corporation Ltd. (IOCL) die Hostalen „Advanced Cascade Process“ (Hostalen ACP)-Technologie von LyondellBasell für eine neuartige Anlage für hochdichtes Polyethylen (HDPE) mit einer Kapazität von 200 Kilotonnen pro Jahr (KTA) in Panipat, Indien, ausgewählt hat.

- März 2023 –INEOS, einer der weltweit tätigen Hauptakteure, gab über seine Tochtergesellschaft INEOS Styrolution die Kommerzialisierung von K-Resin KR21 durch wichtige Haushaltsgerätehersteller in Asien bekannt, insbesondere für Kühlschrank-Inliner.

- Dezember 2022– Arkema kündigte an, seine Produktionskapazität für Polyesterharze in seinem Werk in Navi Mumbai, Indien, zu verdoppeln und damit die Position der Gruppe auf der Welt zu stärkenMarkt für Pulverlackeund sein Versprechen, Technologien mit niedrigem VOC-Gehalt zu entwickeln.

- Mai 2022– SABIC, ein globaler Hersteller von Chemikalien, stellte ein neues Produkt unter dem Markennamen LNP Elcrin WF0061BiQ vor. Dieses innovative Material nutzt im Meer befindliche Abfallflaschen und -flaschen aus Polyethylenterephthalat (PET) als Ausgangsmaterial für das chemische Upcycling zu PBT-Harz.

- Februar 2022: DuPont stimmte zu, den Großteil des Mobility & Materials-Segments an Celanese zu veräußern. Diese endgültige Vereinbarung innerhalb der Geschäftsbereiche Performance Resins und Advanced Solutions stellt einen Nettoumsatz von 3,5 Milliarden US-Dollar dar. Diese Entwicklung wird dem Unternehmen helfen, ein marktführendes Portfolio zu schaffen und die Verbraucher-, Automobil- und Industriemärkte mit unübertroffenen Fertigungskapazitäten, Größenordnungen und technischem Know-how zu bedienen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine umfassende Marktanalyse und betont entscheidende Aspekte wie führende Unternehmen, Typen und Endverbrauchsbranchen. Darüber hinaus liefert es quantitative Daten zu Volumen und Wert, Marktanalysen, Forschungsmethoden für Marktdaten sowie Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Millionen Tonnen) |

|

Wachstumsrate |

CAGR von 5,0 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Typ

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 623,27 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 964,65 Milliarden US-Dollar erreichen wird.

Die Region Asien-Pazifik hielt im Jahr 2025 den größten Marktanteil.

Mit einem CAGR von 5,0 % wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen wird.

Nach Endverbrauchsindustrie war das Verpackungssegment im Jahr 2026 marktführend.

Die steigende Nachfrage aus den verschiedenen Endverbrauchsindustrien ist ein entscheidender Faktor für das Marktwachstum.

China hielt im Jahr 2026 den höchsten Marktanteil.

Dupont, BASF, Arkema, INEOS, Toray Industries, LyondellBasell und Mitsui Chemicals sind die führenden Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 352

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf