Marktgröße, Anteil und Branchenanalyse für Kohlenstofffilze und Graphitfilze, nach Rohstoffen (Rayonbasis, Pfannenbasis und Pechbasis), nach Anwendung (optische Fasern, Öfen, Hitzeschilde, Kfz-Abgasauskleidungen, Batterien und andere), nach Endbenutzer (Elektrik und Elektronik, Automobil, Stromerzeugung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

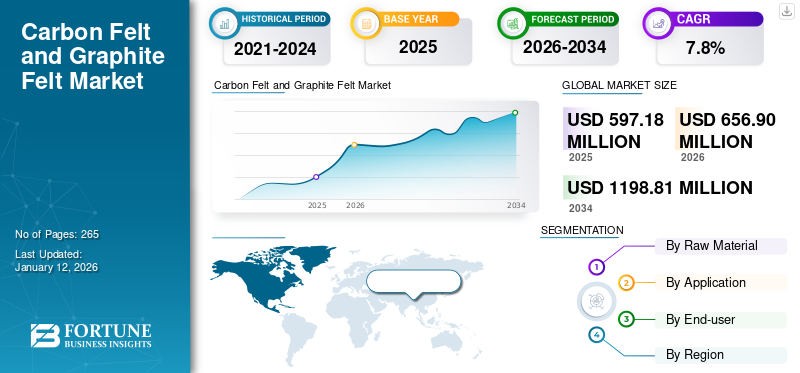

Die globale Marktgröße für Kohlenstofffilz und Graphitfilz wurde im Jahr 2025 auf 597,18 Millionen US-Dollar geschätzt und wird voraussichtlich von 656,9 Millionen US-Dollar im Jahr 2026 auf 1198,81 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum entspricht.Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 57 % im Jahr 2025.

Der Kohlenstofffilz und der Graphitfilz umfassen nicht gewebte Textilmaterialien, die durch Carbonisieren oder Graphitisieren von Polyacrylnitril (PAN), Viskose oder Fasern auf Pechbasis hergestellt werden. Diese Filze werden wegen ihrer leichten Struktur, hohen thermischen Stabilität, chemischen Beständigkeit und hervorragenden Isolierleistung geschätzt. Im Gegensatz zu herkömmlichen Geweben bieten sie eine gleichmäßige Porosität und eine geringe Wärmeleitfähigkeit, wodurch sie in Umgebungen mit hohen Temperaturen äußerst effektiv sind. Diese Materialien werden häufig in Anwendungen wie der Wärmeisolierung von Hochtemperaturöfen, Elektroden in Batterien und Brennstoffzellen sowie Komponenten in der Metallurgie-, Solar- und Halbleiterindustrie eingesetzt. Über etablierte industrielle Anwendungen hinaus wird die Nachfrage zunehmend von ihrer Rolle in sauberen Energietechnologien bestimmt, insbesondere in Vanadium-Redox-Flow-Batterien.Lithium-Ionen-Batterienund Wasserstoff-Energiesysteme.

Der Markt umfasst mehrere große Akteure, allen voran Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co., Ltd. und Beijing Great Wall Co., Ltd. Ein breites Portfolio mit innovativen Produkteinführungen und einer starken Ausweitung der geografischen Präsenz hat die Dominanz dieser Unternehmen auf dem globalen Markt für Kohlenstofffilz und Graphitfilz unterstützt.

MARKTDYNAMIK

MARKTREIBER:

Die Ausweitung der Halbleiter- und Solarfertigung stützt die Nachfrage nach Graphitfilz

Die Ausweitung der Halbleiter- und Solarfertigung fördert unmittelbar die Nachfrage nach Graphitfilz, da jede neue Produktionslinie eine hochreine Ofenisolierung erfordert. Beim Czochralski-Kristallwachstum steuern Filzauskleidungen die Wärmegradienten, die die Waferqualität bestimmen, während sie beim solaren Barrenguss für konsistente Heizzyklen mit minimaler Kontamination sorgen. Diese Rollen machen Graphitfilz zu einem integrierten Verbrauchsmaterial für jede Welle des Kapazitätswachstums. Im Gegensatz zu Konsumgütern, die aufgrund kurzer Nachfragezyklen schwanken, basieren Halbleiterfabriken und Photovoltaikanlagen auf mehrjährigen Investitionsplänen. Wenn eine neue Fabrik oder Barrenanlage in Betrieb genommen wird, werden mehrere Öfen installiert, die jeweils mit Spezialfilz ausgekleidet sind und regelmäßig ausgetauscht werden müssen. Dadurch entsteht ein stetiger, messbarer ZugGraphitDies hängt direkt mit dem Tempo der industriellen Expansion zusammen und nicht mit den alltäglichen Veränderungen auf den Elektronikmärkten. Es wird erwartet, dass diese Faktoren das Wachstum des Marktes für Kohlenstofffilz und Graphitfilz vorantreiben werden.

- Die IEA gab an, dass die weltweite PV-Produktionskapazität im Jahr 2024 etwa 1.000 GW erreichen wird, was sich in kurzer Zeit mehr als verdoppeln wird. Dies umfasst Produktionsstufen für Barren/Wafer, bei denen Graphitisolierung und Filz in Gieß-/Kristallwachstumslinien zum Einsatz kommen.

MARKTBEGRENZUNGEN:

Die Anfälligkeit für Oxidation schränkt den breiteren Einsatz von Kohlenstoff- und Graphitfilzen ein

Eine wesentliche Einschränkung von Kohlenstoff- und Graphitfilzen ist ihre begrenzte Stabilität in oxidativen Umgebungen. Sie leisten im Vakuum oder in inerten Atmosphären eine hervorragende Leistung, aber wenn sie bei erhöhten Temperaturen Sauerstoff ausgesetzt werden, beginnt sich das Material zu zersetzen. Die Oxidation kann bei etwa 400–500 °C allmählich beginnen und beschleunigt sich tendenziell erheblich, sobald die Temperatur über 600–700 °C steigt. Wenn die Fasern mit Sauerstoff reagieren, nimmt die strukturelle Integrität ab, die Oberfläche nimmt ab und der Filz wird schließlich spröde. Bei Anwendungen, die Reinheit erfordern, kann selbst eine geringfügige Oxidation Partikel oder Gase freisetzen, die den Prozess verunreinigen können.

Die Oxidationsanfälligkeit von Kohlenstoff- und Graphitfilzen ist eine natürliche Materialbeschränkung. Es sichert ihre Rolle in Hochleistungsprozessen, schränkt jedoch eine breitere Akzeptanz in Branchen ein, die im Freien oder in kostensensiblen Umgebungen tätig sind.

MARKTCHANCEN:

Das Wachstum der Energiespeichertechnologien eröffnet neue Wege für Kohlenstoff- und Graphitfilze

Der beschleunigte Wandel hin zu erneuerbaren Energien führt zu einer Nachfrage nach zuverlässigen Speicherlösungen, und dieser Trend eröffnet klare Chancen für Kohlenstoff- und Graphitfilze. InVanadium-Redox-Flow-BatterienBeispielsweise werden Filze als poröse Elektroden eingesetzt, die einen effizienten Ionenaustausch ermöglichen. Aufgrund ihrer großen Oberfläche, elektrischen Leitfähigkeit und chemischen Stabilität eignen sie sich hervorragend für diese Rolle. Mit der Ausweitung von Netzspeicherprojekten in Regionen, die sich auf die Integration erneuerbarer Energien konzentrieren, wird der Bedarf an langlebigen und effizienten Elektrodenmaterialien nur noch zunehmen.

Wasserstofftechnologien bieten einen weiteren Weg. Filze können als Elektrodenträger in Elektrolyseuren und Brennstoffzellen dienen, wo Leitfähigkeit und Beständigkeit gegen chemische Angriffe von entscheidender Bedeutung sind. Hier erweisen sich Oberflächenmodifizierungs- und Aktivierungsbehandlungen als weitere Leistungssteigerungen.

Markttrends für Kohlenstofffilz und Graphitfilz:

Die steigende Nachfrage nach sauberer Hochtemperaturverarbeitung ist einer der wichtigsten Markttrends

Der wachsende Bedarf an ultrareiner Hochtemperaturverarbeitung hat Kohlenstoff- und Graphitfilze zu den Isoliermaterialien der Wahl in Vakuum- und Inertatmosphärenöfen für die Halbleiterfertigung gemacht. Gleichzeitig gewinnen oberflächenveredelte Filze in Batterien an Bedeutung,Brennstoffzellen,und Wasserstoffsysteme. Herkömmliche Keramik- oder Faserisolatoren setzen bei erhöhten Temperaturen Partikel oder Gase frei, die bei empfindlichen Prozessen die Ausbeute beeinträchtigen können. Graphitfilze können bei ordnungsgemäßer Reinigung und Graphitierung bei sehr hohen Temperaturen im Vakuum oder in inerten Atmosphären eingesetzt werden und können mit sehr niedrigen Aschewerten und minimaler Gasentwicklung unter kontrollierten Heizbedingungen hergestellt werden. Dies macht sie für das Kristallwachstum und fortgeschrittene metallurgische Anwendungen unverzichtbar.

HERAUSFORDERUNGEN DES MARKTES:

Hohe Herstellungskosten behindern das Marktwachstum

Die Herstellung von Graphitfilzen ist grundsätzlich kostenintensiv, da die Prozesse der Karbonisierung und Graphitisierung längere Ofenzyklen in Temperaturbereichen zwischen 2.800 und 3.000 °C erfordern. Folglich sind die Stückkosten zusätzlich zu den Kosten im Zusammenhang mit der Einhaltung von CO2- und Umweltvorschriften sehr anfällig für Schwankungen der Strom- und Gaspreise. Kapitalintensive Ausrüstung wie Graphitierungsöfen und CVI/CVD-Linien sowie strenge Qualitätssicherungsmaßnahmen und erhöhte Ausschussrisiken bei Premium-Rayon oder speziellen PAN-Vorläufern erhöhen die Konvertierungskosten zusätzlich. Nachbearbeitungsschritte, einschließlich Aktivierung, Beschichtungen, Versteifung und Bearbeitung, verursachen zusätzliche Arbeits- und Verbrauchskosten.

Darüber hinaus schränken die Stapelverarbeitung und längere Zyklusdauern den Durchsatz und die Effizienz des Betriebskapitals ein. In Regionen mit volatilen Energiepreisen oder strengen Emissionsvorschriften nimmt die Kostenvariabilität zu, was die Einrichtung globaler Preisrahmen erschwert. Diese Dynamik übt Druck auf die Gewinnmargen aus, wenn vertragliche Kostenweitergabemechanismen begrenzt sind, und trägt dazu bei, Preisunterschiede im Vergleich zu kostengünstigeren Isolierungsalternativen oder nicht graphitierten Qualitäten aufrechtzuerhalten, wodurch eine schnelle Skalierbarkeit eingeschränkt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Rohstoff

Rayon-basiertes Segment verzeichnet höchste CAGR, angetrieben durch präzise Kontrolle der Porosität

Auf der Grundlage des Rohmaterials wird der Markt in Rayon-, Pfannen- und Pech-basierte Märkte unterteilt.

Es wird erwartet, dass das Rayon-basierte Segment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Rayonfaserfilze gelten aufgrund ihres außergewöhnlich niedrigen Aschegehalts, der präzisen Kontrolle der Porosität und der längeren Lebensdauer in Vakuum- oder Hochtemperaturumgebungen als Premiumprodukte. Sie sind die bevorzugten Materialien für heiße Zonen in der Halbleiter- und Verbindungshalbleiterfertigung, Kristallwachstumsprozesse wie zSiliziumkarbid (SiC),und Vanadium-Redox-Flow-Batterie (VRFB)-Elektroden, bei denen der Massentransport und die Sauberkeit des Elektrolyten von entscheidender Bedeutung sind.

Das pfannenbasierte Segment dominierte im Jahr 2024 den Marktanteil von Kohlenstofffilz und Graphitfilz und bot optimale Kosteneffizienz für Ofenisolierung, Wärmebehandlung und allgemeine Industrieanwendungen. Ein breites globales Liefernetzwerk, vereinfachte Qualifizierungsprozesse und eine Vielzahl von Formfaktoren, darunter weiche Filze, versteifte Platten und bearbeitete Bausätze, machen PAN zur bevorzugten Option für die meisten Sanierungsprojekte und Neuinstallationen. Die Preisgestaltung bleibt die Marktbasis und wird maßgeblich von den Energie- und Vorläuferkosten beeinflusst. Allerdings können Zulieferer ihre Margen durch wertschöpfende Umwandlungs- und Montageprozesse steigern. Es wird erwartet, dass das Segment ein konstantes Wachstum im mittleren einstelligen Bereich verzeichnen wird, angetrieben durch Elektrifizierungsbemühungen, die Verlagerung von Industriekapazitäten und eine beträchtliche installierte Basis, die die wiederkehrende Nachfrage nach Ersatzteilen fördert.

Auf Antrag

OfenDas Segment ist aufgrund geringerer Wartungskosten marktführend

Basierend auf der Anwendung ist der Markt in optische Fasern, Öfen, Hitzeschilde, Kfz-Abgasauskleidungen, Batterien und andere unterteilt.

Das Ofensegment dominiert den Marktanteil von 62,92 % im Jahr 2026, getrieben durch die Notwendigkeit einer verbesserten Haltbarkeit und geringeren Wartungskosten. Diese Materialien werden als weiche Filze, versteifte Platten, bearbeitete Platten und mehrschichtige Heißzonenbaugruppen eingesetzt und ermöglichen eine gleichmäßige Temperaturverteilung und Energieeffizienz. Da die Hersteller den Durchsatz steigern, die Ausbeute verbessern und die Dekarbonisierungsziele erreichen wollen, sind Ofenbauer und -betreiber zunehmend auf Filze für ein konsistentes Wärmemanagement und längere Wartungsintervalle angewiesen. Diese weit verbreitete und wiederkehrende Anwendung macht den Großteil des Marktvolumens aus und bildet die Grundlage für eine konstante Ersatznachfrage.

DerBatterieEs wird erwartet, dass das Segment im geplanten Zeitraum das schnellste Wachstum verzeichnen wird. Da Versorgungsunternehmen und Industriebetreiber Langzeitspeicherlösungen skalieren, um erneuerbare Energiequellen zu integrieren und die Netzstabilität zu verbessern, steigt die Nachfrage nach validierten Elektrodenfilzen, angetrieben durch hochwertige Projekte. Strenge Qualifizierungsprozesse und Nachbehandlungen wie Aktivierung und Wärmebehandlung tragen entscheidend dazu bei, Premium-Preise zu unterstützen und die Lieferantentreue zu etablieren, sobald die Systeme betriebsbereit sind.

Das Segment Hitzeschilde dürfte im geplanten Zeitraum ein deutliches Wachstum verzeichnen. Filze werden in mehrschichtige Stapel und Verbundlaminate integriert und häufig mit Metallfolien oder Keramikbarrieren kombiniert, um strenge Wärme- und Gewichtsanforderungen zu erfüllen. Da die Sicherheits-, Leistungs- und Effizienzstandards für Industriemaschinen und antriebsbezogene Systeme steigen, werden die Spezifikationen für technische Filzschutze erweitert und unterstützen konsistente und mittlere bis hohe Wertanforderungen.

Vom Endbenutzer

Das Elektroniksegment dominiert den Markt aufgrund seiner verschiedenen Vorteile

Basierend auf dem Endverbraucher ist der Markt in Elektrik und Elektronik, Automobil, Stromerzeugung und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Elektro- und Elektroniksegment dominiert den Marktanteil von 62,79 % im Jahr 2026, wobei die Nachfrage vor allem getrieben wird Halbleiterund Anlagen zur Herstellung von Verbindungshalbleitern, Hersteller von Photovoltaikgeräten und Hersteller von Präzisionselektronik, die nach ultrareinen, langlebigen Hot-Zone-Materialien suchen. Filze bieten Vorteile wie geringe Ausgasung, Dimensionsstabilität und konstante Wärmefelder in Prozessen wie Kristallwachstum, Diffusion, Glühen und Vakuum-Wärmebehandlungsöfen, wodurch die Ausbeute gesteigert und Ausfallzeiten minimiert werden. Darüber hinaus wird für das Segment im Untersuchungszeitraum ein jährliches Wachstum von 8,1 % prognostiziert.

Auch das Segment Stromerzeugung verzeichnet im prognostizierten Zeitraum das stärkste Wachstum. Der Einsatz von Energiespeichern im Netzmaßstab treibt langfristige Anwendungen voran, bei denen Flow-Batterien von graphitierten Filzen profitieren, die als poröse Elektroden verwendet werden. Betreiber legen Wert auf einen niedrigen Aschegehalt, eine abgestimmte Durchlässigkeit und eine stabile Oberflächenchemie, um Effizienz und mehrjährige Haltbarkeit sicherzustellen. Projektvergaben und Inbetriebnahmepläne führen zu Lieferunregelmäßigkeiten, aber nach der Validierung behalten Lieferanten im Allgemeinen ihre Positionen während der gesamten Lebensdauer der Anlage bei. Darüber hinaus sollen Batterieanwendungen im Jahr 2025 einen Anteil von 23,3 % haben.

Regionaler Ausblick auf den Markt für Kohlenstofffilz und Graphitfilz

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 340,73 Millionen US-Dollar und behielt seinen Spitzenanteil im Jahr 2026 mit 377,87 Millionen US-Dollar bei. Die Region dient als Volumendrehscheibe, hauptsächlich angetrieben durch China, Japan und ein zunehmend bedeutendes Indien. In dieser Region werden Photovoltaik (PV) und elektronische Ofentechnologien, Metallwärmebehandlungsprozesse und Industrieanlagen in großem Umfang eingesetzt. Aufgrund ihrer Kosteneffizienz und breiten Verfügbarkeit sind Filze auf Pfannenbasis in Standard-Isolieranwendungen vorherrschend. Im Jahr 2026 wird dieCarbonfilzDer Graphitfilzmarkt in China wird auf schätzungsweise 199,45 Millionen US-Dollar geschätzt. Der japanische Markt soll bis 2026 ein Volumen von 61,83 Millionen US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 30,2 Millionen US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

- China ist der größte Verbraucher und Produzent von Kohlenstoff- und Graphitfilzen in der Region, unterstützt durch umfangreiche Ökosysteme in der Photovoltaik-, Halbleiter-, Spezialmetall- und Industrieofenindustrie. Filze auf Pfannenbasis dominieren den Markt für routinemäßige Isolierungs- und Nachrüstanwendungen, während höherreine Typen auf Viskosebasis in qualifizierten Heißzonen für Kristallwachstum und fortschrittliche Elektronik eingesetzt werden.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen wird. Im Prognosezeitraum wird die Region voraussichtlich eine Wachstumsrate von 6,1 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 114,66 Millionen US-Dollar erreichen. Die Region Europa tendiert zu hochreinen Anwendungen in Sektoren wie Halbleitern, Photovoltaik (PV), Spezialmetallen und Forschung. Dieser Trend unterstützt eine stärkere Einführung von Filzen auf Viskosebasis in qualifizierten Hochtemperaturzonen. Strengere Umweltstandards und Energieeffizienzvorschriften fördern die Nachrüstung von Öfen und die Entwicklung mehrschichtiger Hitzeschildkonstruktionen. Aufgrund dieser Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2026 einen Wert von 18,27 Mio. USD, Deutschland einen Wert von 35,51 Mio. USD und Frankreich im Jahr 2025 einen Wert von 18,41 Mio. USD verzeichnen werden.

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2025 98,83 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Die Nachfrage wird von den Sektoren Halbleiter, Luft- und Raumfahrt und fortschrittliche industrielle Wärmebehandlung angetrieben, mit zunehmender Unterstützung durch Pilotprojekte zur Netzspeicherung undNutzfahrzeugthermische Anforderungen. Käufer in der Region legen Wert auf qualifizierte, aschearme Isolierung, die für Vakuumöfen und Kristallzüchtungsanlagen geeignet ist. Unterdessen spezifizieren Automobilprogramme weiterhin Filzmaterial für Abgas- und Hitzeschildanwendungen in Verbrennungsmotoren, Hybridfahrzeugen und Berufsflotten. Im Jahr 2026 wird der US-Markt schätzungsweise 96,4 Millionen US-Dollar erreichen. Die USA fungieren als Hauptmarkt in Nordamerika, stellen den Großteil der regionalen Nachfrage dar und zeigen eine Vorliebe für hochspezialisierte Anwendungen in Sektoren wie Halbleiterfertigung, Photovoltaik/Kristallwachstum, Luft- und Raumfahrt und fortschrittliche industrielle Wärmebehandlung.

Im Prognosezeitraum würden die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 17,90 Mio. USD erreichen. Das Wachstum des Marktes wird durch kostengünstige PAN-basierte Isolierungen und passgenaue Hitzeschildkomponenten vorangetrieben, wobei in exportorientierten Produktionsanlagen und Energieprojekten selektiv höherwertige Produkte eingesetzt werden. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 11,47 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCAPE

Wichtige Branchenakteure:

Akquisitions- und Expansionsinitiativen sind wesentliche Aspekte für das Wachstum der am Markt tätigen Unternehmen

Große Unternehmen nutzen ihre Größe, Forschung und Entwicklung sowie Nachhaltigkeitsbemühungen, um wettbewerbsfähig zu bleiben, während regionale Unternehmen eher auf Kosteneinsparungen und die Nähe zu lokalen Infrastrukturprojekten setzen. Zu den wichtigsten Marktteilnehmern gehören Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co Ltd. und Beijing Great Wall Co. Ltd. Diese Akteure verfolgen Strategien wie Akquisitionen, Expansionen und Partnerschaften, um Anteile am Markt für Kohlenstofffilze und Graphitfilze zu gewinnen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR CARBON-FILZ UND GRAPHIT-FILZ IM PROFIL:

- Mersen(Frankreich)

- HPMS Graphit (USA)

- CGT Carbon GmbH(Deutschland)

- Carbon Composites, Inc. (USA)

- Kureha Corporation(Japan)

- Saginaw Carbon(UNS.)

- Allied Metallurgy Resources LLC (USA)

- Beijing Great Wall Co., Ltd. (China)

- SGL Carbon SE(Deutschland)

- Olmec Advance Materials Ltd. (England)

- Coidan Graphite Products Ltd. (Großbritannien)

- Bay Carbon Inc. (USA)

- AMK METALLURGICAL MACHINERY GROUP CO., LTD. (China)

- Nippon Carbon Co Ltd. (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2024: Mersen übernimmt die GMI-Gruppe (Graphite Machining, Inc.), ein Unternehmen zur Reinigung und Bearbeitung von Graphit, Kohlenstoff und Graphitverbundwerkstoffen. Diese neue Akquisition ergänzt Mersens Advanced Materials-Präsenz in den USA, indem sie Volumen und Verarbeitungskapazitäten für isostatisch gepressten, extrudierten Graphit und Isoliermaterialien hinzufügt und Synergien zwischen den Werken ermöglicht. Es stärkt die führende Position des Konzerns in Märkten wie Luft- und Raumfahrt, Prozessindustrie und Energie.

- August 2022: SGL Carbon hat seine Produktionskapazitäten für Kohlenstofffilz und Graphitfilz für Branchen wie Halbleiter, Solar und Energiespeicherung am Standort Meitingen in Deutschland und an seinen Standorten in Nordamerika und China erweitert. Das Unternehmen kündigte Pläne an, die Kapazitäten für Graphitprodukte, einschließlich Filze, durch eine Investition im mittleren zweistelligen Millionen-Euro-Bereich in den nächsten zwei Jahren deutlich zu steigern. In Meitingen entsteht derzeit eine neue Weichfilz-Produktionsanlage für karbonisierten und graphitierten Weichfilz.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Mio. USD), Volumen (Kiloton) |

|

Segmentierung |

Nach Rohstoff, Anwendung, Endbenutzer und Region |

|

Nach Rohstoff |

· Rayon-basiert · Pan-basiert · Tonhöhenbasiert |

|

Auf Antrag |

· Glasfasern · Ofen · Hitzeschilde · Kfz-Abgasauskleidung · Batterie · Andere |

|

Vom Endbenutzer |

· Elektrik und Elektronik · Automobil · Stromerzeugung · Andere |

|

Nach Geographie |

· Nordamerika (nach Rohstoff, Anwendung, Endbenutzer und Land) o USA o Kanada · Europa (nach Rohstoff, Anwendung, Endbenutzer und Land/Subregion) o Deutschland o Frankreich o Großbritannien o Italien o Spanien o Restliches Europa · Asien-Pazifik (nach Rohstoff, Anwendung, Endbenutzer und Land/Subregion) o China o Indien o Japan o Südostasien o Australien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Rohstoff, Anwendung, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Rohstoff, Anwendung, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 656,9 Millionen US-Dollar und wird bis 2034 voraussichtlich 1198,81 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 340,73 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,8 % aufweisen wird.

Das pfannenbasierte Segment führte den Markt nach Rohstoffen an.

Die Schlüsselfaktoren für den Markt sind die steigende Nachfrage nach sauberer Hochtemperaturverarbeitung.

Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co Ltd. und Beijing Great Wall Co. Ltd. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2026.

Der verstärkte Fokus auf Filze mit höherer Reinheit für Halbleiter- und Clean-Tech-Anwendungen ist der Schlüsselfaktor, der die Produkteinführung voraussichtlich begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 265

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf