Marktgröße, Anteil und Branchenanalyse für chirurgisches Nahtmaterial, nach Produkttyp (resorbierbar und nicht resorbierbar), nach Form (natürlich und synthetisch), nach Anwendung (Gynäkologie, Kardiologie, Orthopädie, allgemeine Chirurgie und andere), nach Endbenutzer (Krankenhäuser und ASCs und Spezialkliniken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

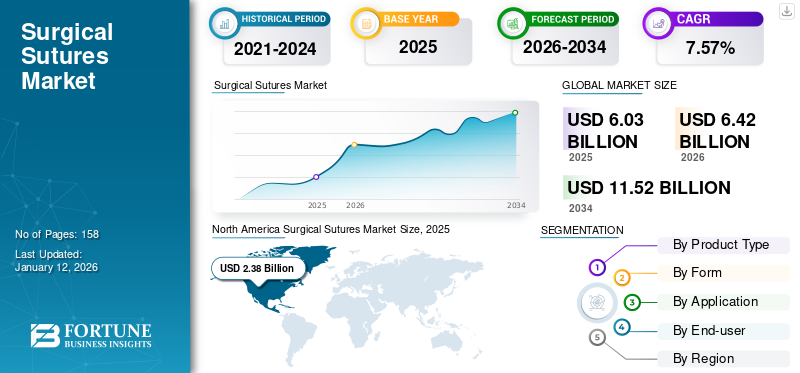

Die globale Marktgröße für chirurgisches Nahtmaterial wurde im Jahr 2025 auf 6,03 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,42 Milliarden US-Dollar im Jahr 2026 auf 11,52 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,57 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für chirurgisches Nahtmaterial mit einem Marktanteil von 39,44 % im Jahr 2025.

Bei chirurgischen Nähten handelt es sich um chirurgische Instrumente, die zum Schließen offener Wunden und zum Abbinden von Blutgefäßen während oder nach chirurgischen Eingriffen wie orthopädischen Eingriffen verwendet werden. Diese werden hauptsächlich verwendet fürWundverschlussbei großen Operationen wie Kaiserschnitt (Kaiserschnitt), Gelenkersatz, Herz-Kreislauf-Chirurgie und vielen anderen sowie bei kleineren Operationen wie Zahnrestaurationen und Kataraktoperationen. Die zunehmende Häufigkeit von Verkehrsunfällen und chronischen Krankheiten hat dazu geführt, dass sich mehr Patienten verschiedenen Operationen unterziehen müssen, darunter Knöchelendoprothesen, Hüftgelenkersatz, Bypass-Operationen und viele mehr.

- Beispielsweise erlitten nach Angaben des Health and Safety Executive (HSE) im Jahr 2022/2023 in Großbritannien rund 561.000 Menschen nicht tödliche Verletzungen am Arbeitsplatz, von denen einige zu Knochenbrüchen, Knöchelendoprothesen und anderen Knochenoperationen führten.

- Darüber hinaus wurde laut einem im NCBI im Februar 2022 veröffentlichten Artikel ein Anstieg des Gesamtvolumens chirurgischer Eingriffe um 18,3 % im Vergleich zu 2020 verzeichnet.

Es wird erwartet, dass solche Faktoren die Nachfrage nach diesem Produkt in den kommenden Jahren positiv beeinflussen und wiederum das Wachstum des Marktes für chirurgisches Nahtmaterial im Prognosezeitraum ankurbeln werden.

Die COVID-19-Pandemie hatte negative Auswirkungen auf den Weltmarkt. Dies war vor allem auf die Verschiebung von geplanten Operationen zurückzuführen, da die Regierungen vieler Länder während der Pandemie Gesundheitsressourcen für Notfälle im Zusammenhang mit COVID-19 reserviert hatten.

Im Jahr 2021 erlebte der Markt jedoch eine bemerkenswerte Erholung, da die Anzahl der Operationen in den wichtigsten Kategorien wieder anstieg und das Niveau vor der Pandemie erreichte. Dieser Faktor hat dazu beigetragen, dass sich der Markt bis zu einem gewissen Grad erholte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für chirurgisches Nahtmaterial

Marktgröße und Prognose:

- Marktgröße 2025: 6,03 Milliarden US-Dollar

- Marktgröße 2026: 6,42 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,52 Milliarden US-Dollar

- CAGR: 7,57 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für chirurgisches Nahtmaterial mit einem Anteil von 39,44 % im Jahr 2025, was auf die steigende Prävalenz chronischer Krankheiten, ein hohes Operationsaufkommen und die Präsenz wichtiger Akteure zurückzuführen ist, die fortschrittliche Nahttechnologien auf den Markt bringen.

- Nach Produkttyp wird erwartet, dass resorbierbares Nahtmaterial den größten Marktanteil behalten wird, unterstützt durch seine weit verbreitete Verwendung in der Wundbehandlung, hohe Zugfestigkeit, schnellere Heilung und behördliche Empfehlungen, die seine Einführung fördern.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Steigende chirurgische Volumina bei orthopädischen, kardiovaskulären und gynäkologischen Eingriffen sowie kontinuierliche Produktinnovationen führender Unternehmen treiben das Marktwachstum voran.

- Europa: Eine robuste Gesundheitsinfrastruktur, eine steigende Zahl von Gelenkersatzoperationen und die zunehmende Einführung fortschrittlicher Nahttechnologien unterstützen die Marktexpansion.

- China: Der rasche Anstieg chirurgischer Eingriffe aufgrund der zunehmenden Prävalenz chronischer Krankheiten und der zunehmenden Verbreitung fortschrittlicher Nahtlösungen durch globale und inländische Akteure beschleunigt das Marktwachstum.

- Japan: Die hohe Nachfrage nach technologisch fortschrittlichen Nahtgeräten für minimalinvasive Operationen und zunehmende ästhetische chirurgische Eingriffe treiben das Marktwachstum voran.

Markttrends für chirurgisches Nahtmaterial

Die Einführung fortschrittlicher Nähte zur Deckung unerfüllter Bedürfnisse ist ein wichtiger Trend

Knotenlose, elastische und elektronische Nähte erfreuen sich bei Gesundheitsdienstleistern aufgrund der klinischen Vorteile dieser Produkte im Vergleich zu herkömmlichen Nähten zunehmender Beliebtheit. Diese chirurgischen Nähte können Medikamente auf das Zielgewebe abgeben, die Temperatur der Wundstelle messen, Infektionen erkennen, Wärme für die Primärheilung bereitstellen und tiefere Wunden effizienter vernähen.

Mehrere etablierte Akteure wie Smith & Nephew sowie neue Marktteilnehmer wachsen in diesem Markt, indem sie sich auf diese neuen Trendprodukte konzentrieren.

- Beispielsweise erteilte die US-amerikanische FDA im Juni 2022 die 510(k)-Zulassung für das knotenlose Nahtfixierungssystem X-Twist von Anika Therapeutics.

- In ähnlicher Weise erteilte die US-amerikanische FDA im Dezember 2021 eine 510(k)-Zulassung für das knotenlose Fadenankersystem CITREFIX von Acuitive Technologies.

- Außerdem brachte Smith & Nephew im September 2020 das knotenlose Nahtmaterial HELICOIL auf den Markt, das durch das Knochenmark und damit verbundene Knochenmarksgewebe verläuftStammzellen, wodurch der Heilungsprozess gefördert wird.

Diese fortschrittlichen Nahtmaterialien ermöglichen es wichtigen Akteuren, in diesem Markt zu wachsen und sich gleichzeitig auf herkömmliche resorbierbare und nicht resorbierbare Produkte zu konzentrieren.

- In Nordamerika wuchs der Markt für chirurgisches Nahtmaterial von 2,11 Milliarden US-Dollar im Jahr 2023 auf 2,24 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für chirurgisches Nahtmaterial

Steigende Anzahl chirurgischer Eingriffe zur Ankurbelung des Marktwachstums

Die zunehmende Zahl von Knie- und Hüftgelenkersatzeingriffen, Hysterektomien, Bypass-Operationen uswSchönheitsoperationenfördert die Verbreitung dieses Geräts zum schnellen Nähen von Wunden.

- Nach Angaben des American College of Rheumatology, die im Februar 2023 aktualisiert wurden, werden beispielsweise in den USA jährlich etwa 790.000 vollständige Kniegelenkersatzoperationen und über 450.000 Hüftgelenkersatzoperationen durchgeführt.

- Laut den im April 2023 aktualisierten NCBI-Daten werden jährlich weltweit rund 400.000 CABG-Operationen durchgeführt, was sie zum am häufigsten durchgeführten größeren chirurgischen Eingriff macht.

- Darüber hinaus betrug die Zahl der Kaiserschnittgeburten in den USA nach Angaben der Centers for Disease Control and Prevention (CDC) im Jahr 2021 1.174.545, was 32,1 % aller Geburten ausmachte.

Darüber hinaus erhöht die wachsende geriatrische Bevölkerung die Akzeptanz dieser Produkte aufgrund der steigenden Zahl von Operationen wie Angioplastie, Gelenkersatz und Organtransplantation bei älteren Patienten. Dies führt weltweit zu einer höheren Nachfrage nach fortschrittlichen Geräten im Gesundheitswesen.

- Laut einer vom NCBI veröffentlichten Studie wurde beispielsweise beobachtet, dass jedes Jahr etwa 30 % der älteren Menschen aufgrund von Gehschwierigkeiten stürzen. Dadurch ist die Zahl der Patienten, die sich einer Kniegelenkersatzoperation unterziehen, gestiegen.

Die oben genannten Faktoren, zusammen mit der wachsenden Nachfrage nachAutomatische NähgeräteAufgrund ihrer Effizienz bei chirurgischen Eingriffen fördern sie die Akzeptanz dieser Geräte durch medizinisches Fachpersonal und werden anschließend das Marktwachstum im Prognosezeitraum vorantreiben.

Einführung technologisch fortschrittlicher Geräte zur Steigerung des Marktwachstums

Das wachsende Bewusstsein für fortschrittliche chirurgische Eingriffe hat die Marktteilnehmer dazu veranlasst, sich stark auf Forschung und Entwicklung zu konzentrieren und innovative Produkte auf den Markt zu bringen. Darüber hinaus hat der schnelle Zustrom neuer und automatisierter Nähte mit verbesserten Funktionen die Präferenz dieser Geräte bei Chirurgen weltweit erhöht.

- Im Januar 2023 führte Able Medical Devices beispielsweise Valkyrie Looped Sternotomy Sutures ein. Das neue Produkt soll einen robusteren Sternumverschluss ermöglichen.

Das Marktwachstum wird durch Fortschritte beim Material und an der Spitze des Nahtmaterials weiter gesteigert, was das Nahtverfahren während der Operation revolutioniert hat. Die zunehmende Verwendung fortschrittlicher Materialien durch Hersteller, die von Natur aus biokompatibel sind und dafür bekannt sind, die Heilungszeit der Wunde zu verkürzen, hat zu einer höheren Nachfrage und Akzeptanz dieser Nahtmaterialien auf dem Markt geführt.

- Beispielsweise brachte Smith & Nephew im September 2020 den Nahtanker HEALICOIL KNOTLESS auf den Markt, der aus REGENESORB-Material besteht. Eindeutige Vorteile dieses Biokompositmaterials bestehen darin, dass es die Wundheilungszeit beschleunigt und die Resorption und Ersetzung des Implantats durch Knochen innerhalb von 24 Monaten erleichtert.

EINHALTENDE FAKTOREN

Vorhandensein alternativer Produkte zur Wundversorgung und postoperative Komplikationen schränken das Marktwachstum ein

Die Verfügbarkeit einer großen Anzahl alternativer Produkte zur Wundversorgung, wie beispielsweise chirurgische Klammergeräte, schränkt das Wachstum dieses Marktes ein. Trotz der technologischen Fortschritte dieser Geräte schränken einige Nachteile ihren chirurgischen Einsatz ein. Einige der Einschränkungen, darunter schraffierte Markierungen,Infektion der Operationsstelle, und hohe Kosten für antibakterielle Geräte schränken die Verwendung von Nähten bei Chirurgen ein.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten entwickeln beispielsweise jedes Jahr etwa 5 % der Patienten, die sich verschiedenen Operationen unterziehen, später Infektionen an der Operationsstelle aufgrund des Vorhandenseins von Bakterien in den Nähten.

- Die hohe Rate an postoperativen Wundinfektionen (SSIs) ist auf die mangelnde Einhaltung steriler Bedingungen im Operationssaal zurückzuführen. Die SSIs in Entwicklungsländern nehmen rapide zu. Damit verbunden ist ein dramatischer Anstieg der Morbidität und Mortalität der Patienten.

- Bei den SSI-Raten in Entwicklungsländern beispielsweise lag die kumulative Inzidenz zwischen 0,4 und 30,9 pro 100 Patienten und zwischen 1,2 und 23,6 pro 100 chirurgischen Eingriffen, während die gepoolte kumulative Inzidenz 11,8 pro 100 Patienten betrug.

Andererseits können chirurgische Klammergeräte schnell an der Wundstelle platziert werden, verfügen über eine bessere Wundheilungsfähigkeit und sind zudem kostengünstig. Daher können alle oben genannten Faktoren und fehlende Erstattungsrichtlinien für die Wundversorgung in Schwellenländern, die zu niedrigeren Operationsraten führen, die Einführung chirurgischer Nähte einschränken.

Marktsegmentierungsanalyse für chirurgisches Nahtmaterial

Nach Produkttypanalyse

Resorbierbarer Stoff dominierte den Markt aufgrund seiner weit verbreiteten Verwendung in der Wundversorgung

Je nach Produkttyp wird der Markt in resorbierbare und nicht resorbierbare Produkte unterteilt.

Unter den Produkttypen wird das resorbierbare Segment ausmachen 64,30 % Marktanteil im Jahr 2026, aufgrund ihrer weit verbreiteten Verwendung bei tiefen und empfindlichen Wunden. Die Hauptvorteile dieser chirurgischen Nähte bestehen darin, dass sie aufgrund der hohen Zugfestigkeit die Wunde stützen und schneller und effizienter heilen können. Darüber hinaus wird die zunehmende Akzeptanz dieser Nahtmaterialien aufgrund der Unterstützung durch Aufsichtsbehörden das Segmentwachstum weiter unterstützen.

- Beispielsweise empfahl das National Institute for Health and Care Excellence (NICE) im Juni 2021 die Verwendung resorbierbarer Nähte mit antibakteriellem Schutz für den NHS-Einsatz. Laut NICE-Schätzungen können mit diesen Nähten durchschnittlich 17 USD (13,62 £) pro Patient eingespart werden.

Es wird erwartet, dass das nicht resorbierbare Segment aufgrund der erforderlichen Nachuntersuchungen zur manuellen Entfernung von Nähten und einer höheren postoperativen Pflege ebenfalls mit einer moderaten CAGR wachsen wird.

Nach FormAnalyse

Das synthetische Segment eroberte im Jahr 2024 aufgrund der höheren Akzeptanz durch medizinisches Fachpersonal den höchsten Marktanteil

Basierend auf der Form wird der Markt in natürliche und synthetische Produkte unterteilt.

Es wird erwartet, dass das synthetische Segment im Jahr 2026 einen dominanten Marktanteil von 78,31 % halten wird. Die Dominanz dieses Segments wird auf die vergleichsweise geringere Wahrscheinlichkeit von Überempfindlichkeitsreaktionen bei der Verwendung synthetischer Nähte beim Wundverschluss zurückgeführt.

- Laut einem Bericht des NCBI aus dem Jahr 2020 war beispielsweise die Wahrscheinlichkeit einer Überempfindlichkeitsreaktion bei chirurgischen Eingriffen geringer, wenn synthetisches resorbierbares Nahtmaterial wie zNylonEs wurden Polyglactin 910 und Polyamid 6/6 verwendet.

Darüber hinaus wird auch die Einführung innovativer Produkte in synthetischer Form durch die Hauptakteure den Markt unterstützen.

- Beispielsweise brachte Dolphin Sutures im April 2021 neue nicht resorbierbare Polytetrafluorethylen-Nahtmaterialien auf den Markt, um sein Portfolio an Dentalprodukten zu erweitern. Die synthetische TEFLENE-Produktlinie umfasst dichtes PTFE (Polytetrafluorethylen).

Es wird erwartet, dass das natürliche Segment im Prognosezeitraum eine vergleichsweise niedrigere CAGR verzeichnen wird, da es nach dem Wundverschluss auf das umliegende Gewebe reagiert.

Durch Anwendungsanalyse

Das Segment Orthopädie nimmt aufgrund der hohen Zahl orthopädischer Eingriffe in der Bevölkerung eine dominierende Stellung ein

Je nach Anwendung wird der Markt in Gynäkologie, Kardiologie, Orthopädie, allgemeine Chirurgie und andere unterteilt.

Es wird erwartet, dass das Segment Orthopädie im Jahr 2026 einen dominanten Marktanteil von 27,40 % halten wird, gefolgt vom Segment Gynäkologie. Dies ist auf die zunehmende Prävalenz orthopädischer Erkrankungen in der geriatrischen Bevölkerung und die steigende Zahl von Patienten zurückzuführen, die sich weltweit einer orthopädischen Operation unterziehen.

- Das Segment Gynäkologie wird im Jahr 2024 voraussichtlich einen Anteil von 25,2 % halten.

- Laut einem im November 2022 in Agappe veröffentlichten Artikel werden beispielsweise in den USA jedes Jahr schätzungsweise 260.000 bis 300.000 Menschen wegen Hüftfrakturen ins Krankenhaus eingeliefert. Bis 2040 wird die Zahl schätzungsweise 500.000 erreichen.

- Laut einem Bericht von ResearchGate lag die weltweite Inzidenz von Arthritis beispielsweise bei 203 pro 10.000 Personen.

Das Segment Kardiologie dürfte im Prognosezeitraum aufgrund der steigenden Inzidenz verschiedener Erkrankungen der Herzkranzgefäße und Herzrhythmusstörungen mit einer vergleichsweise höheren CAGR wachsen, was zu einer höheren Anzahl von Bypass-Operationen und einem verstärkten Einsatz chirurgischer Nähte führt. Aufgrund der zunehmenden Zahl von Verkehrsunfällen und allgemeinen chirurgischen Eingriffen wird auch für das Segment der allgemeinen Chirurgie im Prognosezeitraum eine deutliche durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Andererseits wird erwartet, dass das Segment „Andere“ im Prognosezeitraum eine moderate CAGR verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Segment „Krankenhäuser und ASCs“ hatte aufgrund der großen Anzahl chirurgischer Eingriffe, die in diesen Einrichtungen durchgeführt wurden, einen dominanten Anteil

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser und ASCs sowie Spezialkliniken kategorisiert.

Das Segment Krankenhäuser und ASCs dominiert den Markt mit einem Anteil von 71,15 % im Jahr 2026 und wird voraussichtlich seine Position im Prognosezeitraum behalten. Dies ist auf die große Zahl chirurgischer Eingriffe in Krankenhäusern und ASCs sowie auf günstige Erstattungsrichtlinien für diese Eingriffe in Schwellen- und Industrieländern zurückzuführen. Darüber hinaus werden die Präsenz erfahrener Chirurgen und die Entwicklung fortschrittlicher Technologien für komplexe chirurgische Eingriffe in Krankenhäusern und ASCs zum Wachstum dieses Segments beitragen.

Es wird erwartet, dass das Segment der Spezialkliniken im Prognosezeitraum eine signifikante CAGR verzeichnen wird. Dies liegt an der spezialisierten Behandlung, die diese Einrichtungen bieten, an vergleichsweise kürzeren Wartezeiten und an der steigenden Zahl von Spezialkliniken in China und Indien.

REGIONALE EINBLICKE

Nordamerika

North America Surgical Sutures Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 39,44 % des Weltmarktes und generierte einen Umsatz von 2,38 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,53 Milliarden US-Dollar prognostiziert. Dies ist auf die zunehmende Prävalenz chronischer Krankheiten zurückzuführen, die zu einem Anstieg der Zahl von Patienten geführt hat, die sich einer Operation unterziehen, was zu einem Anstieg der Nachfrage nach chirurgischem Nahtmaterial geführt hat. Beispielsweise leidet nach einer Schätzung der US-amerikanischen Centers for Disease Control & Prevention (CDC) etwa jeder vierte Erwachsene in den USA an Arthritis und die Zahl wird bis Ende 2024 voraussichtlich 78 Millionen erreichen. Darüber hinaus führen die führenden Akteure in den USA, darunter Ethicon U.S. LLC, ständig technologisch fortschrittliche Geräte ein. Dies wiederum erhöht die Akzeptanz dieser Produkte im Gesundheitswesen und trägt zum Wachstum des regionalen Marktes bei. Der US-Markt soll bis 2026 ein Volumen von 2,34 Milliarden US-Dollar erreichen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,22 Milliarden US-Dollar, was einem Anteil von 20,17 % entspricht. Aufgrund einer entwickelten Gesundheitsinfrastruktur in Deutschland und Großbritannien wird erwartet, dass es im Jahr 2026 1,29 Milliarden US-Dollar erreichen wird. Viele wichtige Akteure in dieser Region, wie Smith & Nephew, führen fortschrittliche Nahtgeräte ein und tragen so zur Expansion des regionalen Marktes bei. Laut einem Bericht des National Joint Registry werden in England und Wales jährlich etwa 160.000 Hüft- und Kniegelenkersatzoperationen durchgeführt. Daher fördert die zunehmende Zahl von Operationen in Europa die Akzeptanz chirurgischer Nähte weiter. Der britische Markt soll bis 2026 ein Volumen von 0,2 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 1,62 Milliarden US-Dollar und trug damit 26,80 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,74 Milliarden US-Dollar prognostiziert. Mehrere Faktoren treiben das Wachstum des regionalen Marktes voran, darunter eine steigende Inzidenz gynäkologischer und kardiovaskulärer Erkrankungen, ein zunehmendes Bewusstsein für fortschrittliche chirurgische Geräte und ein wachsendes Engagement großer Marktteilnehmer, neue Produkte in Schwellenländern einzuführen. Der chinesische Markt wird voraussichtlich 0,46 US-Dollar erreichen Bis 2026 soll der Markt in Indien ein Volumen von 0,31 Milliarden US-Dollar erreichen.

- Laut der International Society of Aesthetic Plastic Surgery (ISAPS) wurden beispielsweise im Jahr 2021 in Japan rund 265.733 ästhetische oder kosmetische Operationen durchgeführt.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika dürften im Prognosezeitraum aufgrund des Mangels an ausgebildeten Gesundheitsfachkräften, des eingeschränkten Zugangs zu fortschrittlichen Gesundheitssystemen und des geringeren Pro-Kopf-Einkommens eine moderate CAGR verzeichnen. Dies hat zu einer geringeren Anzahl elektiver Operationen geführt. Allerdings dürfte die zunehmende Zahl chirurgischer Eingriffe in Brasilien, Mexiko, den Vereinigten Arabischen Emiraten und Saudi-Arabien in Verbindung mit dem wachsenden Medizintourismus in diesen Ländern die Nachfrage nach chirurgischem Nahtmaterial im Prognosezeitraum ankurbeln. Nach Angaben der International Society of Aesthetic Plastic Surgery (ISAPS) wurden im Jahr 2021 in Brasilien rund 1.634.220 kosmetische chirurgische Eingriffe durchgeführt, wobei Brustvergrößerung und Fettabsaugung bei der Anzahl der durchgeführten Eingriffe an der Spitze standen. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,32 Milliarden US-Dollar, was 5,33 % des Weltmarktanteils entspricht, und werden voraussichtlich 2026 0,34 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,5 Milliarden US-Dollar, was 8,26 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,53 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Das Vorhandensein technologisch fortschrittlicher Produkte ermöglichte es Medtronic und anderen Akteuren, dominante Marktanteile zu halten

Der Weltmarkt wurde im Jahr 2024 von einigen etablierten Akteuren wie B. Braun SE, Ethicon U.S. LLC und Medtronic dominiert. Ein starker Fokus auf die Einführung neuer Technologien bei Nahtgeräten zur Durchführung komplexer Operationen und die Erweiterung der Produktionskapazität hat ihnen geholfen, ihre Marktpositionen zu behaupten.

- Beispielsweise führte Stryker im Dezember 2022 das Citrefix-Nahtankersystem für Knöchel- und Fußoperationen ein. Das System verwendet ein bioresorbierbares Material, das die Struktur und Chemie eines ursprünglichen Knochens nachahmt.

- Darüber hinaus eröffnete Medtronic im April 2021 ein Forschungs- und Entwicklungszentrum in Indien, um 15 seiner operativen Einheiten weltweit zu unterstützen.

Auf der anderen Seite konzentrieren sich aufstrebende Akteure wie DemeTECH Corporation, Apollo Endosurgery, Inc. und andere auf die Entwicklung neuer Produkte in Schwellen- und Industrieländern, um nennenswerte Marktanteile zu gewinnen. Die anderen wichtigen Marktteilnehmer, die auf diesem Markt tätig sind, sind Smith & Nephew, Coloplast A/S, Apollo Endosurgery, Inc., Boston Scientific Corporation, DemeTECH Corporation, TEPHA INC., Internacional Farmacéutica und Kono Seisakusho Co., Ltd.

Liste der führenden Unternehmen für chirurgisches Nahtmaterial:

- B. Braun SE (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- Smith & Neffe(VEREINIGTES KÖNIGREICH.)

- Medtronic(Irland)

- Coloplast A/S (Dänemark)

- Apollo Endosurgery, Inc.(UNS.)

- Boston Scientific Corporation(UNS.)

- DemeTECH Corporation (USA)

- TEPHA INC. (USA)

- Internacional Farmacéutica (Mexiko)

- Kono Seisakusho Co., Ltd. (Japan)

- CONMED Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2023– Healthium Medtech stellte eine neue Reihe von Nahtmaterialien namens TRUMAS für Operationen mit minimalem Zugang vor.

- September 2022- Mesh Suture, Inc. hat die 510(k)-Zulassung der US-amerikanischen FDA für sein nicht resorbierbares DURAMESH erhaltenPolypropylenNetznaht.

- März 2022- Cynosure U.K. Ltd. hat in Großbritannien das chirurgische Nahtsystem MyEllevate eingeführt. Dieses innovative, minimalinvasive chirurgische Nahtsystem hilft beim Nähen des Hals- und Kieferbereichs.

- Dezember 2020– Apollo Endosurgery, Inc. hat die US-amerikanische FDA-Zulassung für sein X-Tack Endoscopic HeliX-Tracking-System erhalten. Ziel des Unternehmens war es, den Einsatz der neuen Technologie zu diversifizieren.

- Oktober 2020– Origami Surgical gab bekannt, dass die US-amerikanische FDA die Zulassung für StitchKit PARK erteilt hat, sein neuartiges Gerät, das es Chirurgen ermöglicht, die gewünschten Nähte für jeden chirurgischen Eingriff vorzuladen.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen, Formen, Anwendungen und Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben. Darüber hinaus bietet der Bericht auch eine Marktanteilsanalyse für wichtige Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,57 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Produkttyp

|

|

Nach Form

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 6,42 Milliarden US-Dollar im Jahr 2026 auf 11,52 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,38 Milliarden US-Dollar.

Es wird prognostiziert, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,57 % aufweisen wird.

Das resorbierbare Segment wird nach Produkttyp den Markt anführen.

Zu den Schlüsselfaktoren für das Marktwachstum zählen die steigende Zahl von Operationen und der technologische Fortschritt bei chirurgischen Geräten.

B. Braun SE, Johnson & Johnson Services, Inc. und Medtronic sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt für chirurgisches Nahtmaterial mit einem Marktanteil von 39,44 % im Jahr 2025.

Die zunehmende Zahl chirurgischer Eingriffe, die Einführung technologisch überlegener Produkte und die steigende Nachfrage nach diesen Produkten in Entwicklungsmärkten sind einige der wichtigsten Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 158

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf