Marktgröße, Anteil und Branchenanalyse für Dichtungen und Dichtungen, nach Produkttyp (Dichtungen und Dichtungen), nach Anwendung (Automobilindustrie, Elektrik und Elektronik, Öl und Gas und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Dichtungen und Dichtungen

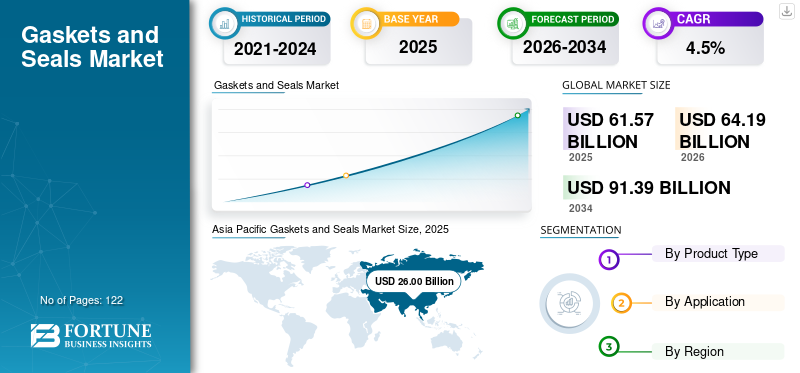

Die globale Marktgröße für Dichtungen und Dichtungen wurde im Jahr 2025 auf 61,57 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 64,19 Milliarden US-Dollar im Jahr 2026 auf 91,39 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer jährlichen Wachstumsrate von 4,5 % im Zeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den globalen Dichtungsmarkt mit einem Marktanteil von 42,23 % im Jahr 2025.

Der globale Markt stellt ein kritisches Segment des Ökosystems für Industriekomponenten dar und unterstützt die Flüssigkeitseindämmung, das Druckmanagement und die mechanische Zuverlässigkeit in einer Vielzahl von Endverbrauchsindustrien. Dichtungen und Dichtungen sind in Automobilmotoren, Industriemaschinen, Öl- und Gaspipelines, Elektrogehäusen, Energieerzeugungsanlagen und Luft- und Raumfahrtsystemen unverzichtbar. Ihre Funktion ist grundlegend und nicht willkürlich, da selbst geringfügige Leckagen zu Sicherheitsrisiken, Geräteausfällen, Nichteinhaltung gesetzlicher Vorschriften und kostspieligen Ausfallzeiten führen können.

Aus Nachfragesicht ist der Markt eng mit industriellen Produktionszyklen, der Installation von Investitionsgütern und laufenden Wartungsaktivitäten verknüpft. Obwohl es sich bei Dichtungen oft um kaum sichtbare Komponenten handelt, sind sie von großer technischer Bedeutung, insbesondere bei Anwendungen mit hohen Temperaturen, hohem Druck, chemischer Belastung oder Vibrationen. Zu den wichtigsten Akteuren auf dem Markt zählen unter anderem Trelleborg AB, Freudenberg Sealing Technologies, SKF Group, Parker Hannifin, Dana Incorporated, Flowserve Corporation, EnPro Industries und Saint-Gobain.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Dichtungen und Dichtungen

- Marktgröße 2025: 61,57 Milliarden US-Dollar

- Marktgröße 2026: 64,19 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 91,39 Milliarden US-Dollar

- CAGR: 4,50 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den globalen Dichtungsmarkt mit einem Marktanteil von 42,23 % im Jahr 2025.

- Das Dichtungssegment hatte im Jahr 2025 den führenden Anteil nach Produkttyp.

- Das Öl- und Gassegment wird den Markt voraussichtlich mit einem Anteil von 18,5 % im Jahr 2025 dominieren.

Nordamerikaner

Nordamerika verzeichnet ein stetiges Wachstum, das durch den industriellen Wartungsbedarf und Investitionen in die Energieinfrastruktur angetrieben wird.

Europa

Europa verzeichnet aufgrund strenger Umweltvorschriften und fortschrittlicher Automobiltechnik ein stabiles Wachstum.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt an, gestützt durch eine starke Automobilproduktion und eine expandierende Industrieproduktion.

UNS.

Im Jahr 2025 erzielten die USA einen Umsatz von 12,03 Milliarden US-Dollar, was vor allem auf die starke Nachfrage aus dem Wohnungs- und Gewerbebausektor zurückzuführen ist. Auf die USA entfallen rund 19,5 % des weltweiten Marktumsatzes.

Japan

Japan: Robuste Automobil- und Elektronikfertigung steigert die Nachfrage nach fortschrittlichen Dichtungslösungen.

Mehr lesen

Markttrends für Dichtungen und Dichtungen

Die Expansion in der Elektro- und Elektronikbranche ist ein aufstrebender Markttrend

Der Elektro- und Elektroniksektor ist zu einem immer wichtigeren Nachfragetreiber geworden, insbesondere für Präzisionsdichtungen und -dichtungen, die in Gehäusen verwendet werden.Anschlüsseund empfindliche Geräte. Da die Elektronik in die industrielle Automatisierung, in Elektrofahrzeuge, in Systeme für erneuerbare Energien und in Verbrauchergeräte vordringt, wird der Schutz vor Feuchtigkeit, Staub und thermischer Belastung immer wichtiger. Dichtungslösungen sind für die Gewährleistung der Produktzuverlässigkeit und die Verlängerung der Lebensdauer in diesen Anwendungen von entscheidender Bedeutung.

Besonders ausgeprägt ist dieser Trend bei der Leistungselektronik von Elektrofahrzeugen, Batteriemodulen, Ladeinfrastruktur und industriellen Steuerungssystemen. Im Gegensatz zu herkömmlichen mechanischen Anwendungen erfordert die elektronische Abdichtung engere Toleranzen und fortschrittliche Elastomerformulierungen. Da die weltweite Produktion in der Elektronikfertigung weiter wächst und sich diversifiziert, wird erwartet, dass der Wertbeitrag von Dichtungslösungen in diesem Segment schneller steigt als das Volumenwachstum allein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Automobilproduktion und Elektrifizierung fördern das Wachstum des Marktes für Dichtungen und Dichtungen

Aufgrund des schieren Volumens der weltweit produzierten Fahrzeuge und der hohen Anzahl an Dichtungspunkten pro Fahrzeug bleibt die Automobilindustrie der größte Einzelnachfragefaktor im Dichtungsmarkt. Herkömmliche Fahrzeuge mit Verbrennungsmotor erfordern Dichtungen an Motoren, Getrieben, Kraftstoffsystemen, Abgasbaugruppen, Bremssystemen und Klimaanlagen. Selbst ein geringfügiges Wachstum oder eine Erholung der weltweiten Fahrzeugproduktion führt direkt zu einer großen steigenden Nachfrage nach Dichtungskomponenten.

Parallel dazu erfolgt der anhaltende Wandel hin zuElektrofahrzeugeverändert die Robbennachfrage, anstatt sie zu reduzieren. Bei Elektrofahrzeugen entfallen einige herkömmliche motorbezogene Dichtungen, es werden jedoch neue Anforderungen an Batteriegehäuse, Wärmemanagementsysteme, Leistungselektronik und Hochspannungsanschlüsse eingeführt. Diese Anwendungen erfordern leistungsfähigere Dichtungsmaterialien mit hervorragender thermischer Stabilität, chemischer Beständigkeit und Haltbarkeit. Da die weltweite Produktion von Elektrofahrzeugen weiter zunimmt, insbesondere im asiatisch-pazifischen Raum, in Europa und Nordamerika, wird die Nachfrage nach technischen Dichtungen voraussichtlich wertmäßig steigen, auch wenn sich die Stückzahlen unterschiedlich entwickeln.

MARKTBEGRENZUNGEN

Die Volatilität der Rohstoffpreise schränkt eine breitere Produktakzeptanz ein

Die Volatilität der Rohstoffkosten bleibt ein anhaltendes Hemmnis für Dichtungshersteller. Viele Dichtungsprodukte basieren auf Elastomeren, Spezialpolymeren, Metallen und Materialien auf Graphitbasis, die Schwankungen der Energiepreise, der Kosten für petrochemische Rohstoffe und der Dynamik der Metallversorgung ausgesetzt sind. Plötzliche Anstiege der Rohstoffpreise können die Margen schmälern, insbesondere in Standarddichtungssegmenten, in denen die Preissetzungsmacht begrenzt ist.

Diese Zurückhaltung wird durch langfristige Lieferverträge mit OEM-Kunden noch verstärkt, bei denen Preisanpassungen möglicherweise hinter dem Anstieg der Rohstoffkosten zurückbleiben. Während größere Hersteller die Volatilität durch Größe, Diversifizierung der Beschaffung und Materialinnovation teilweise abmildern können, bleiben kleinere Lieferanten weiterhin anfällig. Infolgedessen kann der Rentabilitätsdruck Investitionsentscheidungen beeinflussen und den Kapazitätsausbau in bestimmten Regionen verlangsamen.

MARKTCHANCEN

Fortschrittliche Materialien und technische Dichtungslösungen sind eine lukrative Chance

Materialinnovationen stellen eine bedeutende Wachstumschance auf dem Dichtungsmarkt dar. Die Nachfrage verlagert sich zunehmend hin zu Hochleistungselastomeren, Fluorpolymeren, Verbundwerkstoffen und metallverstärkten Designs, die eine verbesserte Haltbarkeit, chemische Beständigkeit und thermische Stabilität bieten. Diese fortschrittlichen Lösungen erzielen höhere Margen und sind weniger anfällig für die Kommerzialisierung.

Anwendungen wie Batteriesysteme für Elektrofahrzeuge, Wasserstoffinfrastruktur, Luft- und Raumfahrtkomponenten und hocheffiziente Industriemaschinen beschleunigen diesen Trend. Hersteller, die in Materialwissenschaft, Testkapazitäten und anwendungsspezifisches Design investieren, sind gut positioniert, um ein überproportionales Wertwachstum auf dem Markt zu erzielen.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität von Vorschriften und Qualifikationen ist eine große Herausforderung für den Markt

Dichtungen und Dichtungen für die Automobil-, Luft- und Raumfahrtindustrie,Öl und Gasund chemische Anwendungen müssen strenge Regulierungs- und Zertifizierungsanforderungen erfüllen. Insbesondere bei neuen Materialien oder Designs sind Qualifizierungsprozesse zeitaufwändig und kostspielig. Dies führt zwar zu Markteintrittsbarrieren, die etablierte Akteure schützen, verlangsamt aber auch die Produktvermarktung und erhöht die Entwicklungskosten.

Hersteller müssen Innovation mit Compliance in Einklang bringen und sicherstellen, dass neue Dichtungslösungen den sich entwickelnden Umwelt-, Sicherheits- und Leistungsstandards entsprechen. Geschieht dies nicht, kann sich trotz technischer Vorteile die Einführung verzögern und die Marktdurchdringung einschränken.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsspannungen und geopolitische Unsicherheit können das Wachstum des Dichtungsmarktes beeinflussen, indem sie die Volatilität bei Rohstoffpreisen, Logistikkosten und grenzüberschreitenden Lieferketten erhöhen. Viele Dichtungsmaterialien und -komponenten sind auf weltweit gehandelte Rohstoffe angewiesen, was die Hersteller anfällig für Zölle, Sanktionen und regionale Handelsbeschränkungen macht.

Diese Faktoren können sich auf Beschaffungsstrategien, Produktionsökonomie und regionale Preisdynamik auswirken, insbesondere für Unternehmen, die Produktionsstätten in mehreren Regionen betreiben. Daher werden die Widerstandsfähigkeit der Lieferkette und die regionale Diversifizierung immer wichtigere strategische Überlegungen.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschungs- und Entwicklungsbemühungen auf dem Dichtungsmarkt konzentrieren sich auf die Verbesserung der Materialleistung, Haltbarkeit und anwendungsspezifischen Zuverlässigkeit. Zu den wichtigsten Innovationsbereichen gehören fortschrittliche Elastomerformulierungen, reibungsarme Beschichtungen, verbesserte chemische Beständigkeit und verbesserte thermische Stabilität. Hersteller investieren außerdem in Simulationstools und Testmethoden, um das Dichtungsdesign unter realen Betriebsbedingungen zu optimieren.

Parallel dazu ist Forschung und Entwicklung zunehmend auf Nachhaltigkeit ausgerichtet, einschließlich längerer Lebensdauer, reduzierter Materialverschwendung und Kompatibilität mit recycelbaren oder umweltfreundlicheren Materialien. Intelligente Dichtungstechnologien mit Sensoren zur Zustandsüberwachung undvorausschauende WartungEs entstehen auch neue Technologien, insbesondere in den Bereichen Energie und Schwerindustrie.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das Dichtungssegment dominiert aufgrund ausgewogener Leistung und Ästhetik

Je nach Produkttyp wird der Markt in Dichtungen und Dichtungen unterteilt.

Das Dichtungssegment hält aufgrund ihrer Vielseitigkeit in Umgebungen mit hohem Druck und hoher Temperatur wie Rohrleitungen, Flanschen, Ventilen und Druckbehältern, in denen eine zuverlässige statische Abdichtung Leckagen wirksam verhindert, den dominierenden Marktanteil bei Dichtungen und Dichtungen. Ihr weit verbreiteter Einsatz in den Sektoren Öl und Gas, Chemie und Energieerzeugung wird durch Materialinnovationen in metallischen, nichtmetallischen und spiralgewickelten Varianten unterstützt.

Es wird erwartet, dass das Dichtungssegment aufgrund seines Einsatzes in dynamischen Anwendungen und der höheren technischen Komplexität mit einer jährlichen Wachstumsrate von 3,8 % wächst. Dichtungen sind in Industriemaschinen und Energieanlagen von entscheidender Bedeutung, wo Bewegung, Druckschwankungen und eine lange Lebensdauer erforderlich sind.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Automobilsegment ist aufgrund der hohen Akzeptanz bei Verkleidungen und Innenkomponenten führend

Je nach Anwendung ist der Markt in Automobil, Elektrik und Elektronik, Öl und Gas und andere unterteilt.

Der Automobilbereich stellt das dominierende Anwendungssegment dar, bedingt durch einen hohen Dichtungsanteil pro Fahrzeug und eine zunehmende technische Komplexität aufgrund der Elektrifizierung und Emissionsvorschriften.

Das Segment Elektrik und Elektronik hat einen bedeutenden und wachsenden Anteil, da Dichtungslösungen in EV-Systemen, Industrieautomation und Elektronikgehäusen zunehmend erforderlich sind. Das Segment wird im Prognosezeitraum eine CAGR von 4,1 % verzeichnen.

Öl und Gas bleiben aufgrund rauer Betriebsbedingungen und hoher Dichtungsanforderungen ein wertintensives Segment, während andere Anwendungen die Luft- und Raumfahrt, die Energieerzeugung und die chemische Verarbeitung umfassen.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,7 % verzeichnen. Das Segment umfasst Industriemaschinen, Luft- und Raumfahrt und Verteidigung, Energieerzeugung, chemische Verarbeitung sowie Schifffahrt und Schiene.

AUSBLICK AUF DEN REGIONALEN MARKT FÜR DICHTUNGEN UND DICHTUNGEN

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Gaskets and Seals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil, unterstützt durch eine starke Automobilproduktion, ein Wachstum der industriellen Fertigung und eine wachsende Energieinfrastruktur. Die Region profitiert von einer kostengünstigen Fertigung, einer großen OEM-Präsenz und einem schnell wachsenden Ersatzteilmarkt.

China, Japan, Südkorea und Indien leisten wichtige Beiträge, wobei China aufgrund seiner Automobil-, Industrie- und Elektronikfertigungsbasis einen der größten Einzelländermärkte darstellt.

China-Markt für Dichtungen und Dichtungen

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 14,4 Milliarden US-Dollar im Jahr 2025, was etwa 23,4 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika weist ein stetiges Wachstum auf, das durch den industriellen Wartungsbedarf, Investitionen in die Energieinfrastruktur und die Einführung fortschrittlicher Fertigungsverfahren angetrieben wird. Die Region legt großen Wert auf Leistungsvalidierung, Einhaltung gesetzlicher Vorschriften und technische Dichtungslösungen und bevorzugt Lieferanten mit starken technischen Fähigkeiten.

US-Markt für Dichtungen und Dichtungen

Im Jahr 2025 erzielten die USA einen Umsatz von 12,03 Milliarden US-Dollar, was vor allem auf die starke Nachfrage aus dem Wohnungs- und Gewerbebausektor zurückzuführen ist. Auf die USA entfallen rund 19,5 % des weltweiten Marktumsatzes.

Europa

Europa ist ein wertintensiver Markt, der durch strenge Umweltvorschriften, fortschrittliche Automobiltechnik und industrielle Effizienzanforderungen bestimmt wird. Besonders stark ist die Nachfrage in Deutschland, Frankreich und Großbritannien, wo Dichtungslösungen in der Automobilindustrie, in Industriemaschinen und in Energiesystemen eine entscheidende Rolle spielen.

Deutschland Markt für Dichtungen und Dichtungen

Der deutsche Markt wurde im Jahr 2025 auf 3,67 Milliarden US-Dollar geschätzt, was etwa 6,0 % des weltweiten Marktumsatzes entspricht.

Britischer Markt für Dichtungen und Dichtungen

Der britische Markt erreichte im Jahr 2025 2,62 Milliarden US-Dollar, etwa 4,3 % des Weltmarktes.

Lateinamerika

Das Wachstum Lateinamerikas ist mit der industriellen Entwicklung, der Automobilmontage sowie der Öl- und Gasaktivität verbunden. Die Nachfrage ist eher anwendungsspezifisch und legt großen Wert auf Haltbarkeit und Kosteneffizienz.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden weiterhin hauptsächlich von Öl und Gas angetrieben.Petrochemieund Investitionen in die Stromerzeugung. Während die Akzeptanz fortschrittlicher Dichtungslösungen zunimmt, bleibt die Nachfrage von projektbezogenen Investitionszyklen abhängig.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Unternehmen konzentrieren sich auf die Erhöhung der Produktionskapazität, um der hohen Nachfrage gerecht zu werden

Der Markt ist durch die Präsenz großer multinationaler Unternehmen mit starken technischen Fähigkeiten und globaler Fertigungspräsenz gekennzeichnet. Führende Unternehmen konzentrieren sich auf Materialinnovationen, Anwendungstechnik und langfristige OEM-Partnerschaften, um Wettbewerbsvorteile zu wahren.

Führende Hersteller wie Trelleborg AB, Freudenberg Sealing Technologies, SKF Group, Parker Hannifin, Dana Incorporated und Flowserve Corporation kanalisieren Mittel für Optimierung, Verbesserung der Produktqualität und nachhaltige Fertigung.

LISTE DER WICHTIGSTEN DICHTUNGS- UND DICHTUNGSUNTERNEHMEN IM PROFIL

- Trelleborg AB(Schweden)

- Freudenberg Sealing Technologies(Deutschland)

- SKF-Gruppe (Schweden)

- Parker Hannifin Corporation(UNS.)

- John Crane(VEREINIGTES KÖNIGREICH.)

- Garlock Sealing Technologies(UNS.)

- UTEX Industries, Inc. (USA)

- Dana Limited (USA)

- Flowserve Corporation (USA)

- BRUSS Sealing Systems GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Freudenberg-NOK Sealing Technologies (FNST) gab zusammen mit seiner Aftermarket-Abteilung Corteco die Übernahme von Alto Products Corp. bekannt. Dieser strategische Schritt erweitert Cortecos TransTec-Markenangebot um ein breiteres Sortiment an hochwertigen Getriebekomponenten, Kits, Hartteilen und Werkzeugen. Die Integration stärkt die Wettbewerbsposition von FNST im unabhängigen Ersatzteilmarkt für Reparaturen von Verbrennungsmotoren, da trotz der Trends zur Elektrifizierung von Fahrzeugen die Nachfrage nach erstklassigen Teilen in Erstausrüsterqualität anhält.

- Februar 2025:Die Trelleborg Group unterzeichnete über ihren Geschäftsbereich Trelleborg Sealing Solutions eine Vereinbarung zur Übernahme von Aero-KunststoffeInc. Die Übernahme trägt dazu bei, das Produktportfolio, die Kapazität und das Fachwissen von Trelleborg in den Bereichen Thermoplaste und Innenausstattung zu erweitern, Vertriebssynergien zu fördern und die starken Kundenbeziehungen von Aero-Plastics inmitten der globalen Wachstumsphase der Luft- und Raumfahrt zu nutzen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp und Anwendung. Darüber hinaus bietet es wertvolle Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 4,5 % von 2026 bis 2034 |

|

Segmentierung |

Nach Produkttyp, Anwendung, Region |

|

Nach Produkttyp |

· Dichtungen · Siegel |

|

Auf Antrag |

· Automobil · Elektrik und Elektronik · Öl und Gas · Andere |

|

Nach Region |

· Nordamerika (nach Produkttyp, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Produkttyp, Anwendung und Land) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Produkttyp, Anwendung und Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Produkttyp, Anwendung und Land) o Mexiko (auf Antrag) o Brasilien (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Produkttyp, Anwendung und Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 61,57 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 91,39 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,5 % aufweisen.

Das Automobilsegment war 2025 die führende Anwendung.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Automobilproduktion und Elektrifizierung treiben das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 122

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf