Marktgröße, Anteil und Branchenanalyse von Füllstandsmessumformern, nach Installationstyp (Nachrüstinstallation und Neuinstallation), nach Technologietyp (Differenzdruck, hydrostatisch, Ultraschall, Radar, kapazitiv und andere), nach Endbenutzer (Lebensmittel und Getränke, Wasser und Abwasser, Öl und Gas, Energie und Versorgung, Chemikalien und Petrochemie und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Füllstandstransmitter

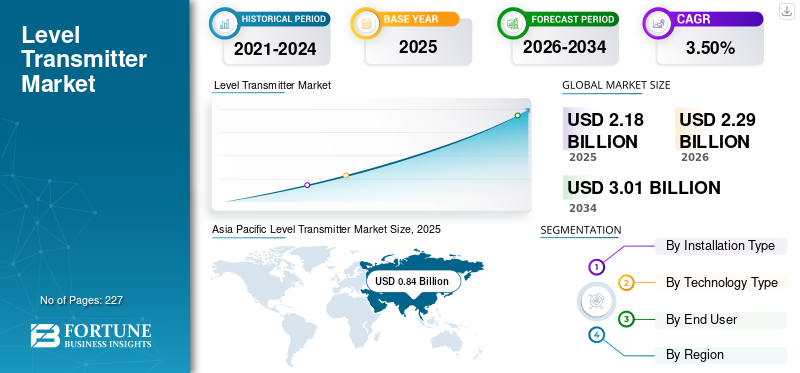

Die globale Marktgröße für Pegeltransmitter wurde im Jahr 2025 auf 2,18 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,29 Milliarden US-Dollar im Jahr 2026 auf 3,01 Milliarden US-Dollar im Jahr 2034 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate von 3,50 % im Prognosezeitraum.

Ein Füllstandtransmitter ist ein industrielles Messgerät zur kontinuierlichen Überwachung und Übertragung des Füllstands von Flüssigkeiten, Schlämmen oder Schüttgütern in Tanks, Behältern, Silos oder offenen Kanälen. Es wandelt den gemessenen Füllstand in ein standardisiertes elektrisches Signal (z. B. 4–20 mA oder ein digitales Kommunikationsprotokoll) für Überwachungs- und Steuerungssysteme um. Füllstandtransmitter ermöglichen eine genaue Prozesssteuerung, Bestandsverwaltung und Sicherheitsüberwachung in Branchen wie Öl und Gas, Chemie, Wasser und Abwasser sowie Energieerzeugung. Sie arbeiten je nach Anwendung und Prozessbedingungen mit verschiedenen Technologien, darunter Radar, Ultraschall, hydrostatische, kapazitive und Differenzdrucktechnik.

Das Wachstum des Marktes für Füllstandtransmitter wird in erster Linie durch die zunehmende industrielle Automatisierung und Prozessoptimierung in allen Prozessindustrien vorangetrieben, in denen eine genaue Füllstandmessung für die betriebliche Effizienz und Sicherheit von entscheidender Bedeutung ist. Steigende Investitionen in die Wasser- und Abwasseraufbereitungsinfrastruktur, insbesondere in Schwellenländern, steigern die Nachfrage nach zuverlässigen, kontinuierlichen Füllstandüberwachungslösungen. Der Ausbau der Sektoren Öl und Gas, Chemie und Petrochemie, einschließlich Raffinerie-Upgrades und Kapazitätserweiterungen, unterstützt das Marktwachstum zusätzlich. Darüber hinaus beschleunigt der anhaltende Wandel von herkömmlichen Instrumenten zu intelligenten und digitalen Sendern mit erweiterter Diagnose, Fernüberwachung und IIoT-Kompatibilität die Nachfrage nach Ersatzgeräten. Strenge Sicherheits-, Umwelt- und Compliance-Anforderungen ermutigen die Industrie außerdem dazu, hochpräzise, berührungslose Füllstandmesstechnologien wie Radar- und Ultraschallsysteme einzusetzen.

Führende Marktteilnehmer sind Emerson Electric, Endress Hauser, Siemens, ABB und Yokogawa Electric. Diese Unternehmen spielen eine zentrale Rolle in der Branche, indem sie ein umfassendes Portfolio an Füllstandmesslösungen anbieten, darunter fortschrittliches Radar, geführtes Wellenradar und DifferenzialradarDrucktransmitter.Diese Unternehmen unterstützen kritische Sektoren wie Öl und Gas, Chemie und Energie mit hochpräzisen, SIL-zertifizierten Instrumenten und starken digitalen Integrationsfähigkeiten und ermöglichen so einen sichereren Betrieb und eine verbesserte Anlagenleistung in komplexen Prozessumgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Füllstandstransmitter

Die Integration digitaler und intelligenter Füllstandmessungen ist ein wichtiger Markttrend

Ein wichtiger Trend auf dem Markt für Füllstandmessumformer ist die beschleunigte Einführung digitaler und innovativer Messlösungen, die sich in industrielle Automatisierungs- und Analysesysteme integrieren lassen. Herkömmliche analoge 4-20-mA-Transmitter werden zunehmend durch Geräte ersetzt, die eine bidirektionale Kommunikation (z. B. HART, Feldbus, Ethernet-basierte Protokolle) und integrierte Diagnosefunktionen ermöglichen. Dieser Wandel wird durch den Bedarf der Industrie an Echtzeit-Datenzugriff, vorausschauender Wartung und nahtloser Integration in verteilte Steuerungssysteme (DCS) und Supervisory Control and Data Acquisition (SCADA)-Plattformen vorangetrieben. Beispielsweise bevorzugen Anlagen mit mehreren Tanks oder Silos heute Instrumente, die kontinuierlich Füllstandstrends melden, Fehlerarten erkennen und frühzeitig vor Anomalien warnen können, wodurch ungeplante Stillstände reduziert werden. Intelligente Sender unterstützen auch die Fernkonfiguration und -kalibrierung, wodurch die Wartungszeit vor Ort verkürzt wird. Wie Branchen verfolgenIndustrie 4.0und Initiativen zum digitalen Zwilling wird erwartet, dass ein wachsender Anteil neuer Füllstandtransmitter mit digitalen Schnittstellen und verbesserter Diagnose installiert wird, wodurch sich der Markt weg von rein analogen Geräten hin zu vernetzten, intelligenten Messökosystemen bewegt. Dieser Trend verändert die Wertversprechen für Hersteller, Integratoren und Endbenutzer gleichermaßen grundlegend.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Infrastrukturausbau und industrielles Wachstum sollen das Marktwachstum vorantreiben

Der Haupttreiber des Marktwachstums für Füllstandmessumformer ist der kontinuierliche Ausbau der industriellen Infrastruktur und Prozessanlagen in Schlüsselsektoren, darunter Energie, Chemie, kommunale Wasserversorgung und Fertigung. Da Länder in neue Raffinerien, petrochemische Komplexe, Abwasseraufbereitungsanlagen und die Modernisierung von Versorgungseinrichtungen investieren, wächst die Nachfrage nach kontinuierlicher Füllstandsmessung entsprechend. In vielen Entwicklungsregionen schreitet die rasante Urbanisierung vorankommunales Wasserund Abwasserprojekte, bei denen eine genaue Füllstandsüberwachung für die Einhaltung gesetzlicher Vorschriften und den effizienten Betrieb von Reservoirs, Klärbecken und Hebestationen unerlässlich ist. Ebenso erfordern Erweiterungen der Flüssigkeitslagerkapazität in Öl- und Gasterminals und Lagerzentren für Chemikalien eine präzise Füllstandsinstrumentierung, um den Lagerbestand zu verwalten, Überfüllungen zu verhindern und Sicherheitssysteme zu unterstützen. Selbst in reifen Märkten tragen der Austausch und die Modernisierung der veralteten Infrastruktur erheblich zur Nachfrage bei, da ältere mechanische Messgeräte und veraltete Elektronik durch moderne Sender mit höherer Zuverlässigkeit und Integrationsfähigkeit aufgerüstet werden. Dieses kumulative Infrastrukturwachstum sowohl im Greenfield- als auch im Brownfield-Bereich schafft weltweit eine anhaltende Grundnachfrage nach Füllstandtransmittern und untermauert ein stetiges Wachstum des Marktes für Füllstandtransmitter.

Marktbeschränkungen

Hohe Vorlaufkosten für fortschrittliche Technologien zur Begrenzung der Marktexpansion

Ein wesentliches Hemmnis auf dem Markt sind die relativ hohen Anschaffungskosten fortschrittlicher Messtechnologien, insbesondere berührungsloser und geführter Radarsysteme. Während diese Technologien eine überlegene Leistung bieten, wie z. B. hohe Genauigkeit in rauen Umgebungen, minimalen Wartungsaufwand und Immunität gegenüber Faktoren wie Dampf und Schaum, können ihre Kapitalkosten pro Einheit erheblich höher sein als bei einfacheren Alternativen, wie z. B. hydrostatischen oder Ultraschallsendern. Bei kleinen und mittleren Unternehmen und preissensiblen Anwendungen (z. B. einfache Wassertanks oder unkritische Speicher) kann der höhere Anschaffungspreis die Einführung verzögern oder einschränken. Budgetbeschränkungen können dazu führen, dass Einrichtungen sich für kostengünstigere Optionen entscheiden, die langfristige Zuverlässigkeit oder intelligente Funktionalität beeinträchtigen und den Einsatz älterer Technologiegenerationen aufrechterhalten. Darüber hinaus können die Kosten für die Implementierung der zugehörigen Kommunikations- und Asset-Management-Infrastruktur (z. B. Gateways, Netzwerkgeräte, Softwarelizenzen) Investitionen weiter abschrecken, insbesondere in Brownfield-Anlagen, in denen die Budgets für Nachrüstungen begrenzt sind. Diese Zurückhaltung ist tendenziell stärker ausgeprägt in Regionen mit geringerer industrieller Automatisierungsdurchdringung oder in denen die Kapitalallokation wesentliche Prozessverbesserungen gegenüber der Modernisierung der Instrumentierung bevorzugt, was die breitere Einführung von High-End-Messumformerlösungen verlangsamt.

Marktchancen

Einnahmequellen für Dienstleistungen und Aftermarket zur Schaffung neuer Wachstumspfade

Eine überzeugende Marktchance liegt im Wachstum der Einnahmequellen für Dienstleistungen und Aftermarket, einschließlich Kalibrierung,vorausschauende Wartung, digitale Upgrades und Lebenszyklusunterstützung. Mit zunehmender Alterung der installierten Basis von Füllstandtransmittern und da Kunden nach einer Maximierung der Betriebszeit und Zuverlässigkeit streben, steigt die Nachfrage nach planmäßiger Kalibrierung, Felddiagnose, Firmware-Updates und Leistungsoptimierungsdiensten. Serviceverträge können wiederkehrende Umsätze für Hersteller und Vertriebspartner generieren und die Kundenbeziehungen über den ersten Hardwareverkauf hinaus erweitern. Mit der Verbreitung digitaler und intelligenter Sender besteht auch die Möglichkeit, cloudbasierte Überwachungs-Dashboards, Analyseabonnements und Fernunterstützung anzubieten, die Endbenutzern helfen, Abweichungen zu erkennen, Wartungsarbeiten zu planen und ungeplante Ausfälle zu reduzieren. Retrofit-Dienste, bei denen veraltete analoge Instrumente durch moderne intelligente Geräte ersetzt und in digitale Anlagenarchitekturen integriert werden, stellen eine zusätzliche Wachstumsmöglichkeit dar, insbesondere in reifen Industrieregionen, in denen sich das Wachstum neuer Installationen verlangsamt hat. Durch die Bündelung von Hardware mit Mehrwertdiensten können Unternehmen die Kundenbindung erhöhen und Angebote in einem Markt differenzieren, in dem Produktfunktionen schnell konvergieren. Dieser Wandel hin zu Instrumentation-as-a-Service kann neue Einnahmequellen eröffnen und die langfristige Rentabilität stärken.

Marktherausforderungen

Komplexität der Umwelt- und Prozessbedingungen zur Begrenzung des Marktwachstums

Eine große Herausforderung für den Markt ist die große Bandbreite an Umgebungs- und Prozessbedingungen, die die Messgenauigkeit und die Zuverlässigkeit des Instruments beeinträchtigen können. Füllstandtransmitter werden in sehr unterschiedlichen Umgebungen eingesetzt, von korrosiven chemischen Reaktoren und Hochdruck-Kohlenwasserstoffabscheidern bis hin zu staubigen Schüttgutsilos und Abwassersümpfen mit Schaum und Turbulenzen. Jede dieser Umgebungen weist ihre eigenen Messkomplikationen auf: Dampf und Kondensation können zu Verzerrungen führenRadarReflexionen, Schaumschichten können flüssige Oberflächen imitieren, Staub und Partikel können Ultraschallwellen streuen und extreme Temperaturen können Sensormaterialien und Elektronik beeinträchtigen. Bei Schüttgutanwendungen erschweren unregelmäßige Oberflächenprofile und unterschiedliche dielektrische Eigenschaften eine konsistente Messung für bestimmte Technologien. Hersteller müssen daher Lösungen mit speziellen Konfigurationen, Beschichtungen, Kompensationsalgorithmen und robusten Designs anbieten, um diesen Bedingungen gerecht zu werden. Diese Komplexität erhöht den Engineering-, Test- und Validierungsaufwand, der erforderlich ist, um den richtigen Sender für eine Anwendung zu spezifizieren, und erhöht das Risiko von Leistungseinbußen, wenn Instrumente nicht richtig ausgewählt oder installiert werden. Die Herausforderung besteht darin, vielseitige Technologien zu entwickeln und sicherzustellen, dass Endbenutzer über das Fachwissen verfügen, Geräte effektiv an anspruchsvolle Prozessbedingungen anzupassen.

Segmentierungsanalyse

Nach Installationstyp

Steigende Investitionen in neue Projekte, um das Wachstum des Neuinstallationssegments anzuführen

Basierend auf der Installationsart wird der Markt in Nachrüstinstallation und Neuinstallation unterteilt.

Das Neuinstallationssegment macht etwa 50,75 % des Marktanteils aus. Dieses Segment spiegelt die Nachfrage wider, die durch Greenfield-Bauten, Werkserweiterungen und Infrastrukturentwicklung in einem breiten Spektrum von Endverbrauchssektoren entsteht, darunter Energie, Wasser und Abwasser, Chemikalien, Lebensmittel und Getränke sowie industrielle Fertigung. In Entwicklungsländern und sich schnell industrialisierenden Regionen treibt das Tempo der Infrastrukturausgaben für Abwasseraufbereitungsanlagen, Lagerterminals, Raffinerien und Produktionsanlagen die kontinuierliche Einführung von Füllstandtransmittern als Teil neuer Prozesssteuerungsarchitekturen voran. Bei Neuinstallationen müssen häufig die neuesten Technologien (z. B. Hochfrequenzradar oder drahtlose Ultraschallsender) spezifiziert und von Projektbeginn an in moderne Automatisierungssysteme integriert werden, was zu einer hohen Nachfrage nach anfänglichen Einheiten und Werten führt. Während die Nachrüstungsnachfrage die Austauschzyklen unterstützt, sind Neuinstallationen nach wie vor der Haupttreiber des weltweiten Stückzahlenwachstums und sorgen für eine langfristige Expansion in Märkten, in denen die Industriekapazität noch zunimmt. Da bei Neuinstallationsprojekten häufig eine höhere Anzahl von Instrumenten pro Einrichtung erforderlich ist und digitale Kommunikationsfunktionen integriert werden, trägt dieses Segment erheblich zum Gesamtumsatz des Marktes bei, insbesondere in Umgebungen mit robusten Infrastrukturinvestitionen.

Es wird erwartet, dass das Segment der Nachrüstungsinstallationen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,97 % wachsen wird.

Nach Technologietyp

Höhere Genauigkeitseigenschaften des Radars fördern das Segmentwachstum

Basierend auf dem Technologietyp ist der Markt in Differenzdruck, Hydrostatik, Filter, Pressen, Radar, Kapazitiv und andere unterteilt.

Aufgrund seiner hohen Abscheideleistung und Eignung für großtechnische Industrie- und Abwasseranwendungen macht das Radarsegment 34,16 % des Marktes aus. Radar ist aufgrund seiner hohen Genauigkeit, Unabhängigkeit von Prozessbedingungen wie Dampf, Schaum, Staub oder Turbulenzen und seiner guten Eignung sowohl für Flüssigkeiten als auch für Feststoffe zur bevorzugten Technologie für eine Vielzahl kritischer und anspruchsvoller Anwendungen geworden. In komplexen Umgebungen wie Öl und Gas, petrochemischer Verarbeitung,StromerzeugungBei der Lagerung von Schüttgütern liefern Radarsender zuverlässige und wiederholbare Messungen, die mit herkömmlichen Technologien nur schwer zu erreichen sind. Die Führungsposition des Segments wird auch durch eine starke Akzeptanz bei neuen Automatisierungsprojekten, höhere durchschnittliche Verkaufspreise im Vergleich zu einfacheren Technologien und die Integration in digitale Kommunikationsnetzwerke gestützt, die Asset Management und vorausschauende Wartung unterstützen. Während Anlagen die digitale Transformation und die Einhaltung von Sicherheitsvorschriften vorantreiben, wächst der Anteil der Radartechnologie weiter und erobert oft den größten Marktanteil von Füllstandsmessumformern, da Kunden bereit sind, in Technologie zu investieren, die Leistung unter schwierigen Bedingungen sicherstellt und langfristige Wartungskosten senkt.

Das hydrostatische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,82 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Ausweitung der Öl- und Gasexplorations- und Produktionsaktivitäten, um das Segmentwachstum voranzutreiben

Basierend auf dem Endverbraucher ist der Markt in Lebensmittel und Getränke, Wasser und Abwasser, Öl und Gas, Energie und Versorgung, Chemikalien und Petrochemie und andere unterteilt.

Das Öl- und Gassegment stellt den größten Marktanteil dar. Im Jahr 2025 erreichte es einen Anteil von 23,13 %, was auf den umfassenden Einsatz von Füllstandmessungen in der Branche zur Bestandskontrolle, für Sicherheitssysteme (z. B. Hoch-/Niedrigstandsalarme) und zur Prozessoptimierung in Upstream-, Midstream- und Downstream-Betrieben zurückzuführen ist. In Raffinerien, Lagerterminals und Offshore-Plattformen unterstützen Füllstandtransmitter wichtige Funktionen wie Tankmessung, Abscheidersteuerung und Grenzflächenerkennung, bei denen Genauigkeit und Zuverlässigkeit für Sicherheit und Compliance von entscheidender Bedeutung sind. Die hohen durchschnittlichen Verkaufspreise fortschrittlicher Technologien, insbesondere Radar, erhöhen den Umsatzbeitrag des Sektors zusätzlich. Laufende Investitionen in den Erhalt, die Modernisierung und den Ausbau der Kohlenwasserstoff-Infrastruktur in vielen Regionen sichern die Dominanz dieses Segments. Auch bei schwankenden Ölpreisen legen Betreiber weiterhin Wert auf Mess-Upgrades, um die Anlagenintegrität zu verbessern, Umwelt- und Sicherheitsrisiken zu minimieren und so die Sicherheit zu gewährleistenÖl und GasSegment behält seine führende Position im Markt.

Das Wasser- und Abwassersegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,81 % wachsen.

Regionaler Ausblick auf den Markt für Füllstandsmessumformer

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Level Transmitter Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum ist mit einem Wert von 0,84 Milliarden US-Dollar im Jahr 2025 die größte Region und macht etwa 38,28 % des weltweiten Marktumsatzes aus. Diese beherrschende Stellung ist auf die schnelle industrielle Expansion, die Entwicklung der Infrastruktur und die beschleunigte Einführung von Automatisierungstechnologien in China, Indien, Südostasien und anderen Schwellenländern zurückzuführen. Massive Investitionen in Wasser- und Abwasseraufbereitungsanlagen, petrochemische Komplexe, Kraftwerke und Produktionsanlagen führen zu einer starken Nachfrage nach Neuinstallationen. In der Region gibt es auch einen wachsenden Nachrüstmarkt, da ältere Anlagen mit präziseren, digital fähigen Sendern aufgerüstet werden. Das schiere Volumen der Projekte, darunter städtische Wasserinfrastruktur, Massenlagerterminals und Prozessanlagen, sorgt dafür, dass sowohl die Stückzahlen als auch die Einnahmen aus Technologien wie Radar, Ultraschall und Hydrostatik beträchtlich sind. Der rasante Bau von Industrieparks und exportorientierten Anlagen unterstreicht die zentrale Rolle des asiatisch-pazifischen Raums für das globale Marktwachstum weiter und macht ihn zum am schnellsten wachsenden regionalen Marktsegment insgesamt.

Markt für Füllstandstransmitter in China

China bleibt mit einem Wert von 0,37 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird im Jahr 2026 voraussichtlich 0,40 Milliarden US-Dollar erreichen, angetrieben durch die schnelle industrielle Expansion, die Entwicklung der Wasser- und Abwasserinfrastruktur sowie das Produktionswachstum. Sowohl Neuinstallationen als auch Retrofit-Modernisierungsprojekte tragen zu einer starken Marktpräsenz bei.

Markt für Füllstandstransmitter in Indien

Indien wurde im Jahr 2025 auf 0,155 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,164 Milliarden US-Dollar erreichen, unterstützt durch Investitionen in Wasseraufbereitung, Energieanlagen und industrielle Automatisierung. Während die Kostensensibilität die Technologiewahl beeinflusst, führen die Erweiterung der Infrastruktur und der Fertigung zu einer steigenden Nachfrage nach Sendern.

Japanischer Markt für Füllstandstransmitter

Japan hatte im Jahr 2025 einen Wert von 0,108 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,114 Milliarden US-Dollar erreichen. Aufgrund seiner fortschrittlichen Industriesektoren, darunter Chemie, Elektronik und Energieversorgung, mit einem hohen Grad an Automatisierung und Qualitätskontrolle behält das Land einen soliden Anteil. Die Nachfrage nach präziser und zuverlässiger Messtechnik hält ihren Marktbeitrag aufrecht.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 0,71 Milliarden US-Dollar geschätzt, was etwa 32,43 % des Marktes ausmacht. Diese starke Position wird durch seine ausgereifte industrielle Basis gestützt, insbesondere in den Bereichen Öl und Gas, Chemie, Energieerzeugung und Wasserversorgung, wo eine genaue Füllstandmessung für die betriebliche Effizienz und Sicherheit von entscheidender Bedeutung ist. Die Region steht auch an der Spitze der Digitalisierung und Automatisierung, da viele Brownfield-Anlagen alte Sender in intelligente, vernetzte Geräte umrüsten, die Diagnose- und Fernüberwachungsfunktionen bieten. Die hohe Akzeptanz drahtloser Kommunikationsprotokolle und deren Integration in fortschrittliche Steuerungssysteme steigert den in Nordamerika erzielten Wert weiter. Auch wenn neue Greenfield-Installationen relativ langsamer voranschreiten als in schnell wachsenden Regionen, sorgt der Nachrüstungs- und Modernisierungsbedarf für einen robusten und stabilen Anteil am Weltmarkt. Hohe durchschnittliche Verkaufspreise für fortschrittliche Sender, insbesondere Radar und digitalisierte Technologien, tragen überproportional zum Umsatz bei und stärken die führende Position Nordamerikas.

US-Markt für Füllstandstransmitter

Der US-Markt wurde im Jahr 2025 auf 0,61 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,64 Milliarden US-Dollar erreichen, angetrieben durch seine große Industriebasis, insbesondere in den Bereichen Öl und Gas, Wasserversorgung, Chemie und Energie. Der starke Automatisierungs- und Nachrüstungsbedarf verstärkt seinen Beitrag, da häufige Upgrades auf intelligente und digitale Sender die Nachfrage ankurbeln.

Europa

Auf Europa entfielen im Jahr 2025 0,41 Milliarden US-Dollar, was etwa 18,89 % des weltweiten Umsatzes entspricht, was auf eine starke industrielle Automatisierung, strenge Umwelt- und Sicherheitsvorschriften und eine weit verbreitete moderne Infrastruktur zurückzuführen ist. Die Chemie-, Pharma- und Prozessfertigungsbranche in Westeuropa ist ein besonders starker Anwender von fortschrittlichen Füllstandmesstechnologien wie Radar und geführten Wellensendern. Darüber hinaus erzeugen ausgedehnte Wasser- und Abwassernetze in ganz Europa einen hohen Bedarf an zuverlässigen FüllständenSensorenin kommunalen und industriellen Anwendungen. Aufgrund der Alterung sind auch Nachrüstungsprojekte weit verbreitet

Die Infrastruktur wird auf digitale, innovative Systeme umgestellt, um die Energieeffizienz und die Einhaltung der EU-Regulierungsstandards zu verbessern. Robuste Investitionen in erneuerbare Energien und Smart-Grid-Technologien unterstützen die Marktnachfrage zusätzlich. Während das Wachstum bei Neuinstallationen möglicherweise moderater ausfällt als in Schwellenregionen, sichert die Kombination aus Sanierungsintensität und hochwertigen Installationen in Europa seinen einflussreichen globalen Marktanteil.

Markt für Pegeltransmitter in Deutschland

Deutschland wurde im Jahr 2025 auf 0,10 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen. Deutschland hält einen bedeutenden Anteil, der durch fortschrittliche Fertigung, die Chemie- und Prozessindustrie sowie strenge Industriestandards getrieben wird. Der Fokus des Landes auf Präzisionsinstrumentierung und digitale Integration unterstützt die starke Einführung von Radar- und Ultraschalltechnologien.

Britischer Markt für Pegeltransmitter

Der britische Markt wurde im Jahr 2025 auf 0,061 Mrd. Nachrüstungsaktivitäten und Compliance-Upgrades sorgen weiterhin für eine stabile Nachfrage nach modernen Sendern.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,136 Milliarden US-Dollar, was etwa 6,22 % des weltweiten Umsatzes entspricht. Der Markt der Region wird durch Investitionen in Wasser- und Abwassersysteme, Öl- und Gasterminals, Chemiefabriken und Bergbaubetriebe unterstützt, die eine zuverlässige Füllstandmessung erfordern. Der Bedarf an Neuinstallationen wird durch den Ausbau der städtischen Infrastruktur und Energieprojekte vorangetrieben, während die Nachrüstungsaktivität zunimmt, da Unternehmen veraltete Geräte modernisieren und intelligentere Sender integrieren. Die durchschnittlichen Verkaufspreise in Lateinamerika sind in der Regel niedriger als in Nordamerika und Europa, was auf einen höheren Anteil kostensensibler Projekte und eine stärkere Einführung grundlegender Technologien zurückzuführen ist. Dennoch sorgt die fortschreitende industrielle Modernisierung der Region, insbesondere im Energie- und Wassersektor, für eine konstante Nachfrage. Es wird erwartet, dass der Marktanteil Lateinamerikas stetig wächst, da die regionale Wirtschaft expandiert und Infrastrukturprojekte weiterhin Priorität haben.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 0,091 Milliarden US-Dollar, wobei ihre Stärke hauptsächlich auf Energie-, Wasser- und industriellen Infrastrukturprojekten beruhte. Im Nahen Osten sind erhebliche Ausgaben für Öl- und Gasproduktion, Raffinierung,Petrochemieund Wasserentsalzung sorgen für eine anhaltende Nachfrage nach robusten Füllstandmesslösungen, insbesondere Radar- und Ultraschalltechnologien. In Afrika unterstützen die Urbanisierung und Investitionen in Wasser- und Abwasseraufbereitungsanlagen die Marktakzeptanz zusätzlich, wenngleich das Tempo von Land zu Land unterschiedlich ist. Nachrüstungsmöglichkeiten ergeben sich, wenn ältere Anlagen modernisiert werden, und neue Installationen werden durch expandierende Energie- und Wasserversorgungsunternehmen vorangetrieben. Auf dem Markt im Nahen Osten und in Afrika findet häufig eine Mischung aus hochwertigen Energieprojekten und kostengünstigen Lösungen für kommunale Anwendungen statt, was zu einem diversifizierten Technologiemix führt. Während das absolute Gesamtvolumen geringer ist als im asiatisch-pazifischen Raum oder in Nordamerika, spiegelt der Marktanteil des Nahen Ostens und Afrikas bedeutende industrielle Wachstumstrends und strategische Infrastrukturausgaben in der gesamten Region wider.

Markt für GCC-Füllstandstransmitter

Der GCC-Markt wurde im Jahr 2025 auf 0,041 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,043 Milliarden US-Dollar erreichen. Die GCC-Region (unter anderem Saudi-Arabien, Vereinigte Arabische Emirate) hält einen erheblichen Anteil, der auf die Öl- und Gasproduktion, petrochemische Komplexe und Wasserentsalzungsprojekte zurückzuführen ist. Der starke Einsatz von Radar- und Ultraschallsendern zur Steuerung kritischer Prozesse unterstreicht seine starke Marktrolle.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf Innovation und integrierte Automatisierung, um sich Marktvorteile zu verschaffen

Emerson Electric, Endress+Hauser, Siemens, ABB und Yokogawa Electric sind wichtige Akteure auf diesem Markt. Diese Unternehmen stellen fortschrittliche Lösungen zur Füllstandmessung her, darunter Radar, geführte Wellenradar, Ultraschall, Kapazität und hydrostatische Sender, und positionieren sie in breiteren Automatisierungsportfolios, die Druck-, Durchfluss- und Temperaturinstrumente umfassen. Sie bedienen vor allem große Prozessindustrien wie Öl und Gas, Chemie, Energieerzeugung, Wasser und Abwasser.Arzneimittelsowie Essen und Trinken. Ihre Stärke liegt in Produktinnovation und hoher Messgenauigkeit sowie in der Integration von Füllstandtransmittern in verteilte Kontrollsysteme (DCS), SPS-Plattformen und digitale Asset-Management-Lösungen.

Im Oktober 2025 brachte Emerson Electric den berührungslosen Füllstandstransmitter Rosemount 1408H für Hygieneanwendungen im Lebensmittel- und Getränkesektor auf den Markt. Das Gerät liefert eine präzise und zuverlässige Füllstandsmessung und ist für die Bewältigung von Hochtemperatur-Reinigungszyklen, einschließlich CIP- und SIP-Prozessen, ausgelegt, während es gleichzeitig das Kontaminationsrisiko reduziert und Produktsicherheitsstandards unterstützt.

Liste der wichtigsten Hersteller von Füllstandsmessumformern im Profil

- Emerson Electric(UNS.)

- Endress+Hauser (Schweiz)

- Siemens(Deutschland)

- ABB (Schweden)

- Honeywell(UNS.)

- Yokogawa Electric (Japan)

- Schneider Electric(Frankreich)

- VEGA Grieshaber (Deutschland)

- KROHNE Messtechnik (Deutschland)

- AMETEK (Magnetrol) (USA)

- WIKA-Gruppe (Deutschland)

- TE Connectivity (Schweiz)

- SICK AG (Deutschland)

- Dwyer Instruments (USA)

- Flowline Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:FourKites und Chorus sind eine strategische Allianz eingegangen, um die durchgängige Transparenz der Lieferkette und die digitale Bestandskontrolle zu stärken. Durch die Kombination der Elementebenenerkennung und KI-gesteuerten Orchestrierung von Chorus mit dem FourKites Intelligent Control Tower ermöglicht die Partnerschaft diesDigitale Zwillingedie Echtzeit-Lieferkettenereignisse mit detaillierten Daten auf Paketebene verknüpfen. Dieser integrierte Ansatz schließt seit langem bestehende Lücken in der Nachverfolgung auf SKU-Ebene und hilft Unternehmen dabei, ihre Lagerkosten zu senken, Ungleichgewichte bei den Lagerbeständen zu vermeiden, Verluste zu reduzieren und die Servicezuverlässigkeit insgesamt zu verbessern.

- Mai 2025:BinMaster, ein anerkannter Marktführer in der Technologie zur Füllstandsmessung von Schüttgütern, hat eine neue Reihe ATEX-zertifizierter rotierender Füllstandsanzeiger vorgestellt, die für den Einsatz in gefährlichen und explosiven Umgebungen entwickelt wurden. Ausgewählte Varianten des BMRX-100, BMRX-200 und BMRX-300 entsprechen jetzt den ATEX-Anforderungen der Klassen I und II und ermöglichen eine zuverlässige Leistung in Bereichen mit brennbaren Stäuben und brennbaren Gasen. Diese Zertifizierung stärkt den sicheren Betrieb und erweitert die Eignung dieser Modelle für anspruchsvolle Industrieanwendungen, bei denen strenge Explosionsschutzstandards unerlässlich sind.

- Mai 2025:Aeva sicherte sich seine ersten kommerziellen Aufträge für die Aeva Eve™ 1-Serie hochpräziser Sensoren, die für die industrielle Inline-Automatisierung mit hohem Volumen konzipiert sind. Nach der kürzlichen Einführung der Produktlinie erhielt das Unternehmen durch Kooperationen mit etablierten Automatisierungsunternehmen wie der SICK AG und LMI Technologies Kaufzusagen für mehr als 1.000 Einheiten. Diese ersten Bestellungen unterstreichen den erfolgreichen Einstieg von Aeva in die Fabrik- und Prozessautomatisierung und erweitern seine Sensorkompetenz über 4D-LiDAR-Anwendungen im Automobilbereich hinaus.

- April 2025:Verizon hat sich mit Hyfi und dem Center for Neighborhood Technology zusammengetan, um 50 Hochwasserüberwachungssensoren in Hochrisikogebieten in ganz Chicago einzusetzen. Die solarbetriebenen Wasserstandssensoren werden im 5G-Netzwerk von Verizon betrieben und liefern über eine webbasierte Kartenplattform Echtzeitdaten an Stadtbeamte und lokale Gemeinden. Das System ermöglicht eine kontinuierliche Hochwassersichtbarkeit und reduziert gleichzeitig die Notwendigkeit einer Kalibrierung vor Ort oder eines manuellen Eingriffs bei Unwetterereignissen.

- Oktober 2024 –KROHNE, Inc. stellte die OPTIWAVE 1500-Serie vor und erweiterte sein Radar-Füllstandmessportfolio um die Modelle OPTIWAVE 1520 und OPTIWAVE 1540. Diese neuenRadar-Füllstandmessgerätewurden für eine Vielzahl industrieller und kommunaler Anwendungen entwickelt und bieten zuverlässige Leistung und präzise Füllstandmessung unter verschiedenen Betriebsbedingungen.

BERICHTSBEREICH

Der Marktbericht für Füllstandstransmitter bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,50 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Installationstyp

|

|

Nach Technologietyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,18 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 3,01 Milliarden US-Dollar erreichen wird.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 3,50 % wachsen.

Nach Technologietyp ist das Radarsegment marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 0,84 Milliarden US-Dollar.

Der Ausbau der Infrastruktur und das industrielle Wachstum sind die Schlüsselfaktoren für den Markt.

Zu den führenden Akteuren auf dem Markt zählen Emerson Electric, Endress+Hauser, Siemens, ABB und Yokogawa Electric.

Bis 2034 soll die globale Marktgröße 3,01 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 227

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf