Marktgröße für Knochenwachstumsstimulatoren, Marktanteil, nach Produkt (Knochenwachstumsstimulationsgeräte [elektrische Knochenwachstumsstimulatoren {kapazitive Kopplungsgeräte, kombinierte Magnetfeldgeräte (CMF) und gepulste elektromagnetische Feldgeräte (PEMF)}, implantierbare Knochenwachstumsstimulatoren, Ultraschall-Knochenwachstumsstimulatoren], Knochenmorphogenetische Proteine (BMP) und aus Blutplättchen gewonnener Wachstumsfaktor (PDGF)) nach Anwendung (Wirbelsäulenfusion, Kiefer-, Gesichts- und Zahnfrakturen, Nonunion- und Union-Knochenfrakturen und andere) und nach Endbenutzern (Krank

WICHTIGE MARKTEINBLICKE

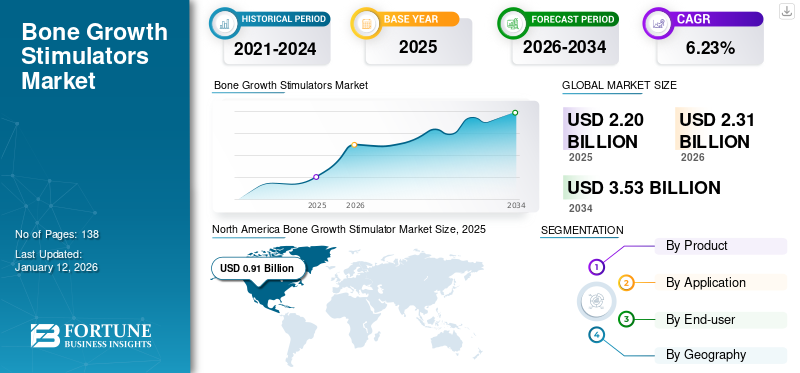

Die globale Marktgröße für Knochenwachstumsstimulatoren wurde im Jahr 2025 auf 2,2 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,31 Milliarden US-Dollar im Jahr 2026 auf 3,53 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,23 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Knochenwachstumsstimulatoren mit einem Marktanteil von 41,09 % im Jahr 2025.

Knochenwachstumsstimulatoren werden eingesetzt, um die Heilung von Knochenbrüchen und Wirbelsäulenverletzungen zu fördern. Die Nachfrage nach diesen Stimulatoren bei Sportverletzungen und anderen orthopädischen Eingriffen ist deutlich gestiegen. Daher hat die zunehmende Prävalenz dieser Verletzungen und orthopädischen Operationen das Marktwachstum vorangetrieben.

- Laut den von Springer Nature im Jahr 2023 veröffentlichten Daten erleiden beispielsweise in Ländern im asiatisch-pazifischen Raum jährlich etwa 500–100 Erwachsene pro 100.000 Menschen im Alter von 50 Jahren und älter Frakturen.

Darüber hinaus haben andere Faktoren, wie die steigende Prävalenz von Osteoporose und die zunehmende Konzentration der Marktteilnehmer auf die Entwicklung neuer Produkte, den globalen Markt für Knochenwachstumsstimulatoren angekurbelt.

Der Markt verzeichnete im Zuge der COVID-19-Pandemie einen Umsatzrückgang aufgrund von Sperrbeschränkungen, die die Verfügbarkeit dieser Produkte weltweit einschränkten. In den Jahren 2021 und 2022 verzeichnete der Markt jedoch aufgrund der erhöhten Belastung durch unbehandelte Patienten mit Rückenmarksverletzungen und Osteoporose ein deutliches Wachstum. Von nun an wird davon ausgegangen, dass der Markt im Prognosezeitraum stetig wächst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER MARKTÜBERBLICK FÜR KNOCHENWACHSTUMSSTIMULATOREN

Marktgröße:

- Wert 2025: 2,2 Milliarden US-Dollar

- Wert 2026: 2,31 Milliarden US-Dollar

- Prognosewert 2034 (mit CAGR): 3,53 Milliarden US-Dollar (CAGR von 6,23 %)

Marktanteil:

- Regionaler Spitzenreiter: Nordamerika (41,09 % im Jahr 2025)

- Am schnellsten wachsende Region: Asien-Pazifik

- Endbenutzerführer: Krankenhäuser

Branchentrends:

- Zunehmende Verschiebung der Patientenpräferenz hin zu nicht-invasiven Knochenwachstumsstimulatoren

- Zunehmender Einsatz der Technologie gepulster elektromagnetischer Felder (PEMF).

- Zunahme strategischer Kooperationen und Produkteinführungen durch Schlüsselakteure

Treibende Faktoren:

- Zunehmende Prävalenz von Knochenerkrankungen wie Osteoporose

- Steigende Zahl orthopädischer Operationen und Traumafälle

- Zunehmende F&E-Aktivitäten und Produkteinführungen

- Steigendes Bewusstsein für fortschrittliche nicht-invasive Therapien

- Technologische Fortschritte bei Knochenstimulationsgeräten

Markttrends für Knochenwachstumsstimulatoren

Zunehmende Verschiebung der Patientenpräferenz hin zu nicht-invasiven KnochenwachstumsstimulatorenS

Die zunehmende Bevorzugung und Verbreitung nichtinvasiver Knochenwachstumsstimulatoren sind die neuesten Trends, die in den letzten Jahren beobachtet wurden. Nichtinvasive Stimulatoren nutzen Magnet-, Ultraschallsignale oder elektrische Felder, um die Osteogenese in Verbindung mit der Wirbelsäulenversteifung oder der Frakturfixierung zu stimulieren. Das Gerät wird während des gesamten Behandlungsvorgangs für einen bestimmten Zeitraum über der Stelle einer Fraktur angebracht. Zu den Unternehmen, die solche Geräte vermarkten, gehören Zimmer Biomet, Orthofix, Theragen und DJO.

- Beispielsweise gab Theragen, ein Biologikaunternehmen, im August 2022 bekannt, dass es das US-Patent für sein ActaStim-S Spine Fusion Bone Growth Stimulator-System erhalten hat.

Diese medizinischen Geräte verwenden gepulste elektromagnetische Felder (PEMF) auf niedrigem Niveau, um den natürlichen Heilungsprozess des Körpers zu verstärken und zu aktivieren und Patienten eine nicht-invasive und sichere Behandlungsoption zur Förderung der postoperativen Wirbelsäulenversteifung zu bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Knochenwachstumsstimulatoren

Die zunehmende Prävalenz knochenbedingter Erkrankungen hat das Marktwachstum vorangetrieben

Das weltweit zunehmende Auftreten von Knochenerkrankungen ist einer der Hauptgründe für den Einsatz solcher Stimulatoren und trägt so zum Marktwachstum bei. Osteoporose ist weltweit eine der häufigsten Ursachen für Knochenbrüche.

- Beispielsweise war Osteoporose laut den von den Centers for Disease Control and Prevention (CDC) im Jahr 2021 veröffentlichten Daten in den USA von 2017 bis 2018 bei 12,6 % der Bevölkerung ab 50 Jahren weit verbreitet und betraf etwa 19,6 % der Frauen ab 50 Jahren. Darüber hinaus lag dieser Anteil bei Männern derselben Altersgruppe bei 4,4 %.

Die zunehmende Prävalenz von Osteoporose führt zu einer Zunahme der Fälle von Knochenbrüchen, was die Nachfrage nach diesen Stimulatoren für eine schnelle Heilung erhöht. Darüber hinaus wird erwartet, dass auch die zunehmende Diagnose solcher Erkrankungen in Verbindung mit der schnellen Entwicklung technologisch fortschrittlicher Produkte für eine effiziente Behandlung das Marktwachstum ankurbeln wird. Auch die zunehmende Zahl von Mund-, Kiefer- und Gesichtschirurgien weltweit wird das Marktwachstum weiter unterstützen.

Zunehmende Forschungs- und Entwicklungsaktivitäten gepaart mit einer wachsenden Anzahl von Produkteinführungen zur Unterstützung des Marktwachstums für Knochenwachstumsstimulatoren

Die Prävalenz knochenbezogener Erkrankungen hat deutlich zugenommen. Marktteilnehmer konzentrieren sich auf die Entwicklung neuer Produkte, um der steigenden Nachfrage nach wirksamen Behandlungen gerecht zu werden.

- Beispielsweise hat Encore Medical, L.P. an der CMF-Knochenstimulation gearbeitet, um deren Sicherheit und Wirksamkeit bei der Behandlung von Knöchelfrakturen zu untersuchen. Der Knochenheilungsstimulator des Unternehmens, OL1000, ist eine nicht-invasive Behandlung für geschlossene, instabile Knöchelfrakturen.

Darüber hinaus konzentrieren sich die Marktteilnehmer auch auf die Ausweitung der Anwendungsbereiche, für die ihre Produkte vorgesehen sind.

- Beispielsweise hat Orthofix Inc. an einer klinischen Studie gearbeitet, um die Sicherheit und Wirksamkeit seines Produkts CervicalStim Device bei Patienten mit Gebärmutterhalsfusion zu untersuchen, die sich einer Gebärmutterhalsfusion unterzogen haben.

Die Einführung der Pipeline-Produkte und die verstärkte Betonung der Erweiterung ihrer Produktanwendungen durch die Marktteilnehmer haben das Wachstum des Marktes für Knochenwachstumsstimulatoren vorangetrieben.

EINHALTENDE FAKTOREN

Produktrückrufe aufgrund bestimmter Komplikationen behindern das Marktwachstum

Aufgrund der zunehmenden Prävalenz von Knochenerkrankungen ist die Nachfrage nach Knochenheilungsstimulatoren erheblich gestiegen. Allerdings behindern mit diesen Produkten verbundene Risikofaktoren ihre Einführung.

- Beispielsweise musste Zimmer Biomet ab 2018 seine 1.360 Knochenwachstums- und Wirbelsäulenfusionsstimulatoren zurückrufen, da nur begrenzte Validierungen verfügbar waren, um sicherzustellen, dass diese Produkte keine bakteriellen oder chemischen Rückstände aufwiesen.

Solche mit der Verwendung dieser Produkte und Produktrückrufe verbundenen Risikofaktoren erschweren die Einführung dieser Produkte, da Patienten zu alternativen Optionen wie Hauttransplantation, Stammzelltherapie und hyperbarer Sauerstofftherapie neigen.

Marktsegmentierungsanalyse für Knochenwachstumsstimulatoren

Durch Produktanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Geräte zur Knochenwachstumsstimulation wird in den kommenden Jahren voraussichtlich dominieren

Das Segment der Geräte zur Knochenwachstumsstimulation war mit einem Marktanteil von 51,95 % im Jahr 2026 führend auf dem Markt. Der zunehmende Fokus von Forschern auf die Entwicklung neuartiger nicht-invasiver Stimulationsgeräte hat die Nachfrage nach diesen Produkten weiter angekurbelt. Beispielsweise gab DJO im März 2019 das erfolgreiche Ergebnis der unabhängigen Studie der Oregon Health & Science University an Patienten bekannt, die sich nicht-invasiven Lumbalfusionen unterzogen Elektrostimulationsgeräte.

Für das Segment Platelet-Derived Growth Factor (PDGF) wird im Prognosezeitraum eine vergleichsweise höhere Wachstumsrate erwartet. Die zunehmende Häufigkeit von Frakturen und Traumata hat zu einer höheren Nachfrage nach diesen Produkten geführt. Daher versuchen Hersteller ständig, PDGF-basierte Therapien weltweit zu entwickeln und zu vermarkten und so das Marktwachstum zu unterstützen.

Durch Anwendungsanalyse

Segment Wirbelsäulenfusion hält größten Anteil

Das Segment der Wirbelsäulenfusion wird den Markt voraussichtlich mit einem Anteil von 33,33 % im Jahr 2026 dominieren. Hohe Anteile des Segments sind in erster Linie auf die große Anzahl von Patientenpools zurückzuführen, die sich weltweit einer Wirbelsäulenfusionsoperation unterziehen. Darüber hinaus sind die hohen Kosten des Eingriffs in Verbindung mit der steigenden Zahl an Operationen die Hauptfaktoren für die lukrativen Anteile des Segments im gesamten Analysezeitraum. Beispielsweise werden laut den von Frontiers Media S.A. im Jahr 2022 veröffentlichten Daten jährlich weltweit rund 313 Millionen Operationen durchgeführt, und in den USA werden jährlich 500.000 Operationen an der Lendenwirbelsäule durchgeführt.

Das Segment der nicht gewerkschaftsbedingten und gewerkschaftsbedingten Knochenbrüche wird hingegen im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen. Das hohe Wachstum ist vor allem auf die weltweit zunehmende Inzidenz von Frakturen und Traumata zurückzuführen. Die zunehmende Häufigkeit von Sportverletzungen und Verkehrsunfällen führt zu einer Zunahme von Knochenbrüchen und verstärkt so das Segmentwachstum.

Durch Endbenutzeranalyse

Krankenhäuser bleiben im gesamten Prognosezeitraum dominant

Das Krankenhaussegment dominierte den Markt mit einem Marktanteil von 57,58 % im Jahr 2026. Die Dominanz ist auf eine hohe Anzahl von Patientenbesuchen und viele orthopädische Eingriffe in Krankenhauseinrichtungen zurückzuführen. Die große Anzahl von Krankenhäusern auf globaler Ebene, einschließlich der entwickelten und sich entwickelnden Märkte. Die Unentbehrlichkeit staatlicher Krankenhäuser für die subventionierte Versorgung in einer Reihe von Märkten, insbesondere in den Schwellenländern, ist der Grund für die Dominanz dieses Segments. Beispielsweise betrug die Gesamtzahl der Krankenhäuser in den USA nach Angaben der American Hospital Association im Jahr 2022 etwa 6.120, wobei die Zahl der mit Personal besetzten Krankenhausbetten bei etwa 916.752 lag.

Es wird erwartet, dass das Segment der Spezialkliniken aufgrund zahlreicher Faktoren die höchste CAGR verzeichnen wird. Einer der wichtigsten Markttrends in den entwickelten Märkten ist das Wachstum von Spezialkliniken, in denen sich die Versorgung auf bestimmte medizinische Fachgebiete wie Orthopädie konzentriert. Da die Behandlung und Behandlung von Knochenbrüchen eine spezielle Betreuung erfordert, wird erwartet, dass dies zum Wachstum des Segments im Prognosezeitraum beitragen wird.

REGIONALE EINBLICKE

Nordamerika

North America Bone Growth Stimulator Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,91 Milliarden US-Dollar, was einem Anteil von 41,09 % entspricht, und wird voraussichtlich im Jahr 2026 0,95 Milliarden US-Dollar erreichen. Die steigenden Gesundheitsausgaben, die wachsende Prävalenz und das Auftreten damit verbundener Knochenerkrankungen, die die Verabreichung von Knochenwachstumsstimulatoren erfordern, sind die Hauptfaktoren für die regionale Dominanz. Darüber hinaus wird ein hohes Behandlungsaufkommen bei orthopädischen Erkrankungen maßgeblich zu den hohen Anteilen dieser Region beitragen. Der US-Markt soll bis 2026 ein Volumen von 0,77 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 0,5 Milliarden US-Dollar und trug damit 22,76 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,53 Milliarden US-Dollar prognostiziert. Der Markt in Europa wird im gesamten Untersuchungszeitraum voraussichtlich eine beträchtliche Marktgröße verzeichnen. Starke und aufstrebende Unternehmen wie Bioventus und Orthofix Holdings, Inc. werden voraussichtlich zur Dominanz der Region beitragen, gepaart mit dem hohen Behandlungsaufkommen in der Region für verschiedene Arten orthopädischer Erkrankungen. Der britische Markt wird bis 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 0,45 Milliarden US-Dollar aus, was 20,20 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,47 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Branche im asiatisch-pazifischen Raum im Prognosezeitraum ein lukratives Wachstum verzeichnen wird. Die lukrative Entwicklung der Region ist auf die zunehmende Prävalenz von Knochenerkrankungen in der Region zurückzuführen. Es wird erwartet, dass der große potenzielle Patientenpool in Verbindung mit der unzureichenden Marktdurchdringung lukrative Wachstumschancen für die Knochenstimulatorunternehmen bietet, in der Region zu expandieren und so das regionale Wachstum zu steigern. Der japanische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten und Afrika

Der Markt in Lateinamerika sowie im Nahen Osten und Afrika dürfte aufgrund der schrittweisen Einführung der neuartigen Knochenwachstumsstimulatoren und der zunehmenden Verwendung nicht-invasiver Stimulationsgeräte moderat wachsen. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,23 Milliarden US-Dollar 10,24 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 24 Milliarden US-Dollar erreichen. Im Jahr 2025 stellten der Nahe Osten und Afrika 0,13 Milliarden US-Dollar dar, was 5,70 % des weltweiten Marktes entspricht, und sollen im Jahr 2026 auf 0,13 Milliarden US-Dollar anwachsen Trotz der großen potenziellen Patientenpopulation in diesen Regionen konnte das Marktwachstum bis zu einem gewissen Grad gesteigert werden.

Liste der wichtigsten Unternehmen im Markt für Knochenwachstumsstimulatoren

Zimmer Biomet und Orthofix Holdings, Inc. werden Marktführer

Auf Zimmer Biomet und Orthofix Holdings, Inc. entfällt der größte Anteil am Weltmarkt, hauptsächlich aufgrund des diversifizierten Produktportfolios von Zimmer Biomet und der neuen Produktzulassungen, die Orthofix Holdings, Inc. erhalten hat. Orthofix Holdings, Inc. hat sowohl die FDA- als auch die CE-Zulassung für die Knochenstimulatoren CervicalStim und SpinalStim erhalten, was die Position des Unternehmens auf dem Weltmarkt voraussichtlich stärken wird. Weitere auf dem Markt tätige Akteure sind Stryker, Medtronic, Bioventus, DJO, LLC. und einige andere. Diese Unternehmen agieren in einem hart umkämpften Umfeld.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Orthofix Medical Inc.(UNS.)

- Zimmer Biomet(UNS.)

- Bioventus(UNS.)

- Medtronic (Irland)

- DJO, LLC(UNS)

- Arthrex, Inc. (USA)

- Terumo Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Dezember 2023 –Orthofix Medical Inc. gab die neuen Daten bekannt, die die Sicherheit und Wirksamkeit der PEMF-Stimulation bei Fusionsverfahren der Lendenwirbelsäule unterstützen, die für Patienten mit dem Risiko einer Pseudarthrose indiziert sind.

- Oktober 2021 –Bioventus hat die Übernahme von Misonix abgeschlossen, einem Anbieter von regenerativer Medizin und minimalinvasiver Ultraschalltechnologie-Therapeutika. Diese Akquisition würde dem Unternehmen helfen, sein Angebot an Knochenwachstumsstimulatoren und -produkten zu erweitern.

- April 2021 –Orthofix Medical Inc. und IGEA S.p.A. haben eine Vereinbarung zur Vermarktung des Produktportfolios von IGEA S.p.A. zur Knorpel-, Knochen- und Weichteilstimulation in den USA und Kanada unterzeichnet.

- März 2021 –Bioventus LLC gab die Übernahme von Bioness, Inc. bekannt. Diese Übernahme wird es Bioventus LLC ermöglichen, sein Produktportfolio für Knochenwachstumstherapien zu erweitern.

- November 2020 –DJO, LLC. gab die Übernahme des Geschäfts mit Geräten zur Knochenwachstumsstimulation von der OrthoLogic Corporation für 93,0 Millionen US-Dollar bekannt.

BERICHTSBEREICH

Der Marktbericht bietet eine gründliche Analyse der Branche. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte, Anwendungen und Endbenutzer. Darüber hinaus bietet der Bericht unter anderem Einblicke in die Markttrends, die Auswirkungen von COVID-19 und die Prävalenz von Knochenerkrankungen. Darüber hinaus umfasst der Bericht mehrere Faktoren, die das Wachstum des Marktes in den letzten Jahren vorangetrieben haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,23 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße für Knochenwachstumsstimulatoren im Jahr 2025 auf 2,2 Milliarden US-Dollar geschätzt und soll von 2,31 Milliarden US-Dollar im Jahr 2026 auf 3,53 Milliarden US-Dollar im Jahr 2034 wachsen.

Nordamerika dominierte den Markt für Knochenwachstumsstimulatoren mit einem Marktanteil von 41,09 % im Jahr 2025.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 6,23 % aufweisen.

Knochenwachstumsstimulatoren werden hauptsächlich bei Operationen zur Wirbelsäulenversteifung, bei maxillofazialen und zahnärztlichen Eingriffen sowie bei der Behandlung von Pseudarthrosen und nicht-veränderlichen Knochenbrüchen eingesetzt.

Zu den Schlüsselfaktoren zählen die steigende Prävalenz von Knochenerkrankungen, zunehmende Forschungs- und Entwicklungsaktivitäten, eine wachsende Zahl von Produkteinführungen und die Nachfrage nach nicht-invasiven Behandlungsmöglichkeiten.

Zu den großen Unternehmen zählen unter anderem Zimmer Biomet und Orthofix Holdings, Inc.

Es wird prognostiziert, dass der asiatisch-pazifische Raum im prognostizierten Zeitraum mit einer höheren durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 6,2 % wachsen wird, was auf Faktoren wie eine große und alternde Bevölkerung, eine verbesserte Gesundheitsinfrastruktur und ein zunehmendes Bewusstsein für fortschrittliche medizinische Technologien zurückzuführen ist.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 138

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf