Marktgröße, Anteil und Branchenanalyse für Richtungsbohrdienste, nach Typ (konventionell und RSS), nach Standort (Onshore und Offshore), nach Service (Protokollierung während des Bohrens (LWD), Messung während des Bohrens (MWD), rotierendes steuerbares System (RSS), Schlammmotoren und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Richtbohrdienste

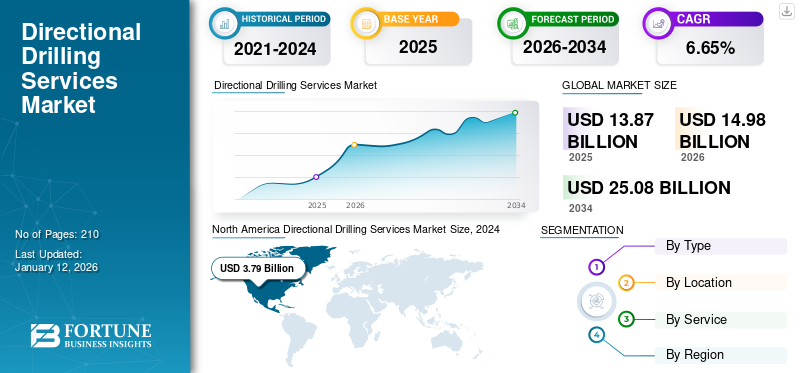

Die globale Marktgröße für Richtbohrdienstleistungen wurde im Jahr 2025 auf 13,87 Milliarden US-Dollar geschätzt und wird voraussichtlich von 14,97 Milliarden US-Dollar im Jahr 2026 auf 25,07 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,65 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 29,77 % im Jahr 2025.

Richtbohrdienste umfassen fortschrittliche unterirdische Trajektorientechniken zur Optimierung der Kohlenwasserstoffgewinnung und der Durchdringung geologischer Lagerstätten. Die Methodik bietet zahlreiche Vorteile, darunter Flexibilität, minimale Standortsanierung, geringe Bodenkontamination, geringes Risiko für geologische Anomalien und andere.

Zunehmende E&P-Aktivitäten an verschiedenen Standorten, gepaart mit fortschrittlichen Techniken und der Möglichkeit, mehrere Bohrlöcher von einem einzigen Standort aus zu bohren, um maximale Leistung bei minimalen Ausfallzeiten zu liefern, werden die Branchenaussichten weiter vorantreiben und den Bedarf an Richtbohrdiensten erhöhen.

Schlumberger (SLB) ist ein weltweiter Marktführer für Richtbohrdienstleistungen. Das Unternehmen hat fortschrittliche Funktionen entwickelt, die eine präzise Bohrlochnavigation ermöglichen, darunter rotierende steuerbare Systeme und intelligente Bohrlochautomatisierung, die zur Verbesserung der Bohreffizienz und -produktivität beitragen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Entdeckungen in der Öl- und Gasindustrie kurbeln das Marktwachstum an

Weltweit wurden Entdeckungen in Reserven und Ölfeldern erkundet, was die Richtungsbohrdienstleistungsbranche vorantreibt. Zu den wichtigsten Entdeckungen gehören Alpine High in West-Texas, Alaska in den USA, Golanhöhen in Israel, Gasfunde in der Karasee vor dem nordwestlichen Teil der westsibirischen Jamal-Halbinsel – Dinkov und Nyarmeyskoye, Ölfunde im Stabroek-Block Tilapia, Yellowtail (Öl) und Haimara (Gaskondensat), ein Offshore-Gasfund mit der Explorationsbohrung Lang Lebah-1RDR2 und andere Entdeckungen. Es wird prognostiziert, dass die Ölpreise in den kommenden Jahren steigen werden, was Ölfeldbetreiber, Gasförderer und unabhängige Explorationsunternehmen zu Investitionen ermutigen würdeÖl und GasEntdeckungen und Erkundungsaktivitäten.

Beispielsweise gab Equinor im Jahr 2024 die Entdeckung einer Öl- und Gasquelle namens Ringand bekannt. Die geschätzten förderbaren Ressourcen liegen zwischen 2 und 13 Millionen Barrel Öläquivalent. Diese Entdeckung ist wichtig für den Energiemix Europas, da sie Norwegen, einem der größten Ölexporteure Europas, zusätzliche Ressourcen liefern und so zur Stabilisierung der Energieversorgung der Region beitragen könnte.

Es wird geschätzt, dass der steigende Energiebedarf die Marktgröße positiv steigern wird

Der globale Öl- und Gasmarkt verzeichnet ein erhebliches Wachstum, angetrieben durch die steigende Nachfrage aus Schwellenländern. Den Prognosen der OPEC zufolge wird die weltweite Ölnachfrage voraussichtlich um jährlich 1,5 Millionen Barrel pro Tag steigen. Verschiedene regionale Entwicklungen und Produktionsstrategien beleben den Bohrmarkt zusätzlich. Es wird erwartet, dass Nicht-OPEC+-Länder im Jahr 2025 über 70 % zum Wachstum des Ölangebots beitragen werden, hauptsächlich durch die erhöhte Produktion in Amerika.

Kanada, Brasilien und Guyana werden voraussichtlich mehrere neue Offshore-Produktionsanlagen eröffnen, während in den USA ein stetiges Produktionswachstum erwartet wird. Der Ausblick von BP deutet auf einen potenziellen Höhepunkt der weltweiten Ölnachfrage von etwa 102 Millionen Barrel pro Tag im Jahr 2025 hin, was auf eine komplexe Übergangsphase hinweist, in der Öl weiterhin eine entscheidende Rolle im globalen Energiemix spielt. Trotz eines langsameren Wachstums im Vergleich zu den Trends vor der Pandemie sorgt die anhaltende Nachfrage aus Entwicklungsländern, insbesondere im Transport- und Industriesektor, für anhaltende Investitionen und Expansion im Bohrmarkt.

MARKTBEGRENZUNGEN

Die Volatilität der Ölpreise und das Wachstum alternativer Energieerzeugungstechnologien behindern das Marktwachstum

Der Ölpreis ist von der Nachfrage und dem Angebot an Öl abhängig, die erheblichen Schwankungen unterliegen. Der höhere Ölpreis stoppt die bevorstehenden Projekte und Investitionen, wodurch Bohrprojekte unterbrochen werden. Ein erhebliches Wachstum alternativer Energieerzeugungstechnologien wie Sonne, Wind und Wasserkraft würde die Abhängigkeit von Öl und Gas verringern, was sich wahrscheinlich auf die Energieerzeugung auswirken wirdÖlfelddienstleistungen. Daher wird erwartet, dass die Volatilität der Ölpreise zusammen mit dem Wachstum alternativer Energieerzeugungstechnologien das Marktwachstum im prognostizierten Zeitraum bremsen wird.

MARKTCHANCEN

Steigende Investitionen zur Erkundung ungenutzter Öl- und Gasreserven beschleunigen das Marktwachstum

Das Wachstum bei Öl und Gas ist das Rückgrat der Energienachfrage auf der ganzen Welt. Im Laufe der Jahre wurden Öl und Gas unter anderem in der Energieerzeugung, der Güterproduktion und im Transportwesen plötzlich eingesetzt. Allerdings besteht eine erhebliche Nachfrage nach unkonventionellen Brennstoffen wie Schiefergas, Tight Gas uswKohleBettmethan ist auf die zunehmende Urbanisierung, Globalisierung und massive wirtschaftliche Entwicklung zurückzuführen, die voraussichtlich das Marktwachstum vorantreiben wird. Darüber hinaus erhöhen viele Länder ihre Kapitalausgaben (CAPEX), um den kommenden Energiebedarf zu decken.

Offshore-Kohlenwasserstoffe, Öl und Gas gelten nachweislich als eine der effizientesten und zuverlässigsten Energiequellen und ziehen viele Investoren sowie Öl- und Gasunternehmen an. Daher wird erwartet, dass das steigende Interesse an der Rückgewinnung unerschlossener Öl- und Gasmengen den Markt im Prognosezeitraum antreiben wird. Nach Angaben der U.S. Energy Information Administration dürfte Erdgas bei dieser Marktexpansion eine wichtige Rolle spielen. Berichten zufolge stiegen die nachgewiesenen US-Erdgasreserven um 10 % und erreichten Ende 2022 einen Rekordwert von rund 691,0 Tcf. Ebenso deuten globale Prognosen darauf hin, dass noch zu findende Ressourcen (YTF) etwa 30 % der Gesamtmenge ausmachen werdenErdgasProduktion weltweit bis 2050.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kapitalkosten für neue Projekte stellen eine Herausforderung für den Markt dar

Hohe Kapitalinvestitionsanforderungen stellen eine erhebliche Herausforderung für das Wachstum des Marktes für Richtbohrdienstleistungen dar. Richtbohrgeräte und Spezialmaschinen erfordern erhebliche Vorabinvestitionen, da komplexe Werkzeuge wie Motoren,Schlammpumpen, Bohrlochmotoren, Ortungsgeräte und Systeme zur Messung während des Bohrens, die möglicherweise Millionen von Dollar pro Bohrinsel kosten. Das umfangreiche finanzielle Engagement stellt erhebliche Eintrittsbarrieren dar, insbesondere für kleine und mittlere Unternehmen, die aufgrund des erheblichen Kapitalaufwands möglicherweise zögern, diese fortschrittlichen Bohrtechniken einzuführen. Darüber hinaus führt der ständige Verschleiß der Bohrlochwerkzeuge während des Bohrvorgangs zu hohen Wartungs- und Austauschkosten, was die wirtschaftlichen Herausforderungen für Betreiber, die ihre Richtbohrkapazitäten erweitern möchten, weiter verschärft.

MARKTTRENDS FÜR RICHTBOHRDIENSTLEISTUNGEN

Fortschritte beim horizontalen Richtbohren (HDD) zur Förderung von Infrastrukturprojekten sind der neueste Trend

Hersteller von Horizontal Directional Drilling (HDD)-Geräten haben ihre Produktlinien als Reaktion auf die wachsende Nachfrage nach HDD im In- und Ausland erweitert. Häufig geht es darum, Hindernisse zu überwinden, um höhere Leistungs- und Leistungsniveaus zu erreichen. Gleichzeitig sind technologische Entwicklungen unumgänglich geworden, da Hersteller bestrebt sind, ihre Kunden bei der Verbesserung von Wartungsfreundlichkeit, Betriebszeit und Produktivität zu unterstützen. Im Jahr 2022 stellte Ditch Witch beispielsweise sein fünftes und zehntes Modell vor, darunter vier All-Terrain- und neun Dirt-Only-Varianten. Die größten Festplatten im Ditch Witch-Portfolio sind mittlerweile die AT120 und JT120. Mit jeweils 120.000 Pfund Schub- und Rückzugskraft kann der AT/JT120 größere Installationen und längere Bohrungen bewältigen. In dieser Größenklasse kann die Geländegängigkeit die Produktion verdoppeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hat den Markt für Richtbohrdienstleistungen erheblich gestört und zu einem Rückgang der Öl- und Gasnachfrage geführt, was zu einer verringerten Bohraktivität und einer geringeren Servicenachfrage führte. Die Pandemie führte zu Herausforderungen, darunter Arbeitskräftemangel, Unterbrechungen der Lieferkette, Reisebeschränkungen und soziale Distanzierungsmaßnahmen, die den Bohrbetrieb behinderten. Allerdings beschleunigte die Krise auch einige positive Entwicklungen, wie etwa die zunehmende Einführung von Fernbohr- und Überwachungstechnologien und einen zunehmenden Fokus auf nachhaltige und umweltverträgliche Bohrpraktiken.

SEGMENTIERUNGSANALYSE

Nach Typ

Niedrige Betriebskosten und effizientes Bohren steigern das Wachstum des konventionellen Segments

Je nach Typ umfasst dieser Markt konventionelle und rotierende lenkbare Systeme (RSS).

Das konventionelle Segment hält einen großen Marktanteil bei Richtbohrdienstleistungen. Herkömmliche Richtbohrdienste zeichnen sich durch niedrige Betriebskosten, effizientes Bohren von Bohrlöchern mit geringem Winkel in komplizierten Formationen und einfache Komponenten aus, die dem Wachstum des Segments im geplanten Zeitraum Rechnung tragen. Das Segment dürfte im Jahr 2026 einen Marktanteil von 71,82 % halten.

Das RSS-Segment der Richtungsbohrdienste ist sowohl für Onshore- als auch für Offshore-Bohrlöcher in Betrieb. Das Rotary Steerable System (RSS) kann selbst in komplizierten Formationen lange horizontale Bohrlöcher mit einem hohen Neigungswinkel bohren. Es wird erwartet, dass diese Methode aufgrund ihrer überlegenen technologischen Fähigkeiten an Bedeutung gewinnen wird. RSS bietet verbesserte Bohrergebnisse durch die Kombination von Drehbohren mit präziser Richtungssteuerung und ermöglicht es Bedienern, komplexe Bohrlochprofile mit verbesserter Richtungskontrolle, höherer Eindringgeschwindigkeit und kürzeren Nebenzeiten zu bohren. Dieses Segment wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer beachtlichen jährlichen Wachstumsrate von 7,80 % wachsen.

Nach Standort

Das Onshore-Segment dominiert den Markt aufgrund niedriger Bohr- und Betriebskosten

Je nach Standort wird dieser Markt in Onshore- und Offshore-Markt unterteilt.

Das Onshore-Segment dominiert die Branche aufgrund einfacher Bohrmethoden, niedriger Bohr- und Betriebskosten, großer Ressourcenverfügbarkeit und verschiedener anderer Faktoren. In den letzten Jahren wurden an Land große konventionelle und unkonventionelle Lagerstätten entdeckt, was wiederum die Nachfrage nach Richtbohrdienstleistungen in den kommenden Jahren ankurbeln wird. Dieses Segment hielt im Jahr 2026 69,50 % des Marktanteils.

Schätzungen zufolge wird das Offshore-Segment im Prognosezeitraum erheblich wachsen, da zunehmend in das Bohren weiterer Bohrlöcher von einer einzigen Plattform aus investiert wird, um die Produktionsleistung zu steigern.

Durch Service

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der RSS-Dienst dominiert, da er überlegene Kontrolle, Präzision und Effizienz beim Richtbohren bietet

Basierend auf dem Service wird der Markt grob in „Measurement While Drilling“ (MWD), „Logging While Drilling“ (LWD), „Rotary Steerable Systems“ (RSS), Schlammmotoren und andere eingeteilt.

RSS ist aufgrund seiner außergewöhnlichen Kontrolle und Präzision bei der Steuerung des Bohrmeißels, die komplexere Bohrlochbahnen und eine präzise Bohrlochplatzierung ermöglicht, Branchenführer bei Richtbohrdienstleistungen. Im Vergleich zu herkömmlichen Methoden führt dies zu einem verbesserten Zugang zum Reservoir, einer kürzeren Bohrzeit und einer höheren Effizienz, was es zur bevorzugten Option für anspruchsvolle Bohrarbeiten macht, auch wenn es teurer ist.

Messung während des Bohrens (MWD) und Protokollierung während des Bohrens (LWD) sind wichtige Techniken, mit denen die Abmessungen des Bohrlochs während des Bohrvorgangs erfasst und die gesammelten Daten mithilfe von Protokollierungswerkzeugen an die Oberfläche übertragen werden. Es wird prognostiziert, dass zunehmende Versuche, tiefe Formationen zu bohren und eine effektive Echtzeitüberwachung zu erreichen, das Segmentwachstum im Prognosezeitraum vorantreiben werden. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2025–2032) mit einer signifikanten jährlichen Wachstumsrate von 8,07 % wachsen wird.

Rotary Steerable Systems (RSS) bietet ein breites Spektrum an Richtungsbohrfunktionen und sorgt für eine erhebliche Leistung des Bohrmeißels. Es wird geschätzt, dass das Segment im Jahr 2026 einen Marktanteil von 29,52 % halten wird.

REGIONALER AUSBLICK AUF DEN RICHTUNGSBOHRDIENSTLEISTUNGSMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Nordamerika

North America Directional Drilling Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Zunehmende Explorationsaktivitäten und erhöhte Investitionen treiben die Nachfrage in Nordamerika an

Nordamerika dominierte den Markt mit einem Umsatzanteil von 4,13 Milliarden US-Dollar im Jahr 2025 und 4,52 Milliarden US-Dollar im Jahr 2026. Es wird geschätzt, dass die Region aufgrund umfangreicher Entdeckungen in der Öl- und Gasindustrie und des enormen Potenzials für die Erkundung von Ölfeldern einen größeren Marktanteil hält. Im April 2019 entdeckte Shell im Golf von Mexiko ein Schwarzspitzenölfeld, das aus seinen Tiefseeressourcen etwa 900.000 Barrel pro Tag (bpd) fördert. Darüber hinaus entdeckte ein staatliches Unternehmen, Petroleos Mexicanos (PEMEX), im Südosten Mexikos eine Lagerstätte, die 500 Millionen Barrel Rohöl fördern könnte.

UNS.

Umfangreiche Schiefergasreserven und knappe Ölressourcen treiben die Explorations- und Bohraktivitäten im Land voran

Die USA spielen eine zentrale Rolle auf dem Markt für Richtbohrungen und weisen ein erhebliches Wachstum und Potenzial auf. Der Markt des Landes wird durch seine umfangreichen Schiefergasreserven und knappen Ölressourcen angetrieben, da es über eine der größten technisch förderbaren Schiefergasreserven und die zweitgrößten knappen Ölreserven weltweit verfügt. Technologische Fortschritte bei der hydraulischen Frakturierung und niedrige Breakeven-Preise haben die Öl- und Gas-Richtungsbohraktivitäten erheblich unterstützt. Im Jahr 2023 erhielt beispielsweise das Willow-Projekt die endgültige Genehmigung, das in der Spitze voraussichtlich 180.000 Barrel Öl pro Tag produzieren und über einen Zeitraum von 30 Jahren 576 Millionen Barrel liefern wird. Es handelt sich um eines der größten Bohrprojekte in den USA, das trotz Umweltbedenken erhebliche wirtschaftliche Vorteile bringt. Der US-Markt wächst und wird im Jahr 2026 schätzungsweise 3,61 Milliarden US-Dollar wert sein.

Europa

Steigende Investitionen in Offshore-Bohrprojekte sorgen für eine hohe Nachfrage in Europa

Europa ist der viertgrößte Markt, der im Jahr 2026 schätzungsweise 1,93 Milliarden US-Dollar erreichen wird. Die Region soll aufgrund kontinuierlicher Investitionen in Offshore-Standorte wachsen. Italien wächst und wird im Jahr 2025 voraussichtlich 0,19 Milliarden US-Dollar wert sein. Wichtige Länder in Europa investieren erheblich in die Erkundung neuer Offshore-AnlagenKohlenwasserstoffReserven zur Steigerung der heimischen Produktion. Aufgrund der zunehmenden Exploration im norwegischen Festlandsockel haben Norwegen und das Vereinigte Königreich einen beträchtlichen Marktanteil. Norwegen wird im Jahr 2025 voraussichtlich 0,28 Milliarden US-Dollar gewinnen, während Russland im selben Jahr voraussichtlich eine Bewertung von 0,40 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Fortschritte in der Bohrtechnologie tragen zum Wachstum im asiatisch-pazifischen Raum bei

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 den zweitgrößten Marktanteil mit einem Wert von 3,81 Milliarden US-Dollar halten wird und im Prognosezeitraum (2025–2032) eine jährliche Wachstumsrate von 9,29 % aufweisen wird, was auf Fortschritte in der Bohrtechnologie zurückzuführen ist, wie z. Darüber hinaus investieren National Oil Companies (NOC) in Offshore-E&P-Aktivitäten, um die inländische Produktion zu steigern und so dem Markt Impulse zu geben. Darüber hinaus erhöhen viele Länder im asiatisch-pazifischen Raum ihre Kapitalausgaben (CAPEX), um den zukünftigen Energiebedarf sicherzustellen. Der thailändische und indische Markt dürften im Jahr 2025 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

China

China erhöht seine Investitionen in die Energieinfrastruktur, um Bohrarbeiten voranzutreiben

Chinas nationale Energieinfrastruktur konzentriert sich zunehmend auf die Entwicklung sicherer, ausreichender und sauberer Energiequellen, was zu erheblichen Investitionen in fortschrittliche Bohrtechnologien geführt hat. Das Land führt derzeit zahlreiche große Infrastrukturprojekte durch, die den Einsatz modernster Bohrausrüstung erfordern, insbesondere inerneuerbare Energieund Telekommunikationssektoren. Beispielsweise begann die China National Offshore Oil Corporation (CNOOC) im Jahr 2024 mit dem sekundären Anpassungs- und Entwicklungsprojekt für das Ölfeld Suizhong 36-1/Luda 5-2. Dieses Projekt zielt darauf ab, die Ölförderung zu verbessern und die Produktionsprozesse in den Ölfeldern Suizhong 36-1 und Luda 5-2 zu optimieren. Es wird erwartet, dass China im Jahr 2026 einen Wert von 2,14 Milliarden US-Dollar haben wird.

Lateinamerika

Zunahme der Tiefsee- und Ultratiefsee-Exploration in Lateinamerika

Lateinamerika konzentriert sich auf die Ausweitung der Tiefsee- und Ultratiefseeexploration, um beträchtliche Öl- und Gasmengen zu fördern. Es wird erwartet, dass Brasilien aufgrund der wachsenden Investitionen in die Offshore-Exploration den regionalen Markt dominieren wird. Daher beschleunigen wachsende Explorationsprojekte und erhebliche Investitionen in Ölfelder die Nachfrage nach Richtbohrdienstleistungen im Prognosezeitraum.

Naher Osten und Afrika

Ausweitung der Offshore-Ölproduktionsinvestitionen im Nahen Osten und in Afrika

Der Nahe Osten und Afrika ist der drittgrößte Markt, der im Jahr 2026 voraussichtlich 2,89 Milliarden US-Dollar erwirtschaften wird. Unternehmen aus dem Nahen Osten und Afrika (MEA) bauen ihre Offshore-Aktivitäten aus, um ihre Produktionsziele zu erreichen. Vor allem Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate erhöhen ihre Flottenzahl. Beispielsweise hat ANDOC kürzlich eine umfangreiche Erweiterung der Bohrinselflotte angekündigt, um die Upstream-Wachstumspläne des Unternehmens zu unterstützen und die Umsetzung seiner Smart-Growth-Strategie 2030 zu ermöglichen. Schätzungen zufolge wird Saudi-Arabien im Jahr 2025 einen Wert von 0,49 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Marktteilnehmer übernehmen fortschrittliche Technologien für Bohrdienstleistungen, die die Zukunftsaussichten der Branche mitgestalten

Verschiedene regionale und internationale Akteure arbeiten kontinuierlich an der Entwicklung fortschrittlicher Technologien und spezieller Dienstleistungen für Richtbohranwendungen in der Öl- und Gasindustrie. Große Ölförderunternehmen konzentrieren sich auf verschiedene Fusionen und Übernahmen, Produktentwicklungen und Joint Ventures, um ihre Position im Wettbewerbsumfeld zu stärken. Darüber hinaus konzentrieren sich die Unternehmen auf die Bereitstellung umfassender Dienstleistungen und Lösungen zur effizienten Durchführung zahlreicher Aufgaben in allen Phasen der Öl- und Gasentwicklung und des Transports.

Liste der wichtigsten Richtbohrdienstleistungsunternehmen im Profil:

- Schlumberger (USA)

- Baker Hughes(UNS.)

- Halliburton(UNS.)

- Weatherford(UNS.)

- National Oilwell Varco (USA)

- Nabors Industries (Bermuda)

- Leam Drilling Systems LLC (USA)

- Jindal Drilling & Industries Limited (Indien)

- Gyrodata (USA)

- China Oilfield Services Limited (China)

- Phoenix Technology Services (Kanada)

- Wissenschaftliche Bohrungen (USA)

- AlMansoori Specialized Engineering (VAE)

- NewTech Services (Russland)

- Integra (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2024:Die Halliburton Company hat offiziell neue Anlagen in ganz Namibia eröffnet, die strategisch günstig in Windhoek, Walvis Bay, Swakopmund und Lüderitz positioniert sind, um die schnell wachsende Öl- und Gasindustrie des Landes zu unterstützen. Diese Einrichtungen erstrecken sich über eine Gesamtfläche von 20.000 m² und sind darauf ausgelegt, umfassende Dienstleistungen in verschiedenen Betriebsbereichen bereitzustellen.

- Januar 2024:SLB und Nabors Industries haben sich zusammengeschlossen, um die Einführung automatisierter Bohrtechnologien zu beschleunigen, indem sie eine nahtlose Integration ihrer jeweiligen Bohrautomatisierungsanwendungen und Bohrplattformbetriebssysteme ermöglichen. Diese strategische Zusammenarbeit zielt darauf ab, Öl- und Gasbetreibern und Bohrunternehmen mehr Flexibilität, Zugang zu einer breiteren Palette von Bohrautomatisierungstechnologien sowie eine verbesserte Leistung und Effizienz beim Bohrlochbau zu bieten.

- September 2023:Halliburton hat den PulseStar™-Telemetriedienst eingeführt, ein fortschrittliches System, das Bohrvorgänge durch die Bereitstellung von Hochgeschwindigkeits-Datenstreaming in Echtzeit revolutionieren soll. Dieses intelligente Schlammimpuls-Telemetriesystem ermöglicht es Betreibern, hochauflösende Bohrloch- und Untergrunddaten in größeren Tiefen zu empfangen und so die Effizienz der Bohrlochförderung erheblich zu verbessern.

- Januar 2021:NewTech Services Holding Limited und Saudi Aramco haben einen Zweijahresvertrag für Richtbohrdienstleistungen abgeschlossen. Saudi Aramco ist berechtigt, spezielle Bohrtechnologien, darunter Bohrlochmotoren, Measurement While Drilling (MWD) und Logging While Drilling (LWD)-Dienste für Onshore-Ölbetriebe im Königreich Saudi-Arabien bereitzustellen, das als weltweiter Marktführer in der Rohölproduktion gilt.

- August 2020:Baker Hughes stellte den Lucida Advanced Rotary Steerable Service vor, eine hochmoderne Bohrtechnologie, die Hardware, Software, Automatisierung und Fernkonnektivität kombiniert, um Öl- und Gasbohrvorgänge zu verbessern. Die Technologie hat die Fernbetriebskapazitäten von Baker Hughes bei über 70 % der Bohrarbeiten erheblich erweitert.

Investitionsanalyse und -chancen

- Investitionen in Sensoren, digitale Technologien und Automatisierung erhöhen die Präzision und Effizienz des Richtbohrens, was die Projektabwicklung beschleunigt und Kosten spart. Der Bedarf an Richtbohrungen wird dadurch und durch Investitionen in die Erschließung unkonventioneller Ressourcen angeheizt, was die Marktexpansion vorantreibt.

- Im Juni 2023 beispielsweise gründete Noble Corporation, ein weltweit führender Anbieter vonOffshore-Bohrungen, erwarb Diamond Offshore Drilling im Rahmen eines 2-Milliarden-Dollar-Deals. Durch diese strategische Investition wurde die Flotte von Noble mit fortschrittlichen Bohrinseln erweitert, insbesondere für Tiefsee- und Ultratiefsee-Operationen.

- Im August 2022 sicherte sich ein Konsortium unter der Führung von Petrofac, einem führenden Anbieter von Ölfelddienstleistungen, einen Vertrag über Engineering, Beschaffung und Bau (EPC) im Wert von 300 Millionen US-Dollar mit dem staatlichen Energieunternehmen Algeriens, Sonatrach. Der Schwerpunkt des Projekts liegt auf der Modernisierung der Anlagen und der Verbesserung der Gasförderung im algerischen Ölfeld Hassi Messaoud. Es wird erwartet, dass diese Investition Marktchancen für Wachstum für die Bohrsektorunternehmen in der Region schaffen wird.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Richtbohrdienste bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen im Bereich Richtbohrdienste. Darüber hinaus bietet es Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren und Herausforderungen, die in den letzten Jahren zum Wachstum und Niedergang des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,65 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Standort

|

|

|

Durch Service

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 13,87 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,65 % wachsen.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 4,52 Milliarden US-Dollar.

Entdeckungen in der Öl- und Gasindustrie und der steigende Energiebedarf sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Schlumberger, Baker Hughes, Halliburton und andere.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 25,07 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf