Marktgröße, Anteil und Branchenanalyse für die Behandlung von Sichelzellanämie, nach Behandlungsmodalität [Knochenmarktransplantation, Bluttransfusion, Pharmakotherapie {Hydroxyharnstoff und Markenprodukte (Endari, Adakveo, Oxbryta, Zynteglo, PYRUKYND (Mitapivat), CTX001, Inclacumab, MGTA-145, Vamifeport (VIT-2763), ALXN1820, FT-4202 und GBT0216)}], nach Endbenutzern [Krankenhäuser, Spezialkliniken und andere] und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

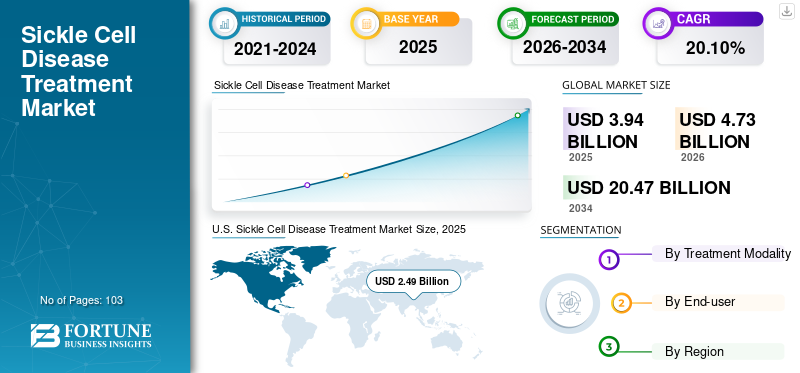

Die weltweite Marktgröße für die Behandlung von Sichelzellenanämie wurde im Jahr 2025 auf 3,94 Milliarden US-Dollar geschätzt und soll im Jahr 2026 4,73 Milliarden US-Dollar auf 20,47 Milliarden US-Dollar im Jahr 2034 erreichen, was einem jährlichen Wachstum von 20,10 % von 2026 bis 2034 entspricht. Die Vereinigten Staaten dominierten den Markt für die Behandlung von Sichelzellenanämie mit einem Marktanteil von 63,35 % im Jahr 2025.

Die Sichelzellenanämie (SCD) ist eine Erbkrankheit, die Krankheiten wie Hämoglobin-Sichelzellenanämie, Hämoglobin-SS-Krankheit, Sichelzellenanämie und andere verursacht, die zu einer Verformung der roten Blutkörperchen führen. Dies führt zum frühen Absterben von Zellen, was zu Blutmangel führt, und hemmt außerdem den Blutfluss, was zu Verstopfungen führt. Das Behandlungsverfahren umfasst Bluttransfusionen, Medikamente und Knochenmarktransplantationen.

Das weltweite Wachstum des Marktes für die Behandlung von Sichelzellanämie ist auf die zunehmende Prävalenz von SCD, das zunehmende Bewusstsein für die Krankheit und die zunehmende Konzentration der Hauptakteure auf die Einführung neuer wirksamer Medikamente zur Behandlung von Sichelzellanämie zurückzuführen.

- Im Februar 2022 gab Agios Pharmaceuticals, Inc. die Zulassung seines Produkts PYRUKYND (Mitapivat) durch die US-amerikanische Arzneimittelbehörde FDA zur Behandlung von hämolytischer Anämie bei Erwachsenen mit Pyruvatkinase (PK)-Mangel bekannt, einer seltenen, schwächenden, lebenslangen hämolytischen Anämie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für die Behandlung von Sichelzellanämie

Marktgröße und Prognose:

- Marktgröße 2025: 3,94 Milliarden US-Dollar

- Marktgröße 2026: 4,73 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,47 Milliarden US-Dollar

- CAGR: 20,10 % von 2025–2034

Marktanteil:

- Region: Die Vereinigten Staaten dominierten den Markt mit einem Anteil von 63,35 % im Jahr 2025. Dies ist auf einen besseren Zugang zu Behandlungen, potenzielle Pipeline-Kandidaten, starke staatliche Unterstützung und zunehmende Kooperationen zur Verbesserung des Krankheitsmanagements zurückzuführen.

- Nach Behandlungsmodalität: Das Segment Bluttransfusion hielt den größten Marktanteil. Die Dominanz des Segments wird auf seine hohe Effizienz bei der Behandlung schwerer SCD-Symptome wie Schlaganfall zurückgeführt, was die Nachfrage nach dieser Behandlungsmethode erhöht.

Wichtige Länder-Highlights:

- Japan: Als Teil der schnell wachsenden Region „Rest der Welt“ wird der japanische Markt durch eine zunehmende Anzahl klinischer Studien und die Einführung neuer Therapien angetrieben, wodurch die im Land verfügbaren Behandlungsmöglichkeiten erweitert werden.

- Vereinigte Staaten: Der Markt wird von einer beträchtlichen Patientenpopulation angetrieben, wobei fast 100.000 Amerikaner von SCD betroffen sind. Der Markt wird auch durch eine große Anzahl neuer Arzneimittelzulassungen der US-amerikanischen FDA und eine starke Pipeline an Gentherapien und anderen neuartigen Behandlungen gestützt.

- China: Das Wachstum wird durch eine zunehmende Prävalenz der Krankheit, ein zunehmendes Bewusstsein und einen wachsenden Fokus großer Pharmaunternehmen auf den Ausbau ihrer Präsenz und die Einführung neuer Therapien im asiatisch-pazifischen Raum unterstützt.

- Europa: Der Markt wird durch eine wachsende Patientenpopulation und günstige Erstattungsrichtlinien vorangetrieben. Wichtige Akteure konzentrieren sich auch auf die Ausweitung der Verfügbarkeit ihrer Produkte in der Region, wie beispielsweise die Bemühungen der Novartis AG, den Zugang zu ihrem Africa Sickle Cell Disease-Programm zu verbessern.

Markttrends zur Behandlung von Sichelzellanämie

Die zunehmende Einführung von Gentherapien förderte die Entwicklung wirksamer Behandlungen für SCD

Die Gentherapie hat sich als ultimatives Heilmittel für verschiedene chronische Krankheiten herausgestellt. Bei erblich bedingten ErkrankungenGentherapieist eine Revolution, die auf die Grundursache einer Krankheit abzielt. Mit der zunehmenden Forschung zur Korrektur genetischer Mutationen zur Behandlung der Krankheit haben die Marktteilnehmer ihren Forschungs- und Entwicklungsschwerpunkt auf die Gentherapie verlagert.

- Beispielsweise startete David Williams im Februar 2018 in Zusammenarbeit mit dem Boston Children's Hospital eine klinische Studie, um die Machbarkeit und Sicherheit der Verabreichung eines lentiviralen Gentransfervektors, der für eine kleine Haarnadel-RNA (sh) kodiert, die auf den γ-Globin-Genrepressor BCL11A abzielt, bei Patienten mit schwerer SCD zu ermitteln. Die Studie befindet sich derzeit in der Phase-1-Studie und wird voraussichtlich im April 2024 abgeschlossen sein.

In ähnlicher Weise haben CRISPR Therapeutics und Vertex Pharmaceuticals klinische Studien zur geneditierten CRISPR-Cas9-Therapie CTX001 durchgeführt. Es befindet sich derzeit in der klinischen Phase 3 und wird voraussichtlich im Oktober 2024 abgeschlossen sein. Positive klinische Studien zu CTX001 deuten darauf hin, dass der Pipelinekandidat bei seiner Markteinführung zu einem Blockbuster-Medikament werden kann. Aufgrund dieses Faktors wird erwartet, dass der Weltmarkt in den kommenden Jahren ein Wachstum verzeichnen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren des Marktes für die Behandlung von Sichelzellenerkrankungen

Steigende Prävalenz und hoher Schweregrad der Erkrankung erhöhen die Nachfrage nach wirksamen Behandlungsverfahren

Weltweit sind Millionen Menschen von der Sichelzellenanämie betroffen. Die wachsende Prävalenz der Sichelzellenanämie treibt die Marktexpansion voran.

- Nach Angaben der Centers for Disease Control and Prevention (CDC) waren beispielsweise im Mai 2022 fast 100.000 Amerikaner von SCD betroffen.

Jugendliche und Erwachsene mit Sichelzellenanämie erleben häufig die schwerwiegenden Folgen, die als Vasookklusive Krise (VOC) bekannt sind. Der zunehmende Bedarf an medizinischer Notfallversorgung bei Patienten aufgrund plötzlich auftretender akuter Beschwerden fördert die Marktexpansion.

- Laut der Forschungsstudie des National Center for Biotechnology Information (NCBI) aus dem Jahr 2021 können Patienten, die an der Krankheit leiden, jährlich mit bis zu 18 VOCs konfrontiert werden.

Die zunehmende Betonung der Einführung von Medikamenten zur Linderung der Schwere dieser Krankheiten durch führende Marktteilnehmer unterstützt die Marktexpansion.

- Beispielsweise beschleunigte die Food and Drug Administration (FDA) im November 2019 die Zulassung von Oxbryta von Pfizer, das für erwachsene Patienten mit Sichelzellenanämie und Kinder ab 12 Jahren indiziert ist. Im Jahr 2021 genehmigte die FDA den erweiterten Einsatz von Medikamenten für Patienten ab 4 Jahren in den USA.

Die zunehmende Prävalenz von SCD und die Wirksamkeit der Produkte zur Krankheitsbehandlung bei der Verringerung des Risikos von VOCs führen zu einer zunehmenden Akzeptanz bei Patienten.

Aufkommen neuartiger Behandlungslösungen soll zum Marktwachstum beitragen

Bisher wurden nur Knochenmarktransplantationen und Bluttransfusionen in die Behandlung von SCD einbezogen. Die zunehmende Inzidenz der Sichelzellenanämie und das zunehmende Bewusstsein dafür förderten die Einführung effizienter Behandlungsverfahren.

Wichtige Akteure konzentrierten sich verstärkt auf die Einführung neuer Produkte zur Behandlung dieser Krankheit und um den Anforderungen der Patienten gerecht zu werden.

- Beispielsweise hat die FDA im Jahr 2017 das Medikament Endari von Emmaus Life Sciences für Patienten mit Sichelzellanämie ab fünf Jahren zugelassen. Bis dahin lag der Schwerpunkt nur begrenzt auf Innovationen bei der Entwicklung einer Behandlung für die Krankheit, da Endari das erste zugelassene Markenmedikament seit Jahrzehnten war.

Nach der Einführung von Endari kamen einige weitere Unternehmen mit neuen Produkteinführungen auf den Markt, darunter Oxbryta (Global Blood Therapeutics), Adakveo (Novartis), Zynteglo (bluebird bio, Inc.) und PYRUKYND (Agios Pharmaceuticals, Inc.).

Darüber hinaus spielen auch die FDA und die Europäische Arzneimittel-Agentur (EMA) eine wichtige Rolle, indem sie schnelle Produktzulassungen anbieten. Die FDA erteilt eine schnelle Zulassung für Medikamente gegen schwere Krankheiten, um einen ungedeckten medizinischen Bedarf zu decken.

- Im November 2019, drei Monate vor Ablauf der gesetzlich vorgeschriebenen Frist für behördliche Maßnahmen, berichtete Global Blood Therapeutics (Pfizer Inc.), dass die FDA Oxbryta zugelassen habe.

Es wird erwartet, dass die wachsende Prävalenz von SCD und die erwartete Einführung neuer Medikamente das Marktwachstum im Prognosezeitraum fördern werden.

EINHALTENDE FAKTOREN

Fehlende Optionen zur Behandlung von SCD in Schwellenländern schränken das Marktwachstum ein

Die Pharmakotherapie zur Behandlung der Sichelzellenanämie besteht aus Hydroxyharnstoff und einigen Markenmedikamenten. Hydroxyharnstoff gilt als Mittel der ersten Wahl zur Behandlung von Krankheiten und wird von vielen medizinischen Fachkräften empfohlen. Allerdings erweist sich die mangelnde Verfügbarkeit von Behandlungsmöglichkeiten in den Entwicklungsländern weltweit als hemmender Faktor.

- Nach Angaben der American Society of Hematology werden in der Region Subsahara-Afrika jedes Jahr fast 300.000 Babys mit SCD geboren. Trotz der Aufnahme von Hydroxyharnstoff in die WHO-Modellliste der unentbehrlichen Arzneimittel für Kinder ist es in der Region weiterhin nicht erhältlich. Außerdem gilt das Medikament in Afrika als zu teuer.

Darüber hinaus hängen Bluttransfusionen zur Behandlung von SCD auch von der Verfügbarkeit der Spender ab. Es besteht die Gefahr eines unangemessenen Screenings, das zu einer Zunahme von durch Bluttransfusionen übertragenen Infektionen führt, obwohl Spender zugänglich sind.

Die öffentlichen und privaten Mittel reichen in afrikanischen Ländern nicht aus, um die Gesundheitseinrichtungen und die Pflege der an dieser Krankheit erkrankten Patienten zu verbessern.

Darüber hinaus kann in Kombination mit dem mangelnden Bewusstsein der Bevölkerung in Schwellenländern für die Krankheit das globale Marktwachstum im Prognosezeitraum eingeschränkt werden.

SEGMENTIERUNGSANALYSE

Durch Analyse der Behandlungsmodalitäten

Das Segment Bluttransfusion wird durch seine Effizienz in der Behandlungsmodalität zur Schlaganfallbehandlung angeführt

Der Markt ist hinsichtlich der Behandlungsmodalitäten in Bluttransfusion, Knochenmarktransplantation und Pharmakotherapie unterteilt. Das Pharmakotherapie-Segment ist in Markenprodukte und Hydroxyharnstoff unterteilt.

Das Bluttransfusionssegment erzielte 2022 den höchsten Umsatz und dürfte im Prognosezeitraum mit einer stagnierenden CAGR wachsen. Bluttransfusionen sind die effizienteste Behandlungsmethode zur Behandlung von Schlaganfällen, einem der schwerwiegenden Symptome von SCD. Die zunehmende Zahl von Schlaganfallepisoden bei SCD-Patienten hat den Bedarf an Bluttransfusionsbehandlungen erhöht. Dieser Faktor ist für die Dominanz des Segments verantwortlich.

Darüber hinaus wird erwartet, dass das Pharmakotherapie-Segment im Prognosezeitraum mit der schnellsten CAGR wächst. Die hohe Wachstumsrate des Segments ist auf die Einführung neuer Markenmedikamente für die Pharmakotherapie und zunehmende staatliche Initiativen zur frühen Markteinführung dieser Medikamente zurückzuführen und trug im Jahr 2026 weltweit 45,05 % bei. Darüber hinaus sind auch die begrenzten Behandlungsmöglichkeiten, die derzeit auf dem Markt verfügbar sind, für das Wachstum des Segments im Prognosezeitraum verantwortlich. Die Regierung in Ländern wie den USA, Indien und anderen unterstützt Forschungsaktivitäten zur Behandlung der Sichelzellenanämie durch Finanzierung und Bezeichnungen wieOrphan Drugs, Fast Track und Priority Review, unter anderem. Es wird erwartet, dass diese Faktoren die Einführung neuer gekennzeichneter Pharmakotherapie-Medikamente beschleunigen und dem Pharmakotherapie-Segment erhebliche Impulse verleihen werden.

- In Indien beispielsweise konzentrierte sich das im Unionshaushalt 2023 eingeführte Nationale Programm zur Beseitigung der Sichelzellenanämie auf die Bekämpfung erheblicher Gesundheitsprobleme wie der Sichelzellenanämie, insbesondere in der Stammesbevölkerung des Landes.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Segment „Krankenhäuser“ dominiert aufgrund der steigenden Häufigkeit von Patienten, die Krankenhäuser aufsuchen

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser hatte im Jahr 2022 weltweit einen bedeutenden Marktanteil bei der Behandlung von Sichelzellanämie. Der große Anteil des Segments ist auf die zunehmende Prävalenz von SCD und die steigende Zahl von Krankenhauseinweisungen zur Behandlung von Sichelzellanämie zurückzuführen.

- Nach Angaben der WHO leben weltweit etwa 20 bis 25 Millionen Menschen mit der Krankheit. Darüber hinaus wird erwartet, dass die Zahl der Patienten bis 2050 um 30 % steigen wird, was das Wachstum des Krankenhaussegments begünstigt.

Es wird geschätzt, dass das Segment der Spezialkliniken im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Wachstum dieses Segments ist auf die zunehmende Zahl von Spezialkliniken zurückzuführen, die die Behandlung und Pflege von Sichelzellanämie anbieten.

REGIONALE ANALYSE

U.S. Sickle Cell Disease Treatment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

UNS.

Die USA dominierten den Markt mit einer Bewertung von 2,49 Milliarden US-Dollar im Jahr 2025 und 3,00 Milliarden US-Dollar im Jahr 2026. Die USA dominierten den Weltmarkt mit einem Anteil von 63,35 % im Jahr 2025. Die Dominanz des Marktes im Land wird auf einen besseren Zugang zur SCD-Behandlung, potenzielle Pipeline-Kandidaten, starke staatliche Unterstützung und zunehmende Kooperationen zur Verbesserung der Behandlung der Krankheit zurückgeführt.

- Im Dezember 2019 gab Global Blood Therapeutics, Inc. eine Forschungskooperation mit Syros Pharmaceuticals Inc. bekannt, um neuartige Therapien für SCD und Beta-Thalassämie zu entwickeln und zu vermarkten.

Europa

Europa hatte im Jahr 2022 einen erheblichen Marktanteil und wird im Prognosezeitraum voraussichtlich ein beträchtliches Wachstum verzeichnen. Das Marktwachstum in Europa ist auf günstige Erstattungsrichtlinien, die zunehmende Prävalenz der Krankheit und die zunehmende Betonung der Marktteilnehmer auf der Erweiterung ihres Angebots in der Region zurückzuführen.

- Nach Angaben der Europäischen Arzneimittel-Agentur lebte im Jahr 2019 im Europäischen Wirtschaftsraum (EWR) etwa einer von 10.000 Menschen mit der Krankheit.

Naher Osten und Afrika

Es wird erwartet, dass der Markt im Rest der Welt in den prognostizierten Jahren mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Die Marktexpansion in der Region wird durch die höchste SCD-Inzidenz im Nahen Osten und Afrika, den Mittelmeerregionen und Südamerika sowie das steigende verfügbare Einkommen vorangetrieben. Darüber hinaus wird erwartet, dass das zunehmende Bewusstsein für SCD und die starke Pipeline an Markenmedikamenten das Marktwachstum in der Region ankurbeln werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen mit starken Umsätzen in der Behandlung von Sichelzellanämie werden die Konkurrenz dominieren

Global Blood Therapeutics Inc. (Pfizer Inc.), Novartis AG und Emmaus Medical, Inc. sind die führenden Akteure auf dem Markt und haben im Jahr 2022 einen beträchtlichen globalen Marktanteil erobert.

Global Blood Therapeutics Inc. (Pfizer Inc.) hatte im Jahr 2022 aufgrund der starken Umsätze des Unternehmens mit Oxbryta für die Behandlung von SCD einen erheblichen Marktanteil.

- Beispielsweise erwirtschaftete Oxbryta im Jahr 2021 einen Umsatz von 195,0 Millionen US-Dollar und verzeichnete damit eine Umsatzsteigerung von 57,5 % gegenüber dem Vorjahr.

Ebenso hielt die Novartis AG im Jahr 2022 aufgrund der zunehmenden Konzentration auf Partnerschaften mit mehreren Regierungsorganisationen einen beträchtlichen Marktanteil. Diese Partnerschaft könnte es dem Unternehmen ermöglichen, auf die ungedeckten Bedürfnisse der Patientenpopulation einzugehen. Darüber hinaus ist der Fokus des Unternehmens auf die Ausweitung der weltweiten Verfügbarkeit seiner Produkte auch für seine bedeutende Marktposition verantwortlich.

- Im Juni 2020 kündigte die Novartis AG die Ausweitung des Africa Sickle Cell Disease-Programms auf Ostafrika mit zwei neuen Absichtserklärungen mit den Gesundheitsministerien von Uganda und Tansania an. Das Programm zielt darauf ab, das Leben von Menschen mit SCD in Subsahara-Afrika zu verbessern und zu verlängern.

Darüber hinaus generierte das Segment Bluttransfusionen aufgrund der zunehmenden SCD-Komplikationen wie Schlaganfall, die durch eine Bluttransfusionstherapie verhindert werden können, ebenfalls erhebliche Umsätze.

LISTE DER WICHTIGSTEN UNTERNEHMEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON Sichelzellenerkrankungen:

- Bristol-Myers Squibb Company (USA)

- Addmedica(Frankreich)

- Novartis AG(Schweiz)

- Global Blood Therapeutics, Inc. (Pfizer Inc.) (USA)

- Emmaus Medical, Inc. (USA)

- Bluebird Bio Inc.(UNS.)

- Agios Pharmaceuticals, Inc.(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2023- AddMedica ist eine Partnerschaft mit Abacus Medicine Pharma Services für den Vertrieb von Siklos (Hydroxyharnstoff) in Belgien, den Niederlanden und Luxemburg eingegangen. Die Therapie ist für Patienten ab 2 Jahren geeignet.

- August 2022– Um einen schnellen Zugang zu ZYNTEGLO zu ermöglichen, einschließlich eines fortschrittlichen, ergebnisorientierten Vertragsangebots und eines umfassenden Patientenunterstützungsprogramms, veröffentlichte bluebird bio Inc. Einzelheiten zu seiner kommerziellen Infrastruktur in den USA.

- November 2021 –Emmaus Life Sciences, Inc. gab seine Partnerschaft mit UpScript IP Holdings, LLC bekannt. (UpScript), anzubietenTelegesundheitLösungen für die Patienten und erweitert den Zugang zu Endari.

- Oktober 2020– Die Novartis AG gab die Zulassung von Adakveo durch die Europäische Kommission (EK) zur Vorbeugung wiederkehrender vasookklusiver Krisen (VOCs) bei Patienten mit Sichelzellanämie ab 16 Jahren bekannt.

- September 2020– Zur Abgabe von Oxbryta in Kuwait, Katar, Bahrain, Saudi-Arabien, Oman und den Vereinigten Arabischen Emiraten hat Global Blood Therapeutics, Inc. eine exklusive Vereinbarung mit Biopharma-MEA getroffen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht bietet eine detaillierte Wettbewerbslandschaft. Dazu gehören die Prävalenz der Sichelzellenanämie und wichtige Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte wie die Einführung neuer Produkte auf dem Markt. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Segmente und Unternehmensprofile der wichtigsten Akteure in der Behandlung von Sichelzellanämie, einschließlich Geschäftsüberblick, Finanzdaten und SWOT-Analyse für jedes Unternehmen. Darüber hinaus enthält der Bericht Markttrends und die Auswirkungen von COVID-19 auf den Markt. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Wachstum des Marktes beitragen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 20,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Behandlungsmodalität, Endbenutzer und Geografie |

|

VonBehandlungsmodalität |

|

|

Vom Endbenutzer

|

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2026 4,73 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 20,47 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 20,10 % aufweisen wird.

Das Pharmakotherapie-Segment wird hinsichtlich der Behandlungsmodalitäten den Markt anführen.

Die Schlüsselfaktoren, die den Markt antreiben, sind die Innovationswelle bei SCD-Therapeutika, die zunehmende Prävalenz von SCD und die Zulassung fortschrittlicher Pharmakotherapeutika zur Behandlung der Krankheit.

Global Blood Therapeutics Inc. (Pfizer Inc.), Novartis AG und Emmaus Medical, Inc. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 103

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf