Phoropter-Marktgröße, Anteil und Branchenanalyse, nach Produkttyp (manuell und automatisiert), nach Endbenutzer (Krankenhäuser, Augenkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

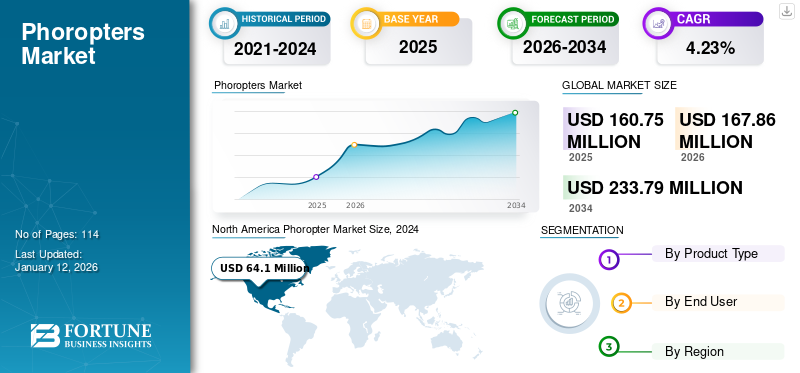

Die globale Marktgröße für Phoropter wurde im Jahr 2025 auf 160,75 Millionen US-Dollar geschätzt und wird voraussichtlich von 167,86 Millionen US-Dollar im Jahr 2026 auf 233,79 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,23 % im Prognosezeitraum entspricht. Nordamerika dominierte den Phoroptermarkt mit einem Marktanteil von 41,85 % im Jahr 2025.

Phoropter ist einophthalmologisches Gerätbestehend aus Zylindern, Prismen und Linsen, die zur Messung von Brechungsfehlern im Auge verwendet werden. Brechungsfehler sind häufige Sehprobleme, die dazu führen, dass das Licht nicht richtig auf der Netzhaut fokussiert wird. Es gibt vier Arten von Brechungsfehlern: Myopie, Hyperopie, Astigmatismus und Presbyopie. Die Augenärzte nutzten dieses Instrument bei Augenuntersuchungen zur Bestimmung der Sehstärke.

Die zunehmende Prävalenz und das zunehmende Bewusstsein dieser Refraktionsfehler in der Bevölkerung treiben die Nachfrage nach routinemäßigen Augenuntersuchungen voran. Schätzungen der American Optmetric Association (AOA) zufolge wird sich die Zahl der Menschen mit Augenerkrankungen ab 2015 aufgrund unkorrigierter Brechungsfehler bis zum Jahr 2050 auf 2,01 Millionen Menschen mit gesetzlicher Blindheit, 6,95 Millionen Menschen mit Sehbehinderung und 16,4 Millionen Menschen mit eingeschränkter Sehkraft verdoppeln. Im März 2023 aktualisierte die American Optmetric Association (AOA) ihre Richtlinien und empfahl jährliche Augenuntersuchungen für Menschen im Alter von 18 bis 64 Jahren, unabhängig von ihrer Augengesundheit.

Darüber hinaus ermutigen die steigenden Gesundheitsausgaben und die Initiativen staatlicher Stellen auf der ganzen Welt, die Zahl der Augenärzte und Augenkliniken zu erhöhen, die allgemeine Bevölkerung dazu, sich Augenuntersuchungen zu unterziehen. Diese Initiativen schärfen das Bewusstsein für die Augengesundheit und ermutigen die Menschen, routinemäßige ophthalmologische Tests durchzuführen, was voraussichtlich die Nachfrage nach ophthalmologischen Testgeräten steigern wird.

- Laut dem Bericht des General Optical Council 2021 sind seit 2019 im Vereinigten Königreich 29.480 Optiker, Augenoptiker, studentische Augenoptiker und studentische Augenoptiker registriert, diese Zahl ist um 2,80 % gestiegen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum globalen Markt für Phoropter

- Marktgröße 2025: 160,75 Millionen US-Dollar

- Marktgröße 2026: 167,86 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 233,79 Mio. USD

- CAGR: 4,23 % von 2026–2034

- Nordamerika dominierte den Phoroptermarkt mit einem Anteil von 41,85 % im Jahr 2025.

- Das automatisierte Segment führte den Markt mit einem Anteil von 84,86 % im Jahr 2026 an.

- Das Segment der Augenkliniken wird den Markt voraussichtlich mit einem Anteil von 62,64 % im Jahr 2026 dominieren.

Nordamerika

Der Markt wurde im Jahr 2025 auf 67,27 Millionen US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 70,49 Millionen US-Dollar erreichen.

Europa

Der Markt erreichte im Jahr 2025 65,02 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 67,62 Millionen US-Dollar erreichen.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 25,17 Millionen US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 26,34 Millionen US-Dollar erreichen.

UNS.

Bis 2026 soll der Markt 58,48 Millionen US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 7,44 Millionen US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN VON COVID-19

Unterbrechungen in den Lieferketten aufgrund der Pandemie behinderten die Marktexpansion

Der Ausbruch der COVID-19-Pandemie führte im Jahr 2020 zu einem negativen Wachstum des gesamten Weltmarktes. Unterbrechungen der Lieferkette aufgrund von Reiseverboten, Import- und Exportschwierigkeiten, Sperrungen und Mangel an Fachkräften während der Pandemie behinderten das Marktwachstum. Diese Störungen wirkten sich auf Angebot und Nachfrage dieser Geräte in verschiedenen klinischen Umgebungen aus.

Diese Störung wirkte sich auf den Betrieb der Augenheilkunde und auf die Bereitstellung medizinischer Versorgung weltweit aus. Augenärzte sind von der Pandemie besonders betroffen, da die meisten augenchirurgischen Eingriffe und Untersuchungen freiwilliger Natur waren und ein erheblicher Anteil der Patienten von Augenärzten älter ist und ein höheres Risiko für Komorbiditäten aufweist.

- Laut einem im Community Eye Health Journal im Jahr 2020 veröffentlichten Artikel kündigte die indische Regierung einen landesweiten Lockdown an. Als Reaktion darauf schloss Arvind Eye Care System seine Sehzentren und stellte während der Pandemie das Angebot von Refraktion, routinemäßigen ambulanten Diensten, elektiven Operationen und Community-Outreach-Aktivitäten ein.

Andererseits wurde der Betrieb der Augenheilkunde aufgrund der Lockerung der COVID-19-Beschränkungen wieder aufgenommen und unterstützte die Marktexpansion. Auch die Umsätze der am Phoroptermarkt beteiligten Marktteilnehmer verzeichneten im Jahr 2021 ein positives Wachstum.

- Laut dem Jahresbericht 2021 der Topcon Corporation verzeichnete der Geschäftsbereich Augenpflege beispielsweise im Jahr 2021 ein jährliches Wachstum von 29,6 % gegenüber einem Wachstum von -1,1 % im Jahr 2020. Der Umsatzanstieg bei Augen-Screening-Produkten trieb das Marktwachstum voran.

Phoropter-Markttrends

Wachsende Präferenz für automatisierte Phoropter gegenüber manuellen Phoroptern

Einer der vorherrschenden Trends auf dem globalen Phoroptermarkt, insbesondere in entwickelten Ländern, ist die Verwendung elektronischer und anderer Arten fortschrittlicher Refraktionssysteme durch eine Reihe von Augenärzten, entweder zusätzlich zu oder als Ersatz für manuelle Systeme.

Einige Branchenakteure bieten automatisierte Geräte mit integrierter Lasertechnologie an.elektronische Gesundheitsaktenund Kommunikationsschnittstellen, wodurch die manuelle Arbeit des Augenarztes reduziert und der Zeitaufwand für die Durchführung dieses Verfahrens minimiert wird. Außerdem erspart es dem Arzt körperliche Anstrengung und ermöglicht es ihm, in kurzer Zeit mehr Patienten zu versorgen.

- Beispielsweise ist das Phoropter VRx Digital Refraction System (Reichert, Inc.) ein automatisiertes System, das leise und reibungslos arbeitet. Das System bietet schnellen Linsenwechsel, geteilte Zylinderlinsen, motorisierte Prismen und einen leisen Betrieb mit einem Touchscreen-Display und einer ergonomischen Tastatur. Das System bietet zahlreiche vorprogrammierte Tests und ist leicht zu erlernen. Das Gerät lässt sich mit elektronischen Patientenaktensystemen und zahlreichen Modellen von Vortest- und Acuity-Geräten von Reichert- und Nicht-Reichert-Marken verbinden.

Die Vorteile, die automatisierte Phoropter gegenüber manuellen Phoroptern aufgrund der intensiven Integration verschiedener Technologien bieten, reduzieren die Arbeitsbelastung von Augenärzten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Phoropter-Markt

Die zunehmende Verbreitung von Brechungsfehlern dürfte das Marktwachstum steigern

Einer der Hauptfaktoren für das Marktwachstum ist die zunehmende Prävalenz von Brechungsfehlern auf der ganzen Welt, wodurch das Bewusstsein für eine rechtzeitige Diagnose dieser Krankheiten steigt, um die wirtschaftliche Belastung durch diese Störungen zu verringern. Es wird erwartet, dass die Zahl der Patienten, die sich Augenuntersuchungen unterziehen, die Nachfrage nach ophthalmologischen Testgeräten steigern wird.

- Laut einer im British Journal of Ophthalmology im Jahr 2022 veröffentlichten Studie lag die Prävalenz der sphärischen äquivalenten Myopie im Alter von 5 bis 9 Jahren bei 1,57 % und die der Hyperopie in derselben Altersgruppe in einer mehrstaatlichen Studie in Indien bei 0,59 %.

Ein weiterer Faktor, der zu Brechungsfehlern führen kann, ist die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes mellitus. Akute Hyperglykämie ist mit einer kurzsichtigen Refraktion verbunden. Laut Studien, die im März 2023 von Investigative Ophthalmology & Visual Science veröffentlicht wurden, führt Hyperglykämie zu einer Verschiebung der Kurzsichtigkeit. Patienten mit Diabetes mellitus hatten eine signifikant höhere Prävalenz von Myopie als Patienten ohne Diabetes mellitus.

Daher ist davon auszugehen, dass die zunehmende Prävalenz von Komorbiditäten den Patientenpool für Refraktionsstörungen vergrößern wird, was den Bedarf an routinemäßigen Augenuntersuchungen voraussichtlich erhöhen wird. Es wird erwartet, dass dies die Nachfrage nach diesen Geräten zur Messung dieser Brechungsfehler ankurbeln und zu einem Marktwachstum führen wird.

Es wird erwartet, dass die steigende Zahl an Optikern die Nachfrage nach Phoroptern steigern wird

Es wird erwartet, dass die steigende Nachfrage nach Augenpflege die Einführung von Refraktionssystemen vorantreiben wird. Die steigenden Gesundheitsausgaben in verschiedenen Ländern, gepaart mit Initiativen staatlicher Stellen, führen dazu, dass immer mehr Patienten sich einer Diagnose von Augenkrankheiten unterziehen.

Die Erstattungsrichtlinien für augenärztliche Leistungen und die zunehmende Zahl von Optikern und Augenärzten steigern die Nachfrage nach augenärztlichen Leistungen. Es wird erwartet, dass eine Zunahme der Augenpflegedienste die Nachfrage nach ophthalmologischen Diagnosegeräten steigern und zu einem Marktwachstum führen wird.

- Laut einem von der American Optmetric Association im Februar 2023 veröffentlichten Artikel wird beispielsweise erwartet, dass die Gesamtnachfrage nach medizinischer Augenpflege für die Altersgruppe der über 65-Jährigen in der US-Bevölkerung zunehmen wird. Prognosen zufolge wird diese Altersgruppe bis 2030 21 % ausmachen, mit 73,1 Millionen Menschen und 23 % bis 2060.

Die alternde Bevölkerung benötigt augenärztliche Versorgung, und die wachsende geriatrische Bevölkerung dürfte die Nachfrage nach augenärztlichen Dienstleistungen, einschließlich der Diagnose und Behandlung verschiedener Augenerkrankungen, erhöhen. Darüber hinaus erhöht das wachsende Bewusstsein für routinemäßige Augenuntersuchungen die Zahl der Patienten mit Refraktionsstörungen.

- In ähnlicher Weise wächst laut einem im Review of Ophthalmology im September 2021 veröffentlichten Artikel die US-Bevölkerung jährlich um 1 %, während die Zahl der Senioren jährlich um 3 % zunimmt. Senioren nehmen nominell etwa zehnmal so viel augenärztliche Versorgung in Anspruch wie jüngere Patienten, was den Pflegebedarf um 5 % pro Jahr erhöht. Die Nachfrage nach diesen Geräten steigt mit der steigenden Diagnoserate verschiedener Augenerkrankungen.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit automatisierten Geräten schränken die Einführung von Phoroptern in Schwellenländern ein

Trotz der wachsenden Prävalenz von Brechungsfehlern und der Nachfrage nach medizinischen Augenuntersuchungen in der Allgemeinbevölkerung behindern einige Faktoren das Marktwachstum. Einer der kritischen Faktoren sind die hohen Kosten, die mit der Installation und Wartung automatisierter Systeme verbunden sind. Auch wenn das automatisierte System ein Rezept für Brillen bzwKontaktlinsenIn weniger als 20 Sekunden und mit viel höherer Genauigkeit als bestehende Methoden sind diese Geräte teuer, was sie in Ländern mit niedrigem Gesundheitsbudget weniger beliebt macht.

Darüber hinaus wurde beobachtet, dass es bei medizinischem Fachpersonal eine Zurückhaltung gibt, manuelle Geräte durch automatisierte zu ersetzen. Diese Zurückhaltung ist auf die hohen Kosten automatisierter Geräte zurückzuführen. Diese hohen Kosten sind mit der Integration fortschrittlicher Technologien wie künstlicher Intelligenz und qualifizierten Fachkräften verbunden, die für den reibungslosen Betrieb des klinischen Dienstes erforderlich sind. Diese Faktoren erschweren die Einführung technologisch fortschrittlicher Produkte im klinischen Umfeld.

- Der Preis eines digitalen oder automatisierten Phoropters hängt vom Modell eines Geräts und seinem Hersteller ab. Laut Sky Optic liegt der Gesamtpreis für Phoropter beispielsweise zwischen 550 und 18.900 US-Dollar. Dabei variiert der Preis eines automatisierten Geräts zwischen 1.200 und 11.000 US-Dollar.

Hohe Kosten im Zusammenhang mit der Installation und Wartung automatisierter Systeme machen diese für kleine klinische Einrichtungen weniger erschwinglich, was den Kundenstamm und die Nachfrage nach diesen Produkten einschränkt. Dies könnte das Wachstumspotenzial des Marktes für Phoropter im Prognosezeitraum beeinträchtigen.

Phoropter-Marktsegmentierungsanalyse

Nach Produkttypanalyse

Die Vorteile des automatisierten Phoropters führten zu seiner Dominanz

Je nach Produkttyp wird der globale Markt in manuelle und automatisierte Produkte unterteilt.

Das automatisierte Segment war mit einem Marktanteil von 84,86 % im Jahr 2026 führend auf dem Markt. Die einfache Bedienung und die kürzere Zeit, die automatisierte Systeme zur Erstellung eines Rezepts für Brillen und Kontaktlinsen benötigen, tragen wesentlich zu der steigenden Nachfrage auf dem Markt bei. Darüber hinaus lässt die Genauigkeit automatisierter Verfahren im Vergleich zu manuellen Verfahren auf eine zunehmende Akzeptanz schließen. Daher hilft die verkürzte Zeit bei der Erlangung von Brechungskorrekturen bei Patienten Ärzten dabei, mehr Informationen über andere Probleme der Augengesundheit bereitzustellen. Diese Faktoren tragen wesentlich zum Wachstum des Segments auf dem Markt bei.

Das manuelle Segment hatte im Jahr 2024 einen minimalen Marktanteil. Die minimalen Installationskosten, die mit manuellen Systemen verbunden sind, haben wesentlich zum Wachstum des Segments beigetragen. Das begrenzte Budget kleiner Krankenhäuser, Kliniken und Optiker für die Installation eines Refraktorgeräts steigert dessen Wachstum bei Ärzten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Zunehmende Privatpraxen führten im Jahr 2024 zur Dominanz des Segments Augenkliniken

Der Markt ist nach Endverbraucher in Krankenhäuser, Augenkliniken und andere segmentiert.

Es wird erwartet, dass das Segment der Augenkliniken den Markt mit einem Anteil von 62,64 % im Jahr 2026 dominieren wird. Der wachsende Fokus von Gesundheitsfachkräften auf die Steigerung ihrer Rentabilität erhöht die Zahl privater Augenkliniken in Industrie- und Entwicklungsländern. Darüber hinaus ziehen es viele von ihnen mit dem Ziel, ihre Präsenz zu erweitern, vor, eine Management Service Organization (MSO) zu gründen oder einer solchen beizutreten, die einem Arzt gehört. Diese strategischen Schritte privater Ärzte zur Erweiterung ihrer Praxen als einzelne Kliniken tragen zum Wachstum dieser Geräte bei Ärzten bei und steigern das Marktwachstum.

Das Wachstum des Krankenhaussegments ist auf die zunehmende Prävalenz von Brechungsfehlern und anderen Augenerkrankungen in der Allgemeinbevölkerung in Industrie- und Entwicklungsländern zurückzuführen. Dies ermutigte die Regierungsbehörden, die Zahl der Fachärzte für Augenheilkunde in ihren staatlichen Einrichtungen zu erhöhen. Laut einem vom Royal College of Ophthalmologists im März 2023 veröffentlichten Artikel arbeiten beispielsweise etwa 87,0 % der Augenärzte in einem NHS-Umfeld und etwa 68,0 % der Berater haben einen Vollzeitjob im Vereinigten Königreich.

Das Segment Sonstige umfasst mobile optometrische Dienste, Pflegeeinrichtungen und Optikergeschäfte. Aufgrund von Budgetbeschränkungen wird das Segment voraussichtlich eine vergleichsweise niedrigere CAGR aufweisen, was die Installation ophthalmologischer Testgeräte in diesen Umgebungen erschwert.

REGIONALE EINBLICKE

Geografisch ist der Weltmarkt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Phoropter Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 67,27 Millionen US-Dollar geschätzt und machte 41,85 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 70,49 Millionen US-Dollar erreichen. Die wachsende Prävalenz von Brechungsfehlern in der Allgemeinbevölkerung ist auf die große Zahl von Personen zurückzuführen, die über einen längeren Zeitraum Computerbildschirme verwenden. Dieser Faktor hat zu einer erhöhten Nachfrage nach routinemäßiger refraktiver Sehpflege beigetragen und neue Optometristen und Optikerketten in die Lage versetzt, ihre Präsenz in der Region auszubauen. Laut einem im Mai 2023 von der American Academy of Ophthalmology veröffentlichten Artikel haben beispielsweise mindestens 60,0 % der amerikanischen Männer und 65,0 % der amerikanischen Frauen über Symptome des Computer-Vision-Syndroms, auch bekannt als digitale Augenbelastung, berichtet. Der US-Markt soll bis 2026 ein Volumen von 58,48 Millionen US-Dollar erreichen.

Europa

Im Jahr 2025 hielt Europa 40,45 % des Weltmarktes und erreichte einen Wert von 65,02 Millionen US-Dollar. Im Jahr 2026 wird ein Wert von 67,62 Millionen US-Dollar erwartet. Die Verbreitung von Brechungsfehlern in der europäischen Bevölkerung hat die Aufsichtsbehörden dazu veranlasst, das Bewusstsein für Augenerkrankungen in der allgemeinen Bevölkerung zu schärfen. Es wurden außerdem bestimmte Ratschläge herausgegeben, um ein Auftreten bei der jüngeren Bevölkerung zu verhindern. Laut einem im März 2021 von der International Agency for the Prevention of Blindness (IAPB) veröffentlichten Artikel ist beispielsweise die Prävalenz von Myopie in Europa in der Altersgruppe der 25- bis 29-Jährigen auf fast 50 % gestiegen. Um dem entgegenzuwirken, hat die European Society of Ophthalmology eine umfassende Augenuntersuchung zur Beurteilung von Brechungsfehlern empfohlen, bevor ein Kind in die Schule kommt. Der britische Markt wird bis 2026 voraussichtlich 9,39 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 21,83 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 25,17 Millionen US-Dollar, was 15,66 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 26,34 Millionen US-Dollar erreichen. Der wachsende Fokus der Hersteller auf Forschung und Entwicklung technologisch fortschrittlicher und innovativer Produkte trägt maßgeblich zum Marktwachstum in der Region bei. Beispielsweise brachte NIDEK CO., LTD., einer der führenden Anbieter in der Entwicklung, Herstellung und dem Vertrieb von ophthalmologischen Geräten, im Dezember 2022 das Fully Assisted Refraction System (FARS) auf den Markt, ein optionales Kit für das TS-610 NIDEK Tabletop Refraction System zur Durchführung subjektiver Refraktionen. Der japanische Markt soll bis 2026 ein Volumen von 7,44 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 6,52 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,86 Millionen US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 belief sich der Markt auf dem Rest der Welt auf 3,30 Millionen US-Dollar, was 2,05 % der weltweiten Nachfrage entspricht, und es wird erwartet, dass er im Jahr 2026 3,41 Millionen US-Dollar erreichen wird. Es wird erwartet, dass der Rest der Welt im prognostizierten Zeitraum mit einer vergleichsweise niedrigeren CAGR wachsen wird. Mangelndes Bewusstsein für die Augengesundheit und begrenzte Gesundheitsausgaben in den Ländern dieser Region sind für das langsamere Wachstum verantwortlich.

Wichtige Akteure der Branche

Reichert, Inc. und NIDEK CO., LTD. sind aufgrund ihres starken Produktangebots herausragende Marktteilnehmer

Im Wettbewerbsszenario ist der Weltmarkt aufgrund der Präsenz vieler mittelständischer inländischer Anbieter, die Produkte für die Augenpflege anbieten, teilweise fragmentiert. Einige der führenden Akteure haben ihre Präsenz auf diesem Markt etabliert, indem sie ihre Produktpräsenz in verschiedenen Ländern durch strategische Allianzen erhöht haben. Diese Unternehmen sind Reichert, Inc. (AMETEK, Inc.), NIDEK CO., LTD., Essilor (EssilorLuxottica), ZEISS und andere.

Einige andere in dieser Branche tätige Akteure sind Topcon Corporation, Visionix, Rexxam Co., Ltd., Xenon Ophthalmics Inc., US Ophthalmic, S4OPTIKK, Adaptica, Huvitz, Advancing Eyecare und andere. Diese Unternehmen konzentrieren sich auf den Ausbau ihrer Produktionskapazitäten und erweitern ihre Produktpräsenz durch strategische Kooperationen. Beispielsweise erwarb Advancing Eyecare im Januar 2022 Santinelli International, einen der führenden Händler für optische Endbearbeitungsgeräte in den USA. Ziel der Übernahme war es, seine geografische Präsenz zu erweitern und seine Marktposition zu stärken.

Liste der TopPhoropter-Unternehmen:

- Topcon Corporation(Japan)

- NIDEK CO., LTD. (Japan)

- Reichert, Inc. (AMETEK, Inc.) (USA)

- ZEISS (Deutschland)

- Essilor (EssilorLuxottica)(Frankreich)

- Visionix(Frankreich)

- Rexxam Co., Ltd. (Japan)

- Marco (USA)

- Xenon Ophthalmics Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2023:NIDEK CO., LTD. arbeitete mit HOYA Vision Care zusammen, einem der führenden Entwickler technologisch fortschrittlicher optischer Produkte.

- September 2022:AMETEK, Inc. hat Navitar, Inc. übernommen, einen Entwickler und Hersteller von maßgeschneiderten, vollständig integrierten optischen Bildgebungssystemen, Komponenten und Software.

- September 2021:Essilor Instruments brachte die Refraktionsstation Vision-S 700 auf den Markt, ein eigenständiges, ultrakompaktes Tischgerät zur subjektiven Refraktion.

- Juli 2021:Topcon Corporation übernimmt VISIA Imaging S.r.l, einen Hersteller von Augengeräten in Italien. Ziel der Zusammenarbeit war es, die geografische Präsenz im europäischen Raum auszubauen.

- März 2021:Visionix hat Visionix Eye Refract auf den Markt gebracht. Das Produkt besteht aus einem automatisierten binokularen und digitalen Phoropter, der mit wellenfrontbasierter Autorefraktometrie und Keratometrie kombiniert ist.

BERICHTSBEREICH

Der globale Phoropter-Marktanalysebericht bietet qualitative und quantitative Einblicke in den globalen Markt und eine detaillierte Analyse der globalen Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Der Bericht bietet außerdem eine ausführliche Analyse der Marktdynamik und der Wettbewerbslandschaft. Der Bericht präsentiert wichtige Erkenntnisse, darunter die Verbreitung von Brechungsfehlern in wichtigen Ländern/Regionen, die Einführung neuer Produkte durch wichtige Akteure, wichtige Branchenentwicklungen, technologische Fortschritte auf dem Markt und die Auswirkungen von COVID-19 auf den Weltmarkt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,23 % von 2026 bis 2034 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 160,8 Millionen US-Dollar im Jahr 2025 auf 233,79 Millionen US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag der Markt in Nordamerika bei 160,75 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,23 % wachsen.

Das automatisierte Segment war im Jahr 2025 führend in diesem Markt.

Die steigende Prävalenz von Brechungsfehlern und die Betonung der Marktteilnehmer auf der Einführung von Bildungsprogrammen zur Sensibilisierung für die rechtzeitige Diagnose sind einige der Hauptfaktoren, die den globalen Markt antreiben.

Reichert, Inc., NIDEK CO., LTD., Essilor (EssilorLuxottica), ZEISS und andere gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass die wachsende Bedeutung staatlicher und nichtstaatlicher Organisationen, das Bewusstsein für routinemäßige Augenuntersuchungen zu schärfen, die Akzeptanz dieser Produkte vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 114

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf