Virtuelle Realität (VR) in der Luft-, Raumfahrt- und Verteidigungsindustrie: Marktgröße, Anteil und Branchenanalyse, nach Art der Implementierung (Head-Mounted Displays/Helm-Mounted Displays, Head-up-Geräte, VR-Simulatoren, Apps und andere), nach Anwendung (Design und Herstellung, Simulation und Schulung, Wartungsunterstützung, Remote-Zusammenarbeit und andere), nach Endbenutzer (zivil/kommerziell und im Verteidigungsbereich) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

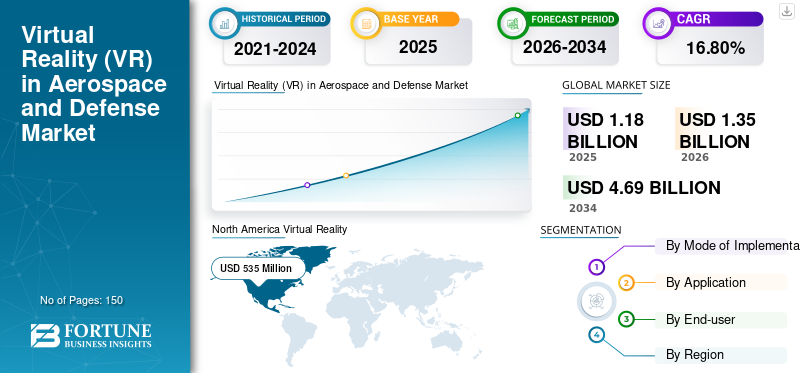

Die weltweite Marktgröße für Virtual Reality (VR) in der Luft- und Raumfahrt sowie im Verteidigungsbereich wurde im Jahr 2025 auf 1180 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1350 Millionen US-Dollar im Jahr 2026 auf 4690 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,80 % aufweisen. Nordamerika dominierte den globalen Markt für virtuelle Realität in der Luft-, Raumfahrt- und Verteidigungsindustrie mit einem Anteil von45,00 %im Jahr 2025.

Virtuelle Realität in der Luft- und Raumfahrt und Verteidigung verändert die Luft- und Raumfahrt sowie die Verteidigung, indem sie interaktive und immersive Erlebnisse bietet, die die betriebliche Kompetenz, die Berufsausbildung, das Design und die Entwicklung und mehr verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

VIRTUELLE REALITÄT IM LUFT- UND RAUMFAHRT- UND VERTEIDIGUNGSMARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 1,18 Milliarden US-Dollar

- Marktgröße 2026: 1,35 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,69 Milliarden US-Dollar

- CAGR: 16,80 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 45,00 % im Jahr 2025.

- Kopfmontierte Displays/helmmontierte Displays hatten im Jahr 2026 mit 31,96 % den größten Anteil.

- Simulation und Training hatten im Jahr 2026 mit 36,84 % den höchsten Anteil.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,54 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,62 Milliarden US-Dollar erreichen, was auf hohe Verteidigungsausgaben und eine frühe VR-Einführung zurückzuführen ist.

Europa

Europa machte im Jahr 2025 24,00 % des Weltmarktes aus und erreichte 0,29 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,32 Milliarden US-Dollar erwartet.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 20,00 % im Wert von 0,23 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,27 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 378 Millionen US-Dollar erreichen, unterstützt durch erhebliche Investitionen in die VR-basierte militärische Ausbildung.

Japan

Der Markt wird voraussichtlich bis 2026 60 Millionen US-Dollar erreichen, angetrieben durch die zunehmende Modernisierung der Verteidigung und die Einführung von Simulationstechnologien.

Mehr lesen

Auswirkungen generativer KI

Kombinierter Einsatz von generativer KI und virtueller Realität in der Luft- und Raumfahrt sowie im Verteidigungsbereich, um den Marktfortschritt voranzutreiben

Generative KImacht erhebliche Fortschritte in der Luft- und Raumfahrt sowie im Verteidigungsbereich, insbesondere bei der Produktion von Bildern und Filmen. Designer und Ingenieure können damit präzise und detaillierte 3D-Modelle von Flugzeugfragmenten erstellen und so den Produktionsprozess beschleunigen. Darüber hinaus kann generative KI Trainingssimulationen in der virtuellen Realität ermöglichen und so die Kompetenz und das Wohlbefinden von Besatzungsmitgliedern und Piloten verbessern. Zum Beispiel,

- Laut Branchenexperten setzen 41 % der Luft- und Raumfahrt- und Verteidigungsunternehmen generative KI ein, um aerodynamisch verbesserte Teile zu entwerfen, 3D-Modelle zu erstellen, um den Designprozess zu beschleunigen und Kosten zu senken.

Durch den Einsatz von KI-gesteuerten Simulatoren mit VR-Systemen können die Möglichkeiten der Pilotenausbildung verbessert werden. Piloten können ein realistischeres Simulationserlebnis erhalten. Mit diesen Simulatoren können verschiedene trainingsbezogene Daten erfasst und berechnet werden, um individuelle Trainingsdaten zu entwerfen, die mithilfe biometrischer Daten die Leistung eines Benutzers bewerten.

Eine solche Nutzung generativer KI und virtueller Realität in der Luft- und Raumfahrt sowie im Verteidigungsbereich fördert das Wachstum von Virtual Reality (VR) im Luft- und Raumfahrt- und Verteidigungsmarkt.

Virtuelle Realität (VR) in den Markttrends Luft- und Raumfahrt und Verteidigung

Die Einführung von Metaverse-Mechanismen in der Luft- und Raumfahrt sowie im Verteidigungsbereich wird ein wichtiger Trend sein

Metaverse hat zahlreiche Möglichkeiten eröffnetdigitale Transformation, insbesondere durch virtuelle, erweiterte und gemischte Realitäten. Luft- und Raumfahrt- und Verteidigungsunternehmen können das volle Potenzial des Metaversums durch die Simulation realistischer Kampfszenarien erkunden. Sie investieren viel Zeit in die Bereitstellung von AR/VR-Lösungen für die Reparatur, Wartung, Überholung und Flugschulung von Flugzeugen.

Das VR-Metaversum in der Luft- und Raumfahrt ermöglicht die Betreuung von Auszubildenden durch Benutzeranweisungen, die von virtuellen Avataren angeboten werden. In diesen virtuellen Umgebungen können Benutzer Notfälle, Gebäude, Prozessphasen und andere Reparaturen erkunden und den Zeitaufwand für die Schulung in der realen Welt minimieren. VR-Avatare im Metaversum können Echtzeit-Feedback zur Leistung geben und so zu verbesserten Trainingsergebnissen beitragen.

Solche verschiedenen Implementierungen von Metaverse, um die virtuelle Realität im Luft- und Raumfahrt- und Verteidigungsmarkt voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Virtuelle Realität (VR) in den Wachstumsfaktoren des Luft- und Raumfahrt- und Verteidigungsmarktes

Wachsende digitale Transformation im Militär- und Verteidigungsbereich und verstärkte Investitionen in Technologie, um den Marktfortschritt voranzutreiben

Unter digitaler Transformation im Militär versteht man die Implementierung modernisierter Technologien zur Verbesserung von Prozessen und Gesamtstrukturen. Es gibt verschiedene Formen, beispielsweise die Automatisierung eines zeitaufwändigen Prozesses, die Verwendung von VR und AR zur Schaffung lebendiger Erlebnisse, die Verwendung von KI für fundierte Entscheidungen und die Nutzung von Cloud-Diensten zur Vereinfachung der Datenverwaltung.

Die digitale Transformation in der Verteidigung ist von entscheidender Bedeutung, da sie dazu beitragen kann, die Produktivität und Effizienz militärischer Operationen zu steigern. Darüber hinaus können digitale Technologien zur Verbesserung der militärischen Ausbildung genutzt werden,Lieferkettenmanagement, Logistik und die Entwicklung neuer Waffen- und Verteidigungssysteme. Die digitale Transformation in der Verteidigung zielt darauf ab, eine leistungsfähigere und agilere Streitmacht zu entwickeln, die auf ein breites Spektrum an Bedrohungen reagieren kann. Daher investieren die Regierungen verschiedener Länder in diese Technologien und übernehmen sie für Militär und Verteidigung. Zum Beispiel,

- Im Mai 2024,Sigma Defense kündigte die Entwicklung eines Virtual-Reality-Systems für die Geheimdienstausbildung der Armee in den USA an. Sigma Defense Systems sicherte sich einen Auftrag über 4,7 Millionen US-Dollar für den Aufbau eines Virtual-Reality-Intelligence-Trainingsnetzwerksystems für die US-Armee.

Solche Investitionen und die Einführung fortschrittlicher Technologien im Militär treiben das Wachstum der virtuellen Realität im Luft- und Raumfahrt- und Verteidigungsmarkt voran.

EINHALTENDE FAKTOREN

Die Unfähigkeit, die Datensicherheit aufrechtzuerhalten, kann die Nutzung von VR-Lösungen beeinträchtigen

Datensicherheit ist aufgrund der zunehmenden Nutzung digitaler Technologien wie Virtual Reality eines der größten Probleme und Herausforderungen im Luft- und Raumfahrt- und Verteidigungsmarkt. Sensible und kritische Informationen zu Waffen, Missionen, Flugzeugen und anderen Analysen müssen auf allen Ebenen geschützt werden.

Zu den weiteren Problemen gehört der äußerst private Charakter der zusammengestellten Daten, d. h. biometrischer Daten, einschließlich Iris- oder Netzhautscans, Handabdrücke, Fingerabdrücke, Gesichtsgeometrie, Stimmabdrücke und vieles mehr. Die Erfassung von Benutzerdaten in VR-Umgebungen stellt ein Risiko dar, da sie anfällig für Sicherheitsverletzungen sein kann und möglicherweise die Gesamtsicherheit gefährdet.

Marktsegmentierungsanalyse für virtuelle Realität (VR) in der Luft-, Raumfahrt- und Verteidigungsindustrie

Nach Art der Implementierungsanalyse

Das Segment „Kopfmontierte Displays/Helmmontierte Displays“ ist aufgrund von Innovationen und Weiterentwicklungen führend

Je nach Art der Umsetzung wird der Markt in Head-Mounted-Displays/Helm-Mounted-Displays, Head-up-Geräte, VR-Simulatoren, Apps und andere (Handgeräte) unterteilt.

Den höchsten Marktanteil hatten Head-Mounted-Displays/Helm-Mounted-Displays31,96 %im Jahr 2026, da sie zunehmend in Cockpits von Kampfflugzeugen und modernisierten Cockpits eingebaut werden. Darüber hinaus tragen neue Innovationen und Fortschritte bei diesen Geräten zum Wachstum des VR-Marktes in der Luft- und Raumfahrt sowie im Verteidigungssektor bei. Zum Beispiel,

- Im September 2023 kündigte CEVS (eine Allianz zwischen Elbit Systems of America und RTXs Unternehmen Collins Aerospace) die Einführung von Zero-G HMDS+ als Teil des Erweiterungsvertrags für das helmmontierte Signalsystem der US-Marine an.

Es wird prognostiziert, dass Head-up-Geräte während des Untersuchungszeitraums aufgrund der High-Tech-Vorteile in der Luft- und Raumfahrt sowie im Verteidigungsbereich mit der höchsten CAGR wachsen werden. Es hilft Fachleuten, das Situationsbewusstsein zu verbessern, die Flugsicherheit zu verbessern und die Missionseffizienz zu steigern.

Durch Anwendungsanalyse

Zunehmender Einsatz von VR-Lösungen für Simulation und Training, um die Marktentwicklung anzukurbeln

Basierend auf der Anwendung wird der Markt in Design und Fertigung, Simulation und Schulung, Wartungsunterstützung, Fernzusammenarbeit und andere (Unterhaltung der Passagiere) kategorisiert.

Der Einsatz von VR in Simulation und Training hatte den höchsten Marktanteil36,84 %im Jahr 2026. VR ermöglicht es Spezialeinheiten, für extrem spezielle Missionen wie verdeckte Operationen und Geiselbefreiungen zu trainieren. Diese simulierten Szenarien ermöglichen es Spezialeinheiten, ihre Fähigkeiten in einer wiederholbaren und organisierten Umgebung zu verbessern. Zum Beispiel,

- Laut dem Bericht von HTC Vive verzeichneten 80 % der aktiven Militärtrainer, die VR zum Training nutzen, einen Anstieg des Selbstvertrauens ihrer Besatzung, was auf die Entwicklung des kognitiven Muskelgedächtnisses für eine effektive Anwendung zurückzuführen ist.

Aufgrund der zunehmenden Nutzung dieser immersiven Technologien zur Erstellung virtueller Modelle von Flugzeugen, Waffen und anderer Ausrüstung wird erwartet, dass Design und Fertigung im Prognosezeitraum mit der höchsten CAGR wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Verteidigungssegment weist aufgrund der zunehmenden Implementierung von VR-Lösungen die höchste CAGR auf

In Bezug auf den Endverbraucher ist der Markt in zivil/gewerblich und verteidigungstechnisch unterteilt.

Es wird erwartet, dass der Verteidigungssektor im prognostizierten Zeitraum mit der höchsten CAGR wächst. Die Implementierung von VR in der Verteidigung erhöht den Realismus und ermöglicht es militärischen Arbeitskräften, sich Fachwissen im Umgang mit verschiedenen Waffen- und Fahrzeugsystemen anzueignen, ohne dass dafür physische Ressourcen erforderlich sind. Solche Vorteile tragen zur zunehmenden Nutzung und Investition in VR-Technologie durch verschiedene nationale Regierungen bei. Zum Beispiel mit einem Anteil von52,39 %im Jahr 2026

- Im Juli 2024,Die kanadische Regierung kündigte die Finanzierung einer durch virtuelle Realität gesteuerten militärischen Ausbildung an. Der Ankündigung folgen Demonstrationen von VR- und AR-Simulationslösungen (Virtual Reality und Augmented Reality).

Der zivile/gewerbliche Bereich hielt im Jahr 2023 den höchsten Marktanteil, da VR-Anwendungen in der Luft- und Raumfahrt zunehmend zur Skalierung von Fertigungsprojekten eingesetzt werden. Es hilft Ingenieuren auch bei der Interaktion und Visualisierung digitaler Flugzeugmodelle. Durch die Bereitstellung flexibler, immersiver und kostengünstiger Lösungen ist VR bereit, die Art und Weise, wie sich Kabinenpersonal, Piloten und Wartungsteams auf ihre Rollen vorbereiten, neu zu definieren.

REGIONALE EINBLICKE

Basierend auf der Geografie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Südamerika analysiert.

North America Virtual Reality (VR) in Aerospace and Defense Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 0,54 Milliarden US-Dollar, was 45,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,62 Milliarden US-Dollar erreichen, was auf die frühzeitige Einführung und weit verbreitete Nutzung immersiver Technologien in der Luft- und Raumfahrt sowie im Verteidigungsbereich in der Region zurückzuführen ist. Erhöhte Ausgaben für VR-Mechanismen für die Verteidigung in den USA und Kanada haben weiter zum Marktanteil von Virtual Reality (VR) in der Luft- und Raumfahrt sowie im Verteidigungsbereich beigetragen. Das beträchtliche Verteidigungsbudget der Region, die starke technologische Infrastruktur und der technologische Fortschritt treiben das Wachstum des Marktes voran. Beispielsweise wird der US-Markt bis 2026 voraussichtlich 378 Millionen US-Dollar erreichen.

- Laut Branchenexperten stellt das US-Verteidigungsministerium jährlich über 14 Milliarden US-Dollar für digitale Schulungen bereit, wobei etwa 6,4 Milliarden US-Dollar davon für VR aufgewendet werden. Die Ausgaben machen 2 % des gesamten US-Militärbudgets aus.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,23 Milliarden US-Dollar, was 20,00 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,27 Milliarden US-Dollar erreichen wird. Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wächst, da steigende Verteidigungsausgaben in Indien, Australien, Südkorea und China das Marktwachstum ankurbeln. Darüber hinaus tragen Partnerschaften und Kooperationen zwischen militärischen und zivilen Sektoren für technologische Fortschritte zum Marktfortschritt der Region bei. Beispielsweise wird erwartet, dass der japanische Markt bis 2026 60 Millionen US-Dollar erreichen wird, der chinesische Markt bis 2026 voraussichtlich 84 Millionen US-Dollar erreichen wird und der indische Markt bis 2026 voraussichtlich 55 Millionen US-Dollar erreichen wird.

- Im Juni 2024,Tecknotrove Systems sicherte sich von der indischen Armee und Luftwaffe einen Auftrag über modernisierte Simulatoren für die militärische Ausbildung. Diese Militärsimulatoren wurden entwickelt und konzipiert, um die praktische Ausbildung der indischen Streitkräfte mithilfe der neuesten Simulationstechnologie zu verbessern.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 0,29 Milliarden US-Dollar 24,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen. Es wird erwartet, dass Europa im Prognosezeitraum mit einem erheblichen Marktanteil vorankommt. Frankreich, das Vereinigte Königreich und Deutschland gehören zu den Top-Ländern mit VR-Anwendungen, beispielsweise für die Konstruktion und Herstellung von Flugzeugen, Wartung und Reparatur und andere. Fortschritte in Forschung und Entwicklung sowie Investitionen und Finanzierung durch Regierungen verschiedener Länder unterstützen das Marktwachstum der Region. Beispielsweise wird erwartet, dass der britische Markt bis 2026 68 Millionen US-Dollar erreichen wird, während der deutsche Markt bis 2026 voraussichtlich 57 Millionen US-Dollar erreichen wird.

- Im April 2024,Das britische Verteidigungsministerium hat VRAI ein DASA-Darlehen (Defence and Security Accelerator) in Höhe von 681.000 USD (544.000 EUR) gewährt, um die Pilotenausbildung zu verbessern. Ziel von VRAI ist es, personalisierte Trainingserfahrungen und objektive Reaktionen zu bieten und so möglicherweise den Zeit- und Kostenaufwand für die Ausbildung angehender Militärpiloten zu minimieren.

Naher Osten und Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 7,00 % des Weltmarktes und erreichten einen Wert von 0,09 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,1 Milliarden US-Dollar prognostiziert. Der Nahe Osten und Afrika sowie Südamerika werden im Prognosezeitraum voraussichtlich mit erheblichen Wachstumsraten wachsen, was auf wachsende Technologien und VR-Entwicklungen in den GCC-Ländern und Brasilien zurückzuführen ist. Die zunehmende Einführung immersiver Technologien treibt die Entwicklung von VR im Luft- und Raumfahrt- und Verteidigungsmarkt in der Region voran. Darüber hinaus expandieren mehrere wichtige Akteure nach Brasilien und Mexiko, um ihre Geschäftsumsätze und Marktpräsenz zu steigern.

WICHTIGSTE INDUSTRIE-AKTEURE

Wachsende Produktinnovationen und Allianzen zur Unterstützung der Geschäftsexpansion

Prominente Marktteilnehmer im Luft- und Raumfahrt- und Verteidigungssektor, wie Collins Aerospace, Vuzix Corporation, Collins Aerospace, ESI Group, Vection Technologies, AIRBUS, BAE Systems, CAE Inc., EON Reality und WorldViz, Inc. Diese Unternehmen legen großen Wert auf die Bereitstellung fortschrittlicher und innovativer VR-Lösungen. Marktteilnehmer implementieren verschiedene Geschäftsstrategien wie Produkteinführungen, Produktangebotserweiterungen und Partnerschaften, um ihre Geschäfte weltweit auszuweiten.

Liste der Top Virtual Reality (VR) in Luft- und Raumfahrt- und Verteidigungsunternehmen:

- Vuzix Corporation (USA)

- Collins Aerospace (USA)

- Tecknotrove(Indien)

- ESI Group (Frankreich)

- Vektionstechnologien (Australien)

- AIRBUS (Frankreich)

- BAE Systems (Großbritannien)

- CAE Inc. (Kanada)

- EON Reality (USA)

- WorldViz, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2024:Jeh Aerospace und GridRaster haben zusammengearbeitet, um XR- und KI-Mechanismen in der Luft- und Raumfahrtfertigung einzuführen. Die Allianz zielt darauf ab, räumliche KI, virtuelle Realität (VR) und zu verbessernAugmented Reality (AR)Kenntnisse in der Prüfung, Schulung und Bearbeitung kundenspezifischer Fälle in der Luft- und Raumfahrtfertigung. Jeh Aerospace würde die räumliche KI von GridRaster und die Dynamic XR-Plattform nutzen, um mehrere Eigenschaften seiner Produktionsanlagen für Luft- und Raumfahrtmodule zu verbessern.

- Mai 2024:Die ESI Group kündigte eine Zusammenarbeit mit Aberdeen Strategy and Research an, um „Shift Left“-Erkenntnisse für das virtuelle Prototyping einzuführen. Diese Initiative konzentriert sich auf die Untersuchung, wie virtuelles Prototyping Branchen wie die Luft- und Raumfahrt, die Automobilindustrie und den Schwermaschinenbau verändern kann.

- November 2023:Collins Aerospace kündigte die Einführung von Arcus an, einem Schulungsbildgenerator, der moderne Rendering- und Verarbeitungstools mit Spielmechanismen kombiniert, um ein umfassendes und modulares Training für Flugzeugbesatzungen zu ermöglichen.

- August 2023:Vection Technologies ist eine Partnerschaft mit Thales Alenia Space, ALTEC und Next One Film Group eingegangen, um Lunar City zu entwickeln, eine weltraumbestimmte VR-Metaversum-Plattform. Ziel dieser Plattform war es, die Raumfahrt zu fördern und zukünftige Weltraumforscher im Rahmen des Artemis-Programms der NASA zu ermutigen, das die Rückkehr von Astronauten auf die Mondoberfläche vorbereitet.

- April 2023:BAE Systems kündigte in Zusammenarbeit mit AMRC die Weiterentwicklung digitaler Innovationen wie Datenvisualisierung, digitale Inspektion und Automatisierung an, um die Flugzeugwartung zu verbessern. Diese Innovationen zielen darauf ab, Kosten zu minimieren, die Produktivität zu steigern und den CO2-Ausstoß zu verringern.

BERICHTSBEREICH

Der Bericht hebt führende Regionen hervor, um dem Benutzer ein besseres Verständnis zu bieten. Darüber hinaus bietet der Bericht Einblicke in die neuesten Wachstumstrends der Branche und analysiert Technologien, die weltweit schnell eingesetzt werden. Darüber hinaus werden einige Treiber und Einschränkungen hervorgehoben, sodass der Leser fundierte Kenntnisse über die Marktanalyse erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,80 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Art der Implementierung

Auf Antrag

Vom Endbenutzer

Von Region

|

Häufig gestellte Fragen

Der Weltmarkt wird bis 2034 schätzungsweise 4690 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1180 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 16,80 % wachsen.

Nach Anwendung hielten Simulation und Training im Jahr 2025 den größten Marktanteil.

Die zunehmende digitale Transformation im Militär- und Verteidigungsbereich ist ein Schlüsselfaktor für den Marktfortschritt.

Collins Aerospace, Vuzix Corporation, Collins Aerospace, ESI Group, Vection Technologies und AIRBUS sind unter anderem die Top-Player auf dem Markt.

Nordamerika hatte im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass die Head-up-Geräte im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf