KI in der Endoskopie-Marktgröße, Marktanteil und Branchenanalyse, nach Komponente (Hardware/Geräte und Software und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Technologie (maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache und andere), nach Typ (CADe (computergestützte Erkennung), CADx (computergestützte Diagnose) und andere), nach Anwendung (gastrointestinale Endoskopie, Bronchoskopie, urologische Endoskopie, Gynäkologische Endoskopie und andere), nach Endbenutzern (Krankenhäuser und ASCs, Spezialkliniken, akademische und Forschungsinstitute u

KI-IN-Endoskopie-Marktgröße und Zukunftsaussichten

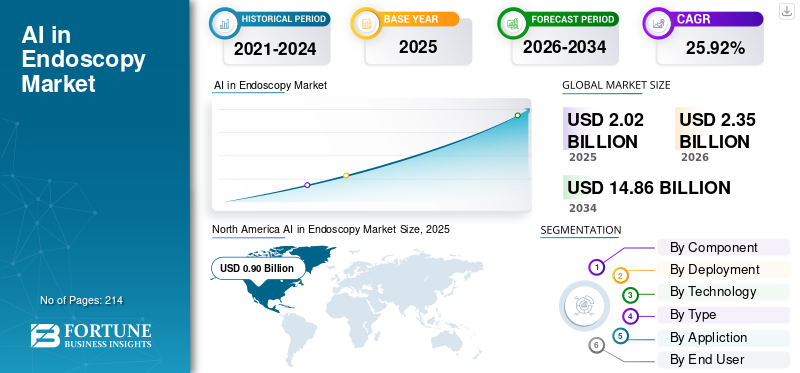

Die globale Marktgröße für künstliche Intelligenz in der Endoskopie wurde im Jahr 2025 auf 2,02 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,35 Milliarden US-Dollar im Jahr 2026 auf 14,86 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 25,92 % aufweist. Nordamerika dominierte den Markt für künstliche Intelligenz in der Endoskopie mit einem Marktanteil von 44,55 % im Jahr 2025.

KI in der Endoskopie erfordert den Einsatz künstlicher Intelligenz, vor allem maschinellem Lernen/Deep-Learning-gesteuerter Computer Vision in zunehmendem Maße.Verarbeitung natürlicher Spracheum Endoskopievideos und Verfahrensdaten in Echtzeit oder nahezu in Echtzeit auszuwerten. Es hilft medizinischem Fachpersonal, indem es die Identifizierung von Läsionen/Polypen (CADe) verbessert, die optische Charakterisierung (CADx) erleichtert und die Qualität von Verfahren und die Konsistenz von Arbeitsabläufen durch Tools wie die Bewertung der Darmvorbereitung, Erinnerungen an die Abdeckungs-/Entzugsqualität und automatisierte Dokumentation/Berichterstattung stärkt.

Zu den Schlüsselelementen, die dieses Marktwachstum beeinflussen, gehören steigende Mengen an Darmkrebsvorsorgeuntersuchungen und die Notwendigkeit, die Adenomerkennungsraten zu verbessern. Dies erhöht den Druck auf Endoskopieeinheiten, den Durchsatz ohne Qualitätseinbußen zu steigern und KI stärker in aktuelle Endoskopiesysteme mit anpassbaren Cloud-/Edge-Bereitstellungsmodellen zu integrieren, um schnellere Software-Updates und eine Erweiterung an mehreren Standorten zu ermöglichen.

Bedeutende Unternehmen wie Medtronic, Olympus, FUJIFILM, PENTAX Medical (HOYA) und Iterative Health legen Wert auf Produktvalidierung, behördliche Genehmigungen und eine verbesserte Integration in Endoskopie-Ökosysteme, um die kommerzielle Akzeptanz zu steigern und die Marktpräsenz zu sichern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI IM ENDOSKOPIE-MARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 2,02 Milliarden US-Dollar

- Marktgröße 2026: 2,35 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,86 Milliarden US-Dollar

- CAGR: 25,92 % von 2026–2034

- Nordamerika dominierte den Markt für KI in der Endoskopie mit einem Anteil von 44,55 % im Jahr 2025.

- Das Segment Maschinelles Lernen und Deep Learning wird im Jahr 2026 voraussichtlich 74,9 % des Marktes ausmachen.

- Das CADe-Segment (computergestützte Erkennung) wird im Jahr 2026 voraussichtlich einen Anteil von 68,6 % halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,90 Milliarden US-Dollar und blieb der größte regionale Markt.

Europa

Für Europa wird im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 24,91 % prognostiziert, unterstützt durch die starke Akzeptanz von Darmkrebs-Screenings.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2026 0,52 Milliarden US-Dollar erreichen wird, angetrieben durch steigende Eingriffsmengen und die Einführung von KI in Krankenhäusern.

UNS.

Der KI-Markt in der Endoskopie soll bis 2026 ein Volumen von 0,93 Milliarden US-Dollar erreichen, was 39,7 % des weltweiten Umsatzes ausmacht.

Japan

Der KI-Markt in der Endoskopie wird bis 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen, was 4,7 % des weltweiten Umsatzes entspricht.

Mehr lesen

KI IN DEN ENDOSKOPIE-MARKTRENDS

Die Integration mit bestehenden Endoskopieplattformen und Cloud-/Edge-Bereitstellungsmodellen ist ein aufstrebender Markttrend

Die Integration in bestehende Endoskopieplattformen und die flexible Cloud-/Edge-Bereitstellung werden zu einem klaren Markttrend, da Krankenhäuser eine KI wünschen, die bestehende Räume aufrüstet, ohne Geräte zu zerlegen und auszutauschen, und gleichzeitig schnelle Software-Updates und eine flottenweite Einführung ermöglicht. Anbieter entwickeln daher Lösungen, die sich entweder in bestehende Videoketten am klinischen Rand einbinden lassen (geringe Latenz, keine Unterbrechung des Arbeitsablaufs) oder in der Cloud mit Remote-Update-Funktion laufen. Dies reduziert die IT-Reibung, beschleunigt Beschaffungsentscheidungen und hilft Anbietern, KI über Netzwerke hinweg und nicht nur über einzelne Räume zu skalieren. Gleichzeitig gewinnen hybride Architekturen an Bedeutung, bei denen Krankenhäuser die sensible Videoverarbeitung vor Ort behalten, die Cloud jedoch für Aktualisierungen, Analysen und zentralisierte Überwachung nutzen. Diese Faktoren unterstützen das globale Wachstum des Marktes für KI in der Endoskopie insgesamt.

- Beispielsweise erhielt Odin Medical (Olympus) im September 2024 die 510(k)-Zulassung der US-amerikanischen FDA für CADDIE, das erste cloudbasierte KI-Endoskopiesystem für die Koloskopie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Darmkrebs-Screening-Programme kurbeln das Marktwachstum an

Wachsende Initiativen zur Früherkennung von Darmkrebs (CRC) führen zu einer Ausweitung der jährlichen Verfügbarkeit von Koloskopie, was den Bedarf an Instrumenten erhöht, mit denen sich die Qualität in großem Maßstab konstant aufrechterhalten lässt. Da immer mehr Personen mit durchschnittlichem Risiko mit dem Screening beginnen (wie USPSTF im Alter von 45 Jahren empfiehlt), sind Endoskopieeinheiten mit höheren Durchsatzanforderungen und größerer Variabilität unter den Endoskopikern konfrontiert, was die Adenomerkennungsrate (ADR) zu einem entscheidenden operativen KPI macht. KI-gesteuerte CADe-Systeme werden als wirksame Methode zur Verbesserung der Konsistenz der Polypen-/Adenomerkennung in der Routinepraxis eingesetzt und tragen dazu bei, die Fehlerquote zu senken und verbesserte Screening-Ergebnisse im Rahmen umfangreicher Programme zu fördern. Angesichts des wachsenden Screening-Volumens suchen Krankenhäuser nach Technologien, die eine gleichbleibende Qualität an mehreren Standorten und bei weniger erfahrenen Betreibern gewährleisten und so das ROI-Argument für KI-Verbesserungen stärken. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise veröffentlichte die American Gastroenterological Association (AGA) im März 2025 einen Leitfaden zum Einsatz von CADe in der Koloskopie, der darauf hinweist, dass die KI-gestützte Erkennung inzwischen so weit verbreitet ist, dass eine formelle Anleitung und Bewertung erforderlich ist.

MARKTBEGRENZUNGEN

Regulatorische Komplexität und variable Erstattungswege behindern das Marktwachstum

Die Komplexität der Vorschriften und die inkonsistente Erstattung stellen nach wie vor große Herausforderungen für die KI in der Endoskopie dar, da die Anbieter regional unterschiedliche Nachweiskriterien, Dokumentationsanforderungen und Vorschriften für Änderungen nach der Markteinführung verwalten müssen, insbesondere wenn Modelle häufig aktualisiert werden. In Wirklichkeit verzögert dies Produktveröffentlichungen, erhöht die Compliance-Kosten und erschwert die Etablierung eines einheitlichen globalen Regulierungsansatzes für CADe/CADx und Workflow-KI. Aus Sicht der Kostenträger stehen zahlreiche Gesundheitssysteme weiterhin vor Herausforderungen hinsichtlich der Finanzierung der KI-Ebene, und die Erstattungsvorschriften unterscheiden sich erheblich von Land zu Land und sogar zwischen Kostenträgern innerhalb eines Landes, was zu einem inkonsistenten ROI und Verzögerungen bei der Beschaffung führt. In den USA wird die Bezahlung der Koloskopie durch Kodierungsvorschriften beeinflusst, wenn das Screening zu Diagnose-, Modifikator- und Kostenteilungsrichtlinien wird. Dies führt zu administrativen Herausforderungen und führt dazu, dass Anbieter bei der Einführung von Zusatztechnologien ohne klare Erstattungswege zögern. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise haben der AI Board und die Medical Device Coordination Group (MDCG) der EU im Juni 2025 ein Dokument über das Zusammenspiel zwischen den EU-Medizinprodukteverordnungen (MDR/IVDR) und dem EU-KI-Gesetz herausgegeben, in dem zusätzliche Ebenen von Anforderungen und Koordinierung für KI hervorgehoben werdenmedizinische Geräte.

MARKTCHANCEN

Erhöhte Investitionen von OEMs und KI-Anbietern zur Kommerzialisierung validierter Produkte bieten Marktwachstumschancen

Die steigende Finanzierung durch Endoskopie-OEMs und KI-Lieferanten stellt eine erhebliche Marktchance dar, da sie den Übergang der KI von Pilotprojekten zu verifizierten, regulierten Produkten erleichtert, die für den Einsatz in großem Maßstab geeignet sind. Die OEM-Finanzierung beschleunigt die klinische Validierung, die Einreichung von Zulassungsanträgen und die „Fit-to-Workflow“-Integration und ermöglicht es Krankenhäusern, KI reibungslos zu implementieren und gleichzeitig ihre aktuellen Endoskopieräume beizubehalten. Gleichzeitig profitieren KI-Anbieter vom OEM-Vertrieb, Servicenetzwerken und Zugang zu installierten Basen, wodurch Zeit und Kosten für die Markteinführung in verschiedenen Bereichen gesenkt werden. Dies erleichtert auch den Übergang von Einweg-CADe zu umfangreicheren Portfolios und steigert den Umsatz für jeden installierten Standort. Mit der Einführung regulierter Lösungen in Standardbeschaffungsprozesse erstreckt sich die Akzeptanz von Early Adopters bis hin zu kommunalen Krankenhäusern und ASCs, was das Marktpotenzial erweitert. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise gab FUJIFILM Healthcare Americas im März 2024 bekannt, dass es die 510(k)-Zulassung der US-amerikanischen FDA für CAD EYE erhalten hat. Dabei handelt es sich um ein KI-Erkennungssystem, das in das Endoskopie-Ökosystem von Fujifilm integriert ist und nach begrenzter Marktbewertung kommerziell eingeführt wird.

HERAUSFORDERUNGEN DES MARKTES

Hohe ImplementierungskostenStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Hohe Implementierungskosten und IT-Bereitschaft stellen insbesondere für kleinere Krankenhäuser Herausforderungen am Markt dar. Gesundheitsstandorte benötigen häufig Kapital für das KI-Modul/Gerät, laufende Softwareabonnements sowie Integrationsarbeiten. Viele kleinere Krankenhäuser verfügen auch über schlanke IT-Teams, sodass die Validierung der Konnektivität,Datenverwaltung, und das Risiko von Ausfallzeiten kann Genehmigungen verlangsamen und die Gesamtbetriebskosten erhöhen. Eine kürzlich durchgeführte Überprüfung der klinischen Implementierung in der Gastroenterologie zeigt, dass Kosteneffizienz und Erstattung sowie die damit verbundenen Implementierungshürden nach wie vor große Hindernisse für den Einsatz von KI in der Routinepraxis darstellen. Gleichzeitig steigt das Cybersicherheitsrisiko im Gesundheitswesen, was Anbieter dazu zwingt, mehr für sichere Infrastruktur auszugeben, was eine zusätzliche Hürde für Standorte mit begrenzten Ressourcen darstellt. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

Segmentierungsanalyse

Nach Komponente

Steigende Nachfrage aus Krankenhäusern treibt das Segmentwachstum bei Hardware/Geräten voran

Basierend auf der Komponente wird der Markt in Software & Services und Hardware/Geräte unterteilt.

Das Segment Hardware/Geräte eroberte den weltweit größten Marktanteil von KI in der Endoskopie. Dies liegt daran, dass die meisten Käufer, darunter auch Krankenhäuser, ein schlüsselfertiges, validiertes Gerät bevorzugen, das mit minimaler Unterbrechung des Arbeitsablaufs an bestehende Endoskopietürme angeschlossen werden kann, was die Beschaffung im Vergleich zum Aufbau maßgeschneiderter IT-Stacks beschleunigt. Darüber hinaus unterstützte auch die zunehmende Zahl von Kooperationen und Partnerschaften zwischen operativen Akteuren das Segmentwachstum.

- Beispielsweise gab Medtronic im November 2024 bekannt, dass das US-Veteranenministerium einen Dreijahresvertrag für KI-betriebene Endoskopieeinheiten GI Genius vergeben hat, was die Installation von fast 100 zusätzlichen Einheiten in allen medizinischen Zentren in VA ermöglicht.

Es wird erwartet, dass das Software- und Dienstleistungssegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 29,46 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Eine hohe Anzahl an Installationen von On-Premise-Lösungen unterstützte die segmentale Dominanz

Basierend auf der Bereitstellung wird der Markt in On-Premise, Cloud-basiert und Hybrid unterteilt.

Das On-Premise-Segment eroberte im Jahr 2025 den größten Marktanteil. Dies ist auf die Tatsache zurückzuführen, dass Krankenhäuser On-Premise-Setups bevorzugen, um Endoskopievideos für die Datenverwaltung in ihrem eigenen Netzwerk zu halten.CybersicherheitÜberprüfung und klinische Risikokontrolle, anstatt Feeds extern weiterzuleiten. Die Integration ist einfacher und viele Lösungen sind so konzipiert, dass sie mit vorhandenen Endoskopietürmen/-prozessoren harmonieren, sodass IT-Änderungen begrenzt sind und die Betriebszeit einfacher zu verwalten ist. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 49,6 % halten.

- Beispielsweise hat die US-amerikanische FDA im Mai 2025 ein Freigabeschreiben für das SKOUT-System von Iterative Health vorgelegt und es als Software-Erkennungssystem für gastrointestinale Läsionen eingestuft. Dabei handelt es sich um einen Arbeitsablauf, der typischerweise zur Unterstützung der Echtzeiterkennung in der Endoskopie-Suite eingesetzt wird, was den Einsatz vor Ort verstärkt und zu seinem dominanten Modus führt.

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum mit einer CAGR von 39,64 % wachsen wird.

Durch Technologie

Hoher Einsatz in verschiedenen Anwendungen, um eine segmentale Dominanz zu ermöglichenMaschinelles Lernen & Deep Learning

Technisch gliedert sich der Markt in die Verarbeitung natürlicher Sprache,maschinelles Lernen& Deep Learning und andere.

Das Segment maschinelles Lernen und Deep Learning dominierte im Jahr 2025 den Weltmarkt. ML/DL-basierte Aufgaben basieren auf Computer-Vision-Modellen, die Bilder mit hoher Bildrate und geringer Latenz im Behandlungsraum verarbeiten können, wo Deep Learning am besten funktioniert. Da Krankenhäuser das Screening ausbauen, benötigen sie eine konsistente Erkennungsleistung bei allen Bedienern, und ML/DL-Modelle können anhand großer annotierter Videodatensätze trainiert werden, um das Risiko von Fehlerkennungen zu reduzieren und Ergebnisse zu standardisieren. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 74,9 % halten.

- Beispielsweise kündigte Medtronic im April 2024 die Einführung von ColonPRO an, der KI-Software der neuesten Generation für das intelligente Endoskopiesystem GI Genius.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer CAGR von 35,78 % wachsen wird.

Nach Typ

Zunehmender Fokus auf Screening-Programmen zur Steigerung des Segmentwachstums von CADe

Typisch unterteilt sich der Markt in CADe (computergestützte Erkennung), CADx (computergestützte Diagnose) und andere.

Das CADe-Segment (Computer Aided Detection) eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Das Segment befasst sich mit dem häufigsten und skalierbarsten Problempunkt in der Routinepraxis. Es ist auch einfacher, den Betrieb zu standardisieren, da CADe als zweiter Beobachter des Video-Feeds in Echtzeit fungiert und keine tiefgreifenden Änderungen an den klinischen Entscheidungswegen erfordert. Darüber hinaus unterstützten auch die Einführung neuer Produkte durch operative Akteure das Segmentwachstum. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 68,6 % halten.

- Beispielsweise kündigte Olympus im September 2025 die kommerzielle Einführung der OLYSENSE-Plattform mit CADDIE in den USA an, seiner ersten computergestützten Erkennungslösung (CADe) für die Koloskopie.

Es wird erwartet, dass das CADx-Segment (computergestützte Diagnose) im Prognosezeitraum mit einer CAGR von 33,67 % wachsen wird.

Auf Antrag

Hoher Einsatz in der gastrointestinalen Endoskopie zur Steigerung des Segmentwachstums

Je nach Anwendung wird der Markt in gastrointestinale Endoskopie,Bronchoskopie, urologische Endoskopie, gynäkologische Endoskopie und andere.

Das Segment der gastrointestinalen Endoskopie eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Dies ist auf die Tatsache zurückzuführen, dass es über die größte und standardisierteste Verfahrensbasis verfügt, in der KI in großem Maßstab eingesetzt werden kann, insbesondere die Koloskopie für das Darmkrebs-Screening. GI-Arbeitsabläufe sind außerdem hochgradig wiederholbar, was das Trainieren, Validieren und Kommerzialisierung von ML/DL-Modellen im Vergleich zu stärker fragmentierten nicht-GI-Endoskopiepfaden erleichtert. Darüber hinaus priorisieren Krankenhäuser und ASCs GI, da eine verbesserte Erkennung bei großvolumigen Screenings direkt die klinischen Ergebnisse und Qualitätsmetriken unterstützt, was Beschaffungsentscheidungen stärkt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 80,2 % halten.

- Beispielsweise kündigte die GI Alliance im Oktober 2024 eine strategische Zusammenarbeit mit Medtronic an, um das intelligente Endoskopiemodul GI Genius an mehr als 400 Standorten verfügbar zu machen.

Es wird erwartet, dass das Segment der urologischen Endoskopie im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 34,45 % wachsen wird.

Vom Endbenutzer

Hohe Auslastung durch Krankenhäuser und ASCs zur Unterstützung der führenden Position des Segments

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und ASCs, Spezialkliniken, akademische und Forschungsinstitute und andere unterteilt.

Im Jahr 2025 nahm das Segment Krankenhäuser & ASCs die führende Position auf dem Weltmarkt ein. Diese führen die höchsten Eingriffsvolumina durch und erzielen daher den höchsten ROI durch KI. Mit zunehmender Akzeptanz bleiben Krankenhäuser und ASCs die Hauptabnehmer, da sie Installationen über Netzwerke hinweg skalieren und gebündelte Geräte-, Software- und Serviceverträge aushandeln können. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 69,0 % halten.

- Beispielsweise gab das Northside Hospital im August 2024 bekannt, dass es mit dem Einsatz des GI Genius von Medtronic bei Koloskopien begonnen habe, und gab an, dass die KI-gestützte Koloskopie in allen fünf Northside-Krankenhäusern und sechs ambulanten Endoskopiezentren verfügbar sein werde.

Darüber hinaus wird für Spezialkliniken im Prognosezeitraum eine Wachstumsrate von 30,61 % prognostiziert.

Regionaler Ausblick auf den KI-Markt für Endoskopie

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Endoscopy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2024 ein Volumen von 0,78 Milliarden US-Dollar und war damit führend im Weltmarkt. Im Jahr 2025 hielt die Region mit 0,90 Milliarden US-Dollar weiterhin ihre Spitzenposition. Wichtige Faktoren wie hohe CRC-Screening-Volumen, schnellere Krankenhaus-/ASC-Kaufzyklen und eine höhere Zahlungsbereitschaft für Geräte-, Abonnement- und Servicepakete haben das Marktwachstum vorangetrieben.

US-KI im Endoskopiemarkt

Der von den USA dominierte nordamerikanische Markt kann analytisch auf etwa 0,93 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 39,7 % des Weltmarktes ausmacht.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich um 24,91 % CAGR wachsen. Das Wachstum Europas wird durch eine breite Abdeckung von CRC-Screenings, eine starke Akzeptanz in großen öffentlichen Krankenhaussystemen und akademischen Zentren sowie durch andere Faktoren unterstützt.

Britische KI im Endoskopiemarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,13 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland KI im Endoskopiemarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,16 Milliarden US-Dollar erreichen, was etwa 6,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich bis 2026 einen Wert von 0,52 Milliarden US-Dollar erreichen und damit die drittgrößte Region im weltweiten Sektor sein. Das regionale Wachstum im asiatisch-pazifischen Raum wird durch große und wachsende Eingriffsvolumina, eine steigende Zahl privater Krankenhausketten und städtischer Spezialzentren, die KI einführen, und eine zunehmende Akzeptanz in fortgeschrittenen Märkten wie Japan, Südkorea, Australien und China vorangetrieben.

Japanische KI im Endoskopiemarkt

Der japanische Markt wird im Jahr 2026 auf rund 0,11 Milliarden US-Dollar geschätzt, was etwa 4,7 % des weltweiten Umsatzes ausmacht.

China KI im Endoskopiemarkt

Prognosen zufolge wird der chinesische Markt im Jahr 2026 einen Umsatz von rund 0,13 Millionen US-Dollar erreichen, was etwa 5,5 % des weltweiten Umsatzes entspricht.

Indien KI im Endoskopiemarkt

Der indische Markt wird im Jahr 2026 auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

lateinischAmerikaund Naher Osten und Afrika

Für die Regionen Naher Osten und Afrika sowie Lateinamerika wird im gesamten Prognosezeitraum ein langsameres Wachstum erwartet. Es wird erwartet, dass der Markt in Lateinamerika bis 2026 einen Wert von 0,14 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass Schlüsselelemente wie der schrittweise Ausbau der Endoskopiekapazität, zunehmende Investitionen in die Gesundheitsinfrastruktur, die steigende Belastung durch Magen-Darm-Erkrankungen und Präventionsinitiativen die Marktexpansion vorantreiben werden.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,04 Milliarden US-Dollar erreichen, was etwa 1,7 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Integration von OEM-Ökosystemen und behördlich zugelassenen CADe/CADx-Portfolios, um den Marktanteil zu stärken

Die Wettbewerbslandschaft des Marktes ist mäßig fragmentiert, wobei große Endoskopie-OEMs und etablierte Medizintechnikanbieter neben spezialisierten KI-Softwareanbietern konkurrieren. Zu den prominenten Akteuren zählen Medtronic, Olympus Corporation, FUJIFILM Holdings Corporation, PENTAX Medical und KI-fokussierte Spezialisten wie Iterative Health und Odin Medical. Diese Unternehmen legen zunehmend Wert auf behördliche Genehmigungen, Rollouts im Unternehmensmaßstab und Flexibilität bei der Cloud-/Edge-Bereitstellung, um Reibungsverluste bei der Einführung zu verringern und ihre installierte Basis zunächst für die GI-Endoskopie und dann für angrenzende Endoskopieanwendungen zu stärken.

- Beispielsweise gab Olympus im Oktober 2024 über sein Konzernunternehmen Odin Medical die CE-Zulassung (gemäß EU MDR) für drei cloudbasierte KI-Endoskopiegeräte – CADDIE, CADU und SMARTIBD – bekannt und skizzierte Pläne zur Einführung eines KI-gestützten Endoskopie-Ökosystems.

Weitere bedeutende Akteure sind AI Medical Service Inc., Wision A.I., Body Vision Medical, Endovision und andere. Diese Akteure konzentrieren sich zunehmend auf die Einführung neuer Produkte, die Erweiterung der KI-Plattform und Partnerschaften, um die Akzeptanz in Krankenhausnetzwerken zu erhöhen.

LISTE DER WICHTIGSTEN KI IN ENDOSKOPIE-UNTERNEHMEN IM PROFIL

- Medtronic(UNS.)

- Olympus Corporation(Japan)

- FUJIFILM Holdings Corporation(Japan)

- PENTAX Medical (Japan)

- Iterative Gesundheit(UNS.)

- AI Medical Service Inc. (Japan)

- Wision A.I. (China)

- Body Vision Medical (USA)

- Endovision (Indien)

- MAGENTIQ EYE (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Die Olympus Corporation berichtete über die Ergebnisse der EAGLE-Studie, die zeigen, dass ihre KI-Lösung CADDY die Erkennung hochriskanter und schwer erkennbarer kolorektaler Läsionen unterstützt.

- Februar 2026:PENTAX Medical kündigte eine strategische Präsenz bei Connect Labs by Wexford (The Pearl Innovation District) an, um endoskopische Innovationen und klinische Ausbildung voranzutreiben.

- Juli 2025:Die Olympus Corporation hat mit Revival Healthcare Capital eine Vereinbarung zur Mitgründung von Swan EndoSurgical geschlossen, um endoluminale GI-Robotik für eine weniger invasive therapeutische Endoskopie zu entwickeln.

- April 2025:PENTAX Medical gab eine Partnerschaft mit IRCAD Africa bekannt, um flexible Endoskopieschulungen in Ruanda voranzutreiben, einschließlich Geräteunterstützung.

- Januar 2025:Iterative Health gab bekannt, dass Unio Specialty Care SKOUT implementiert, um KI-gestützte Darmkrebsvorsorgeuntersuchungen in allen kalifornischen ASCs anzubieten.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Endoskopie umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der globale Marktprognosebericht für KI in der Endoskopie bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 25,92 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, Typ, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Durch Technologie |

|

| Nach Typ |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,02 Milliarden US-Dollar und soll bis 2034 14,86 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,90 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 25,92 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Segment Hardware/Geräte marktführend sein wird.

Steigende Darmkrebs-Screening-Programme und die Nachfrage nach einer Verbesserung der Adenom-Erkennungsraten treiben in erster Linie die Marktexpansion voran.

Medtronic, Olympus Corporation, FUJIFILM Holdings Corporation und PENTAX Medical gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 214

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf