Marktgröße, Anteil und Branchenanalyse für die kommerzielle Luft- und Raumfahrt, nach Flugzeugtyp (Schmalkörper (Einzelgang), Großraumflugzeug (Zweigang), Regionalflugzeuge, Frachtflugzeuge), nach Technologie (Antriebs- und Energiesysteme, Avionik, Flugdeck und Konnektivität, Aerodynamik, Strukturen und Materialien, Flugsteuerung und -betätigung, Fahrwerk, Bremsen und Räder und andere), nach Motortyp (Turbofan, Turboprop, APU, hybridelektrischer Antrieb, Wasserstoffantrieb) bis Ende Benutzer (Fluggesellschaften, Frachtbetreiber, Flugzeugleasinggeber/Vermögenseigentümer und andere) und regional

Größe des Marktes für kommerzielle Luft- und Raumfahrt und Zukunftsaussichten

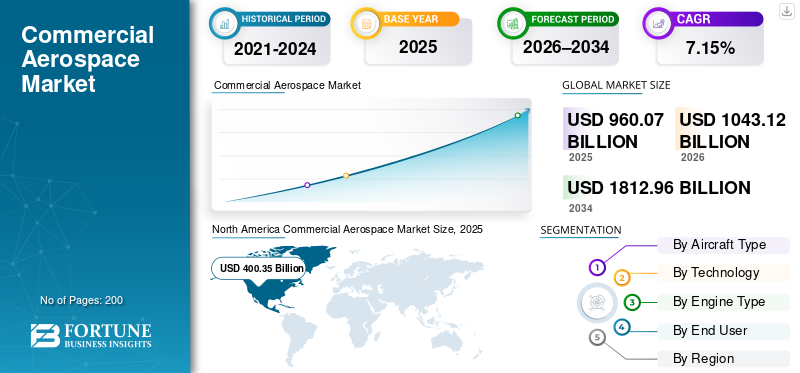

Die Größe des globalen Marktes für kommerzielle Luft- und Raumfahrt wurde im Jahr 2025 auf 960,07 Milliarden US-Dollar geschätzt. Der Markt soll von 1043,12 Milliarden US-Dollar im Jahr 2026 auf 1812,96 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,15 % aufweisen. Nordamerika dominierte den globalen kommerziellen Luft- und Raumfahrtmarkt mit einem Marktanteil von 41,70 % im Jahr 2025.

Unter kommerzieller Luft- und Raumfahrt versteht man das Segment der Zivilluftfahrt, das die Herstellung, den Betrieb und die Wartung von Flugzeugen gegen Miete oder Entgelt umfasst, darunter Passagierflugzeuge, Frachtflugzeuge, Regionaljets, Geschäftsflugzeuge, Triebwerke, Avionik und Wartungsdienste. Zu den Endnutzern zählen in erster Linie Fluggesellschaften, die Linienflüge im Passagier- und Frachtverkehr anbieten, Flugzeugvermieter und Charterbetreiber. Zu den wichtigsten treibenden Faktoren gehören die steigende weltweite Nachfrage nach Flugreisen aufgrund der wachsenden Mittelschicht und der Urbanisierung, die Erneuerung der Flotte aus Gründen der Effizienz und das durch E-Commerce vorangetriebene Frachtwachstum.

Hauptakteure sind Airbus SE, Boeing Company, Embraer S.A., Bombardier Inc. und COMAC. Die Hauptakteure konzentrieren sich auf die Erholung nach der Pandemie und auf Nachhaltigkeitsinitiativen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

TRENDS IM KOMMERZIELLEN LUFT- UND RAUMFAHRTMARKT

Steigende Nutzung digitaler Zwillinge in der kommerziellen Luftfahrt führt zu neuem Markttrend

Die digitale Zwillingstechnologie entwickelt sich zu einem zentralen Markttrend in der kommerziellen Luftfahrt und erstellt virtuelle Nachbildungen von Flugzeugen, Triebwerken und Systemen, die den Echtzeitbetrieb widerspiegelnSensorDaten, KI und Simulationen. In der Luftfahrt ermöglicht es eine vorausschauende Wartung durch die Vorhersage von Ausfällen, die Optimierung der Treibstoffeffizienz durch aerodynamische Analysen und die Rationalisierung des Flottenmanagements, um Ausfallzeiten und Kosten zu reduzieren. Fluggesellschaften und OEMs wie Airbus nutzen es für die Lebenszyklusüberwachung, von Designverbesserungen am A350

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Flugreisen führt zu einer Marktexpansion in der kommerziellen Luft- und Raumfahrt

Die steigende Nachfrage nach Flugreisen treibt das Wachstum des kommerziellen Luft- und Raumfahrtmarktes voran, da die Fluggesellschaften ihre Flotten erweitern müssen, um das steigende Passagieraufkommen zu bewältigen, das durch die wirtschaftliche Erholung und Urbanisierung in aufstrebenden Regionen wie der Asien-Pazifik-Region, dem Nahen Osten und Afrika vorangetrieben wird. Darüber hinaus zwingt der stärkere Konnektivitätsbedarf auf internationalen und inländischen Strecken die Fluggesellschaften dazu, neue Flugzeuge bei OEMs wie Airbus und Boeing zu bestellen. Gleichzeitig belasten hohe Auslastungsfaktoren die vorhandene Kapazität und beschleunigen den Ersatz aus Effizienzgründen. Das Frachtvolumen steigt mit der Ausweitung des E-Commerce, was die Nachfrage nach Großraum- und Frachtflugzeugen weiter steigert. Dieser anhaltende Aufwärtsdruck stützt die Produktionsraten, die Investitionen in die Lieferkette und die Aftermarket-Services, da die Betreiber Skalierbarkeit und Zuverlässigkeit in den Vordergrund stellen.

MARKTBEGRENZUNGEN

Strenge Zertifizierungs- und Regulierungsanforderungen stellen eine Marktbeschränkung dar

Strenge Zertifizierungs- und Regulierungsanforderungen wirken sich in der kommerziellen Luft- und Raumfahrt als erhebliches Markthemmnis aus, da die strengen FAA- und EASA-Genehmigungsprozesse für neue Flugzeugdesigns, Triebwerke und Modifikationen den Flugzeugherstellern lange Fristen und hohe Compliance-Kosten auferlegen. Diese Regeln erfordern umfassende Tests für Sicherheits-, Emissions- und Lärmnormen und verzögern den Markteintritt innovativer Modelle angesichts sich entwickelnder Nachhaltigkeitsanforderungen wie Netto-Null-Zielen.

MARKTCHANCEN

Die Verbreitung von Billigfluganbietern in vielen Regionen schafft neue Marktchancen

Die Verbreitung von Billigfluggesellschaften in allen Regionen schafft eine erstklassige Marktchance in der kommerziellen Luft- und Raumfahrt, da diese Betreiber Hochfrequenz-Kurzstreckenstrecken mit treibstoffeffizienten Schmalrumpfflugzeugen priorisieren, um preisbewusste Reisende zu bedienen. Billigfluggesellschaften expandieren aggressiv in der Mittelschicht in Regionen im asiatisch-pazifischen Raum, in Lateinamerika und Afrika und eröffnen neue inländische und regionale Netzwerke, in denen die aufstrebende Mittelschicht erschwingliche Konnektivität ohne Kosten für die Altinfrastruktur verlangt.

HERAUSFORDERUNGEN DES MARKTES

Störungen in der Lieferkette stellen eine große Herausforderung für den Markt dar

Störungen in der Lieferkette stellen eine erhebliche Marktherausforderung in der kommerziellen Luft- und Raumfahrt dar, da ein kritischer Mangel an Triebwerken, Avionik, Schmiedeteilen und qualifizierten Arbeitskräften die Flugzeugmontagelinien zum Stillstand bringt und Lieferungen von OEMs wie Airbus und Boeing verzögert. Fluggesellschaften leiden unter am Boden liegenden Flugzeugen, steigenden Leasingkosten und der erzwungenen Abhängigkeit von veralteten Flotten, die mehr Treibstoff verbrauchen und die Wartungskosten in die Höhe treiben. Geopolitische Zölle auf Metalle und Elektronik sowie fragile Lieferantennetzwerke, die von einigen wenigen Anbietern abhängig sind, führen dazu, dass selbst kleinere Probleme zu weit verbreiteten Produktionsausfällen führen. Diese Fragilität bremst die Flottenerweiterung, behindert den Fortschritt in der Nachhaltigkeit und schmälert die Rentabilität, da den Fluggesellschaften Einnahmen aus der nicht gedeckten Nachfrage entgehen.

Segmentierungsanalyse

Nach Flugzeugtyp

Niedrige Betriebskosten zur Förderung des Segmentwachstums im Narrow-Body-Segment (Single-Aisle).

Basierend auf dem Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge (Single-Aisle), Großraumflugzeuge (Twin-Aisle), Regionalflugzeuge und Frachtflugzeuge unterteilt.

Es wird erwartet, dass das Narrow-Body-Segment (Single-Aisle) den größten Marktanteil ausmacht. Das Segmentwachstum ist auf die Tatsache zurückzuführen, dass Schmalrumpfflugzeuge aufgrund ihrer geringeren Betriebskosten pro Sitzplatz für Fluggesellschaften, die hochfrequente Kurz- bis Mittelstreckenstrecken betreiben, sehr profitabel sind.

Es wird erwartet, dass das Segment der Großraumflugzeuge (Twin-Aisle) im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,37 % wachsen wird.

Durch Technologie

Hohe Strukturoptimierung zur Steigerung des Segmentwachstums in den Bereichen Aerodynamik, Strukturen und Materialien

Basierend auf der Technologie ist der Markt in Antriebs- und Energiesysteme unterteilt.Avionik, Flugdeck und Konnektivität, Aerodynamik, Strukturen und Materialien, Flugsteuerung und -betätigung, Fahrwerk, Bremsen und Räder, thermische, Umwelt- und pneumatische Systeme, elektrische Verkabelung und weitere elektrische Systeme, Kraftstoff- und Flüssigkeitssysteme, Kabinen- und Innensysteme sowie Sicherheit, Überwachung und einsatzkritischer Schutz.

Im Jahr 2025 hatte das Segment Aerodynamik, Strukturen & Materialien den größten Anteil am Weltmarkt. Das Wachstum ist auf die Tatsache zurückzuführen, dass dieses Segment mit Materialien integriert wird, was dünnere Flügel mit höherem Streckungsverhältnis und gemischte Flügel-Körper-Konfigurationen ermöglicht. Diese Formen reduzieren den induzierten Widerstand und erhöhen den Auftrieb, was die Gemeinkosten weiter senkt.

Das Segment Kraftstoff- und Flüssigkeitssysteme wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 7,80 % wachsen.

Nach Motortyp

Hohe Kraftstoffeffizienz zur Steigerung des Wachstums im Turbofan-Segment

Basierend auf dem Motortyp ist der Markt in Turbofan, Turboprop, APU (Auxiliary Power Unit), Hybrid-Elektroantrieb (neu) und Wasserstoffantrieb (F&E/frühe Demos) unterteilt.

Es wird erwartet, dass das Turbofan-Segment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Eine hohe Treibstoffeffizienz fördert das Wachstum des Turbofan-Segments in der kommerziellen Luft- und Raumfahrt, da Konstruktionen mit hohem Bypass-Verhältnis den Treibstoffverbrauch im Vergleich zu älteren Turbojets erheblich reduzieren und es den Fluggesellschaften ermöglichen, die Betriebskosten auf Hochfrequenzstrecken zu senken und gleichzeitig strenge Emissionsstandards einzuhalten.

Das Turboprop-Segment wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 7,30 % wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Große Flottengröße zur Stärkung des Segments der Fluggesellschaften (Passagierfluggesellschaften).

Basierend auf dem Endbenutzer ist der Markt in Fluggesellschaften (Passagierunternehmen), Frachtbetreiber, Flugzeugvermieter/Vermögenseigentümer, Charter-/ACMI-Betreiber sowie staatliche und zivile Betreiber (nichtmilitärisch) unterteilt.

Das Segment der Fluggesellschaften (Passagierfluggesellschaften) dominierte den Marktanteil der kommerziellen Luft- und Raumfahrt. Das Segmentwachstum ist darauf zurückzuführen, dass sie den Großteil der weltweiten Flotte für Linienflüge mit hohem Volumen betreiben und so die Nachfrage nach neuen Flugzeugen, Triebwerken und MRO ankurbeln, um wachsende Strecken und Passagierzahlen zu unterstützen.

Darüber hinaus wird prognostiziert, dass Charter-/ACMI-Betreiber im Studienzeitraum mit einer hohen jährlichen Wachstumsrate von 7,70 % wachsen werden.

Regionaler Ausblick auf den kommerziellen Luft- und Raumfahrtmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Commercial Aerospace Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 370,15 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 400,35 Milliarden US-Dollar. Nordamerika ist führend in der kommerziellen Luft- und Raumfahrtindustrie, wobei große OEMs wie Boeing die Produktion und Innovation treibstoffeffizienter Jets vorantreiben.

US-Markt für kommerzielle Luft- und Raumfahrt

Basierend auf dem erheblichen Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 262,19 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 7,43 % entspricht. Als Heimatbasis von Boeing dominieren die USA mit hohen Flugzeugauslieferungen, die umfangreiche Flugliniennetzwerke und ein Frachtwachstum unterstützen. Die behördliche Aufsicht durch die FAA sorgt für Sicherheit und treibt gleichzeitig technische Upgrades inmitten des Reiseaufschwungs nach der Erholung voran.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine stetige Wachstumsrate von 6,89 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 212,83 Milliarden US-Dollar erreichen. Europa legt Wert auf Nachhaltigkeit, wobei Airbus die Auslieferungen anführt und strenge EU-Emissionsvorschriften die Einführung umweltfreundlicher Technologien vorantreiben.

Britischer kommerzieller Luft- und Raumfahrtmarkt

Der britische Markt wird im Jahr 2026 auf etwa 63,58 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 7,21 % im Untersuchungszeitraum entspricht. Das Vereinigte Königreich nutzt Handelsabkommen nach dem Brexit, um die Luft- und Raumfahrtexporte anzukurbeln, während British Airways seine Großraumflugzeuge modernisiert.

Deutschlands kommerzieller Luft- und Raumfahrtmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 56,58 Milliarden US-Dollar erreichen. Deutschland zeichnet sich durch MTU und Avionik bei Triebwerken aus und unterstützt die Flottenerneuerung und den MRO-Hub-Status von Lufthansa. Branchencluster treiben Innovationen in den Bereichen Verbundwerkstoffe und digitale Wartung voran.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 286,10 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Der asiatisch-pazifische Raum verzeichnet ein schnelles Wachstum durch den boomenden Flugverkehr auf Strecken mit hoher Dichte, angeführt von Billigfluggesellschaften und dem Ausbau der Infrastruktur. Schwellenländer steigern die Nachfrage nach Narrow-Body-Geräten, da die Konnektivität in der gesamten Region zunimmt.

Japanischer kommerzieller Luft- und Raumfahrtmarkt

Der japanische Markt wird im Jahr 2026 auf rund 52,60 Milliarden US-Dollar geschätzt, was etwa 7,81 % der durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum ausmacht. Japan konzentriert sich über Mitsubishi und IHI auf effiziente Regionalflugzeuge und Triebwerkstechnologie und unterstützt die Modernisierung von All Nippon und Japan Airlines.

Markt für kommerzielle Luft- und Raumfahrt in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 82,57 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China kommt durch die Inbetriebnahme des C919 von COMAC voran und verringert die Abhängigkeit von Importen, während staatlich geförderte Fluggesellschaften internationale Strecken ausbauen.

Indischer kommerzieller Luft- und Raumfahrtmarkt

Der indische Markt wird im Jahr 2026 auf rund 64,49 Milliarden US-Dollar geschätzt. Indien erlebt ein explosionsartiges Wachstum der Luftfahrt: IndiGo und Air India bestellen Hunderte von Flugzeugen für die nationale und internationale Expansion.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten und Afrika sowie Lateinamerika. Drehkreuze im Nahen Osten wie Dubai und Doha profitieren vom Transitverkehr, wobei Emirates und Qatar Airways die Aufträge für Großraumflugzeuge ankurbeln. Lateinamerika baut seine Low-Cost-Netzwerke mit Fluggesellschaften wie Azul und Viva Aerobus aus, die auf regionale Konnektivität abzielen. Der Markt für den Nahen Osten, Afrika und Lateinamerika soll im Jahr 2026 einen Wert von 67,06 Milliarden US-Dollar bzw. 42,01 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende technologische Innovationen wichtiger Marktteilnehmer treiben die Marktentwicklung voran

Der kommerzielle Luft- und Raumfahrtmarkt ist nach wie vor konsolidiert und wird von Airbus SE und The Boeing Company dominiert, die durch überlegene Fertigungsmaßstäbe und globale Liefernetzwerke den Großteil der Flugzeugbestellungen verbuchen.

Technologische Innovationen treiben das Wachstum voran, da Airbus die A321XLR mit erweiterter Reichweite für transatlantische Effizienz und ZEROe-Wasserstoffkonzepte auf den Markt bringt, die auf Netto-Null-Emissionen abzielen. Gleichzeitig entwickelt Boeing die klappbaren Flügelspitzen der 777X und die 737 MAX 10 für eine Dominanz auf Kurzstrecken mit hoher Dichte weiter. Embraer verbessert E195-E2 mit reduzierten Geräuschprofilen für den StadtverkehrFlughäfen, Bombardier verfeinert Challenger-Jets für VIP-Nachhaltigkeit und COMAC skaliert die C919-Produktion mit LEAP-1C-Triebwerken für die Dominanz im Inland. Diese Innovationen erfüllen die Forderungen der Fluggesellschaften nach Treibstoffeinsparungen, Einhaltung gesetzlicher Vorschriften und erweiterter Streckenflexibilität.

LISTE DER WICHTIGSTEN KOMMERZIELLEN LUFT- UND RAUMFAHRTUNTERNEHMEN IM PROFIL

- Airbus SE (Frankreich)

- Boeing-Unternehmen (UNS.)

- Embraer S.A. (Brasilien)

- Bombardier Inc. (Kanada)

- COMAC (Commercial Aircraft Corporation of China) (China)

- GE Aerospace (UNS.)

- Pratt & Whitney (USA)

- Rolls-Royce Holdings (Großbritannien)

- Safran Aircraft Engines (Frankreich)

- Textron Aviation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Ab Februar 2026 wird Lufthansa Cargo im Rahmen des Netzwerkausbaus für die Kurz- und Mittelstreckenfracht zwei weitere Ziele einführen. Rom-Fiumicino (FCO) wird Teil des regulären Frachtflugplans der Fluggesellschaft sein.

- November 2025:Auf der Dubai Airshow 2025 gab Emirates Bestellungen für acht weitere Airbus A350-900-Flugzeuge mit Rolls-Royce Trent XWB84-Triebwerken im Wert von 3,4 Milliarden US-Dollar bekannt.

- März 2025:Jackson Square Aviation (JSA) hat bekannt gegeben, dass es seine erste Direktbestellung bei Airbus aufgegeben und fünfzig Flugzeuge der A320neo-Familie erhalten hat. Diese wichtige Vereinbarung stärkt die Zusammenarbeit von JSA mit Airbus und bringt seinen Plan voran, Fluggesellschaften weltweit treibstoffeffiziente Flottenlösungen für Schmalrumpfflugzeuge anzubieten.

- August 2024:Am Frankfurter Flughafen begrüßte Lufthansa Cargo ihr achtzehntes B777-Frachtflugzeug. Das bedeutendste Drehkreuz der Frachtfluggesellschaft erhielt den Langstreckenfrachter direkt aus dem Boeing-Werk im US-amerikanischen Everett.

- Juni 2023:IndiGo platzierte auf der Paris Air Show einen Rekord-Festauftrag über 500 Flugzeuge der A320-Familie (Mischung aus A320neo, A321neo und A321XLR) im Wert von 50 Milliarden US-Dollar und markierte damit den bedeutendsten Einzelkauf eines Flugzeugs durch eine Fluggesellschaft mit Airbus.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,15 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Flugzeugtyp, Technologie, Triebwerkstyp, Endbenutzer und Region |

|

Nach Flugzeugtyp |

· Narrowbody (Single-Aisle) · Widebody (Twin-Aisle) · Regionalflugzeuge · Frachtflugzeuge |

|

VonTechnologie |

· Antriebs- und Energiesysteme · Avionik, Flugdeck und Konnektivität · Aerodynamik, Strukturen und Materialien · Flugsteuerung und Betätigung · Fahrwerk, Bremsen und Räder · Wärme-, Umwelt- und Pneumatiksysteme · Elektrische Verkabelung und weitere elektrische Systeme · Kraftstoff- und Flüssigkeitssysteme · Kabinen- und Innensysteme · Sicherheit, Überwachung und unternehmenskritischer Schutz |

|

Von Motortyp |

· Turbofan · Turboprop · APU (Auxiliary Power Unit) · Hybridelektrischer Antrieb (im Entstehen begriffen) · Wasserstoffantrieb (F&E/frühe Demos) |

|

Vom Endbenutzer |

· Fluggesellschaften (Passagierfluggesellschaften) · Frachtunternehmen · Flugzeugleasinggeber/Vermögenseigentümer · Charter-/ACMI-Betreiber · Staatliche und zivile Akteure (nichtmilitärisch) |

|

Nach Region |

· Nordamerika (nach Flugzeugtyp, Technologie, Triebwerkstyp, Endbenutzer und Land) o USA (Endbenutzer) o Kanada (Endbenutzer) · Europa (nach Flugzeugtyp, Technologie, Triebwerkstyp, Endbenutzer und Land/Subregion) o Vereinigtes Königreich (Endbenutzer) o Deutschland (Endbenutzer) o Frankreich (Endbenutzer) o Russland (Endbenutzer) o Italien (Endbenutzer) o Restliches Europa (Endbenutzer) · Asien-Pazifik (nach Flugzeugtyp, Technologie, Triebwerkstyp, Endbenutzer und Land/Subregion) o China (Endbenutzer) o Indien (Endbenutzer) o Japan (Endbenutzer) o Südkorea (Endbenutzer) o Australien (Endbenutzer) o Rest des asiatisch-pazifischen Raums (Endbenutzer) · Rest der Welt (nach Flugzeugtyp, Technologie, Triebwerkstyp, Endbenutzer und Land/Subregion) o Naher Osten und Afrika (Endbenutzer) o Lateinamerika (Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 960,07 Milliarden US-Dollar und soll bis 2034 1812,96 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 400,35 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 7,15 % wächst.

Nach Flugzeugtypen wird erwartet, dass das Narrowbody-Segment (Single-Aisle) den Markt dominieren wird.

Es wird erwartet, dass der zunehmende Flugverkehr das Marktwachstum vorantreiben wird.

Airbus SE (Frankreich), Boeing Company (USA), Embraer S.A. (Brasilien), Bombardier Inc. (Kanada), COMAC (Commercial Aircraft Corporation of China) (China) und andere sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf