Marktgröße, Anteil und Branchenanalyse von Kupferschrott, nach Quelle (Neuschrott und Altschrott), nach Qualität (Kupfer Nr. 1, Kupfer Nr. 2, blankes Glanzkupfer, isolierter Kupferdraht und geschredderter und gemischter Kupferschrott), nach Endverwendung (Bauwesen und Konstruktion, Elektrizität und Telekommunikation, Elektronik und Haushaltsgeräte, Automobil und Transport, Industriemaschinen, erneuerbare Energien und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kupferschrott

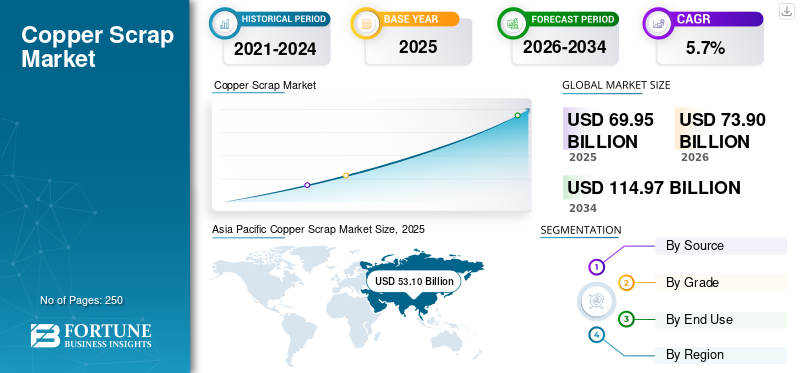

Die globale Marktgröße für Kupferschrott wurde im Jahr 2025 auf 69,95 Milliarden US-Dollar geschätzt. Der Markt soll von 73,90 Milliarden US-Dollar im Jahr 2026 auf 114,97 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Kupferschrottmarkt mit einem Marktanteil von 75,91 % im Jahr 2025.

Unter Kupferschrott versteht man recyceltes Kupfermaterial, das aus Produktionsabfällen (Neuschrott) und Altprodukten (Altschrott) wie Elektrodrähten, Kabeln, Elektronikgeräten, Geräten, Fahrzeugen und Baumaterialien entsteht. Durch Sammeln, Sortieren, Zerlegen, Schreddern und Raffinieren wird Schrott in nutzbare Sekundärkupfereinheiten umgewandelt, die wieder eingeschmolzen und branchenübergreifend wiederverwendet werden können. Kupferschrott wird wegen seiner hohen Recyclingfähigkeit und Leitfähigkeit geschätzt, was ihn zu einem wichtigen Rohstoff für Strom- und Telekommunikationsnetze, Elektronik, Bauwesen, Automobilsysteme und Infrastruktur für erneuerbare Energien macht. Die Nachfrage nach Kupferschrott wird vor allem durch die zunehmende Elektrifizierung und den Ausbau von getriebenStromnetzund Ladeinfrastruktur, die zunehmende Verbreitung von Elektrofahrzeugen und der zunehmende Einsatz kupferintensiver erneuerbarer Energien sowie Nachhaltigkeitsziele, die recycelte Inputs bevorzugen, um den CO2-Fußabdruck zu reduzieren.

Der Markt wird von großen Schrottrecyclern, Metallhändlern und integrierten Kupferproduzenten angeführt, die durch umfangreiche Beschaffungsnetzwerke, fortschrittliche Verarbeitungs- und Sortierkapazitäten starke Positionen behaupten. Große Player wie Aurubis, Sims Limited, EuropeanMetallrecycling(EMR), OmniSource, Nucor, Glencore und Hindalco stärken die Wettbewerbsfähigkeit durch Größe, regionale Yard-Netzwerke, Logistikkontrolle und Investitionen in die Verarbeitungseffizienz zur Verbesserung der Ausbeute und der Gütequalität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Kupferschrottmarkt

- Marktgröße 2025: 69,95 Milliarden US-Dollar

- Marktgröße 2026: 73,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 114,97 Milliarden US-Dollar

- CAGR: 5,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kupferschrottmarkt mit einem Anteil von 75,91 % im Jahr 2025.

- Das Segment Bauwesen hatte im Jahr 2025 den größten Marktanteil.

- Das Segment geschredderter und gemischter Kupferschrott wird im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 53,10 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 53,22 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 4,92 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 5,18 Milliarden US-Dollar erreichen wird.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 9,64 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 4,6 % wachsen.

UNS.

Der Kupferschrottmarkt wird im Jahr 2026 voraussichtlich 4,68 Milliarden US-Dollar erreichen.

Japan

Wachsende Investitionen in die Elektronikfertigung, Elektrifizierung und nachhaltiges Metallrecycling unterstützen weiterhin das Wachstum des Kupferschrottmarktes.

Mehr lesen

Markttrends für Kupferschrott

Zunehmende Verlagerung hin zu kohlenstoffarmer Kupferbeschaffung, um die Produkteinführung zu fördern

Ein wichtiger Markttrend ist die wachsende Präferenz für kohlenstoffarmes Kupfer, was Käufer zu recycelten Rohstoffen treibt. OEMs, Versorgungsunternehmen und Elektronikhersteller greifen zunehmend auf recyceltes Kupfer zurück, um Scope-3-Emissionen zu reduzieren und die ESG-Positionierung zu stärken. Dies ermutigt Recycler, die Rückverfolgbarkeit von Materialien zu verbessern, die Rückgewinnungserträge zu steigern und eine gleichbleibende Qualitätsversorgung anzubieten. Da immer mehr Endverbraucher Ziele für den Recyclinganteil einführen, wird Schrott zu einem strategischen Beschaffungshebel und nicht nur zu einem kostenbasierten Kauf. Ebenso investieren Raffinerien und integrierte Produzenten in komplexe Recyclingkapazitäten, um minderwertige und gemischte Materialien zu nutzbaren Kupfereinheiten zu verarbeiten. Dieser Wandel verstärkt die Nachfrage nach organisierter Schrottbeschaffung und hocheffizienter Verarbeitung.

- Die USA fördern das Kupferrecycling durch Bundesinvestitionen, beispielsweise 270 Millionen US-Dollar des Energieministeriums (DOE) für eine fortschrittliche, nachhaltige Recyclinginfrastruktur. Durch die Einstufung von Kupfer als kritisches Mineral wollen die USA eine Versorgungslücke von 30 % verringern, indem sie die Anreize des Inflation Reduction Act für verbesserte Sortier- und Raffinierungstechnologie nutzen.

MARKTDYNAMIK

MARKTREIBER

Beschleunigte Elektrifizierung und Netzausbau zur Steigerung der Kupferschrottnachfrage

Die Nachfrage nach Kupferschrott steigt mit der zunehmenden ElektrifizierungStromerzeugung, Übertragung und Endverbrauch. Netzausbauten, die Integration erneuerbarer Energien und der Ausbau der Ladeinfrastruktur erhöhen die Kupferintensität in Kabeln, Transformatoren, Schaltanlagen und zugehörigen elektrischen Systemen. Dies schafft eine stetige Anziehungskraft für Sekundärkupferanlagen, da Recycling- und Raffinerien Kupfer mit geringeren eingebetteten Emissionen als die Primärkupferproduktion liefern können. Darüber hinaus verbessern viele nachgelagerte Käufer die Beschaffung recycelter Inhalte, um Nachhaltigkeitsziele zu erreichen und die Versorgungssicherheit inmitten angespannter Kupfermärkte zu stärken. Mit dem Ausbau der Strom- und Telekommunikationsnetze sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften werden auch die Schrottströme aus Ersatzzyklen zunehmen. Die oben genannten Fakten dürften die Rolle von recyceltem Kupfer bei der Deckung der steigenden Nachfrage stärken und das globale Wachstum des Kupferschrottmarktes im Prognosezeitraum vorantreiben.

Darüber hinaus erhöht der Übergang zu Elektrofahrzeugen und erneuerbaren Energien strukturell die Kupfernachfrage und erhöht den Bedarf an recyceltem Kupfer als kosten- und CO2-effizientem Input. Elektrofahrzeuge verbrauchen in Kabelbäumen, Motoren, Wechselrichtern und Ladesystemen mehr Kupfer als herkömmliche Fahrzeuge. Außerdem benötigen Elektrofahrzeuge vier- bis fünfmal mehr Kupfer als Fahrzeuge mit Verbrennungsmotor, insgesamt etwa 83 kg pro Batterie-Elektroauto. Im Elektrofahrzeugsektor wird die Nachfrage durch den intensiven Einsatz von Kupfer in Motoren, Batterien, Kabelbäumen und Ladeinfrastruktur angetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Preisvolatilität und Handelskonflikte können das Marktwachstum behindern

Die Preise für Kupferschrott sind eng mit den Preisen für raffiniertes Kupfer und den regionalen Angebots-Nachfrage-Gleichgewichten verknüpft, was sowohl für Recycler als auch für Käufer zu Volatilität führt. Plötzliche Änderungen der Kupferpreise können sich auf das Schrottsammelvolumen, die Handelsaktivität und Beschaffungsentscheidungen auswirken. Darüber hinaus können Handelsbeschränkungen, Inspektionsanforderungen und sich ändernde Regeln für Schrottexporte/-importe die internationalen Ströme stören und die lokale Verfügbarkeit einschränken. Dies gilt insbesondere für gemischten und minderwertigen Schrott, der auf grenzüberschreitende Verarbeitungswege angewiesen ist. Diese Faktoren erhöhen den Druck auf das Betriebskapital, erschweren die Vertragspreisgestaltung und erhöhen das Margenrisiko für wichtige Akteure. Obwohl die Nachfrage strukturell stark ist, bleibt die kurzfristige Vorhersehbarkeit daher durch Preis- und Politikschwankungen eingeschränkt.

MARKTCHANCEN

Wachsende erneuerbare Energien und Infrastruktur mit hohem Kupfergehalt bieten lukrative Marktchancen

Durch den Ausbau erneuerbarer Energien entsteht eine der am schnellsten wachsenden Nachfragequellen für Kupferschrott. Solar- und Windprojekte erfordern eine umfangreiche Verkabelung undLeistungselektronik, während die Netzverstärkung einen höheren Kupferverbrauch in Transformatoren und Übertragungsgeräten erfordert. Mit der Ausweitung dieser Einsätze steigt die Nachfrage nach zuverlässigen recycelten Kupfermaterialien, um eine stabile Fertigung zu unterstützen und eingebettete Emissionen zu reduzieren. Parallel dazu erhöhen Elektrifizierungsinitiativen in den Bereichen Verkehr, Gebäude und Industriesysteme die Kupferintensität in allen Volkswirtschaften. Dies schafft eine starke langfristige Nachfragetransparenz für Schrottverarbeiter und -händler. Akteure, die Rohstoffnetzwerke sichern und die Qualität an die nachgelagerten Anforderungen anpassen, werden am meisten vom Strukturwandel profitieren.

Segmentierungsanalyse

Nach Quelle

Neuer Schrott dominiert aufgrund höherer Reinheit und starker industrieller Erzeugung

Basierend auf der Quelle wird der Markt in Neuschrott und Altschrott unterteilt.

Neuschrott dominierte den Marktanteil, da er direkt bei Herstellungsprozessen wie der Draht- und Kabelproduktion, der Metallverarbeitung und der industriellen Bearbeitung anfällt und somit sauberer und einfacher zu verarbeiten ist. Seine höhere Reinheit und geringere Verunreinigungsgrade verbessern die Rückgewinnungseffizienz und verringern die Raffinationskomplexität, was von nachgelagerten Käufern bevorzugt wird, die Einheiten mit gleichbleibender Qualität suchen. Aufgrund der steigenden Produktionsleistung in kupferintensiven Industrien und der steigenden Nachfrage nach hochwertigem Recyclingkupfer wird das Segment voraussichtlich schnell wachsen.

Es wird prognostiziert, dass Altschrott mit einer jährlichen Wachstumsrate von 5,0 % wachsen wird, unterstützt durch ein allmähliches Wachstum der Altschrottverwertung von Gebäuden, Fahrzeugen und Geräten. Die Effizienz der Sammlung und die Variabilität der Qualität bleiben jedoch Einschränkungen. Die Nachfrage nach Schrott wird durch die Notwendigkeit getrieben, Defizite im primären Bergbau auszugleichen, um die globale Energiewende zu unterstützen. Die Nachfrage wird durch den Bedarf an nachhaltigen, recycelten Materialien in Elektrofahrzeugen angetrieben.erneuerbare EnergieInfrastruktur und Bauwesen, die alle hochreines Kupfer erfordern.

Nach Klasse

Kupfer Nr. 2 dominiert aufgrund der breiten Verfügbarkeit und der starken Downstream-Akzeptanz

Basierend auf der Qualität ist der Markt in Kupfer Nr. 1, Kupfer Nr. 2, blankes Glanzkupfer und isoliert unterteiltKupferdraht, geschredderter und gemischter Kupferschrott und andere.

Kupfer Nr. 2 hält den größten Marktanteil, da es in Abbruch-, Industrieersatz- und Demontageströmen weit verbreitet ist und dennoch die allgemeinen Anforderungen der nachgelagerten Verarbeitung erfüllt. Es bietet ein praktisches Gleichgewicht zwischen Mengenverfügbarkeit und nutzbarem Kupfergehalt und unterstützt eine starke Akzeptanz bei Recyclern, Händlern und Sekundärraffinerien. Das weitere Wachstum des Segments wird durch die stetige Erholung im Baugewerbe, den Austausch von Industrieanlagen und die breite Schrotterzeugung unterstützt.

Es wird erwartet, dass geschredderter und gemischter Kupferschrott mit einer jährlichen Wachstumsrate von 6,4 % am schnellsten wachsen wird, was auf eine höhere Schredderaktivität, eine größere Rückgewinnung aus gemischten Strömen und Investitionen in Sortier-/Veredelungstechnologien zur Erweiterung des nutzbaren Angebots zurückzuführen ist. Durch die Zerkleinerung von Kupferschrott erhöht sich dessen Wert um 15–30 %, da ein gleichmäßiges, hochreines und schmelzbares Material entsteht, das sich leicht transportieren lässt. Es verbessert auch die Effizienz nachgeschalteter Maschinen wie Granulatoren und Separatoren.

Nach Endverbrauch

Der Bau- und Bausektor dominiert aufgrund des hohen Kupferverbrauchs in der Verkabelung und Infrastruktur

Basierend auf der Endverwendung ist der Markt in Bauwesen, Elektrizität und Strom unterteilt.Telekommunikation, Elektronik und Haushaltsgeräte, Automobil und Transport, Industriemaschinen, erneuerbare Energien und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Bau- und Konstruktionssegment hatte im Jahr 2025 den größten globalen Marktanteil an Kupferschrott. Die enorme Nachfrage ist hauptsächlich auf die starke Verwendung von Kupfer in Elektroleitungen, Sanitärsystemen, HVAC-Geräten sowie die laufenden Reparatur- und Austauschaktivitäten zurückzuführen. Abriss-, Renovierungs- und Infrastrukturverbesserungen führen zu konstanten Schrottströmen, während die Nachfrage nach Neubauten den nachgelagerten Verbrauch von recycelten Kupfereinheiten unterstützt.

Strom und Telekommunikation stellen eine weitere wichtige Anwendung dar, bei der Kupferschrott in Stromkabeln, Transformatoren, Netzerweiterungen und Telekommunikationsnetzen verwendet wird und die Nachfrage aufgrund der hervorragenden Leitfähigkeit und Recyclingfähigkeit von Kupfer ohne Leistungsverlust weiterhin hoch bleibt. Die laufende Modernisierung des Netzes, die Integration erneuerbarer Energien und der Ausbau des Glasfasernetzes beschleunigen die Rückgewinnung und Wiederverwendung von Kupferkomponenten. Das Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,5 % wachsen, was nachhaltige Investitionen in die Elektrifizierung und Kommunikationsinfrastruktur widerspiegelt.

Im Automobil- und Transportsektor wird im Laufe des Jahres ein durchschnittliches jährliches Wachstum von 6,6 % erwartet, was auf die massive Einführung von Elektrofahrzeugen und die stärkere Fokussierung auf nachhaltige Materialkreisläufe im Transportsektor zurückzuführen ist. Die zunehmende Kupferintensität in Elektrofahrzeugen, Ladeinfrastruktur, Schienensystemen und leichten Mobilitätsplattformen erhöht sowohl die Primärnachfrage als auch die Verwertung von Altschrott.FahrzeugelektrifizierungInsbesondere steigert es den Kupferverbrauch in Motoren, Wechselrichtern und Batteriesystemen erheblich und schafft so künftige wiederverwertbare Ströme.

Regionaler Ausblick auf den Kupferschrottmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Copper Scrap Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit einem Umsatz von 53,10 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 53,22 Milliarden US-Dollar erreichen. Die Führungsposition der Region wird durch ihre massive Basis an Elektronikfertigung, Draht- und Kabelproduktion, Bautätigkeit und schnell wachsendem Einsatz erneuerbarer Energien gestützt. Die Region profitiert auch von starken nachgelagerten Schmelz- und Raffinationskapazitäten, die die groß angelegte Absorption von recyceltem Kupfer unterstützen. Die zunehmende Elektrifizierung, der Ausbau der Netzinfrastruktur und das anhaltende industrielle Wachstum verstärken die langfristige Nachfrage nach Sekundärkupferanlagen.

China-Markt für Kupferschrott

Es wird erwartet, dass der chinesische Markt im Jahr 2026 ein Volumen von 35,34 Milliarden US-Dollar erreichen wird, was etwa 48 % des weltweiten Umsatzes ausmacht. Die Nachfrage wird durch Chinas Dominanz unterstütztDraht und KabelProduktionsstandort, großes Ökosystem für die Produktion von Elektronik- und Haushaltsgeräten sowie umfangreiche Bau- und Infrastrukturaktivitäten. Das schnelle Wachstum der Lieferketten für Elektrofahrzeuge und Anlagen für erneuerbare Energien erhöht die Kupferintensität weiter und stärkt die Nachfrage nach Einheiten aus recyceltem Kupfer.

Indischer Kupferschrottmarkt

Der indische Markt wird im Jahr 2026 ein Volumen von 6,43 Milliarden US-Dollar erreichen, was etwa 9 % des weltweiten Umsatzes entspricht. Dieses Wachstum wird durch die schnelle Elektrifizierung, den Ausbau der Stromverteilungsnetze, das starke Wachstum im Hochbau und den steigenden Kupferverbrauch in Industriemaschinen und elektrischen Verbraucherprodukten vorangetrieben. Der Anstieg der erneuerbaren Energien und die stetige Ausweitung der heimischen Produktion tragen ebenfalls zu einer stärkeren Nutzung von Sekundärkupferanlagen bei.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Wert von 4,92 Milliarden US-Dollar und soll im Jahr 2026 auf 5,18 Milliarden US-Dollar steigen. Die Nachfrage wird durch die ersatzorientierte Schrotterzeugung, starke inländische Recyclingnetzwerke und einen stetigen Verbrauch im Baugewerbe, in der industriellen Wartung und bei Elektroanwendungen gestützt. Steigende Investitionen in die Modernisierung und Elektrifizierung des Netzes unterstützen die Nachfrage nach recyceltem Kupfer.

US-Kupferschrottmarkt

Der US-Markt wird im Jahr 2026 einen Wert von 4,68 Milliarden US-Dollar haben, was etwa 6 % des weltweiten Umsatzes ausmacht. Die Nachfrage wird durch stetige Bau- und Renovierungsaktivitäten, ersatzbedingte Schrotterzeugung und einen konstanten Verbrauch aus der Energieinfrastruktur, der Modernisierung der Telekommunikation und der industriellen Wartung gestützt.

Europa

Europa soll in den kommenden Jahren um 4,6 % wachsen und im Jahr 2025 einen Wert von 9,64 Milliarden US-Dollar erreichen. Die Region ist geprägt von ausgereiften Recyclingsystemen, einem starken regulatorischen Fokus auf die Kreislaufwirtschaft und einer stetigen Nachfrage aus der Elektroinfrastruktur, der industriellen Fertigung und Gebäudesanierungszyklen. Europa ist stärker spezifikationsorientiert und legt mehr Wert auf Rückverfolgbarkeit und Qualitätskonsistenz, was die Nachfrage nach verarbeiteten Qualitäten unterstützt.

Deutschland Kupferschrottmarkt

Der deutsche Markt wird im Jahr 2026 ein Volumen von 2,35 Milliarden US-Dollar erreichen, was etwa 3 % des weltweiten Umsatzes entspricht. Die Nachfrage wird durch Deutschlands starke industrielle Produktionsbasis, die Produktion von Elektrogeräten und hohe Standards für Materialrückgewinnung und Recyclingeffizienz gestützt. Gebäudesanierung, Maschinenbau und verkehrsbedingte Nachfrage sorgen für einen stabilen Verbrauch verarbeiteter Kupferschrottqualitäten.

Britischer Kupferschrottmarkt

Der britische Markt wird im Jahr 2026 einen Umsatz von 1,44 Milliarden US-Dollar verzeichnen, was etwa 2 % des weltweiten Umsatzes ausmacht. Die Nachfrage wird durch laufende Infrastrukturverbesserungen, Gebäuderenovierungszyklen und den Ersatz veralteter Telekommunikations- und Energieanlagen, die rückgewinnbare Energie erzeugen, gestütztKupfer. Die zunehmende Betonung von Kreislauf- und Recyclingstandards unterstützt auch strukturierte Abfallsammel- und -verarbeitungsaktivitäten.

Rest der Welt

Der Rest der Welt erreichte im Jahr 2025 2,28 Milliarden US-Dollar und soll bis 2026 auf 2,41 Milliarden US-Dollar steigen. Die Nachfrage wird durch das durch die Urbanisierung bedingte Bauwachstum, die allmähliche Ausweitung der Produktion und steigende Elektrifizierungsinvestitionen in ausgewählten Märkten unterstützt. Importabhängigkeit und die Entwicklung von Verarbeitungskapazitäten beeinflussen die Marktstruktur, das langfristige Wachstum wird jedoch weiterhin durch den Ausbau der Infrastruktur unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kreislaufkapazitätserweiterung und gesicherte Rohstoffstrategien zur Gestaltung der Marktdynamik

Der Kupferschrottmarkt wird von großen Recyclern und integrierten Metallakteuren wie Aurubis, Sims Limited, European Metal Recycling (EMR), OmniSource, Nucor, Glencore und Hindalco angeführt, unterstützt durch starke Beschaffungsnetzwerke, Verarbeitungsinfrastruktur und etablierte nachgelagerte Beziehungen zu Hütten, Raffinerien und Industrieabnehmern. Die Akteure konkurrieren zunehmend um RohstoffeSicherheit, Fähigkeit zur Verarbeitung komplexer Abfälle, Rückgewinnungseffizienz und die Fähigkeit, über Preiszyklen hinweg gleichbleibende Qualitäten zu liefern. Die jüngsten Marktentwicklungen zeigen eine klare strategische Richtung, einschließlich Kapazitätserweiterungen zur Handhabung komplexer Recyclingmaterialien und mehrjähriger Lieferbindungen zur Bindung von Schrottströmen. Parallel dazu stärken Roadmaps für die Ausweitung des Recyclings und der Kapitaleinsatz für eine forschungs- und entwicklungsorientierte Recyclinginfrastruktur die Technologietiefe. Da die Nachfrage nach kohlenstoffarmem Kupfer steigt, wird sich der Wettbewerbsvorteil auf Akteure verlagern, die eine langfristige Schrottversorgung sicherstellen, gemischte Ströme effizient aufrüsten und im Prognosezeitraum strengere Qualitätsstandards erfüllen können.

LISTE DER WICHTIGSTEN KUPFERSCHROTTUNTERNEHMEN IM PROFIL

- Aurubis AG(Deutschland)

- Sims Limited (Australien)

- Commercial Metals Company (USA)

- European Metal Recycling (EMR) (Großbritannien)

- OmniSource Corporation(UNS.)

- Nucor Corporation (USA)

- Glencore(Schweiz)

- Hindalco (Indien)

- Jain Resource Recycling Pvt Ltd.(Indien)

- Okon Recycling (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Gravita India hat die Übernahme von Rashtriya Metals Industries Limited (RMIL) für 2,15 Millionen US-Dollar abgeschlossen und stellt damit einen wichtigen Schritt bei der Ausweitung seiner Kupferrecyclingaktivitäten dar. Darüber hinaus hat das Unternehmen in Mundra eine Recyclinganlage für Lithium-Ionen-Batterien in Betrieb genommen.

- Dezember 2025:Attero hat Pläne bekannt gegeben, 16,5 Millionen US-Dollar zu investieren, um seine Recyclingaktivitäten auszubauen und seine Forschungs- und Entwicklungskapazitäten in ganz Indien zu stärken, mit Schwerpunkt auf Elektroschrott, Kupfer undLithium-Ionen-AkkuDiese Investition wird die jährliche Verarbeitungskapazität durch die Errichtung von fünf neuen Anlagen um fast 100.000 Tonnen erhöhen.

- August 2025:Aurubis hob die laufenden Hochlauf- und Inbetriebnahmezeitpläne für seine Recycling-Wachstumsprojekte hervor, darunter Aurubis Richmond, das nach vollständiger Hochlaufphase jährlich große Mengen komplexer Recyclingmaterialien verarbeiten soll.

- April 2025:Hindalco Industries hat einen diversifizierten Wachstumsplan skizziert, der sich auf Nachhaltigkeit, verbesserte Recyclingkapazitäten und strategischen Kapitaleinsatz konzentriert. Während seines Investorentags 2025 gab das Unternehmen sein Ziel bekannt, die Recyclingkapazität bis zum Geschäftsjahr 2020 zu vervierfachen und gleichzeitig die Positionierung von Aluminium als Kreislaufmaterial mit bis zu 75 % Recyclinganteil zu stärken.

- März 2024:BT unterzeichnete einen Recyclingvertrag mit European Metal Recycling (EMR) zum Verkauf von Kupfer, das aus überschüssigen Kupferkabeln gewonnen wurde, die während des Übergangs Großbritanniens zur Vollfaser-Infrastruktur entfernt wurden. Die Vereinbarung unterstützt die Kupfergewinnung und das Recycling bis 2028.

BERICHTSBEREICH

Die globale Marktanalyse für Kupferschrott bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,7 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Quelle, nach Sorte, Endverwendung und Region |

| Nach Quelle |

|

| Nach Klasse |

|

| Nach Endverbrauch |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 69,95 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 114,97 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 53,10 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,7 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Endverbrauchssegment Bau und Bau war im Jahr 2025 führend.

Es wird erwartet, dass die Beschleunigung der Elektrifizierung und des Netzausbaus das Marktwachstum vorantreiben wird.

Aurubis, Sims Limited, European Metal Recycling (EMR), OmniSource, Nucor, Glencore und Hindalco sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Zunehmende Verlagerung hin zu kohlenstoffarmer Kupferbeschaffung, um die Produktakzeptanz zu fördern

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf