Marktgröße, Anteil und Branchenanalyse für das Leasing von Flugzeugtriebwerken und -komponenten, nach Art des Leasingvermögens (Triebwerksleasing und Komponentenleasing), nach Leasingart (Trockenleasing, Nassleasing, Operating-Leasing, Finanzierungsleasing und Sale-and-Leaseback), nach Triebwerkstyp (Turboprop, Turbofan und andere), nach Flugzeugtyp (Narrowbody, Widebody, Regional und andere), nach Endbenutzer (kommerzielle Fluggesellschaften, Militärluftfahrt und allgemeine Luftfahrt) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

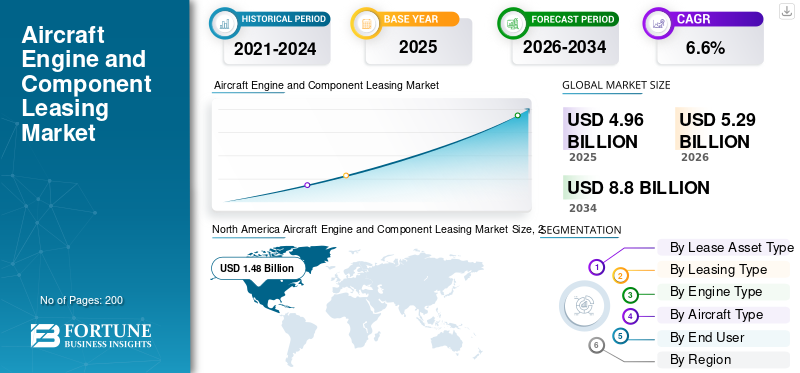

Die weltweite Marktgröße für das Leasing von Flugzeugtriebwerken und -komponenten wurde im Jahr 2025 auf 4,96 Milliarden US-Dollar geschätzt. Der Markt soll von 5,29 Milliarden US-Dollar im Jahr 2026 auf 8,80 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweisen. Nordamerika dominierte den globalen Leasingmarkt für Flugzeugtriebwerke und -komponenten mit einem Marktanteil von 29,83 % im Jahr 2025.

Der Markt für das Leasing von Flugzeugtriebwerken und -komponenten umfasst die Vermietung von Ersatztriebwerken und wertvollen Flugzeugkomponenten an Fluggesellschaften und MROs für einen bestimmten Zeitraum. Dies trägt dazu bei, dass Flugzeuge fliegen, während ihre Triebwerke gewartet oder Teile repariert werden. Die Nachfrage steigt aufgrund der hohen Flottenauslastung, längerer und weniger vorhersehbarer Fristen für Werkstattbesuche und der Notwendigkeit für Betreiber, die Ansammlung von Bargeld in eigenen Ersatzteilen zu vermeiden. Leasing bietet eine schnellere und flexiblere Möglichkeit, einen zuverlässigen Versand sicherzustellen.

Zu den Hauptakteuren zählen Motorenleasinggeber, Aftermarket-Leasingplattformen und Komponentenpoolbetreiber. Auf der Triebwerksseite baut Willis Lease sein weltweit eingesetztes Triebwerksportfolio im Rahmen von Operating-Leasingverträgen weiter aus. FTAI Aviation bringt den Markt auch in Richtung Austausch- und Verfügbarkeitsmodelle. Beispielsweise hat das Unternehmen seine Perpetual Power Program-Vereinbarungen umgesetzt und ein breiteres CFM56-Ökosystem entwickelt, unterstützt durch Partnerschaften, die das Angebot an gebrauchsfähigen Materialien im Ersatzteilmarkt erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ungeplante Triebwerksdemontagen und lange Warteschlangen in der Werkstatt steigern die Leasingnachfrage nach Ersatzkapazitäten

Wenn Triebwerke früher als erwartet abgenommen werden oder länger in der Werkstatt bleiben, als die Fluggesellschaften bewältigen können, benötigen die Betreiber Ersatztriebwerke und auswechselbare Teile, um den Flugbetrieb und die Flugpläne aufrechtzuerhalten, da sich die Betreiber keine Wartezeiten leisten können. Hier hilft Leasing. Es ist schneller als der Kauf, vermeidet die Bindung von Kapital für Ersatzteile für Notfälle und ermöglicht es den Fluggesellschaften, Störungen wie AOG-Spitzen, Teileknappheit und überlastete Wartungsslots zu bewältigen, ohne ihren Lagerbestand dauerhaft zu erhöhen. Das befeuert dieFlugzeugmotorund Komponenten-Leasing-Marktwachstum.

Im September 2023 veröffentlichte RTX einen Flottenmanagementplan für PW1100G-JM GTF-Triebwerke (A320neo) im Zusammenhang mit einem Pulvermetallproblem. Sie schätzten, dass zwischen 2023 und 2026 etwa 600 bis 700 zusätzliche Triebwerksdemontagen und Werkstattbesuche stattfinden würden. Sie warnten, dass diese Situation dazu führen würde, dass mehr Flugzeuge am Boden bleiben würden. Diese Art von Ereignissen veranlasst Fluggesellschaften dazu, Ersatztriebwerke zu leasen und Komponenten zu bündeln, um ihren Betrieb aufrechtzuerhalten.

MARKTBEGRENZUNGEN

Der Mangel an mietbaren Ersatzmotoren und zertifizierten Teilen hemmt die Marktexpansion

Es besteht eine Nachfrage nach Leasing, aber der Markt kann aufgrund des begrenzten physischen Angebots an Ersatzmotoren und zu wartenden Teilen nicht reibungslos wachsen. Verzögerungen bei OEM-Lieferungen, längere Bearbeitungszeiten in den Werkstätten und Fluggesellschaften, die laufende Leasingverträge verlängern, anstatt Vermögenswerte zurückzugeben, können jedoch dazu führen, dass Triebwerke in Flotten verbleiben und die Anzahl der verfügbaren Leasingoptionen verringert wird. Das Ergebnis sind höhere Leasingraten, längere Vertragslaufzeiten und weniger Ersatzoptionen. Infolgedessen wird der Markt manchmal nicht durch die Bereitschaft zum Leasing begrenzt, sondern durch die Möglichkeit, zu einem Preis zu leasen, den sich die Betreiber leisten können.

Im Dezember 2024 berichtete die IATA, dass Probleme in der Lieferkette voraussichtlich noch bis ins Jahr 2025 andauern werden, da etwa 14 % der weltweiten Flotte (rund 5.000 Flugzeuge) geparkt sind, darunter etwa 700 Flugzeuge, die auf Triebwerksinspektionen warten. Sie stellten fest, dass die Leasingraten für Narrowbody-Flugzeuge etwa 20 bis 30 % höher waren als im Jahr 2019, da die Fluggesellschaften um Kapazitäten kämpften, was das Wachstum trotz der starken Nachfrage effektiv einschränkte.

MARKTCHANCEN

Die wachsende Pipeline an gebrauchten Gebrauchsmaterialien bietet eine große Chance zur Skalierung des Motoren- und Komponentenleasings

Eine der besten Wachstumschancen in diesem Markt ist der Aufbau größerer, billigerer und schnellerer Ersatzteilpools durch die Verwendung von USM (Used Serviceable Material) und modularen Reparaturen, anstatt sich ausschließlich auf neue OEM-Teile zu verlassen. Wenn die USM-Versorgung durch Demontage, Reparatur, zertifizierten Bestand und schnellen Austausch maßstabsgetreu organisiert ist, können Leasinggeber und Poolanbieter den Fluggesellschaften kürzere Vorlaufzeiten und vorhersehbarere Verfügbarkeit bieten, oft zu niedrigeren Gesamtkosten. Dieser Ansatz weitet das Leasing über die bloße Notfall-AOG-Deckung hinaus auf den Routinebetrieb für mehr Netzbetreiber aus.

Im März 2025 verlängerten AAR und FTAI Aviation ihre Exklusivvereinbarung für wartungsfähige Triebwerksprodukte bis 2030. Sie konzentrierten sich auf die Erhöhung der Verfügbarkeit von CFM56 USM im globalen Luftfahrt-Ersatzteilmarkt und die Unterstützung des Module Factory-Modells von FTAI für modulare Reparatur und Sanierung. Dies verbessert direkt die Grundlage für die Teile- und Motorenversorgung, die größere Leasing- und Austauschpools unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Die Herkunft der Teile und die Integrität der Unterlagen werden zum größten Engpass für Leasing und Pooling

Motor- und Komponentenleasing funktioniert nur, wenn für jeden Vermögenswert ein klarer, überprüfbarer Lebensstatus und eine Rückverfolgbarkeit vorliegen. Ein Motorteil, das scheinbar in gutem Zustand ist, aber fragwürdige Papiere aufweist, bleibt unbrauchbar. Da der Markt mehr auf USM, Börsen und globale Poolrotationen angewiesen ist, steigt das mit der Dokumentation verbundene Risiko. Nicht übereinstimmende Seriennummern, Lücken in der Rückverfolgbarkeit bis zur Geburt und Streitigkeiten über Rückgabebedingungen können Transaktionen verlangsamen oder zum Scheitern von Geschäften führen. Die Auswirkungen sind erheblich und operativ. Es gibt mehr Inspektionen, mehr Prüfaufwand, strengere Abnahmekriterien und längere Einarbeitungszeiten.

Im August 2023 veröffentlichte die EASA eine Meldung über mutmaßlich nicht genehmigte Teile bezüglich AOG Technics und mehreren CFM56-Triebwerksteilen. Die britische CAA hat die Sicherheitsmitteilung SN-2023/004 veröffentlicht und warnt davor, dass viele verdächtige nicht zugelassene Motorteile mit falschen Freigabezertifikaten (EASA Form 1 / FAA 8130) geliefert wurden. Dies führte zu umfangreichen Kontrollen bei Betreibern und MROs und zu strengeren Teilenannahmeprozessen.

Auswirkungen des Russland-Ukraine-Krieges

Sanktionen und Asset Stranding veränderten die Risikolandschaft für das Motoren- und Komponentenleasing

Der Krieg zwischen Russland und der Ukraine hat nicht nur den Luftfahrtmarkt eines Landes gestört, sondern auch das Risikomodell für das Triebwerks- und Komponentenleasing auf der ganzen Welt verändert. Die Sanktionen schließen russische Betreiber aus und machen es nahezu unmöglich, viele geleaste Vermögenswerte zurückzugewinnen. Infolgedessen begannen Leasinggeber und Finanziers, die geopolitische Durchsetzbarkeit als ein Hauptanliegen zu betrachten und nicht nur als Kleingedrucktes. Diese Verschiebung führte zu strengeren Vertragsbedingungen, aggressiveren Sanktionen und Umleitungsklauseln, strengeren KYC- und Endverbrauchsprüfungen sowie einer höheren Risikoprämie bei der Preisgestaltung und den Versicherungserwartungen. Dies galt insbesondere für Vermögenswerte, die bewegt, neu registriert oder schnell wieder exportiert werden können, wie beispielsweise Motoren und rotierende Geräte.

- Im März 2022 wurde in den FAQs der Europäischen Kommission zu Luftfahrtsanktionen erläutert, wie sich EU-Sanktionen gemäß der Verordnung (EU) 833/2014 auf das Flugzeug- und Triebwerksleasing sowie damit verbundene Dienstleistungen auswirken. Es wurden auch die begrenzten Möglichkeiten zur Bewältigung der Einschränkungen, wie Rückflüge und Ausnahmen, thematisiert, weshalb das Leasing in Russland schnell sehr schwierig wurde.

TRENDS IM FLUGZEUGMOTOR- UND KOMPONENTEN-LEASINGMARKT

„Austausch- und Pooling“-Modelle ersetzen die einfache Vermietung, da Vermieter Reparatur, Abriss und Inventar integrieren, um die Verfügbarkeit zu gewährleisten

Der Trend beim Motor- und Komponentenleasing geht vom Angebot eines Motors für eine bestimmte Anzahl von Monaten hin zu Programmen, die sich auf die Verfügbarkeit konzentrieren. Bei diesen Modellen verwaltet der Anbieter den gesamten Prozess, einschließlich Triebwerksabbau, zertifizierter Bestand, modularer Reparatur und schnellem Zugriff auf Börsen oder Pools. Fluggesellschaften bevorzugen diesen Ansatz, da er komplexe Betriebsrisiken wie Flugzeug-am-Boden-Situationen (Flugzeuge am Boden), fehlende Teile und ungewisse Werkstatttermine vereinfacht. Bei diesem Modell zahlen Sie für Verfügbarkeit und Vorhersehbarkeit. Für Vermieter und Poolbetreiber ist die vertikale Integration wichtig.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Leasing-Asset-Typ

Triebwerksleasing dominiert den Markt aufgrund des hohen Vermögenswerts und Engpässen bei MRO-Ladenbesuchen

In Bezug auf die Art der Leasinggegenstände wird der Markt in Motorenleasing und Komponentenleasing unterteilt.

Motorenleasing dominiert derzeit den Markt, da Motoren der wichtigste Vermögenswert und die teuerste Komponente auf der Liste sind. Motoren sind auch am schwierigsten auszutauschen, wenn etwas schief geht. Wenn sich die Marktbedingungen verschärfen, wie z. B. längere Warteschlangen für Wartung, Reparatur und Überholung (MRO), Teileknappheit oder unerwartete Entfernungen, wenden sich Fluggesellschaften im asiatisch-pazifischen Raum und in Nordamerika dem Triebwerksleasing zu. Dies ist die schnellste Möglichkeit, Zeitpläne zu schützen und Betriebskosten zu verwalten, ohne dass Flugzeuge am Boden bleiben müssen. Komponentenleasing ist wichtig, aber Motoren generieren einen größeren Anteil der Leasingeinnahmen, da die Einsätze höher sind und die Auswirkungen des Fehlens eines Ersatzmotors unmittelbar spürbar sind.

Im Dezember 2024 berichtete die International Air Transport Association (IATA), dass etwa 14 % der weltweiten Flotte, also etwa 5.000 Flugzeuge, am Boden waren, darunter etwa 700 Flugzeuge, die für Triebwerksinspektionen geparkt waren. Sie warnten, dass diese Situation voraussichtlich bis ins Jahr 2025 andauern werde. Diese Situation verdeutlicht, wie motorbedingte Herausforderungen die verfügbare Kapazität einschränken und die Nachfrage nach geleasten Ersatzmotoren erhöhen können.

Es wird erwartet, dass das Komponentenleasing-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,7 % das schnellste Wachstum verzeichnen wird.

Nach Leasingart

Operating-Leasingverträge dominieren den Markt, da sie Flexibilität in unvorhersehbaren MRO-Zyklen bieten und weniger Vorabkapital erfordern

Auf der Grundlage der Leasingart wird der Markt in Trockenleasing, Wet-Leasing, Operating-Leasing, Finanzierungsleasing und Sale-and-Leaseback unterteilt.

Im Leasingmarkt für Flugzeugtriebwerke und -komponenten dominiert das Segment Operating-Leasing, da Fluggesellschaften diese Leasingverträge bevorzugen. Diese Präferenz ergibt sich aus der Notwendigkeit maximaler Flexibilität, da sich Wartungspläne ändern können. Wenn ein Besuch in der Triebwerkswerkstatt länger dauert als erwartet oder eine Flotte von Schmalrumpfflugzeugen schnell abgedeckt werden muss, ermöglicht ein Operating-Leasing einem Betreiber, die Lücke zu schließen, ohne Eigentumsrisiken einzugehen oder Bargeld für Betriebskosten, Routenänderungen oder Flottenmodernisierungen aufgrund von Treibstoffeffizienzzielen zu binden. Für Leasinggeber tragen Operating-Leasingverhältnisse auch zur Skalierung des Geschäfts bei.

Es wird erwartet, dass das Sale-and-Leaseback-Segment mit einer jährlichen Wachstumsrate von 8,5 % im Prognosezeitraum das schnellste Wachstum aufweisen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Motortyp

Turbofan-Triebwerke sind Marktführer aufgrund der Modernisierung der Flotte durch Narrowbody-Motoren und des Drucks auf Kraftstoffeffizienz

Basierend auf dem Motortyp ist der Markt in Turboprop, Turbofan und andere unterteilt.

Das Turbofan-Segment dominierte im Jahr 2025 den Marktanteil beim Leasing von Flugzeugtriebwerken und -komponenten. In der Luftfahrtindustrie sind die häufigsten Flugzeugtypen Schmalrumpfflugzeuge für Billigfluggesellschaften und Großraumflugzeuge für Langstreckenflüge. Beide werden hauptsächlich von Turbofans angetrieben. Daher konzentriert sich die Nachfrage nach Motorenleasing und Komponenten-Pooling vor allem auf diesen Bereich. Da der internationale Flugverkehr weiter zunimmt und die Fluggesellschaften versuchen, die Betriebskosten mit neuen, treibstoffeffizienteren Jets zu senken, erobern Turbofan-Flotten einen größeren Anteil der Flugstunden, insbesondere im asiatisch-pazifischen Raum und in Nordamerika. Dieses Wachstum führt zu mehr Wartungseinsätzen und einer größeren Nachfrage nach geleasten Ersatzteilen, wenn die Marktbedingungen angespannter werden.

Im Juni 2023 unterzeichnete Air India Kaufverträge für 470 Airbus- und Boeing-Flugzeuge, darunter eine beträchtliche Anzahl von A320neo/A321neo- und 737 MAX-Narrowbodies sowie A350/787/777X-Widebodies. Dabei handelt es sich allesamt um Turbofan-Flugzeuge, was zeigt, dass Flottenwachstum und Modernisierung in erster Linie durch Turbofan-Modelle erfolgen. Dieser Trend erhöht auch den Bedarf an Leasing und Aftermarket-Unterstützung.

Turboprop ist mit einer CAGR von 4,7 % im Prognosezeitraum das am zweitschnellsten wachsende Segment auf dem Markt.

Nach Flugzeugtyp

Narrowbody-Flugzeuge führen den Markt an, da sie über große globale Flotten verfügen und häufig eingesetzt werden

Basierend auf dem Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge, Regionalflugzeuge und andere unterteilt.

Schmalrumpfflugzeuge dominieren den Markt, da sie der häufigste Typ in der Weltflotte sind und weit verbreitet sind. Diese Kombination führt zu einem Bedarf an Motorleasing und Komponenten-Sharing. Es gibt mehr Zyklen, mehr Umzüge, mehr geplante und außerplanmäßige Ereignisse und mehr Druck auf die Kapazitäten für Wartung, Reparatur und Überholung (MRO). Auf dem aktuellen Markt nutzen Fluggesellschaften, insbesondere Billigfluggesellschaften im asiatisch-pazifischen Raum und solche mit ausgedehnten Netzwerken in Nordamerika, Leasing, um Flugzeuge in der Luft zu halten, ohne Kapital zu binden. Sie konzentrieren sich auch auf die Modernisierung ihrer Flotten für eine bessere Kraftstoffeffizienz und niedrigere Betriebskosten. Während Großraumflugzeuge für Langstrecken- und internationale Flüge von entscheidender Bedeutung sind, zeichnen sich Narrowbodies durch ihre Größe und ihren täglichen Einsatz aus, was ihnen einen größeren Anteil am Leasingmarkt verschafft.

Im Juli 2024 berichtete Boeings Commercial Market Outlook, dass Single-Aisle-Flugzeuge (Narrowbody-Flugzeuge) bis 2043 76 % der kommerziellen Auslieferungen ausmachen und bis zu diesem Jahr 71 % der Flotte ausmachen werden. Dies erklärt, warum Schmalrumpfflugzeuge angesichts ihrer Rolle beim weltweiten Flugzeugwachstum und -ersatz den Leasingmarkt dominieren.

Es wird erwartet, dass das regionale Segment mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % im Prognosezeitraum das zweitschnellste Marktwachstum aufweisen wird.

Vom Endbenutzer

Kommerzielle Fluggesellschaften führen aufgrund hoher Flugauslastung und eines angespannten MRO-Marktes den Markt an

Der Markt ist nach Endverbrauchern in kommerzielle Fluggesellschaften, militärische Luftfahrt und allgemeine Luftfahrt unterteilt.

Kommerzielle Fluggesellschaften sind für den täglichen Betrieb der Luftfahrtindustrie von zentraler Bedeutung. Sie fliegen die meisten Stunden und betreiben den größten Anteil an Flugzeugen weltweit, insbesondere Narrowbody-Flugzeuge für Kurzstrecken- und Billigfliegernetzwerke. Sie verwalten auch Großraumflugzeuge für internationale Langstreckenreisen. Fluggesellschaften spüren die Auswirkungen sofort, wenn die Wartungs-, Reparatur- und Überholungskapazitäten oder die Teileverfügbarkeit begrenzt sind. Wenn Triebwerke oder Teile nicht rechtzeitig verfügbar sind, können Fluggesellschaften ihre Flugpläne nicht pausieren. Stattdessen sind sie auf Motorenleasing und Komponentenpools angewiesen, um einen zuverlässigen Versand zu gewährleisten, die Betriebskosten zu verwalten und die Flottenpläne auf Kurs zu halten, einschließlich Upgrades für eine bessere Kraftstoffeffizienz. Dies führte dazu, dass die kommerzielle Luftfahrt den Markt dominierte.

Im Januar 2025 berichtete die IATA, dass die weltweite Passagiernachfrage im Jahr 2024 ein Rekordhoch erreicht habe. Der Verkehr stieg im Jahresvergleich um 10,4 %, bei einem Auslastungsfaktor von 83,5 %. Dies unterstreicht die entscheidende Rolle, die kommerzielle Fluggesellschaften bei der Förderung der Leasingaktivität spielen.

DerAllgemeine LuftfahrtDas Segment wird voraussichtlich das zweitschnellste Wachstum aufweisen, mit einem CAGR von 4,2 % im Prognosezeitraum.

Regionaler Ausblick auf den Markt für Flugzeugtriebwerks- und Komponentenleasing

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

Nordamerika ist Marktführer, da es über die weltweit größte inländische Lufttransportbasis verfügt und in großem Umfang schwere Narrowbody-Flugzeuge einsetzt

Nordamerika

North America Aircraft Engine and Component Leasing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist führend auf dem Leasingmarkt in der Luftfahrt. Es verfügt über das höchste Lufttransportaufkommen und betreibt viele Schmalrumpfflugzeuge, die die zuverlässigen Arbeitspferde der Branche sind. Die USA sind Marktführer in der Region Nordamerika, da die Fluggesellschaften einem anhaltenden Druck ausgesetzt sind, ihre Flugzeuge in der Luft zu halten und gleichzeitig die Betriebskosten zu kontrollieren. Wenn die Wartungszeiträume knapp werden oder eine Triebwerksreparatur länger dauert als erwartet, können sich Fluggesellschaften keine längeren Ausfallzeiten leisten. Die Region profitiert auch von einem starken Luftfahrtfinanzierungssystem und einem Vorstoß zur Modernisierung der Flotten, da Treibstoffeffizienz bei hoher Auslastung von entscheidender Bedeutung ist. Infolgedessen entfällt durchweg ein erheblicher Anteil der Leasingaktivitäten auf Nordamerika.

Im August 2025 veröffentlichte die International Air Transport Association (IATA) ihr Update der World Air Transport Statistics (WATS) 2024. Es wurde bestätigt, dass die USA mit 876 Millionen Passagieren im Jahr 2024 weiterhin der größte Luftfahrtmarkt der Welt sind. Außerdem wurde festgestellt, dass Schmalrumpfflugzeuge, darunter die Familien Boeing 737 und Airbus A320, zu den weltweit am häufigsten genutzten Flugzeugen gehören.

Europa

In Europa wird in den kommenden Jahren ein deutliches Wachstum des Marktes für das Leasing von Flugzeugtriebwerken und -komponenten erwartet. Im Prognosezeitraum wird für die Region Europa ein CAGR von 6,2 % prognostiziert. Der europäische Markt erreichte im Jahr 2025 ein Volumen von 1,16 Milliarden US-Dollar. In dieser Region dürften sowohl das Vereinigte Königreich als auch Deutschland im Jahr 2026 ein Volumen von 0,18 Milliarden US-Dollar bzw. 0,22 Milliarden US-Dollar erreichen. Das Unternehmen betreibt gut ausgelastete Kurzstreckenflüge mit einer Flotte von Schmalrumpfflugzeugen, einem gut entwickelten Wartungs-, Reparatur- und Betriebssystem (MRO) und starker Unterstützung für Leasing, Finanzierung und Rechtsdienstleistungen. Durch diesen Mix bleiben Motorenleasing und Komponentenpooling wichtig. Fluggesellschaften benötigen einen zuverlässigen Service, ohne zu viele Ersatzteile kaufen zu müssen, insbesondere da die Betriebskosten steigen und die Flotten im Hinblick auf eine bessere Treibstoffeffizienz modernisiert werden.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum das am schnellsten wachsende Segment im weltweiten Leasingmarkt für Flugzeugtriebwerke und -komponenten sein wird und eine jährliche Wachstumsrate von 8,4 % aufweist. Belebte Inlandsmärkte, das Aufkommen von immer mehr Billigfluggesellschaften und kontinuierliche Erweiterungen der Flotten treiben dieses Wachstum voran. Die Region ist hauptsächlich auf Narrowbody-Flugzeuge angewiesen, was zu mehr Zyklen, mehr Werkstattbesuchen und einem Druck auf die MRO-Kapazität führt. Daher greifen Fluggesellschaften zunehmend auf Leasing, insbesondere für Triebwerke, als Sicherheitsnetz in schwierigen Marktbedingungen zurück. Basierend auf diesen Faktoren erwarten Länder wie China eine Bewertung von 0,62 Milliarden US-Dollar und Indien soll bis 2026 einen Wert von 0,29 Milliarden US-Dollar erreichen.

Im Dezember 2024 zeigte die Marktanalyse der IATA, dass die Region Asien-Pazifik mit 51,2 % mehr als die Hälfte des weltweiten Anstiegs des Passagieraufkommens in diesem Jahr ausmachte. Der Bericht stellte fest, dass weniger neue Flugzeugauslieferungen und Triebwerksprobleme die Fluggesellschaften unter Druck setzten. Diese Probleme führen in der Regel zu einer stärkeren Abhängigkeit von geleasten Ersatzteilen und dem Zugang zu Pools.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 16,90 % bei. Der Nahe Osten und Afrika sowie Lateinamerika haben vergleichsweise kleinere Anteile, wachsen aber mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 %. Im Nahen Osten und in Afrika konzentrieren sich Langstreckennetze auf Großraumflugzeuge, und Hub-Carrier legen Wert auf Verfügbarkeit. Wenn ein Motor oder ein rotierendes Teil nicht bereit ist, kann es schnell zu Störungen kommen, die kostspielig sein können. In Lateinamerika sind die Fluggesellschaften tendenziell kostenbewusster. Leasing hilft ihnen, die Betriebskosten zu kontrollieren und gleichzeitig große Vorabkäufe von Ersatzteilen zu vermeiden, während gleichzeitig die Stabilität in Netzwerken mit schmalen Karosserien gewährleistet wird.

Im Dezember 2024 berichtete die IATA, dass der Nahe Osten (10,7 %), Lateinamerika (8,6 %) und Afrika (2,7 %) zusammen einen erheblichen Teil des Branchenwachstums bei den verkauften Passagierkilometern (RPK) für 2024 ausmachten. Dies zeigt, warum diese Märkte angesichts des zunehmenden Verkehrs weiterhin nach Leasingkapazitäten suchen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Akteure im Flugzeugtriebwerks- und Komponentenleasing konkurrieren um Ersatzteilverfügbarkeit, MRO-Zugriff und Dokumentationsintegrität

Der Markt für das Leasing von Flugzeugtriebwerken und -komponenten ist wettbewerbsintensiv und auf Betriebszeit ausgerichtet. Wenn bei einem Narrowbody-Flugzeug eine AOG-Situation auftritt, wollen Fluggesellschaften mehr als nur ein Versprechen. Sie benötigen einen Ersatzmotor oder Ersatzmotor, der schnell geliefert, korrekt installiert und während des nächsten Werkstattzyklus unterstützt werden kann. Aufgrund dieser Nachfrage konzentriert sich der Markt auf Akteure, die stets drei Schlüsselaspekte bereitstellen können: Anlagenverfügbarkeit (tatsächlich verfügbare Motoren und rotierende Maschinen), Zugang zu Wartung, Reparatur und Überholung (MRO) (um Verzögerungen zu vermeiden) und Integrität der Unterlagen (um sicherzustellen, dass Teile installiert werden können). Fluggesellschaften in Nordamerika und der schnell wachsenden Region Asien-Pazifik benötigen Flexibilität, da sich die Marktbedingungen ändern, die Betriebskosten schwanken und die Flottenmodernisierung zu einer höheren Treibstoffeffizienz führt.

An vorderster Front konkurrieren große Motorenleasinggeber wie AerCap Engines und Willis Lease durch die Verwaltung skalierbarer Ersatzteilportfolios. Diese Portfolios können auf verschiedene Flugzeugtypen und Regionen umgeschichtet werden. Eine zweite Gruppe umfasst integrierte Aftermarket-Plattformen wie FTAI Aviation und GA Telesis. Diese Unternehmen fördern die Verfügbarkeit als Dienstleistung und kombinieren Leasing mit Abbau, Modularbeiten und Austausch, um Ausfallzeiten zu reduzieren, wenn die MRO-Kapazität begrenzt ist. Auf der Komponentenseite gelingt es Poolbetreibern und PBH-Spezialisten wie Lufthansa Technik und AJW Group, indem sie umfangreiche Umlaufbestände aufbauen, eine schnelle Logistik gewährleisten und Programmunterstützung bieten, die unerwartete Ausfälle in vorhersehbare Durchlaufzeiten umwandelt.

Zusammenfassend lässt sich sagen, dass sich der Wettbewerb von der bloßen Vermietung von Vermögenswerten hin zu Spitzenleistungen in drei Schlüsselbereichen verlagert: schnelle Verfügbarkeit, Kontrolle über Reparaturpfade durch MRO-Zugang sowie Rückverfolgbarkeit und Lebenszyklusreaktion. In diesem Zusammenhang sind Datenmanagement, Konfigurationskontrolle und eine schnelle Bereitstellung von Ersatzteilen von entscheidender Bedeutung für die Sicherung des nächsten Vertrags.

Liste der wichtigsten Leasingunternehmen für Flugzeugmotoren und Komponenten im Profil

- AerCap-Motoren(Irland)

- Avolon Aerospace Leasing (Irland)

- SMBC Aviation Capital(Irland)

- CDB Aviation (Irland)

- Jackson Square Aviation (Irland)

- BBAM(UNS.)

- Air Lease Corporation (USA)

- Willis Lease Finance Corporation (USA)

- FTAI Aviation (USA)

- GA Telesis(UNS.)

- Finanzierung von Triebwerksleasing (Großbritannien)

- Castlelake (Irland)

- Lufthansa Technik (Deutschland)

- AJW Group (Großbritannien)

- Air France-KLM Engineering & Maintenance (Frankreich)

- SR Technics (Schweiz)

- ST Engineering Aerospace (Singapur)

- HAECO (Hongkong)

- SIA Engineering Company (Singapur)

- AAR Corp. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im August 2025 erneuerte Air Europa seinen Total Component Support (TCS)-Vertrag mit Lufthansa Technik für seine gesamte Boeing 737-Flotte. Der Deal umfasst nun sowohl aktuelle als auch zukünftige 737 MAX-Flugzeuge, was den Zugang zu Komponenten und die Zuverlässigkeit für Narrowbody-Operationen mit hoher Auslastung verbessert.

- Im April 2025 sicherte sich die AJW Group ein langfristiges Power-by-the-Hour (PBH)-Unterstützungsprogramm für Air Transat. Dies umfasst die A321ceo und eine wachsende Flotte der A320neo-Familie. Die Vereinbarung kombiniert Komponentenreparatur und Poolunterstützung in einem besser vorhersehbaren Betriebskostenmodell.

- Im März 2025 verlängerte AAR seine Exklusivvereinbarung mit FTAI Aviation bis 2030 für gebrauchtes Servicematerial (USM) für CFM56-Triebwerke. AAR wird sich um die Demontage, Reparatur und Vermarktung von Teilen aus dem CFM56-Triebwerkspool von FTAI kümmern. Dies trägt dazu bei, das Angebot für Leasing- und Austauschprogramme zu erhöhen.

- Im Februar 2025 unterzeichneten WestJet und Lufthansa Technik einen milliardenschweren Exklusivvertrag über 15 Jahre für die Wartung von LEAP-1B-Triebwerken an der Boeing 737-Flotte von WestJet. Die Wartungsarbeiten werden im Jahr 2027 beginnen. Dies zeigt ein erhebliches Engagement für die Kapazität eines wichtigen Narrowbody-Triebwerkstyps.

- Im Juni 2024 schloss Willis Lease Finance einen Kauf-und-Leaseback-Vertrag mit Pratt & Whitney über bis zu 15 PW1100G-JM GTF-Triebwerke ab. Dieser Deal erhöht die Verfügbarkeit von Motoren der neuen Generation für die Leasingunterstützung.

- Im Mai 2024 bestellte AerCap 150 neue CFM LEAP-Triebwerke im Wert von rund 3 Milliarden US-Dollar nach Listenpreisen. Shannon Engine Support, ein Joint Venture zwischen Safran und AerCap, wird diese Triebwerke verwalten und so die Reservetriebwerkskapazität für die A320neo-Familie und die 737 MAX-Flotten effektiv erhöhen.

- Im April 2024 unterzeichnete FTAI Aviation ein Perpetual Power Agreement mit LATAM für CFM56- und V2500-Triebwerke. Diese Vereinbarung kombiniert den Austausch von Triebwerken mit einer Sale-and-Lease-Transaktion für über 30 Flugzeuge. Dieser Ansatz zielt darauf ab, Ausfallzeiten zu reduzieren und Werkstattbesuche nach Möglichkeit einzuschränken.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Leasing-Asset-Typ · Motorenleasing · Komponentenleasing |

|

Nach Leasingart · Trockenmiete · Nassleasing · Operating-Leasingverhältnisse · Finanzierungsleasing · Verkauf und Rückmietung |

|

|

Nach Motortyp · Turboprop · Turbofan · Andere |

|

|

Nach Flugzeugtyp · Schmaler Körper · Widebody · Regional · Andere |

|

|

Vom Endbenutzer · Kommerzielle Fluggesellschaften · Militärische Luftfahrt · Allgemeine Luftfahrt |

|

|

Nach Region Nordamerika (nach Leasing-Asset-Typ, nach Leasing-Typ, nach Triebwerkstyp, nach Flugzeugtyp, nach Endbenutzer und nach Land) o USA (nach Flugzeugtyp) o Kanada (nach Flugzeugtyp) · Europa (nach Leasing-Asset-Typ, nach Leasing-Typ, nach Triebwerkstyp, nach Flugzeugtyp, nach Endbenutzer und nach Land) o Großbritannien (nach Flugzeugtyp) o Deutschland (nach Flugzeugtyp) o Frankreich (nach Flugzeugtyp) o Irland (nach Flugzeugtyp) o Restliches Europa (nach Flugzeugtyp) · Asien-Pazifik (nach Leasing-Asset-Typ, nach Leasing-Typ, nach Triebwerkstyp, nach Flugzeugtyp, nach Endbenutzer und nach Land) o China (nach Flugzeugtyp) o Indien (nach Flugzeugtyp) o Japan (nach Flugzeugtyp) o Südkorea (nach Flugzeugtyp) o Rest der Asien-Pazifik-Region (nach Flugzeugtyp) · Rest der Welt (nach Leasing-Asset-Typ, nach Leasing-Typ, nach Triebwerkstyp, nach Flugzeugtyp, nach Endbenutzer und nach Land) o Lateinamerika (nach Flugzeugtyp) o Naher Osten und Afrika (nach Flugzeugtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,29 Milliarden US-Dollar und soll bis 2034 8,80 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,48 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,6 % aufweisen wird.

Das Narrowbody-Flugzeug ist nach Flugzeugtyp Marktführer.

Ungeplante Triebwerksdemontagen und lange Warteschlangen in den Werkstätten steigern die Leasingnachfrage nach freien Kapazitäten.

AerCap Engines, Avolon Aerospace Leasing, SMBC Aviation Capital, CDB Aviation, Jackson Square Aviation, BBAM, Air Lease Corporation, Willis Lease Finance Corporation, FTAI Aviation, GA Telesis, Engine Lease Finance, Castlelake, Lufthansa Technik, AJW Group und andere sind die Top-Unternehmen auf dem Markt.

Nordamerika dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf