Marktgröße, Anteil und Branchenanalyse für Lebensmittelstärke, nach Produkttyp (native Lebensmittelstärke (Maisstärke, Weizenstärke, Reisstärke und andere), modifizierte Lebensmittelstärke (chemisch modifizierte Stärke, physikalisch modifizierte Stärke und enzymatisch modifizierte Stärke) und Speziallebensmittelstärke (vorverkleisterte Stärke, resistente Stärke und andere}), nach Form (trocken und flüssig) und nach Anwendung (Bäckerei und Süßwaren, Snacks und Fertiggerichte). Lebensmittel, Suppen, Saucen und Soßen, Milchprodukte und gefrorene Desserts und andere) und regionale Prognose, 2026–2

(Angebot gültig bis zum 30th Jun 2026)

Marktgröße und Zukunftsaussichten für Lebensmittelstärke

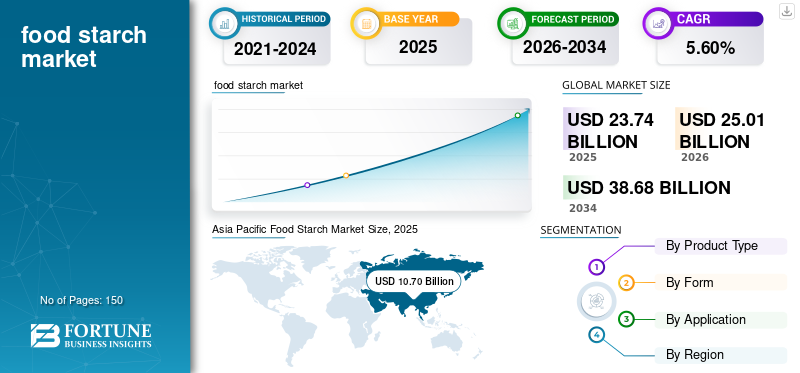

Die globale Marktgröße für Lebensmittelstärke wurde im Jahr 2025 auf 23,74 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 25,01 Milliarden US-Dollar im Jahr 2026 auf 38,68 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,60 % aufweisen.

Lebensmittelstärke ist ein kohlenhydratbasierter Bestandteil, der aus Maniok, Kartoffeln, Erbsen, Weizen und Mais gewonnen wird. Dieser Inhaltsstoff besteht aus Amylopektinpolymeren und Amylose und wird als Texturgeber, Stabilisator und Bindemittel in einer Vielzahl verarbeiteter Getränke und Lebensmittelprodukte verwendet. Zu den gebräuchlichsten Stärkearten gehören native Stärke, Spezialstärke und modifizierte Stärke. Hinsichtlich der sensorischen Eigenschaften bietet diese Lebensmittelstärke einen neutralen Geruch und Geschmack und ist weiß/cremefarben im Aussehen. Darüber hinaus trägt es insbesondere in Snacks zur Gelbildung, Cremigkeit und Knusprigkeit bei.

Der Markt umfasst Schlüsselunternehmen wie Ingredion Incorporated, Cargill Incorporated und AGRANA Beteiligungs AG. Die Einführung neuer Produkte ist eine entscheidende Strategie der Marktteilnehmer, um ihre Position zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Lebensmittelstärke

Der zunehmende Einsatz von Lebensmittelstärke in der Säuglingsernährung treibt den anhaltenden Markttrend voran

Auf dem Weltmarkt ist ein bemerkenswerter und wachsender Trend bei Lebensmittelstärke für die Säuglingsernährungsbranche zu beobachten. In speziellen pädiatrischen Ernährungsprodukten, Säuglingsbrei und Folgenahrung werden vor allem raffinierte Stärken verwendetReisstärke, werden wegen ihrer geringen Allergenität und hohen Verdaulichkeit geschätzt. Aufgrund ihrer milden Natur sind sie ideal zur Linderung von Verdauungsbeschwerden und Magen-Darm-Toleranzen. Darüber hinaus ist die Clean-Label-Positionierung ein weiterer wichtiger Aspekt in diesem Segment, der den Einsatz physikalisch modifizierter oder nativer Lebensmittelstärken anstelle chemisch modifizierter Derivate erhöht. Darüber hinaus verbessern diese Stärken auch die Textur und Stabilität von Säuglingsbrei. Angesichts dieser Vorteile streben die Hersteller im Operationsbereich die Einführung neuer Produkte für Kleinkinder an.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Ausweitung von Tiefkühlkost und Fertiggerichten steigert den Einsatz von Lebensmittelstärke

Der Ausbau des Fertiggericht- und Tiefkühlkostsektors ist ein zentraler Treiber für die Stärkung des Stärkeeinsatzes. Diese Fertigprodukte durchlaufen verschiedene Verarbeitungsschritte wie schnelles Einfrieren, Kochen und Wiedererwärmen, die allesamt eine Belastung für die Stabilität und Struktur des Produkts darstellen. Lebensmittelstärke spielt während dieser Schritte eine wesentliche Rolle bei der Aufrechterhaltung der Produktstabilität, Viskosität und Textur. ImTiefkühlkostKategorie trägt die Einarbeitung von Stärke vor allem zur Gefrier-Tau-Stabilität bei und trägt dazu bei, dass Bratensoßen und Saucen ihre Geschmeidigkeit behalten. Darüber hinaus behält es die Textur und das Mundgefühl von Fertiggerichten und Tiefkühlgerichten auch nach dem Aufwärmen oder Mikrowellen. Darüber hinaus wird verhindert, dass beim Auftauen gekühlter/gefrorener Lebensmittel Wasser freigesetzt wird, was eine der größten Hürden darstellt. Somit verbessern solche Vorteile die Akzeptanz in der Gastronomie und im Haushalt.

MARKTBEGRENZUNGEN

Schwankungen bei Rohstoffen und Konkurrenz durch alternative Inhaltsstoffe behindern den Markt

Eine der größten Herausforderungen auf dem Weltmarkt sind Schwankungen bei den Rohstoffkomponenten. Weltweit ist die Produktion von Lebensmittelstärke in hohem Maße von Agrarrohstoffen wie Reis, Mais, Erbsen und Kartoffeln abhängig. Schwankungen der Ernteerträge, vor allem aufgrund von Handelsbeschränkungen, klimatischen Schwankungen und geopolitischen Störungen, erhöhen die Herstellungskosten für Lebensmittelstärke erheblich. Steigende Inputkosten wie Transport, Düngemittel und Energie verstärken die Volatilität der Preise. Da Lebensmittelhersteller meist mit geringen Margen und festen Verträgen arbeiten, kann ein plötzlicher Anstieg der Stärkekosten nicht vollständig auf die Verbraucher übertragen werden, was zu Einkaufsverzögerungen und einer Margenverringerung führt.

Eine weitere Schwierigkeit in der Branche ist die starke Konkurrenz durch alternative Komponenten. Die Lebensmittelstärkeprodukte stehen in starker Konkurrenz durch Alginate, Xanthangummi und Carrageenan. In verschiedenen Lebensmittelanwendungen, insbesondere pflanzlichen Getränken, Milchprodukten und Soßen, bieten diese Komponenten Stabilität und Viskosität auf minimalem Niveau. Infolgedessen behindern solche Faktoren das globale Wachstum des Lebensmittelstärkemarktes.

Marktchance

Technologische Fortschritte im Stärkesektor eröffnen mehrere Wachstumschancen

Der Einsatz fortschrittlicher Technologien in der Stärkeindustrie eröffnet Wachstumschancen auf dem Weltmarkt. Um die Klumpenbildung zu minimieren und die Dispergierbarkeit zu verbessern, nutzen Lebensmittelhersteller im Stärkebereich Instantisierungs- und Kaltwasserquellungstechnologien. Diese modernen Techniken ermöglichen eine schnelle Hydratisierung von Lebensmittelstärke in kalten Systemen. Nassmahltechnologien sind eine weitere Methode, die zunehmend an Bedeutung gewinnt und die Stärkeausbeute steigert und gleichzeitig den Energie- und Wasserverbrauch minimiert. Darüber hinaus setzen Hersteller präzise enzymatische Technologien ein, mit denen sich die Stärkestruktur leicht modifizieren lässt, wodurch Eigenschaften wie Gelklarheit und Gefrier-Tau-Stabilität gestärkt werden. Darüber hinaus nutzen Stärkeproduzenten auch hydrothermale Verarbeitung und Trommeltrocknung, um die Stärkefunktionalität zu stärken.

Segmentierungsanalyse

Nach Produkttyp

Das Segment der nativen Lebensmittelstärke dominierte den Markt aufgrund der geringeren Verarbeitungskomplexität

Je nach Produkttyp wird der Markt in native Lebensmittelstärke, modifizierte Lebensmittelstärke und Speziallebensmittelstärke unterteilt. Die native Lebensmittelstärke wird weiter unterteilt inMaisstärke, Weizenstärke, Reisstärke und andere. Die modifizierte Lebensmittelstärke wird weiter in chemisch modifizierte Stärke, physikalisch modifizierte Stärke und enzymatisch modifizierte Stärke unterteilt. Die Spezialnahrungsmittelstärke wird weiter in vorverkleisterte Stärke, resistente Stärke und andere unterteilt.

Das Segment der nativen Lebensmittelstärke war im Jahr 2025 führend auf dem Weltmarkt. Im Vergleich zu Spezialstärken und modifizierten Stärken ist native Stärke wirtschaftlich, da sie nur eine minimale Verarbeitung und weniger zusätzliche Behandlungsschritte erfordert. Für diese Komponente gelten im Vergleich zu modifizierter Stärke geringere regulatorische Herausforderungen, was ihre Verwertungsrate verbessert. Darüber hinaus lässt sich native Stärke aufgrund des geringeren Verarbeitungsaufwands problemlos in herkömmliche Lebensmittelformulierungen integrieren. Darüber hinaus wird das Risiko chemischer Rückstände eliminiert, was das Wachstum weiter fördert. Somit treiben die oben genannten Faktoren das Potenzial des Marktes voran.

Spezialnahrungsmittelstärken werden im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 7,32 % wachsen.

Nach Form

Das Trockensegment führte aufgrund der längeren Haltbarkeit und minimalen Feuchtigkeit den Markt an

Basierend auf der Form wird der Markt in trocken und flüssig unterteilt.

Im Jahr 2025 war die Trockenkategorie weltweit führend in der Branche. Trockene Stärke ist wesentlich länger haltbar als flüssige Stärke, da sie nur wenig Feuchtigkeit enthält, was das Risiko des Verderbens verringert. Im Vergleich zu anderen Stärkeformen ist Trockenfutterstärke sicherer und einfacher zu transportieren, insbesondere über große Entfernungen. Darüber hinaus sind einfache Verpackungsmaterialien wie Großbehälter und Papiertüten ohne spezielle Handhabungssysteme erforderlich. Darüber hinaus weist Trockenstärke eine hohe Formulierungsflexibilität auf und kann problemlos in Back- und Vormischungsformulierungen eingearbeitet werden. Dadurch steigern die oben genannten Faktoren die Dynamik des Segments.

Das Liquid-Segment wird im Prognosezeitraum voraussichtlich mit einer hohen CAGR von 9,80 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Bäckerei und Konditorei sind aufgrund der hohen Verwendung von Lebensmittelstärke in Backwaren marktführend

Je nach Anwendung ist der Markt in Back- und Süßwaren, Snacks und Fertiggerichte, Suppen, Saucen und Bratensoßen, Milchprodukte und Tiefkühldesserts und andere unterteilt.

Bäckereien und Süßwaren dominierten im Jahr 2025 den weltweiten Marktanteil von Lebensmittelstärke. Im Bäckereisektor spielt Lebensmittelstärke eine Schlüsselrolle in Teig- und Teigsystemen. Beim Backen verkleistert Stärke mit Proteinen und Gluten, wodurch die Krumenstruktur entsteht. Es ist auch bekannt, dass dieser Inhaltsstoff das Mundgefühl und die Elastizität verbessertGebäckund Kuchen. Darüber hinaus steuert es in der Süßwarenindustrie (Fondants, Gelees und Gummibärchen) die Kaubarkeit und Gelfestigkeit. Darüber hinaus bietet es neutrale Farben und einen neutralen Geschmack im Süßwaren- und Backwarenbereich, was seinen Einsatz noch weiter steigert. Somit treiben diese Faktoren das Marktwachstum voran.

Das Segment Snacks und Fertiggerichte wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 8,42 % wachsen.

Regionaler Ausblick für den Lebensmittelstärkemarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Food Starch Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt und erreichte im Jahr 2025 einen Wert von 10,70 Milliarden US-Dollar. Die steigende Verbraucherpräferenz für verzehrfertige Lebensmittel und die gestiegene Nachfrage nach Clean-Label-Stärke sind Schlüsselfaktoren für das Wachstum der Region. In der Region hatten Indien und China im Jahr 2025 einen Wert von 2,12 Milliarden US-Dollar bzw. 5,05 Milliarden US-Dollar.

Indischer Markt für Lebensmittelstärke

Der indische Markt erreichte im Jahr 2025 ein Volumen von 2,12 Milliarden US-Dollar, was etwa 8,92 % des weltweiten Marktumsatzes ausmacht. Die steigende Nachfrage nach Maisstärkeprodukten und die zunehmende Tendenz zu Backwaren treiben den Markt an.

China-Markt für Lebensmittelstärke

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 5,05 Milliarden US-Dollar im Jahr 2025, was etwa 21,27 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Lebensmittelstärke

Japans Markt erreichte im Jahr 2025 ein Volumen von 1,25 Milliarden US-Dollar, was etwa 5,28 % des weltweiten Umsatzes ausmacht.

Europa

Europa erreichte im Jahr 2025 5,79 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich um 5,15 % wachsen und sich damit den zweiten Platz sichern. Der hohe Einsatz von Stärkederivaten in Suppen und Soßen sowie die Einführung neuer Produkte steigern das Potenzial der Region.

Deutschland Markt für Lebensmittelstärke

Der deutsche Markt wurde im Jahr 2025 auf 1,28 Milliarden US-Dollar geschätzt, was etwa 5,39 % des weltweiten Marktumsatzes entspricht.

Lebensmittelstärkemarkt im Vereinigten Königreich

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,95 Milliarden US-Dollar, was etwa 4 % des weltweiten Marktumsatzes entspricht.

Nordamerika

Der nordamerikanische Markt erreichte im Jahr 2025 eine Bewertung von 4,56 Milliarden US-Dollar und belegte damit den dritten Platz. Es wird erwartet, dass der Markt in Nordamerika im Prognosezeitraum aufgrund technologischer Fortschritte und steigender Nachfrage nach funktionellen Inhaltsstoffen wachsen wird. Darüber hinaus wächstGesundheit und WohlbefindenTrends und die steigende Präferenz für pflanzliche Alternativen treiben das regionale Wachstum voran.

US-Markt für Lebensmittelstärke:

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region machte der US-Markt im Jahr 2025 3,70 Milliarden US-Dollar aus, was etwa 15,57 % des weltweiten Umsatzes entspricht.

Südamerika und der Nahe Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der südamerikanische Markt erreichte im Jahr 2025 einen Wert von 1,48 Milliarden US-Dollar. Die wachsenden Handelsmarkenanbieter und das starke E-Commerce-Netzwerk dürften das regionale Wachstum vorantreiben. Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 1,21 Milliarden US-Dollar.

Südafrikanischer Markt für Lebensmittelstärke

Der südafrikanische Markt erreichte im Jahr 2025 rund 0,54 Milliarden US-Dollar, was etwa 2,29 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Einführung neuer Produkte hilft den Schlüsselunternehmen, ihre Marktposition zu verbessern

Der Markt ist fragmentiert und es herrscht ein intensiver Wettbewerb zwischen den Hauptakteuren. In diesem Markt verfolgen die wichtigsten Unternehmen vor allem die Einführung neuer Produkte als Hauptstrategie. Darüber hinaus konzentrieren sich die Unternehmen auf die Erweiterung ihrer Produktionsbasis durch die Eröffnung neuer Werke und steigern so den Wert ihres Wachstums. Durch diesen Ansatz können die am Markt tätigen Akteure auf die steigenden Verbraucheranforderungen eingehen und ihr Markenimage stärken.

LISTE DER WICHTIGSTEN LEBENSMITTELSTÄRKE-UNTERNEHMEN IM PROFIL

- Roquette Frères(Frankreich)

- Ingredion Incorporated (USA)

- Emsland-Gruppe(Deutschland)

- Archer-Daniels-Midland Company (USA)

- Cargill, Incorporated(UNS.)

- AGRANA Beteiligungs-AG (Österreich)

- Tereos S.A.(Frankreich)

- Avebe (Niederlande)

- Tate & Lyle PLC (Großbritannien)

- BENEO(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Roquette Frères, ein französisches Unternehmen für pflanzliche Inhaltsstoffe, stellte seine neue lösliche Erbsenstärke „AMYSTA L 123“ für die Lebensmittelindustrie vor. Aufgrund seiner verbesserten Produktgleichmäßigkeit eignet es sich für Würzmischungen, Fertiggetränke und Trockensuppen.

- Oktober 2025:Al Ghurair Foods, eine Tochtergesellschaft der Al Ghurair Group, einem Unternehmen mit Sitz in den Vereinigten Arabischen Emiraten, gab die Fertigstellung seiner ersten Maisstärkeanlage in der Khalifa Economic Zones Abu Dhabi (Kezad) bekannt.

- August 2024:Roquette Frères, ein Hersteller veganer Rohstoffe in Frankreich, hat sein Angebot an Texturierungslösungen um vier neue Stärken auf Tapiokabasis erweitert.

- Februar 2024:Ingredion Incorporated, ein amerikanischer Hersteller von Spezialzutaten, stellte NOVATION Indulge 2940 vor, eine funktionelle native Maisstärke, die in Desserts und verwendet werden kannMilchalternativeProdukte.

- März 2022:Ingredion Incorporated, ein Hersteller von Zutatenlösungen in den USA, hat seine Clean-Label-Reisstärken Novation Lumina 8600 und 8300 in Europa, im Nahen Osten und in Afrika auf den Markt gebracht. Dieses Produkt soll den Geschmack und die Farbe des Endprodukts verbessern.

BERICHTSBEREICH

Der globale Markt für Lebensmittelstärke bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Die Marktprognoseanalyse enthält Details zur Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Die globale Marktanalyse bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Details zu Partnerschaften, Fusionen und Übernahmen. Die Marktprognose für die Lebensmittelstärkeindustrie umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zur Marktsegmentierung, zum Marktanteil und zu den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,60 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Form, Anwendung, Region |

| Nach Produkttyp |

|

| Nach Form |

|

| Auf Antrag |

|

| Nach Region |

Nordamerika (nach Produkttyp, Form, Anwendung und Land)

Europa (nach Produkttyp, Form, Anwendung und Land)

Asien-Pazifik (nach Produkttyp, Form, Anwendung und Land)

Südamerika (nach Produkttyp, Form, Anwendung und Land)

Naher Osten und Afrika (nach Produkttyp, Form, Anwendung und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 23,74 Milliarden US-Dollar und soll bis 2034 38,68 Milliarden US-Dollar erreichen.

Im Jahr 2026 lag der Marktwert bei 11,40 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 5,60 % aufweisen.

Der Form nach war das Trockensegment im Jahr 2025 weltweit führend auf dem Markt.

Der Ausbau von Tiefkühlkost und Fertiggerichten steigert den Einsatz von Lebensmittelstärke.

Ingredion Incorporated, Cargill, Incorporated und AGRANA Beteiligungs AG gehören zu den Hauptakteuren auf dem Lebensmittelstärkemarkt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Der zunehmende Einsatz von Lebensmittelstärke in der Säuglingsernährung ist ein anhaltender Trend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Angebot gültig bis zum 30th Jun 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf