Marktgröße, Marktanteil und Branchenanalyse für Lithiummetall, nach Form (Barren, Pulver und andere), nach Anwendung (Batterien, Legierungen und andere) und regionaler Prognose, 2026–2034

Marktgröße und Branchenüberblick für Lithiummetalle

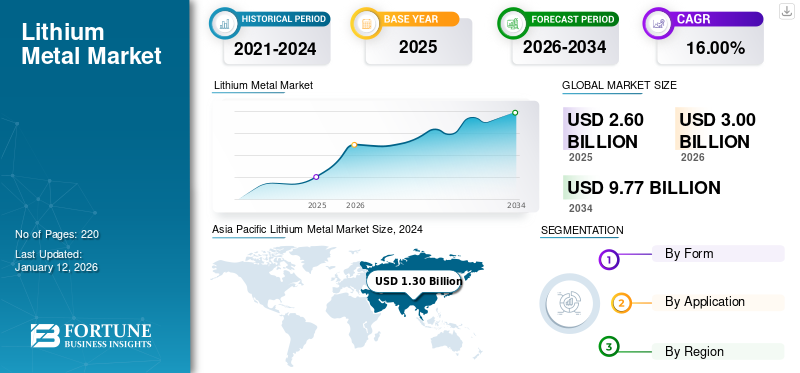

Die Größe des weltweiten Marktes für Lithiummetall wurde im Jahr 2025 auf 2,60 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,00 Milliarden US-Dollar im Jahr 2026 auf 9,77 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,00 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Lithiummetallmarkt mit einem Marktanteil von 59 % im Jahr 2025.

Lithiummetall ist ein hochreaktives Alkalimetall, das aufgrund seiner überlegenen elektrochemischen Eigenschaften eine zentrale Rolle bei der Weiterentwicklung von Energiespeichertechnologien spielt. Es dient als Schlüsselkomponente in Batterien der nächsten Generation wie Lithium-Schwefel- und Festkörperbatterien und bietet im Vergleich zu herkömmlichen Batterien eine höhere Energiedichte und längere LebensdauerLithium-Ionen-Batterien. Die steigende Nachfrage nach Elektrofahrzeugen, Speicherlösungen für erneuerbare Energien und tragbaren elektronischen Geräten treibt das Wachstum des Marktes voran. Darüber hinaus treiben globale Initiativen zur Reduzierung der Kohlenstoffemissionen und zur Umstellung auf nachhaltige Energiequellen die Produktakzeptanz in verschiedenen Anwendungen weiter voran.

Zu den wichtigsten auf diesem Markt tätigen Unternehmen gehören Ganfeng Lithium Group Co. Ltd., Techtone Inorganic Co., Ltd., Rio Tinto, Tianqi Lithium Inc., Merck KGaA, Albemarle Corporation und Chengxin Lithium Group Co., Ltd.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Lithiummetallmarkt

- Marktgröße 2025: 2,60 Milliarden US-Dollar

- Marktgröße 2026: 3,00 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,77 Milliarden US-Dollar

- CAGR: 16,00 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Lithiummetallmarkt mit einem Anteil von 59 % im Jahr 2025.

- Das Barrensegment hielt aufgrund der starken Nachfrage aus Batterieherstellungsanwendungen den größten Marktanteil.

- Das Batteriesegment dominierte den Markt aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen, Energiespeichersystemen und fortschrittlichen Batterietechnologien.

Asien-Pazifik

Der asiatisch-pazifische Raum war Marktführer und erreichte 2025 1,50 Milliarden US-Dollar und 2026 1,74 Milliarden US-Dollar.

Nordamerika

Nordamerika machte im Jahr 2025 17,00 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 0,50 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 21,00 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 0,62 Milliarden US-Dollar erreichen.

UNS.

Die Nachfrage wächst aufgrund des Ausbaus von Elektrofahrzeugen und starker Investitionen in die Forschung zu Festkörperbatterien rasant.

Japan

Der Markt wird durch Fortschritte in der Batterietechnologie und einen zunehmenden Fokus auf Innovationen bei der Energiespeicherung unterstützt.

Mehr lesen

MARKTDYNAMIK

LITHIUMMETALLMarkttrends

Steigende Investitionen in die Entwicklung von Festkörperbatterien sollen das Marktwachstum vorantreiben

Aufgrund seiner entscheidenden Rolle bei Batterien der nächsten Generation, insbesondere für Elektrofahrzeuge und fortschrittliche Elektronik, erfährt der Markt eine starke Dynamik. Da die Industrie nach Alternativen zu herkömmlichen Lithium-Ionen-Technologien sucht,LithiumMetall gewinnt aufgrund seines Potenzials, die Batterielebensdauer und Energiekapazität erheblich zu verlängern, an Aufmerksamkeit. Kontinuierliche Forschungs- und Entwicklungsbemühungen sowie zunehmende Investitionen in die Entwicklung von Festkörperbatterien beschleunigen die Produkteinführung und positionieren sie als Schlüsselmaterial für die Zukunft von Energiespeicherlösungen. Im asiatisch-pazifischen Raum wuchs der Lithiummetallmarkt von 2,05 Milliarden US-Dollar im Jahr 2023 auf 1,30 Milliarden US-Dollar im Jahr 2024.

MARKTREIBER

Steigende Einführung von Elektrofahrzeugen (EVs) und sauberen Energielösungen zur Steigerung der Produktnachfrage

Der zunehmende Wandel hin zu Elektromobilität und sauberer Energie, insbesondere in Industrie- und Schwellenländern, erhöht die Nachfrage nach Lithiummetall in fortschrittlichen Batterietechnologien. Da sich die Einführung von Elektrofahrzeugen beschleunigt underneuerbare EnergieDurch die zunehmende Integration steigt der Bedarf an leistungsstarken, energiedichten Batteriesystemen weiter, was den Verbrauch dieses Metalls direkt in die Höhe treibt. Das Metall spielt eine entscheidende Rolle in Batterien der nächsten Generation und bietet überlegene Energiespeicherfähigkeiten, die für Elektrofahrzeuge, Netzspeicher und tragbare Elektronik unerlässlich sind. Darüber hinaus stärken Fortschritte in der Festkörperbatterietechnologie und laufende Investitionen in die Batteriefertigungsinfrastruktur das Marktwachstum. Während sich die Welt in Richtung Dekarbonisierung und nachhaltige Energielösungen bewegt, wird erwartet, dass die Produktnachfrage deutlich ansteigen wird.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise und eingeschränkte Zugänglichkeit behindern die Marktexpansion

Der Markt wird erheblich von schwankenden Preisen wichtiger Rohstoffe, insbesondere Lithiumchlorid, beeinflusst. Schwankungen bei den Rohstoffkosten wirken sich auf die Produktionskosten für Lithium und die Gewinnmargen der Hersteller aus. Ein Preisanstieg kann zu erhöhten Betriebskosten führen, während niedrigere Preise vorübergehende finanzielle Entlastung bieten können, in der langfristigen Planung jedoch oft unvorhersehbar sind. Darüber hinaus erhöht die begrenzte Anzahl an Regionen, die in der Lage sind, hochreine Lithiumverbindungen herzustellen und zu raffinieren, den Druck auf die Lieferketten weiter. Dies führt dazu, dass Unternehmen Effizienzmaßnahmen und alternative Beschaffungsstrategien erkunden, um Risiken zu mindern. Allerdings bleiben die Unsicherheit und die hohe Abhängigkeit von bestimmten Materialien weiterhin große Herausforderungen und schränken so ein stetiges Marktwachstum im Prognosezeitraum ein.

MARKTCHANCEN

Innovation bei Extraktions- und Verarbeitungstechniken zur Unterstützung der Marktexpansion

Fortschritte bei den Lithiumgewinnungs- und -verarbeitungsmethoden eröffnen neue Wachstumschancen für den Markt. Techniken wie die direkte Lithiumextraktion (DLE) und eine verbesserte Elektrolyse machen die Lithiumproduktion effizienter, kostengünstiger und ökologisch nachhaltiger. Diese Innovationen steigern die Lithiumausbeute, senken den Energieverbrauch und ermöglichen den Zugang zu neuen Ressourcentypen, was dazu beiträgt, Versorgungsbeschränkungen zu überwinden. Da die Nachfrage nach hochreinem Lithiummetall weiter steigt, wird erwartet, dass dieser technologische Fortschritt das Wachstum des Lithiummetallmarktes in den kommenden Jahren vorantreiben wird.

- Nach Angaben des US-Energieministeriums (DOE) wurden im Jahr 2024 10,9 Millionen US-Dollar für zehn Projekte in neun Bundesstaaten bereitgestellt, um innovative Technologien zur Gewinnung und Umwandlung von Lithium in Batteriequalität aus geothermischen Solequellen zu entwickeln. Diese Regierungsinitiativen zielen darauf ab, die inländische Lithiumversorgung zu verbessern und die langfristige Skalierbarkeit fortschrittlicher Extraktionsmethoden zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Umweltvorschriften und steigende Betriebskosten um das Marktwachstum herauszufordern

Die Lithiumproduktion wirft aufgrund der energieintensiven und wasserabhängigen Extraktionsprozesse erhebliche Umweltbedenken auf und führt zu strengeren Umweltvorschriften in wichtigen Regionen. Die Einhaltung dieser sich weiterentwickelnden Standards erfordert umfangreiche Investitionen in sauberere und nachhaltigere Technologien, wodurch die Betriebskosten für Hersteller steigen. Darüber hinaus die Entstehung von AlternativenBatterieTechnologien wie Natriumionen- und Festkörperbatterien stellen eine Wettbewerbsgefahr für die Marktbeherrschung von Lithium dar. Diese Entwicklungen zwingen Hersteller dazu, die Produktionseffizienz und Nachhaltigkeit zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktsegmentierungsanalyse für Lithiummetalle

Nach Form

Steigender Einsatz von Lithiumbarren in der Batterieherstellung kurbelt das Segmentwachstum an

Basierend auf der Form wird der Markt in Barren, Pulver und andere unterteilt.

Das Barrensegment hält den dominierenden Marktanteil von Lithiummetallen, angetrieben durch seinen umfangreichen Einsatz in der Batterieherstellung, insbesondere in Lithiummetallen der nächsten GenerationFestkörperbatterien. Die hohe Reinheit und Dichte von Barren-Lithium machen es ideal für industrielle Anwendungen, bei denen konstante Leistung und Haltbarkeit unerlässlich sind. Die wachsende Nachfrage nach Elektrofahrzeugen, Energiespeichersystemen und Fortschritte in der Batterietechnologie steigern den Verbrauch von Lithiumbarren. Darüber hinaus treiben zunehmende Investitionen in Batterieproduktionsanlagen das Wachstum dieses Segments weiter voran.

Das Pulversegment verzeichnet aufgrund seiner vielseitigen Anwendungen in der Pyrotechnik, der chemischen Synthese und bei Speziallegierungen ein hohes Wachstum. Aufgrund seiner hohen Reaktivität eignet sich Lithiumpulver für fortschrittliche Materialien und Forschungsbereiche. Darüber hinaus gewinnt das Potenzial des Unternehmens in der additiven Fertigung und kompakten Batteriedesigns an Bedeutung. Laufende Innovationen gepaart mit der steigenden Nachfrage nach Lösungen mit hoher Energiedichte dürften das Wachstum des Lithiumpulversegments ankurbeln.

Auf Antrag

Steigende Nachfrage nach Elektrofahrzeugen und Energiespeichern treibt das Wachstum des Batteriesegments voran

Basierend auf der Anwendung wird der Markt in Batterien, Legierungen und andere unterteilt.

Der Markt verzeichnet ein rasantes Wachstum, wobei sich das Batteriesegment als dominanter Beitragszahler herausstellt. Dieses Wachstum ist größtenteils auf den weltweiten Vorstoß hin zu nachhaltiger Mobilität zurückzuführenElektrofahrzeuge, die zunehmende Integration erneuerbarer Energiequellen in Stromnetze und der steigende Bedarf an kompakten, effizienten Energiespeichern in der Unterhaltungselektronik. Aufgrund seiner hohen Energiedichte und seines geringen Gewichts ist Lithiummetall ein bevorzugtes Material für innovative Batterietechnologien wie Festkörper- und Lithium-Schwefel-Batterien. Darüber hinaus treiben die staatliche Unterstützung für grüne Energieinitiativen und wachsende Investitionen in die Batterieforschung und -entwicklung die Produktnachfrage weiter an.

Im Legierungssegment wird Lithiummetall aufgrund seiner Fähigkeit, die Festigkeit zu erhöhen und gleichzeitig das Gewicht zu reduzieren, häufig in Aluminium-Lithium- und Magnesium-Lithium-Legierungen für Luft- und Raumfahrt-, Verteidigungs- und Automobilanwendungen verwendet. Der zunehmende Fokus auf treibstoffeffiziente und leichte Materialien, insbesondere im Flugzeugbau, beschleunigt die Nachfrage. Darüber hinaus wird erwartet, dass Fortschritte in der Materialwissenschaft und die Expansion der Luft- und Raumfahrt- und Verteidigungsindustrie das Wachstum in diesem Segment im Prognosezeitraum vorantreiben werden.

Regionaler Ausblick auf den Lithiummetallmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Lithium Metal Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte der asiatisch-pazifische Raum 1,5 Milliarden US-Dollar aus, was 59,00 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 1,74 Milliarden US-Dollar anwächst. Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 1,50 Milliarden US-Dollar im Jahr 2025 und 1,74 Milliarden US-Dollar im Jahr 2026, angetrieben durch die steigende Nachfrage aus dem Elektrofahrzeugsektor, Fortschritte bei der Batterieherstellung und hohe staatliche Unterstützung für saubere Energie Initiativen in Ländern wie Japan, China, Südkorea und Indien. China spielt aufgrund seiner groß angelegten Produktion von Elektrofahrzeugen und seiner integrierten Batterielieferkette eine besonders wichtige Rolle. Darüber hinaus steigt die Nachfrage nachUnterhaltungselektronik, steigende Investitionen in die Speicherung erneuerbarer Energien und eine zunehmende industrielle Automatisierung treiben das Marktwachstum weiter an. Darüber hinaus sorgen die reichen Lithiumreserven und fortschrittlichen Raffineriekapazitäten der Region für eine konstante Versorgung und einen hohen Verbrauch.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 0,4 Milliarden US-Dollar aus, was 17,00 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,5 Milliarden US-Dollar erreichen. Nordamerika verzeichnet ein stetiges Wachstum des Marktes, angetrieben durch den Wandel der Region hin zu Elektrifizierung und sauberer Energie. Investitionen in den Aufbau einer inländischen Batterielieferkette sowie der Ausbau von Produktionsstätten für Elektrofahrzeuge in den USA und Kanada sind wichtige Wachstumsfaktoren. Die staatliche Unterstützung für sauberen Transport, gepaart mit der zunehmenden Einführung von Energiespeichersystemen im Netzmaßstab zur Stabilisierung erneuerbarer Energiequellen, steigert die Produktnachfrage weiter. Die Region profitiert auch von der fortschrittlichen Batterieforschung und -entwicklung, deren Innovationen die Anwendungen über herkömmliche Batterien hinaus erweitern.

In den USA beschleunigt sich die Nachfrage nach Lithiummetall aufgrund des schnellen Wachstums von Elektrofahrzeugen und Regierungsinitiativen zur Förderung sauberer Energietechnologien. Das Land investiert außerdem stark in die Batterieforschung der nächsten Generation, insbesondere in Festkörperbatterien, die Lithiummetall für eine höhere Energiedichte und Sicherheit nutzen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 0,5 Milliarden US-Dollar und eroberte 21,00 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,62 Milliarden US-Dollar prognostiziert. In Europa ist der Markt durch strenge Umweltvorschriften, das Streben nach CO2-Neutralität und die Führungsrolle der Region bei sauberen Technologien geprägt. Die wachsende Nachfrage nach Elektrofahrzeugen, unterstützt durch ehrgeizige Emissionsreduktionsziele und staatliche Anreize, ist ein wesentlicher Treiber für den Lithiumverbrauch. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren stark in die fortschrittliche Batterieproduktion und die Infrastruktur für Elektrofahrzeuge. Der Fokus der Region auf verantwortungsvolle Beschaffung, Recycling und Kreislaufwirtschaftspraktiken unterstützt das Marktwachstum zusätzlich. Mit einer gut etablierten Automobilindustrie und einem zunehmenden Fokus auf innovative Batterietechnologien bleibt Europa ein wichtiger Akteur auf dem Weltmarkt.

Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,05 Milliarden US-Dollar und machte 2,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,06 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 0,03 Milliarden US-Dollar 1,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen. Im Nahen Osten und Afrika wächst der Markt aufgrund zunehmender Investitionen in erneuerbare Energien, Batteriespeicher und Elektromobilitätslösungen. Die Entwicklung der Energieinfrastruktur, die Einführung sauberer Technologien und staatliche Nachhaltigkeitsinitiativen sind wichtige Wachstumstreiber. Investitionen in Bergbau, Batterieproduktion und Energiespeichersysteme unterstützen die steigende Produktnachfrage. Darüber hinaus tragen die Bemühungen um wirtschaftliche Diversifizierung, ausländische Investitionen und technologische Fortschritte weiter zur Marktexpansion in diesen Regionen bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen konzentrieren sich auf die Einführung neuer Produkte, um ihre Marktpräsenz zu stärken

Der Markt ist hart umkämpft, und die großen Akteure konzentrieren sich auf technologische Fortschritte, Fusionen und Übernahmen sowie Kapazitätserweiterungen, um ihre Marktpräsenz zu erhöhen. Zu den wichtigsten globalen Unternehmen, die auf dem Markt tätig sind, gehören Ganfeng Lithium Group Co. Ltd., Techtone Inorganic Co., Ltd., Rio Tinto, Tianqi Lithium Inc., Merck KGaA, Albemarle Corporation und Chengxin Lithium Group Co., Ltd. Diese Unternehmen konkurrieren auf der Grundlage von Reinheitsgraden, kosteneffizienten Verarbeitungstechniken, Integration der Lieferkette und regionaler Dominanz und investieren gleichzeitig in nachhaltige Extraktionstechnologien, um Umweltbelangen Rechnung zu tragen. Während in den entwickelten Märkten globale Marktführer dominieren, expandieren regionale Akteure in den Schwellenländern aggressiv und verschärfen so den Wettbewerb in der Branche.

LISTE DER WICHTIGSTEN LITHIUMMETALLUNTERNEHMEN IM PROFIL

- Ganfeng Lithium Group Co. Ltd. (China)

- Techtone Inorganic Co., Ltd.(China)

- Chengxin Lithium Group Co., Ltd. (China)

- Rio Tinto(VEREINIGTES KÖNIGREICH.)

- CNNC Jianzhong Nuclear Fuel Co., Ltd.(China)

- Albemarle Corporation (USA)

- Li-Metal Corp. (Kanada)

- Tianqi Lithium Inc. (China)

- ATT Advanced Elemental Materials Co., Ltd. (USA)

- Merck KGaA(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Rio Tinto schloss die Übernahme von Arcadium Lithium im Wert von 6,7 Milliarden US-Dollar ab und positionierte sich damit als weltweit führender Anbieter von Materialien für die Energiewende. Zudem erweiterte das Unternehmen sein Lithium-Portfolio erheblich, um der wachsenden Nachfrage nach sauberen Energielösungen gerecht zu werden.

- August 2024: Arcadium Lithium hat das Lithiummetallgeschäft von Li-Metal Corp. für 11 Millionen US-Dollar in einem reinen Bargeschäft übernommen. Diese Akquisition umfasste geistiges Eigentum, Patente und eine Pilotproduktionsanlage in Ontario, Kanada. Ziel dieser Akquisition war es, die Kapazitäten von Arcadium bei der Herstellung von Lithiummetall aus verschiedenen Qualitäten zu verbessernLithiumcarbonatRohstoff.

BERICHTSBEREICH

Die globale Marktanalyse liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends in Schwellenländern. Es bietet Informationen über Lithiummetall in Schlüsselregionen, wichtige Branchenentwicklungen, neue Produkteinführungen, Einzelheiten zu Partnerschaften sowie Fusionen und Übernahmen in Schlüsselländern. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,00 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Form

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 3,00 Milliarden US-Dollar und soll bis 2034 9,77 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,50 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 16,00 % aufweisen wird.

Von der Form her ist das Barrensegment marktführend.

Die zunehmende Akzeptanz von Elektrofahrzeugen und sauberen Energielösungen treibt das Marktwachstum voran.

Ganfeng Lithium Group Co. Ltd., Techtone Inorganic Co., Ltd., Rio Tinto, Tianqi Lithium Inc., Merck KGaA, Albemarle Corporation und Chengxin Lithium Group Co., Ltd. gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt.

Die steigende Nachfrage nach Batterien mit hoher Energiedichte in Elektrofahrzeugen, Speichersystemen für erneuerbare Energien und Innovationen bei Extraktions- und Verarbeitungstechniken sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf