Marktgröße, Anteil und Branchenanalyse für Lkw-Megawatt-Ladegeräte, nach Komponente (Hardware und Software), nach Ladetyp (Depot-Ladegerät, öffentliches Laden und halböffentliches Laden), nach Leistungsabgabe (1 MW – 2 MW, 2 MW – 3 MW und mehr als 3 MW), nach Anwendung (Ferntransport, regionale Verteilung, Logistik und Lagerhaltung, industrielle Anwendungen sowie Häfen und intermodaler Transport), nach Endverbrauch (Flottenbetreiber, Anbieter von Ladeinfrastruktur, Fahrzeug-OEM usw.) Energieversorger und Netzbetreiber) und regionale Prognose, 2026–2034.

Größe des LKW-Megawatt-Lademarkts und Zukunftsaussichten

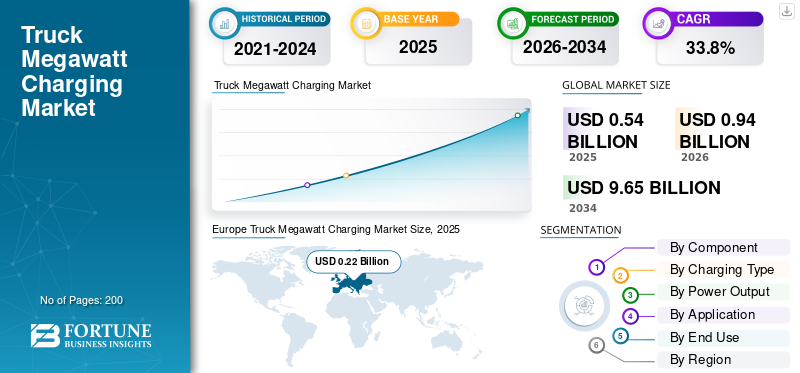

Die Größe des Lkw-Megawatt-Lademarkts wurde im Jahr 2025 auf 0,54 Milliarden US-Dollar geschätzt. Der Markt soll von 0,94 Milliarden US-Dollar im Jahr 2026 auf 9,65 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 33,8 % aufweisen.

Der Markt stellt das Ökosystem von Ultrahochleistungs-Ladelösungen (typischerweise 1 MW und mehr) dar, die für schwere Elektrofahrzeuge (Lkw) konzipiert sind. Es umfasst Ladeinfrastruktur, Hardware, Software und Netzintegrationssysteme, die eine schnelle Energieauffüllung für Langstrecken- und kommerzielle Flottenbetriebe ermöglichen. Der Markt unterstützt die Elektrifizierung des Güterverkehrs durch Verkürzung der Ladezeit, Verbesserung der Betriebseffizienz und Erleichterung der Einführung von batterieelektrischen undBrennstoffzelleLkw weltweit.

Zu den wichtigsten Treibern gehören die zunehmende Elektrifizierung des Schwerlasttransports, strenge Emissionsvorschriften und staatliche Anreize für emissionsfreie Fahrzeuge. Die steigende Nachfrage nach Schnellladeinfrastruktur zur Minimierung von Ausfallzeiten, Fortschritte in der Batterietechnologie und der Ausbau der Logistik- und E-Commerce-Sektoren beschleunigen die Einführung von Megawatt-Ladelösungen für einen effizienten Langstreckenbetrieb weiter.

Zu den Hauptakteuren auf dem Markt zählen ABB E-Mobility, Siemens, Tesla, ChargePoint, Kempower, Alpitronic und Shell Recharge, die durch leistungsstarke Ladetechnologie, Netzintegrationsfähigkeiten und skalierbare Infrastrukturlösungen konkurrieren. Diese Unternehmen konzentrieren sich auf ultraschnelle Ladesysteme, intelligentes Energiemanagement, Partnerschaften mit Flottenbetreibern und den Ausbau von Ladenetzen, um die Einführung von Elektro-Lkw im Fernverkehr zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

TRENDS AUF DEM MEGAWATT-LADUNGSMARKT FÜR LKW

Die Integration intelligenter Energiemanagement- und digitaler Ladeökosysteme ist ein wichtiger Markttrend

Ein wichtiger Trend auf dem Markt ist die zunehmende Betonung leichter Materialien und elektronischer Integration. Hersteller verwenden zunehmend Kohlefasern, fortschrittliche Legierungen uswzusammengesetztMaterialien zur Gewichtsreduzierung bei gleichzeitiger Beibehaltung von Festigkeit und Haltbarkeit. Gleichzeitig gewinnen elektronische Schaltsysteme und drahtlose Technologien bei professionellen und begeisterten Radfahrern für mehr Präzision und Leistung an Bedeutung. Diese Innovationen verbessern die allgemeine Fahreffizienz und das Benutzererlebnis. Der Trend wird auch durch die steigende Teilnahme am Radsport und die Nachfrage nach Premium-Fahrrädern unterstützt. Da sich die Technologie ständig weiterentwickelt, konzentrieren sich Komponentenhersteller auf die Bereitstellung leistungsstarker, anpassbarer und ästhetisch ansprechender Produkte, um wettbewerbsfähig zu bleiben.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strenge Emissionsvorschriften und Dekarbonisierungsziele zur Beschleunigung des Marktwachstums

Regierungen in Nordamerika, Europa und im asiatisch-pazifischen Raum setzen strenge Emissionsnormen und Netto-Null-Ziele um und zwingen Flottenbetreiber dazu, auf emissionsfreie Schwerlastfahrzeuge umzusteigen. Vorschriften wie CO₂-Reduktionsvorschriften, Dieselverbote in städtischen Gebieten und Initiativen zum umweltfreundlichen Güterverkehr drängen OEMs und Logistikdienstleister zur Einführung von Elektro-Lkw. Dieser Wandel erfordert die Entwicklung einer Megawatt-Ladeinfrastruktur, die große Batterien mit hoher Kapazität und Langstreckenbetrieb unterstützen kann. Öffentliche Förderprogramme und politische Rahmenbedingungen unterstützen den Ausbau der Infrastruktur zusätzlich und verringern so die finanzielle Belastung der Beteiligten. Da der regulatorische Druck zunimmt, wird die Nachfrage nach zuverlässigen, ultraschnellen Ladenetzen voraussichtlich erheblich steigen, wodurch Megawatt-Ladevorgänge zu einem entscheidenden Faktor für einen nachhaltigen Güterverkehr werden und so das Wachstum des Lkw-Megawatt-Lademarkts vorantreiben.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und Einschränkungen der Netzinfrastruktur bremsen die Marktexpansion

Der Einsatz von Megawatt-Ladesystemen erfordert erhebliche Vorabinvestitionen in Ladehardware, Standortentwicklung und Netzmodernisierung. Diese Systeme erfordern eine robuste elektrische Infrastruktur, einschließlich Hochleistungstransformatoren und Umspannwerken, die möglicherweise nicht in allen Regionen ohne weiteres verfügbar sind. Darüber hinaus können die Installationskosten für kleinere Flottenbetreiber und unabhängige Ladeanbieter unerschwinglich sein. Netzüberlastungen, Verzögerungen bei der Genehmigung und die Notwendigkeit einer Koordination mit Versorgungsunternehmen erschweren die Projektzeitpläne zusätzlich. Auch das Fehlen standardisierter Preismodelle und die ungewisse Kapitalrendite halten die Beteiligten von einem groß angelegten Einsatz ab. Diese finanziellen und infrastrukturellen Hindernisse verlangsamen insgesamt das Tempo der Einführung, insbesondere in Schwellenländern, wo die Netzbereitschaft und die Kapitalverfügbarkeit weiterhin begrenzt sind.

MARKTCHANCEN

Ausbau des elektrischen Langstreckentransports zur Schaffung infrastruktureller Marktchancen

Der zunehmende Einsatz von Elektro-Lkw für den Fern- und Regionalgüterverkehr schafft erhebliche Chancen für die Megawatt-Ladeinfrastruktur. Da die Batteriekapazitäten zur Unterstützung größerer Reichweiten steigen, wird der Bedarf an ultraschnellem Laden entlang von Autobahnen und Logistikkorridoren immer wichtiger. Dies eröffnet Möglichkeiten für öffentlich-private Partnerschaften, korridorbasierte Ladenetze und die Integration erneuerbarer Energiequellen. Flottenbetreiber suchen zunehmend nach dedizierten Ladehubs, um die Ladezeiten zu optimieren und die Anlagenauslastung zu verbessern. Darüber hinaus ist die Entstehung vonTruck-as-a-Serviceund elektrifizierte Logistikökosysteme treiben die Nachfrage nach skalierbaren und interoperablen Ladelösungen voran. Diese Entwicklungen bieten ein großes Wachstumspotenzial für Infrastrukturanbieter, Technologieentwickler und Energieunternehmen, die in den Markt eintreten.

HERAUSFORDERUNGEN DES MARKTES

Mangelnde Standardisierung aller Ladetechnologien stellt betriebliche Herausforderungen dar

Das Fehlen global harmonisierter Standards für Megawatt-Ladesysteme stellt eine erhebliche Herausforderung für das Marktwachstum dar. Unterschiede bei den Steckertypen, Kommunikationsprotokollen und Ladespezifikationen führen zu Kompatibilitätsproblemen zwischen Fahrzeugen und Infrastruktur. Diese Fragmentierung kann zu Ineffizienzen, höheren Kosten und eingeschränkter Interoperabilität zwischen Regionen und Herstellern führen. Flottenbetreiber können aufgrund inkonsistenter Ladeerfahrungen Schwierigkeiten bei der Skalierung des Betriebs haben. Darüber hinaus befinden sich sich weiterentwickelnde Standards wie das Megawatt Charging System (MCS) noch in einem frühen Stadium ihrer Einführung, was zu Unsicherheit bei den Interessengruppen führt. Um Standardisierungslücken zu schließen, ist eine Zusammenarbeit zwischen OEMs, Technologieanbietern und Regulierungsbehörden erforderlich, um eine nahtlose Integration und flächendeckende Bereitstellung von Megawatt-Ladelösungen sicherzustellen.

Segmentierungsanalyse

Nach Komponente

Hohe Investitionen in die Infrastruktur und entscheidende Rolle bei der Ladebereitstellung, um die Dominanz im Hardware-Segment voranzutreiben

Basierend auf der Komponente wird der Markt in Hardware und kategorisiertSoftware.

Das Hardware-Segment dominiert den Markt aufgrund seiner wesentlichen Rolle beim Aufbau der Megawatt-Ladeinfrastruktur, einschließlich Ladegeräten, Leistungselektronik und Netzanschlussgeräten. Die hohe Kapitalintensität und der Bedarf an robusten Systemen mit hoher Kapazität für Schwerlastkraftwagen führen zu erheblichen Investitionen. Der kontinuierliche Ausbau von Ladekorridoren und Flottenhubs stützt die Nachfrage weiter, da Hardware das Rückgrat zuverlässiger, ultraschneller Ladenetzwerke bildet.

Das Softwaresegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 35,4 % wachsen. Die zunehmende Einführung intelligenter Ladesysteme, Energiemanagementsysteme und digitaler Plattformen zur Überwachung, Abrechnung und Optimierung beschleunigt die Nachfrage nach fortschrittlichen Softwarelösungen in allen Ladenetzwerken.

Nach Ladetyp

Flottenzentrierter Ladebedarf und betriebliche Effizienz zur Förderung der Depot-Ladedominanz

Basierend auf der Ladeart wird der Markt in Depotladung, öffentliches Laden und halböffentliches Laden unterteilt.

Das Laden von Depots dominiert den Markt, da Flottenbetreiber eine zentralisierte Ladeinfrastruktur in Depots bevorzugen, um Betriebskontrolle, Kosteneffizienz und vorhersehbare Ladepläne sicherzustellen. Es ermöglicht das Laden über Nacht, verringert die Abhängigkeit von der öffentlichen Infrastruktur und unterstützt eine hohe Flottenauslastung. Große Logistik- und Frachtunternehmen investieren stark in Depot-basierte LogistikMegawatt-Ladesystemeum Abläufe zu rationalisieren und Ausfallzeiten zu minimieren und so die Dominanz des Segments zu stärken.

Es wird prognostiziert, dass die öffentlichen Gebühren im Prognosezeitraum um durchschnittlich 35,0 % wachsen werden. Der Ausbau von Ladekorridoren auf Autobahnen, staatliche Investitionen und die zunehmende Einführung von Elektro-Lkw im Fernverkehr steigern die Nachfrage nach zugänglicher, leistungsstarker öffentlicher Ladeinfrastruktur.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Leistungsabgabe

Optimales Gleichgewicht zwischen Ladegeschwindigkeit und Machbarkeit der Infrastruktur, um die Dominanz im 1-MW-2-MW-Segment voranzutreiben

Basierend auf der Leistungsabgabe wird der Markt in 1 MW–2 MW, 2 MW–3 MW und über 3 MW eingeteilt.

Das 1-MW-2-MW-Segment dominiert den Markt, da es eine optimale Balance zwischen hoher Ladegeschwindigkeit und überschaubaren Infrastrukturanforderungen bietet. Dieser Bereich wird häufig für Strom verwendetschwere Elektro-LkwDies ermöglicht effiziente Durchlaufzeiten ohne übermäßige Netzbelastung. Es lässt sich gut mit den vorhandenen Netzkapazitäten kombinieren und ist für den Einsatz in Depots und Korridoren kostengünstig, was es zur bevorzugten Wahl für Megawatt-Ladeeinführungen in der Anfangsphase macht.

Das 2-MW-3-MW-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 37,1 % wachsen. Steigende Batteriekapazitäten und die Nachfrage nach ultraschnellem Laden bei Langstreckenanwendungen treiben die Einführung höherer Leistungsabgaben voran, um die Ladezeit weiter zu verkürzen.

Auf Antrag

Zunehmende Elektrifizierung von Güterverkehrskorridoren soll die Dominanz im Langstreckentransportsegment vorantreiben

Basierend auf der Anwendung wird der Markt in Ferntransporte, regionale Verteilung, Logistik und Lagerhaltung, industrielle Anwendungen sowie Häfen und intermodalen Transport eingeteilt.

Das Segment des Ferntransports dominiert den Markt aufgrund der zunehmenden Elektrifizierung von Güterverkehrskorridoren und der steigenden Nachfrage nach emissionsfreiem Lkw-Transport über größere Entfernungen. Das Laden im Megawattbereich ist entscheidend, um Ausfallzeiten zu minimieren und eine hohe Kapazität zu ermöglichenBatterieLkw sollen effizient auf Autobahnen fahren können. Investitionen in die korridorbasierte Infrastruktur und Partnerschaften zwischen OEMs, Versorgungsunternehmen und Logistikanbietern stärken die Marktführerschaft in diesem Segment weiter.

Das Segment Industrieanwendungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 33,6 % wachsen. Die zunehmende Elektrifizierung von Schwerlastbetrieben in Bergbau-, Bau- und Produktionsanlagen steigert die Nachfrage nach Hochleistungsladelösungen zur Unterstützung der kontinuierlichen, energieintensiven Fahrzeugnutzung.

Nach Endverbrauch

Steigende Flottenelektrifizierung und Bedarf an Betriebskontrolle, um die Segmentdominanz der Flottenbetreiber voranzutreiben

Basierend auf der Endverwendung wird der Markt in Flottenbetreiber, Anbieter von Ladeinfrastruktur, Fahrzeug-OEMs sowie Energieversorger und Netzbetreiber kategorisiert.

Das Segment der Flottenbetreiber dominiert den Markt, da Logistikunternehmen ihre Flotten zunehmend elektrifizieren, um Emissionen und Betriebskosten zu senken. Diese Betreiber investieren direkt in die Megawatt-Ladeinfrastruktur, um Zuverlässigkeit zu gewährleisten, Ladepläne zu optimieren und eine hohe Fahrzeugauslastung aufrechtzuerhalten. Dedizierte Depot- und Korridor-Ladeeinrichtungen ermöglichen eine bessere Kontrolle über den Energieverbrauch und minimieren Ausfallzeiten, wodurch ihre führende Position gestärkt wird.

Es wird prognostiziert, dass die Ladeinfrastrukturanbieter im Prognosezeitraum mit einer jährlichen Wachstumsrate von 35,3 % wachsen werden. Steigende Investitionen in öffentliche und korridorbasierte Ladenetze sowie Partnerschaften mit Flotten und Versorgungsunternehmen beschleunigen den Einsatz skalierbarer, leistungsstarker Ladelösungen.

Regionaler Ausblick auf den LKW-Megawatt-Lademarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Europa

Europe Truck Megawatt Charging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dominiert den Markt aufgrund strenger Emissionsvorschriften, aggressiver Entkohlungsziele und starker politischer Unterstützung für den emissionsfreien Güterverkehr. Die Region profitiert von der frühzeitigen Einführung vonElektro-Lkwund erhebliche Investitionen in grenzüberschreitende Ladekorridore im Rahmen von Initiativen wie AFIR. Die Zusammenarbeit zwischen Regierungen, OEMs und Energieversorgern beschleunigt die Bereitstellung der Infrastruktur. Gut etablierte Netznetze und Förderprogramme unterstützen zudem die groß angelegte Einführung von Megawatt-Ladesystemen und stärken so Europas Führungsposition.

Britischer LKW-Megawatt-Lademarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was einen bescheidenen Anteil am weltweiten Umsatz ausmacht. Starke staatliche Anreize, Netto-Null-Ziele und der Ausbau elektrischer Güterverkehrskorridore beschleunigen den Ausbau der Infrastruktur und die Elektrifizierung der Flotte.

Deutschland: LKW-Megawatt-Lademarkt

Der deutsche Markt wird im Jahr 2026 auf rund 0,10 Milliarden US-Dollar geschätzt und macht einen beachtlichen Anteil des weltweiten Umsatzes aus. Eine robuste Industriebasis, die frühe Einführung von Elektro-Lkw und umfangreiche Investitionen in Autobahn-Ladekorridore treiben die stetige Marktexpansion voran.

Asien-Pazifik

Der asiatisch-pazifische Raum hält den zweitgrößten Marktanteil beim Megawatt-Laden von Lkw und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 35,2 % wachsen. Die rasante Industrialisierung, der wachsende E-Commerce und die starke staatliche Unterstützung der Elektromobilität steigern die Nachfrage nach schweren Elektro-Lkw. Länder wie China, Japan und Südkorea investieren stark in Ladeinfrastruktur und Batterietechnologien. Steigende inländische Produktionskapazitäten und groß angelegte Flottenelektrifizierungsinitiativen beschleunigen die Akzeptanz in der gesamten Region weiter.

Chinas Lkw-Megawatt-Lademarkt

Der chinesische Markt wird im Jahr 2026 auf rund 0,21 Milliarden US-Dollar geschätzt und macht einen führenden Anteil des weltweiten Umsatzes aus. Starke staatliche Unterstützung, großNutzfahrzeugBasis und der schnelle Ausbau der Elektrofahrzeug-Infrastruktur beschleunigen die Einführung von Megawatt-Ladevorgängen.

Nordamerika

Nordamerika stellt den drittgrößten Markt dar, angetrieben durch steigende Investitionen in den emissionsfreien Güterverkehr und unterstützende regulatorische Rahmenbedingungen. Anreize auf Bundes- und Landesebene, insbesondere in den USA, fördern die Einführung von Elektro-Lkw und Ladeinfrastruktur. Der Ausbau von Logistiknetzwerken und Pilotprojekte im Megawatt-Ladekorridor kurbeln das regionale Marktwachstum an. Strategische Partnerschaften zwischen OEMs, Versorgungsunternehmen und Ladeanbietern erleichtern außerdem den Aufbau der Infrastruktur auf wichtigen Frachtrouten.

UNS. LKW-Megawatt-Lademarkt

Der US-Markt im Jahr 2026 wird auf rund 0,16 Milliarden US-Dollar geschätzt und macht einen erheblichen Anteil des weltweiten Umsatzes aus. Bundesförderprogramme, die zunehmende Elektrifizierung der Logistik und Pilot-Megawatt-Ladekorridore unterstützen den groß angelegten Infrastrukturausbau.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika befindet sich in einer Entwicklungsphase mit der schrittweisen Einführung von Elektro-Lkw und Ladeinfrastruktur. Auf Nachhaltigkeit ausgerichtete Regierungsinitiativen, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien, unterstützen den Einsatz in der Frühphase. Investitionen inIntelligente Städteund Logistikzentren schaffen Möglichkeiten für Megawatt-Ladelösungen. Allerdings könnten die begrenzte Netzbereitschaft und die hohen Infrastrukturkosten die groß angelegte Einführung in Zukunft verlangsamen.

Lateinamerika

Lateinamerika verzeichnet ein stetiges Wachstum, das durch zunehmende Logistikaktivitäten und einen zunehmenden Fokus auf nachhaltigen Transport angetrieben wird. Länder wie Brasilien und Mexiko erforschen Elektromobilitätslösungen, um Emissionen und Kraftstoffabhängigkeit zu reduzieren. Pilotprojekte und öffentlich-private Partnerschaften unterstützen den ersten Aufbau der Ladeinfrastruktur. Während sich die Einführung noch in einem frühen Stadium befindet, wird erwartet, dass eine verbesserte regulatorische Unterstützung und Trends zur Elektrifizierung des städtischen Güterverkehrs die zukünftige Nachfrage ankurbeln werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Fortschritte und strategische Partnerschaften zur Intensivierung des Marktwettbewerbs

Der Megawatt-Lademarkt für Lkw ist durch die Präsenz etablierter Elektrogerätehersteller, Anbieter von Ladelösungen und aufstrebender Technologieunternehmen gekennzeichnet, die um den Aufbau leistungsstarker Ladeökosysteme konkurrieren. Wichtige Akteure wie ABB, Siemens, Tesla, Kempower und Alpitronic konzentrieren sich auf die Entwicklung ultraschneller Ladesysteme mit verbesserter Effizienz und Skalierbarkeit. Unternehmen investieren stark in Forschung und Entwicklung, um die Leistungsabgabe zu verbessern, die Ladezeit zu verkürzen und die Kompatibilität mit schweren Elektro-Lkw der nächsten Generation sicherzustellen und so ihre technologische Positionierung zu stärken.

Marktteilnehmer gehen zunehmend strategische Kooperationen mit Flottenbetreibern, OEMs und Energieversorgern ein, um den Ausbau der Infrastruktur zu beschleunigen und die geografische Reichweite zu erweitern. Partnerschaften, Joint Ventures und Pilotkorridorprojekte sind gängige Strategien, um eine frühzeitige Marktpräsenz aufzubauen. Darüber hinaus legen Unternehmen Wert auf Softwareintegration,Intelligente EnergieManagement und Netzoptimierung, um ihre Angebote zu differenzieren. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da sich neue Marktteilnehmer und regionale Akteure auf Innovation, Kostenoptimierung und den Ausbau von Ladenetzen weltweit konzentrieren.

LISTE DER WICHTIGSTEN LKW-MEGAWATT-LADUNGSUNTERNEHMEN IM PROFIL

- ABB E-Mobilität(Schweiz)

- Siemens(Deutschland)

- Tesla (USA)

- Heliox (Niederlande)

- Kempower(Finnland)

- Alpitronic(Italien)

- Delta Electronics (Taiwan)

- Milence (Niederlande)

- Shell Recharge (Großbritannien)

- BP-Puls (UK)

- ON (Deutschland)

- Enel X Way (Italien)

- Daimler Truck (Deutschland)

- Volvo Group (Schweden)

- Traton-Gruppe (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:ABB kündigte den Einsatz seiner Megawatt-Ladesysteme der nächsten Generation an wichtigen europäischen Güterverkehrskorridoren an, um Langstrecken-Elektro-Lkw mit ultraschnellem Laden und fortschrittlichen Netzintegrationsfähigkeiten zu unterstützen.

- März 2026:Tesla hat in den USA die erste Megacharger-Ladestation für Kunden seines Elektro-Lkw Semi eingeweiht. Tesla plant, bis 2026 an 37 Standorten LKW-Ladegeräte zu eröffnen. Das erste öffentlich zugängliche Ladegerät ist Berichten zufolge nun in Kalifornien in Betrieb gegangen. Das Unternehmen gab diese Entwicklung in den sozialen Medien bekannt.

- Dezember 2025:Kempower sicherte sich einen Großauftrag zur Lieferung von Megawatt-Ladelösungen für eine nordische Logistikflotte, wodurch die Ladeeffizienz verbessert und regionale Elektrifizierungsziele unterstützt werden.

- November 2025: Die Siemens AG Österreich und die OMV AG haben einen Kooperationsvertrag zur CO-Reduktion unterzeichnet2Emissionen von Schwerlastverkehrs- und Logistikunternehmen. Dies soll mit dem Memorandum of Understanding zwischen der Siemens AG und der OMV AG erreicht werden. Die beiden Unternehmen wollen innovative und sichere Ladelösungen für künftige sogenannte eDepots bereitstellen, um den Anforderungen nachhaltiger Mobilität gerecht zu werden. Diese bieten Flottenbetreibern insbesondere im Transport- und Logistikbereich zahlreiche Vorteile.

- November 2025:Alpitronic hat eine Hochleistungsladeplattform auf den Markt gebracht, die Megawatt-Ladestandards unterstützt und sich an schwere Nutzfahrzeuge in ganz Europa richtet.

- Oktober 2025: ChargePoint kündigte die Entwicklung einer auf Elektro-Lkw zugeschnittenen Megawatt-Ladearchitektur an, die sich auf skalierbare Infrastruktur und intelligente Energiemanagementlösungen konzentriert.

- September 2025: Shell Recharge hat sich mit Flottenbetreibern zusammengetan, um entlang wichtiger Logistikkorridore in Europa Ladestationen mit hoher Kapazität einzurichten und so die Einführung des elektrischen Gütertransports zu beschleunigen.

BERICHTSBEREICH

Die Marktanalyse für Lkw-Megawatt-Ladegeräte bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 33,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Ladetyp, Ausgangsleistung, Anwendung, Endverwendung und Region |

| Nach Komponente |

|

| Nach Ladetyp |

|

| Nach Leistungsabgabe |

|

| Per Bewerbung |

|

| Bis zum Endverbrauch |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 0,54 Milliarden US-Dollar und wird bis 2034 voraussichtlich 9,65 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 0,22 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 33,8 % aufweisen wird

Das Depotladesegment war gemessen an der Leistung marktführend.

Strenge Emissionsvorschriften und Entkohlungsziele treiben das Marktwachstum voran.

Europa hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf